この記事でわかること

- 各改正意見のよくある質問(FAQ)と具体的な実務への影響

- 国税庁が令和8年度に向けて財務省主税局へ提出した税制改正意見の全体像

- 法人税・所得税・国際課税・徴収手続・デジタル化にまたがる22項目の改正意見の要旨

- 税理士・経営者・納税者が今から実務上注意すべきポイント

はじめに――なぜ今この改正意見を把握すべきか

国税庁は毎年夏、財務省主税局に対して「税制改正意見」を提出する。この意見書は、税務現場で把握した租税回避事例や制度の不備をもとに作成されるものであり、翌年度の税制改正大綱に直結する実務上の予告書ともいえる存在である。

令和8年度の税制改正意見では、以下の分野にまたがる22項目が示された。

- 法人税:資本関係法人間取引の課税適正化、収益事業課税、減価償却

- 所得税:同族会社の社債利子、大口株主要件、みなし配当、居住者判定

- 国際課税:外国子会社合算税制、移転価格(ROA追加)、国外関連者明細

- 徴収手続:暗号資産の差押、任意売却手続の整備

- デジタル化:e-Tax障害時の宥恕規定、犯則調査手続のデジタル化

特に注目すべきは、「制度の間隙を縫った租税回避への対応」と「デジタル化・国際課税の整備」という二本柱である。税制改正大綱の策定前である今の段階から内容を把握し、顧問先への説明準備を進めておくことが重要だ。

税制改正意見のスケジュール

| 時期 | 内容 |

|---|---|

| 8月下旬 | 主税局に対する国税庁意見の提出 |

| 9〜10月 | 主税局との事務的な調整 |

| 11月上旬〜 | 与党税制調査会での審議(「納税環境整備」分野で議論) |

| 12月上中旬 | 与党税制改正大綱 |

| 12月中下旬 | 政府税制改正大綱(閣議決定) |

1 一定の資本関係がある法人間で行われる取引に係る課税の適正化

この改正意見のポイント グループ法人間の寄附や組織再編を悪用した租税回避スキームへの対応。「完全支配関係=課税なし」という制度の間隙を突いた事例が把握されており、実務上のリスクが高まっている。

現行制度

法人税法上、一定の資本関係がある法人間で取引を行った場合には、通常とは別の要件による課税や、一定の課税の減免等の特例を受けることが可能となっている。例えば、剰余金の配当は、受取配当の元本となる株式等の保有形態により、益金が一部(完全子会社株式であれば、全部)不算入となる(法法23)。また、適格組織再編成税制の適用にあたって、その要件の一部が緩和されている(法法2)。

課題

・法人税法上、完全支配関係がある法人間で寄附を行った場合には、寄附を行った法人は、その寄附金を損金算入せず、寄附先である法人の株式の帳簿価額にその寄附金の額を加算することとされている。他方で、寄附を受けた法人は、その寄附金を益金算入せず、その寄附金の額を利益積立金額に加算することとされているが、そうした制度の間隙を縫って悪用している事例が把握されている。

(黒塗部分)

なお、これまでも累次にわたり、課税要件の適正化が行われてきているが、そうした制度の間隙を縫って悪用している事例も認められる。

・法人税法上、適格組織再編成税制の適用を受けた場合には、資産負債が簿価で移転等するとともに、支配関係が一定期間ある場合には、繰越欠損金を引き継ぐことができる。一定の資本関係がある場合には、適格組織再編成税制の適用要件が緩和されるところ、組織再編成を行う経済合理的な理由がないにも関わらず、組織再編成税制を適用し、繰越欠損金を引き継いでいる事例が把握されている。

・上記のほか、一定の資本関係がある法人間で行われる取引について課税上の問題がある事例が散見されている。

改正意見

一定の資本関係がある法人間で行われる取引に係る課税に関して、近年、税務調査等において把握した事例を踏まえ、租税回避等が疑われる事例についての対応策を講ずる。

実務への影響

グループ内の資金移動・組織再編を計画している法人は、「経済合理性」の有無について改めて検討を行うことが求められる。繰越欠損金の引継ぎ目的のみと認定されるリスクがある再編スキームは、事前に専門家への相談を推奨する。

よくある質問(FAQ)

Q:完全支配関係がある子会社への寄附は、今後すべて問題になるのか? A:すべてが問題となるわけではない。改正意見は「制度の間隙を悪用した事例」への対応を目的としており、正当な事業目的に基づく取引への影響は現時点では不明である。改正の具体的な内容は税制改正大綱で確認する必要がある。

Q:繰越欠損金の引継ぎを目的とした合併は今後できなくなるのか? A:「経済合理的な理由がない」組織再編が問題視されている。事業上の合理的な理由があれば直ちに否認されるわけではないが、目的の立証準備を事前に整えることが重要になる。

2 総合課税となる同族会社の社債利子等の範囲の見直し

この改正意見のポイント 役員報酬等を社債利子の形に転換して分離課税(低税率)を適用させるスキームへの対応強化。「他者を介した迂回取引」まで総合課税の対象に拡大することが提案されている。

現行制度

居住者等が国内において支払を受けるべき一般利子等の所得税については、税率15%の源泉分離課税とされている(措法3①)。

この源泉分離課税とされる一般利子等からは、特定公社債以外の公社債の利子で、その支払の確定した日において、

① 利子等の支払を受ける者(以下「対象者」という。)又は

② 対象者(対象者と特殊の関係がある個人を含む。)等の一定の者がその法人を支配している場合における他の法人(以下「実質支配法人」という。)

を判定の基礎となる株主として選定した場合に、その利子等の支払をした法人が同族会社に該当することとなるときにおける対象者等が支払を受ける利子等(以下「総合課税対象利子等」という。)を除くこととされており(措法3①四)、総合課税対象利子等は、源泉分離課税ではなく、総合課税(累進税率)の対象となる。

課題

【不開示】

総合課税対象利子等については、本来総合課税(累進税率)で課税されるべき「役員報酬等」を社債利子の形で受領することで分離課税(比例税率)により課税される利子所得に転換して税負担を軽減する事例が見られたため、課税の適正化の観点から措置されているもの(令和3年税制改正の解説)。

その実態としては同族会社から支払を受ける利子等と変わらないにも関わらず、取引関係の構築により総合課税(累進税率)の適用を免れることは、この措置の趣旨を逸脱するものと考えられる。

改正意見

例えば、利子等について、

・・・同族会社に該当する法人から他の者を通じて対象者等に支払われるものと認められる場合には当該利子等を総合課税(累進税率)の対象とする

分離課税の適用に不当減少要件を設けるなど、一定の措置を講ずる。

実務への影響

同族会社のオーナーが社債を保有して利子を受け取る形で報酬代替を行っているケースは要注意である。「他の者を通じた」支払であっても実態が同族会社からの利子と同視される場合、総合課税が適用される可能性がある。既存スキームの見直しを検討すべき局面に入っている。

よくある質問(FAQ)

Q:令和3年税制改正の措置では十分でなかったのか? A:令和3年改正は「直接の」同族会社社債利子を対象としていたが、今回の改正意見は「他者を経由した迂回取引」まで射程を広げることを提案している。租税回避スキームの進化に対応するための追加措置である。

Q:同族会社から社債を発行して資金調達するスキーム全般が問題になるのか? A:改正意見は「実態として役員報酬等に相当する利子等」が対象であり、正常な資金調達を目的とした社債発行が直ちに問題になるわけではない。ただし、利率や取引条件の合理性を説明できるよう記録を整備しておくことが望ましい。

3 国外居住親族に係る扶養控除等の適正化

この改正意見のポイント 国外に所在する情報(国外所在情報)の収集に関する法的根拠の整備。調査官が反面調査できない国外情報について、提出要請と実効性確保の規定を新設することが提案されている。

現行制度

・質問検査権に係る規定等(通法74の2等)

課題

税務調査において、関連資料が国外に所在する情報等(以下「国外所在情報」)については、執行管轄権の制約により反面調査を行うことができず、課税関係の判断に必要な事実関係の収集に苦慮するケースが存在。

なお、諸外国では、例えば、サモンズ(米国)、情報入手に係る協力義務(ドイツ)、情報提出要請及び証拠排除措置(オーストラリア)など、国外所在情報を収集するための規定を有する国も存在する。

改正意見

要件、手続等を具体化した上で、居住者・内国法人に対して国外所在情報の提出を求めるための規定及びその実効性担保措置を設ける。併せて、現行制度で対応困難な検査忌避行為等に対応するための見直し等を行う。

実務への影響

国外居住親族を扶養控除に算入している納税者は、送金記録・親族関係書類等の証憑を国内で保管・提出できる体制を整えることが一層重要になる。改正後は提出要請への不応答が罰則対象となる可能性もある。

よくある質問(FAQ)

Q:国外所在情報の提出を求められた場合、どこまで対応しなければならないのか? A:改正された場合には「要件・手続が具体化された規定」に基づき提出義務が生じる見込みである。

Q:海外子会社との取引がある法人にも影響があるか? A:内国法人も対象となることが明示されており、移転価格調査や外国子会社合算税制の調査においても活用される可能性がある。

4 事業者のデジタル化促進のための所要の措置

この改正意見のポイント 電子申告のさらなる推進とデジタルインボイス普及を税制面からサポートする措置。令和7年度改正に続く追加措置が想定されている。

現行制度

. 電子取引データに関連する隠蔽・仮装行為については、重加算税を10%加重することとされているが、電子取引データを国税庁長官が定める基準(注1) に適合したシステムで送受信し、自動で保存を行い、その電子取引データを帳簿に自動連携するなど、一定の要件を満たす場合、その電子取引データに関連する隠蔽・仮装行為については、重加算税の10%加重の適用対象から除外することとされている(注2) (電磁帳簿保存法8⑤)。

(注1)国税庁長官が定める基準とは、①デジタル庁が管理する仕様に従って送受信されたデジタルインボイス又は、②預貯金口座における決済データのいずれかの電子取引データを一定の要件に従って保存できる機能を有することをいう。

(注2) 令和9年1月1日以後に法定申告期限等が到来する国税に適用

青色申告特別控除は、55万円の青色申告特別控除の要件に該当した上で、

① 電子申告を行う

② 訂正削除追加履歴の確保、帳簿間の相互関連性及び検索機能の確保などの一定の要件を満たした電子帳簿を保存する

③ 固税庁長官が定める基準に適合したシステムを使用し、実際に一定の要件を満たして電子取引データを保存する

の上記①から③いずれかに該当する場合には、65 万円の控除が受けられることとされている(注) (租法25の2④)。

(注)上記③は令和9年分以後の所得税について適用記載する。

大法人のの行う法人税、消費税の申告は電子申告により行うこととされている(法法75の4等)。

課題

国税庁では、令和5年6月に公表した「税務行政のデジタル・トランスフォーメーション一税務行政の将来像2023」では、電子申告の推進はもとより、「社会全体のDX推進」にも貢献する観点から「事業者のデジタル化促進」を主要な取組として位置付け、デジタル関係施策の周知・広報や他省庁と連携・協力したデジタルインボイスの普及、事業者のデジタル化を支援する施策の広報等を行っているところ。

令和7年度税制改正において、上述のとおり、「デジタルデータによるシームレスな処理に資するための電子取引データの保存制度の見直し」が措置された。他方、令和7年度与党税制改正大綱において、「デジタル技術を活用して、事業者の取引に係るやり取りから会計・税務までがシームレスにデジタルデータで処理されるという方向性を事業者や関係機関と共有しつつ、証憑及び帳簿の両方を通じた、取引の段階から誤りが

生じにくい仕組みやトレーサビリティが確保された帳簿書類の普及・一般化に向けて、引き続き検討する。」とされた。

上記を踏まえ、電子申告の更なる推進やデジタルインボイスの普及を始めとした事業者のデジタル化については、より一圏の推進を図る必要がある。

改正意見

上記の課題に沿って、電子申告の更なる推進や事業者のデジタル化促進に必要となる

税制上の措置を設ける。

実務への影響

デジタルインボイス(Peppol形式)への対応を進めている事業者には税制上の優遇が拡充される可能性がある。会計ソフトや請求書システムのデジタルインボイス対応状況を確認し、対応が遅れている顧問先へは早めの移行支援が求められる。

よくある質問(FAQ)

Q:デジタルインボイスに対応していない中小事業者はどうなるのか? A:現時点では義務化ではないが、税制改正により対応事業者への優遇が拡大する方向性が示されている。対応の遅れがコスト面・税務面で不利になる可能性があるため、早期の検討を推奨する。

5 申請書等の記載事項の見直し

この改正意見のポイント 納税者の負担軽減策。過去の申請内容など保管が難しい情報の記載欄を削除する方向で整理される。

現行制度

申請書等の記載事項のうち、過去における申請・申告や国税当局からの通知等に関する情報などを記載させるものが存在する。

課題

過去における申請・申告や国税当局からの通知等に関する情報については、納税者が継続して保管しなければ記載ができないなど、申請書の記載にあたって、納税者に負担が生じている。

改正意見

納税環境整備の一環として、申請書等の記載事項の要否を改めて検討し、不要なものについて、納税者の負担軽減の観点からも、記載欄を削除する。併せて通達改正の様式や申請書等の記載事項についても同様に簡素化を進めていく。

実務への影響

申請書の様式変更が予想されるため、事務所で使用しているテンプレートや自動入力システムが対応しているか、改正が実現した後に確認が必要となる。

6 納税証明書手数料の納付手段の拡充

この改正意見のポイント 納税証明書の交付手数料について、クレジットカード・スマホアプリ払いを可能にする改正。オンライン請求の利便性が大幅に向上する。

現行制度

. 納税証明書の交付を請求する者は、政令で定めるところにより、証明書の枚数を基準として定められる手数料を納付しなければならない(通法123②)。

. この手数料は、収入印紙を請求書に貼って、納めなければならない。ただし、国税局又は税務署で現金で納付することもできる(通令42②)。

. e-Tax(電子情報処理組織を使用する方法)により、納税証明書の送付を求める者は、手数料(郵送料も含む)はe-Taxで納付しなければならない(国税関係法令に係る情報 通信技術を活用した行政の推進等に関する省令5①、7) 。

・ e-Taxで納付する方法は、指定納付受託者に歳入等の納付を委託して納付する方法に より当該歳入等の納付を行わせることができる(情報通信技術を利用する方法による国の歳入等の納付に関する法律4、5) 。

課題

. 納税証明書の交付手数料について、e-Taxで納付する方法は、現在、ペイジーを活用したインターネットバンキング(ATMを含む。)からの納付のみとしている。

. 交付手数料の納付手段を限定しているため、納税者及び税務署職員から、納付手段の拡充をしてほしいという要望がある。

. 納税証明書のオンライン利用率を促進するためにも、国税の納付手段であるダイレク卜納付(通法34①ただし書き、通規1の3②二)、クレジ・ツトカード納付及びスマホアプリ納付(通法34の3①二、通法34の3②二)と同等の方法も可能としたい。

. クレジットカード納付やスマホアプリ納付は、国税の納付と同様、納付受託者を指定することを考えているところ、上記「現行制度」以上の具体的な規定がない。

改正意見

・ 国税通則法施行令、施行規則又は国税関係法令に係る情報通信技術を活用した行政の推進等に関する省令に、ダイレクト納付、クレジットカード納付及びスマホアプリ納付の具体的な内容を明確に記載する。

. また、現在、既に国税のダイレクト納付で利用を登録している、金融機関の口座について、納税証明書の交付手数料でも、特段の手続なく利用できるようにする。

実務への影響

e-Taxでの納税証明書取得業務がよりスムーズになる。代理請求を行う税理士にとっても利便性が向上する改正である。

7 不開示

本項目については、現時点で公開されている資料では詳細が示されていない。

8 上場株式等の配当等に係る大口株主要件の見直し

この改正意見のポイント 上場株式配当の分離課税(15%)が適用されない「大口株主」の範囲見直し。3%基準の判定方法が変更される可能性がある。

現行制度

上場株式等の配当等については、分離課税(15%)の対象となるところ、この範囲からは、発行済株式の総数の3%以上に相当する数の株式を有する者等が支払を受ける配当等(以下「大口株主等に係る配当等」という。)は除かれている(措法8の4①-)。

課題

(不開示)

改正意見

(不開示)

実務への影響

上場会社の大株主(発行済株式の3%以上保有者)については、配当課税の取扱いが変更される可能性がある。保有比率が3%前後の株主を抱える顧問先は注意が必要である。

9 みなし配当等の範囲の見直し

この改正意見のポイント みなし配当の課税対象範囲の整理。残余財産分配・自己株式取得等の局面で生じるみなし配当について、範囲の適正化が図られる可能性がある。

現行制度

法人の株主等がその法人から一定の事由により金銭等の交付を受けた場合において、その金銭等の額の合計額が当該法人の資本金等の額のうちその交付の基因となった当該法人の株式等に対応する部分の金額を超えるときは、その超える部分の金額に係る金銭等は、配当等とみなすこととされている(所法25) 。

・上記の「一定の事由」には、例えば以下のようなものがある。

法人の解散による残余財産の分配(所法25①三)

法人の自己の株式等の取得(金融商品取引所の開設する市場における購入による取得等を除く。) (所法25①五)

課題

(不開示)

改正意見

(不開示)

実務への影響

M&Aや自己株式取得を計画している法人・株主にとって影響が及ぶ可能性がある。改正の方向性が明らかになり次第、税務上の仕訳・申告方法の確認が必要となる。

10 居住者・非居住者の判定の見直し

この改正意見のポイント 日本の税法に「183日基準(いわゆる半年基準)」が導入される見込み。また、非永住者の範囲から過去に日本国籍を持っていた者が除外される。国際的な人の移動が活発化する中での重要改正である。

現行制度

・「居住者」とは、国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人をいうこととされ、「非居住者」とは、「居住者」以外の個人をいうこととされている(所法2 ①三・四)。

また、居住者のうち、非永住者については、その課税所得の範囲は、国外源泉所得以外の所得及び国外源泉所得で国内において支払われ、又は国外から送金されたものとされている(所法7①二)。

上記の国内に住所を有するか否かについては、その者が国内において、継続して一年以上居住することを通常必要とする職業を有するなど一定の場合には、その者は、国内に住所を有する者と推定することとされている(所法3②、所令14、15) 。

課題

・近年、日本人・外国人を問わず、国内外に住居、職業及び資産等を保有する者が増加する中、納税者、源泉徴収義務者及び国税当局において「住所」又は「居所」を有するかどうかの判断が困難な状況にある。

このため、居住形態の判定にあたり、滞在日数という明確な基準を設け、納税者及び源泉徴収義務者の予測可能性を高めるとともに、法的安定性を確保する必要がある。

また、非永住者については、国外源泉所得のうち国外で支払われたものについては、その年に国内に以降に送金されたものしか課税所得に含まれないところ、非永住者課税の制度趣旨(国外に拠点を有する外国人に対する配慮)に鑑みれば、過去に日本国籍を有していた者に対してまで、当該制度の対象とするべきではないのではないかと考えられる。

改正意見

・居住者・非居住者の判定において、諸外国でも日数基準により判定している例があることに倣い、日本に居所を有する期間が183日以上である場合には、居住者とする規定を設ける。

・非永住者の範囲から、過去に日本国籍を有していた者を除く。

実務への影響

海外駐在員・外国人役員・デジタルノマドなど、日本国内外を移動する人物を抱える企業・個人には直接的な影響がある。183日を超えて日本に滞在した外国人が突然「居住者」として全世界所得課税の対象となる場合があるため、人事部門・給与計算担当者への周知が不可欠となる。また、元日本国籍保有者については非永住者課税の恩恵が受けられなくなる可能性がある。

よくある質問(FAQ)

Q:183日の計算はどのような方法で行うのか? A:改正意見では「居所を有する期間が183日以上」と示されているが、具体的な計算方法(暦年か課税年度か、入出国日の扱いなど)は法令・通達で明確化されるのを待つしかない。

Q:既に日本に滞在している外国人にも遡って適用されるのか? A:一般的に税制改正は施行日以後の期間に対して適用される。遡及適用については改正案の詳細を確認する必要がある。

Q:元日本国籍保有者(帰化した後に再び外国籍を取得した者など)は非永住者として扱われなくなるのか? A:改正意見の通りであれば、過去に日本国籍を有していた者は非永住者の範囲から除外され、永住者として全世界所得課税の対象となる方向である。

11 e-Tax障害発生時の青色申告控除(65万円)の宥恕規定の創設

この改正意見のポイント e-Taxが障害でつながらない日に書面申告した場合でも、一定の要件のもと65万円の青色申告特別控除を認める救済規定の創設。税務当局側の障害が原因で納税者が不利益を被る問題への対応である。

現行制度

青色申告書を提出することにつき税務署長の承認を受けている個人で不動産所得又は事業所得を生ずべき事業を営むものが、一定の帳簿を作成している場合において、その年分の所得税の確定申告書の提出期限までにe-Taxにより確定申岩書及び青色申告決算書等の記載事項に係る情報を送信したときには、65万円の青色申告特別控除(以下「65万円控除」という。)の適用を受けることができる(措法25の2④二)。

課題

e-Tax障害が発生した場合、障害が解消するまでの間において、上記の65万円控除を受けるためのe-Tax送信ができないこととなる。こうした場合においては、国税通則法による申告期限延長を行う対応を念頭においているが、国税当局側からの申告期限延長に係る案内に気が付かず、当初の申告期限に間に合わせるためにやむなく申告書を印刷、書面により提出する者や、当該案内に気が付いたものの、諸事情により早めに

申告手続を終了させる必要があることから、同様に書面により提出する者が生じる懸念がある。

こうした者は、法令上の適用要件を満たさないため、65万円控除を受けるためには、延長後の申告期限までにe-Tax送信による再提出(訂正申告)が必要となるが、税務当局側の要因であるe-Tax障害に端を発しているにも関わらず、納税者に追加の事務負担を強いることについて、理解が得られない可能性が高い。

改正意見

65万円控除の適用範囲について、国税通則法による申告期限延長の対象者のうち、e-Tax送信の要件を満たさなかったことについてやむを得ない事情があると認められる者に限り、当該申告期限延長による延長後の期限までに書面により確定申告書及び青色申告決算書を提出した場合を加える。

実務への影響

確定申告期限直前にe-Tax障害が発生した場合、従来は「書面提出=55万円控除」という不利益が生じていた。改正後は一定条件下で書面提出でも65万円控除が維持される見込みであり、申告期直前の対応方針を顧問先に説明する際の注意点が変わってくる。

よくある質問(FAQ)

Q:e-Tax障害が発生したことはどうやって確認するのか? A:国税庁の「e-Taxメンテナンス・障害情報」ページで公表される。障害発生時には申告期限延長の告知も行われる。

Q:「やむを得ない事情がある」と認められるかどうかは誰が判断するのか? A:所轄の税務署長が判断することになると考えられる。改正後の具体的な認定基準は通達等で明確化される可能性がある。

Q:書面提出した後に訂正申告でe-Tax送信すれば65万円控除は受けられるのか? A:現行制度でも延長後の期限内にe-Tax再送信(訂正申告)を行えば65万円控除は適用される。改正意見は、再提出の手間を省く(書面のままでOKにする)ことを目的としている。

12 収益事業に係る課税の適正化

この改正意見のポイント 公益法人等に対する収益事業課税について、34事業の列挙主義の見直しや、近年の多様な事業形態への対応が提案されている。

現行制度

公益法人等については、収益事業(法人税法施行令で定める34事業)から生じた所得のみが課税の対象とされ、それ以外の所得は課税の対象から除外されている(法法2十三、4、6、法令5) 。

課題

公益法人等に対する課税は、公益法人等が法人税法施行令に限定列挙された収益事業を行った場合になされる。収益事業課税の趣旨は、営利法人と公益法人等との間のイコールフッティングであり、その趣旨からすれば、営利法人が適正な対価を受け取って行うような事業は、全て課税対象とするのが本来の姿であると考えられる。しかしながら、現行制度の下では、営利法人等が行う事業を公益法人等が非課税で行っており(注1)、同一事業を行う営利法人と公益法人等との間における不公平のほか、収益事業を行う公益法人

等と同種の事業で収益事業でないものを行う公益法人等との間にも不公平が生じている。

また、昨今、公益法人等が様々なサービスを組み合わせた事業を行っているケースが多く、実務において34事業のいずれの範疇で判断すべき事業であるかの判定が困難になっている(注2)。

(注1)例えば、公益法人等がスポーツ教室や語学教室、パソコンなどの技能教室を行うことで所得を得ていたとしても、技芸教授業(法令5①三十)に該当せず、課税の対象にならない。また、公益法人等がマイニング等により暗号資産を取得した場合について34事業のいずれに該当するかは定かではない。

(注2)例えば、認可保育園は収益事業に該当せず、単なる託児やシッターサービスは請負業であると整理しているところ、乳幼児や児童向けの英語教室、リトミック、自然学校といったものは、本来、技芸教授業に該当するかどうかで検討するものであるが、近年、保育サービスの形態が多様化しているため、請負業か技芸教授業かいずれの範疇で検討すべきかを判断することが困難になっている。

現行制度においては、外国関係会社の所在地国における課税制度や税率構造等により、実質的な税負担が低い場合であっても、形式的には租税負担割合基準を満たすこととなり、合算課税の対象外とされる事例が生じている。

とりわけ、複数税率特例の適用により、実態としては低課税となっている外国関係会社が合算課税の対象外となることについて、制度の趣旨との乖離が指摘されている。

改正意見

近年問題となっている事例を踏まえ、公益法人等に係る課税を適正化する。

実務への影響

公益法人・社会福祉法人・学校法人等を顧問先に持つ事務所は要注意。現行の「34事業」の範囲変更や判定基準の明確化が行われると、これまで非課税だった収益が課税対象になる可能性がある。暗号資産マイニングを行っている公益法人は特に影響を受けやすい。

よくある質問(FAQ)

Q:34事業が廃止されて「すべての営利的活動が課税対象」になるのか? A:改正意見は「近年問題となっている事例を踏まえた適正化」にとどまっており、現時点では34事業全廃を示唆するものではない。ただし、改正の方向性によっては課税範囲が拡大する可能性がある。

13 減価償却資産の範囲及び償却方法の見直し

この改正意見のポイント 適正な償却費算出のための見直しと、租税特別措置の対象資産の範囲明確化。複数用途を持つ資産の判定が争点になりやすい現状への対応である。

現行制度

・法人税法上、減価償却資産とは、棚卸資産、有価証券及び繰延資産以外の資産のうち法人税法施行令第13条に掲げるもの(事業の用に供していないもの及び時の経過によりその価値の減少しないものを除く。)とされている。

・法人が事業の用に供した減価償却資産で、取得価額が10万円未満であるもの(主要な事業として行われる貸付け以外の貸付けの用に供したものを除く。)等は、法人の損金経理を要件として、損金の額に算入することとされている(法令133①)。

・法人が中古資産を取得した場合、その中古資産に対する資本的支出が取得価額の50%を超えない限り、耐用年数を簡便な方法により算出することが認められている(耐令3①二)。

課題

(不開示)

・租税特別措慨の中には、特定の資産の取得に対して税額控除や特別償却等の措置を認めるものが多く存在する。適用対象となる資産の判定、とりわけ複数の用途及び機能がある資産の判定については、実務上疑義が生じることが多く、課税の現場においては、その使用実態等を踏まえ個別に判断しているのが実情であるが、基準がないため線引きが難しく、争訟に発展することが少なくない。

・固定資産の市場価値(時価)はその時において第三者間で取引される場合に通常付される価額をいうところ、市場価値は時の経過により減少するとは限らず、中には投機の対象となるようなものも存在する。

(不開示)

改正意見

減価償却資産の償却方法について適正な償却費が算出されるよう見直す。また、租税特別措置の対象となる減価償却資産の範囲について、課税の現場で問題となっている事例を踏まえて対応策を講ずる。

実務への影響

IT機器・工場設備・アート系資産など、複合的な用途や機能を持つ資産について、租税特別措置(中小企業経営強化税制等)の適用判定が変わる可能性がある。設備投資を予定している顧問先には、改正内容が確定してから購入タイミングを検討するよう助言することが望ましい。

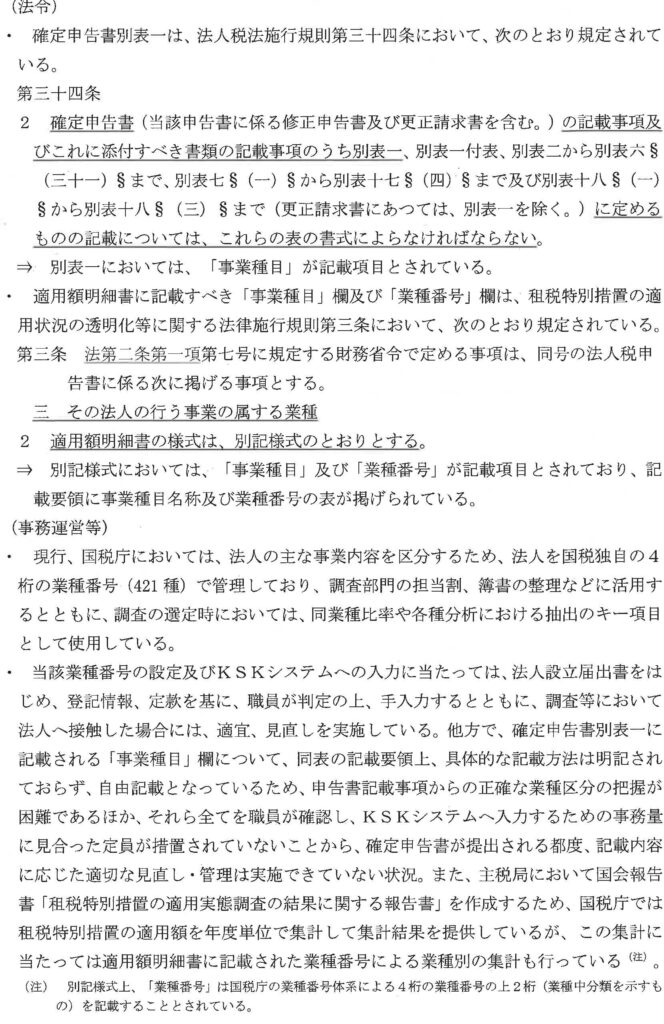

14 業種番号体系の変更に係る「法人税法施行規則」及び「租税特別措

置の適用状況の透明化等に関する法律施行規則」の改正

この改正意見のポイント 令和8年9月のKSK2移行に合わせ、業種番号を日本標準産業分類ベースの新6桁体系(1,324種)に変更。確定申告書別表一の記載方法が変わる。

現行制度

課題

・現行の業種番号については、法人の設立時に納税者から提供された情報に基づき、職員が判断した業種番号を使用しているため、約3割の法人が「分類不能」又は「その他」に区分されている状況(注)。

(注) 「現行制度」欄へ記載したとおり、確定申告吾別表ーに記載された「事業種目」について、同表の記載要領上、記載方法は明記されておらず、自由記載となっているため、申告書記載事項からの正確な業種区分の把握が困難。

納税者管理及び統計情報の正確性の観点からは、現に営んでいる事業区分を正確に把握する必要があるところ、現行制度においては、確定申告書から把握することが困難であるため税務調査等の納税者との接触による情報の更新が必要となっている。

・また、業種の区分が国税庁独自となっているため、各省庁が公表している各種統計情報とは乖離している状況であり、国税庁の公表資料と他の統計情報との比較が困難となっている。

改正意見

上記課題を解消するため、国税庁が令和8年9月に予定しているKSK2への移行(KSKシステムからKSK2への切り替え)と併せ、総務省が定める「日本標準産業分類」をベースとした、新たな6桁の業種番号(以下「新業種番号」という。) (1,324種)を設定する方針。加えて、新業種番号への切り替えと併せ、次のとおり事務運営の変更を予定しているところ、確定申告書別表一の改訂に当たっては、法人税法施行規則

の別表を改正する必要がある。

✓ 確定申告書別表ーの「事業種目」欄を改訂した上、新業種番号を納税者が記載

✓ 納税者が記載した新業種番号を、KSK2のAI-OCR機能でデータ化した上、KSK2内の新業種番号として変更

また、租税特別措置の適用状況の透明化等に関する法律施行規則で規定する適用額明細書に記載すべき「事業種目」欄及び「業種番号」欄は、現行の国税庁の業種番号体系によっているところ(注)、国税庁の業種番号体系の変更後も、同規則で規定する適用額明細書に記載すべき「事業種目」欄及び「業種番号」欄を匡税庁の業種番号体系に合わせることで、納税者の混乱や記載誤りを防止する必要があるほか、固会報告書「租税特別措置の適用実態調査の結果に関する報告書」における業種分類を、「日本標準産業分類」に準じた新業種番号に合わせることで、他の統計との整合性を図ることが容易となるため、新業種番号により集計を行うよう変更することが望ましい。

(注) 租税特別措置の適用状況の透明化等に関する法律施行規則で規定する適用額明細書に記載すべき「事業種目」は、平成22年度の租税特別措置の適用状況の透明化等に関する法律制定時において、既に納税者へ開示されていた国税庁の業種番号と異なる事業種目や業種番号を新たに設けることで起こり得る混乱や記載誤りを防ぐため、国税庁の業種番号体系に合わせた規定としている。

したがって、令和8年9月に予定している国税庁における業種番号体系の変更を租税特別措置の適用額の集計に適切に反映させるため、租税特別措置の適用状況の透明化等に関する法律施行規則を改正することが望ましい。

なお、納税者が記載する確定申告書別表一の新業種番号をKSK2内の新業種番号として変更するシステム対応については、令和10年以降に実現予定のため、本改正の施行時期は、いずれも、令和10年4月1日以後終了事業年度分からとしたい。

(参考)

本件改正に伴い、国税庁においては、法人税関係の申請・届出書に係る「事業種目」欄についても、見直しを実施する予定。なお、法令上、事業種目等の記載を求めている手続は次のとおり。

① 法人税法第148条(法人設立届出書)

② 法人税法第149条第1項(外国普通法人となった旨の届出書)

③ 法人税法第150条第1項(収益事業開始等届出書)

④ 法人税法第150条第3項(普通法人又は協同組合等となった旨の届出書)

⑤ 法人税法第4条の3 (法人課税信託の受託者となった旨の届出書)

⑥ 租税特別措置法第68条の6 (公益法人等の損益計算書等の提出書)

⑦ 法人税法第2条第29号(特定受益証券発行信託の受託者としての承認申請書)

⑧ 法人税法施行令第29条第2項(棚卸資産の評価方法の届出書)

⑨ 法人税法施行令第28条の2第2項(棚卸資産の特別な評価方法の承認申請書)

⑩ 法人税法施行令第30条第2項(棚卸資産の評価方法・短期売買商品等の一単位当たりの帳簿価額の算出方法・特定譲渡制限付暗号資産・有価証券の一単位当たりの帳簿価額の算出方法の変更承認申請書)

⑪ 法人税法施行令第30条第6項(公益法人等が特定の要件に該当する場合における評価方法等の変更に関する届出書)

実務への影響

改正が実現すれば、法人税の確定申告書別表一の記載様式が変更される予定である(令和10年4月1日以後終了事業年度分から)。申告ソフトのアップデートが必要となるため、ベンダーからの情報を注視しておくことが重要である。

15 暗号資産等の差押手続の整備

この改正意見のポイント

暗号資産の差押えにおける「保全(処分禁止)」の具体的な手続を法令上明確化する。ブロックチェーン上の名義書換防止という技術的な課題への対応である。

現行制度

① 暗号資産等のブロックチェーン技術に表章される財産については、国税徴収法上、「第三債務者等のない無体財産権」に該当する(徴法72①)。

② 「第三債務者等のない無体財産権」の差押えの効力は滞納者に差押書が送達された時に生じ、その権利の移転につき登記を要するものを差し押さえた時は、関係機関に登記を嘱託しなければならない(徴法72②、③)。

③現行制度③ 差し押さえた「第三債務者等のない無体財産権」については、公売等により換価しな※ ければならない(徴法89①、94) 。

課題

暗号資産等の差押えについては、その保全(処分禁止)に当たって、ブロックチェーン上の名義の書き換えを防止する措置が必要であるが、現在、具体的な方法及びその法的根拠について必ずしも明確になっていない。

改正意見

刑事訴訟法等改正法における組織的犯罪処罰法改正により、相対取引の暗号資産等の没収保全手続と同様に、

① 当該財産等について国税当局に移転を求める権限について明文化し、

② その財産権等の移転について、公売等による換価までの国税当局における受入れ体制を整備し、

③ 上記①の移転の求めに応じない場合は、現行の国税徴収法に規定する罰則の対象となる旨を明確化する。

実務への影響

暗号資産を大量に保有する滞納者への徴収が実効化される。暗号資産投資を行う顧問先には、納税義務の確実な履行を改めて促すことが求められる。また、税務調査や滞納整理の場面での暗号資産の扱いについて、実務対応の準備を始めておくことが望ましい。

よくある質問(FAQ)

Q:暗号資産ウォレットの秘密鍵を開示しなければならなくなるのか? A:改正意見では「移転を求める権限の明文化」が提案されており、具体的な移転方法については法令・通達で定められる。秘密鍵の開示義務については改正内容の詳細を待つ必要がある。

16 差押財産に係る任意売却手続の整備

この改正意見のポイント 差押財産について、公売によらず柔軟に任意売却できる規定を整備する。破産手続・民事執行手続との整合性を図り、高価売却・迅速換価を実現することが目的である。

現行制度

① 差し押さえた財産(金銭、債権等を除く。)については、公売により換価しなければならない(徴法89①、94) 。

② ただし、その差押財産について、公売に付すことが公益上適当でないと認められるときや、取引相場があるとき等は随意契約による売却が認められている(徴法109①)。

③ また、いわゆる「任意売却」については、ごく限定したケースでのみ、運用上対応している(徴基通79条関係9) 。

課題

法令上、差し押さえた財産については、原則として、公売により換価することとされており、例外的な運用として限定したケースについてのみ任意売却を行っているが、高価売却を一定程度保障するために公売制度を採用しているにもかかわらず、同一財産について、公売における売却決定金額が任意売却の際の提示額を下回る事例が把握されている。また、破産手続や民事執行手続においては、任意売却が法令上も許容されているにもかかわらず、国税徴収手続においては、任意売却について法令上規定がない。

改正意見

現行法においても、ごく限定したケースにおいて、差押えを解除し任意売却を行ってきているところ、差押財産の換価を促進し、効率的に滞納国税を徴収する観点から、民事執行等と同様、柔軟に任意売却を行うことができる規定を措置する。

実務への影響

滞納整理の場面で、公売以外の換価手段がより活用しやすくなる。税理士が関与する滞納案件では、任意売却による早期解決という選択肢が法的に明確化されることで、顧問先への提案の幅が広がる可能性がある。

17 外国子会社合算税制(租税負担割合の計算方法)の適正化

この改正意見のポイント いわゆるタックスヘイブン対策税制(CFC税制)の租税負担割合計算における「複数税率特例」の廃止提案。実態として低課税の外国子会社が合算課税を免れることへの対応である。

現行制度

外国子会社合算税制では、特定外国関係会社の各事業年度の租税負担割合が30%以上(対象外国関係会社及び部分対象外国関係会社については20%以上)の場合には、本税制を適用しないこととされている(措法66の6⑤、⑩一)。

※令和5年度税制改正施行後の特定外国関係会社に係る租税負担割合は27%以上この租税負担割合の計算における分子である「外国法人税の額」については、外国関係会社の本店所在地国の外国法人税の税率が所得の額に応じて高くなる場合には、複数税率のうち最も高い税率で算定した外国法人税の額とすることができる特例(以下「複数税率特例」という。)が設けられている(措令39の17の2②四)

課題

実質的に税負担の著しく低い国に所在する外国関係会社が外国子会社合算税制の対象とならない事例が生じている。

(不開示)

改正意見

このような事例について外国子会社合算税制の適用対象外とならないよう措置する必要があることから、租税負担割合の計算方法における複数税率特例を廃止する。

(不開示)

実務への影響

進出先国で累進税率が採用されている場合に複数税率特例を使って租税負担割合を水増ししていたケースは、改正後に合算課税の対象になる可能性がある。外国子会社を持つグループ法人については、各子会社の実質的な租税負担割合を再計算し、改正後の影響をシミュレーションしておくことが必要になる。

よくある質問(FAQ)

Q:複数税率特例が廃止されると、すべての外国子会社で計算方法が変わるのか? A:影響があるのは本店所在地国が累進税率構造を採用しており、かつ複数税率特例を適用して高い租税負担割合を計算していた外国子会社である。

18 外国子会社合算税制(適用対象金額の計算における法人所得税額の

取扱い)の適正化

この改正意見のポイント 適用対象金額(合算課税の計算基礎)の算定方法における法人所得税額控除の取扱いに関する適正化。詳細は不明。

現行制度

外国子会社合算税制の適用対象金額は基準所得金額に一定の調整を加えて計算することとされており(措法66の6②四)、外国関係会社の納付法人所得税額は基準所得金額から控除することとされている(措令39の15⑤二)。

(不開示)

課題

(不開示)

改正意見

(不開示)

19 外国子会社合算税制(適用対象金額等の計算における子会社配当等

に係る源泉税の取扱い)の適正化

この改正意見のポイント 子会社から受領した配当に係る源泉税の適用対象金額計算への算入方法に関する適正化。詳細は不明。

現行制度

外国子会社合算税制における外国関係会社の課税対象金額の計算上、基準所得金額は外国関係会社の各事業年度の決算に基づく所得金額に一定の調整を加えた金額とされており(措法66の6②四)、適用対象金額は基準所得金額に一定の調整を加えて計算することとされている(措令39の15⑤二)。

課題

【不開示】

改正意見

【不開示】

20 独立企業間価格の算定手法である取引単位営業利益法の拡充(営業資産営業利益率(ROA) の追加)

この改正意見のポイント 移転価格税制における取引単位営業利益法(TNMM)の利益水準指標に「営業資産営業利益率(ROA)」を追加する。OECDガイドラインとの整合性確保と、製造業・資本集約型産業への対応強化が目的である。

現行制度

① 移転価格税制の適用において、独立企業間価格は、措法66の4②各号に定める方法のうち、国外関連取引の内容及び国外関連取引の当事者が果たす機能その他の事情を勘案して、当該国外関連取引が独立の事業者の間で通常の取引の条件に従って行われるとした場合に当該国外関連取引につき支払われるべき対価の額を算定するための最も適切な方法により算定した金額であるとされている(措法66の4②)。

② 独立企業間価格の算定手法である取引単位営業利益法では、「売上高営業利益率」、「総費用営業利益率」及び「営業費用売上総利益率」を用いる方法がそれぞれ定められている(措令39の12⑧二~五及び七)。

課題

① 国際ルールとの整合性の確保

移転価格税制に関する国際的な指針であるOECD移転価格ガイドライン(以下「TPガイドライン」という。)では、平成22年(2010年) 7月改正において、取引単位営業利益法の利益水準指標として「営業資産に対する営業利益の比率」(以下「ROA」という。)が明記され、製造活動や資本集約的な活動の場合(すなわち、資本の投下による営業資産と営業利益の間に相関関係がある場合)に適切な指標となり得るとされた(TPガイドライン(2022年版)パラグラフ2.103) 。

我が国以外の主要国(米、英、独、中、韓国等)においては、取引単位営業利益法の利益水準指標としてROAが既に導入されているところであり、諸外国と共通の基盤に立って、適正な国際課税を実現することが必要となる移転価格税制の執行に当たっては、紛争の未然防止や効果的な解決のため国際標準との整合性の確保は重要であり、我が国においても早急のROAの導入が必要である。

②移転価格税制の適正な実施(相互協議含む)

我が国法人の多くが、製造販売拠点や機能を国外に置く状況(資本集約型産業における海外子法人の存在)において、ROAが製造業や資本集約的な活動に適した指標であることに鑑み、当該指標を用いた独宣企業間価格の算定について、当局のみならず納税者側の(潜在的な)需要が認められる。サプライチェーンや取引の複雑化といった経済環境等の変化により、ますます変化や取引の特性に対応した移転価格分析や独立企業

間価格の算定の必要性が高まっている。

(不開示)貸借対照表項目を分母に用いるROAは、一般的に、損益計算書項目である売上高又は費用を用いる利益水準指標と比較して、検証対象法人と比較対象法人の機能や取引段階の差異を受けにくいといった特徴があるとされ、自動車製造業等の資本集約的な産業の場合における利益水準指標として用いられることがある。また、検証対象法人の売上及び仕入れが関連者間取引であり、売上高営業利益率、総費用営業利益率及び営業費用売上総利益率といった損益計算書項目を用いた利益水準指標では国外関連取引に係る対価の額を算定することが困難である場合にも、利益水準指標として用いられることがある。

(不開示)

企業活動の内容に即した独立企業間価格の算定が可能となるよう国内法令においてROAを明確化する必要がある。

以上より、ROAが国内法上明記されることで、効率的・効果的な移転価格調査や相互協議が可能となると考えられ、我が国の移転価格税制の適正な執行等を担保する上で必要である。

改正意見

平成16年度税制改正で導入された取引単位営業利益法の利益水準指標として、現行の「売上高営業利益率」(措令39の12⑧二)、「総費用営業利益率」(措令39の12⑧三)及び「営業費用売上総利益率」(措令39の12⑧四、五)に「営業資産に対する営業利益率」(ROA) を追加する。

実務への影響

製造業や資本集約型産業(自動車、半導体、化学品等)を営む多国籍グループ法人については、今後の移転価格分析でROAが標準的な利益水準指標として使用されることが想定される。移転価格文書(ローカルファイル・マスターファイル)の作成方針を見直す必要が生じる可能性がある。

よくある質問(FAQ)

Q:ROA(営業資産営業利益率)とは何か? A:ROAとは「営業利益÷営業資産(営業活動に使用している資産)」で計算される指標であり、保有する資産に対してどれだけの営業利益を生み出したかを示す比率である。移転価格分析では、特に固定資産比率の高い製造業での適用が想定されている。

Q:既に売上高営業利益率や総費用営業利益率でローカルファイルを作成している場合、ROAへの変更が必要になるのか? A:ROAは追加される指標であり、現行指標が廃止されるわけではない。最も適切な指標を選択する原則は変わらないが、取引の実態によってはROAの採用が適切と判断されるケースが増える可能性がある。

21 法人税申告書別表17(4) (国外関連者に関する明細書)の記載事項の拡充(措置規則22の10⑬改正)

この改正意見のポイント 第20項のROA導入と連動し、別表17(4)に「営業資産の額」を追加する改正。移転価格調査の効率化と、OECDガイダンスへの対応が目的である。

現行制度

法人は、各事業年度において当該法人に係る国外関連者との間で取引を行った場合には、当該国外関連者の名称及び本店又は主たる事務所の所在地その他財務省令で定める事項を記載した書類を当該事業年度の確定申告書に添付することとされている(措法66の4⑳、措規22の10⑬) 。

課題

本件改正要望と同時に、独立企業間価格の算定手法である取引単位営業利益法の利益水準指標としてROA(営業資産営業利益率)の導入を要望しているところ、ROAの適用の妥当性を検討するためには営業資産の額を把握する必要がある。

移転価格税制の執行に際しては、様々な情報やデータを必要とするところであるが、移転価格分析に必要な情報やデータの入手が困難である場合やそれらの入手に相応の時間を要する場合がある。別表17(4)に営業資産を追加することで移転価格分析に必要な情報やデータの充実等が図られることから、移転価格税制の適正な執行に資するものと解される。

また、令和6年2月、OECDにおいて、移転価格税制の適用の合理化・簡素化の国際的なガイダンスが策定され、独立企業間価格の算定に際し、資産に着目した指標が採用された。営業資産の額は、今後の我が国の移転価格税制の適正な執行において必要となる重要な情報であることから、早急に対応を進めていく必要がある。

改正意見

法人税申岩書別表17 (4) (措規22の10⑬に規定されている措法66の4⑳に規定する財務省令で定める事項)に営業資産を追加する。

実務への影響

国外関連者との取引がある法人は、改正が実現すれば、申告書別表17(4)に「営業資産の額」を記載する欄が追加される見込みである。国外関連者の貸借対照表から営業資産の額を把握する体制を事前に整えておくことが望ましい。

22 国税通則法上の犯則調査手続のデジタル化

この改正意見のポイント 刑事訴訟法改正(令和7年通常国会に提出済み)に連動し、国税の犯則調査手続(令状請求・調書作成・告発手続等)についても書面前提からデジタル前提へ移行する。令和8年度中に捜査・公判手続のデジタル化が開始される見通しに対応するものである。

現行制度

現行の刑事訴訟法における捜査・公判手続は、書面を前提とした規定ぶりとなっているところ、国税通則法に規定する犯則調査手続(令状請求・質問調書等の作成・検察官への告発事務等)についても、刑事訴訟法に規定する捜査手続同様に、(署名押印など、書面を前提とした規定を含め)書面で行うことが義務付けられている(例:通法152①、159②)。

課題

国税通則法に基づく租税犯の犯則調査は、刑事訴訟法上の捜査手続に類似する手続であり、国税、国税当局が犯則事件を告発した後は、刑事訴訟法の規定に基づいて検事捜査・公判が行われている。

この点、刑事訴訟法上の捜査・公判手続については、令和6年6月閣議決定「デジタル社会の実現に向けた重点化計画」等に基づき、必要な刑事訴訟法の改正案(令和7年2月28日閣議決定)が令和7年通常国会(217回国会)へ提出されており、令和8年度中に捜査・公判手続のデジタル化が開始される見通しである。

同閣議決定では、刑事手続との一体性を踏まえ、犯則調査手続についても、「法務省・最高裁判所・デジタル庁等と連携しつつ、刑事手続のデジタル化との一体性に配慮し、可及的速やかに…法令及びIT基盤の整備を実現する」としている。これに伴い、令和8年度税制改正において、国税犯則調査手続のデジタル化に対応するため国税通則法を改正する必要がある。

また、「税務行政のDX」を推進する国税当局として、刑事手続のデジタル化は、犯則調査に残存している紙媒体特有の手続(膨大な書証の出力や割印等)の効率化を進める機会でもあり、業務効率化の観点からも推進が必要。

改正意見

具体的には、刑事訴訟法の改正に合わせて、国税通則法に規定する各種調書の作成、告発関係書類の検察官への引継ぎ等の書面を前提とした犯則調査手続について、以下のようにデジタル化を可能とする改正を行う。

・当該職員が作成する調書・告発書等のデータ化

・裁判所・検察庁へ送付する書類等のシステム連携による発受

・データ物証に対する差押手続の見直し(記録命令付差押えに代え、電磁的記録提供命令を措置)

実務への影響

直接的には税務当局の内部手続の変更であるが、デジタルデータの証拠としての扱いが整備されることで、税務調査や犯則事件に関与する場合の手続が大きく変わる可能性がある。電磁的記録の提供命令への対応準備(データ管理体制の整備)が納税者側にも求められる時代が近づいている。

まとめ――令和8年度税制改正意見から読み取れる3つの方向性

今回の改正意見を俯瞰すると、以下の3つの大きな方向性が見えてくる。

① 租税回避・制度悪用への網の張り直し グループ法人間取引、同族会社の社債利子、外国子会社合算税制(複数税率特例廃止)など、既存制度の「抜け穴」を突いたスキームへの追加対応が多数含まれている。税務調査で把握された実例がベースになっており、いずれも「実態に即した課税」を実現するための改正である。

② デジタル化・国際課税の制度インフラ整備 e-Tax障害時の宥恕規定、犯則調査手続のデジタル化、移転価格へのROA導入、業種番号体系の標準化など、制度インフラの近代化が着実に進んでいる。OECDガイドラインとの整合性確保という国際的な要請にも対応している。

③ 徴収実務の実効性強化 暗号資産の差押手続、任意売却規定の整備、国外所在情報の提出要請制度など、「課税はできるが徴収できない」「調査はしたいが資料が取れない」という執行上の課題に正面から取り組んでいる。

今後の情報を継続的にウォッチしながら、顧問先への説明・スキーム見直しの準備を進めることを推奨します。

本記事は、国税庁が公表した「令和8年度税制改正意見」をもとに作成しています。改正意見は提出段階のものであり、最終的な改正実現の可否や改正内容は法令改正によって確定します。本記事の内容は情報提供を目的としており、個別の税務上の判断については、必ず税理士等の専門家にご相談ください。