令和6年7月30日に東京国税局で開催された「全管特別国税調査官(法人税等・源泉所得税担当)及び法人課税部門統括国税調査官等会議資料(指示及び連絡事項)」の内容の抜粋です。「【不開示】」は情報公開で取得した資料の黒塗り部分です。

目次

【共通】

1職員に係る事故、健康状態等の連絡体制

2調査中のトラブル(公務執行妨害)への対応

3 捜査要の使用

4 課税部情報等一覧表の活用

5 争訟見込み事案等の適切な処理

6 電子帳簿保存法の改正を踏まえた事務処理の実施

7 更正・決定処分等に係る処分理由の確実な附記

8 減額更正の期間制限

9 「更正の請求」の3か月以内の処理

10 確定申告関係事務の計画等の策定

11 耐火書庫からの行政文書の持ち出しの管理

12 保管期間が延長された申告書等の取扱い

13 他局転出済法人の国税局書庫に保管委託している申告書等の取扱い

14 「外国公務員に対する贈賄取引整理票」の提出の徹底

15 税務調査等における特定個人情報の取扱い

16 新たな税務代理権限証書等に係る事務の運用

17 税理士会との協議会における討議事項

18 非常勤職員の効果的な活用

19 Web会議システムの積極的な活用

20 申告書等の編てつ作業等の実施に当たり留意すべき事項

21 事前確定届出給与に関する届出書の編てつ方法

22 調査等における提出書類一覧

23 内部事務等において活用する様式

24 調査関係情報一覧の活用

25 局WAN用モバイルパソコン及び携帯用プリンタの積極的な活用

26 国税組織外の者とのショートメッセージを利用した連絡

27 照会文書作成システムの活用

28 取引照会の回答が外部記録媒体により提出された場合の取扱い

29 文書管理システムヘの確実な入力

【法人税・消費税関係】

1 実況区分の判定と確実な入カ

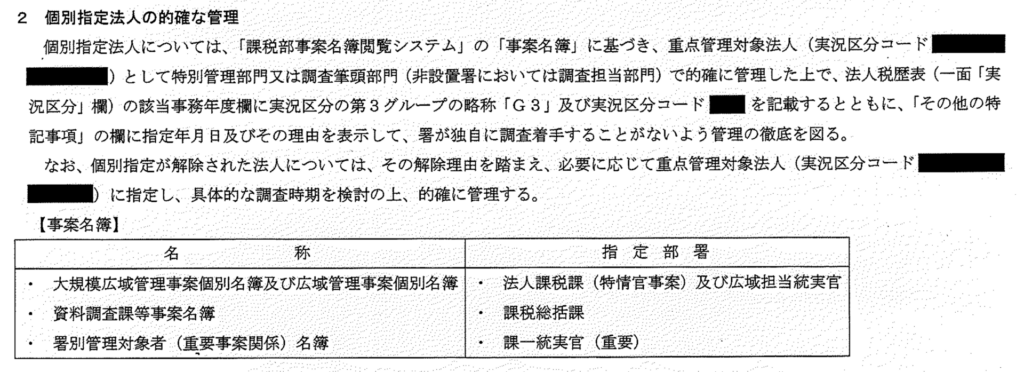

2 個別指定法人の的確な管理

3 業態コードの的確な入カ

4 無申告法人の管理

5 無申告行政指導事務の実施

6 同族法人グループの管理

7 業務管理資料の出力等

8 青色申告の承認の取消し事務の確実な処理

9 「検査忌避等事案調査票」の提出

10 調査忌避を目的として納税地変更を行った法人への対応

11 e-Tax提出分の申告書に係る事務処理の効率化の推進

12 個別管理を要する資料の確実な管理と早期活用

13 CR S情報の活用等

14 資料調査システムの活用

15 資料調査システムにおける資料情報の入カ

16 TMRシステムの留意事項

17 実地調査における調査指令、決議事績等の的確な入力

18 消費税還付審査事務の処理状況入カ

19 事務実績の入力

20 リスクスコア等を活用した調査選定の実施について

21 行政指導事績のKSKシステムヘの確実な入カ

22 税歴情報入カシステムヘの確実な入カ

23 還付審査の適切な進行管理

24 課税処理を要する「各種連絡せん」の作成時における留意事項

25 優良申告法人の表敬基準

26 書面添付制度の普及・定着に向けた取組

27 滞納の未然防止等のための連携・協調

28 全体研修等の実施

29 要更正連絡せんの回付等に係る事務処理

30 KSKシステムに強制入力した法人税申告書への対応

31 輸出物品販売場の適正な管理

32 マンション管理組合の携帯電話基地局の設置料収入に係る申告への対応

33 業務センターとの連絡体制

34 金融機関に対するオンラインによる預貯金等照会の積極的な活用

35 インボイス発行事業者の登録通知時期等に関する問合せへの対応の変更

36 インボイス制度開始後の実地調査等の当面の対応

【審理・研修・法人会関係】

1 調査省略事案等に係る審理の充実

2 会計検査院の実地検査等への対応

3 適切な調査審理の実施

4 適切な相談事務の実施

5 執務参考資料等の活用

6 特定医療法人に対する調査等を予定した場合等の局への連絡

7 法人会作成の「自主点検チェックシート」の普及に向けた連携

8 「税に関する絵はがきコンクール」、「税の標語」等への対応

9 後援事業の推進

10 「関係民間団体サイト」の積柩的な活用

【源泉所得税関係】

1 個人課税部門との連絡協調体制の早期整備

2 源泉徴収義務者等からの質疑等への対応

3 外国法人等に対する源泉徴収の免除証明書の取扱い

4 扶養是正事務等における特定個人情報の取扱い

5 扶養是正情報等のデータによる提供の勧奨

6 納付事績の分析・検討等

7 源泉実地調査の決議書入カ

8 態様区分判定表の確認

9 調査部所管法人の源泉実地調査に係る連絡

10 定額減税制度開始後における給与等の受給者からの相談への対応

11 投資者から非課税(末成年)口座を開設した金融商品取引業者等の営業所の確認依頼があった場合の対応

【間接諸税関係】

1 印紙税過誤納確認申請等に対する的確な審査

2 印紙税納付計器設置承認の的確な処理

3 「印紙税不納付文書等連絡せん」の作成

4 局所管製造場等に係る申告書等の送付

5 印紙税同時処理における留意事項

6 共同作成文書の過怠税賦課決定に係る連帯納税義務への対応

別紙1 非常勤職員の従事可能事務一覧

別紙2 KSKシステムヘの入力を要する行政指導

別紙3 「行政指導事績入力」の誤りやすい入力内容等

別紙4 書面添付制度に係る事務の流れ

P7 2 調査中のトラブル(公務執行妨害)への対応

調査中に納税者等から暴行を受けたり、書類の強奪被害等に遭った場合や、身体へ危害を加える意思を明らかにする等の脅迫を受けた場合は、その程度にかかわらず、「公務執行妨害」となることから、次のとおり適時適切な対応を行う。

(1) 担当者

暴行等の事態が発生した場合、身の安全を第一に考え、次の措置を講ずる。

イ被害を受けた現場における行動

(イ) 相手に対し、その場で必ず抗議し、相手の行為が公務執行妨害に当たる旨を警告した上で、直ちに調査を打ち切り、その場を離れる。

(ロ) 安全が確保された時点で警察に110番通報する。

(注) その場で110番通報しなかった場合には、時間の経過や管轄警察署の相違等で、証拠等の保全ができず、公務執行妨害罪の成立が極めて困難になる。

(ハ) 携行書類を確認するとともに、暴行を受けた証拠(例:血の付いたハンカチ、壊された眼鏡等)を保全する。

ロ現場離脱後の措置

(イ) 調査先等の敷地外から担当統括官等へ電話連絡をして指示を仰ぐ。

(ロ) 警察官到着後、警察官に被害状況等を説明し現場確認を行う。

(ハ) 負傷の程度に応じて、病院へ直行又は一旦帰署した後に病院へ行き、治療を受ける。

病院では、共済組合証の使用を留保し、診断書の発行を依頼する。

(二) 傷やアザ等の被害の状況を必ずカラー写真で撮影する。

(ポ) 記憶が鮮明なうちに経過記録を作成する。

(へ) 負傷した場合は、公務災害(第三者行為による災害)に該当するため、災害補償の手続を行う。

(2) 担当統括官等

イ担当者から状況を聞き、職員の身の安全を最優先に考えながら必要な指示を行う。

(注) 身の安全の確保や迅速な捜査が必要となるような緊急の対応が求められる場合において、担当者が110番通報していない場合には、直ちに110番通報の指示又は自ら110番通報する。

ロ直ちに応援のための職員を複数名で派遣する。

ハ職員から聴取した被害の状況等を取りまとめ、総務課長及び第1統括官に状況説明を行う。

二被害職員の心のケア等について、署幹部の指示を仰ぎ検討する。

ホ以後の調査等の進め方について、署幹部及び局法人課税課の指示を仰ぎつつ検討する。

(3) 第1統括官

(2)の内容について局法人課税課(総括担当補佐)へ報告し、対応等を協議する。

P9 3 捜査費の使用

(1) 交付時の留意事項

捜査費取扱課長(第1統括官)は、捜査担当官(調査担当者等.)から捜査費の請求があったときは、説明責任の観点も踏まえ、捜

査等の目的、経費の使途及び支払先等を聴取し、妥当と認めたときに捜査費を交付するとともに、「(3) 捜査担当官の留意事項」を捜

査担当官に対して確実に指示する。

なお、捜査費の使用に当たって疑義が生じた場合は、局法人課税課(監理第4係)へ問い合わせる。

(2) 捜査費執行後の留意事項

捜査費取扱課長は、捜査担当官の捜査費の使用結果について、内観調査記録、使用の際の同行者及び実施時間等を把握し、捜査費

の使途が適正かどうか確認する。

(3) 捜査担当官の留意事項

捜査費を使用するに当たり、捜査等の必要性を明瞭にするとともに、その使用内容に関して説明責任を意識した適正な執行に努め

るものとする。

P10 5 争訟見込み事案等の適切な処理

調査によって処分等が見込まれる事案のうち、次のいずれかの基準に該当する事案については、速やかに争点整理表を作成し、その争点等に係る課税要件につき、課税要件を充足していることを認定するための事実とその証拠の内容、納税者の主張等を整理する。

特に、争訟が見込まれる事案等の処理に当たっては、調査着手後早期の段階で調査担当統括官等から審理専門官又は審理担当官へ確実に連絡を行い、十分に協議を行う。

なお、争訟の可能性があると見込まれる事案又は課税困難事案等については、審理専門官等を通じて法人税及び消費税関係は局法人課税課(審査指導第1係)、源泉所得税関係は局法人課税課(源泉所得税審査指導係)へ上申する。おって、修正申告書の提出等が見込まれる場合であっても、重加算税の賦課要件である仮装・隠蔽の事実に争いがある事案については、争訟の可能性があると見込まれる事案として、確実に上申することに留意する。

(1) 形式基準

① 重加算税賦課決定

② 増額更正・決定(誤りが明らかなものを除く。)

③ 青色申告承認の取消し(2期連続無申告・期限後申告によって取り消すものを除く。)

④ 更正の請求(の全部又は一部)に理由がない旨の通知(期限徒過を除く。)

⑤ 偽りその他不正な行為による6年前・7年前の事業年度等への遡及

⑥ 調査着手後6か月以上の長期仕掛事案

⑦ 上記①から⑥以外の事案で、重要事案審議会の署長付議対象に該当することが見込まれる事案(不正等がなく修正申告書等の提出が見込まれ、かつ、加算税が賦課されない事案又は過少申告加算税若しくは無申告加算税のみの賦課事案を除く。)

(2) 実質基準

処分等の適法性の立証や判断が困難であるが、課税の均衡上、課税処分すべきと認められる調査又は課税困難事案

P11 6 電子帳簿保存法の改正を踏まえた事務処理の実施

令和3年度の電子帳簿保存法の改正によって、帳簿書類を電子的に保存する際の手続等について抜本的な見直しが行われたことから、令和4年1月1日以後に法定申告期限が到来する事業年度について調査を行う場合には、次の点に留意の上、適切に対応する。

① 準備調査時において、KSKシステムの「電子データ届出害入力(一覧)」画面(法人税・消費税>把握・異動>申請事績等入力>電子帳簿保存入力)等により「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書」の提出の有無を確認の上、提出がある場合には「過少申告加算税の軽減措置の適否判定チェックシート」を活用し、臨場時に軽減措置の適否を検討する。

②事前通知の際に調査対象者が電磁的記録により国税関係帳簿書類を保存している又はスキャナ保存や電子取引を行っているかを確認し、該当する場合には、調査場所に電子計算機(パソコン)等の準備を依頼する。

③電子帳簿の保存要件の適合性の判断に当たっては、「電帳法保存要件の適否判定チェックシート」を活用し、保存要件に従っていない場合には、消費税の仕入税額控除の否認や青色申告の承認取消しについて個々の事案ごとに検討し、軽微な不適合の場合は、改善の指導に留め、その指導内容等を調査経過記録書等に適宜記録する。

④電子帳簿保存法に基づく重加算税の加重措置を適用する場合は、スキャナデータや電子取引の取引情報に係る電磁的記録に仮装又は隠蔽の事実があった旨を質問応答記録書に記載するなど、証拠保全を適切に行う。

⑤実地調査の結果、スキャナ保存制度及び電子取引保存制度において、「納税者に保存義務がない電磁的記録」に関する隠蔽又は仮装であるため、重加算税の加重措置の適用がなかった事例を把握した場合は、速やかに局法人課税課(監理第4係)まで報告する。

⑥ 令和4年1月1日から令和5年12月31日までの間に行った電子取引については、税務署長が電磁的記録の保存を要件に従って行うことができていないことにやむを得ない事情があると認め、かつ、保存義務者が電磁的記録を出力することにより作成した書面(以下「出力書面」という。)の提示又は提出に応じることができるようにしているときは、「宥恕措置」の適用により、電磁的記録の保存を行っていると取り扱って差し支えないことに留意する。

⑦ 令和6年1月1日以後に行う電子取引については、税務署長が相当の理由があると認め、かつ、保存義務者が調査等の際に、税務職員からの求めに応じ、電子取引の取引情報に係る電磁的記録及び出力書面の提示等をすることができる場合には、「猶予措置」の適用により、その保存時に満たすべき要件にかかわらずその電磁的記録の保存が可能であることに留意する。

P12 7 更正・決定処分等に係る処分理由の確実な附記

更正・決定処分(更正にあっては増額更正に限る。)及び加算税の賦課決定処分を行う場合には、行政手続法第14条に基づく不利益処分に係る理由附記が必要であるため、決議書等の審理において、次のとおり作成漏れや記載漏れ等がないか確実に確認する。

なお、青色申告法人に対する減額更正処分を行う場合も、法人税法第130条第2項に基づき処分に係る理由附記が必要である。

(1) 本税の更正・決定処分と併せて加算税の賦課決定処分を行う場合、更正・決定処分に係る理由書のほかに、加算税の賦課決定処分に係る処分の理由書を別途作成する。

(2) 偽りその他不正の行為によって6年前・7年前の事業年度等へ遡及した場合、国税通則法第70条第5項の規定が適用される旨を更正・決定処分に係る理由書及び加算税の賦課決定処分に係る処分の理由書にそれぞれ記載する。

(3) 次のように加算税の改正が行われているため、加算税の加重・軽減措置の適用漏れがないよう適否判定を確実に実施するとともに、加重・軽減措置の適用がある場合には、その旨を加算税の賦課決定処分に係る処分の理由書に記載することに留意する。

イ平成29年1 月1 日以後に法定申告期限等が到来する国税に係る「短期間に繰り返して無申告又は仮装・隠蔽が行われた場合の加算税の加重措置」

ロ令和4年1月1日以後に法定申告期限が到来する国税に係る「優良な電子帳簿に係る過少申告加算税の軽減措置」及び「スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の加重措置」

ハ令和6年1月1日以後に法定申告期限が到来する国税に係る「帳簿の提出がない場合等の過少申告加算税等の加重措置」、「高額な無申告に対する無申告加算税の割合の引上げ」及び「一定期間繰り返し行われる無申告行為に対する無申告加算税等の加重措置」

(4) 代表者氏名の漢字、当初申告書の提出日、金額等に誤りのないように記載されているかや誤字脱字がないかを確実に確認する。

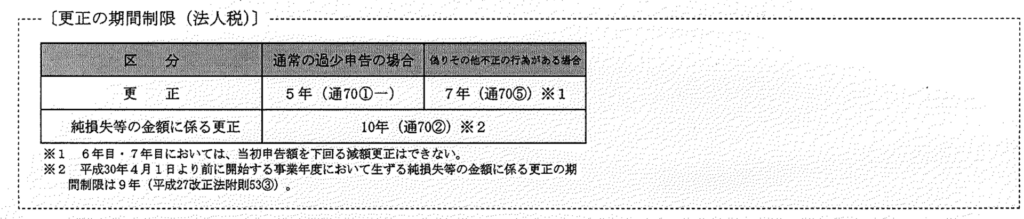

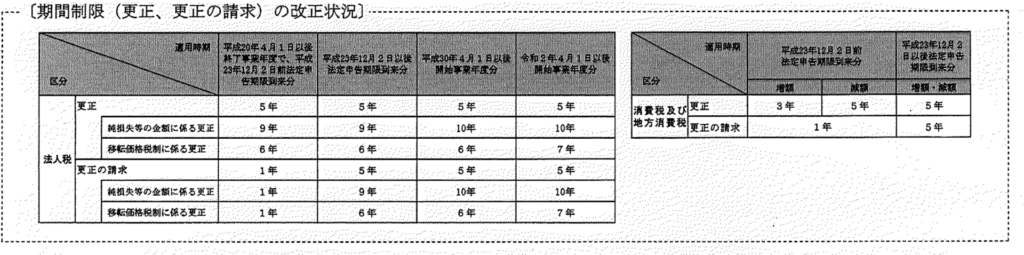

P13 8 減額更正の期間制限

当初申告が有所得であり、6年前・7年前の事業年度等へ遡及した事案で、6年前・7年前の事業年度等が減額更正となる場合は、当初申告分を下回る還付税額は発生しないこととなるので、決議書の決裁時に必ず確認する。

P14 9 「更正の請求」の3か月以内の処理

更正の請求については、「国税庁が達成すべき目標に対する実績評価」において、その業績指標として「更正の請求の3か月以内処理」が掲げられ、目標値は処理件数割合95%以上(令和5事務年度)とされている。このため、処理に当たっては、適正かつ迅速な処理に留意するとともに、添付(証拠)書類等に不備がある場合には、その補正等が速やかに行われるよう努める。

P17 14 「外国公務員に対する贈賄取引整理票」の提出の徹底

外国公務員に対する贈賄又は贈賄が疑われる取引のある事案については、贈賄等の事実を把握した月の翌月20日までの報告を求めているところであるが、本報告は、「国際商取引における外国公務員に対する贈賄の防止に関する条約」(OECD外国公務員贈賄防止条約)の適切な執行に資するために徴求していることから、署において該当する事案があった場合には、確実に報告する。

なお、報告対象には、①実地調査事案に限らず申告審理等で把握した事案も含むこと、②金額基準を設けていないことに留意する。おって、報告に当たっては、国税庁ホームページに掲載されている「税務調査官のためのOECD贈賄認識ハンドブック」及び経済産業省公表の「外国公務員贈賄防止指針」を活用する。

P17 15 税務調査等における特定個人情報の取扱い

税務調査等において必要がある場合には、帳簿書類等の写しを作成し収集することができるが、当該帳簿書類等に個人番号が記載されている場合には、原則として、個人番号部分を確実にマスキング又は削除した写しを作成するなど、個人番号は収集しない。ただし、当該帳簿書類等が大量又はコピー機がないなどの理由で個人番号部分のマスキング等が困難な場合や、税務調査等において個人番号を要するなどやむを得ない場合には、行政文書の持ち出し許可者に連絡の上、許可を受けた後に収集又は留め置く。

なお、連絡を受けた許可者は、その必要性を十分検討した上で、真に必要な場合に限り許可する。

おって、納税者からの提出によって個人番号が記載された文書を取得した場合やKSKシステム等から個人番号が印字された帳票を作成した場合には、その保管期間別に所定の様式を使用して、作成(取得)から廃棄までの取扱いを記録する。

P18 16 新たな税務代理権限証書等に係る事務の運用

令和4年3月に税理士関係法令及び基本通達が改正され、令和6年4月1日以降において、「税務代理」には、納税者に対して発する書類等の受領行為が含まれることが明確化されたことから適切に実施する。

なお、税務代理権限証書において、「税務代理の対象となる書類の受領に関する事項」欄が設けられた一方、税務代理の委任が終了した場合は、「税務代理権限証書に記載した税務代理の委任が終了した旨の通知書」が税務署に提出されることに留意する。

P18 17 税理士会との協議会における討議事項

税理士会との協議会における、当局からの要望事項等及び税理士会側からの要望に対する当局の回答要旨については、東京国税局ポータルサイト(共通ライブラリ>通達・情報>総務課>99その他>すべての分類>【総・総・税】税理士会との定例(税務連絡)協議会の発言要旨について)に掲載しているので、執務の参考として活用する。

P19 19 Web会議システムの積極的な活用

局署間や署間で実施している会議・研修や事務打合せ会のほか、広域運営に係る重要事案審議会や各種決裁並びにテレワーク時の打合せ等においてもWeb会議システムを積極的に活用し、一層の事務の効率化を図る。

P19 申告書等の編てつ作業等の実施に当たり留意すべき事項

保存年限経過以降の事業年度がいずれも無申告となっている法人の申告書等については、じ後の除却要否の判断に際し、財産状況等を検討する必要があることから、保存年限が経過している場合であっても直近の申告書等は抜き取らないため、確実に「保存期間延簿書目録」及び「行政文書ファイル等の保存期間の延長状況」を作成の上、行政文書ファイルの延長手続を適切に実施する。

なお、電子申告等データの保存期間延長については、文書管理システムヘの行政文書ファイルの登録に加え、税務署システム(e-Tax)への保存期間延長の入力を行うことに留意する。

P20 21 事前確定届出給与に関する届出書の編てつ方法

平成29年税制改正において、損金算入できる役員給与について、いわゆるインセンティブ報酬(エクイティ報酬)の税制上の拡充が図られたことにより、平成29年4月1日以降提出された事前確定届出給与に関する届出書は、法人課税ファイルの「長期保存書類」へ編てつするよう取扱いが変更された。

そのため、既に編てつされている届出書については、次のとおりに対応する。

(1) 平成29年2月以降決算分(平成29事務年度処理対象事業年度以降分)のうち、「長期保存書類」以外に編てつされている届出書

申告書を抜き取る(移管・廃棄)際に、法人課税ファイルの「長期保存書類」へ編てつ換えする。

(2) 平成29年1月以前決算分(平成28事務年度処理対象事業年度以前分)に係る届出書

対象事業年度の申告書と同時期に廃棄する。

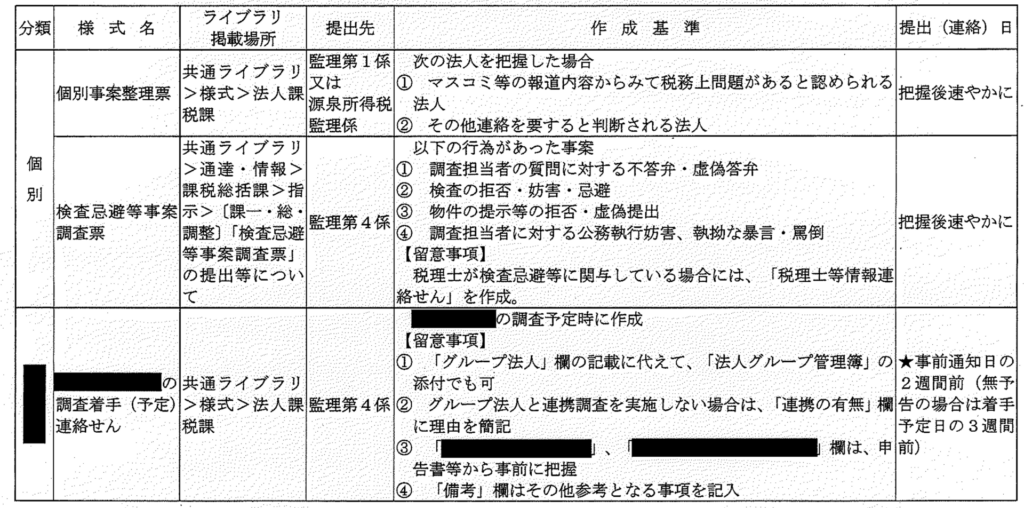

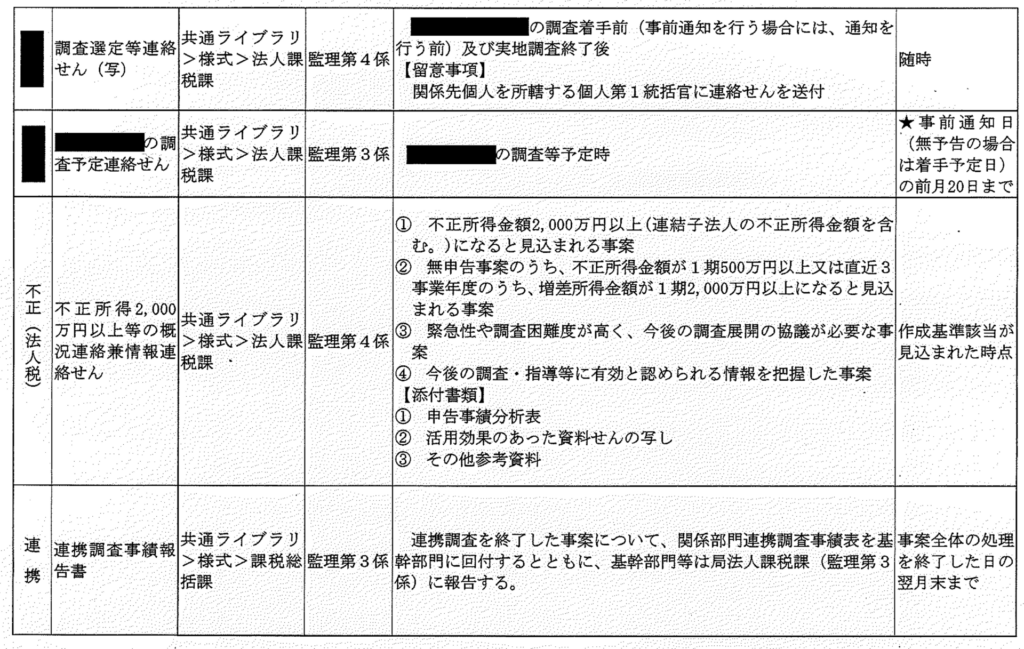

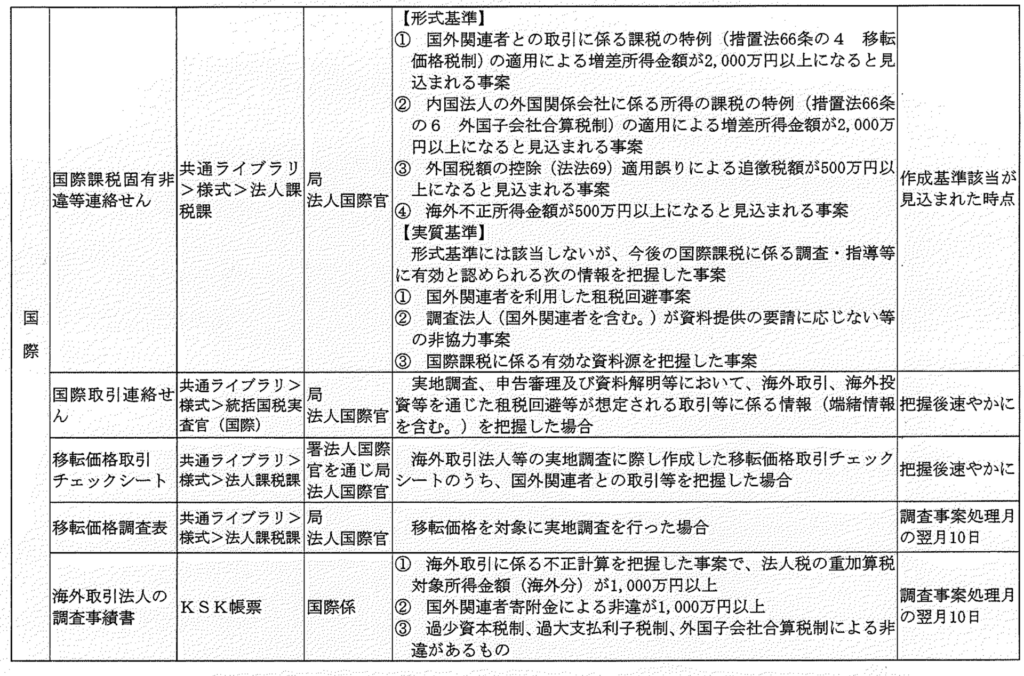

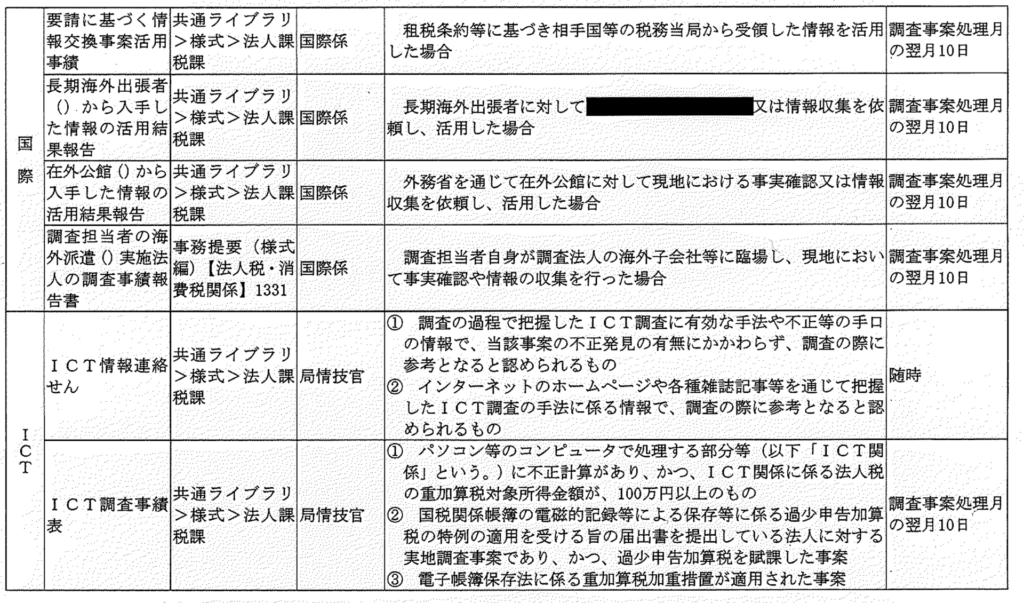

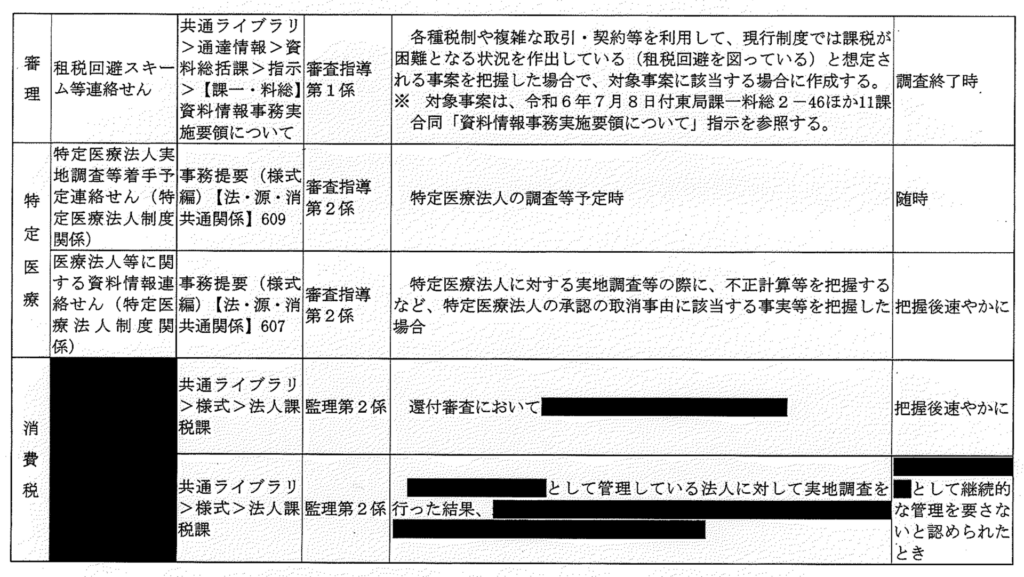

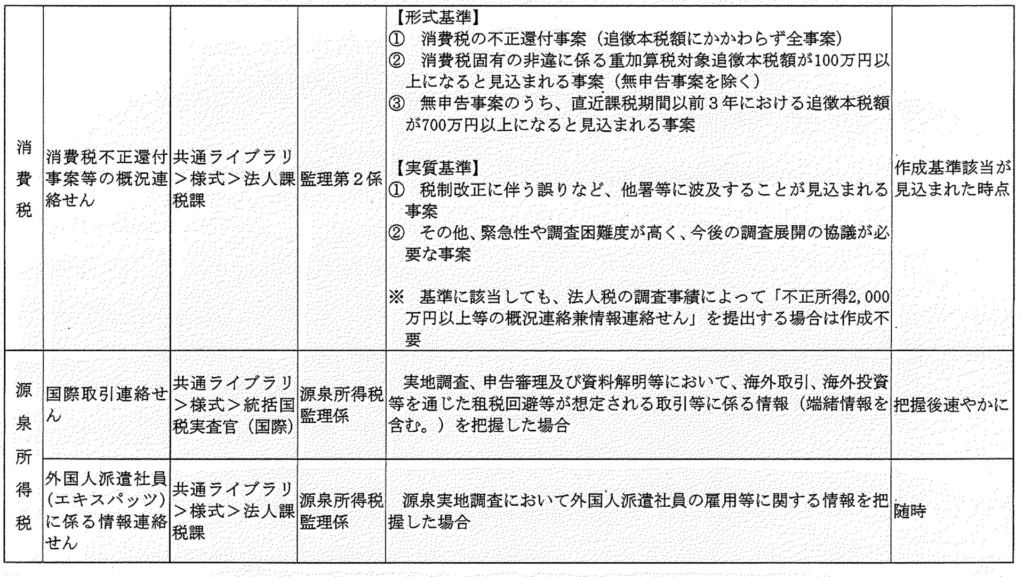

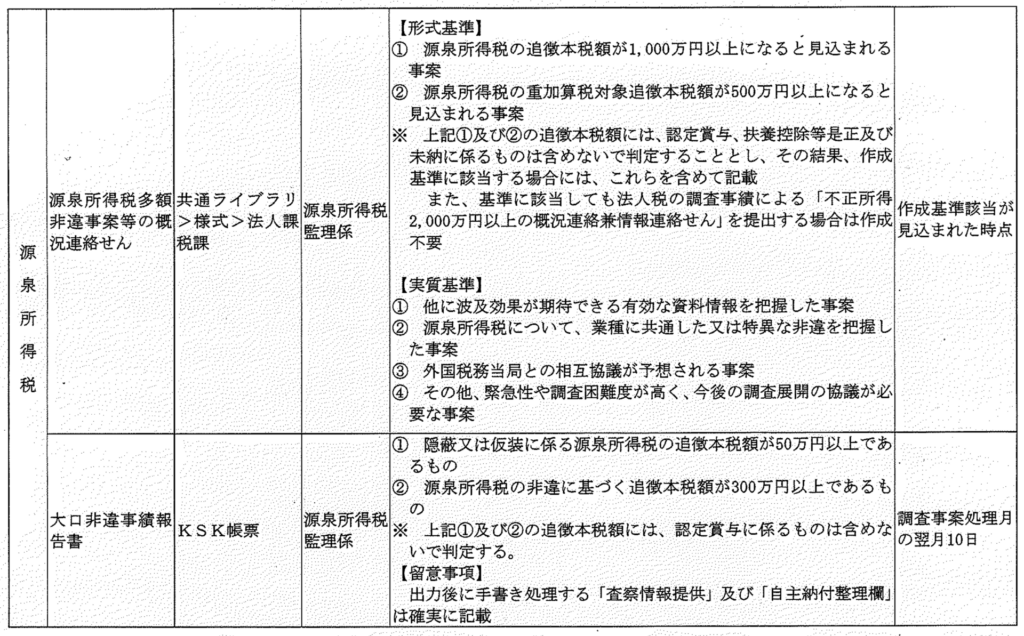

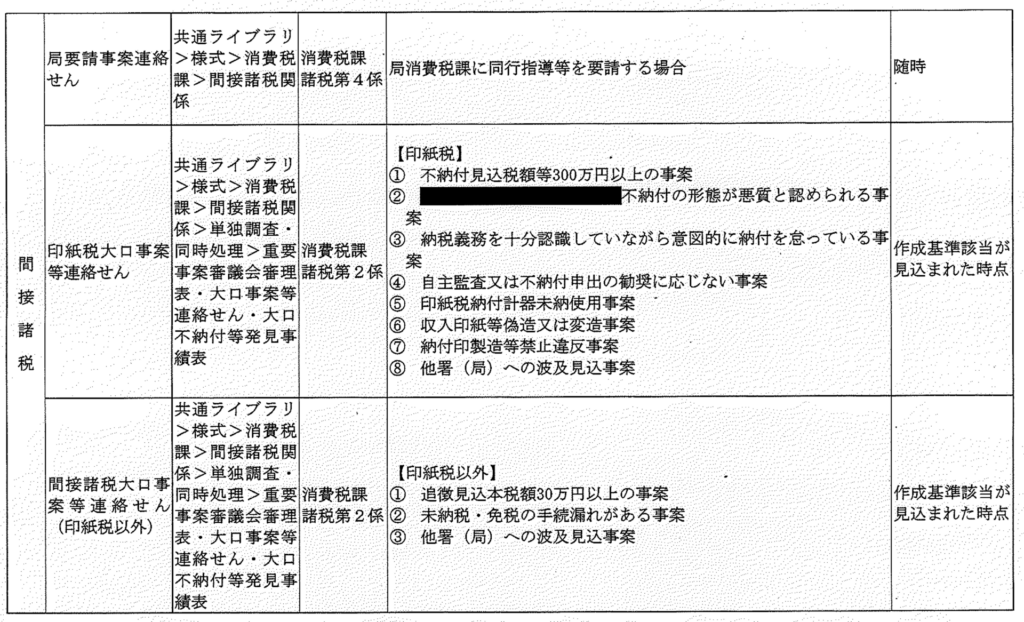

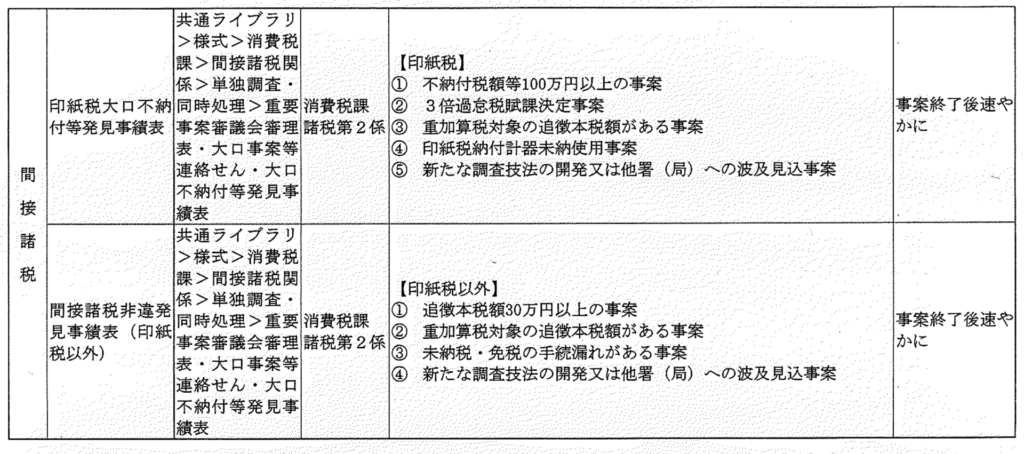

P21 22 調査等における提出書類一覧

次に掲げる作成基準に該当する場合は、所定の様式を用いて、提出期限までに提出する。

なお、提出(連絡)日欄に「*」印のあるものについては、事前通知前又は調査着手前に確実に提出するよう留意する。

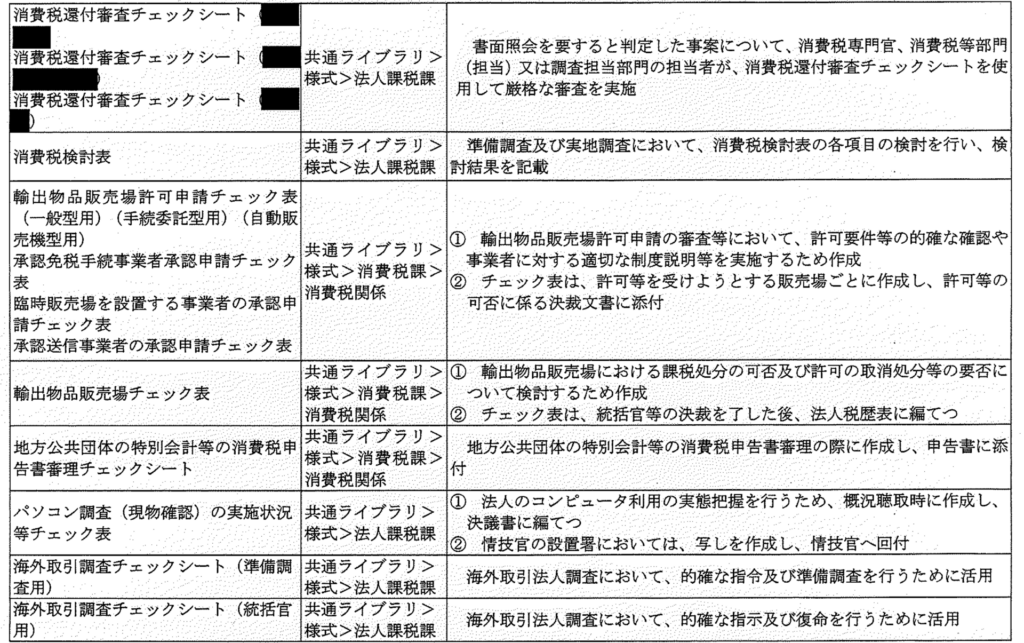

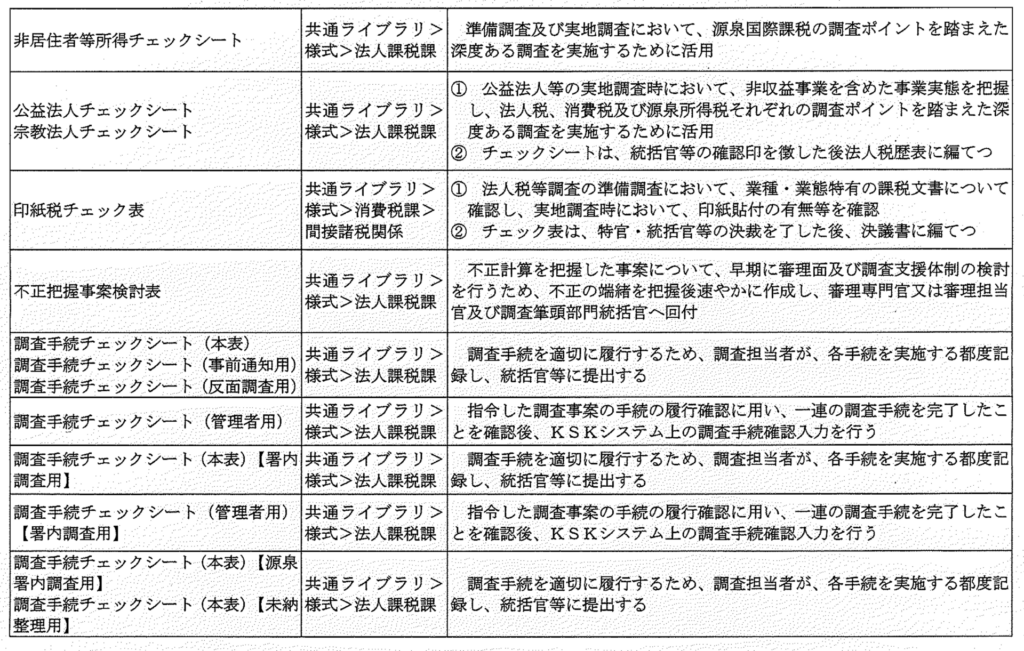

P29 23 内部事務等において活用する様式

次に掲げるチェック表等の様式を使用して、内部事務及び調査事務を行い、適切な事務処理を行う。

P33 25 局WAN用モバイルパソコン及び携帯用プリンタの積極的な活用

局WAN用モバイルパソコン及び携帯用プリンタについては、実地調査などの出張の際に持参することで、ペーパーレス化や行政文書等の紛失の末然防止に寄与するほか、出張先における情報を迅速に共有することや出張先において調査資料を作成し、印刷することが可能になるなど、効果的・効率的な調査が展開できることから、積極的に活用する。

〔活用事例〕

① 調査先でモバイルパソコンのカメラを使用して、証拠書類を電子化することで、書類紛失のリスクを回避し、借用書類の点検事務も削減することができる。

② 調査先でWeb会議システムを使用して、上司等と情報を共有しリアルタイムに判断を仰いだり、アドバイスを求めることができ、効果的・効率的な調査展開が図られる。

③ 質問応答記録書を作成する際に、局WAN用モバイルパソュンを活用することで、回答者へ提示する前の見直し等により事実関係や課税要件について記載漏れや記載誤りがあった場合に、手書きでの作成と比べ効率よく訂正することができる。

なお、局WANメール等を利用し統括官や審理担当とやり取りを行うことで、リアルタイムで作成支援することができる。

P34 26 国税組織外の者とのショートメッセージを利用した連絡

官用携帯電話(スマートフォン含む)のショートメッセージ機能については、原則として国税組織外の者との連絡手段として利用しないこととしているが、調査着手前等の連絡時において、以下の場合に限り、例外的に利用できることに留意する。

(1) 官用携帯電話の発信を受信した相手方から、発信者を確認する内容のショートメッセージを受信した場合

(2) 再三の連絡にもかかわらず、障害により会話が困難であるなど、相手方の事情(検査忌避等の非協力を除く)において応答が期待されず、かつ、急を要する場合

なお、統括官等は調査担当者がショートメッセージを送信する前に、宛先及びメッセージを確認し、相手方の個人情報や具体的な要件等が記載されていないことを確認する。

P35 27 照会文書作成システムの活用

照会文書の作成に当たっては、照会文書作成システムの官印システム印字機能を活用し、事務処理の効率化に努める。ただし、照会文書の送付先から、システム印字ではなく官印を押なっした照会文書を求められた場合は、官印を押なっした照会文書を送付して差し支えない。

P35 28 取引照会の回答が外部記録媒体により提出された場合の取扱い

金融機関等からの取引照会の回答として、光ディスク等の外部記録媒体を収受した場合には、パソコン管理システムに入力した上で、国税庁行政文書管理規則に基づき廃棄する時まで、施錠可能な場所に施錠して保管する。

なお、外部記録媒体を行政文書の正本として保管す・る場合は、文書管理システムヘ登録することに留意する。おって、外部記録媒体の廃棄に当たっては、パソコン管理システムに廃棄事績を入力した上で、メディアシュレッダー等によって確実に破壊する。

【法人税・消費税関係】

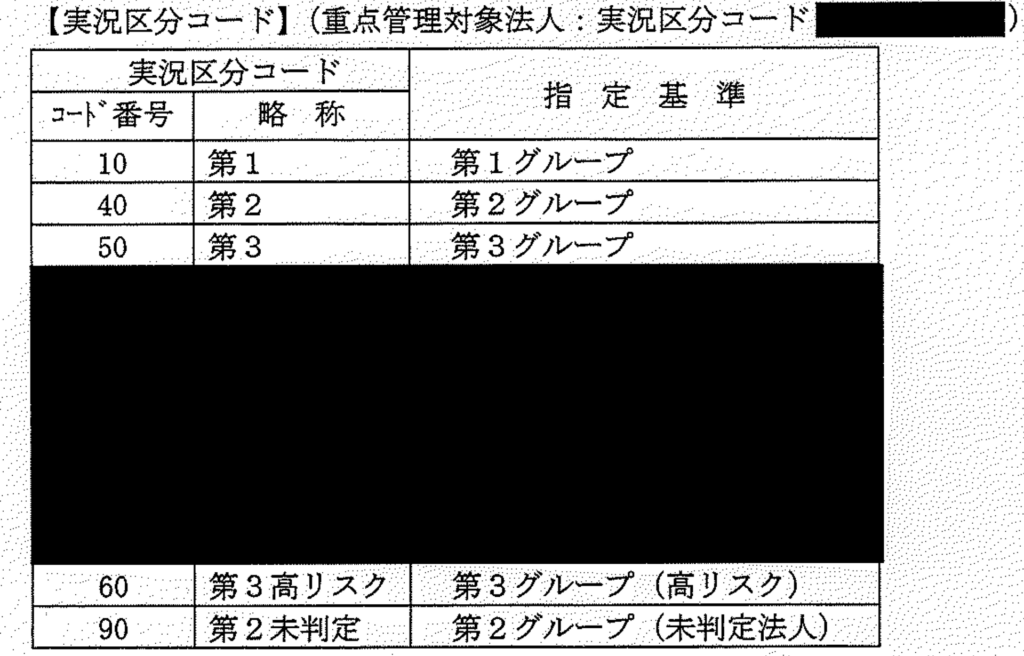

1 実況区分の判定と確実な入力

実況区分の判定に当たっては、原則として全ての法人を過去の申告事績及び調査事績並びに調査結果に基づいて、①第1グループ、②第2グループ、③第3グループの区分に判定を行い、KSKシステムヘのコード入力を確実に行う。

なお、実地調査において、例えば多額の不正を把握した場合でも実況区分が「第2グループ(実況区分コード「40」)」や「末判定(同「90」)」となっているなど、適切に実況区分の判定換えが行われていない状況が散見されることから、調査担当統括官等は、実況区分による納税者管理の重要性を認識した上で、法人税決議書の決裁の際、判定後の実況区分を必ず確認する。

【実況区分コード】(重点管理対象法人:実況コード【不開示】)

P41 4 無申告法人の管理

無申告法人として管理している法人【不開示】の中には所在不明の状態が相当期間継続している法人など、除却可能な法人も見込まれることから、無申告実態確認の結果に応じてKSKシステムヘの業態コードの入力を確実に行い、今後、法人税等の課税関係が生じないと認められ、かつ、通常の管理をする必要がないと認められる法人については、積極的に除却処理を行って、無申告法人に係る事務の削減を図る。

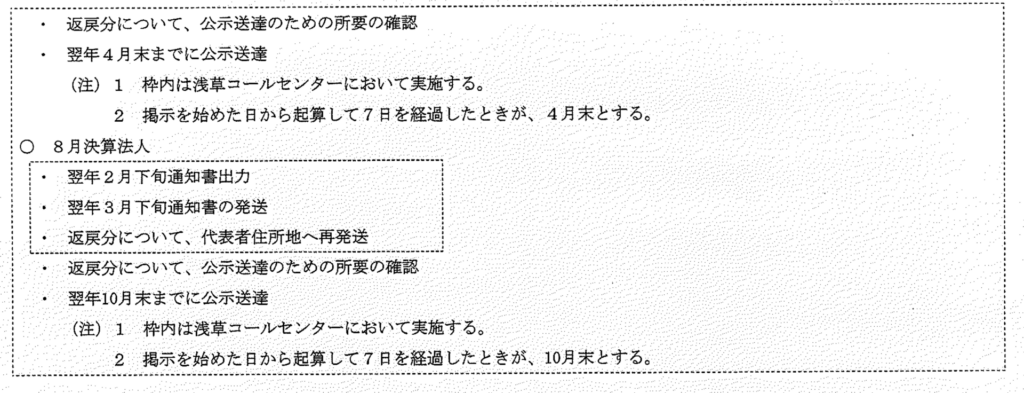

P41 5 無申告行政指導事務の実施

無申告行政指導における実態確認事務については、浅草コールセンター(法人) (以下「コールセンター」という。)において、実施することとなるため、法人課税部門においては、コールセンターから回付される実態確認調査表等に記載された接触情報等を踏まえ、資料情報等の確認を通じて、調査が必要な無申告法人の把握・管理(調査必要性の判断のための臨場確認を含む。)を行うとともに、必要に応じて、実地調査又は簡易な接触(行政指導、署内調査)を実施する。

なお、事務の過程において、休業中であることを把握した場合は、KSKシステムの納税者管理情報を変更することに留意する。おって、コールセンターにおいて、無申告行政指導と併せて実施している適格請求書発行事業者の所在不明に係る始期の確定事務についても、センターでの接触否とした法人等に対して、実態確認等を実施する。

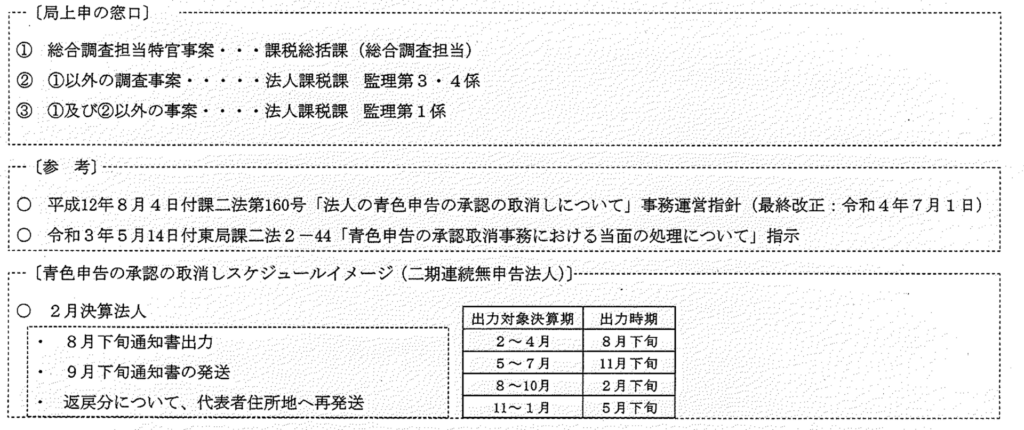

P43 8 青色申告の承認の取消し事務の確実な処理

青色申告の承認の取消しは、「2事業年度連続して期限内に申告書の提出がない場合に当該2事業年度以後の事業年度についてその承認を取り消す。」こととされているが、部内の事務処理遅延に起因して取消しを行わなかった場合、再度の青色申請の機会を遅延させ、じ後の申告に影響を及ぽすなど、納税者に著しく不利益を与えることとなる。

したがって、事務提要及び事務運営指針等に定められた事務処理手順を遵守し、青色取消通知書の発送事務について事務が滞留することのないよう適時・的確な対応を行い、原則として、3事業年度目の法定申告期限前までに青色申告の承認の取消しを行う。

特に、転出入があった場合、転出署で「青色申告の承認の取消通知書」が出力され、当該取消通知書の納税者への送達が末済となっている場合には、確実に転入署へ引き継ぐとともに、転入署においては、速やかに納税者への送達を行う。

なお、取消しに当たっては、原則として事務運営指針に記載の取消し事由から判断して処理を行うこととなるが、第1統括官は、担当者任せにすることなく、事務運営指針の趣旨を十分に踏まえて個々の事情を適切に判断することに留意する。

また、指示文書に基づき取消処理を保留しているものについては、適切に管理を行う。

おって、事務運営指針に記載の「相当な事情がある場合の個別的な取扱い」など、取消しの可否等に疑義が生じた場合は、以下の局窓口に確実に上申する。

P45 9 「検査忌避等事案調査票」の提出

調査の際に検査忌避等(不答弁・虚偽答弁、検査の拒否・妨害・忌避、物件の提示等の拒否・虚偽提出、公務執行妨害、執拗な罵倒・暴言等)があった場合には、毅然とした対応をとるとともに、検査忌避等に対する国税通則法その他の税法における罰則規定の適用や税理士法上の対応も視野に入れた対応を行うべく必要な情報の集積を図るため、「検査忌避等事案調査票」を作成し、局法人課税課(監理第4係)に報告する。

なお、報告対象事案は、以下の行為があった事案とし、検査忌避の対象者は納税者だけでなく税理士も含まれることに留意する。

(1) 調査担当者の質問に対する不答弁・虚偽答弁

(2) 検査の拒否・妨害・忌避

(3) 物件の提示等の拒否・虚偽提出

(4) 調査担当者に対する公務執行妨害、執拗な罵倒・暴言

おって、税理士が検査忌避等に関与するなど特に悪質性が高く速やかな対応が必要と思われる事案については、「検査忌避等事案調査票」の作成を待たずに適宜の方法によって第一報を局法人課税課(監理第4係)に報告する。

P46 10 調査忌避を目的として納税地変更を行った法人への対応

調査着手後などに調査忌避を目的として納税地変更を行ったと想定される法人に対しては、納税地指定等を検討する必要があることから、速やかに局法人課税課(監理第3・4係)に連絡する。

P48 13 CRS情報の活用等

租税条約等の情報交換規定に基づき、外国の税務当局との間で、平成30年9月から9 日本の居住者及び内国法人等が外国国内の金融機関等に保有する金融口座情報(以下「CRS情報」という。)の情報交換が行われており、当該情報は選定支援システム「結」に登載していることから、準備調査時に確実に当該情報の有無を確認し、当該情報がある場合には、資産の取得原資及び残高のみならず、保有口座の利子や運用益が申告されているかについて検討する。

また、当該情報を保有する法人を調査する場合には、活用効果の有無にかかわらず、資料調査システムによって、活用事績の登録を確実に行う。

P49 14 資料調査システムの活用

資料調査システムの利用に当たっては、「局ポータルサイト>共通ライブラリ>通達・情報>資料総括課> 09情報>資料調査システム関係>〔課ー・料総・資運〕資料調査システムの概要と資料情報のデータ活用事例(令和6年6月)」を参照し、各種抽出機能及びダウンロード機能を効果的に活用する。

なお、抽出したcsvデータは専用のフォルダ(セキュアフォルダ)に格納され、フォルダ外へのデータの移動又はコピー、情報記録媒体への取り出し及び電子メールヘの添付が不可能であることのほか、帳票出力(印刷)は特定の職階以上の職員(署連絡調整官等以上)に制限されることに留意する。

P50 16 TMRシステムの留意事項

TMRシステムの利用に当たっては、情報セキュリティ実施規則を遵守し、自署分の納税者の情報のみならず、他署分の納税者の情報も含まれることから、情報漏えいの防止に特段の配慮を行うとともに、職務上真に必要な情報に限り検索することとし、適正な運用に留意する。

なお、出力したデータについては、セキュアフォルダに保存することとし、セキュアフォルダ外への移動又はコピー、外部記録媒体への取り出し及び電子メ9 ールヘの添付を不可能であることのほか、帳票出力(印刷)が特定の職階以上の職員(署連絡調整官等)に制限されることに留意する。

また、TMRシステムの署での運用開始については、令和6年8月頃を予定している。

おって、TMRシステムの運用開始に伴い、TIEシステムは令和6年6月末に運用を廃止されている。

P56 20 リスクスコア等を活用した調査選定の実施について

【不開示】(選定支援システム「結」に登載)【不開示】調査選定を実施する。

(1) コメント入力

統括官等は、法人に関する有効な情報や調査要否を判断する上で必要となる情報のほか、選定・調査を見合わせることとした理由など、じ後の選定において参考となる情報がある場合は、じ後にこれらの有効なコメント情報を的確に抽出できるよう、結システムへ「コメント入カルール」に基づき確実に入力し情報蓄積を図ることとする。

P57 21 行政指導事績のKSKシステムヘの確実な入力

行政指導事績のKSKシステムヘの入力漏れや誤りが散見されることから、別紙2「KSKシステムヘの入力を要する行政指導」及び別紙3 「『行政指導事績入力』の誤りやすい入力内容等」を参考に、入力を要する行政指導を実施した場合には、行政指導事績及びその結果について、確実に入力する。

なお、特に「自発的見直し要請等(添付書類提出・申告書補正等の要請)」については、入力を要する行政指導に該当しないが、誤って入力されているケースが散見されることから、入力することがないよう留意する。

また、選定支援システム「結」に登載した簡易な接触の対象法人に対して実施した行政指導事績については、実際の実施部門にかかわらず実施部門を「法人課税第27部門」と入力するとともに、実施事績を選定支援システム「結」へも確実に入力する。

P57 22 税歴情報入カシステムヘの確実な入力

データを基本とした事務処理へ移行するため、実地調査等において、翌期以降の調査又は指導に当たって参考になると認められる事項を把握した場合には、税歴情報入カシステムの「次回以降の調査で参考となる事項等」欄に確実に入力する。

また、実況区分の見直しを行った重点管理対象法人については、「実況判定に関する幹部及び担当者の所見」欄に見直しの内容及びその理由を入力する。特に実況区分コード「55 (その他重管法人)」に指定した法人については、必ず具体的な指定理由を入力する。

P57 23 還付審査の適切な進行管理

還付保留法人については、「消費税還付申告書保留解除等進行管理システム」を活用し、審査開始の遅延等により不必要に還付保留が長期化することのないよう、還付審査の進行管理を適切に行う。

また、管理運営部門から回付される「還付金留保一覧表」と定期的に照合し、還付保留解除漏れ及び還付保留法人の把握漏れを防止する。

なお、還付保留事案については、還付原因の解明に必要な行為が十分に行われないまま還付金の消滅時効が成立することのないよう行政指導による接触等を行い、その接触事績等を行政指導記録書等に確実に記録することに留意する。

P59 25 優良申告法人の表敬基準

優良申告法人に対する表敬については、申告納税制度の趣旨に即した適正な申告と納税を継続し、他の納税者の模範としてふさわしいと認められる法人として表敬を行うものであることから、表敬基準を的確に適用するとともに、表敬区分ごとに次の事項に留意する。

(1) 調査表敬

の法人に対しては、原則として、組調査を実施することとし、法人の規模、事業実態に応じた日数を確保した深度ある調査を行う。

(2) 個別表敬

過去に優良申告法人として表敬した法人については、調査表敬から5年ないし7年後に個別表敬の対象とすることとなるため、個別指導の実施時期について、中期的に計画を策定し、確実に実施する。

なお、直近の「個別表敬対象法人リスト」に掲載された法人のうち、個別指導を実施しなかった法人の判定状況を報告することに留意する。

P60 26 書面添付制度の普及・定着に向けた取組

書面添付制度の運用に当たっては、別紙4 「書面添付制度に係る事務の流れ」を参考にして、長期未接触法人等で実態解明が必要な法人についても積極的に意見聴取を行い、可能な限り申告内容の疑問点の解明に努める。

なお、添付書面のある法人に対して意見聴取を実施した場合及び事前通知を行わず実地調査を実施した場合には、確実にKSKシステムに入力するとともに、添付書面の記載が良好であり、意見聴取の結果、調査の必要性が認められない場合には、税理士等に対して「意見聴取結果についてのお知らせ」を確実に送付する。

P60 27 滞納の未然防止等のための連携・協調

納税者が調査税額の確定前に納付の意思を示した場合、早期納付による滞納の抑止を図るため、「予納制度を利用した納税のご案内」を交付するなどによって、関与税理士を含め、予納(国税通則法第59条による納付)の積極的な利用勧奨を行う。なお、納税者から予納を利用する申出があった場合には、適正な債権管理事務を確保するため、「国税の予納申出書」を使用するなど書面による提出を求めるとともに、提出された書面は速やかに管理運営部門に回付する。

P62 31 輸出物品販売場の適正な管理

輸出物品販売場の許可申請等の審査については、「輸出物品販売場許可申請チェック表」等に基づき的確に行い、許可を与える際には、リーフレット等を使用して、適正な免税販売手続を十分に説明する。し

なお、輸出物品販売場の閉店・移転等を把握した場合は、「輸出物品販売場廃止届出書」の提出の勧奨を確実に行う。また、不適正な免税販売を行う輸出物品販売場については、事務運営指針にしたがって、適宜許可取消しの検討を行うなど、納税者管理等の一層の充実を図る。

P63 32 マンション管理組合の携帯電話基地局の設置料収入に係る申告への対応

マンション管理組合の携帯電話基地局(アンテナ)の設置料収入については、区分所有者の専有部分の持ち分等に応じ、各区分所有者に分配することをマンション管理組合の規約等により定めた上、実際に分配されているなど、実質的に当該収入金額の全てが各区分所有者に帰属すると認められる場合には、マンション管理組合においては法人税等の申告が不要となるケースがあるが、課税関係に疑義のある事例を把握した場合には、局法人課税課(監理第1係)へ報告する。

P64 34 金融機関に対するオンラインによる預貯金等照会の積極的な活用

金融機関に対する預貯金等照会については、積柩的にオンライン照会システム(「pipitLINQ」又は「DAIS」)を利用して実施する。

なお、オンライン照会に対応している金融機関については、東京国税局ポータルサイト(サイトマップ>金融機関等への照会窓口サイト>オンライン照会)を参照する。

P65 35 インボイス発行事業者の登録通知時期等に関する問合せへの対応の変更

インボイス発行事業者の登録申請に係る問合せのうち、登録申請者からの登録通知時期に関する問合せ等については、これまではインボイス登録センターの電話がつながりにくくなっていた状況を受け、登録状況等を確認した上で署から納税者に対して回答することとしていたが、現在は当該問合せが減少したことを踏まえ、令和6年7月以降は、インボイス登録センターに電話を架け直すよう納税者に依頼することとしている。

ただし、署に問合せがあった際、納税者から「先にインボイス登録センターに電話を架けたが、満線のため電話がつながらない」等の発言があった場合には、納税者にインボイス登録センターを案内することなく、署で照会内容等を聴取した上で、インボイス登録センターから納税者に回答することとするなど、柔軟に対応する。

P65 36 インボイス制度開始後の実地調査等の当面の対応

インボイス制度開始後の実地調査等においても、従来どおり【不開示】を的確に選定し、【不開示】ことに留意する。

なお、実地調査の過程で、調査対象者が保存しているインボイスの記載事項の不備を把握した場合には、当該調査対象者が保存している納品書や契約書など他の書類と合わせてインボイスの記載事項を満たすかどうかを確認するほか、記載事項を満たしていると認め

られない場合には、修正したインボイスの交付を受けるなど適正な指導を行う。

おって、実地調査等の対象者が、正当なインボイスの保存がないことにつき実地調査等の対象者の責めに帰さない事由があると認められる場合には、消費税法第30条第7項ただし書の適用について判定する必要があることから速やかに局法人課税課(審査指導第1係)に上申する。

P70 4 適切な相談事務の実施

納税者からの個別照会については、事後のトラブル防止、回答の統一性の確保等の観点から、「相談受付票」等を作成・保存するとともに、確実に第1統括官及び審理専門官等が確認する。

なお、個別照会については、納税者サービスを適切に提供するとともに、事務の効率化を図るため、事前予約制の円滑な実施・定着に向けて、個別照会で納税者等が来署した場合や税理士会との協議会等の場において、積極的な対外周知及び受付体制の整備を図る。

おって、管理運営部門から研修資料の提供依頼があった場合には、研修資料に相談受付票の記載例(申告書の記載方法、個別取引に関する内容等)を盛り込むなど、相談が円滑に引き継がれるよう配意する。

P76 【源泉所得税関係】

1 個人課税部門との連絡協調体制の早期整備

個人課税部門との連絡協調体制を一層充実させるため、次の事項について早期に協議の上、その体制の整備を図る。①実地調査等の際における個人徴収義務者の新規把握及び末納整理の確実な実施②非継続納付徴収義務者の見直しに係る個人徴収義務者情報の連絡なお、個人課税部門の全体研修等の際には、調査担当者の源泉所得税に対する認識を高めるため、源泉所得税に関する説明時間を確保し、決議書等の作成方法を含む事務処理手順や調査におけるチェックポイントの周知を行う。

2 源泉徴収義務者等からの質疑等への対応

調査事案又は源泉徴収義務者等からの質疑等に係る審理の際に、課税上の判断が困難な事案や他に影響を及ぼすと認められる事案については、「質疑回答事績表」又は「事前照会事案に係る整理票」に照会内容等を記載するとともに署の見解を記載して、調査事案にあっては局法人課税課(源泉所得税審査指導係)に、事前照会等の事案にあっては局審理課(事前照会等(所得税・源泉所得税)担当)に速やかに上申又は連絡する。

なお、定額減税に係る質疑については、制度周知リーフレットや定額減税に関する源泉徴収義務者向けのQ&A等を参照しても回答ができないものは、「定額減税照会事績票」に照会内容等を記載して、局法人課税課(源泉所得税監理係)に速やかに上申する。

3 外国法人等に対する源泉徴収の免除証明書の取扱い

外国法人等から「源泉徴収の免除証明書の交付を受けている外国法人又は非居住者が証明書の交付要件に該当しなくなったことの届出書」の提出があった場合は、国税庁において官報による公示を行うため、失効の決裁を受けた届出書を遅滞なく局法人課税課(源泉所得税監理係)に送付する。

P80 【間接諸税関係】

1 印紙税過誤納確認申請等に対する的確な審査

印紙税過誤納確認申請及び印紙税法第14条不適用確認請求の処理に当たっては、「印紙税過誤納確認チェック表」及び「印紙税法第14条不適用確認請求チェック表」を活用して的確に審査する。

特に、偽造が疑われる不審な収入印紙による確認申請等があった場合には、確実に偽造印紙判定用具を使用して真正なものかどうかを検討する。検討の結果、収入印紙の偽造が疑われる場合には、速やかに局消費税課(諸税第2係)に連絡する。

また、再使用が疑われる収入印紙による確認申請等があった場合も同様とする。

2 印紙税納付計器設置承認の的確な処理

印紙税納付計器の設置承認に当たっては、「印紙税納付計器設置承認チェック表」を使用して的確に処理するとともに、承認番号の二重付番等の誤りを防止するため、承認時に「印紙税納付計器付番整理簿」と申請書とを必ず照合し、承認番号に誤りがないことを確認する。

3 「印紙税不納付文書等連絡せん」の作成

印紙税の資料情報は、的確な調査対象者の選定及び調査内容の充実を図る上で極めて重要であることから、調査の際はもとより、あらゆる機会を捉えて積極的に収集し、印紙税の不納付文書を把握した場合には、「印紙税不納付文書等連絡せん」を確実に作成する。

なお、「印紙税不納付文書等連絡せん」の作成に当たっては、東京国税局ポータルサイト(サイトマップ>消費税課>システム関連リンク)に掲載されている「印紙税不納付文書等連絡せん作成システム」を使用する。

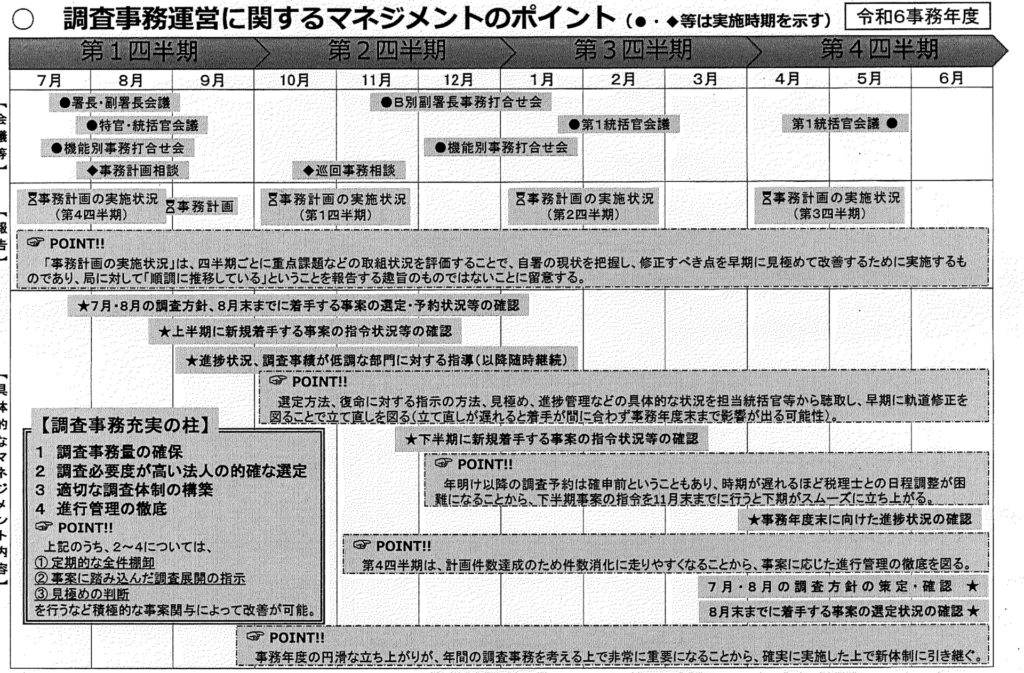

P93 分科会資料(調査事務運営に関するマネジメントのポイント)

目次

調査事務運営に関するマネジメントのポイント

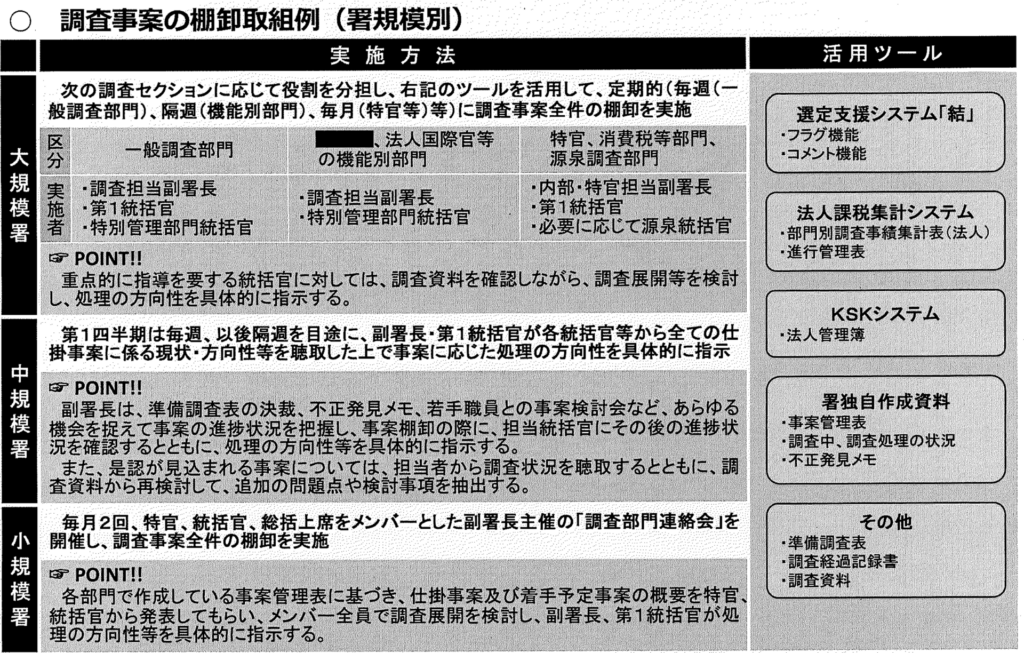

定期的な調査事案の棚卸に関する取組例(署規模別)

部門別調査事績集計表

進行管理表

【不開示】

【不開示】別法人数( 令和6事務年度首)

【不開示】の実地調査の状況(同時調査)

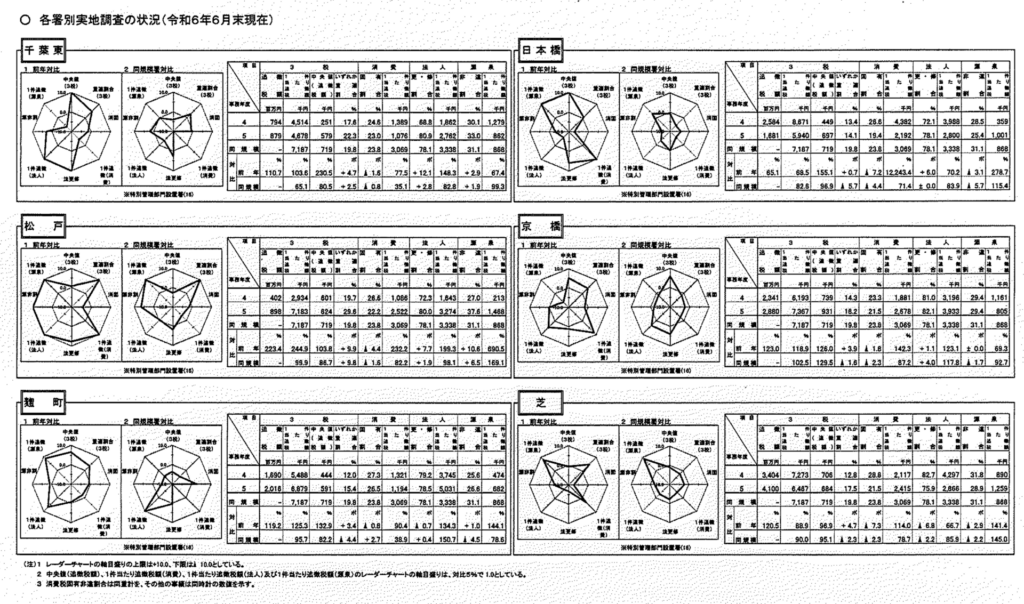

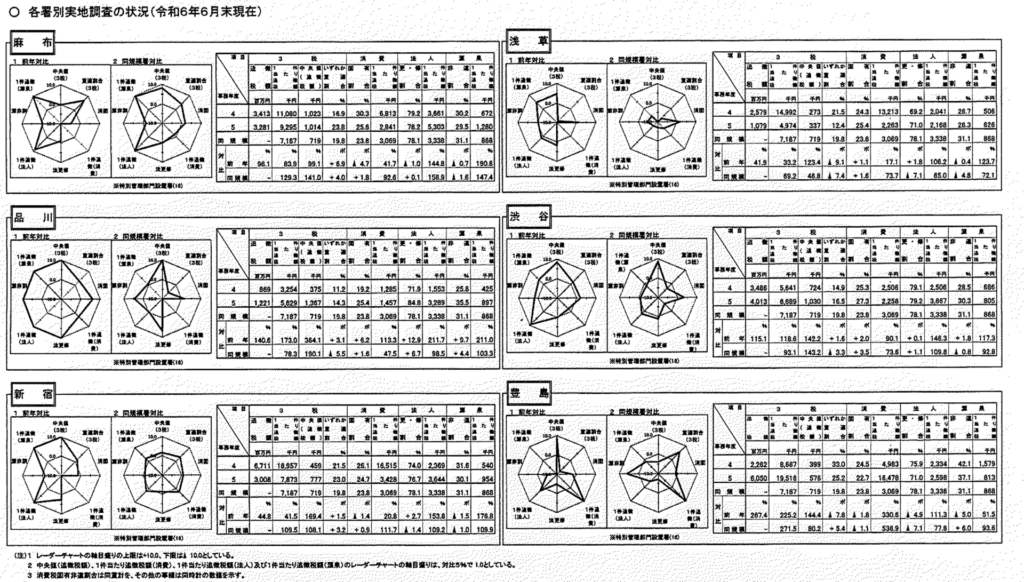

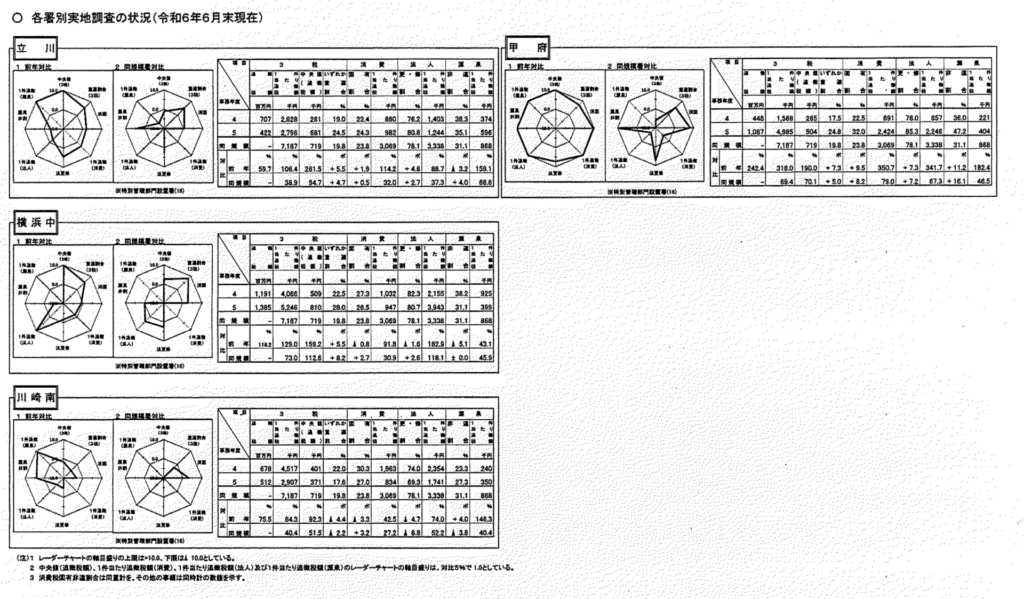

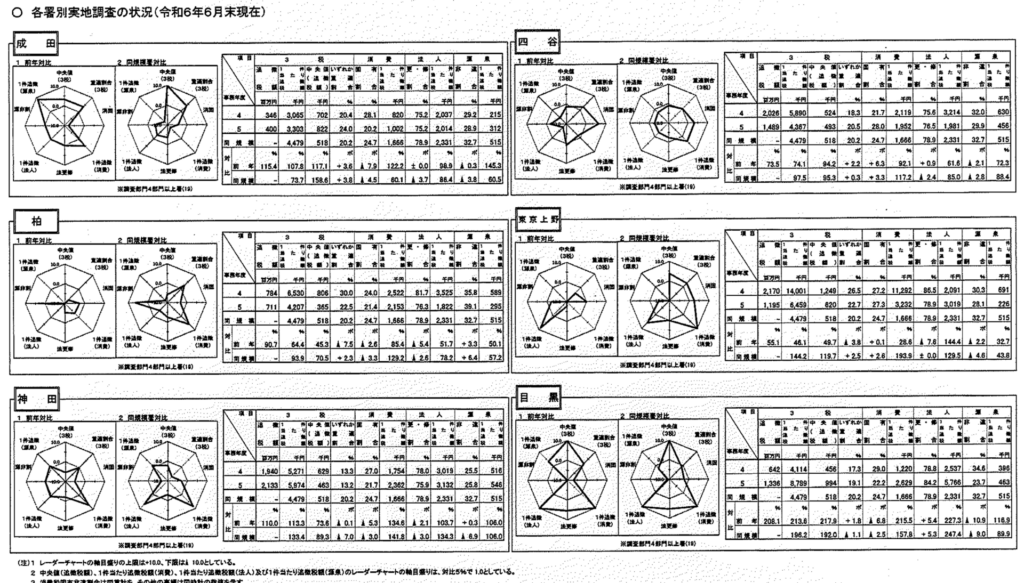

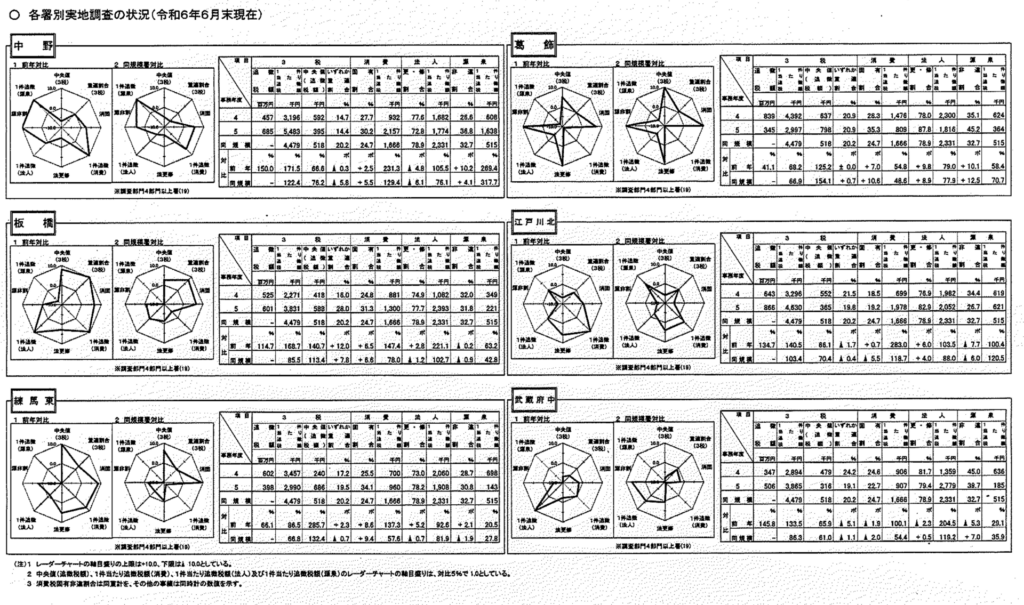

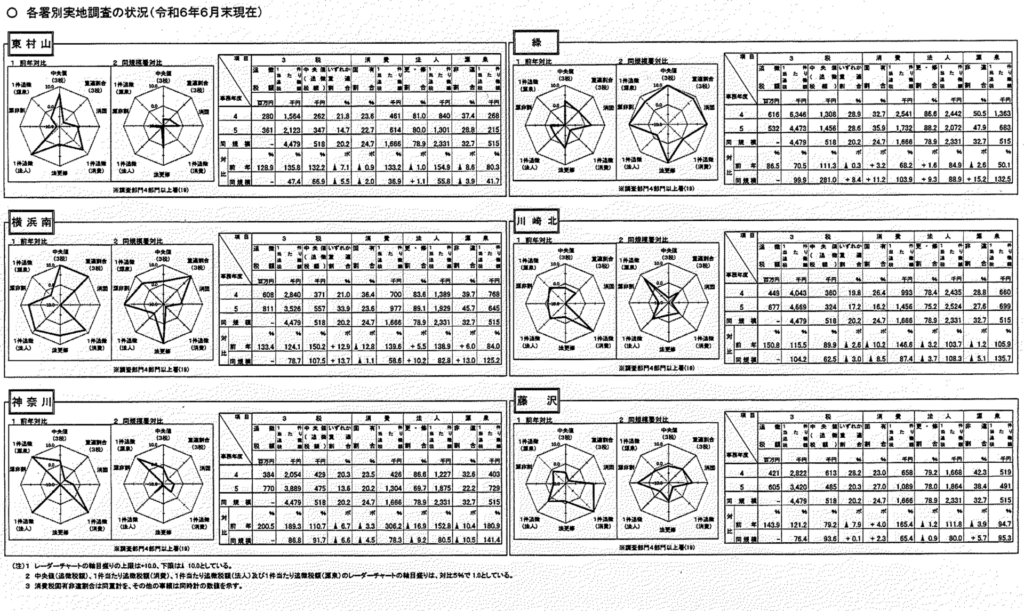

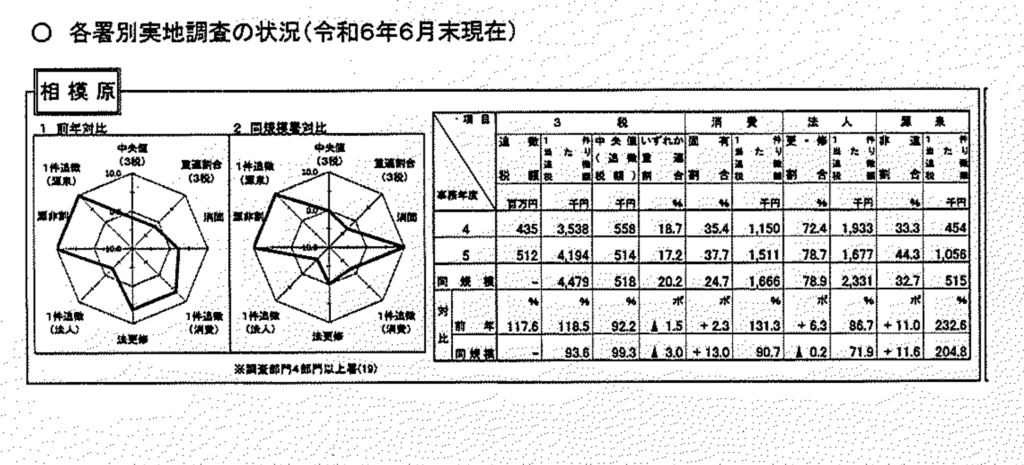

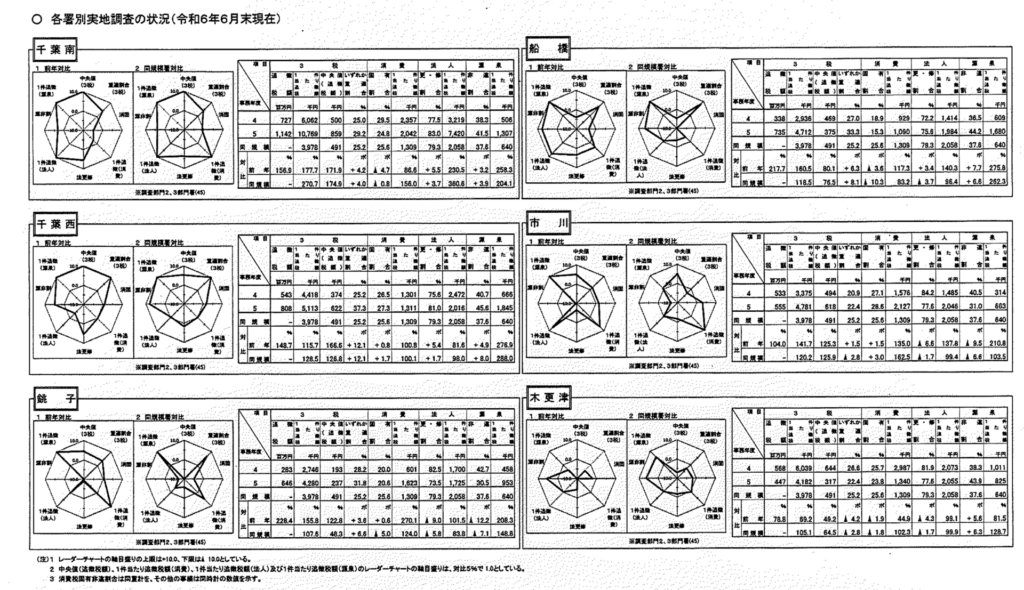

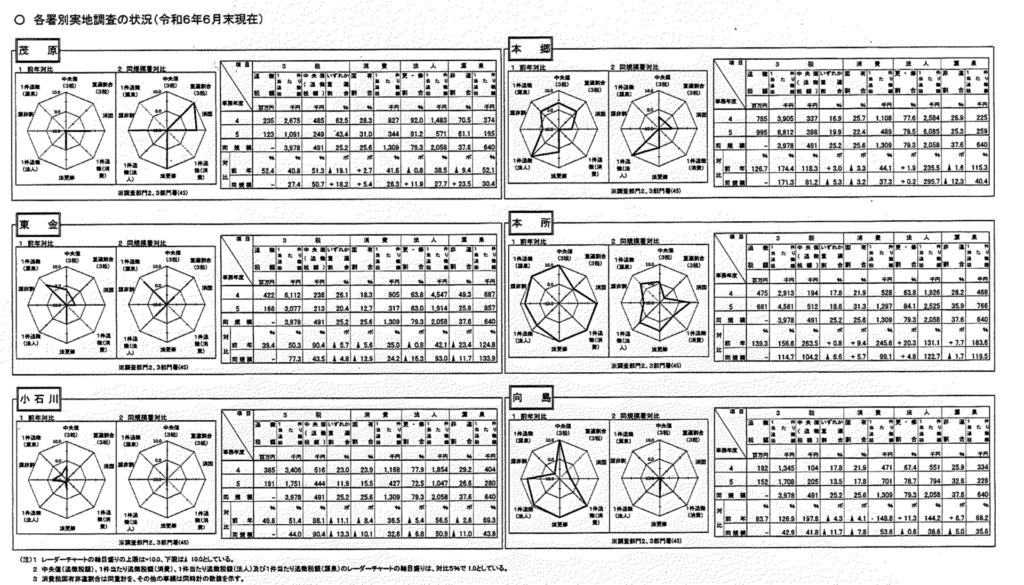

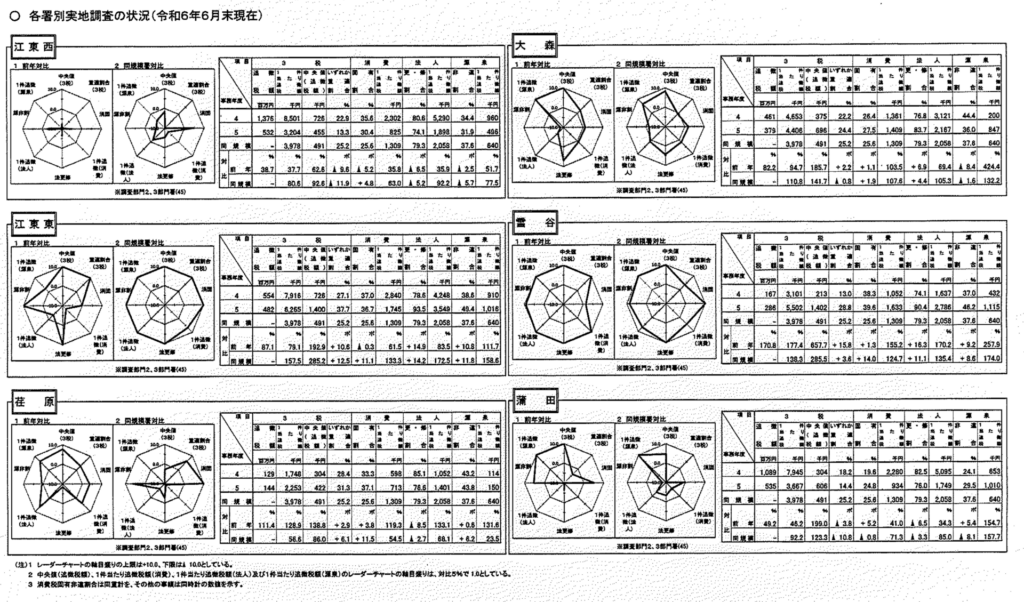

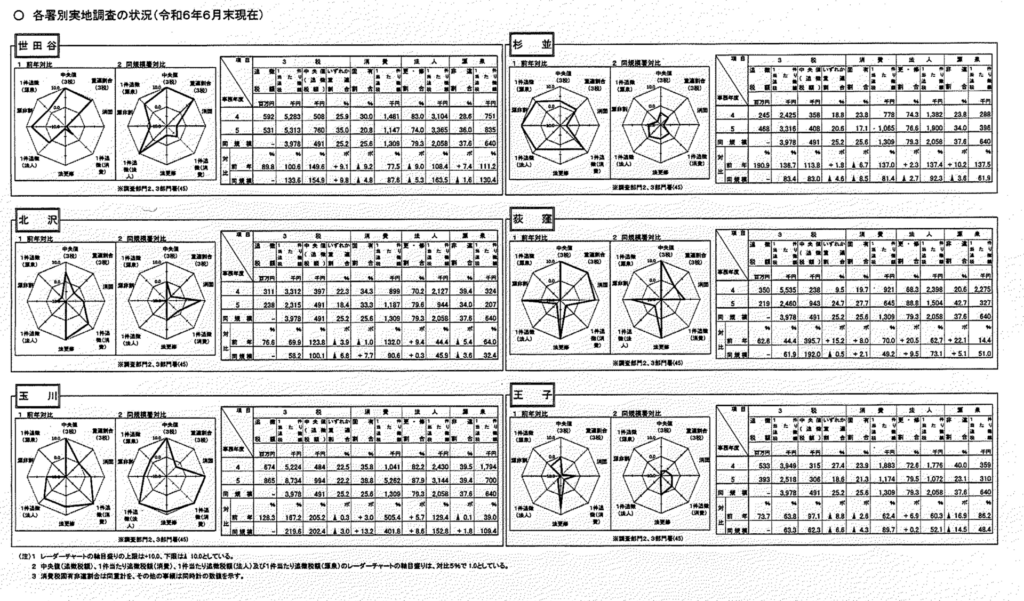

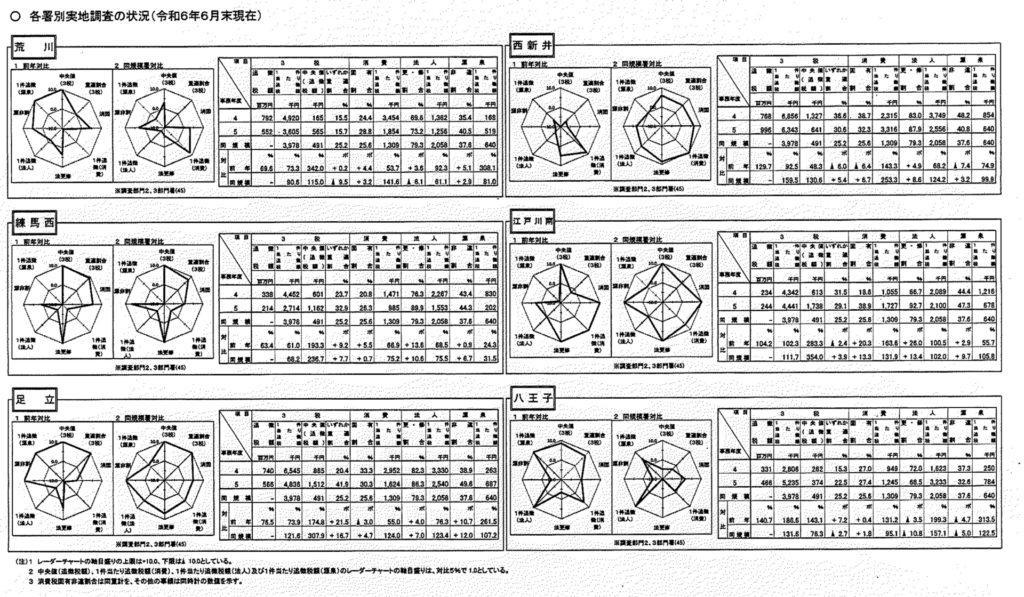

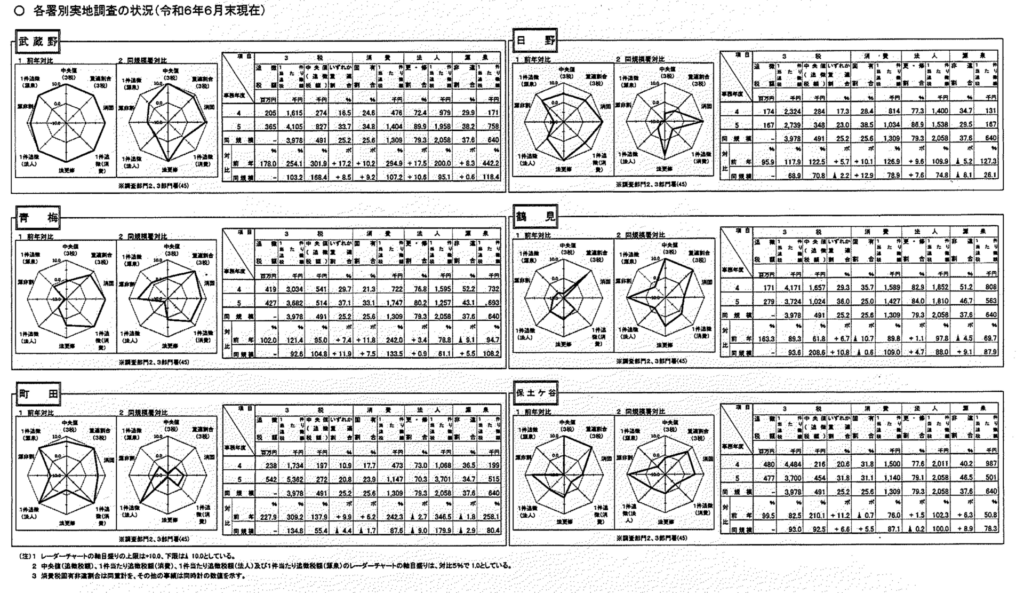

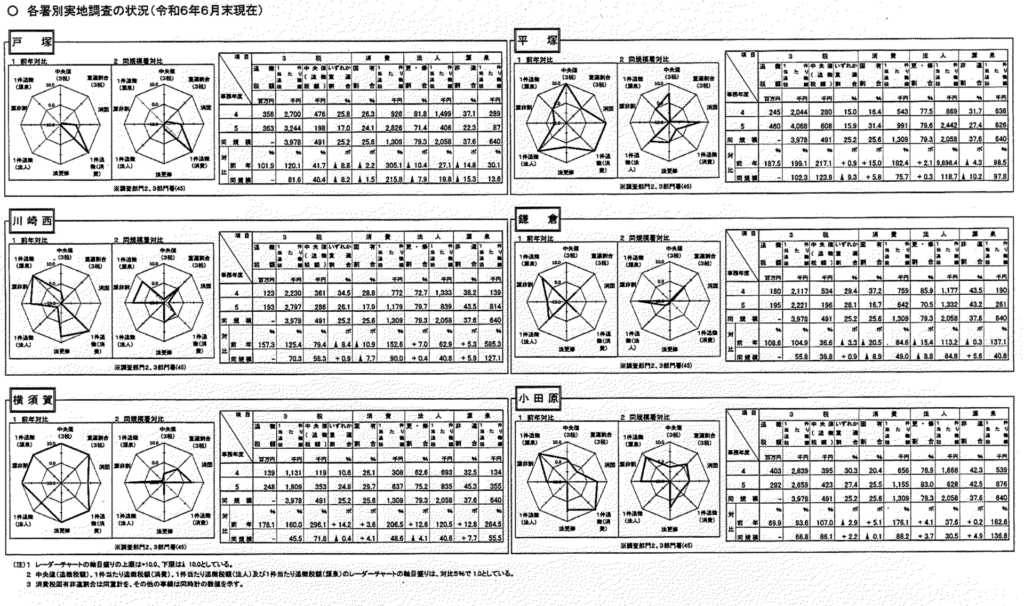

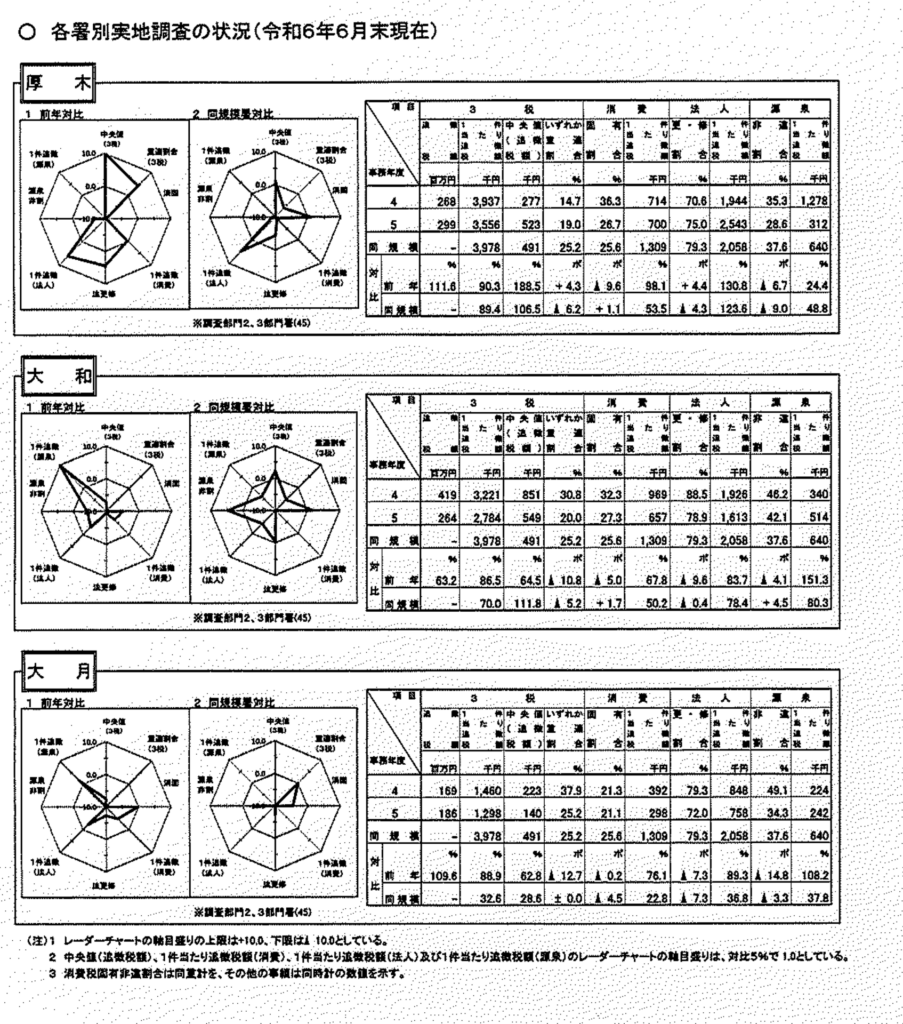

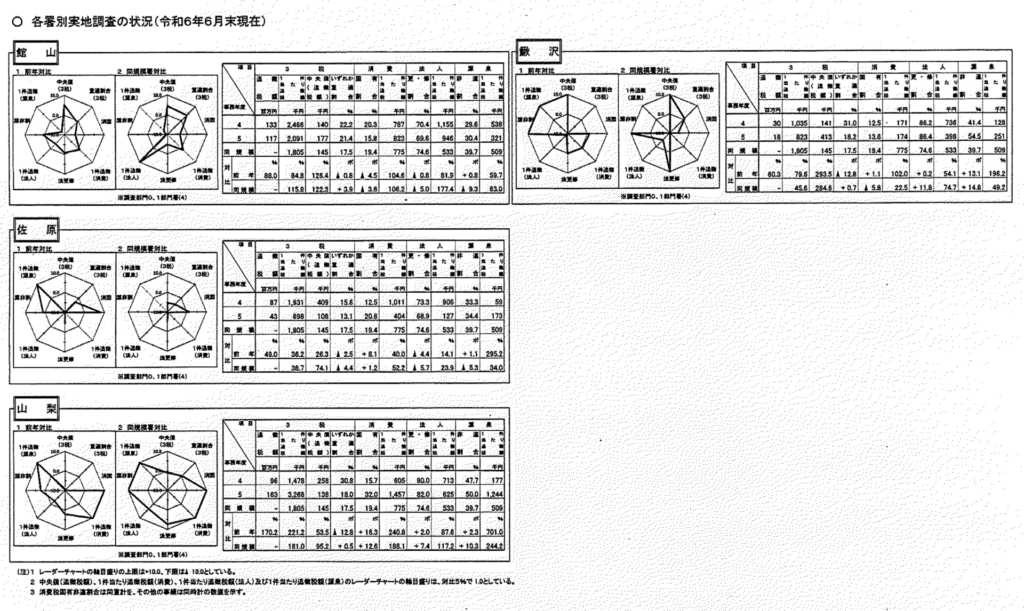

各署別実地調査の状況(令和6年6月末現在)【レーダーチャート】

所在不明法人等の除却処理(清算結了法人を除く)の状況

書面添付法人の意見聴取状況

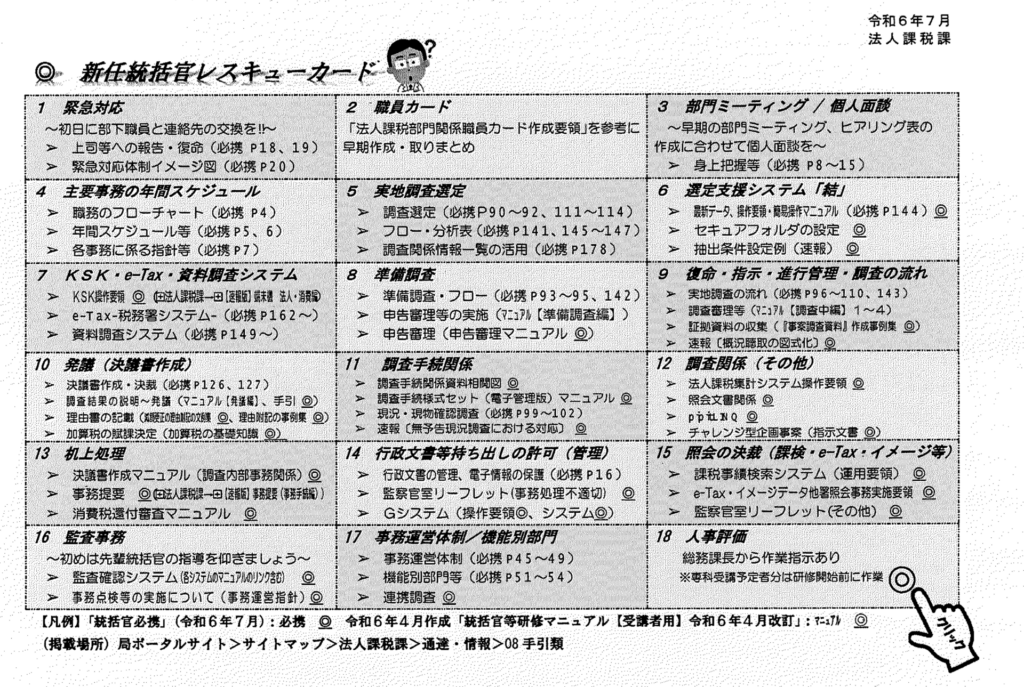

新任統括官レスキューカード

P95 調査事務運営に関するマネジメントのポイント

各署実地調査の状況(令和6年6月末現在)

P123 新任統括官レスキューカード

P124 令和6事務年度の法人課税部門の事務運営に当たっての基本的な考え方及び留意事項

目次

第1法人課税部門の事務運営の基本的な考え方

2 事務処理の透明性及び統一性の確保

3 効率的な事務運営の推進

4 社会経済情勢の変化への的確な対応

第2 重要事項

1 署の実情に即した弾力的な事務運営の推進

2 事務管理の徹底

(1) 文書管理

(2) 内部事務の的確な進行管理

3 内部事務の的確な実施

(1) 内部事務の効率化

(2) 個別照会等への対応

4 調査事務の充実

(1) 調査事務量の確保

(2)調査必要度が高い法人の的確な選定

(3)適切な調査体制の構築

(4) 進行管理の徹底

5 インボイス制度の円滑な定着に向けた対応

(1) 事業者の立場に立った相談対応等

(2) 制度の開始を契機に課税事業者となった者の適切な申告・納税の確保

(3) 登録申請のe-Tax利用勧奨

第3 法人税及び消費税関係

1 重点課題

2 法人の管理

(1) 重点管理対象法人の的確な管理(重点課題)

(2) 優良申告法人に対する表敬制度の的確な執行一

(3) 海外取引法人等の把握・管理(重点課題)

(4) 無申告法人の的確な管理(重点課題)

(5) 公益法人等の把握・管理

(6) 同族法人グループの管理の充実

(7) 消費税課税事業者等の的確な管理

(8) 輸出物品販売場の適正な管理

(9) 法人税歴表及び税歴システムの整備と活用

3 調査・接触体系

(1) 同時調査

(2) 重点項目調査

(3) 簡易な接触

4 効果的な調査事務の推進

(1) 統括官の調査関係事務量の確保

(2) 調査選定の的確化

(3) 準備調査の的確化

(4) 機動的調査の実施

(5) 適正な課税処理

(6) 事務系統横断的な調査の推進

(7) 消費税の適正課税の確保(重点課題)

(8) 重点管理対象法人の的確な調査(重点課題)

(9) 国際化への対応(重点課題)

(10) 稼働無申告法人に対する調査の充実(重点課題

(11)公益法人等への対応

(12) 広域化への対応

(13) I CT化への対応

(14) 業種・業態に着目した調査

(15) 源泉所得税調査の充実

(16) 印紙税同時処理の確実な実施

5 法令等に基づく適正な調査の実施

6 機能別部門

(1) 法人特官

(2) 消費税等部門(担当)

(3) 特別管理部門及び調査筆頭部門

(4) 国際部門

(5) 情報技術専門官

(6) 法人国際税務専門官

(7) 法人国際税務専門官(情報・開発担当)

(8) 海外取引重点調査担当者

(9) 国際担当支援職員(国際SA)

(10) 特別調査情報官(広域担当・グループ通算担当)

(1> 消費税特別調査部門、特別調査情報官(消費税担当)及び消費税専門官(調査担当)

(12) 消費税専門官(還付審査担当)

7 資料情報事務の充実

(1) 資料情報の収集等

(2) 資料情報の管理と活用

(3) 機動官の効果的な運用―

8 人材育成(重点課題)

(1) 指導育成委員会の効果的な運営

(2) 人材育成に係る環境の醸成

(3) チャレンジ型企画事案の実施

(4) ステップ事案の実施

(5) 調査活性化担当者の活用

(6) 再任用職員のノウハウの活用

(7) 法人課税担当国税指導官の活用

(8) 当初配置が調査部門の国税専門官採用職員の基礎能力の向上

(9) 研修の充実

(10) 指導力向上に向けた取組

9 e-Tax及びキャッシュレス納付の利用拡大に向けた取組58

(1) 税理士及び税理士会に対する取組

(2) 間接諸税申告者への取組

(3) 法人会役員企業への取組

10 書面添付制度の普及・定着に向けた取組

11 指導事務

第4 源泉所得税関係

1 内部事務

(1) 源泉徴収義務者の把握

(2) 非継続納付徴収義務者の管理

2 末納整理

(1) 未納者の態様に応じた未納整理

(2) 挙署体制による末納整理

(3) 還付申告者に対する未納整理

(4) 源泉所得税事務の集中化

3 指導事務

4 調査事務

(1) 源泉実地調査

(2) 源泉確認調査

(3) 末納整理実地調査

5 機能別部門

(1) 源泉特官

(2) 源泉国際担当特官

(3) 源泉国際税務専門官

(4) 源泉国際税務専門官(情報・開発担当)

(5) 源泉調査部門(公益法人担当)

(6) 源泉調査担当支援職員(源泉SA)

6 資料情報事務

(1) 実地調査等における資料収集

(2) 扶養控除等の是正に関する資料収集等

7 令和6年分の所得税の定額減税への対応

第5 間接諸税関係

1 内部事務

(1) 納税者管理

(2) 各種申請・申告に対する適切な事務処理

(3) 広域運営の試行

2 調査事務

(1) 印紙税

(2) 印紙税以外の間接諸税

(3) 消費税課による調査支援等

(4) データ分析・活用の取組

3 指導事務

(1) 印紙税

(2) 印紙税以外の間接諸税

4・資料情報事務

(1) 印紙税

(2) 揮発油税

第6 酒税関係事務の運営

1 基本的な考え方

(1) 酒税関係事務運営の基本的な考え方

(2) 広域運営対象署における事務

2 重要事項

(1) 免許事務の適正かつ効率的な実施

(2) 調査検査事務

(3) 承認酒類製造者に対する酒税軽減制度の円滑な実施に向けた対応

(4) 酒類業の振興のための取組の推進

(5) 酒類業組合等に対する団体機能強化等に関する助言・支援等

第7 審理事務

1 調査事案等の審理の充実し

2 職員の審理能力の向上

3 税制改正への対応

4 消費税審理

5 審理専門官

6 不服審査事務

第8 職場研修等

第9 関係民間団体等

1 関係民間団体との連携・協調

2 「自主点検チェックシート」の普及

3 税理士(会)との協調関係の推進

4 地方団体との相互協力の推進

第10 管理運営部門等及び徴収部門との連携・協調

1 調査・指導等