この事件では、被告人が使用した脱税スキームが問題となりました。具体的には、A社が被告人の暗号資産を名目上A社に帰属させたうえで、暗号資産を現金化し、そこから手数料を引いた金額を貸付金として被告人に戻すという方法で所得を隠蔽していたのです。最終的に、脱税された所得額は約8,800万円、未払いとなった税額は約3,500万円にのぼりました。東京地裁令和6年3月21日判決は、この行為が悪質であると判断し、懲役1年と800万円の罰金、執行猶予3年の判決を下しました(控訴)。

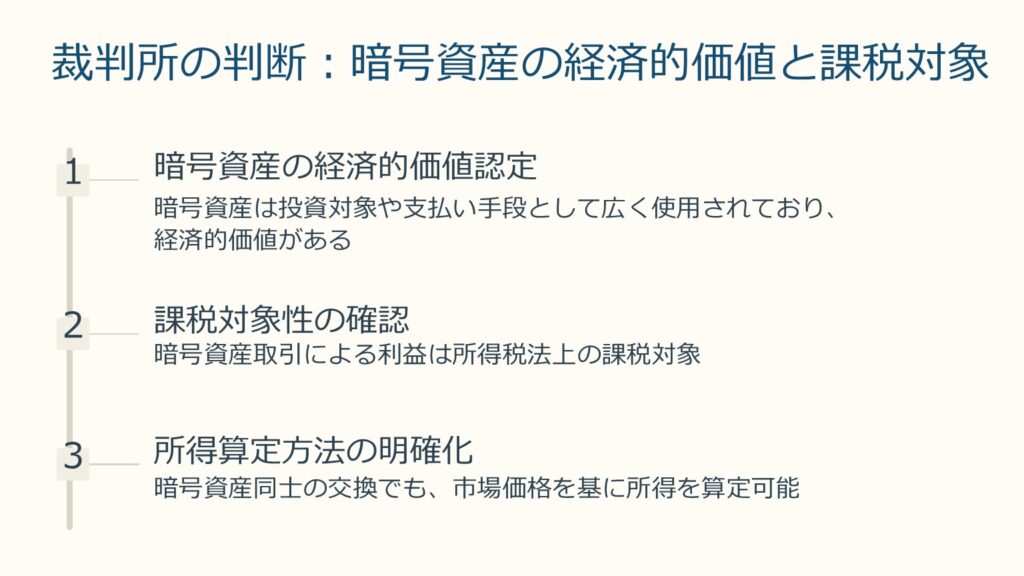

裁判所の判断

裁判所は、暗号資産の扱いやその経済的価値について詳細に触れています。弁護側は、暗号資産は単なるデータであり、現金化しなければ所得を認識できないと主張しましたが、裁判所はこれを否定しました。暗号資産は、投資対象としてだけでなく、支払い手段としても広く使用されており、経済的価値が認められているため、所得税法上も課税対象となると判断されました。

また、弁護側は、暗号資産同士の交換では所得が算定できないと主張しましたが、裁判所はこれも退けました。暗号資産は市場で取引されており、取得時や譲渡時の客観的な時価を基に所得を計算することが可能であると認めました。

さらに、被告人が自分の暗号資産を運用委託したKがその資産を個人的に費消していた点についても、裁判所は、被告人がKに資産を預けた時点で暗号資産の所有権は被告人にあったため、Kがビットコインに交換した時点での含み益は被告人に帰属すると判断しました。

弁護人の主張と裁判所の判断

弁護側は、被告人には課税されるべき所得が存在せず、また脱税の故意もなかったと主張しましたが、裁判所はこれを退けました。暗号資産取引により発生した所得は明らかであり、その運用や取引方法が税法に違反する行為であったことが認定されました。

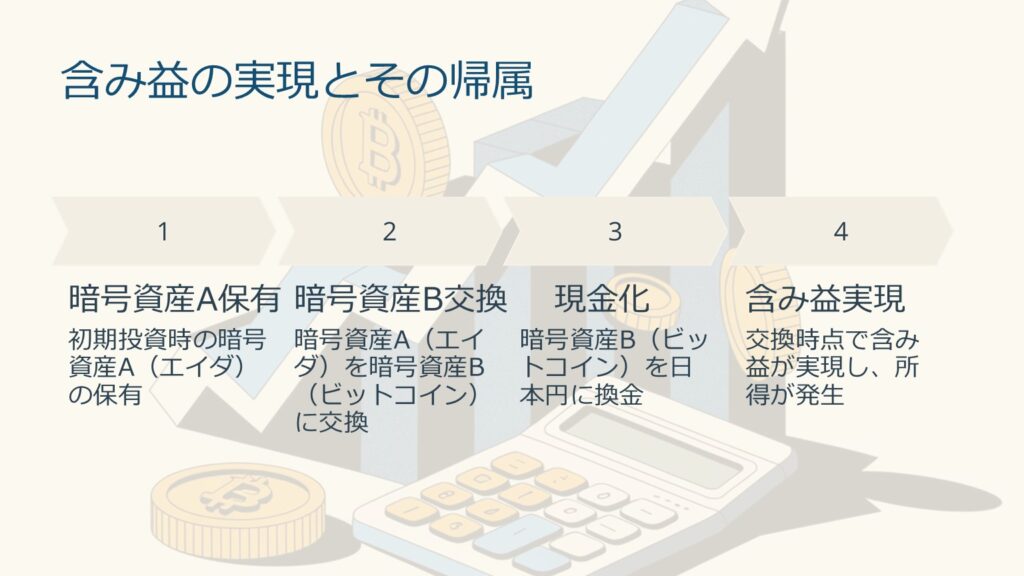

被告人は、エイダを保有していたが、A社との取引によりその資産がA社に帰属しているという主張をしましたが、これは事実ではないと判断されました。被告人がエイダをビットコインに交換し、それを日本円に換金した際に生じた含み益は、被告人に帰属していたことが明らかにされました。

含み益の実現とその帰属

裁判所は、被告人が暗号資産を別の暗号資産に交換した時点で含み益が実現し、その時点で所得が発生すると認定しました。特に、エイダをビットコインに交換し、その後現金化する一連の過程で発生した利益が被告人のものであると判断されました。暗号資産は単なるデータであるという主張も、暗号資産が経済的な価値を持つ以上、法律の下では課税対象となるという見解が示されました。

法令解釈

裁判所は、暗号資産取引による利益が所得税法第36条第1項にいう「金銭以外の物又は権利その他経済的な利益」に該当することは明白であると指摘しました。また、平成29年には日本国内で暗号資産が支払い手段として法的に位置づけられており、その取り扱いが明確になっていることも考慮されました。さらに、所得税法第48条の2は、暗号資産取引に係る利益計算方法を明確化するものであり、これによる遡及的な課税は行われないことも確認されました。

結論

裁判所は、暗号資産は単なるデータではなく、投資対象や支払い手段として経済的価値が認められており、その取引による利益は所得税の課税対象となることを明らかにしたうえで、被告人が暗号資産取引を通じて得た利益を隠ぺいしようとしたことを認めて、有罪判決を下しました。この判決は、今後の暗号資産に関する税務対応にも影響を与える可能性が高いでしょう。

暗号資産・仮想通貨の脱税がバレる理由:税務調査の実態

「暗号資産の取引はバレないのでは」と考える方もいますが、国税庁は暗号資産取引の把握に積極的に取り組んでいます。2023年度以降、暗号資産交換業者への質問検査権の行使や、取引所への情報提供依頼が増加しており、申告漏れ・無申告が発覚するリスクは年々高まっています。

国税庁による暗号資産取引の把握方法

国税庁は暗号資産交換業者(取引所)に対し、支払調書の提出を求めています。年間の利益が一定額を超える場合、取引所は税務署に利用者の取引情報を報告する義務があります。また、国際的な情報共有の枠組みを通じて、海外口座・海外法人を利用した所得隠しの把握も進んでいます。本件のドバイ法人を使ったスキームもこうした情報収集の中で発覚したと考えられます。

ドバイ法人・海外法人を使った脱税スキームのリスク

ドバイなど税率の低い国に法人を設立し、暗号資産の利益を当該法人に帰属させる手法は、一見合法に見えても、実質的な支配・管理が日本にある場合は日本で課税されます。本件では、暗号資産の実質的な所有権が被告人にあると認定されたため、所得も被告人に帰属するとされました。ドバイ法人の活用に関しては、適法な税務プランニングと脱税の境界線について専門家への相談が不可欠です。

暗号資産の課税ルール:交換・売却時の所得計算と申告義務

本判決は、暗号資産の課税ルールについて重要な判断を示しています。暗号資産同士の交換(例:ビットコインをイーサリアムに交換)も課税対象となること、交換時の時価に基づいて所得を計算すべきこと、が明確に認定されました。

暗号資産の交換時に課税が生じる理由

所得税法第36条第1項は、金銭以外の物又は権利その他経済的な利益も所得に含まれると規定しています。暗号資産は市場で客観的な時価が形成されているため、他の暗号資産と交換した時点で経済的な利益が実現したと認定されます。本判決もこの解釈を支持し、「暗号資産は単なるデータ」という弁護側の主張を退けました。

申告方法と無申告・過少申告のペナルティ

暗号資産取引による所得は原則として「雑所得」として確定申告が必要です(年間所得が20万円超の場合)。申告しなかった場合は無申告加算税(最大20%)や延滞税が課されます。また、故意に申告しなかった場合は重加算税(最大40%)の対象となり、本件のように悪質と判断された場合は刑事訴追(脱税罪)に至る可能性があります。所得税法第238条第1項は、10年以下の拘禁刑もしくは1,000万円以下の罰金、またはその両方を定めています。

暗号資産の脱税・税務調査でお悩みの方へ:税理士への相談のすすめ

暗号資産取引の税務は複雑であり、申告誤りや無申告に気づかないまま税務調査を受けるリスクがあります。特に、過去の申告漏れがある場合は、自ら修正申告(期限後申告)を行うことでペナルティを軽減できる場合があります。当事務所では、暗号資産・仮想通貨の税務調査対応・修正申告・申告代行を専門的に取り扱っており、オンライン(Zoom等)でのご相談も可能です。まずはお気軽にお問い合わせください。

税理士に相談すべき具体的なケース

以下のような状況に当てはまる方は、早めに税理士へご相談ください。①複数年にわたり暗号資産の申告をしていない、②申告額が正しいか自信がない、③税務署から調査の連絡が届いた、④海外法人や海外取引所を使って取引している、⑤大口の含み益があり今後の対応を検討している。いずれも放置すると加算税・延滞税の負担が増大します。

暗号資産・仮想通貨の税務調査・脱税事例|税理士による専門サポート

ドバイ法人を利用した所得隠しによる有罪判決は、海外法人を用いた暗号資産取引の申告漏れ・脱税が刑事事件に発展するリスクを示しています。暗号資産の税務調査・申告対策については、早期に専門家へご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を整理したい

- 確定申告・修正申告について専門家のサポートを受けたい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

よくある質問(FAQ):暗号資産の脱税・所得隠しと税務調査

Q1. 暗号資産の取引は税務署にバレますか?

はい、バレる可能性は高いです。何よりも適正な申告に努めましょう。国内の暗号資産取引所は税務署への支払調書の提出義務づけ、海外口座・海外法人を通じた取引も国際的な情報交換制度の導入が進められていますので、今後、把握されるケースがさらに増えてくるでしょう。

Q2. ドバイ法人を使えば日本の税金を払わなくて済みますか?

そのような単純な話ではありません。ドバイ法人への資産移転が形式的なものであり、実質的な経済活動や支配・管理が日本にある場合は、日本で課税されます。本判決でも、暗号資産の実質的な所有権は被告人にあるとして、所得が日本で課税されることが確認されました。海外法人の活用は専門家への相談が必須です。

Q3. 暗号資産同士の交換でも税金はかかりますか?

はい、かかります。本判決および国税庁の見解では、暗号資産同士の交換(例:エイダをビットコインに交換)も課税対象となります。交換時の時価を基に所得(雑所得)を計算し、確定申告が必要です。現金化していないからといって課税されないわけではない点に注意が必要です。

Q4. 過去の申告漏れはどうすればよいですか?

税務調査が始まる前に自主的に修正申告・期限後申告を行うことで、加算税のペナルティを軽減できます。調査の通知が届いてからでは遅くなる場合もあるため、申告漏れに気づいた時点で速やかに税理士へご相談ください。

Q5. 暗号資産の脱税は刑事罰の対象になりますか?

悪質な場合は刑事罰の対象となります。所得税法第238条第1項は、偽りその他不正の行為によって所得税を免れた者に対し、10年以下の拘禁刑もしくは1,000万円以下の罰金、またはその両方を科すと定めています。本件でも懲役1年・800万円の罰金・執行猶予3年の有罪判決が下されました。「バレないだろう」という認識での無申告は非常に危険です。