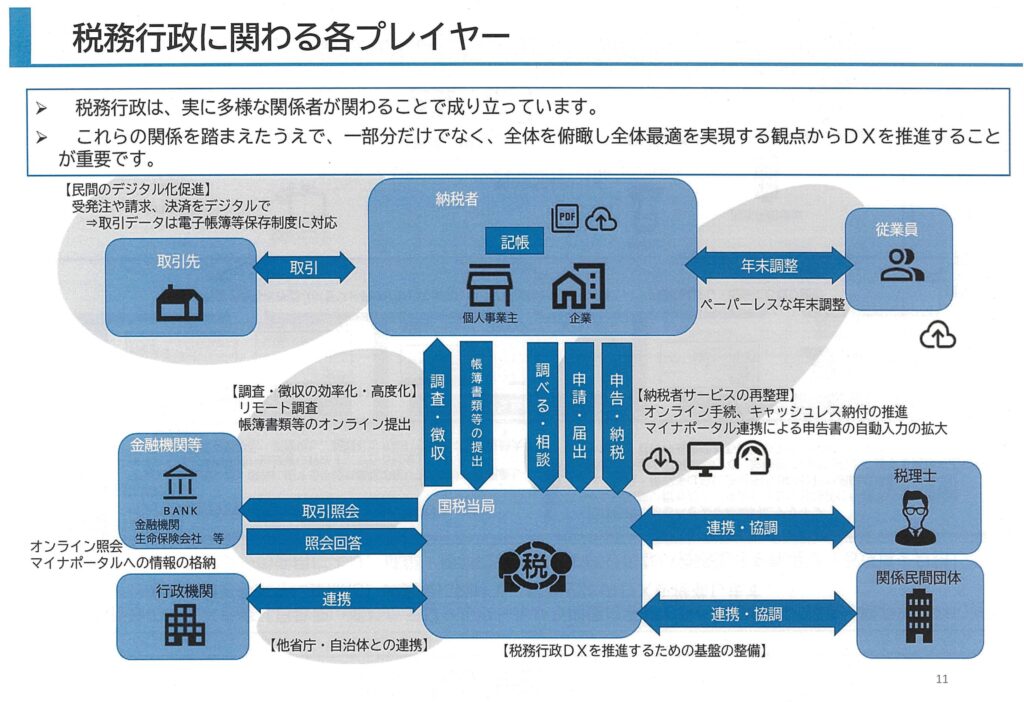

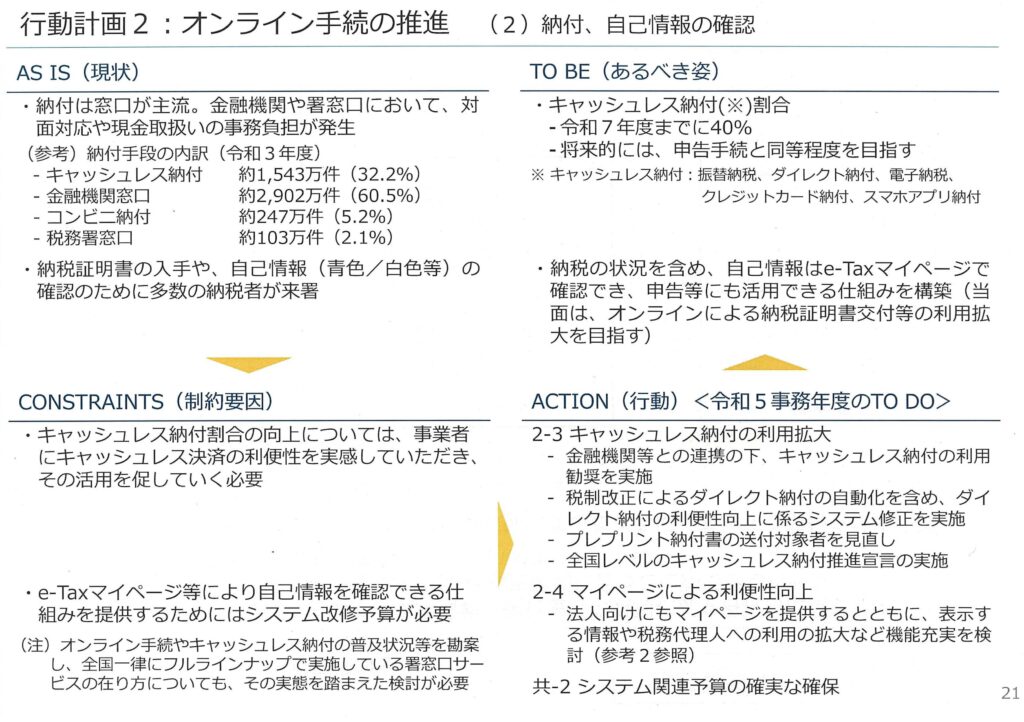

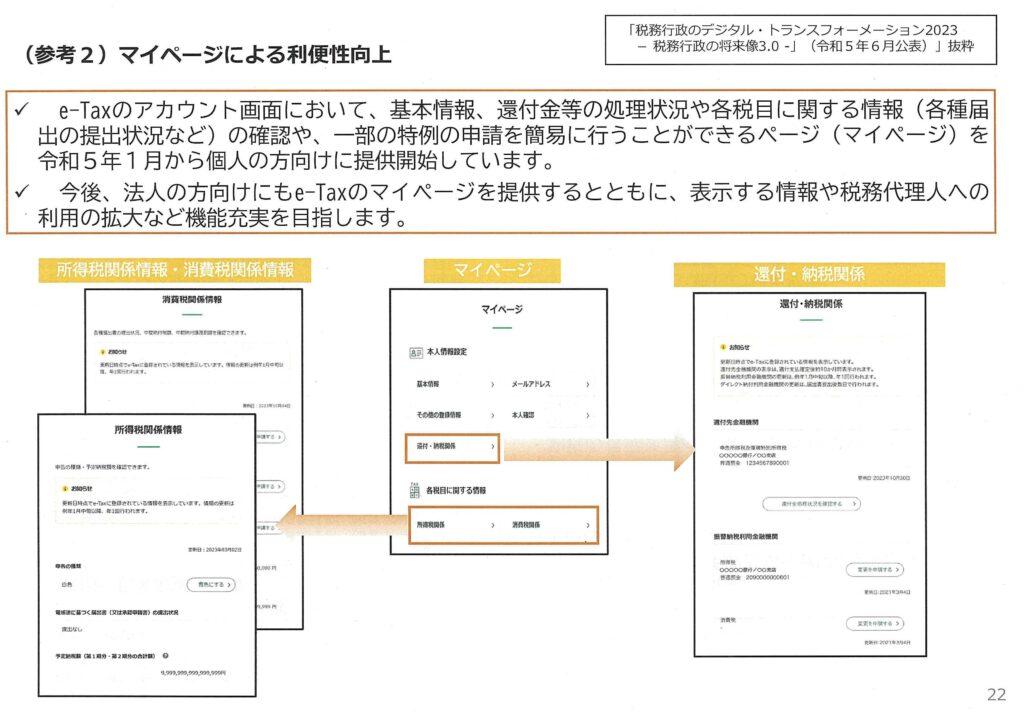

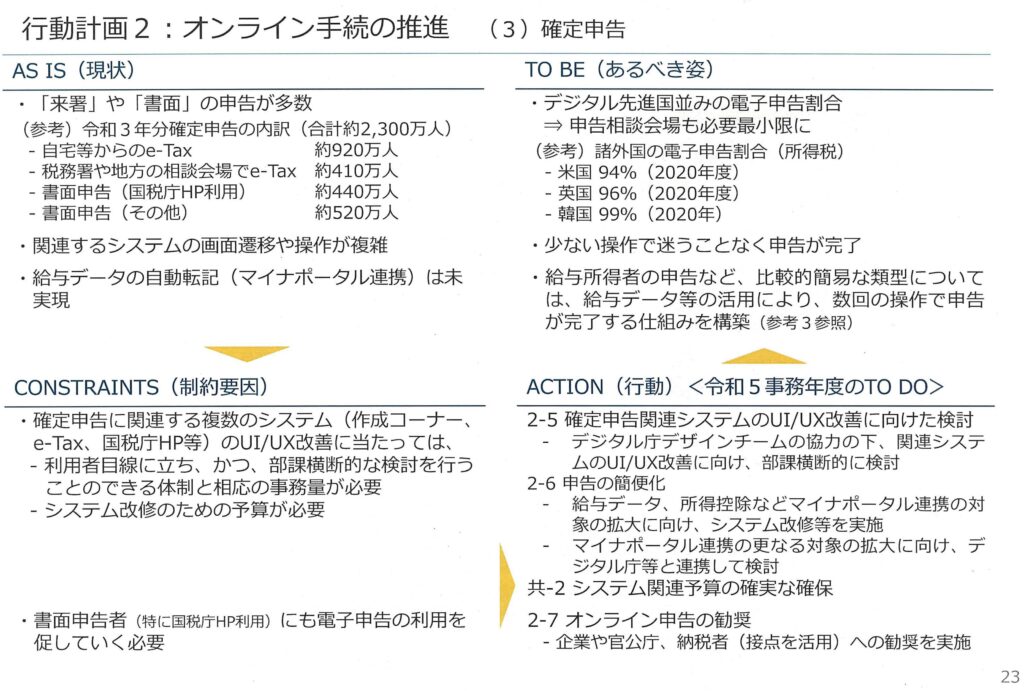

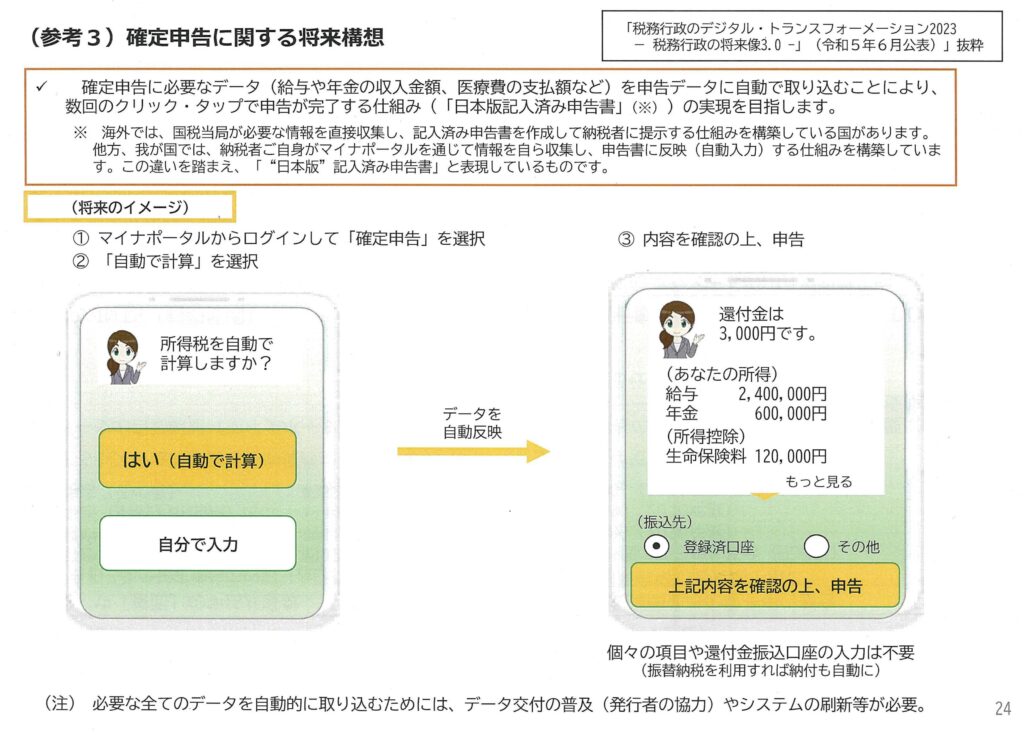

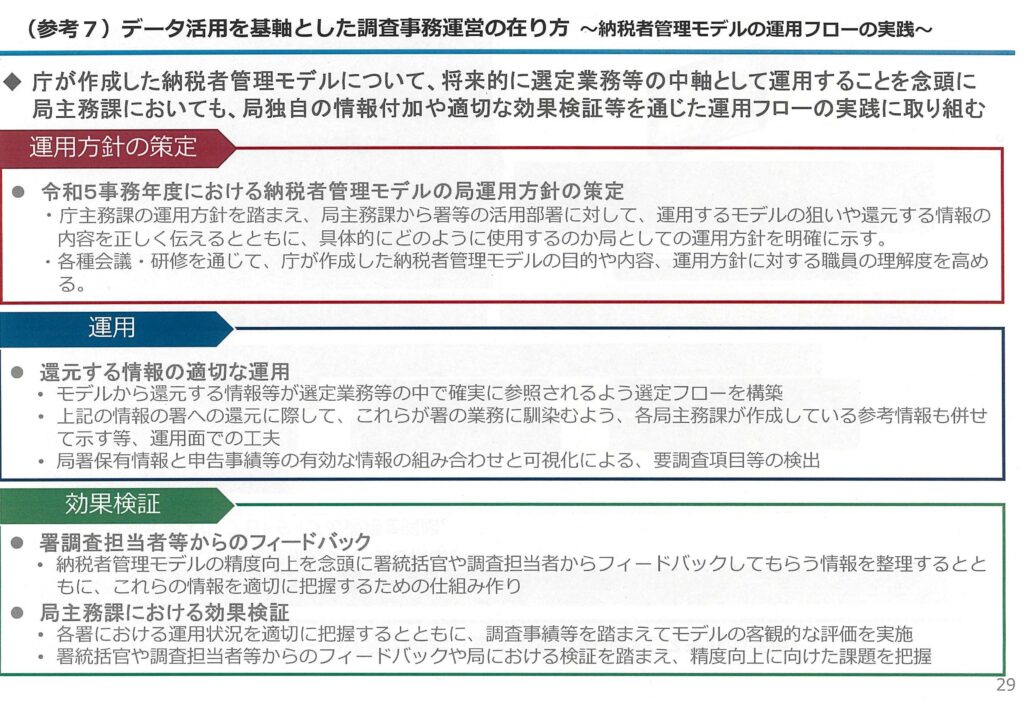

国税庁のDX・BPR(デジタルトランスフォーメーション・業務改革)関連の推進本部の資料のご紹介です。

国税庁は「税務のデジタル化」を大きく進めています。スマホで確定申告ができるようになったり、電子申告が普及したりと、私たちの身近なところでも少しずつ変化を感じる方も多いのではないでしょうか。

この記事では、国税庁が開催してきたDX・BPR(デジタルトランスフォーメーション・業務改革)推進本部会合の資料をご紹介します。令和3年度から令和6年度までの会合を時系列でまとめ、どのように税務行政がデジタル化されてきたのか、また今後どんな方向に進もうとしているのかが見えてきます。

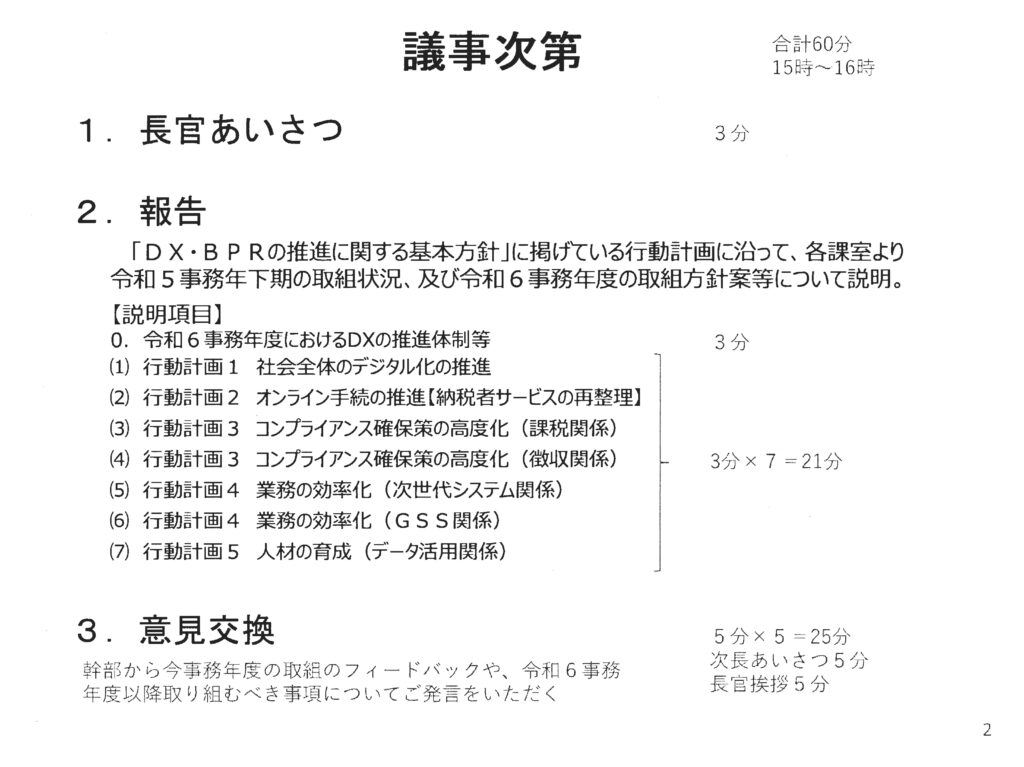

令和3事務年度DX・BPR推進本部会合 第1回 令和4年1月11日

長官あいさつ(発言の素材)

・国税庁では、平成29年6月(4年半前)に「税務行政の将来像」を公表。デジタルを活用した「納税者の利便性の向上」や「課税・徴収の効率化・高度化」を進めていくということが継続した方針。

・昨年(令和3年) 6月には「将来像」をアップデートした「税務行政のデジタル・トランスフォーメーションー税務行政の将来像2.0-」を公表。「トランスフォーム」すなわち「変革」していくという方針を改めて打ち出した。

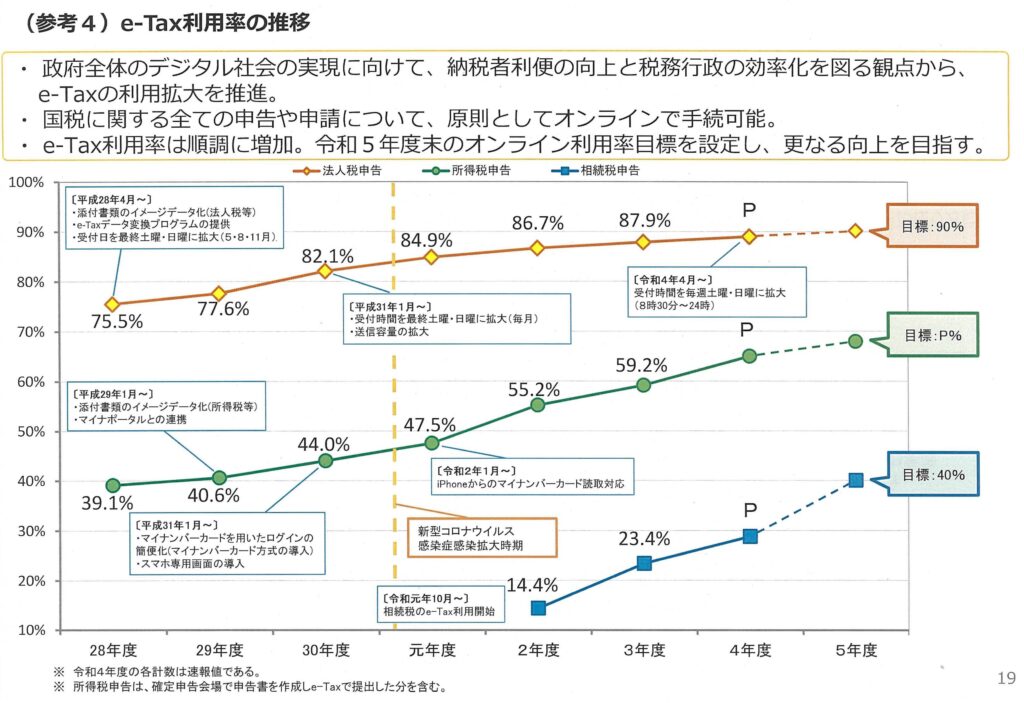

・税務行政のデジタル化について現状を見ると、スマートフォンによる確定申告など昔に比べてかなり進んだ部分もある一方、(自分も実際に見たが、)現場ではまだまだ紙が山積みになっている。それだけ書面による申告書や申請書の提出が多いということではないか。

— また、(いくつかの国際会議に出て感じたが、)韓国やシンガポールなどデジタル化先進国と比べると、日本の取組はまだまだ道半ばというのが現実。それらの国では、国税当局が保有する様々なデータを納税者サービスや課税・徴収の実務に効果的に活用している。制度やプライバシーに対する国民感情といった環境に違いはあるとは思うが、外国の先進的な取組を参考にしつつ、日本の取組を前に進めていくことが大事。

・税務行政のDX・BPRは組織全体のパラダイム・シフトであり、職員一人一人の意識改革が不可欠。現場の意識改革を促すためには、国税庁本庁の本気度を示す必要。幹部レベルの推進本部を設けた理由はそこにある。

・基本的な考え方や当面の検討課題については事務局(企画課)から説明があると思うが、「現状の制度や業務慣行にとらわれない」ということが肝心。ここでの議論を契機に、各部各課でもそれぞれのデジタル・トランスフォーメーションを進めていただきたい。

DX・BPR推進本部の設置について

経済社会のデジタル化が急速に進展する中、デジタルの利点を最大限に活用しつつ、納税者の自発的な納税義務の履行を適正かつ円滑に実現していく観点から、現行の制度や事務運営にとらわれない業務改革(BPR) を総合的かつ計画的に推進することを目的として、国税庁にDX・BPR推進本部(以下「本部」という。)を設置する。

1 基本的な考え方

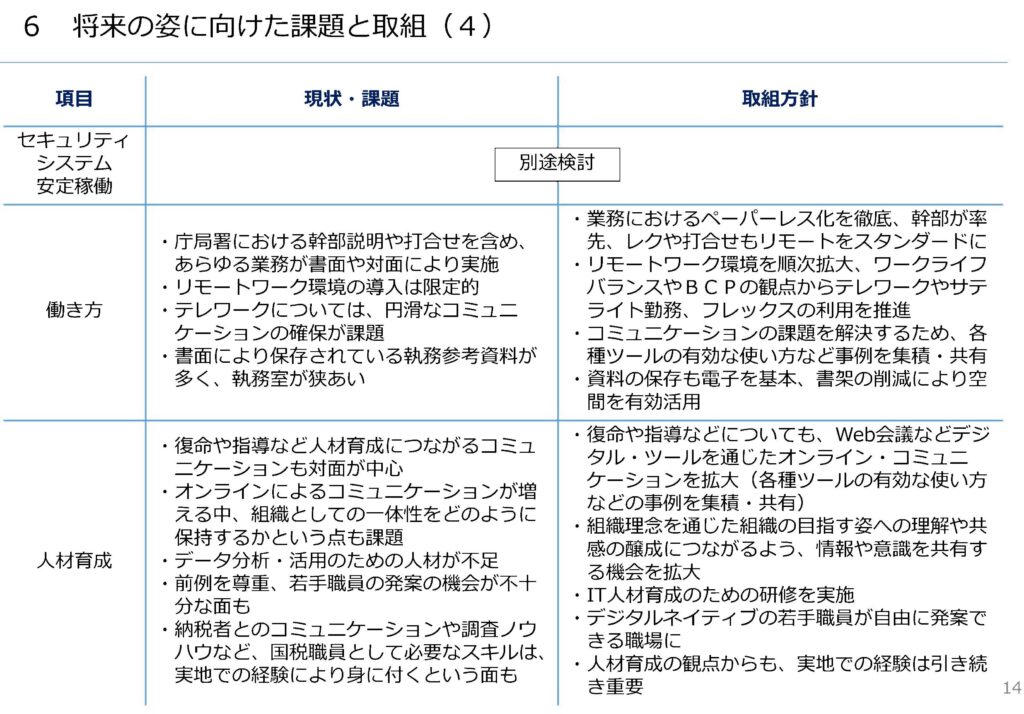

・業務の効率化及び高度化を図るため、書面中心の事務運営を改め、データ中心の事務運営を徹底していくことが既定の方針。

・こうした事務運営の見直しは、これまでの働き方を抜本的に変えるものであり、職員の意識改革が不可欠。

・デジタル化自体が目的化して業務効率が低下するといったことのないよう、制度そのものの見直しも視野に入れた業務改革(BPR) を推進していくことが重要。

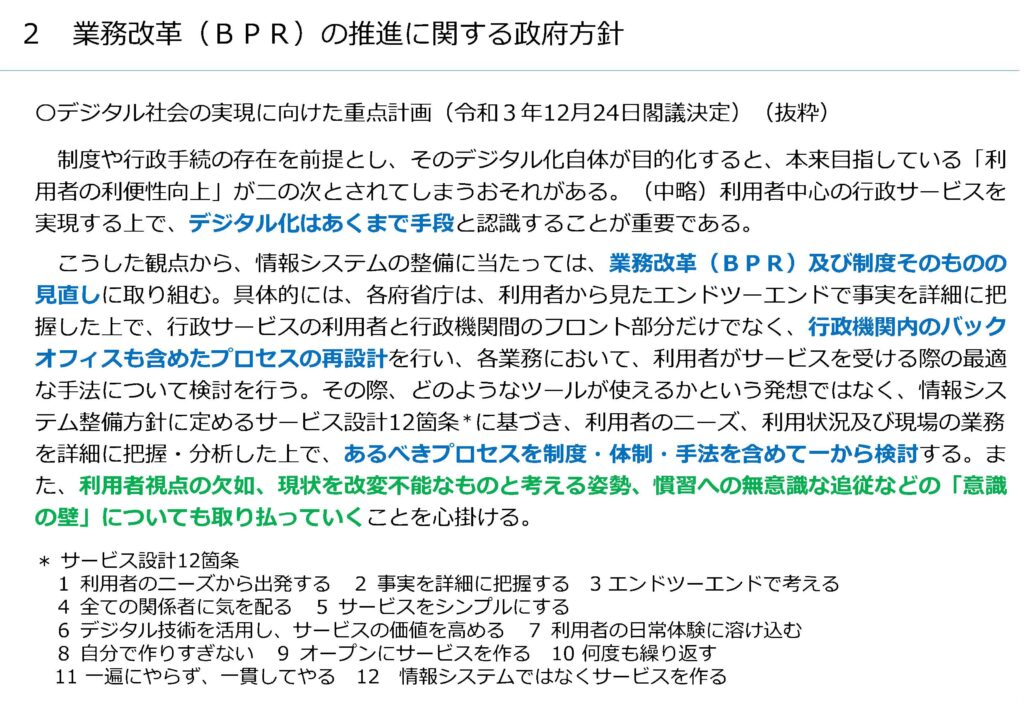

(参考)デジタル社会の実現に向けた重点計画(令和3年12月24日閣議決定) (抜粋)

制度や行政手続の存在を前提とし、そのデジタル化自体が目的化すると、本来目指している「利用者の利便性向上」が二の次とされてしまうおそれがある。(中略)利用者中心の行政サービスを実現する上で、デジタル化はあくまで手段と認識することが重要である。

こうした観点から、情報システムの整備に当たっては、業務改革(BPR)及び制度そのものの見直しに取り組む。具体的には、各府省庁は、利用者から見たエンドツーエンドで事実を詳細に把握した上で、行政サービスの利用者と行政機関間のフロント部分だけでなく、行政機関内のバックオフィスも含めたプロセスの再設計を行い、各業務において、利用者がサービスを受ける際の最適な手法について検討を行う。その際、どのようなツールが使えるかという発想ではなく、情報システム整備方針に定めるサービス設計12箇条*に基づき、利用者のニーズ、利用状況及び現場の業務を詳細に把握・分析した上で、あるべきプロセスを制度・体制・手法を含めてーから検討する。また、利用者視点の欠如、現状を改変不能なものと考える姿勢、慣習への無意識な追従などの「意識の壁」についても取り払っていくことを心掛ける。

*サービス設計12箇条

1利用者のニーズから出発する 2事実を詳細に把握する 3エンドッーエンドで考える 4全ての関係者に気を配る 5サービスをシンプルにする 6デジタル技術を活用し、サービスの価値を高める 7利用者の日常体験に溶け込む 8自分で作りすぎない 9オープンにサービスを作る 10何度も繰り返す 11一遍にやらず、一貫してやる 12 情報システムではなくサービスを作る

2 当面の検討課題

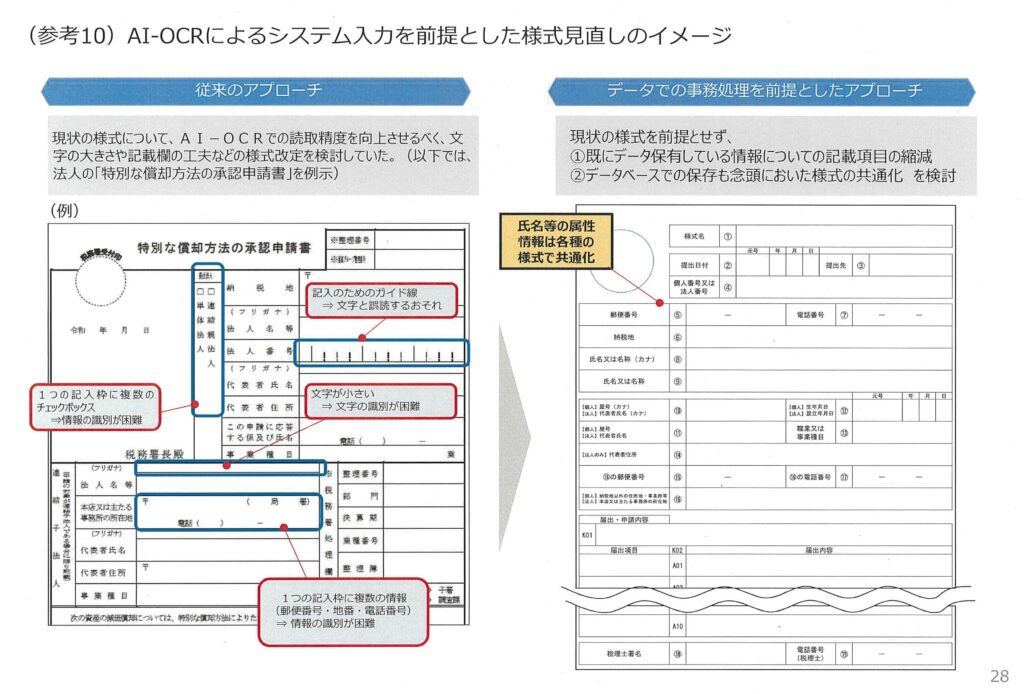

・「文書・情報のデジタル化・データ化の基本的方針」(令和3年6月決定)では、

► 「デジタル化」を「データ化」(演算等可能な形式)と「イメージ化」(画像形式)に分類した上、

✓ 文書・情報の取得・作成・保存に当たっては、デジタル化を最優先とすること(デジタル・ファースト原則)、

✓ デジタル化の中でもデータ化を最優先に考えること(データ・ファースト原則)という方針を確認。

► 納税者から提出を受けている法令上の各種申告・申請等については、

✓ 税制改正も考慮して手続そのものの廃止や記載項目の縮減を検討した上で、

✓ 必要な項目については、様式の抜本的な改訂を検討することとしている。

・上記2原則を徹底するためには、書面で提出された様式のスキャンが必要。他方、現在スキャンしている様式は限定的。多くの様式について、新たにスキャン作業が必要ということになる。

・そうした負担を軽減するためにも、現行の制度や事務運営にとらわれない業務改革(BPR)を強力に推進することが重要。

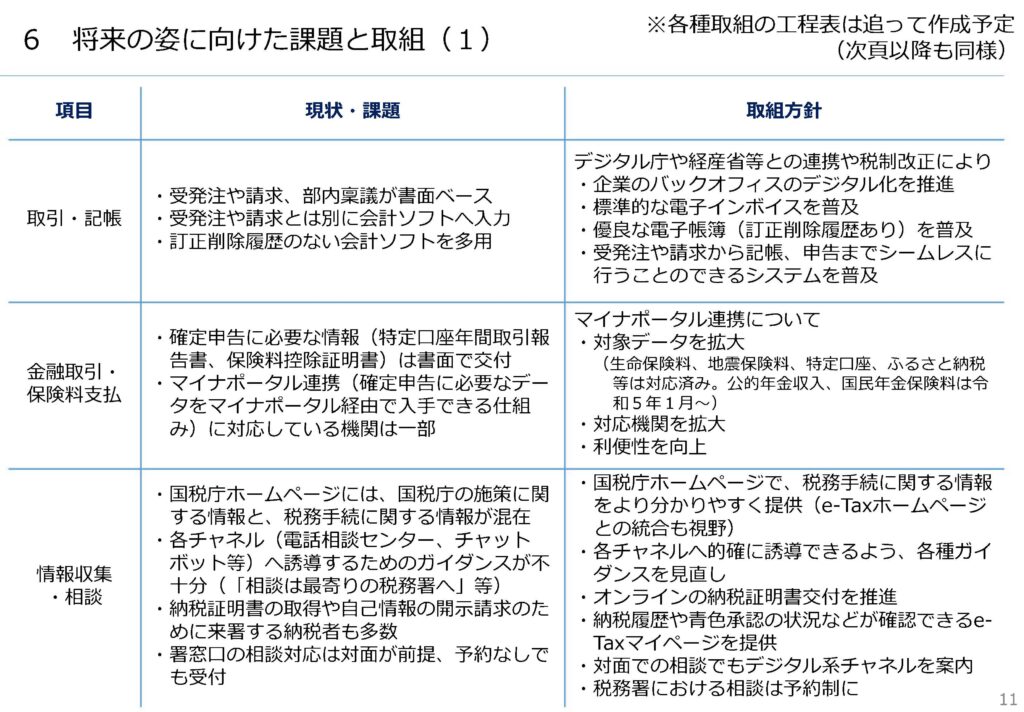

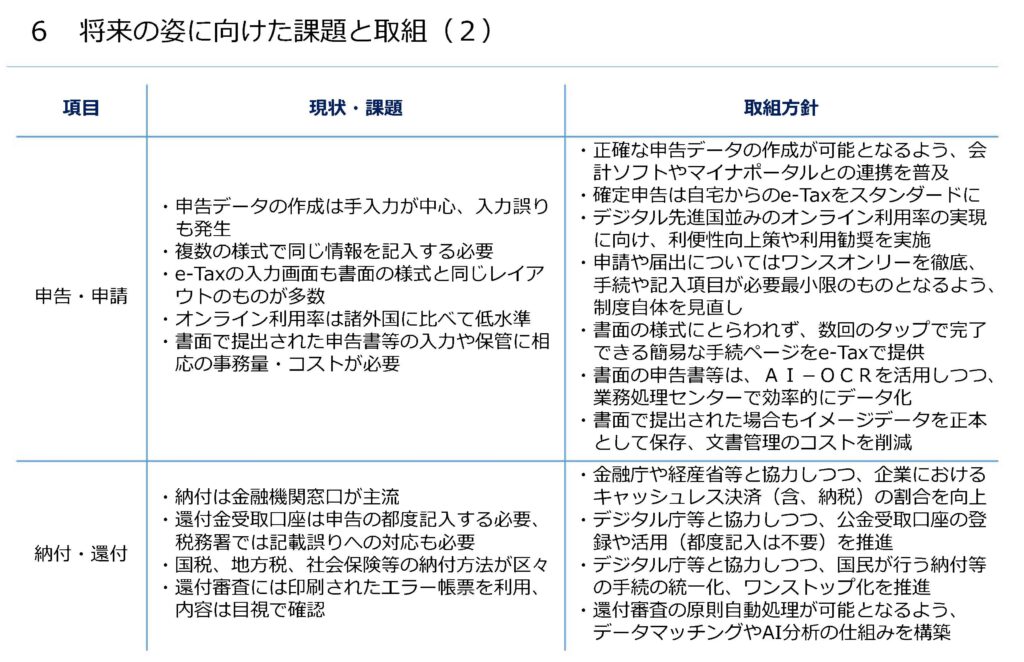

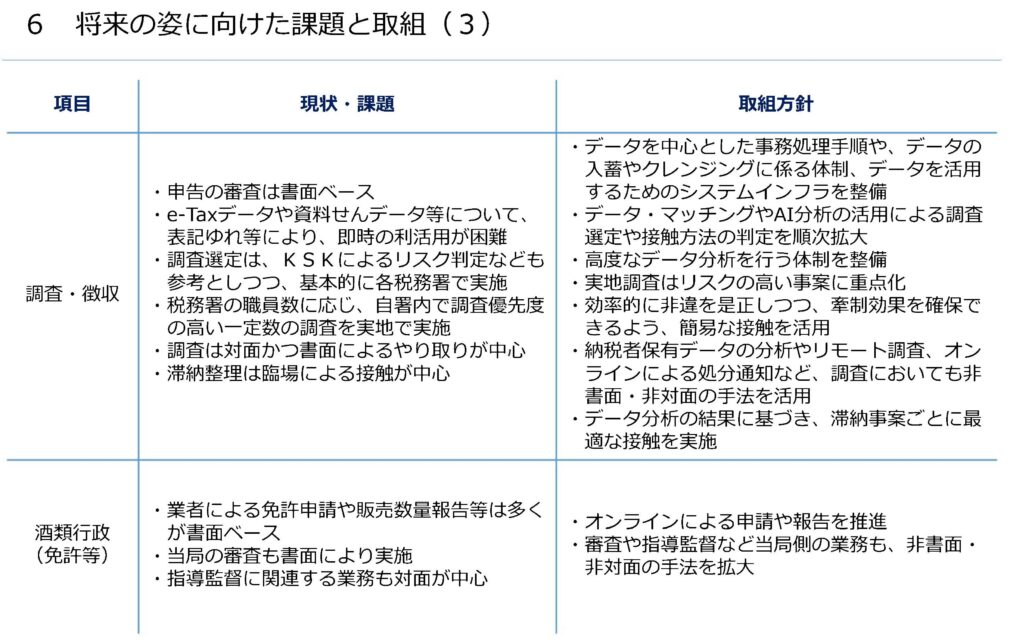

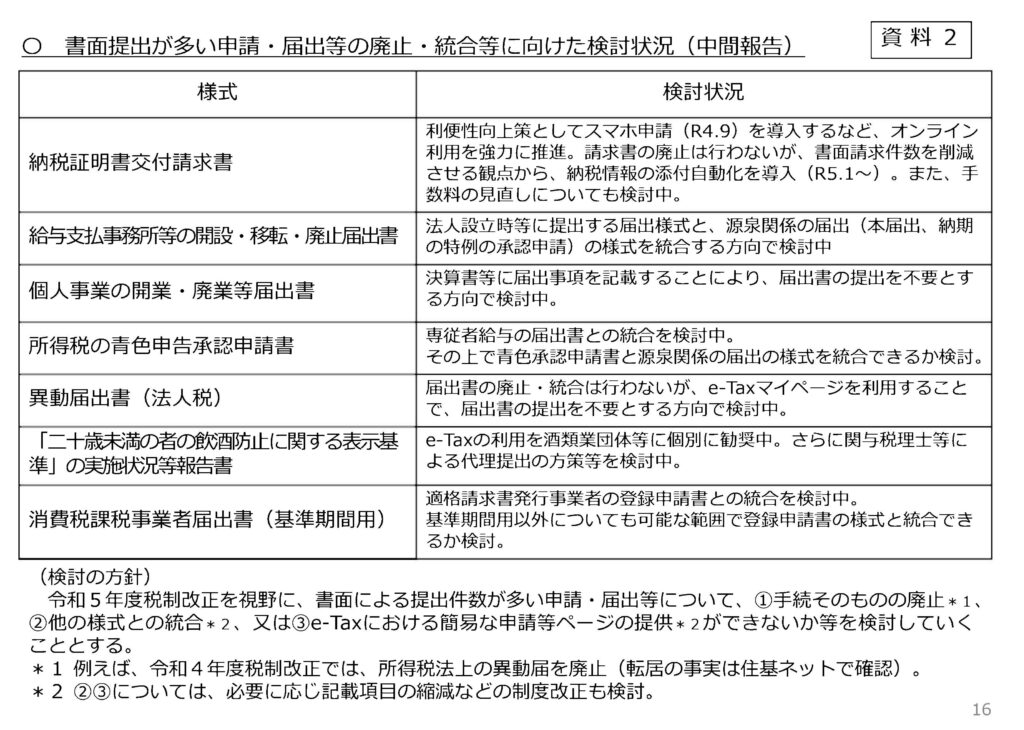

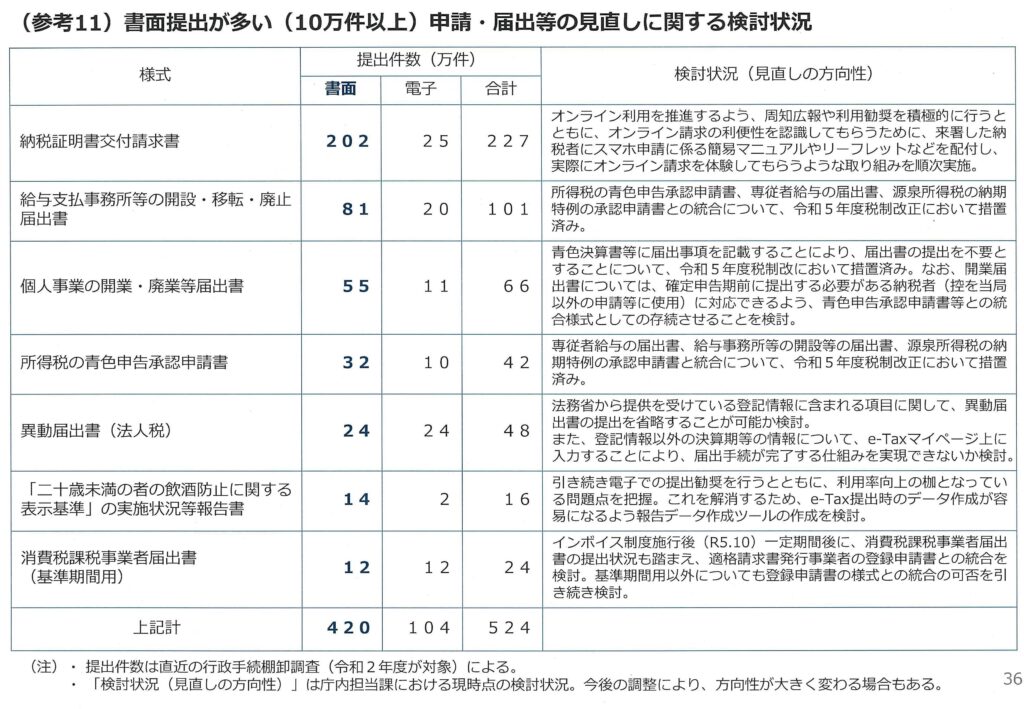

・まずは、令和5年度税制改正を視野に、書面による提出件数が多い申請・届出等(次頁参照)について、①手続そのものの廃止* 1、②他の様式との統合* 2、又は③e-Taxにおける箇易な申請等ベージの提供* 2ができないか等を検討していくこととしてはどうか。

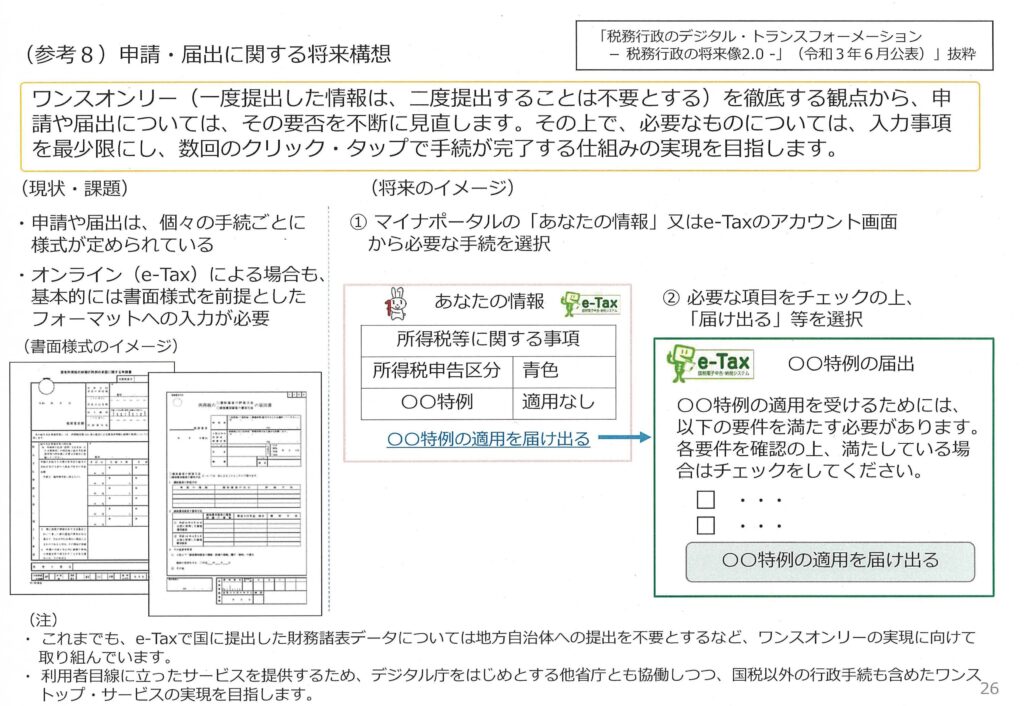

*1例えば、令和4年度税制改正では、所得税法上の異動届を廃止(転居の事実は住基ネットで確認)。

*2②③については、必要に応じ記載項目の縮減などの制度改正も検討。

・ 申告書や法定調書等については、中期的に電子提出義務の範囲を拡大していくことを目指し、上記と並行して検討を進めることとしたい。

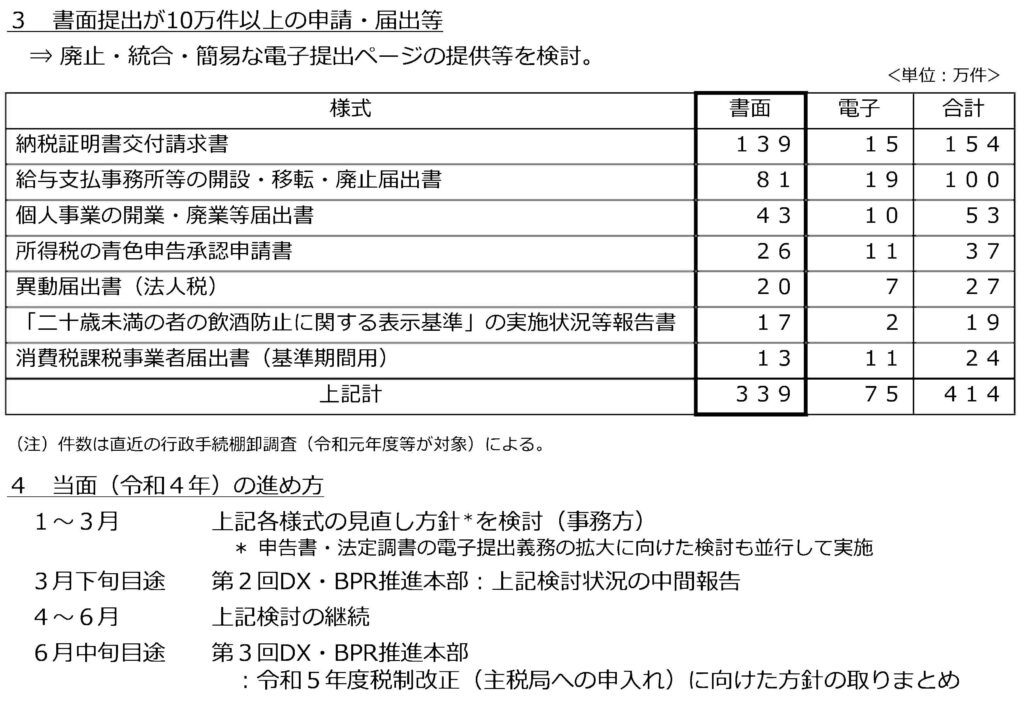

3 書面提出が10万件以上の申請・届出等

⇒廃止・統合・簡易な電子提出ページの提供等を検討。

令和3事務年度DX・BPR推進本部会合 第2回 令和4年3月24日

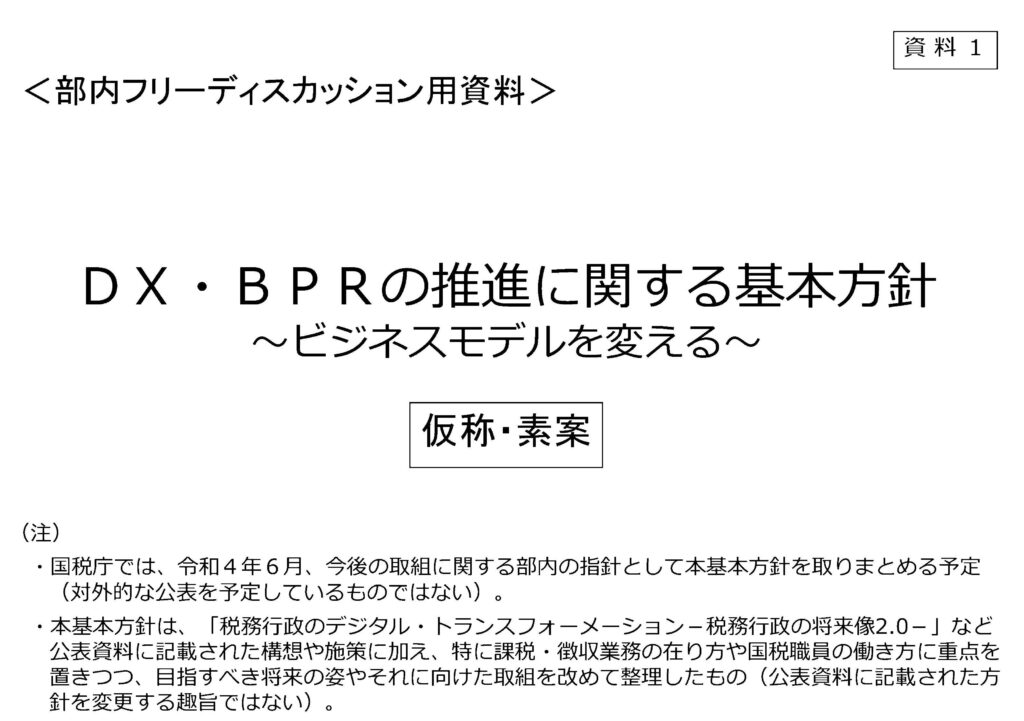

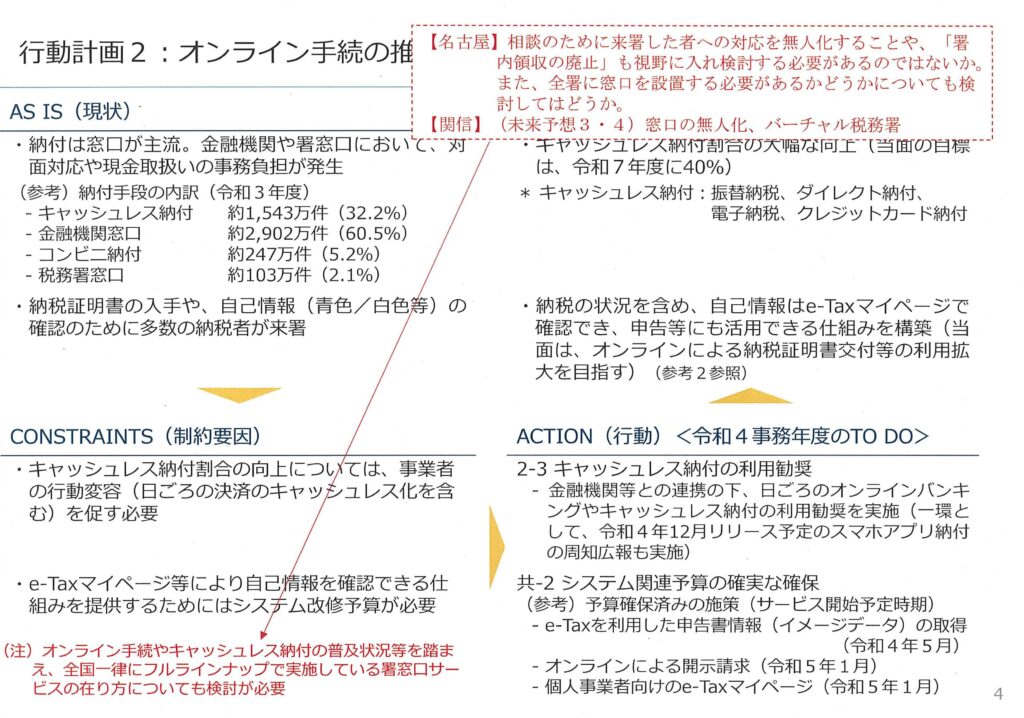

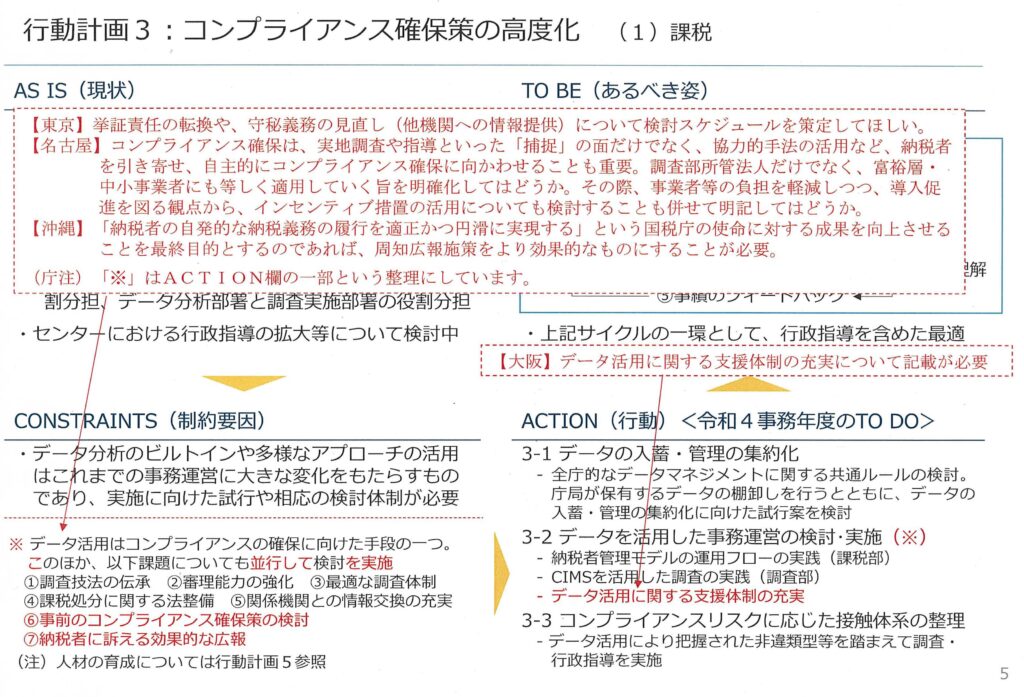

令和3事務年度DX・BPR推進本部会合 第3回 令和4年6月13日

はじめに

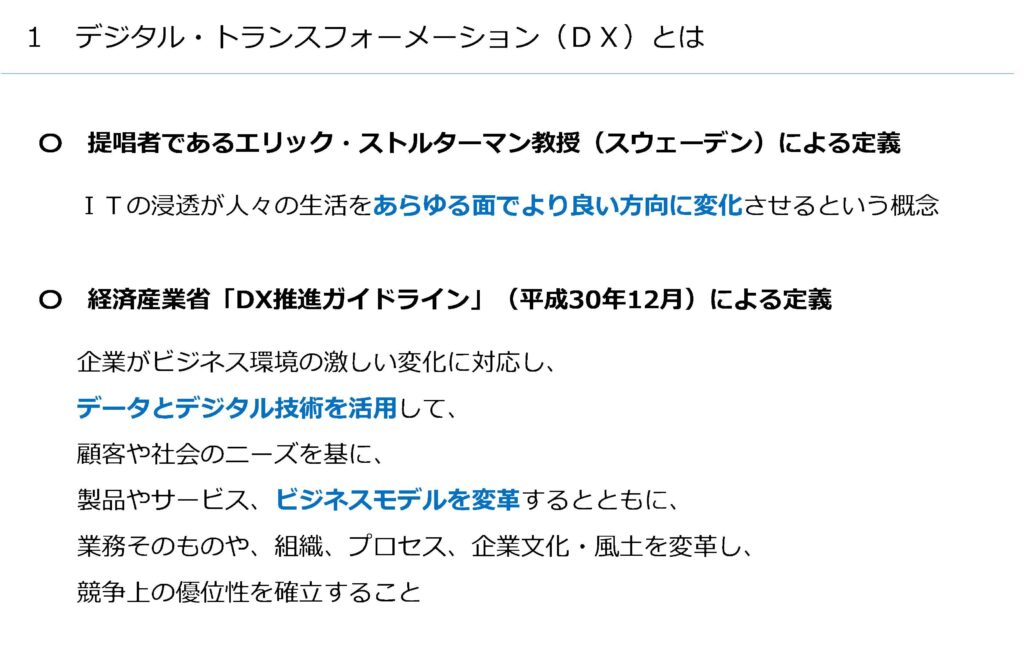

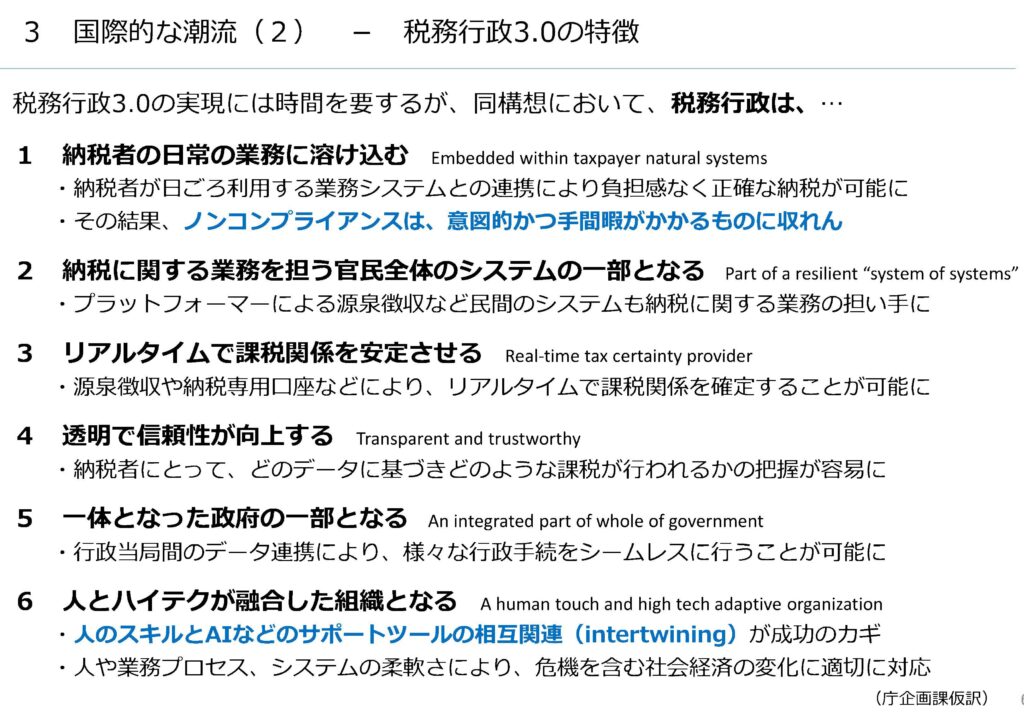

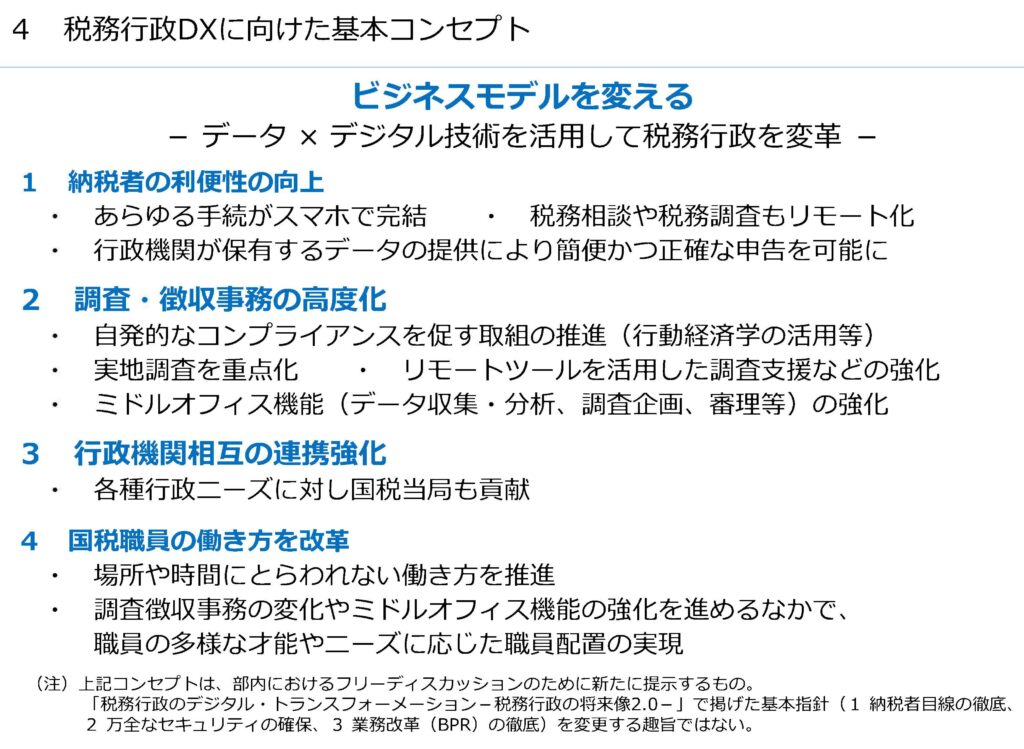

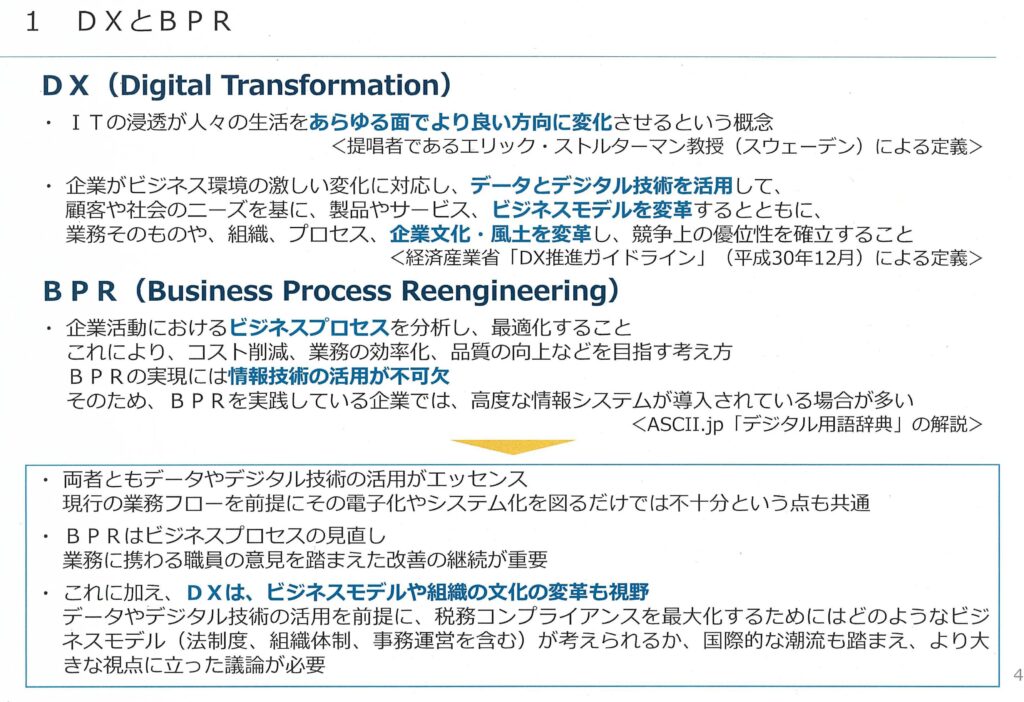

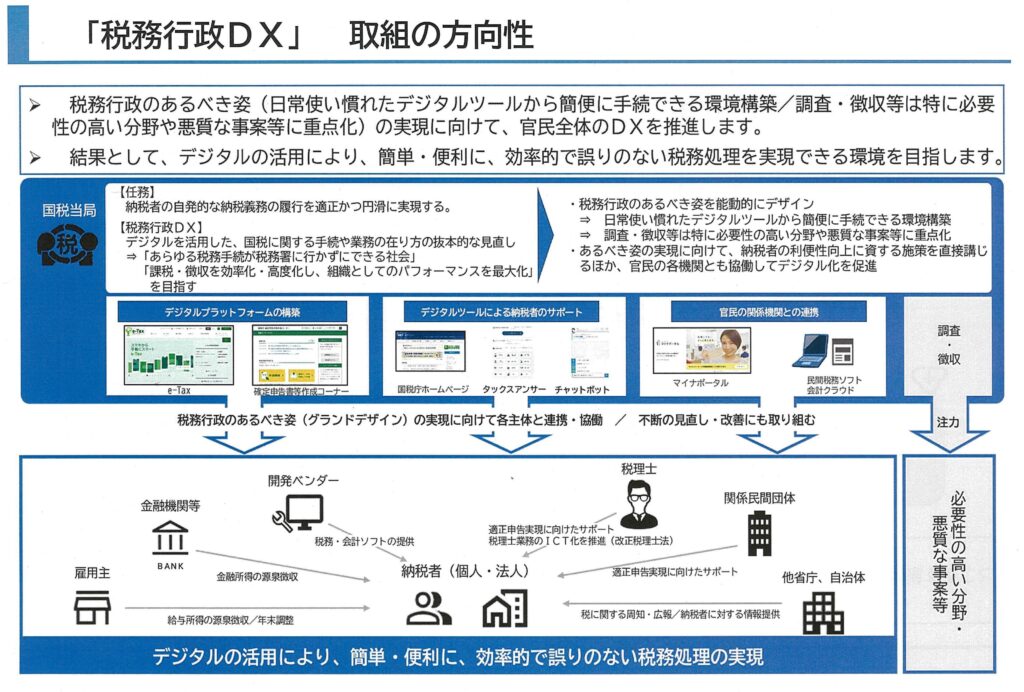

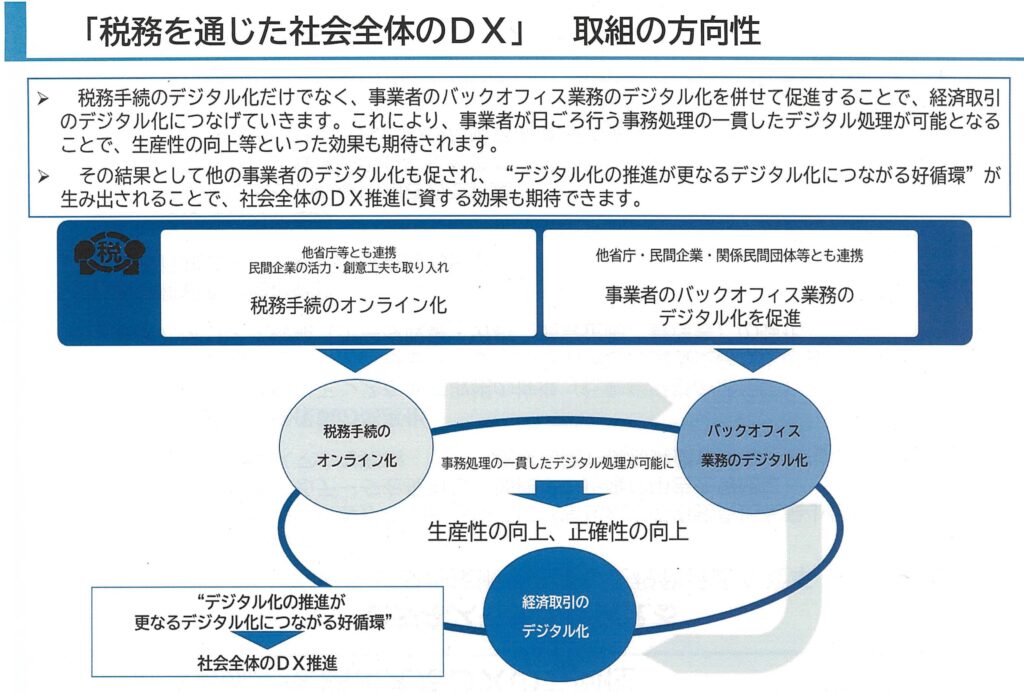

デジタル・トランスフォーメーション(DX)を推進する動きが社会全体で広まっている。DXの本質は、データやデジタル技術を活用してサービスの在り方や働き方を見直すこと、更にはビジネスモデルの最適化を図ることにある。

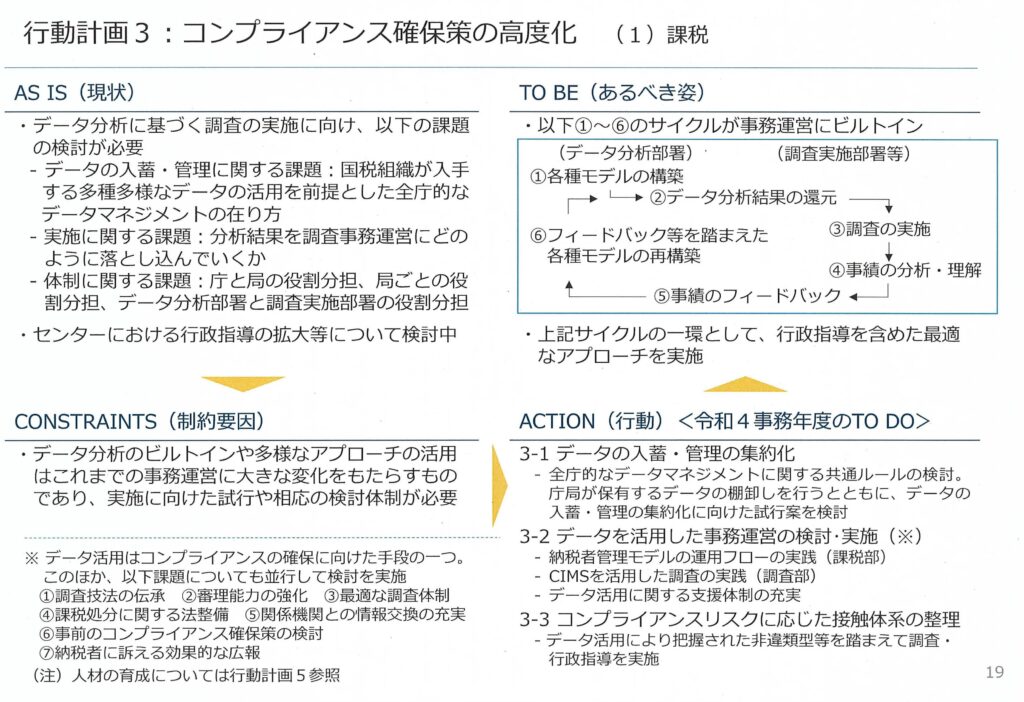

国税庁の使命は「納税者の自発的な納税義務の履行を適正かつ円滑に実現する」ことであり、DXの目的、この使命を果たすことにある。データやデジタル技術の活用を前提に、税務コンプライアンスを最大化するためのビジネスモデル(法制度や組織体制、事務運営を含む)を検討し、それらへの移行を図ることこそ、国税庁にとってのDXである。

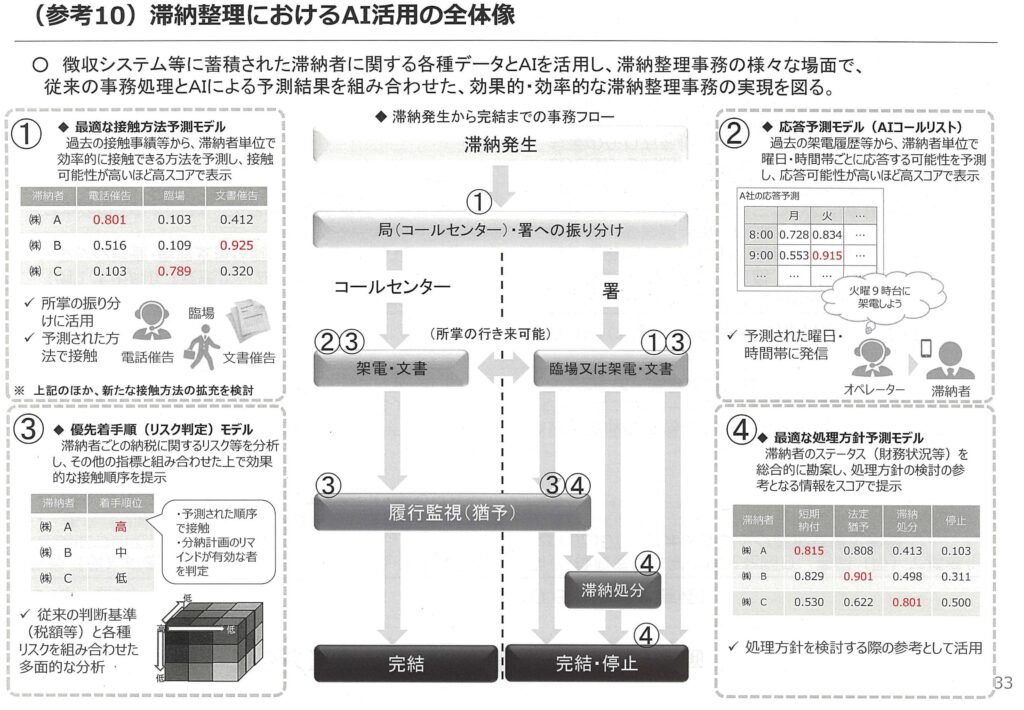

税務コンプライアンスを向上させるための方策としては、これまでも①実地調査や滞納整理の他に、②自主的な修正を促す行政指導等、③各種広報や租税教育、大企業向け税務CGなどに取り組んできた。

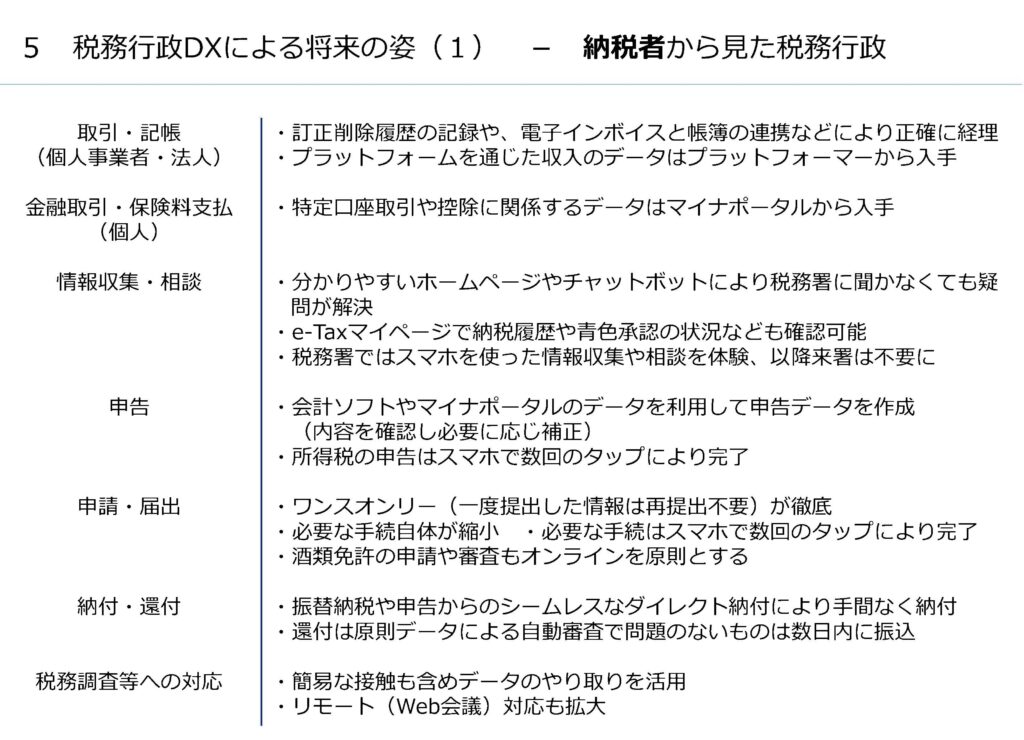

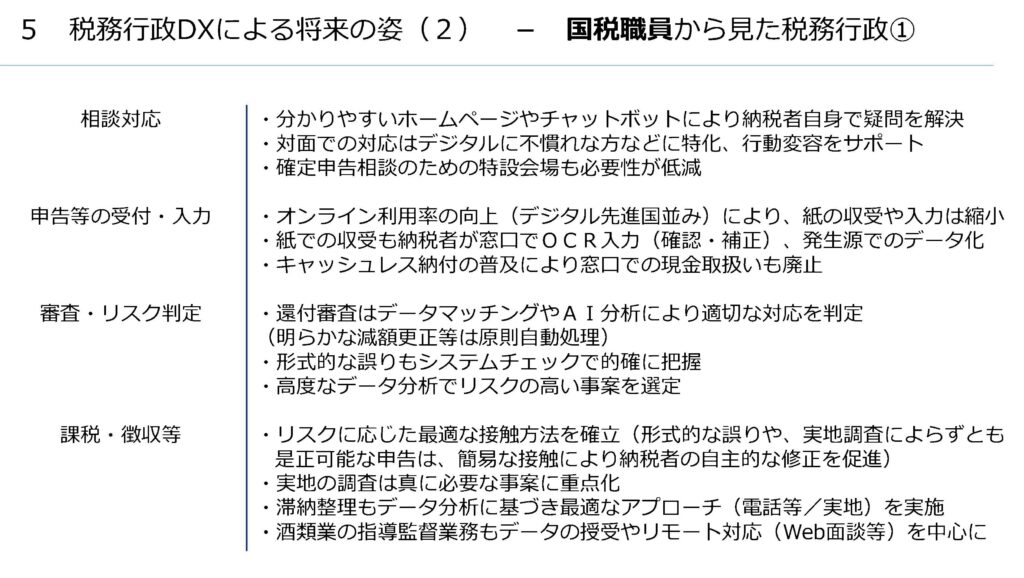

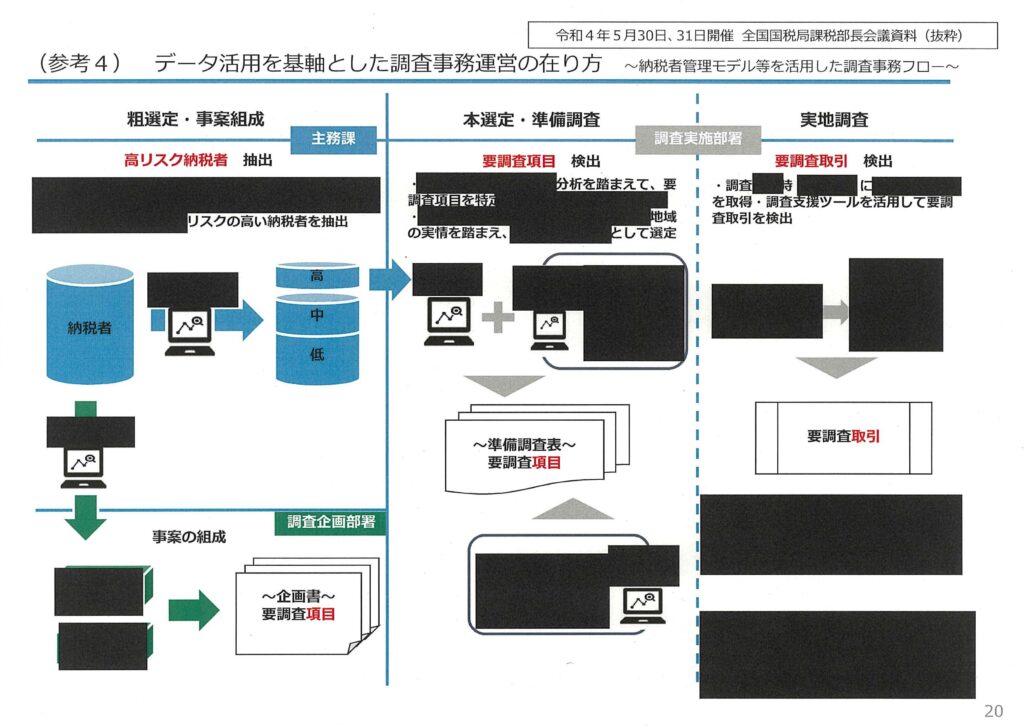

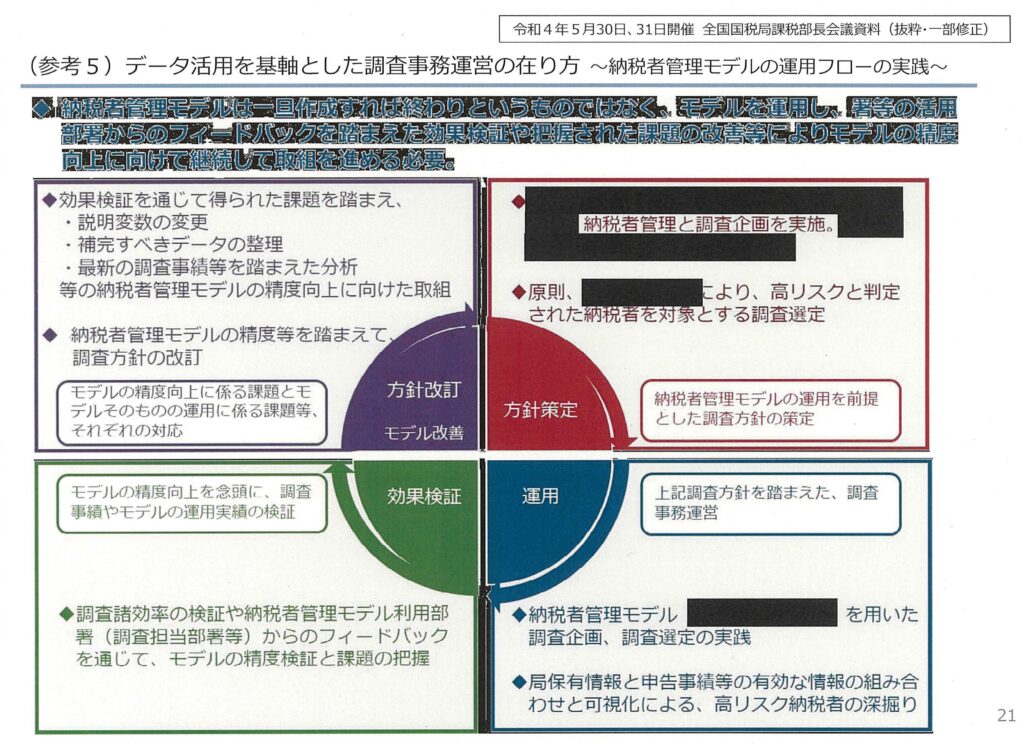

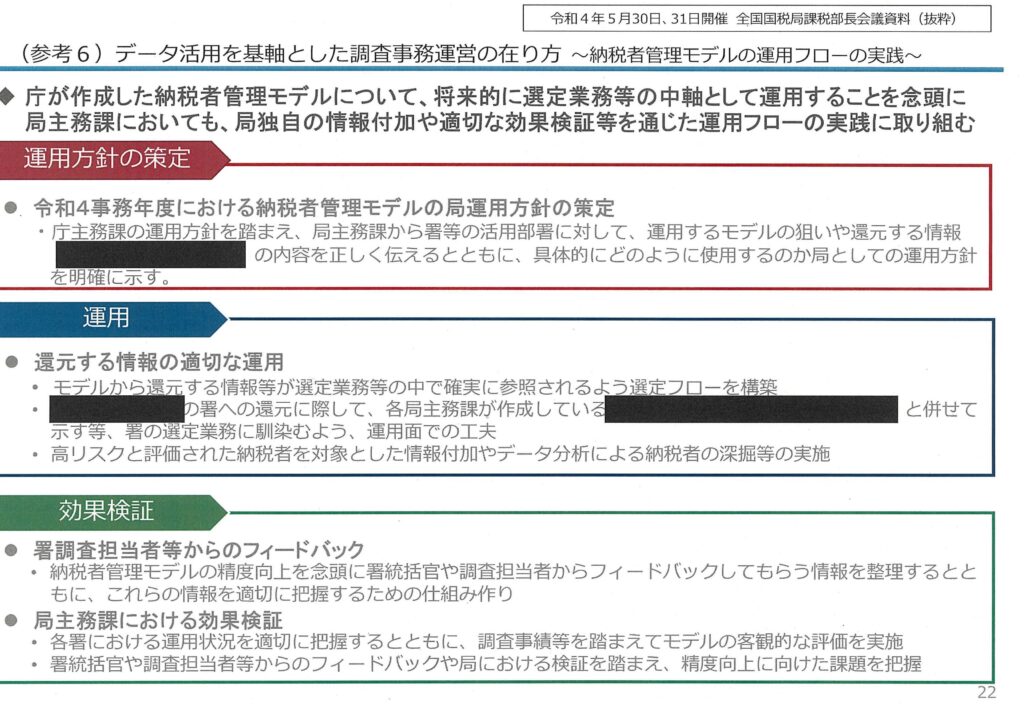

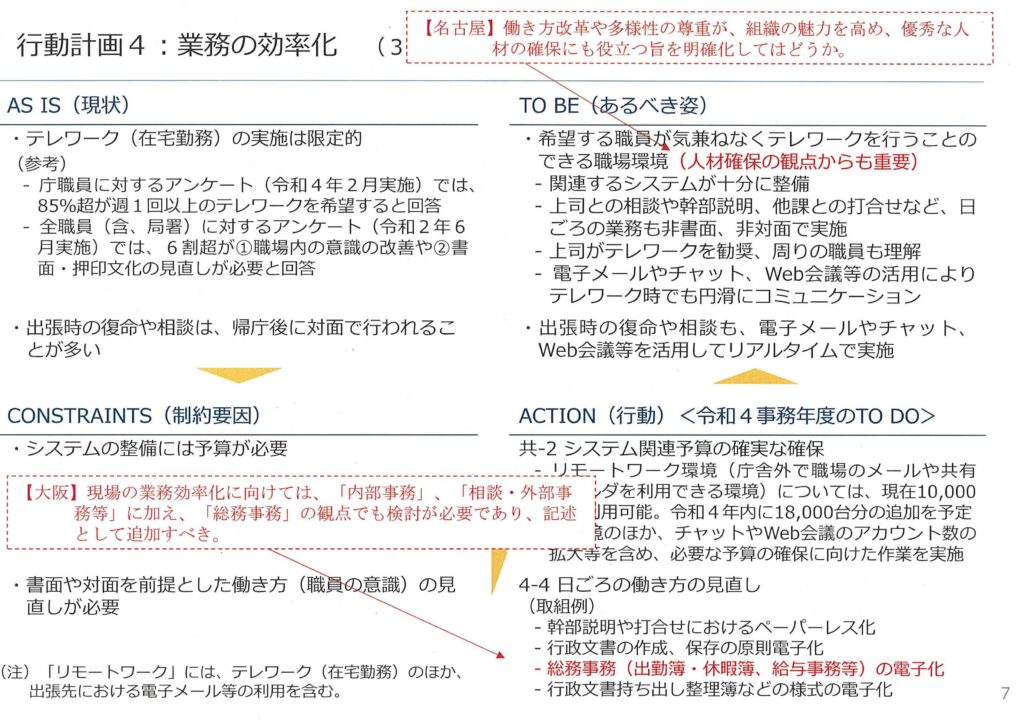

社会全体のデジタル化が進展し、経済活動の実態の多くをデータで収集し、分析できる環境が整えば、これらの取組のパフォーマンスを飛躍的に向上させることができる。例えばデータを活用した事務運営により、調査選定の精度向上や納税者の実情に応じた効率的・効果的な行政指導等を図ることができる。もとより、多くの事業者がデジタル技術を使って業務を管理し、経理や税務手続もデジタルで行うようになれば、単なる申告誤りは減少する。個人の申告もマイナポータル連携等により正確性を増す。内部事務を含め、データを中心とした事務運営を実現すれば、職員の事務負担の軽減やテレワークを含めた働き方改革の推進にもつなげることができる。

従来は「内部事務をより効率的に行うことで外部事務量を確保する」という考えの下、様々な取組を進めてきた。悪質な不正申告等に厳正に対処することの重要性は変わるものではないが、税務コンプライアンスの確保策はこれらの他にも様々な手段があり、デジタル化の下で、現実的な選択肢がより広がったと見るべきである。「現状の事務運営を前提に、どこかの事務を削って、どこかの事務に回す」という発想では、経済社会の変化を踏まえた真に必要な分野への的確な対応など、税務コンプライアンスの一層の向上を図るには限界があるという点にも留意する必要がある。

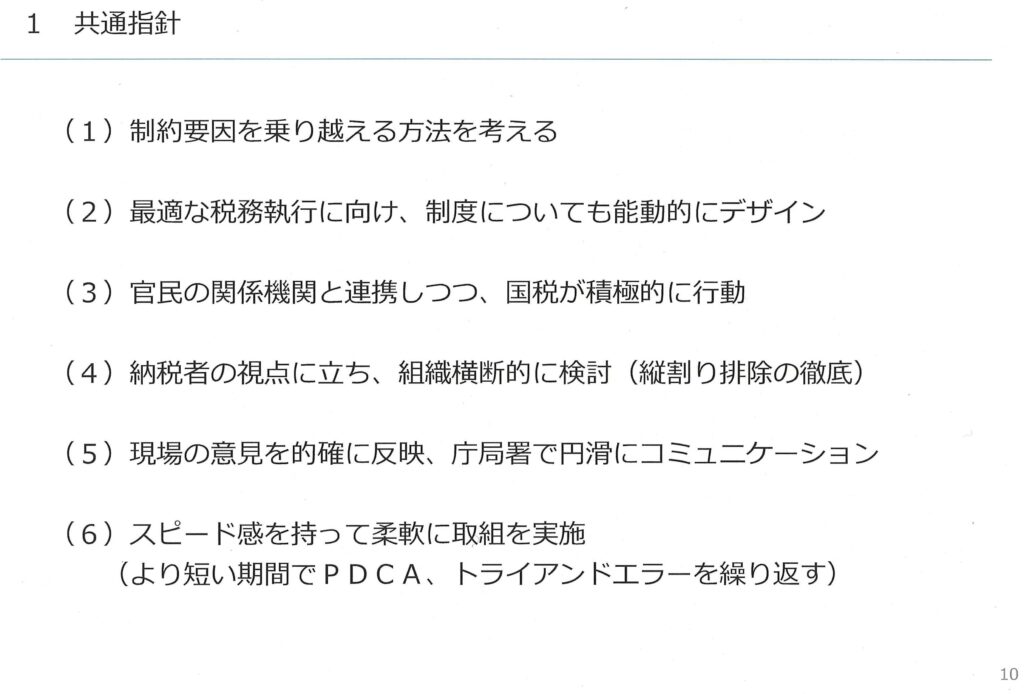

国税庁にとってのDXを実現するためには、社会全体のデジタル化を進めるとともに、業務においてデータを最大限に活用できる環境を整備していくことが重要である。また、データによる経済活動の実態把握等が可能な場合に、納税者の税務コンプライアンスを最も効果的・効率的に高められる制度や組織、事務運営とはどのようなものかを検討し、そこに向け現行の制度等から切り替えていくことが必要である。税制改正や予算の確保、民間における業務のデジタル化や他機関とのシステム連携などの推進も必要となるが、大事なのは、これらの推進について受動的に捉えるのではなく、自らが能動的にデザインすることである。

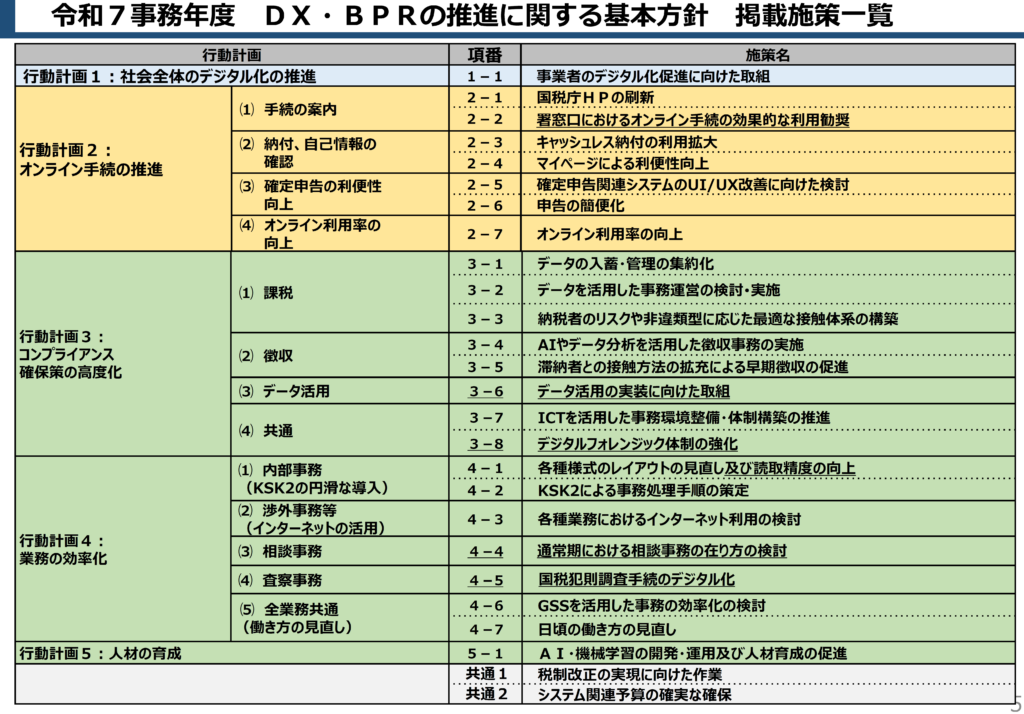

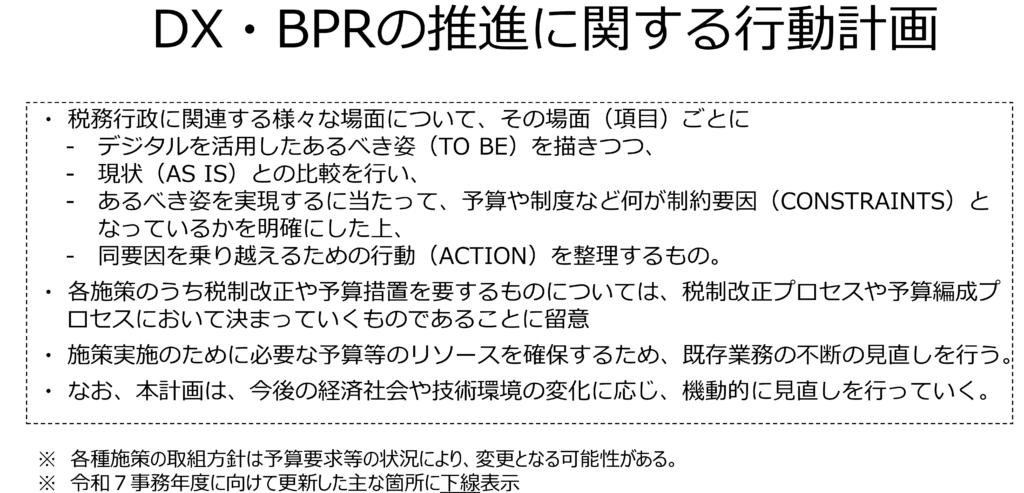

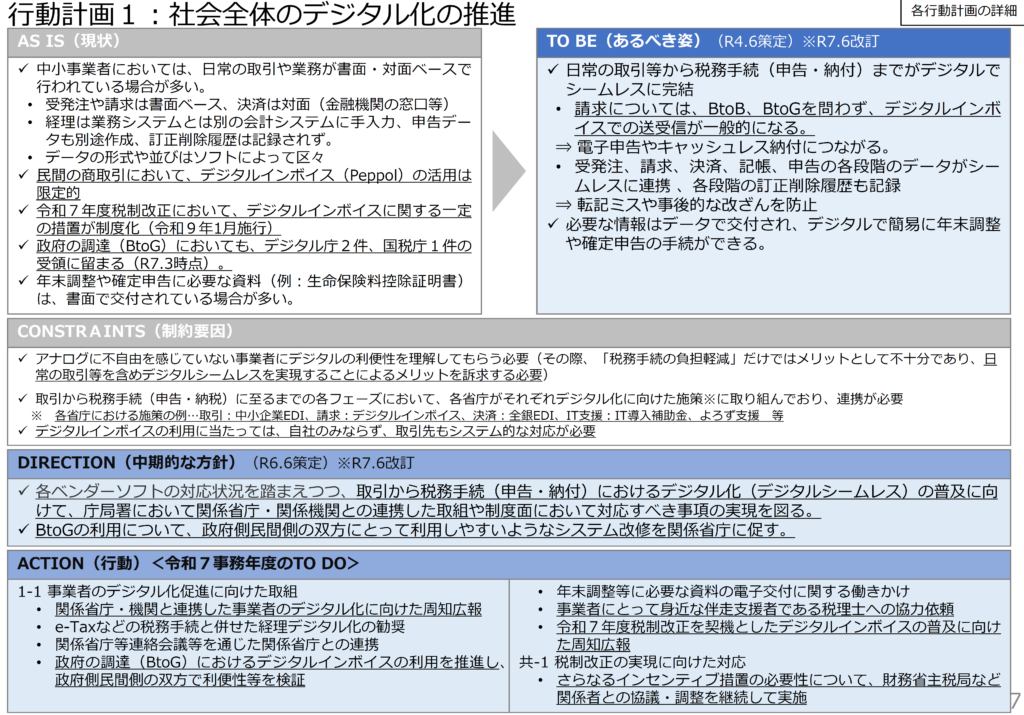

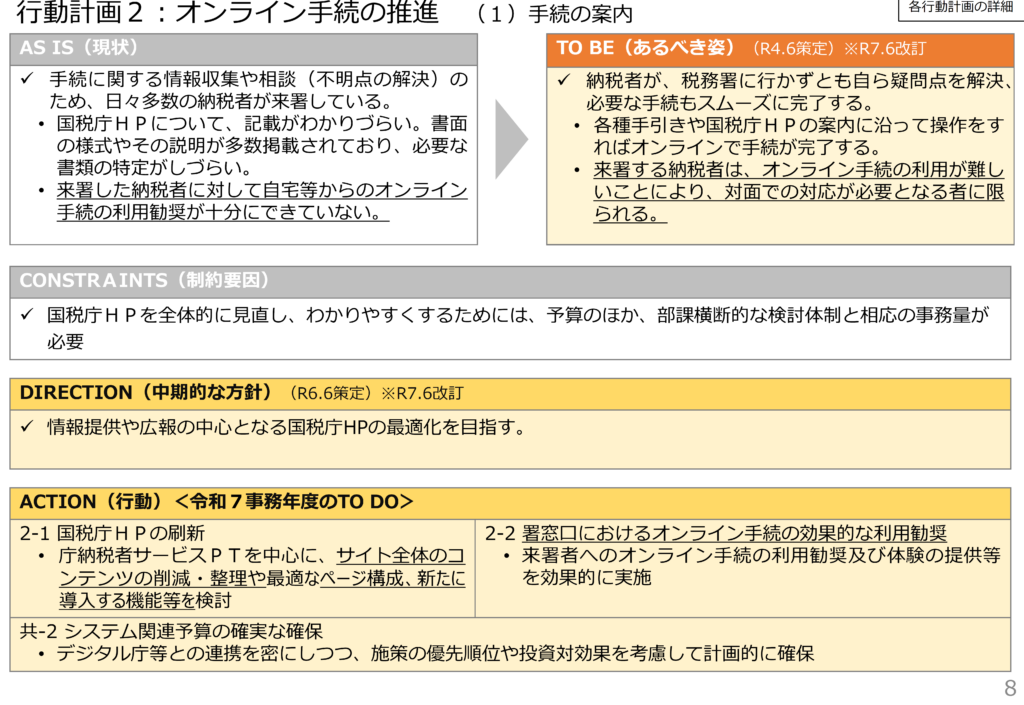

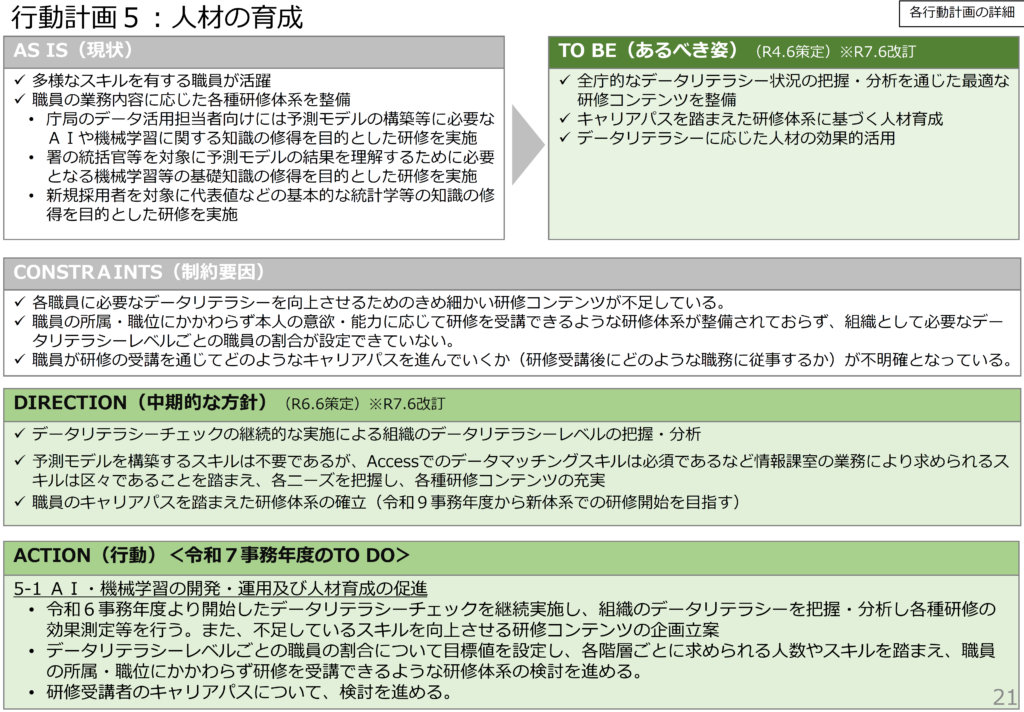

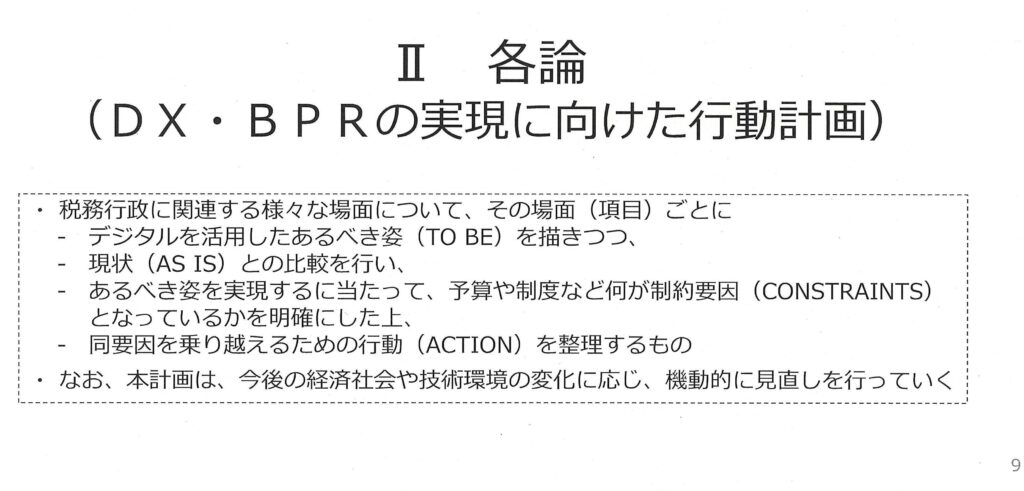

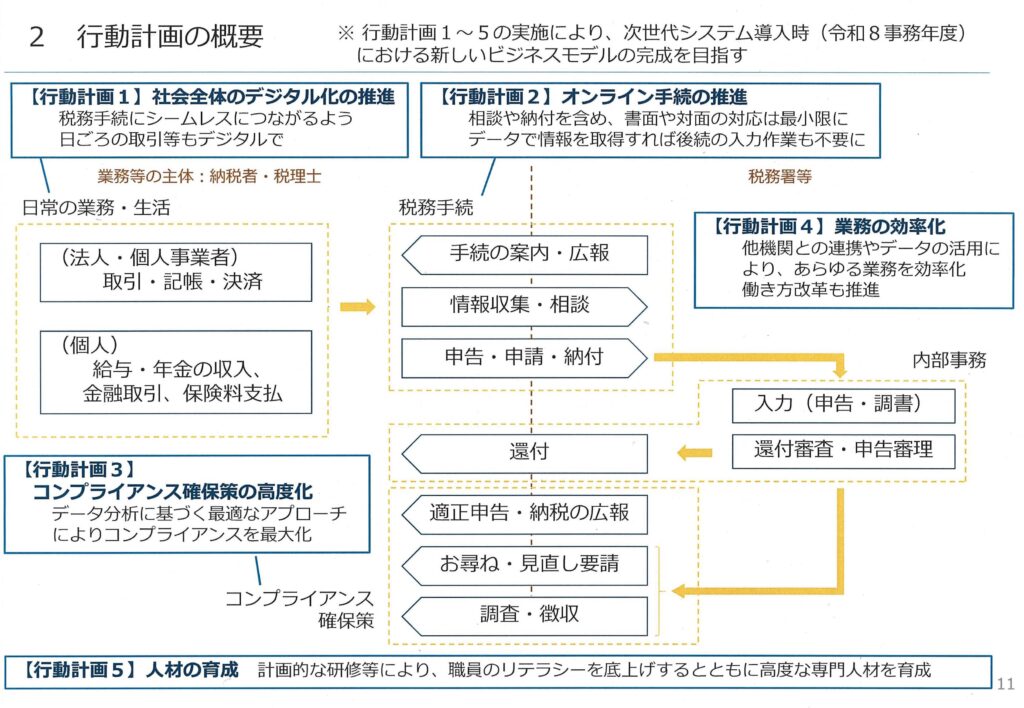

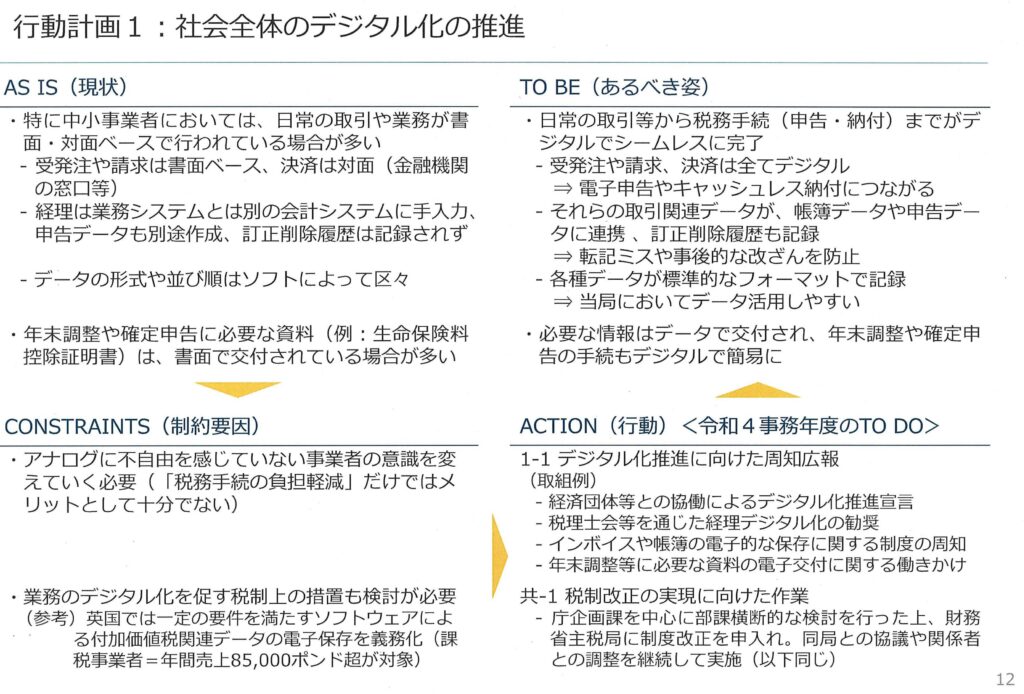

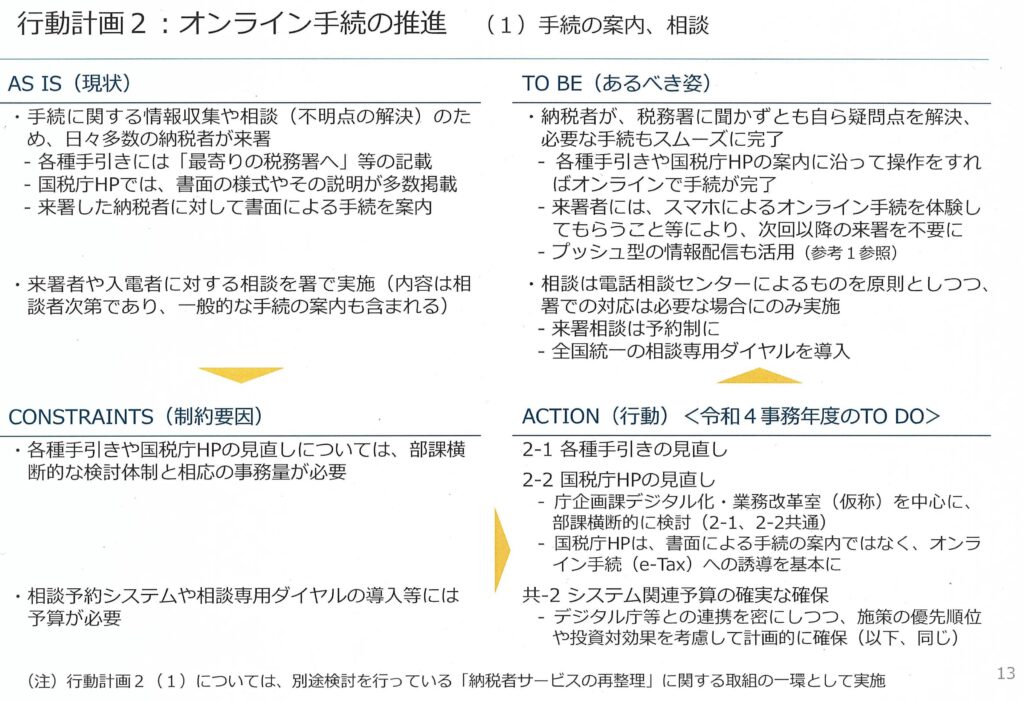

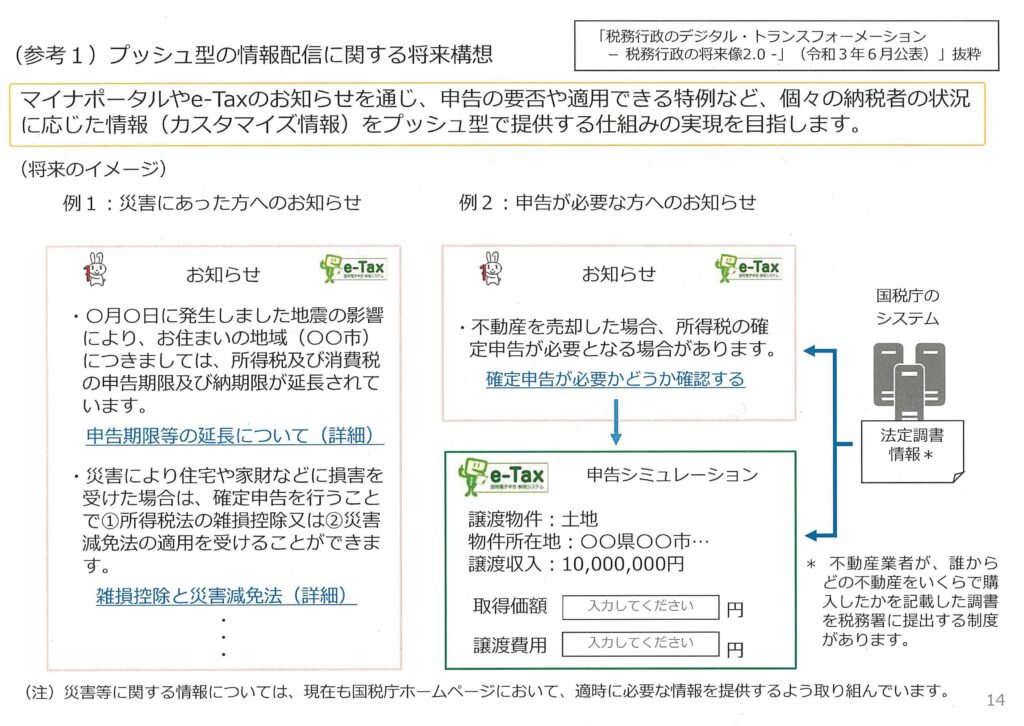

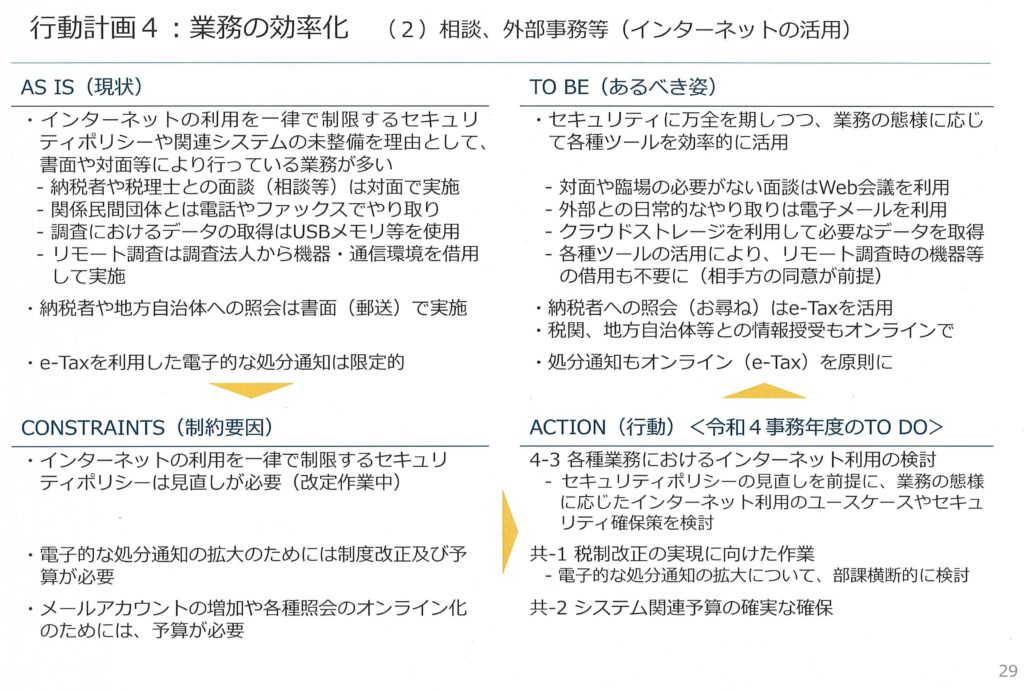

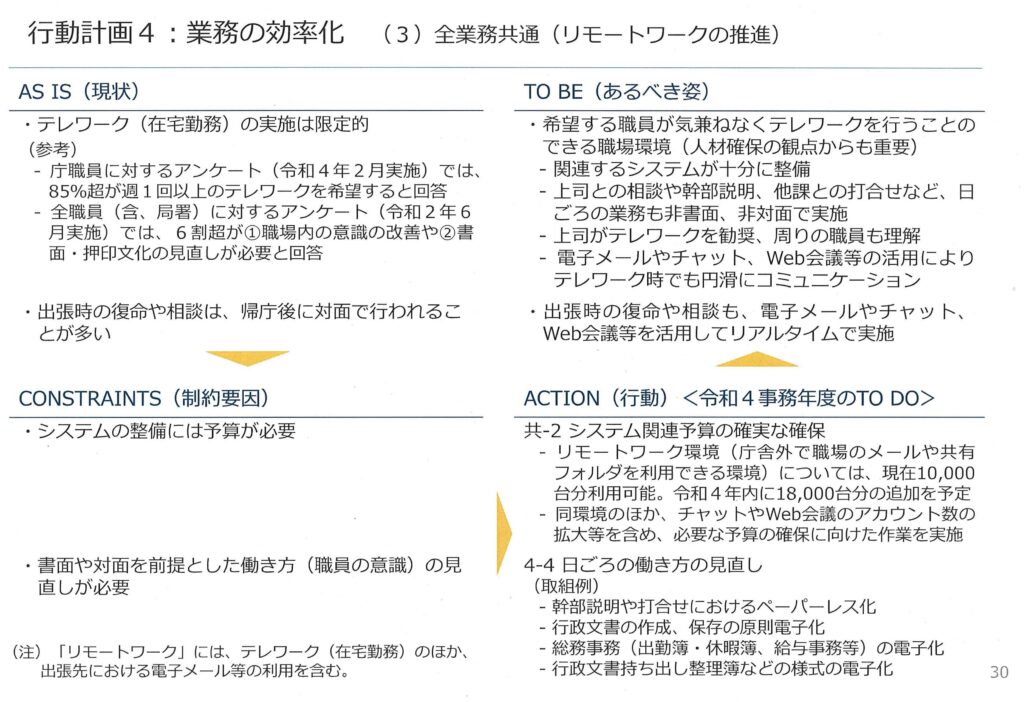

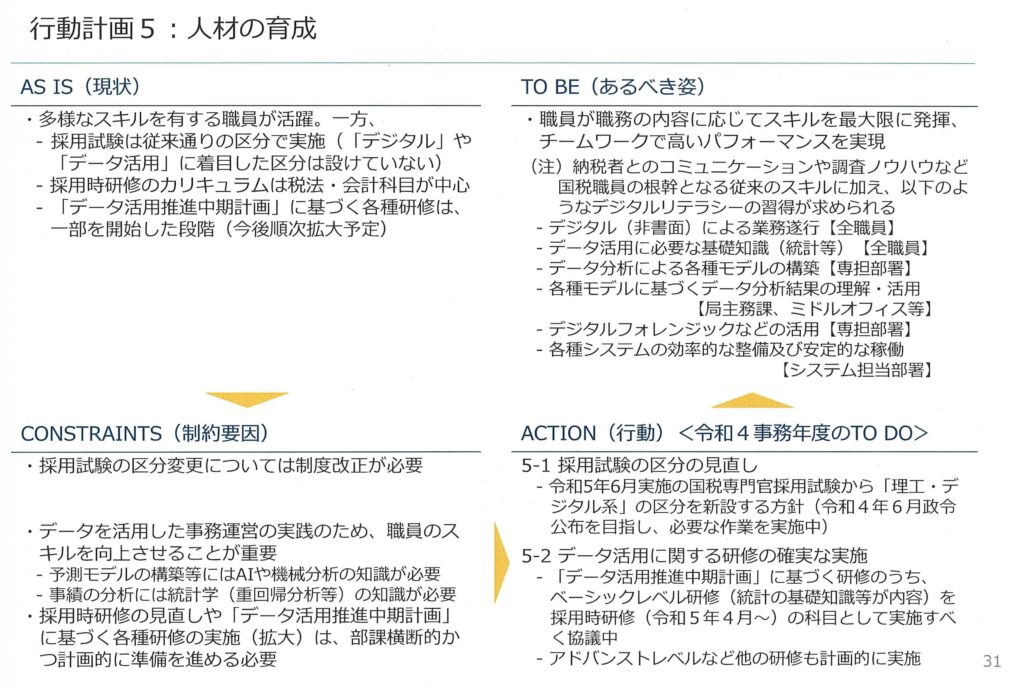

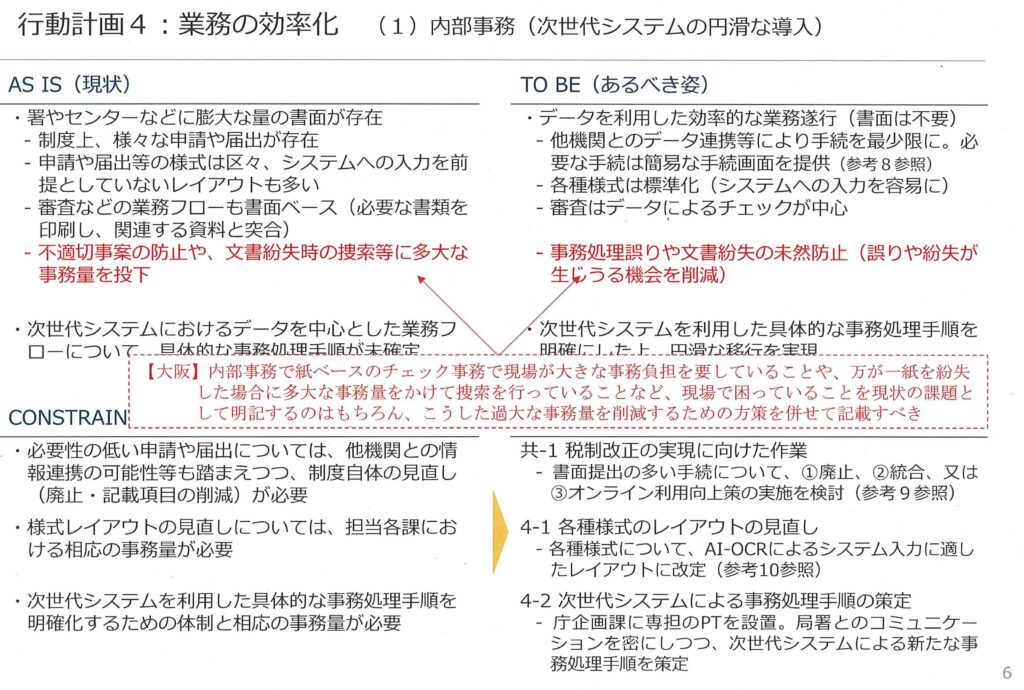

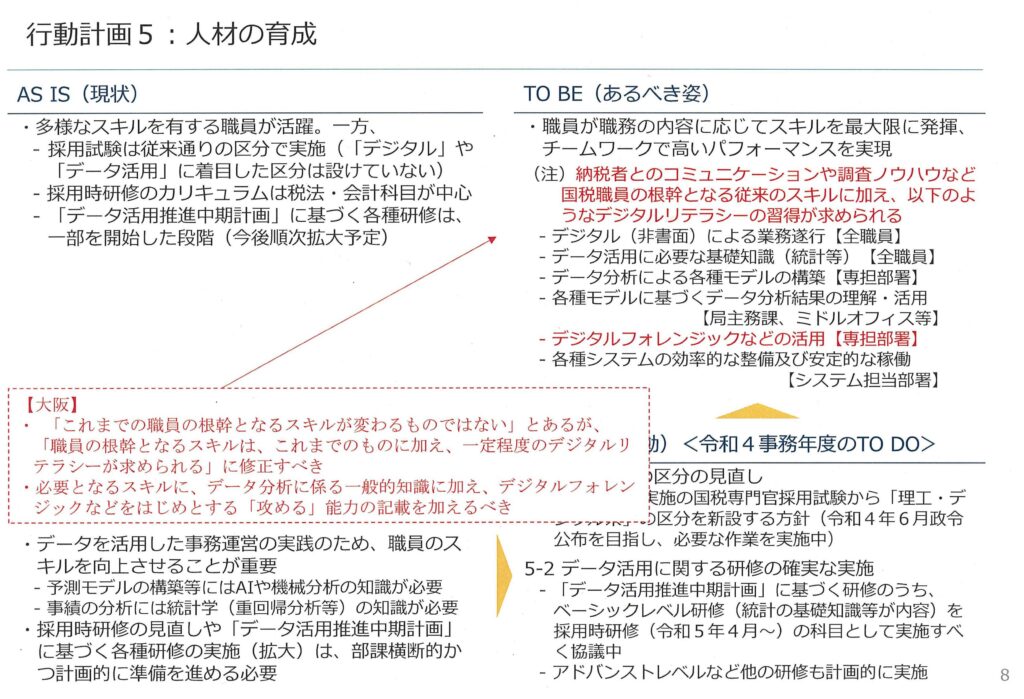

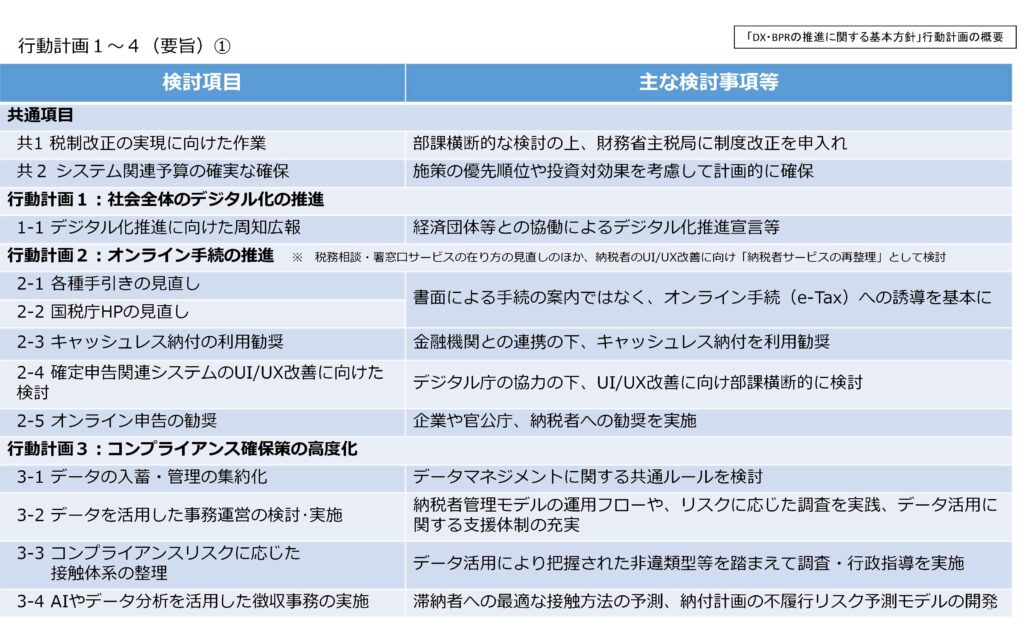

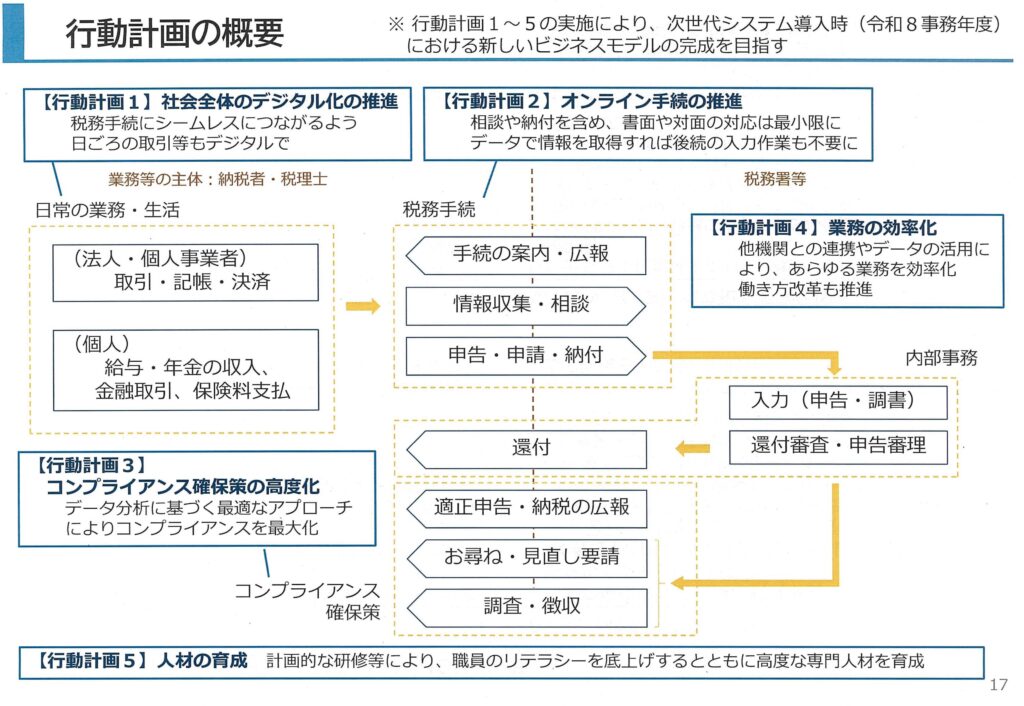

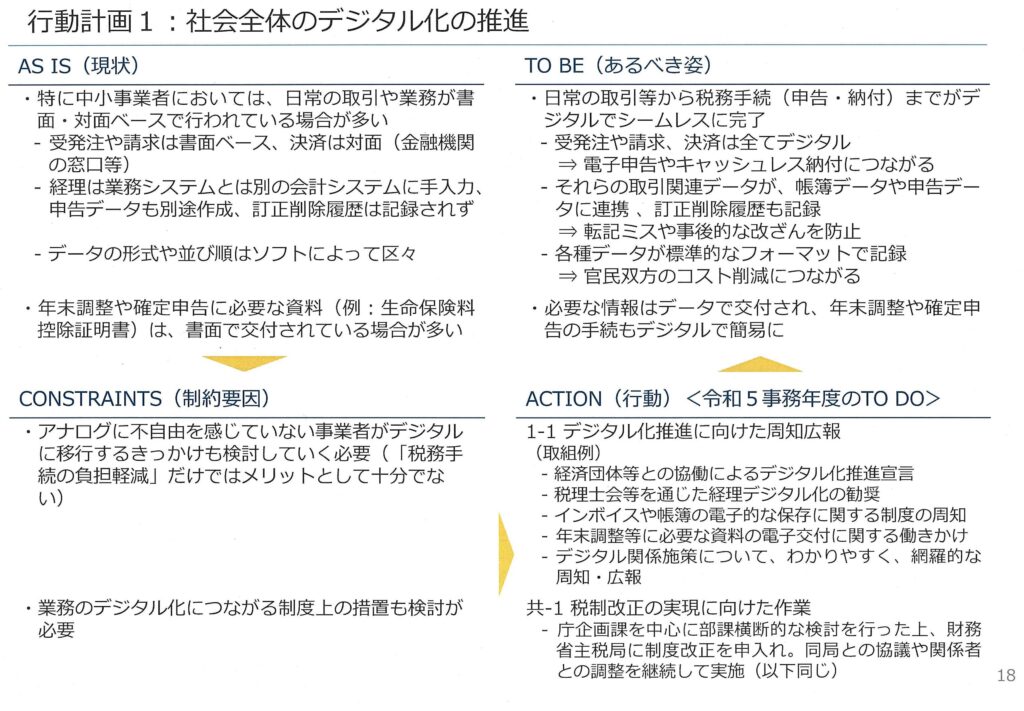

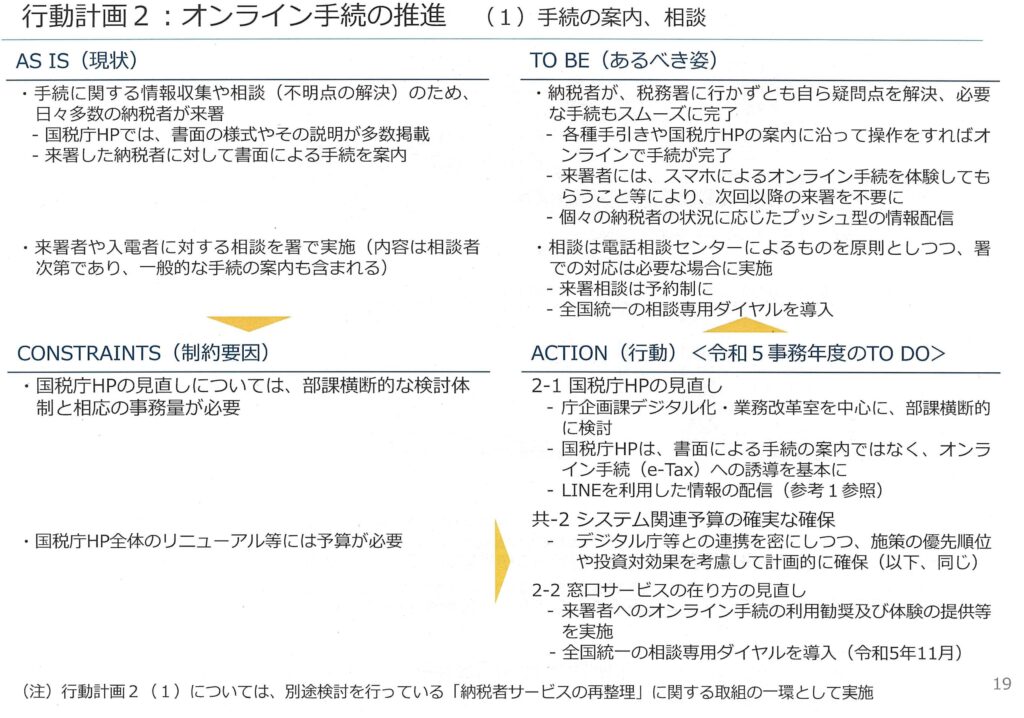

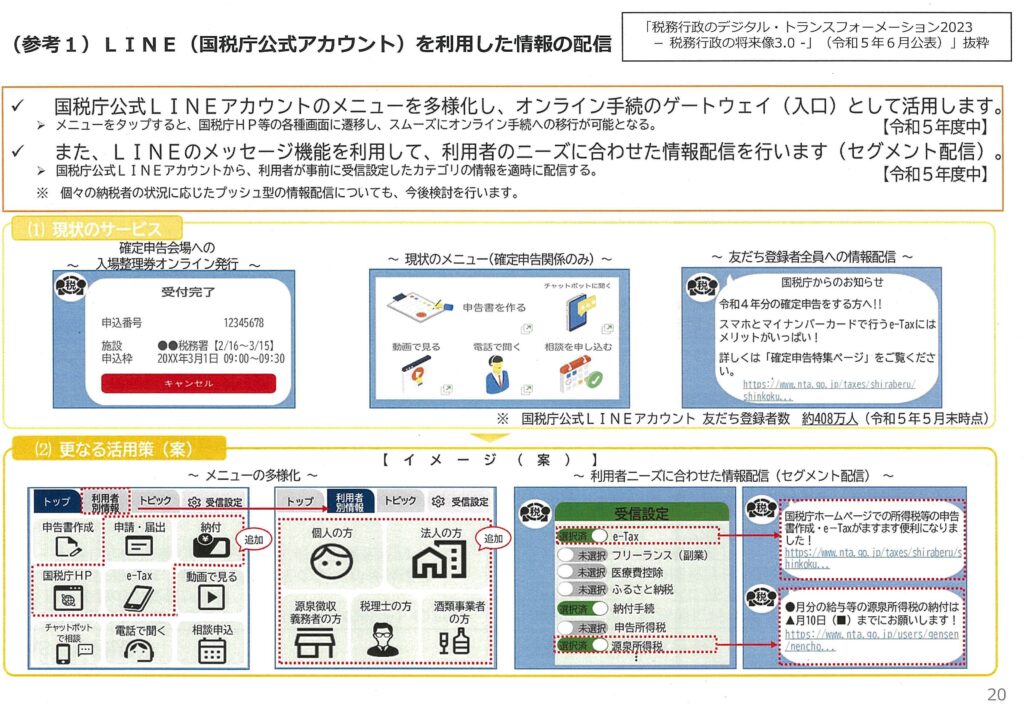

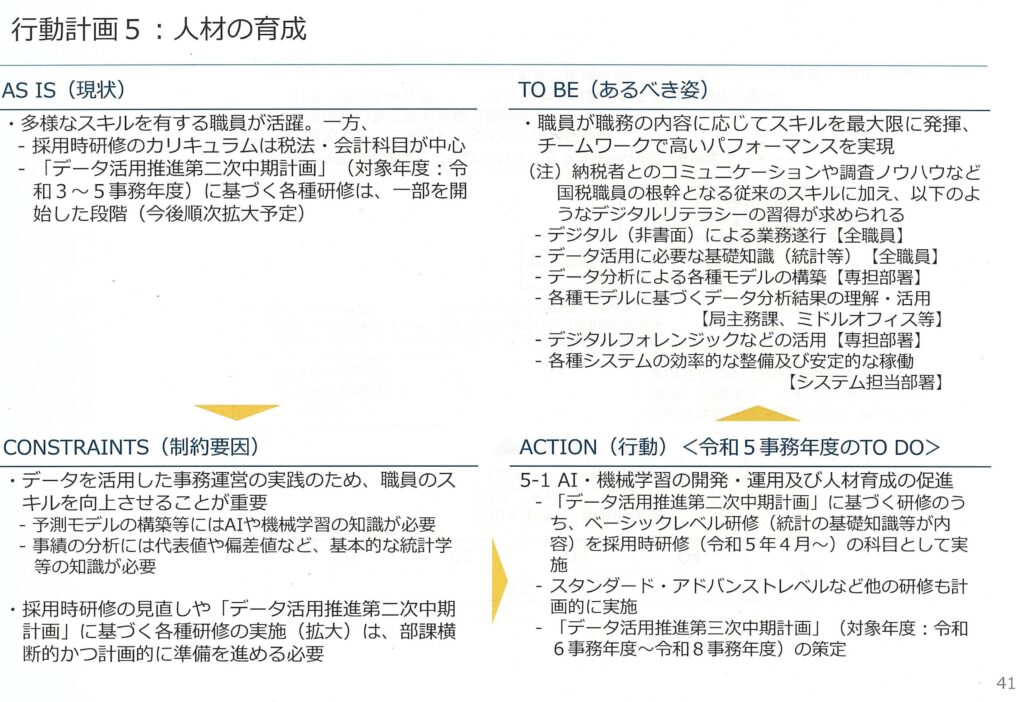

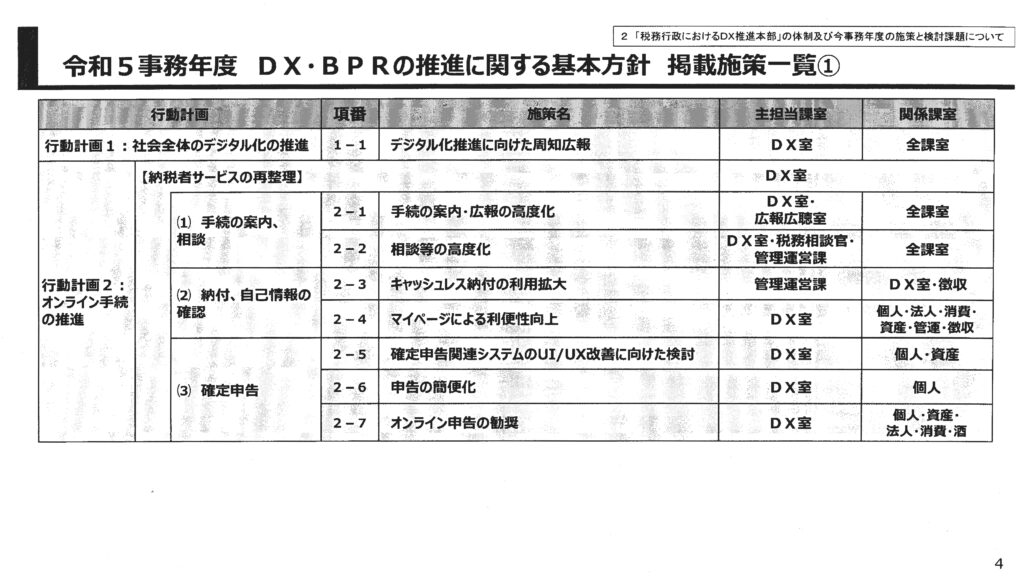

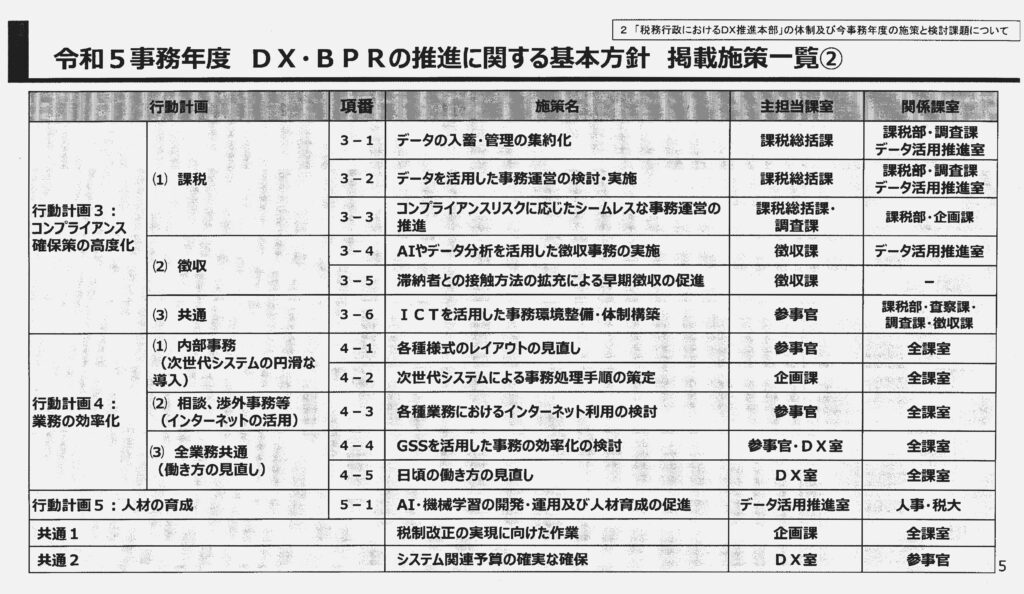

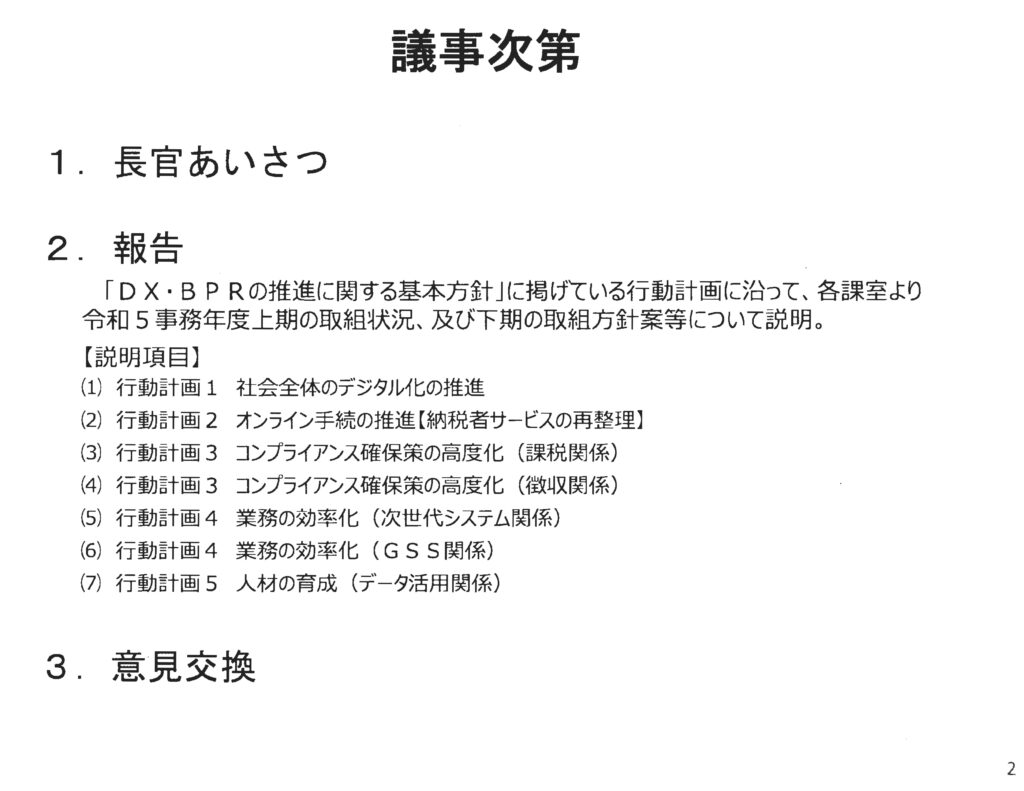

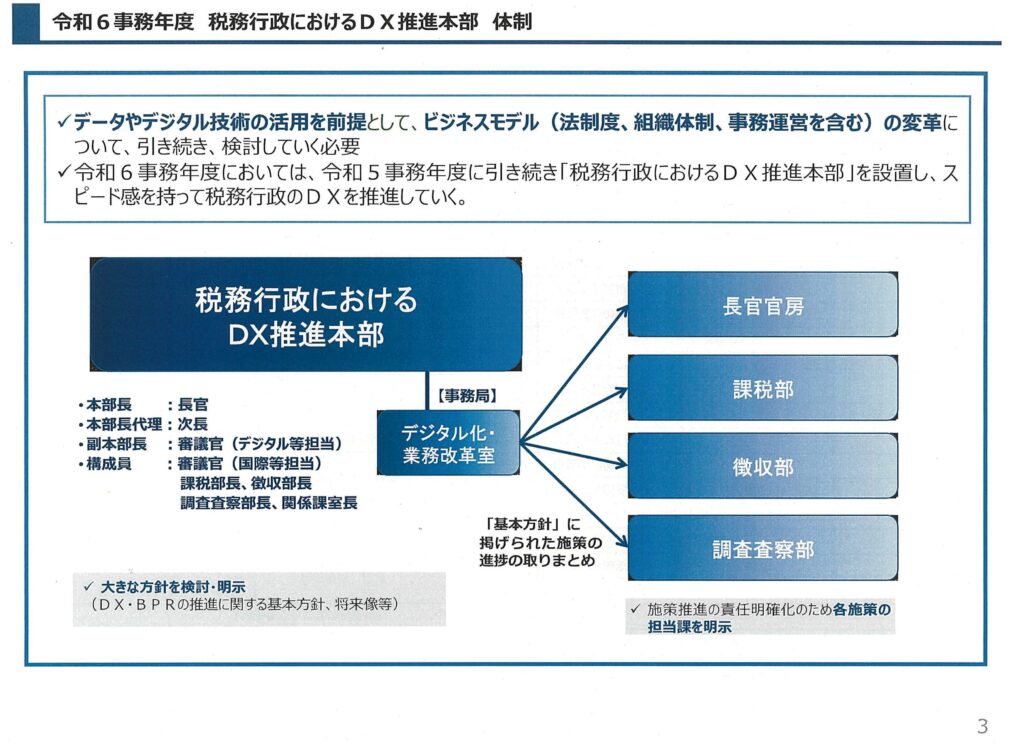

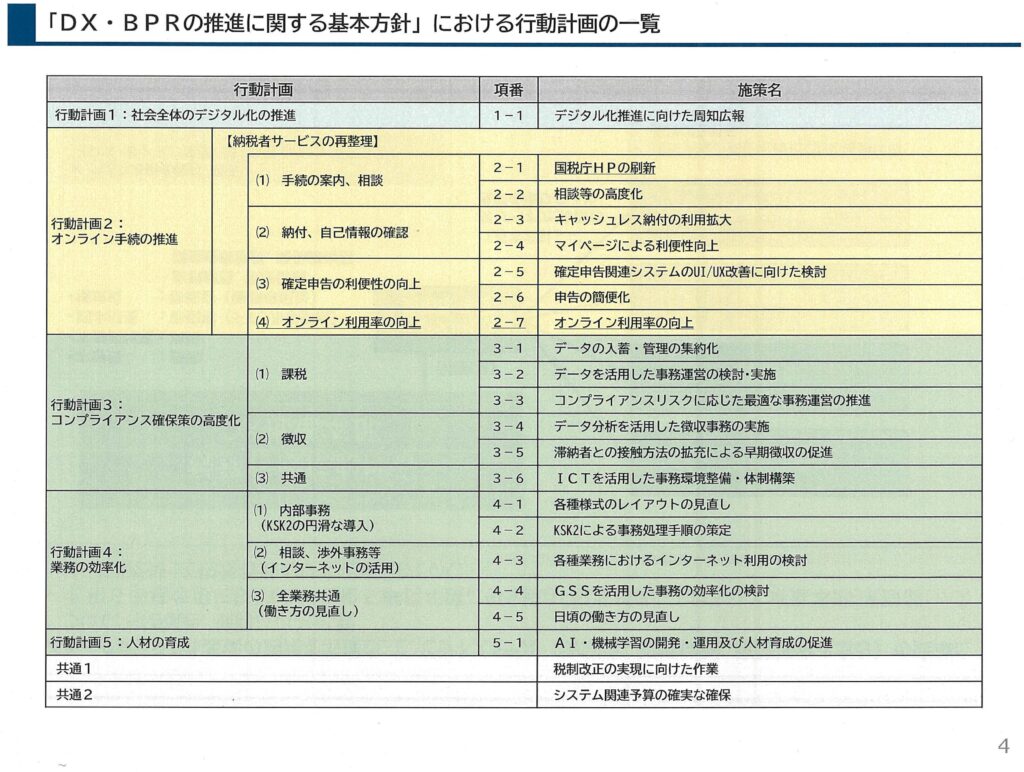

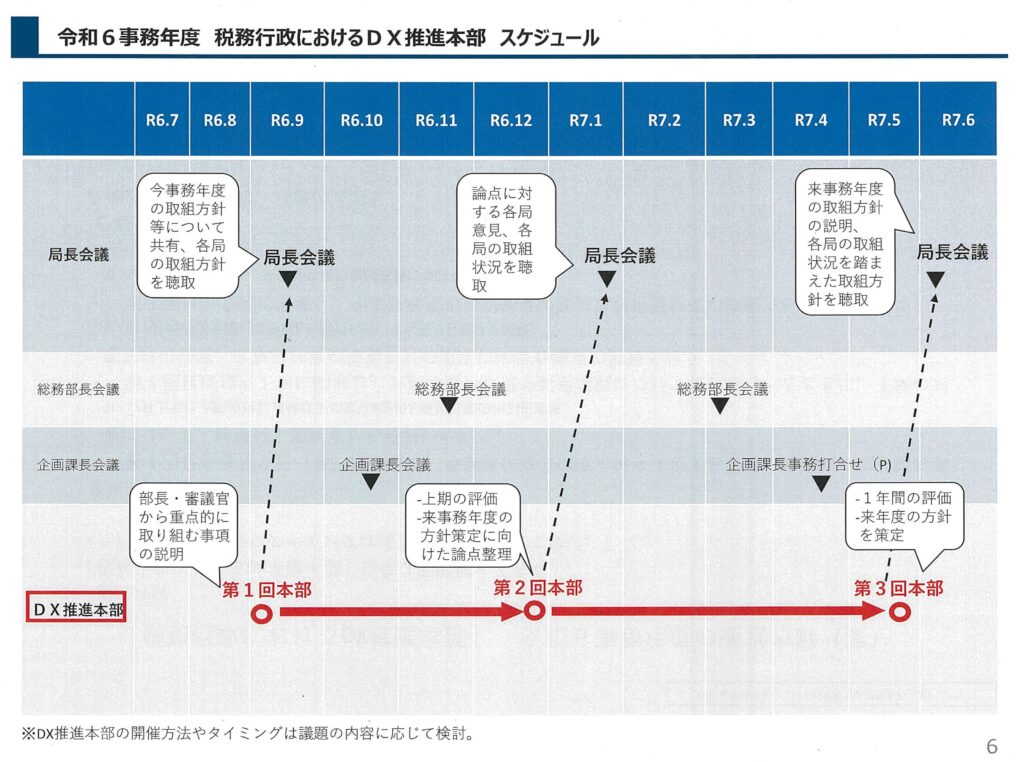

このような観点から、本基本方針では、5分野(①社会全体のデジタル化の推進、②オンライン手続の推進、③コンプライアンス確保策の高度化、④業務の効率化、⑤人材育成)の行動計画を定めている。次世代システム導入時(令和8事務年度)における新しいビジネスモデルの完成を目指し、スピード感を持ちつつ、柔軟にPDCAを繰り返しながら、不退転の決意でこれらの行動計画を実施していくこととしたい。

令和4事務年度税務行政におけるDX推進本部会合 第1回 令和4年8月30日

経済社会のデジタル化が急速に進展する中、データやデジタル技術を最大限に活用できる環境を整備し、納税者の税務コンプライアンスを最大化するための制度、組織及び事務運営を検討し、それらへの移行を図るという税務行政におけるデジタル・トランスフォーメーション(DX) を総合的かつ計画的に推進することを目的として、国税庁に「税務行政におけるDX推進本部」(以下「本部」という。)を設置する。

令和4事務年度税務行政におけるDX推進本部会合 第2回 令和4年12月22日

令和4事務年度税務行政におけるDX推進本部会合 第3回 令和5年5月16日

令和5事務年度 税務行政におけるDX推進本部会合 第1回 令和5年9月1日

令和5事務年度 税務行政におけるDX推進本部会合 第2回 令和5年12月21日

令和5事務年度 税務行政におけるDX推進本部会合 第3回 令和6年5月22日

令和6事務年度税務行政におけるDX推進本部会合 第1回 令和6年9月9日

令和6事務年度税務行政におけるDX推進本部会合 第2回 令和7年3月5日

令和6事務年度税務行政におけるDX推進本部会合 第3回 令和7年6月20日

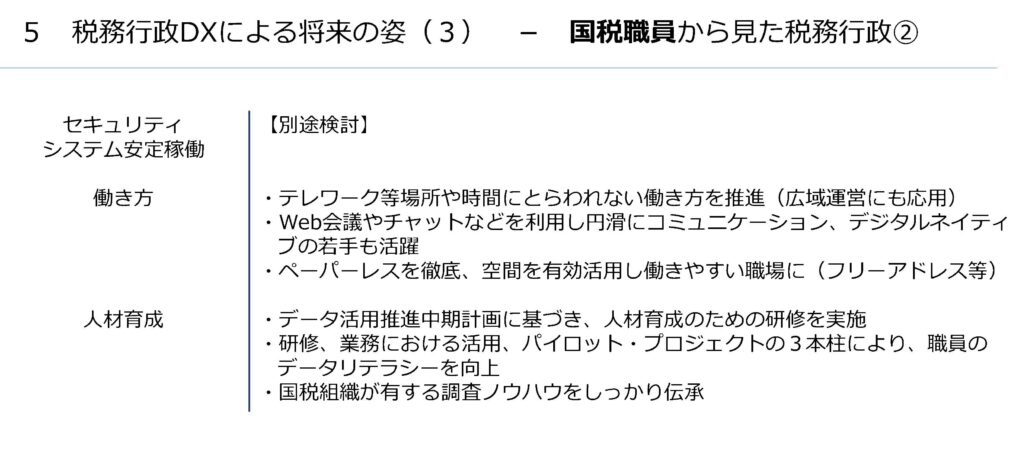

【DX ・ BPRの推進に関する基本方針とは 】

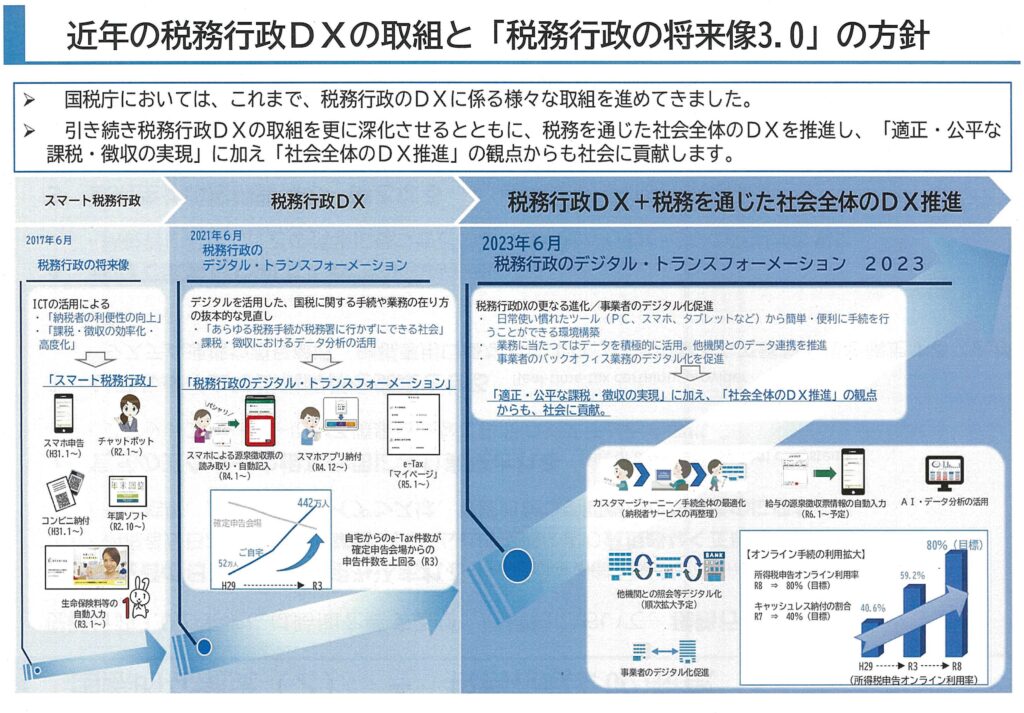

基本方針は、 経済社会のデジタル化が一層進展する中 、 令和8事務年度における KSK 2 の導入やセンター化の全署実施なども見据え 、 国税庁が一丸となって税務行政のDXを着実に推進していく観点から 、 部内の方針として検討を行い 、 令和4年6月に策定したもの です 。

令和5年6月には「 税務行政の将来像 2023 」 の策定に伴って基本方針の改訂を行いました 。

また、 令和6年7月にも取組方針の更新や記載内容の充実させる改訂を行いました 。

【令和7年6月改訂について 】

今回の基本方針の改訂では、 施策の進捗に応じて行動計画を更新 しています 。

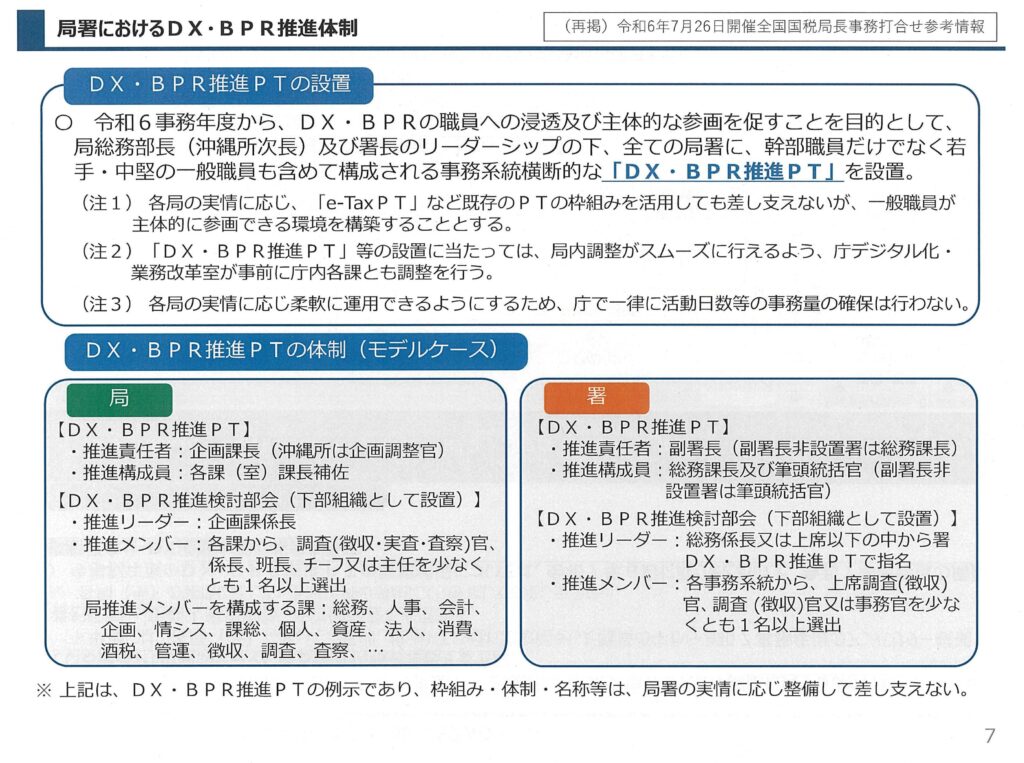

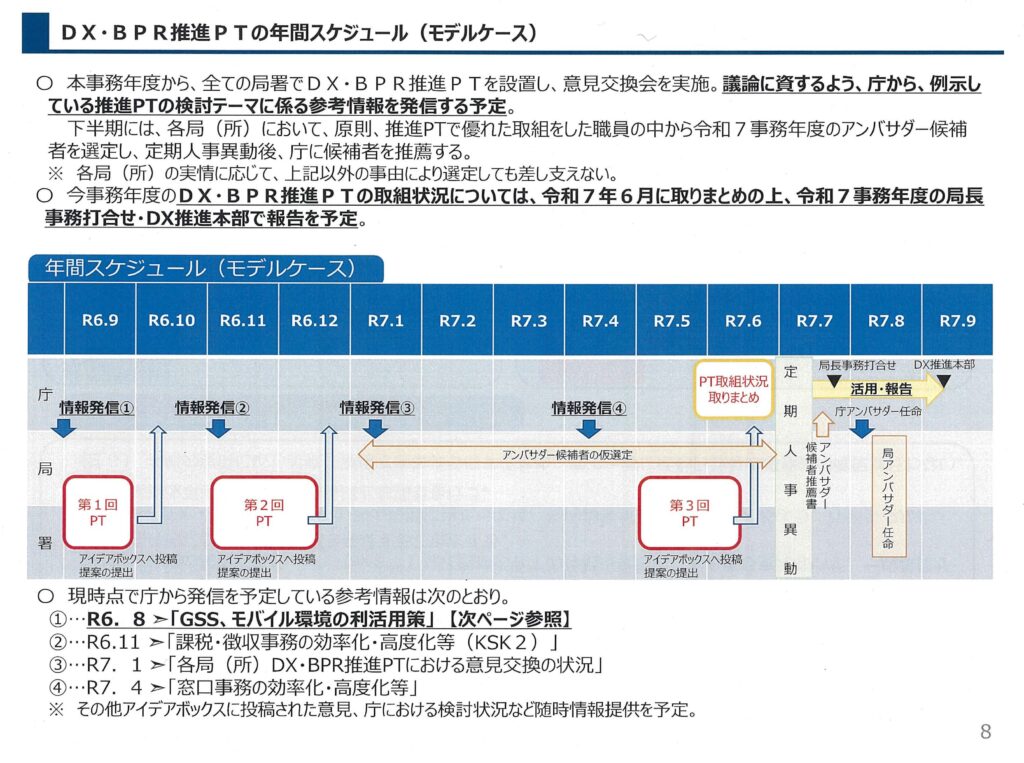

基本方針を当初策定した令和3事務年度と比べ、 令和6事務年度では 、 全局署で DX ・ BPR 推進 PT を実施し 、 現場の意見を施策に反映するなど 、 DX ・ BPR に関する意識の醸成が進んできています 。 基本方針は 、 DX ・ BPR の観点から国税庁が目指す将来の方向性を示す文書です 。 職員の皆さんは 、 基本方針の内容を参照し 、 業務運営の改善や効率化に主体的に取り組む ようお願いします 。

また、 国税組織が 、 経済社会の変化に対応して国民からの信頼を維持するためには 、 「 内国税の適正かつ公平な賦課及び徴収の実現 」 に向け 、 納税者の利便性向上等を図りつつ 、 内部事務の効率化により必要な外部事務量を確保するとともにデジタル技術等を活用して調査 ・ 徴収事務の高度化 ・ 効率化を図り、 最適な事務運営が的確に遂行できる体制整備が必要となります 。

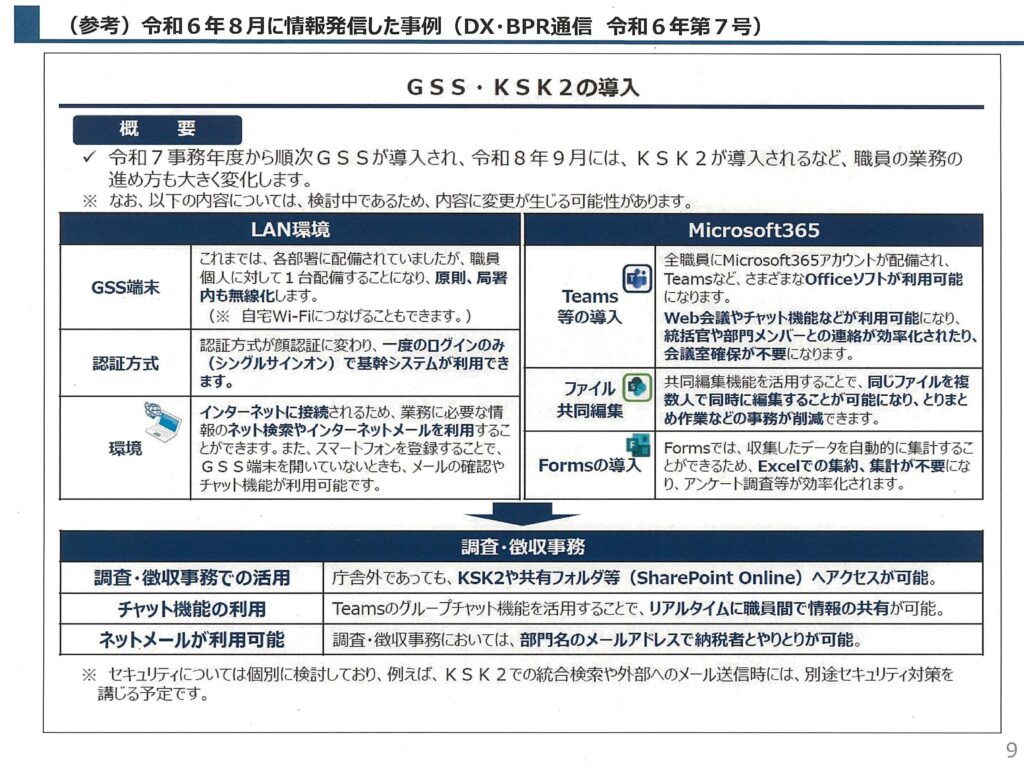

こうした体制整備に当たっては、 令和7事務年度以降に順次実施される GSS ガバメントソリューションサービス 環境への移行 、 令和8事務年度の KSK 2 移行に伴う基幹システムの刷新 、 内部事務のセンター化の全署拡大といった大きな環境変化を前提に 、 国税組織として業務の在り方を大胆に見直すことを通じて効率化を図り 、 税務行政上の重点課題への対応力を目に見える形で向上させていきます 。