名古屋国税局「税理士事務研修」(R6.8.29)を紹介します。

実態確認及び確認調査、税理士・税理士法人に対する実態確認、税理士法52条等違反行為の確認調査などの資料がわかりやすくまとめられています。

ここでは抜粋してご紹介しますので、詳しくは参考資料からダウンロードしてください。

税理士に対する実態確認又は調査、非税理士に対する確認調査

(1) 実態確認又は調査、確認調査の目的

税理士法は、第1条《税理士の使命》で「税理土は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。」と規定するとともに、法第52条では「税理士又は税理士法人でない者は、・・・税理士業務を行ってはならない。」と規定し、税理士業務を無償独占業務として保護しています。

このような法的保護が与えられているにもかかわらず、税理士又は税理士法人(以下「税理士等」という。)が税理士法に違反する行為をした場合には、納税者の税理士制度に対する信頼を損ない、ひいては税務行政に対しても重大な影署を与えることになります。

このため、税理士法違反行為を未然に防止する観点から、①税理士等に対する実態確認、②税理士等に対する調査、③税理士業務を行っている可能性のある非税理士に対する確認調査を実施し、税理士法違反が認められる税理士等や、税理士でないにもかかわらず税理士業務を行っている者(以下「にせ税理士」という。)に対し厳正に対処する必要があります。

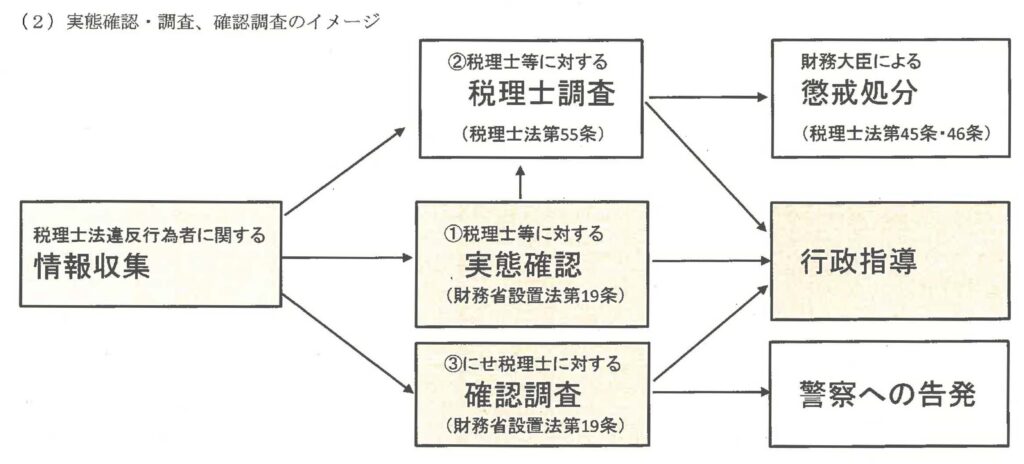

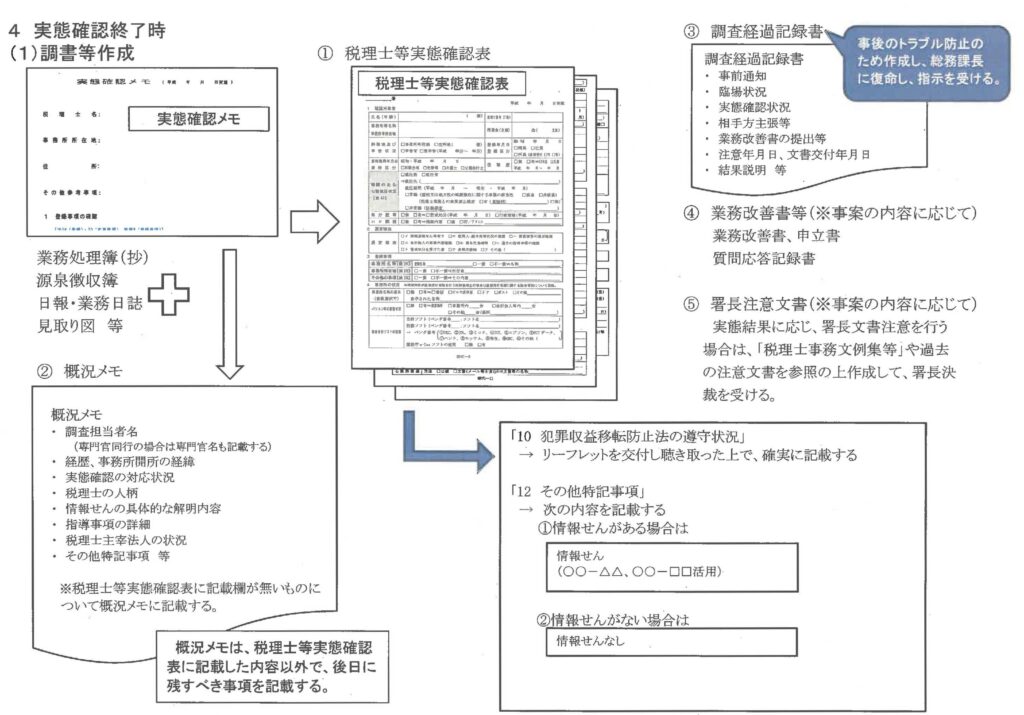

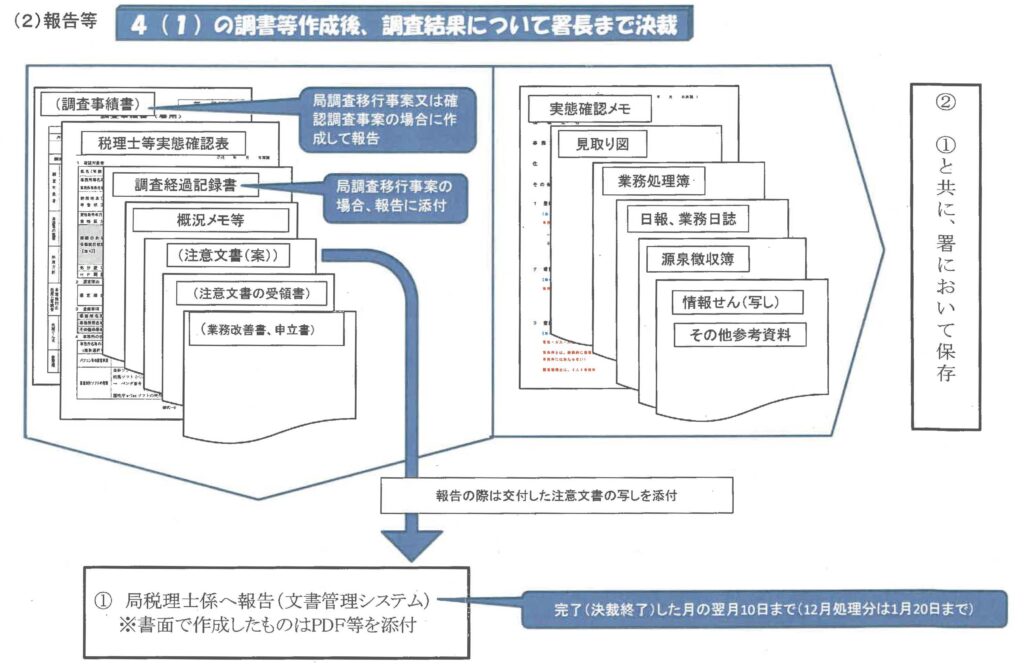

(2) 実態確認・調査、確認調査のイメージ

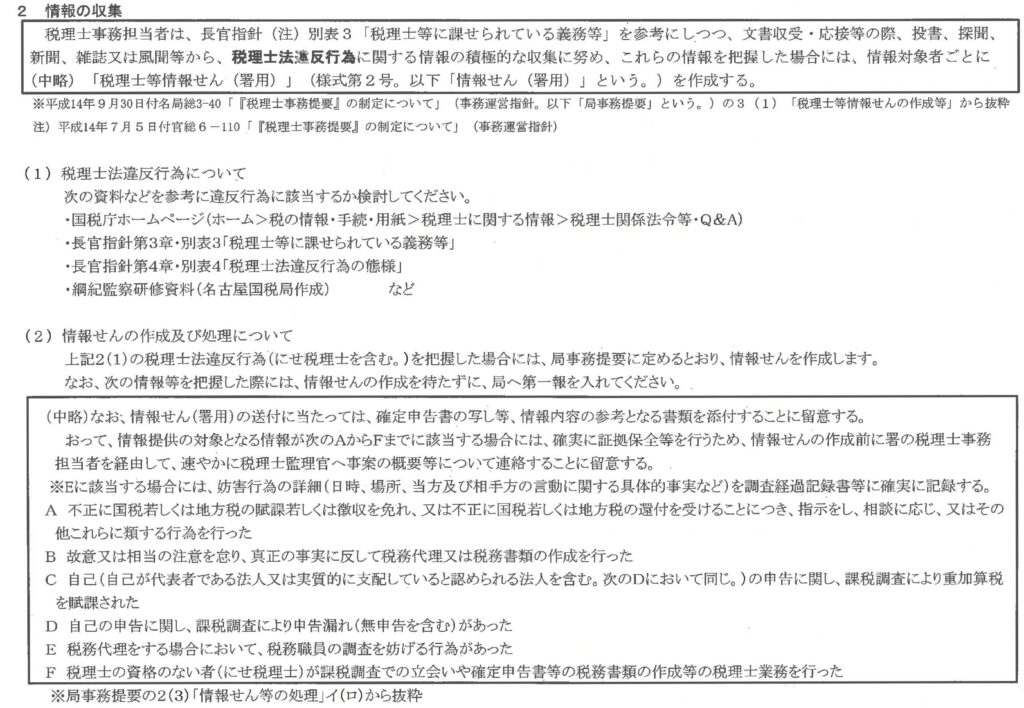

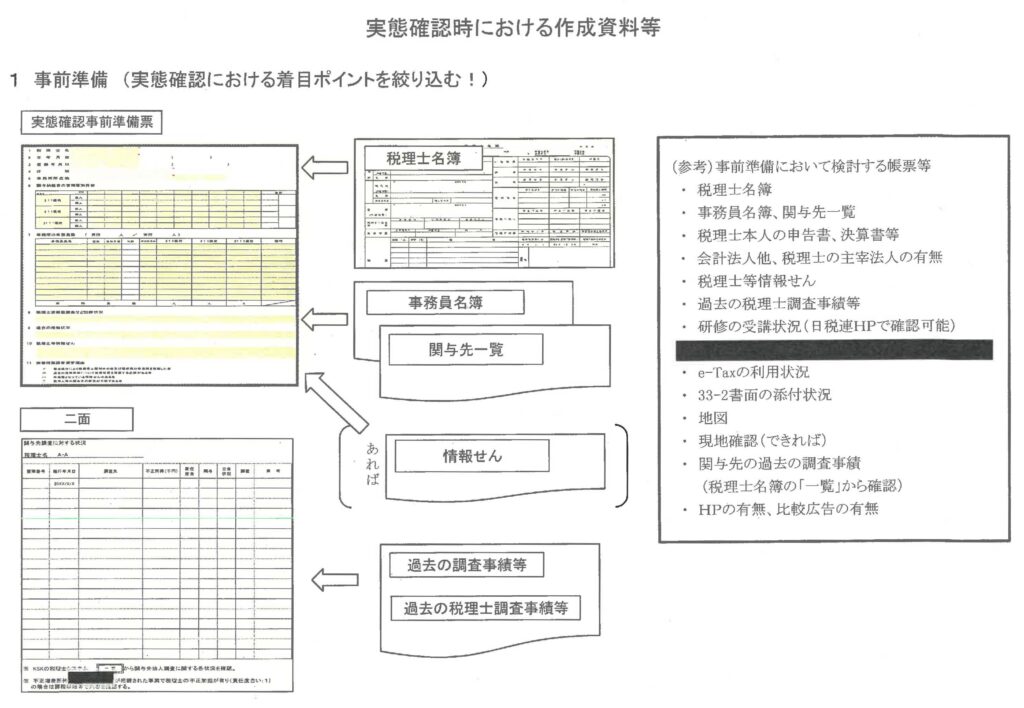

情報の収集

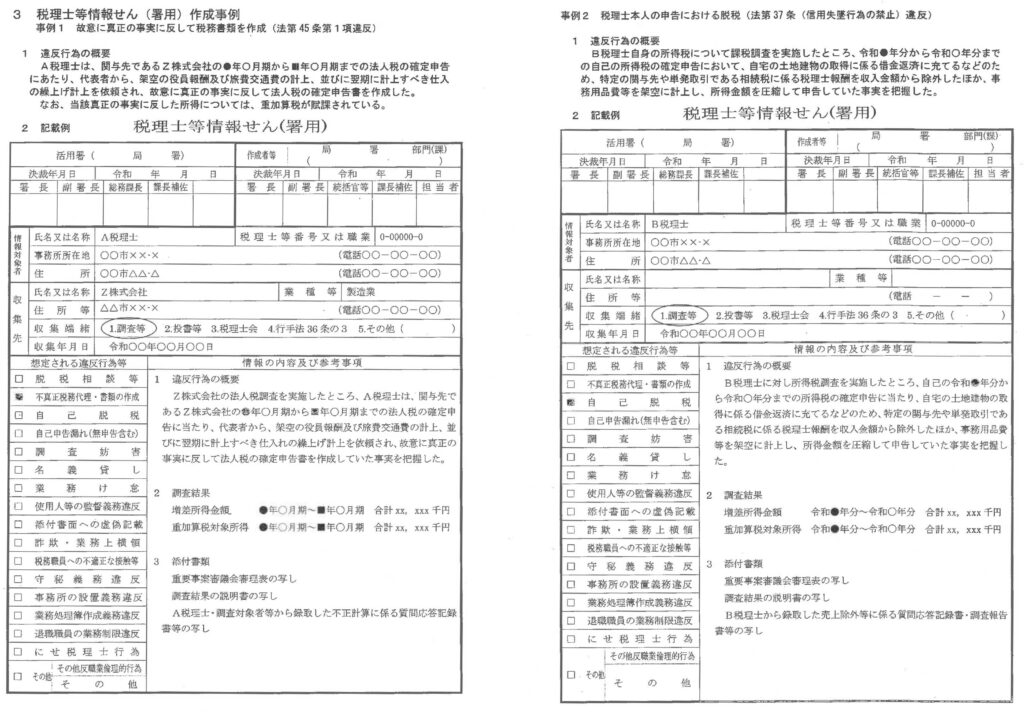

税理士等情報せん(署用)作成事例

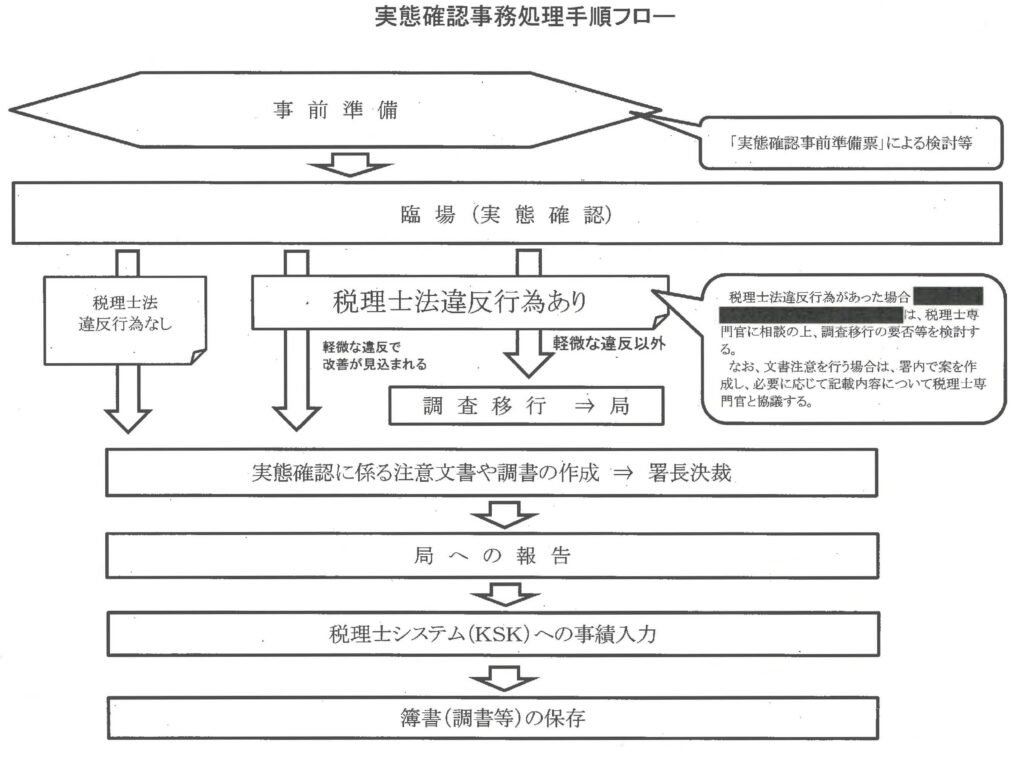

実態確認事務処理手順フロー

会計法人とは

•会計法人は、別名「記帳代行会社」と称されることもあり、「会計業務」(伝票の整理、会計帳簿の記帳業務、財務書類の作成)を業務内容としている法人(個人経営の場合もある)のことをいい、税理士が主宰している場合もあれば、税理士資格のない者が主宰している場合もある

•税理士が主宰している場合であっても、当然、会計法人において、税理士業務(税務代理、税務書類の作成、税務相談)を行うことはできない

•会計法人において、会計業務の延長で税務書類を作成したり、税務相談をする「にせ税理士行為」や、税理士から名義を借りる「名義借り」(税理士側では、「名義貸し」)などの税理士法第52条(税理士業務の制限)に違反する行為が多く発生しており、会計法人が業務に関係している場合には、特に注意して契約内容や業務内容を確認する必要がある

⇒ 実態確認等で発覚した会計法人で行われていた税理士業務の参考例

①個人の青色決算書の作成②法人事業概況書の作成③源泉所得税の納付書兼徴収高計算書の作成④給与所得の源泉徴収票等の法定調書合計表、法定調書の作成⑤年末調整事務など

※会計ソフトによっては、税務書類に該当する帳票(法定調書合計表等)を作成できるものがあり、会計法人が「申告書ではなく問題ない」と判断し、作成していたケースもあった

• 使用人が会計法人の代表者である場合などは、「名義貸し」の可能性がある(税理士が実質的に使用人に使用されていることも想定される)ため、なぜ使用人が代表者なのかなど、その理由を聴取する

⇒ 会計法人の業務内容について(主に次の事項を確認する。)

①税理士事務所の業務内容とどのように区分しているのか?

②税理士業務を会計法人の業務としていないか?

③税理士が会計法人の従属的な立場となるような業務内容となっていないか?

⇒ 会計法人が税理士事務所内にある場合

経費負担割合等を聴取し、適正に業務区分が行われているか確認する

税理士事務所と会計法人が同じ部屋で業務を行っている場合は、守秘義務の観点(税理士法38条及び第54条)から、会計法人の従業員に税理士業務

の内容が漏れること(漏れるような状況を含む。)にならないよう指導する必要がある。また、税理士と会計法人の報酬の取り分を比較した場合に、税理士報酬が極端に少ない場合には、単に「ハンコ代」(名義貸し) となっていないか、各々の業務内容をよく確認する。

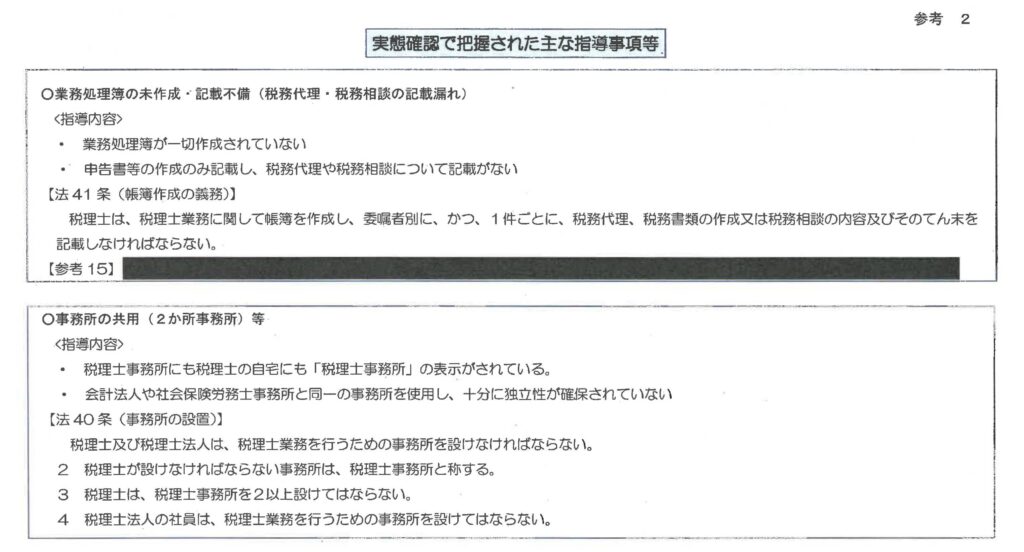

実態確認で把握された主な指導事項等