資産税の実務において、通達の文言だけでは判断しきれない「特殊な事例」に遭遇したとき、最も頼りになるのは国税当局の内部的な判断基準です。

本記事では、令和7年に東京国税局が取りまとめた最新の「資産税質疑事例集」をご紹介します。

今回の事例集で注目すべきは、単なる法令の引用にとどまらず、複雑な事実関係に対する具体的な「審理の視点」が示されている点です。

- 相続税: 受取拒否された死亡保険金の帰属や、外貨建て生命保険の権利評価における為替レートの選択(TTMの適用)など、不備が許されない論点。

- 譲渡所得: 共有土地上の居住用財産の買換えや、借地権の設定に伴う対価の認定など、税額に直結する判断事例。

- 財産評価: 未分割株式を各相続人が取得したと仮定して判定する評価方式の詳細や、路線価等によらない評価のトリガーとなる「特別の事情」の司法判断との整合性。

本資料は、資産税専門の税理士が「税務当局がどのようなロジックで否認を検討するのか」を逆算して理解するために不可欠なものです。申告書作成時のリスクヘッジから税務調査対策まで、幅広く活用できる内容となっています。

目次

資料の目次

I 国税通則法の審理上の留意点............... 1

1 期限内申告要件を満たさず納税猶予の特例を適用できなかった場合の無申告加算税の賦課決定について............... 2

Ⅱ 相続税の審理上の留意点...............4

- 受取拒否した死亡保険金請求権についての課税上の取扱...............5

- 民法第255条の規定により持分を取得する者と特別縁故者が居る場合の財産の評価時点............. 7

- 外貨建て生命保険に係る死亡保険金が円に換算された上で支払われた場合の課税関係..............10

- 被相続人に係る本税、加算税及び延滞税は相続税の債務として控除することができるか............ 12

- 猶予期限から5年を経過した特例適用事案について確定処理を行うことの可否............... 15

- 教育資金贈与の特例を受けた年中に贈与者が死亡した場合の相続税の課税関係について........... 19

- 同族法人に貸し付けている土地の評価について............... 23

Ⅲ 譲渡所得の審理上の留意点................ 25

- 共有土地の上に共有者がそれぞれ家屋を所有している場合の居住用財産の範囲............... 26

- 5,000万円控除(措置法33の4) を適用した場合の申告の要否につVヽて............... 28

- 土地を購入していない事業者が共同事業者として建物を建築した場合における優良住宅地の造成等のために士地等を譲渡した場合の特例適用可否............... 31

Ⅳ 財産評価の審理上の留意点............... 32

- 評価乖離率が零又は負数の場合の一室の区分所有権等に係る区分所有権及び敷地利用権の各価額の評価............... 33

- 雑種地の評価単位の判定............... 35

- 生産緑地である市街地農地と生産緑地でない市街地農地が隣接する場合の評価単位の判定............... 37

- 取引相場のない株式の贈与の場合の評価方式の判定...............40

- 対象株式が末分割である場合の評価方式の判定...............42

V 特集............... 45

- 令和7年資産評価官情報第1号~悩んでいませんか?その「路線価等によらない」事案........... 46

実務上の重要ポイントまとめ

相続税関係

- 保険金受取拒否は無意味 – 請求権取得で課税

- 外貨建て保険は相続開始日レート – 為替差益は別課税

- 被相続人の税金 – 相続人の責任による加算税・延滞税は債務控除不可

- 教育資金贈与 – 相続税5億円基準の判定タイミングに注意

- 農地納税猶予 – 継続届出で時効中断

譲渡所得関係

- 共有地の3,000万円控除 – 居住用部分の割合で判定

- 収用の5,000万円控除 – 給与所得者は申告要否に注意

- 優良住宅地の特例 – 共同事業者の範囲に制限

財産評価関係

- 区分所有マンション – 評価乖離率がマイナスなら評価ゼロ

- 評価単位 – 遺産分割後の状況で判定

- 生産緑地 – 隣接していても別評価単位

- 非上場株式 – 贈与・相続直後の議決権で判定

- 未分割株式 – 各相続人が全株取得と仮定して評価方式判定

路線価によらない評価

- 鑑定評価額が低い ≠ 特別の事情

- 評価通達でしんしゃく可能 = 特別の事情なし

- 物理的に利用不可能など、通達で対応できない場合 → 特別の事情あり

東京国税局「資産税質疑事例集」令和7年版の要約

この資料で分かること

東京国税局が作成した「資産税質疑事例集」(令和7年版)は、相続税・贈与税・譲渡所得税に関する実務上の疑問点について、具体的な事例をもとに詳しく解説した実務書です。税理士や納税者が実際に直面する複雑なケースについて、東京国税局の見解が示されています。

I. 国税通則法関連(pp.1-3)

納税猶予の特例と無申告加算税

事例の概要

- 農地の相続税納税猶予を申請したが、期限延長申請が却下されたケース

- 期限後申告となったため納税猶予が適用されず、無申告加算税が課される

重要なポイント

- 無申告加算税の賦課決定期限は法定申告期限の翌日から5年

- 課税対象は納税猶予額を差し引く前の「小計」金額

II. 相続税の審理上の留意点(pp.4-24)

1. 受取拒否した死亡保険金の課税(pp.5-6)

事例: 受取人が保険金の受取を拒否した場合でも課税されるか?

結論: 課税対象となる

- 被保険者の死亡時点で保険金請求権を取得したとみなされる

- 現実に支払を受けていなくても、みなし遺贈財産として相続税の対象

実務への影響: 受取拒否による課税回避はできない

2. 特別縁故者がいる場合の財産評価時点(pp.7-9)

複雑なケース

- A土地: 共有者が民法255条により取得 → 相続開始日で評価

- B土地: 特別縁故者が取得 → 財産分与の請求に基づきその所有権を与えられた 日で評価

申告期限の特殊性

- 財産分与の請求決定が確定したことを知った日の翌日から10か月

3. 外貨建て生命保険の為替レート(pp.10-11)

事例: 保険金支払時のレートと相続開始時のレートが異なる場合

結論: 相続開始日の為替レートで評価

- 請求書到着日のレートではない

- 為替差損益は受取人の雑所得として課税

計算例

相続開始日: 1ドル=110円

請求日: 1ドル=115円

保険金: 10万ドル

評価額 = 10万ドル × 110円 = 1,100万円

為替差益 = 10万ドル × (115円-110円) = 50万円(雑所得)

4. 被相続人の税金の債務控除(pp.12-14)

問題

被相続人甲は、 X.6年5月6日に相続が開始した。

被相続人甲の相続人乙は、被相続人甲の所得税及び復興特別所得税について築地税務署の調査を受け、下記のとおり被相続人甲の所得税及び復興特別所得税に係る期限後申告及び修正申告を行うとともに、所得税、加算税及び延滞税の納付を行った。

1 X 6年分の準確定申告書(期限後)に係る所得税、無申告加算税、延滞税

2 X 5年分の修正申告書に係る所得税、過少申告加算税、延滞税

この場合、被相続人甲の相続税の計算に当たり、上記期限後申告及び修正申告に係る所得税、加算税及び延滞税は債務控除の対象とすることができるか。

債務控除できるもの

- 〇 X5年分の所得税(確定申告済)

- 〇 X5年分の過少申告加算税

- 〇 X5年分の延滞税(相続開始までの期間分のみ)

- 〇 X6年分の所得税(準確定申告分)

債務控除できないもの

- × X6年分の無申告加算税(相続人の責任)

- × X6年分の延滞税(相続人の責任)

- × X5年分の延滞税(相続開始後の期間分)

5. 農地納税猶予の時効(pp.15-18)

事例: ヤミ転用から9年後に発覚したケース

結論: 徴収権は時効消滅していない

- 3年ごとの継続届出書提出により時効が中断

- 猶予期限(転用日の2か月後)から5年で時効完成するが、届出により中断

実務上の注意

- 継続届出書は時効中断事由となる

- 長期間経過後でも徴収可能な場合がある

6. 教育資金贈与と贈与者の死亡(pp.19-22)

管理残額が相続財産に加算される条件

- 相続税の課税価格合計額が5億円超の場合

- 判定時期: 申告期限から5年経過日まで

判定のタイミングが重要

当初申告: 4.8億円 → 加算なし

調査後: 5.2億円に増加 → 加算あり(5年経過日前の場合)

更正請求: 4.5億円に減少 → 加算あり(5年経過日後の変更は影響なし)

7. 同族法人への土地貸付の評価(pp.23-24)

評価方法の判定表

| 無償返還届出 | 利用形態 | 評価方法 |

|---|---|---|

| あり | 使用貸借 | 自用地評価 |

| あり | 賃貸借 | 自用地×80% |

| なし | 使用貸借 | 自用地評価相当 |

| なし | 賃貸借 | 貸宅地評価 |

III. 譲渡所得の審理上の留意点(pp.25-31)

1. 共有土地上の居住用財産(pp.26-27)

複雑なケース

- 土地: 甲・乙が1/2ずつ共有

- A家屋: 甲・乙共有(居住用)

- B家屋: 甲単独所有(賃貸用)

3,000万円特別控除の適用

- 甲・乙合計で土地全体の1/2(A家屋の敷地部分)まで適用可能

- 各自の共有持分をどう配分するかは当事者間で決定可能

2. 収用の5,000万円控除と申告要否(pp.28-30)

意外な落とし穴

ケース1: 収用による対価補償金のみ

- 結論: 申告不要

ケース2: 年末調整済の給与あり

- 結論: 申告必要

- 理由: 特別控除前の所得で配偶者控除・基礎控除の適用判定を行うため、年末調整が正当でなくなる

IV. 財産評価の審理上の留意点(pp.32-44)

1. 区分所有マンションの評価乖離率(pp.33-34)

令和6年1月以降の新ルール

評価乖離率が0以下または負数の場合 → 評価しない(相続財産に含めない)

計算例

区分所有権: 200万円

敷地利用権: 500万円

築年数: 55年(昭和45年築)

総階数: 4階

所在階: 2階

専有面積: 60㎡

評価乖離率 = -0.088(負数)

→ 評価額ゼロ

2. 雑種地・農地の評価単位(pp.35-39)

基本原則: 遺産分割後の画地で判定

事例1: 900㎡の駐車場を2人で分割

- 分割前: 1評価単位

- 分割後: 2評価単位(各450㎡)

事例2: 生産緑地と非生産緑地が隣接

- 隣接していても別々の評価単位

- 制約の違いを反映

3. 非上場株式の評価方式(pp.40-44)

(1) 贈与直後の議決権割合で判定(pp.40-41)

事例: A社株式1,000株を全株贈与

誤った判断: 贈与前はAが100%保有 → 原則評価 正しい判断: 贈与後はBが100%保有 → 原則評価

最高裁判例(令和2年)により、贈与直後の状況で判定することが確定

(2) 未分割株式の評価(pp.42-44)

前提

- 被相続人: 210株保有

- 発行済株式: 1,000株

- 相続人: B、C、F、H(未分割)

評価方式の判定

- 各相続人が全株を取得したと仮定して判定

- 相続人Cの場合: 210株取得と仮定 → 議決権21% → 原則評価

課税価格の計算

- 実際は法定相続分で按分(Cは35株)

V. 特集: 路線価等によらない評価(pp.45-62)

「特別の事情」の判断基準

基本的な考え方(東京高裁平成27年判決)

- 評価通達の方法で適正な時価を算定できない場合

- 鑑定評価額が低いだけでは「特別の事情」に該当しない

特別の事情が認められた事例(大阪地裁平成29年6月15日判決)

事案: 戸建て住宅に囲まれた無道路地

特別の事情が認められた理由

- 通路開設費用が土地価格を上回る(9,126万円 > 5,498万円)

- 実際には宅地として利用不可能

- 評価通達の無道路地補正では十分に反映できない

評価方法: 鑑定評価額を採用

特別の事情が認められなかった事例(国税不服審判所裁決平成30年10月17日)

納税者の主張

- 規模が大きく市場性が劣る

- がけ地・傾斜地があり、通達の補正では対応できない

裁決の判断: 特別の事情なし

- ① 規模が大きいだけでは取引価格低下の根拠にならない

- ② がけ地補正・利用価値著しく低下補正で対応可能

- ③ 評価通達でしんしゃく可能な事情は特別の事情に該当しない

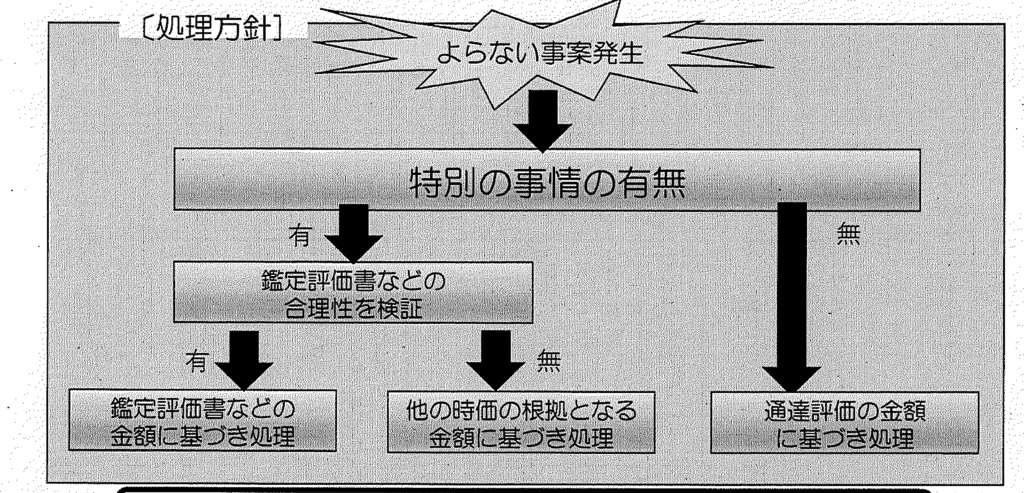

実務上の処理フロー

路線価等によらない申告

↓

特別の事情の有無を検討

↓

├─ あり → 鑑定評価等の合理性を精査

│ └─ 合理的 → 認容

│ └─ 不合理 → 通達評価で更正

│

└─ なし → 通達評価で更正