登記のみで簡便に設立できる「一般社団法人」。剰余金の分配を目的としないという特性を活かし、これまでは個人の資産を法人へ移転させることで、実質的な相続税対策として活用されるケースが多く見られました。

しかし、平成30年度税制改正により、こうした「持ち分のない法人」を利用した租税回避に対して厳しい規制の枠組みが導入されました。特に、特定の要件を満たす一般社団法人(特定一般社団法人等)については、理事が亡くなった際に、法人が相続税を課されるという極めて強力な規定が創設されています。

本記事では、この制度創設の背景から、課税対象となる法人の具体的な判定基準、さらには「不当減少要件」の明確化まで、実務上の判断に役立つ財務省の解説資料をご紹介します。

財務省「平成30年度 税制改正の解説」564頁以下

一 一般社団法人等に対する課税の見直し

I 特定の一般社団法人等に対する相続税の課税規定の創設

1 制度創設の背景及び基本的な考え方

平成18年に公益法人制度改革が行われ、平成20 年12月に新制度が施行されました。それまでの公 益法人制度は、主務官庁による設立の許可等が必 要とされ、法人格の取得、公益性の判断が一体と なっていました。そのため、法人設立が簡便でなく、公益性の判断基準が不明確であり、営利法人 類似の法人が税制上の優遇を受けているという問題が生じているとの指摘もありました。そこで、 法人格の取得と公益性の判断を分離し、営利(剰余金の分配)を目的としない社団と財団について、法人が行う事業の公益性にかかわらず、登記のみによって簡便に法人格を取得できる制度(準則主義)として一般社団法人及び一般財団法人(以下「一般社団法人等」といいます。)の制度が創設されました。

上記の目的のために創設された一般社団法人等の制度ですが、会社法の会社等とは異なり一般社団法人等には株式等のような出資持分がないことを利用して、相続税の負担を回避しようとする動きが近年見受けられるようになりました。

すなわち、株式会社であれば、法人が保有する財産は株式の評価額に反映され、株主が死亡した場合には株式の相続に対し相続税が課されるのに対し、一般社団法人等については、持分が存在せず、法人が保有する財産が個人の財産に反映されることがありません。そのため、理事や社員を同族関係者で占めること等により法人を私的に支配し、個人が実質的にその法人の財産を保有していると認められるような場合でも、個人間の財産移転を前提とする相続税においては、半永久的に課税対象にならないことになります。

先述したとおり、一般社団法人等は準則主義により容易に設立が可能であり主務官庁の監督がないこと、株式会社と同様に事業内容は制限されていないこと、役員に占める親族割合が制限されていないこと、剰余金の分配はできないものの、解散時に残余財産を分配することも可能であること等からすると、他の持分の定めのない法人(社会福祉法人、学校法人等)に比し特に相続税の租税回避に用いられやすいといえます。実際、一般社団法人等の制度創設後、その数は増加の一途をたどり、相続税が課税されないことを喧伝する雑誌・書籍・インターネット記事も多々見受けられるようになりました。

このような租税回避を防止するための措置として、今般の改正前の制度では、持分の定めのない法人に対して財産の贈与等を行った際に一定の条件に該当すれば贈与税又は相続税を課税する規定があります(相法65、66④)。しかしながら、課税されないための要件(相令33③)を一時的に満たした上で法人に贈与し、贈与後に法人の私的支配を確立する等の租税回避の防止が困難であること、贈与ではなく有償譲渡により資産を法人に移転した場合や、贈与による法人への資産移転の場合でも上記の規定による贈与税等の負担を一度受忍しさえすれば、その後は相続税が課税されなくなること等からすると、法人への財産移転時の課税のみでは相続税回避の防止措置として十分といえません。そこで、一族で実質的な支配を維持している法人に対し、支配力の承継を通じた実質的な財産移転があったものとして課税するといった相続税回避の防止措置が必要であると考えられます。

このような法人の支配力の承継を財産の移転ととらえて課税する仕組みについては、様々な課税の方法が考えられるところです。例えば、諸外国の立法例を見ると、ドイツでは30年周期で法人が

保有する財産を 2 名の子が相続したものと擬制し て法人に相続税を課税しています。この方式では、人の死亡の時期とは別に独立して法人に相続税を課税することになることから、人の死亡の際に課税するという現在の日本の相続税には馴染みにく い面があります。他方、人の死亡時に相続人などの個人に課税しようとする場合には、被相続人が生前に拠出した額や、相続人等が一定期間内に法人から受けた利益に基づいて持分を擬制し、これ に応じて課税するといったことも考えられます。 そのような課税を行おうとする場合、世代交代が 進むと課税上擬制した持分が複雑化・細分化し算定が困難となること、資産を有償譲渡により法人に移転した場合は持分を観念することが困難であること、法人から受ける利益がないときは持分が擬制できないこと等の問題点があります。

このため、今般創設された課税の仕組みは、将来的な執行の継続可能性も考慮しつつ、現行の相続税に近い形で課税する観点から、次の 2 のとおり、一定の要件を満たす一般社団法人等の理事の死亡に際し、その時点における法人の純資産額をベースにして計算したみなし遺贈財産を課税対象とし、その一般社団法人等を個人とみなして(=納税義務者として)相続税の負担を求めることとしたものです。

ここで、個人ではなく法人を納税義務者とすることについては、仮に通常の相続税と同様に(実質支配者である)個人に負担を求めることとすると、法人を実質的に支配しているとはいえ、その個人は私法上は法人財産に対応する持分を取得しておらず、その個人が取得した他の相続財産の多寡によっては相続税の支払が過重となることも考えられます。この点、私法上の財産保有者である法人を納税義務者とすれば、法人の純資産額をベースに課税価格を計算する限り、このような問題は生じないと考えられます。

また、本制度では、財産の移転がない状況で相続税を課税することとしていますが、一族による法人の支配を維持しつつ、実質的な財産の承継を行っていると考えられることから、相続税の公平負担の観点から、理事の死亡により支配権の承継を通じた財産の移転があったものと考えて課税することとしたものです。

1 制度の概要

⑴ 基本的な仕組み

一般社団法人等の理事(当該一般社団法人等の理事でなくなった日から 5 年を経過していない者を含みます。)が死亡した場合において、その一般社団法人等が一定の要件を満たす法人である場合には、その死亡の時におけるその一般社団法人等の純資産額をその時におけるその一般社団法人等の同族理事の数に(被相続人の数として) 1 を加えた数で除した金額を、遺贈により取得したものとみなし、その一般社団法人等を個人とみなして、その一般社団法人等に相続税を課税することとされました。

(注1) 死亡間際に理事を交代することにより本制度を回避しようとすることへの対策として、相続開始前 5 年以内にその一般社団法人等の理事であった者が死亡した場合にも相続税を課税することとしています(相法 66の 2 ①カッコ書)。

(注2) 理事の交代時に贈与税を課税しないことについて

理事による法人財産の実質的支配に着目して課税するという趣旨からすれば、理事の交代時に贈与税を課税することも考えられますが、一般社団法人等の理事の任期は原則 2 年とされており頻繁に交代することも予想される中、その都度贈与税を課税することが適当といえるかなど、適正な執行が困難となる場合も想定されることから、このような課税は行わないこととしています。

(注3) 一般社団法人等が合併した場合一般社団法人等が被相続人の相続の開始前 5 年以内に行われた合併に係る合併法人である場合において、その被相続人が 5 年以内のいずれかの時においてその合併に係る被合併法人の理事であったときは、その被相続人はその一般社団法人等の理事でなくなった日から 5 年を経過していない者とみなされます(相令34⑤)。

⑵ 課税対象とならない一般社団法人等

一般社団法人等のうち、次の①及び②の法人は特定の者が私的に支配しているとは考えにくいこと、また、③及び④の法人はいわゆる証券化スキームに用いられるものであり、相続税の負担を軽減する目的とは考えにくいことから、本制度における課税の対象から除外されています(相令34④)。

① 公益社団法人及び公益財団法人の認定等に関する法律の規定による公益認定を受けた公益社団法人又は公益財団法人

② 法人税法第 2 条第 9 号の 2 に規定する非営利型法人(いわゆる「非営利徹底型法人」及び「共益型法人」を指します。)

③ 資産の流動化に関する法律第 2 条第 3 項に規定する特定目的会社又はこれに類する一定の会社を一般社団法人及び一般財団法人に関する法律第 2 条第 4 号に規定する子法人として保有することを専ら目的とする一定の一般社団法人等

④ 資産の流動化に関する法律第 2 条第 2 項に規定する資産の流動化に類する行為を行う一定の一般社団法人等

(注1) 上記③の「特定目的会社又はこれに類する一定の会社」とは特定目的会社又は専ら資産流動化を行うことを目的とする会社であってそれぞれ次の要件を満たすものをいい、上記④の「一定の一般社団法人等」とは次の要件を満たすものをいいます(相規 32①③)。

イ 資産流動化に係る業務及びその附帯業務を現に行っていること

ロ 資産流動化に係る業務として取得した資産以外の資産(資産流動化に係る業務及びその附帯業務を行うために必要と認

められる資産及びこれらの業務に係る業務上の余裕金を除きます。)を保有していないこと

ハ 有価証券の発行に際して金融商品取引法第 2 条第 3 項に規定する取得勧誘を行っていること

(注2) 上記③の「一定の一般社団法人等」とは、

上記(注 1 )の「特定目的会社又はこれに類する一定の会社」の発行済株式又は出資

(いわゆる優先株式・優先出資を除きます。)の全部を保有し、かつ、当該発行済株式又は出資以外の資産を保有していないものをいいます(相規32②)。

(注3) 上記①から④までの法人に該当するかど

うかの判定は、相続開始の時において行うこととされていることから、例えば、相続開始の前に公益認定を取り消された場合は上記①に該当せず課税対象となる可能性がありますが、相続開始の間近に公益認定を受けた場合は上記①に該当し課税対象にはなりません。

(参考 1 ) 公益社団法人及び公益財団法人の認定

等に関する法律(平成18年法律第49号)

(抄)

(公益認定)

第 4 条 公益目的事業を行う一般社団法人又は一般財団法人は、行政庁の認定を受けることができる。

(参考 2 ) 資産の流動化に関する法律(平成10年法律第105号)(抄)

(定義)

第 2 条 省 略

- 省 略

- この法律において「特定目的会社」とは、

次編第 2 章第 2 節の規定に基づき設立された社団をいう。

4 ~18 省 略

(参考 3 ) 金融商品取引法(昭和23年法律第25号)

(抄)

(定義)

第 2 条 省 略

- 省 略

- この法律において、「有価証券の募集」とは、新たに発行される有価証券の取得の申込みの勧誘(これに類するものとして内閣府令で定めるもの(次項において

「取得勧誘類似行為」という。)を含む。以下「取得勧誘」という。)のうち、当該取得勧誘が第 1 項に掲げる有価証券又は前項の規定により有価証券とみなされる有価証券表示権利若しくは特定電子記録債権(次項・・・において「第 1 項有価証券」という。)に係るものである場合にあつては第 1 号及び第 2 号に掲げる場合、当該取得勧誘が前項の規定により有価証券とみなされる同項各号に掲げる権利(次項・・・において「第 2 項有価証券」という。)に係るものである場合にあつては第 3 号に掲げる場合に該当するものをいい、

「有価証券の私募」とは、取得勧誘であつ

て有価証券の募集に該当しないものをいう。

一 多数の者(適格機関投資家(・・・)が含まれる場合であつて、当該有価証券がその取得者である適格機関投資家から適格機関投資家以外の者に譲渡されるおそれが少ないものとして政令で定める場合に該当するときは、当該適格機関投資家を除く。)を相手方として行う場合として政令で定める場合(特定投資家のみを相手方とする場合を除く。)

二 前号に掲げる場合のほか、次に掲げる場合のいずれにも該当しない場合 イ 適格機関投資家のみを相手方として行う場合であつて、当該有価証券がその取得者から適格機関投資家以外の者に譲渡されるおそれが少ないものとして政令で定める場合

ロ 特定投資家のみを相手方として行う場合であつて、次に掲げる要件の全てに該当するとき(イに掲げる場合を除く。)。

⑴ 当該取得勧誘の相手方が国、日本銀行及び適格機関投資家以外の者である場合にあつては、金融商品取引業者等(・・・)が顧客からの委託により又は自己のために当該取得勧誘を行うこと。

⑵ 当該有価証券がその取得者から特定投資家等(・・・)以外の者に譲渡されるおそれが少ないものとして政令で定める場合に該当すること。

ハ 前号に掲げる場合並びにイ及びロに掲げる場合以外の場合(当該有価証券と種類を同じくする有価証券の発行及び勧誘の状況等を勘案して政令で定める要件に該当する場合を除く。)であつて、当該有価証券が多数の者に所有されるおそれが少ないものとして政令で定める場合

三 その取得勧誘に応じることにより相当程度多数の者が当該取得勧誘に係る有価証券を所有することとなる場合として政令で定める場合

4 ~42 省 略

⑶ 課税の対象となる特定一般社団法人等の要件上記⑵①から④までの法人以外の一般社団法 人等のうち、次のいずれかの要件を満たすもの(以下「特定一般社団法人等」といいます。)は、特定の一族による支配がされている法人と考え られることから相続税の課税対象となります(相法66の 2 ②三)。

① 被相続人の相続開始の直前におけるその被相続人に係る同族理事の数が理事の総数に占める割合が 2 分の 1 を超えること

② 被相続人の相続の開始前 5 年以内においてその被相続人に係る同族理事の数が理事の総数に占める割合が 2 分の 1 を超える期間の合計が 3 年以上であること

(注1) 上記の判定を行う際、一般社団法人等が被相続人の相続の開始前 5 年以内に行われた合併に係る合併法人である場合においてその被相続人が 5 年以内のいずれかの時において当該合併に係る被合併法人の理事であったときは、被合併法人の同族理事の数が被合併法人の理事の総数に占める割合が 2 分の 1 を超えていた期間は、合併法人である一般社団法人等における上記②の 2 分の 1 を超える期間に該当するものとされています(相令34⑥)。

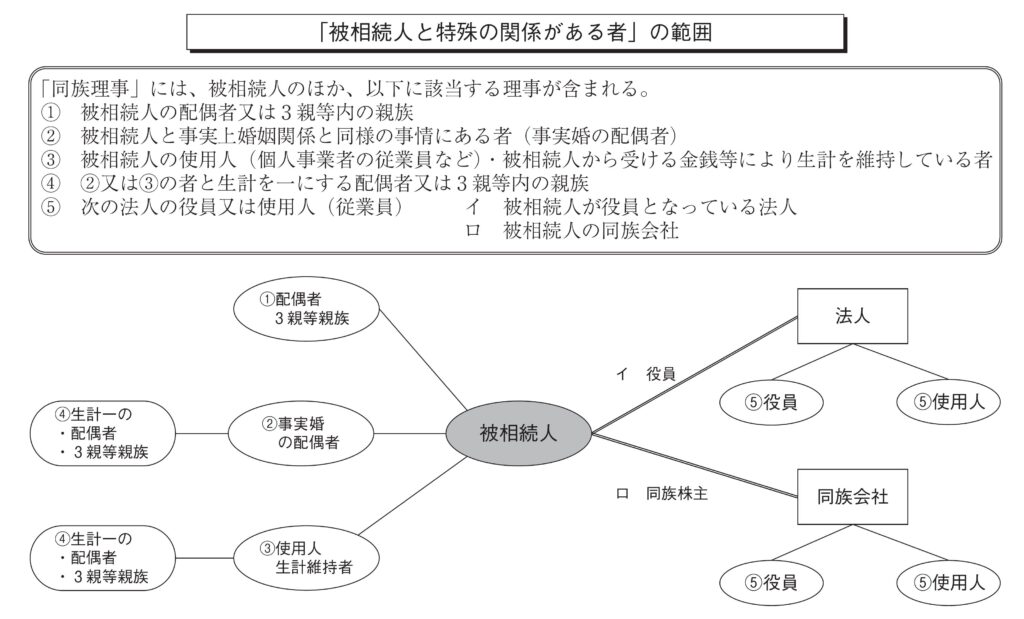

(注2) 上記の「同族理事」とは、一般社団法人等の理事のうち、次に掲げる者をいいます(相法66の 2 ②二、相令34③)。

イ 被相続人

ロ 被相続人の配偶者

ハ 被相続人の 3 親等内の親族

ニ 被相続人と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

ホ 被相続人の使用人及び使用人以外の者で当該被相続人から受ける金銭その他の財産によって生計を維持しているもの

へ 上記ニ及びホに掲げる者と生計を一にしているこれらの者の配偶者又は 3 親等内の親族

ト 上記ロからへまでに掲げる者のほか、次に掲げる法人の会社役員(法人税法第 2 条第15号に規定する役員を指します。)又は使用人である者

(イ) 被相続人が会社役員となっている他の法人

(ロ) 被相続人及び上記ロからヘまでに掲げる者並びにこれらの者と法人税法第 2 条第10号に規定する特殊の関係のある法人を判定の基礎にした場合に同族会社に該当する他の法人

(注3) 上記の要件は、私的支配の有無について 判定するものですが、「社員」ではなく「理 事」の数によることとしています。これは、一般社団法人における社員総会は最高意思決定機関ではあるものの、業務は理事が執 行することとされており、運営上の支配権は理事によって判定することが適当と考えられるためです。なお、公益社団法人及び公益財団法人の認定等に関する法律における公益認定に際しても、私的支配の有無に ついては理事の数で判定されています。また、「社員」は法人である場合もありますが、理事に就任できるのは自然人のみであること、一般財団法人には「社員」に相当するものがないこと、理事は登記事項とされていること等から、執行上の簡明さにも鑑み、私的支配基準の判定は理事の数によることとされているものです。

(注4) 同族理事の数の判定時期について

特定一般社団法人等に該当するかどうかを判定する際に用いる同族理事の定義そのものには「相続開始の時」といった時間的な要素が含まれていません。したがって、上記①の基準で判定する場合には相続開始の直前において同族理事の数が理事の総数 の過半を占めているかどうか、上記②の基 準で判定する場合には相続の開始前 5 年以内の日々の状況で判定することになります。また、ある時点で理事である者が同族理事 に該当するかどうかについても、(相続開始 時の現況ではなく)それぞれの時点で上記(注 2 )ロからトまでに掲げる者に該当するかどうかで判定することになります。

⑷ 相続税額の計算方法

特定一般社団法人等の理事(当該特定一般社団法人等の理事でなくなった日から 5 年を経過していない者を含みます。)が死亡した場合に課される相続税は、その理事の死亡に係る相続開始の時におけるその特定一般社団法人等の純資産額をその時における同族理事の数に 1 を加えた数で除して計算した金額を相続税の課税価格として計算します。上記の「純資産額」とは、次の①の金額から②の金額を控除した残額をいいます(相令34①)。

① 被相続人の相続開始の時において特定一般社団法人等が有する財産の価額の合計額

ただし、信託の受託者として有するもの及び被相続人から遺贈により取得したものは除かれます(遺贈により取得した財産は、相続開始の時における法人の純資産に含まれることから、財産移転に対する課税(相法66④)と保有財産に対する課税(相法66の 2 )との重複を排除するため、除かれているものです(相令34①)。ただし、相続税法第66条第 4 項の規定により相続税が課税される可能性はあります。)。

② 次に掲げる金額の合計額

イ 特定一般社団法人等が有する債務であって被相続人の相続開始の際現に存するものの金額(相続税法第13条の規定により債務控除の対象となる債務と同様です。)

ロ 特定一般社団法人等に課される国税又は地方税であって被相続人の相続の開始以前に納税義務が成立したもの

ただし、相続の開始以前に納付すべき税額が確定したもの及びその被相続人の死亡に基因してその法人に課されることとなる相続税は除かれます(納付すべき税額が確定したものは上記イで控除が可能です。また、その被相続人の死亡に基因してその法人に課されることとなる相続税を除外しているのは、仮にこれを純資産額の計算に含めると、その純資産額を基礎として相続税額を算出することから、純資産額の計算が循環してしまうためです。)。

ハ 被相続人の死亡により支給する相続税法

第 3 条第 1 項第 2 号に掲げる給与(いわゆる死亡退職金です。)

ニ 被相続人の相続開始の時におけるその特定一般社団法人等の一般社団法人及び一般財団法人に関する法律に規定する基金の額(基金は将来返還義務を負っているためです。)

なお、この特定一般社団法人等は個人とみなして課税されるものの、被相続人の法定相続人ではないことから、日本のいわゆる法定相続分 による遺産取得課税方式のもとでは、相続税の総額を計算する過程(基礎控除、税率の適用) において法定相続人として扱われません。相続 税の総額を按分する過程では、上記の「純資産 額」を基礎として計算したみなし財産を取得したものとして具体的な相続税額が計算されます。当然のことながら、配偶者の税額軽減、未成年 者控除等の人的控除の適用はなく、相続税額の2 割加算の適用があります。これは、相続税法第66条第 4 項の規定により相続税が課税される場合と同様です。

(注1) 上記①の財産の価額は被相続人の相続開始の時における時価により、上記②イの債務の金額は、その時の現況によることとされています(相令34②)。

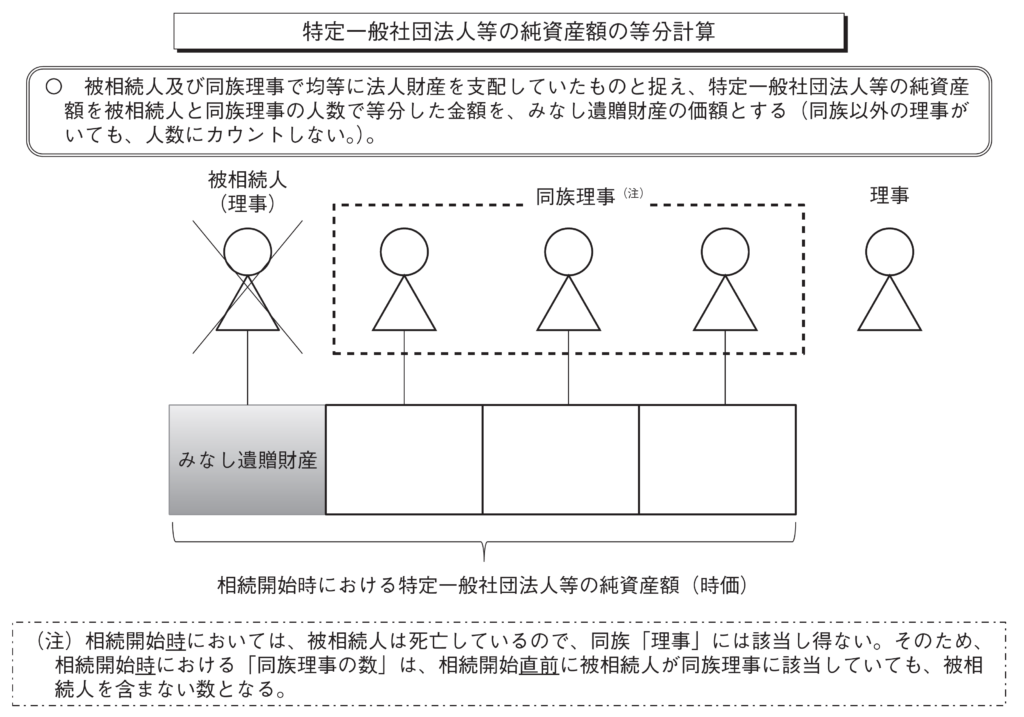

(注2 )「 1 を加えた数」について

本制度では、同族関係にある理事が死亡した場合には、その法人の純資産額を同族関係にある理事の数で除した金額を一般社団法人等が遺贈により取得したものとみなして相続税を課税することとしています。ここで、相続税法の規定によれば、純資産額を「同族理事の数に 1 を加えた数」で除すこととしていますが、 1 を加えることとしているのは次の理由によるものです。

すなわち、「相続開始の前(直前)」とは生前の状況を指すと認識されているのに対 し、「相続開始の時」とは被相続人が死亡した後の状況を指すと解されていることを前提とすると、「相続開始の時(死亡後)」に おいては、その同族理事は死亡により理事でなくなっているため、相続開始時の理事の数(被相続人分を含まないもの)に理事であった被相続人の分として 1 を加えた数 で除すこととしているものです。これにより、生前に理事を退任していた者が退任後 5 年以内に死亡した場合にも 1 を加えることとなり、同様に課税されることになります。具体的には、理事が 5 人、そのうち同族理事が 4 人であるとし、同族理事の 1 人が 死亡した場合、同族理事による法人財産の支配は均等であると考え、その一般社団法人等の純資産額を 4 等分して課税部分を算 出することが適当と考えられます。しかしながら、死亡した同族理事は“相続開始の時”、すなわち死亡後には既に理事ではない ため、“相続開始の時”における同族理事の数には入らないこととなります。そうすると、単に“相続開始の時”における同族理事の数で除すこととした場合は 3 等分するのではないかという疑義も生じるため、 1 を加えることを法律上明示することにより、 4等分することを明らかにしたものです。

(注3) 同時死亡が推定される場合

複数の者が死亡した場合において、その死亡時期の先後が明らかでない場合には、これらの者は同時に死亡したものと推定されます(民法32の 2 )。上記(注 2 )で述べたとおり、“相続開始の時”における同族理事の数に「 1 を加えた数」で純資産額を除すこととしているのは、被相続人の分をカウントするためですが、このような趣旨からすると、同時に複数の者が死亡している場合には、 1 ではなく、その死亡した人数分を“相続開始の時”における同族理事の数に加える必要があると考えられます。そこで、その死亡した者のうち、相続開始の直前において同族理事であった者及び理事でなくなった日から 5 年を経過していない者で被相続人と上記⑶(注 2 )ロからトま でに掲げる関係のあるものの数を加えることが明示されています(相法66の 2 ①カッコ書)。

⑸ 相続税額からの過去の贈与税額又は相続税額の控除

① 過去の贈与税額又は相続税額の控除

本制度では、特定一般社団法人等の同族理事が死亡した場合に特定一般社団法人等の純資産額を等分した金額に相続税が課されますが、その法人に対して、過去に相続税法第66条第 4 項の規定により、贈与又は遺贈により取得した財産について贈与税又は相続税が課税されている場合があります。その財産は、贈与の場合には今回の被相続人からの贈与によるものとは限りませんが、その課税がされた財産が本制度の課税ベースに含まれうることから、ストックに対するものとフローに対するものとの差はあるものの、既に課税された財産に相続税を課税することになるため、重複感も生じます。そこで、双方とも相続税の租税回避を防止するためのみなし課税であることにも鑑み、本制度では、特定一般社団法人等に相続税が課される場合には、上記⑷によりその特定一般社団法人等に課される相続税の額から、その特定一般社団法人等に過去に相続税法第66条第 4 項の規定により課された贈与税又は相続税の税額を控除することとされています(相法66の 2 ③)。

② 被相続人から遺贈により財産を取得した場合の法人税等相当額の控除

本制度は、特定一般社団法人等の純資産額を等分した金額を遺贈財産と擬制して課税するものですが、それとは別に、その特定一般社団法人等が不動産や株式等の具体的な財産を被相続人から遺贈により取得するケースも考えられます。この場合、その遺贈が関係者の相続税又は贈与税の負担を不当に減少する結果となると認められるときは、相続税法第 66条第 4 項の規定により相続税が課税されることになります。つまり、純資産額をベースにした遺贈財産(みなし遺贈財産)について本制度が、具体的な財産(本来遺贈財産)について相続税法第66条第 4 項が、それぞれ適用され、被相続人の相続に係る特定一般社団法人等の課税価格を構成することになります

(なお、本来遺贈財産については、上記⑷①のとおり、純資産額の計算の基礎となる法人財産から除外されており、重複課税が排除されています。)。

ところで、法人が贈与又は遺贈により財産を取得した場合、その財産の移転(流入)は 同時に法人税等の課税対象となりますが、相続税法第66条第 4 項の規定による贈与税又は 相続税と法人税等の負担を調整する観点から、贈与税額又は相続税額からは法人税等相当額を控除することとされています(相法66⑤)。

そのため、上記のように純資産に対するストック課税(相法66の 2 )と流入資産に対するフロー課税(相法66④)が同時に生じる場合には、上記①による控除と法人税等相当額の控除の両方が適用されることになります。これらの控除の適用関係については、まず法人税等相当額の控除をした後に上記①による控除をすることとし、その法人税等相当額の控除については、控除前の相続税額に、本来遺贈財産が特定一般社団法人等の課税価格(みなし遺贈財産と本来遺贈財産の価額の合計額)に占める割合を乗じて計算した金額を限度とすることとされています(相令34⑩)。これは、下記(注)のとおり、過去課税分の税額で控除しきれなかった部分がある場合でも、次回以降に本制度により相続税が課税されたときに控除することにより負担が調整されるのに対し、法人税等相当額については今回の相続税以外に負担調整する機会がないことから、法人税等相当額を優先して適用することとしているものです。一方、法人税等と相続税の税率の差によっては、法人税等相当額が本来遺贈財産に対応する相続税額よりも大きくなる場合もあります。このような場合に、法人税等相当額の全額を控除すると、法人税等と相続税の負担調整という趣旨にそぐわないことから、その本来遺贈財産に対応する相続税額を上限としています。

(注) 控除対象金額

この規定により控除される過去課税分の贈与税又は相続税の税額は、特定一般社団法人等が相続の開始前に贈与又は遺贈により取得した財産について相続税法第66条第 4 項の規定により課された過去課税分の贈与税又は相続税(その過去の相続税において本制度が同時に適用された場合におけるその相続税を除きます。)の税額(法人税等相当額控除後のものであり、延滞税、利子税、過少申告加算税及び重加算税を除きます。)から、既にこの規定により控除を受けた金額を差し引いた金額をいいます。控除対象金額から過去の相続において本制度が同時に適用された場合における相続税を除外しているのは、その過去の相続税の計算上、上記⑷①のとおり本来遺贈財産の価額を純資産額の計算から除外することにより課税価格ベースでストック課税とフロー課税の負担調整を行っていることから、それ以降の本制度による相続税(ストック課税)において改めて税額控除により負担を調整する必要はないと考えられるためです。

なお、控除対象金額は、相続の開始前に特定一般社団法人等に合併があった場合には、被合併法人に課された贈与税又は相続税を含みます(相令34⑦)。

⑹ 相続税における他の課税規定との調整(二重課税の排除)

上記⑸は、本制度の対象となる特定一般社団法人等に対し過去に相続税法第66条第 4 項の規定により贈与税又は相続税が課されていた場合の調整規定ですが、このほかにも、以下のような調整規定が置かれています。

① みなし遺贈財産に対する相続税法第66条第 4 項の適用除外

本制度による擬制の結果、持分の定めのない法人である特定一般社団法人等は被相続人から遺贈により財産を取得した個人とみなさ れるため、条文上は、このみなし遺贈財産に ついても相続税法第66条第 4 項が適用される 可能性があることになります。そうすると、 特定一般社団法人等に対する遺贈について不 当減少が認められ相続税法第66条第 4 項の規 定により相続税が課税される場合には、一度 の相続における同じ財産について、本制度と 相続税法第66条第 4 項により二重に課税され るのではないかという疑義も生じることから、そのような課税にはならないことが明示され ています(相令34⑨)。

すなわち、本制度により特定一般社団法人等が遺贈により取得したものとみなされる財産については、相続税法第66条第 4 項の規定は適用されないこととされています。

② 個人とみなされた特定一般社団法人等が被相続人から遺贈により取得した本来財産について相続税法第66条第 4 項が適用されない場合

特定一般社団法人等が本来遺贈財産を取得した場合、本制度により特定一般社団法人等が個人とみなされる結果、相続税法第66条第 4 項の相続税の負担を不当に減少させる結果となると認められる場合でなくとも、その本来遺贈財産について、個人が取得した本来の課税財産として相続税が課される(相法 1 の3 、 2 )のではないかとの疑義が生じます。そこで、被相続人からの本来遺贈財産については、相続税法第66条第 4 項の規定が適用されない場合には相続税の課税価格に算入しないことを規定することにより、不当減少に当たらないときは課税されないことを明示しています(相令34⑪)。

③ 3 年加算規定の適用除外

本制度では特定一般社団法人等を個人とみなし、一定の財産を遺贈により取得したものとみなして課税されます。このみなし規定の結果、その特定一般社団法人等が被相続人から相続開始前 3 年以内に贈与により取得した財産がある場合には、相続税法第19条の規定によりその贈与により取得した財産が相続税の課税価格に加算されることとなります。しかしながら、その財産は相続開始時の純資産額を構成することから、 3 年以内の贈与加算と純資産が二重に計上されうることになります。これを避けるため、 3 年以内に被相続人からの贈与により取得した財産がある場合には、その財産の価額は 3 年加算の規定は適用せず、本制度により相続税を課税することとされています(相法66の 2 ⑤)。

⑺ その他

① 住所の扱い

本制度により相続税が課される場合には、納税義務者となる特定一般社団法人等の住所は、その法人の主たる事務所の所在地にあるものとされ、納税義務の範囲が定まります

(相法66の 2 ④)。

② 申告書の提出期限の扱い

相続税の申告書の提出期限は、納税義務者 が被相続人の「相続の開始があったことを知 った日の翌日から10か月以内」とされていま す。この「相続の開始があったことを知った 日」というのは、自己のために相続の開始が あったことを知った日をいうものと解されて いますが、本制度は、遺贈により取得したも のとみなして相続税を課税するものであり、 実際に相続又は遺贈が発生しているわけでは ないため、「相続の開始があったことを知っ た日」がいつを指すのか必ずしも明らかでは ありません。そこで、本制度における特定一 般社団法人等の相続税の申告期限については、「被相続人が死亡したことを知った日の翌日から10か月」とされています(相令34⑧)。

③ 申告書の記載事項

本制度により相続税が課税される場合には、特定一般社団法人等が提出する相続税の申告 書には、以下の事項を記載することとされて います(相規16①六)。

イ 被相続人の死亡の時において特定一般社団法人等が有する財産の種類、数量、価額及び所在場所の明細

ロ その特定一般社団法人等の上記⑷②イからニまでに掲げる金額の明細

④ 申告書の添付書類

本制度により相続税が課税される場合には、相続税の申告書に相続開始の日以後に作成さ れた特定一般社団法人等の登記事項証明書を 添付する必要があります(相規16③三)。

1 適用関係

上記 2 の改正は、平成30年 4 月 1 日以後の一般社団法人等の理事である者の死亡に係る相続税について適用されます。

ただし、特定一般社団法人等が平成30年 3 月31日以前に設立されたものである場合には、理事の構成を変更するなどの対応に時間を要することに鑑み、 3 年間の経過期間が設けられ、平成33年 4月 1 日以後の一般社団法人等の理事である者(その一般社団法人等の理事でなくなった日から 5 年を経過していない者を含みます。)の死亡に係る相続税について適用されます(改正法附則43⑤)(平成30年 4 月 1 日以後に設立された一般社団法人等については、この経過期間はなく、原則どおり新制度が適用されます。)。

なお、上記の既存法人についての課税要件の判定に際して、平成30年 3 月31日以前の期間は、上記 2 ⑶②の 2 分の 1 を超える期間に該当しないものとされており、相続開始前 5 年間の同族理事の割合の判定は、施行日以後の期間のみが対象となります(改正法附則43⑥)。

II 一般社団法人等に対する贈与又は遺贈があった場合の不当減少要件の明確化

1 改正前の制度の概要

⑴ 基本的な仕組み

持分の定めのない法人に対し財産の贈与又は遺贈があった場合において、当該贈与又は遺贈により当該贈与又は遺贈をした者の親族など(注 1 )の贈与税又は相続税の負担が不当に減少する結果となると認められるときは、その持分の定めのない法人を個人とみなして、これに贈与税又は相続税を課税することとされています(相法66④)。

(注1) 次に掲げる者の贈与税又は相続税が不当に減少する結果となると認められるかどうかにより判定されます(相令31①)。

イ 贈与又は遺贈をした者の親族

ロ 贈与又は遺贈をした者と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者及びその者の親族でその者と生計を一にしているもの

ハ 贈与又は遺贈をした者である個人の使用人及び使用人以外の者で当該個人から受ける金銭その他の財産によって生計を維持しているもの並びにこれらの者の親族でこれらの者と生計を一にしているもの

(注2) 持分の定めのない法人を設立するために財産の提供があった場合にも上記と同様に課税されます(相法66②)。

(注3) 財産の移転により贈与税又は相続税が課される場合には、その移転について課される法人税等の額に相当する額を控除することができます(相法66⑤)。

⑵ 不当に減少する結果となると認められない場合

持分の定めのない法人が次に掲げる要件を全て満たす場合は、上記⑴の贈与税又は相続税の負担が不当に減少する結果となると認められるときに該当しないこととされています(相令33③)。

① その運営組織が適正であるとともに、その寄附行為、定款又は規則において、その役員等のうち親族関係を有する者及びこれらと次に掲げる特殊の関係がある者(②において「親族等」といいます。)の数がそれぞれの役員等の数のうちに占める割合は、いずれも 3分の 1 以下とする旨の定めがあること

イ その親族関係を有する役員等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

ロ その親族関係を有する役員等の使用人及び使用人以外の者でその役員等から受ける金銭その他の財産によって生計を維持しているもの

ハ イ又はロに掲げる者の親族でこれらの者と生計を一にしているもの

ニ その親族関係を有する役員等及びイからハまでに掲げる者のほか、次に掲げる法人の役員(イにおいて「会社役員」といいます。)又は使用人である者

(イ) その親族関係を有する役員等が会社役員となっている他の法人

(ロ) その親族関係を有する役員等及びイからハまでに掲げる者並びにこれらの者と特殊の関係のある法人を判定の基礎にした場合に同族会社に該当する他の法人

② その法人に財産の贈与若しくは遺贈をした 者、その法人の設立者、社員若しくは役員等 又はこれらの者の親族等に対し、施設の利用、余裕金の運用、解散した場合における財産の 帰属、金銭の貸付け、資産の譲渡、給与の支 給、役員等の選任その他財産の運用及び事業 の運営に関して特別の利益を与えないこと

③ その寄附行為、定款又は規則において、その法人が解散した場合にその残余財産が国若しくは地方公共団体又は公益社団法人若しくは公益財団法人その他の公益を目的とする事業を行う法人(持分の定めのないものに限ります。)に帰属する旨の定めがあること

④ その法人につき法令に違反する事実、その帳簿書類に取引の全部又は一部を隠蔽し、又は仮装して記録又は記載をしている事実その他公益に反する事実がないこと

2 改正の内容

⑴ 改正の背景

前述Ⅰ1 のとおり、一般社団法人等の制度創 設から10年を経て、その数は増加し、相続税の 負担の回避に用いられている可能性もあります。一般社団法人等を用いた租税回避に対する防止 策については、平成20年度税制改正において、 それまで国税庁長官通達に基づいて行っていた 贈与又は遺贈をした者の親族等の贈与税又は相 続税の負担を不当に減少する結果となると認め られるかどうかの判断を、「要件を満たすとき は相続税法第66条第 4 項の贈与税又は相続税の 負担を不当に減少する結果となると認められな い」(相令33③)ものとして具体的に規定する などの改正が行われてきたところです。

ところで、このいわゆる「不当減少要件」は、上記 1 ⑵の 4 つの要件の全てを満たしている場合には不当減少がない(課税されない)ものとして定められおり、どのような場合に不当減少に該当する(課税される)のかという観点から規定されたものではありません。そのため、実際に納税者が申告をする場合や税務署長が課税処分を行う場合には、判断に迷うことも想定されます。そこで、一般社団法人等については、前述Ⅰの課税規定の創設に併せて、要件の明確化を図ることとされました。

(注) 一般社団法人等以外の持分の定めのない法人については、設立の根拠法等において、私的支配がないことなどの要件が定められ、主務官庁の許可等・監督に服していることから、今般の見直しの対象とされていません。

⑵ 具体的な定め

持分の定めのない法人のうち、一般社団法人等について、不当減少要件が以下のとおり明確化されました。

具体的には、贈与又は遺贈により財産を取得した一般社団法人等(前述Ⅰ2 ⑵に掲げる法人を除きます。)が、次に掲げる要件のいずれかを満たさないときは、贈与税又は相続税の負担が不当に減少する結果となると認められるものとされました(相令33④)。

① その贈与又は遺贈の時におけるその定款において次の定めがあること

イ その役員等(理事、監事、評議員その他これらの者に準ずるものを指します。以下同じです。)のうち親族関係を有する者及びこれらと次に掲げる特殊の関係がある者の数がそれぞれの役員等の数のうちに占める割合は、いずれも 3 分の 1 以下とする旨の定め

(イ) その親族関係を有する役員等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

(ロ) その親族関係を有する役員等の使用人及び使用人以外の者でその役員等から受ける金銭その他の財産によって生計を維持しているもの

(ハ) イ又はロに掲げる者の親族でこれらの者と生計を一にしているもの

(ニ) その親族関係を有する役員等及びイからハまでに掲げる者のほか、次に掲げる法人の法人税法第 2 条第15号に規定する役員(ⅰにおいて「会社役員」といいます。)又は使用人である者

- その親族関係を有する役員等が会社役員となっている他の法人

- その親族関係を有する役員等及びイからハまでに掲げる者並びにこれらの者と特殊の関係のある法人を判定の基礎にした場合に同族会社に該当する他の法人

ロ その法人が解散した場合にその残余財産が国若しくは地方公共団体又は公益社団法人若しくは公益財団法人その他の公益を目的とする事業を行う法人(持分の定めのないものに限ります。)に帰属する旨の定め

② その贈与又は遺贈前 3 年以内にその一般社 団法人等に係る贈与者等に対し、施設の利用、余裕金の運用、解散した場合における財産の帰属、金銭の貸付け、資産の譲渡、給与の支給、役員等の選任その他財産の運用及び事業の運営に関する特別の利益(以下「特別利益」といいます。)を与えたことがなく、かつ、その贈与又は遺贈の時におけるその定款においてその贈与者等に対し特別利益を与える旨の定めがないこと

(注) 従来の持分の定めのない法人に対する不当減少要件では期間が明示されていませんでしたが、贈与又は遺贈前 3 年内に特別利益を与えた場合を不当減少とする要件として規定されました。

③ その贈与又は遺贈前 3 年以内に国税又は地方税(地方税法に規定する地方団体の徴収金(都及び特別区のこれに相当する徴収金を含みます。)をいいます。)について重加算税又は地方税法の規定による重加算金を課されたことがないこと

(注) 従来の持分の定めのない法人に対する不当減少要件では、「法令に違反する事実��その他公益に反する事実がないこと」とされていますが、一般社団法人等に対する課税の要件として規定する場合には、税制と関係がない法令違反があったことのみをもって贈与税又は相続税の負担を不当に減少させていると考えることは困難であることから、重加算税等が課されたことという要

件とされています。

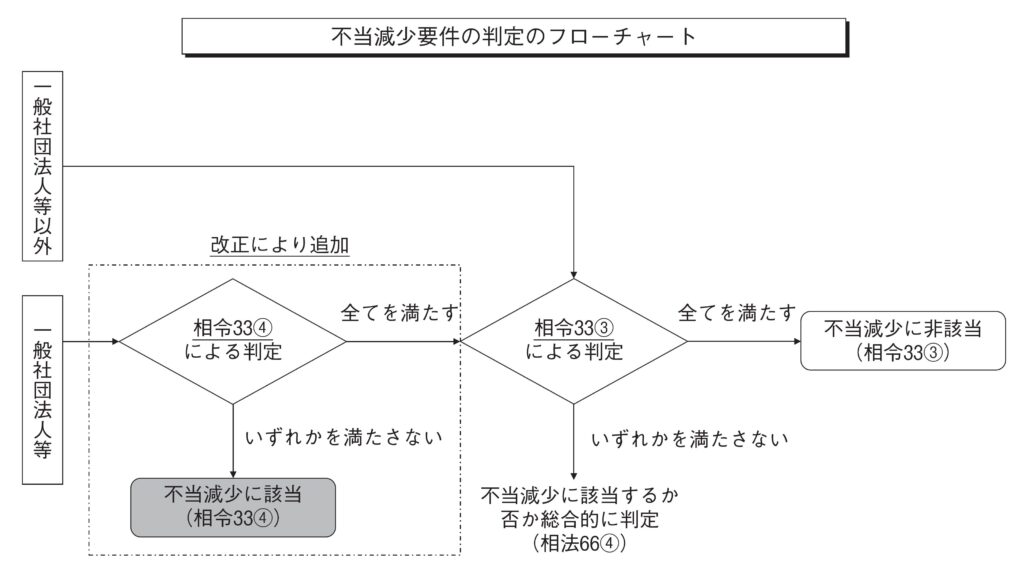

⑶ 相続税法施行令第33条第 3 項と第 4 項の関係一般社団法人等以外の持分の定めのない法人 については、従来どおり相続税法施行令第33条第 3 項によって不当減少要件の該当性を判定します。

一般社団法人等については、まず、新たに定められた上記⑵の相続税法施行令第33条第 4 項によって不当減少要件の該当性を判断し、一つでも該当すると不当減少に該当するものと判定されます。この要件を全て満たした場合には、次に相続税法施行令第33条第 3 項の規定による不当減少要件の該当性の判定を行い、全て満たしていれば、不当減少に該当しないものとされます。

最後に、相続税法施行令第33条第 3 項の要件に一つでも該当しない場合には、相続税法第66条第 4 項の“不当減少”に該当するか総合的に判断されます(相法66④)。こちらも全て満たせば課税されない要件ですが、時期や行為からの年数が明記されていないので、相続税法施行令第33条第 4 項の要件を満たしていても相続税法施行令第33条第 3 項の要件を満たさず、税務 署長の判断によっては相続税法第66条第 4 項の不当減少に該当するものとして課税される可能性もあります。

3 適用関係

上記 2 の改正は、一般社団法人等が平成30年 4月 1 日以後に贈与により取得する財産に係る贈与税又は同日以後に遺贈により取得する財産に係る相続税について適用し、一般社団法人等が同日前 に贈与により取得した財産に係る贈与税又は同日 前に遺贈により取得した財産に係る相続税につい ては従前どおりとされています(改正相令附則②)。

有料部分

以下、本記事では、改正時に立案担当者が作成した資料を紹介しています。

- Q平成30年度税制改正で一般社団法人等に相続税が課税されるようになったのはなぜですか?

- A

一般社団法人等は持分がないため、同族関係者が法人を私的に支配して財産を法人へ移転することで実質的に相続税を回避するケースが問題視されるようになったためです。平成30年度改正で、特定の要件を満たす「特定一般社団法人等」に対し、理事等の死亡時に相続税を課す規定が創設されました。

- Q「特定一般社団法人等」とはどのような法人ですか?

- A

相続税が課税される「特定一般社団法人等」は、①同族理事の割合が総理事数の2分の1を超える場合、または②相続開始前5年以内において同族理事の割合が2分の1超であった期間が3年以上ある場合のいずれかに該当する一般社団法人等を指します。

- Q「不当減少要件」の明確化とはどのような内容ですか?

- A

一般社団法人等への贈与・遺贈があった場合に相続税・贈与税が課税されない「不当に減少する結果とならない場合」の判定基準が明確化されました。運営組織・事業内容・役員報酬・財産の使用状況などの要件が具体化されています。

- Qこの記事ではどのような資料を確認できますか?

- A

財務省「平成30年度税制改正の解説」564頁以下に掲載された、一般社団法人等に対する相続税・贈与税課税の見直しに関する詳細な立案担当者の解説資料を掲載しています。制度創設の背景・課税の仕組み・判定基準・不当減少要件まで条文ベースで確認できます。