国際課税の世界において、「恒久的施設(PE)なくして課税なし」という原則は長らく基本ルールとされてきました。しかし近年、多国籍企業が各国の税制の隙間を突き、不当に税負担を軽減する「BEPS(税源浸食と利益移転)」が国際的な課題となっています。

これを受け、平成30年度税制改正では、BEPSプロジェクトの最終報告書に基づき、PEの定義が抜本的に見直されました。特に、子会社などを利用して実質的に契約を締結しながらPE認定を回避する「代理人PE」の規定が厳格化された点は、海外展開を行う日本企業にとって極めて大きなインパクトを持ちます。

財務省「平成30年度 税制改正の解説」654頁以下

はじめに

国際課税制度においては、従来、国際的二重課税の調整が重視されてきましたが、経済のグローバル化が進展する中、近年、一部の多国籍企業グループが各国の税制の隙間や抜け穴を利用して租税回避を行っているとの批判が高まり、二重非課税等への対応が重要な課題となっています。国際的な租税回避等に対応し、公平な競争条件をグローバルに整えるためには、国際社会が協調し、世界経済及び企業行動の実態を踏まえた国際課税ルールの再構築に取り組む必要があります。

このような問題意識により、多国間協調による国際課税ルールの再構築を通じて BEPS(Base Erosion and Profit Shifting: 税源浸食・利益移転)に対応することを目指した OECD・G20「BEPS プロジェクト」は、15の行動計画を含む最終報告書を平成27年(2015年)10月に公表しました。その取りまとめに当たり主導的役割を果たした我が国としては、引き続き、日本企業の健全な海外展開を支えつつ国際的租税回避に効果的に対応するため、変化する経済実態や諸外国における取組も踏まえながら、BEPS プロジェクトにおける国際合意に則った制度整備を着実に進めていく必要があります。BEPS の合意事項の着実な実施については、平成28年のG 7 伊勢志摩サミットの首脳宣言など、G 7 ・G20などの国際会議において継続的にその重要性が確認されています。 また、BEPS プロジェクトにおいて策定されたBEPS 防止措置のうち租税条約に関連する措置を既存の租税条約に導入することを目的とした、税源浸食及び利益移転を防止するための租税条約関連措置を実施するための多数国間条約( 以下「BEPS 防止措置実施条約」といいます。)が合意され、我が国も、平成29年 6 月 7 日にこれに署名しました。

こうした背景の下、平成30年度税制改正において、BEPS プロジェクトの最終報告書(行動 7「恒久的施設認定の人為的回避の防止(Preventing the Artificial Avoidance of Permanent Establish-ment Status)」)、これにより改訂された OECDモデル租税条約及び BEPS 防止措置実施条約等の規定を踏まえ、国内法における恒久的施設(以下「PE」(Permanent Establishment) といいます。)の規定について、これらの国際的なスタンダードに合わせるなどの改正を行っています。

具体的には、PE 認定の人為的回避を防止するための措置として、従来、PE 認定の例外とされてきた企業が資産の保管などの特定の活動のみを行う場所について、その特定の活動が、その企業にとって準備的・補助的な活動に該当しない場合には、PE 認定の例外としないこととする等の見直しが行われました。

また、PE の定義について、租税条約において 国内法上の規定と異なる定めがある場合には、その租税条約の適用を受ける非居住者等については、租税条約上の PE を国内法上の PE とする旨の調整規定が整備されました。

平成30年度税制改正においては、そのほか、国際課税関係では主に次のような改正を行っています。

第一に、外国子会社合算税制について、企業が買収等によって取得した外国企業の傘下に存在するペーパー・カンパニー等を整理するに当たって生ずる一定の譲渡所得を合算対象としないこととする見直しが行われたほか、外国金融子会社等の要件等について、金融機関の事業の実態を踏まえた見直しが行われました。

第二に、集団投資信託等及び特定目的会社等の 収益の分配等に係る内外二重課税の調整に関し、 支払の取扱者が交付する収益の分配等について、 収益の分配等の交付時における源泉所得税の額か らその集団投資信託の信託財産等について納付さ れた外国所得税等を控除する方法により二重課税 調整を行うこととされたことに伴い、二重課税調 整を申告時に適切に精算するための仕組みとして、外国所得税等を控除した後の実際納付額を源泉徴 収税額とした上で、分配時調整外国税相当額の控 除制度を創設する等の対応が行われました。

第三に、BEPS 防止措置実施条約等の実施に係る国内法の整備として、不動産関連法人の株式等譲渡益課税における、不動産関連法人の判定時期について、譲渡に先立つ365日の期間のいずれかの時点に見直す等の整備が行われました。

第四に、租税条約等に基づく情報交換の実施に係る国内法の整備として、租税条約等における提供済情報の外国当局による利用範囲を明確化するとともに、その利用に係る同意の要件・手続を整備する等の対応が行われました。

これら国際課税の改正は、次の法令により行われています。

(法律)

・ 所得税法等の一部を改正する法律( 平成

30. 3 .31法律第 7 号)

(政令)

・ 所得税法施行令等の一部を改正する政令(平成30. 3 .31政令第131号)

・ 法人税法施行令等の一部を改正する政令(平成30. 3 .31政令第132号)

・ 地方法人税法施行令の一部を改正する政令

(平成30. 3 .31政令第133号)

・ 国税徴収法施行令の一部を改正する政令(平成30. 3 .31政令第143号)

・ 外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律施行令の一部を改正する政令(平成30. 3 .31政令第144号)

・ 租税特別措置法施行令等の一部を改正する政令(平成30. 3 .31政令第145号)

・ 復興特別所得税に関する政令の一部を改正する政令(平成30. 3 .31政令第149号)

(省令)

・ 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律の施行に関する省令の一部を改正する省令(平成29.12.28総務省・財務省令第 6 号)

・ 外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律施行規則の一部を改正する省令(平成30. 3 .31総務省・財務

省令第 3 号)

・ 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律の施行に関する省令の一部を改正する省令(平成30. 3 .31

総務省・財務省令第 4 号)

・ 所得税法施行規則の一部を改正する省令(平成30. 3 .31財務省令第12号)

・ 法人税法施行規則の一部を改正する省令(平成30. 3 .31財務省令第13号)

・ 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律に基づく租税条約に基づく認定に関する省令の一部を改正する省令(平成30. 3 .31財務省令第25号)

・ 租税特別措置法施行規則等の一部を改正する省令(平成30. 3 .31財務省令第26号)

・ 復興特別所得税に関する省令の一部を改正する省令(平成30. 3 .31財務省令第30号)

・ 法人税法施行規則の一部を改正する省令(平成30. 4 .13財務省令第35号)(申告書別表関係)

・ 地方法人税法施行規則の一部を改正する省令

(平成30. 4 .13財務省令第36号)(申告書別表関係)

(告示)

・ 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律の施行に関する省令第 9 条の 2 第 2 項の規定に基づき、同項に規定する総務大臣及び財務大臣が定める規定を定める件を廃止する告示(平成30. 3 .31総

務省・財務省告示第 1 号)

一 恒久的施設関連規定の改正

1 恒久的施設の定義の見直し

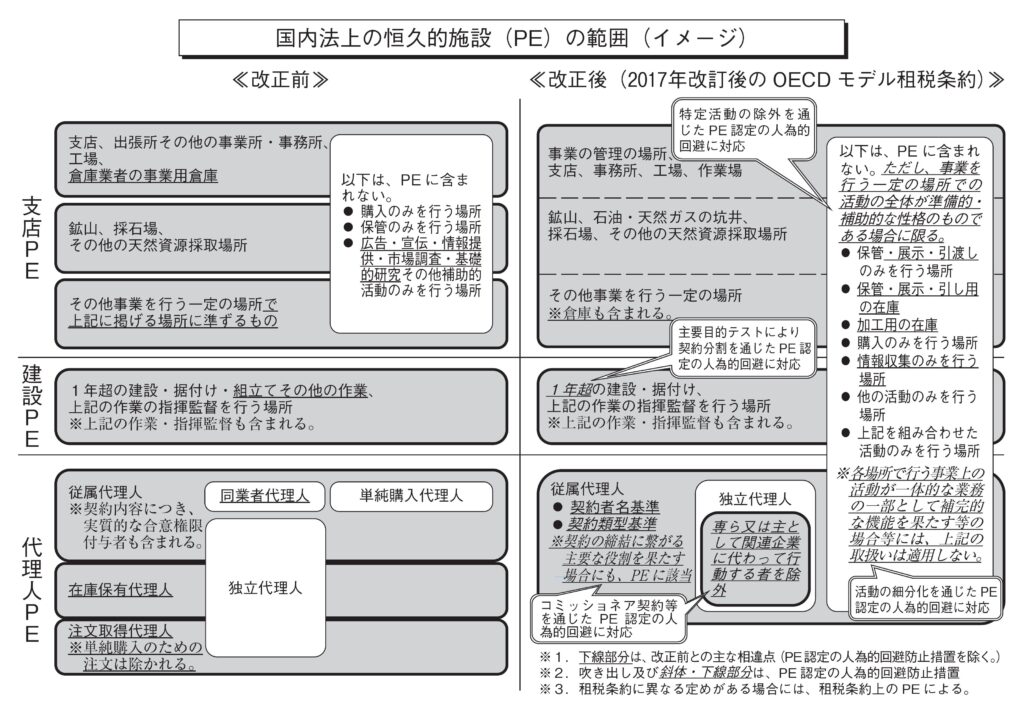

⑴ 改正前の制度の概要

「恒久的施設」とは、次に掲げるものをいいます( 旧所法 2 ①八の四、旧法法 2 十二の十九)。

① 非居住者又は外国法人(以下「非居住者等」といいます。)の国内にある支店、工場その他事業を行う一定の場所(旧所法 2 ①八の四イ、旧法法 2 十二の十九イ)

ここで、支店、工場その他事業を行う一定 の場所とは、具体的には、次に掲げる場所をいます(旧所令 1 の 2 ①、旧法令 4 の 4 ①)。

イ 支店、出張所その他の事業所若しくは事務所、工場又は倉庫(倉庫業者がその事業の用に供するものに限ります。)

ロ 鉱山、採石場その他の天然資源を採取する場所

ハ その他事業を行う一定の場所で上記イ又はロに掲げる場所に準ずるもの

(注) 次に掲げる場所は、上記イからハまでに掲げる場所に含まれないものとされています(旧所令 1 の 2 ②、旧法令 4 の 4 ②)。

イ 非居住者等がその資産を購入する業務のためにのみ使用する一定の場所

ロ 非居住者等がその資産を保管するためにのみ使用する一定の場所

ハ 非居住者等が広告、宣伝、情報の提供、市場調査、基礎的研究その他その事業の 遂行にとって補助的な機能を有する事業 上の活動を行うためにのみ使用する一定 の場所

② 非居住者等の国内にある建設作業場(非居

住者等が国内において建設作業等(建設、据付け、組立てその他の作業又はその作業の指揮監督の役務の提供で 1 年を超えて行われるものをいいます。②において同じです。)を行う場所をいい、その非居住者等の国内におけるその建設作業等を含みます。)(旧所法 2①八の四ロ、旧法法 2 十二の十九ロ)

③ 非居住者等が国内に置く自己のために契約を締結する権限のある者その他これに準ずる者(旧所法 2 ①八の四ハ、旧法法 2 十二の十九ハ)

ここで、自己のために契約を締結する権限のある者その他これに準ずる者とは、具体的には、次に掲げる者(独立代理人を除きます。)をいいます(旧所令 1 の 2 ③、旧法令 4の4 ③)。

イ 従属代理人

非居住者等のために、その事業に関し契 約(その非居住者等が資産を購入するため の契約を除きます。イからハまでにおいて 同じです。)を締結する権限を有し、かつ、これを継続的に又は反復して行使する者(同業者代理人を除きます。)

(注)「同業者代理人」とは、非居住者等の事業と同一又は類似の事業を営み、かつ、その事業の性質上欠くことができない必要に基づきその非居住者等のために契約の締結に係る業務を行う者をいいます(旧所令 1 の 2 ③一、旧法令 4 の 4 ③一)。

ロ 在庫保有代理人

非居住者等のために、顧客の通常の要求 に応ずる程度の数量の資産を保管し、かつ、その資産を顧客の要求に応じて引き渡す者

ハ 注文取得代理人

専ら又は主として一の非居住者(その親族その他その非居住者と特殊の関係のある者を含みます。)又は外国法人(その外国法人の主要な株主等その他その外国法人と特殊の関係のある者を含みます。)のために、継続的に又は反復して、その事業に関し契約を締結するための注文の取得、協議その他の行為のうちの重要な部分をする者なお、上記の「独立代理人」とは、上記イ からハまでに掲げる代理人が、その事業に係る業務を、非居住者等に対して独立して行い、かつ、通常の方法により行う場合におけるこ れらの代理人をいい、租税条約上の「独立代 理人」に相当する規定とされています。

⑵ 改正の背景・趣旨等

非居住者等の外国企業が事業活動によって取得する利得に対しては、国際課税の基本的な原則である、いわゆる「恒久的施設なければ課税なし」の原則により、その非居住者等が国内にある恒久的施設を通じて国内において事業を行わない限り、我が国において課税することができないこととされています(所法 5 ②一、 7 ①三、161①一、法法 4 ③、 9 ①、138①一)。この「恒久的施設なければ課税なし」の原則は、我が国が締結している租税条約や国際標準となる「OECD モデル租税条約」においても採用されているところです。

このように、我が国において外国企業が経済 活動を営む場合、恒久的施設を認定することが、その事業所得への課税の第一歩となります。

しかしながら、国内法における恒久的施設の定義は、昭和37年度税制改正において、我が国が締結していた租税条約の規定の例などを踏まえて定められた骨格が概ね維持されてきており、我が国が締結している租税条約の多くや OECD モデル租税条約における恒久的施設の定義との乖離が大きくなっていました。

また、恒久的施設を巡る国際的な議論として、平成27年10月に取りまとめられた BEPS プロジェクトの最終報告書(行動 7 「恒久的施設認定 の 人 為 的 回 避 の 防 止(Preventing the Artificial Avoidance of Permanent Establish-ment Status)」)において、外国企業が恒久的施設認定されない活動のみをあえて行うこと等により課税を逃れようとする恒久的施設認定の人為的回避を防止する措置を導入すべきであるとの勧告がなされました。

上記の BEPS プロジェクトの最終報告書の内容を踏まえ、平成29年11月に OECD モデル租税条約が改訂されており、また、我が国が同年 6 月に署名した「税源浸食及び利益移転を防止するための租税条約関連措置を実施するための多数国間条約(いわゆる BEPS 防止措置実施条約)」及び我が国が締結した最新の二国間租税条約においても、基本的に、同様の恒久的施設認定の人為的回避に関する規定が採用されています。

そこで、今般の税制改正において、このような恒久的施設を巡る国内外の状況に鑑み、恒久的施設認定を人為的に回避することによる租税回避に対応する等のため、国内法上の恒久的施設の範囲を国際的なスタンダードに合わせることとされました。また、併せて、恒久的施設に係る租税条約と国内法の規定の適用関係も明確化することとされました。

これにより、BEPS 防止措置実施条約等による租税条約での対応と、今般の国内法の見直しによる対応が相まって、我が国においても、恒久的施設認定を人為的に回避することによる租税回避への対応が強化されるものと考えられます。

⑶ 改正の内容

① 恒久的施設認定の人為的回避防止措置の導入

イ コミッショネア契約等を通じた恒久的施設認定の人為的回避防止措置

(イ) BEPS プロジェクトの最終報告書の概要

改訂前の OECD モデル租税条約では、

「①企業(本人)の名で②契約を締結す る」者(③独立代理人を除きます。)が、恒久的施設とされる代理人とされていま した。そこで、①代理人の名で契約を締結する、②契約の締結に繋がる主要な役割を代理人が担い、契約の締結は本人が行う、又は③関連企業を独立代理人とす ることによって、恒久的施設認定を人為 的に回避することが問題視されていまし た。BEPS プロジェクトの最終報告書においては、このような恒久的施設認定の人為的回避を防止するため、次のような勧告がなされました。

- 契約者名基準に加え、「契約類型基準(企業(本人)の物品の販売等に関する契約)」によって恒久的施設とされる代理人を認定する。

- 恒久的施設とされる代理人の活動に、「契約の締結に繋がる主要な役割を担うこと」を追加する。

- 恒久的施設とされる代理人から除外される独立代理人の範囲から、「専ら又は主として関連企業に代わって行動する者」を除外する。

ロ 従属代理人の範囲の見直し

上記イⅰ及びⅱに掲げる恒久的施設認定の人為的回避防止措置を導入する観点から、恒久的施設とされる従属代理人の範囲の見直しが行われました。

具体的には、恒久的施設とされる従属代理人とは、国内において非居住者等に代わって、その事業に関し、反復して次に掲げる契約を締結し、又はその非居住者等によって重要な修正が行われることなく日常的に締結される次に掲げる契約の締結のために反復して主要な役割を果たす者をいうこととされました(所令 1の2 ⑦、法令4の4 ⑦)。

- 非居住者等の名において締結される契約

- 非居住者等が所有し、又は使用の権利を有する財産について、所有権を移転し、又は使用の権利を与えるための契約

- 非居住者等による役務の提供のための契約

(参考) OECDモデル租税条約第 5 条 5 (従属代理人)(仮訳)

5 1 及び 2 の規定にかかわらず、 6 の規定が適用される場合を除くほか、一方の締約国内において企業に代わって行動する者が、そのように行動するに当たって、反復して契約を締結し、又は当該企業によって重要な修正が行われることなく日常的に締結される契約の締結のために反復して主要な役割を果たす場合において、これらの契約が次の⒜から⒞までの規定のいずれかに該当するときは、当該企業は、その者が当該企業のために行う全ての活動について、当該一方の締約国内に恒久的施設を有するものとする。ただし、その者の活動が、 4 に規定する活動であって、事業を行う一定の場所( 4 . 1 の規定が適用されるものを除く。)で行われたとしても 4 の規定により当該一定の場所が恒久的施設であるものとされないようなもののみである場合は、この限りでない。

⒜ 当該企業の名において締結される契約

⒝ 当該企業が所有し、又は使用の権利を有する財産について、所有権を移転し、又は使用の権利を与えるための契約

⒞ 当該企業による役務の提供のための契約

(ハ ) 独立代理人の範囲の見直し

上記(イ)ⅲに掲げる恒久的施設認定の人為的回避防止措置を導入する観点から、恒久的施設とされる従属代理人から除外される独立代理人の範囲の見直しが行われました。

具体的には、独立代理人の範囲から、専ら又は主として一又は二以上の自己と特殊の関係にある者に代わって行動する者が除外されました(所令 1 の 2 ⑧、法令4の4 ⑧)。

ⅰ 「特殊の関係」の意義

上記の「特殊の関係」とは、①一方の者が他方の者を直接又は間接に支配する関係、及び②二の者が同一の者によって直接又は間接に支配される場合におけるその二の者の関係(①の関係を除きます。)をいい、①及び②の関係の例示として、それぞれ次の関係が定められています(所令 1 の 2 ⑨、所規1の2 ①、法令4の4 ⑨、法規3の 4 ①)。

(ⅰ) 一方の者が他方の法人の発行済株式(投資信託及び投資法人に関する法律第 2 条第12項に規定する投資法人にあっては、発行済みの同条第14項に規定する投資口)又は出資(自己が有する自己の株式(投資口を含みます。ⅰにおいて同じです。)又は出資を除きます。)の総数又は総額(以下「発行済株式等」といいます。)の50%を超える数又は金額の株式等(株式又は出資をいいます。以下同じです。)を直接又は間接に保有する関係(いわゆる親子関係)

(ⅱ) 二の法人が同一の者によってそれぞれその発行済株式等の50%を超え る数又は金額の株式等を直接又は間 接に保有される場合における当該二 の法人の関係(いわゆる兄弟関係)

(上記(ⅰ)に掲げる関係に該当するものを除きます。)

ⅱ 株式等の保有割合の算定

上記ⅰⅰの特殊の関係(親子関係)を判定する場合には、一方の者が他方の法人の発行済株式等の50%を超える数又は金額の株式等を直接又は間接に保有するかどうかの判定は、その一方の者のその他方の法人に係る直接保有の株式等の保有割合とその一方の者のその他方の法人に係る間接保有の株式等の保有割合とを合計した割合により行うものとされています(所規 1 の 2

②、法規 3 の 4 ②)。

(注1 )「直接保有の株式等の保有割合」とは、一方の者の有する他方の法人の株式等の数又は金額がその他方の法人の発行済株式等のうちに占める割合をいいます(所規 1 の

2 ②、法規3の4 ②)。

(注2 )「間接保有の株式等の保有割合」とは、次に掲げる場合の区分に応じそれぞれ次に定める割合(次に掲げる場合のいずれにも該当する場合には、それぞれ次に定める割合の合計割合)をいいます(所規 1の2 ③、法規3の4 ③)。

(ⅰ) 他方の法人の株主等である法人の発行済株式等の50%を超える数又は金額の株式等が一方の者により保有されている場合

(いわゆる親子関係)・・その株主等である法人の有するその他方の法人の株式等の数又は金額がその他方の法人の発行済株式等のうちに占める割合(その株主等である法人が二以上ある場合には、その二以上の株主等である法人につきそれぞれ計算した割合の合計割合)

(ⅱ) 他方の法人の株主等である法人(上記ⅰに掲げる場合に該当する株主等である法人を除きます。)と一方の者との間にこれらの者と株式等の保有を通じて連鎖関係にある一又は二以上の法人(以下「出資関連法人」といいます。)が介在している場合(出資関連法人及びその株主等である法人がそれぞれその発行済株式等の50%を超える数又は金額の株式等をその一方の者又は出資関連法人(その発行済株式等の50%を超える数又は金額の株式等がその一方の者又は他の出資関連法人によって保有されているものに限ります。)によって保有されている場合に限ります。)(いわゆる多段階支配関係)・・その株主等である法人の有するその他方の法人の株式等の数又は金額がその他方の法人の発行済株式等のうちに占める割合(その株主等である法人が二以上ある場合には、その二以上の株主等である法人につきそれぞれ計算した割合の合計割合)

(注3) 株式等の保有割合の算定に関する規定(所規 1 の 2 ②、法規 3 の②)は、上記ⅰⅱの直接又は間接に保有される関係の判定について準用することとされています(所規1の2 ④、法規3の4 ④)。

(参考 1 ) OECDモデル租税条約第 5 条 6 (独立代理人)(仮訳)

6 5 の規定は、一方の締約国内において他方の締約国の企業に代わって行動する者が、当該一方の締約国内において独立の代理人として事業を行う場合において、当該企業のために通常の方法で当該事業を行うときは、適用しない。ただし、その者は、専ら又は主として一又は二以上の自己と密接に関連する企業に代わって行動する場合には、当該企業につき、この 6 に規定する独立の代理人とはされない。

(参考 2 ) OECDモデル租税条約第 5 条 8 (「密接に関連する」の意義)(仮訳)

8 この条の規定の適用上、ある者又は企業とある企業とは、全ての関連する事実及び状況に基づいて、一方が他方を支配している場合又は両者が同一の者若しくは企業によって支配されている場合には、密接に関連するものとする。いかなる場合にも、ある者又は企業とある企業とは、一方が他方の受益に関する持分の50%を超えるもの(法人の場合には、当該法人の株式の議決権及び価値の50%又は当該法人の資本に係る受益に関する持分の50%を超えるもの)を直接若しくは間接に所有する場合又は他の者若しくは企業がその者及びその企業の若しくはその二の企業の受益に関する持分の50%を超えるもの(法人の場合には、当該法人の株式の議決権及び価値の50%又は当該法人の資本に係る受益に関する持分の50%を超えるもの)を直接若しくは間接に所有する場合には、密接に関連するものとする。

ロ 特定活動の除外を通じた恒久的施設認定の人為的回避防止措置

(イ) BEPS プロジェクトの最終報告書の概要

改訂前の OECD モデル租税条約では、

①商品の引渡しや購入のみを行う場所等は、その活動が企業の本質的な部分を構成する場合でも恒久的施設認定されないため、事業利得に対する恒久的施設所在地国の課税権が不当に損なわれ、また、

②各場所の活動を恒久的施設認定されない活動に分割することによって、恒久的施設認定を人為的に回避することが問題視されていました。

BEPS プロジェクトの最終報告書においては、このような恒久的施設認定の人為的回避を防止するため、次のような勧告がなされました。

- いかなる活動も準備的・補助的な性格のものでない場合は恒久的施設認定の例外としない。ただし、特定の活動

(例えば物品等の引渡し)についてのみ準備的・補助的な性格のものでない場合に恒久的施設認定の例外としないとすることも可。

ⅱ 上記ⅰに加え、外国企業が一定の場所及び他の場所で行う事業活動が一体的な業務の一部として補完的な機能を果たしている場合には、各場所を一体の場所とみなして恒久的施設認定を行う。

(ロ) 恒久的施設を有するとはされない活動の範囲の見直し

上記(イ)(ⅰ)に掲げる恒久的施設認定の人為的回避防止措置を導入する観点から、恒久的施設を有するとはされない活動の範囲の見直しが行われました。

具体的には、非居住者等の国内における次に掲げる活動の区分に応じそれぞれ次に定める場所は、恒久的施設とされる支店等に含まれないものとされました。ただし、次に掲げる活動(ⅵに掲げる活動にあっては、ⅵの場所における活動の全体)が、その非居住者等の事業の遂行にとって準備的又は補助的な性格のものである場合に限るものとされています(所令1の2 ④、法令4の4 ④)。

- 非居住者等に属する物品又は商品の保管、展示又は引渡しのためにのみ施設を使用すること・・その施設

- 非居住者等に属する物品又は商品の在庫を保管、展示又は引渡しのためにのみ保有すること・・その保有することのみを行う場所

- 非居住者等に属する物品又は商品の在庫を事業を行う他の者による加工のためにのみ保有すること・・その保有することのみを行う場所

- その事業のために物品若しくは商品を購入し、又は情報を収集することの みを目的として、恒久的施設とされる 支店等を保有すること・・その支店等

- その事業のために上記ⅰからⅳまでに掲げる活動以外の活動を行うことの みを目的として、恒久的施設とされる 支店等を保有すること・・その支店等 ⅵ 上記ⅰからⅳまでに掲げる活動及びその活動以外の活動を組み合わせた活 動を行うことのみを目的として、恒久 的施設とされる支店等を保有すること

・・その支店等

(注1 )「恒久的施設とされる支店等」の意義については、下記②ロイをご参照ください。

(注 2 ) 非居住者等が恒久的施設とされる長期建設工事現場等又は従属代理人を有する場合についても、上記と同様の措置が講じられています(所令1 の 2 ④⑥⑦、法令 4 の 4 ④⑥⑦)。なお、「恒久的施設とされる長期建設工事現場等」の意義については、下記②ロロをご参照ください。

(参考) OECDモデル租税条約第 5 条 4 (恒久的施設を有するとはされない活動)(仮訳)

4 1 から 3 までの規定にかかわらず、次の活動を行う場合には、「恒久的施設」に当たらないものとする。ただし、その活動(⒡の規定に該当する場合には、⒡に規定する事業を行う一定の場所における活動の全体)が準備的又は補助的な性格のものである場合に限る。

⒜ 企業に属する物品又は商品の保管、展示又は引渡しのためにのみ施設を使用すること。

⒝ 企業に属する物品又は商品の在庫を保管、展示又は引渡しのためにのみ保有すること。

⒞ 企業に属する物品又は商品の在庫を他の企業による加工のためにのみ保有すること。

⒟ 企業のために物品若しくは商品を購入し、又は情報を収集することのみを目的として、事業を行う一定の場所を保有すること。

⒠ 企業のためにその他の活動を行うことのみを目的として、事業を行う一定の場所を保有すること。

⒡ ⒜から⒠までに規定する活動を組み合わせた活動を行うことのみを目的として、事業を行う一定の場所を保有すること。

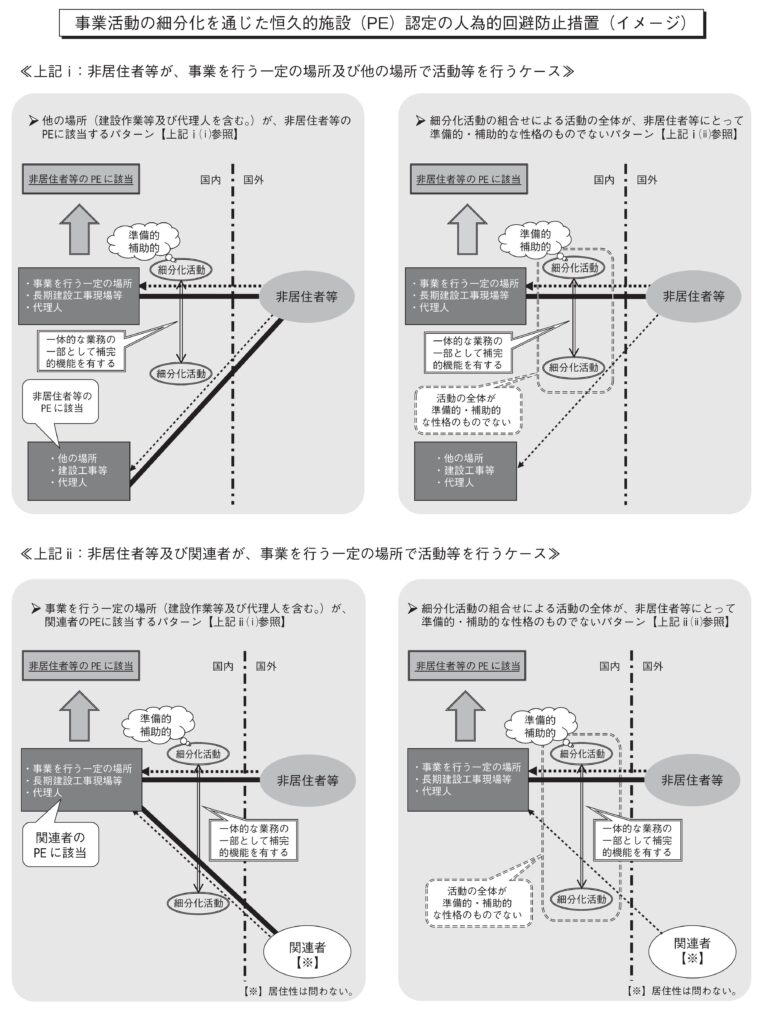

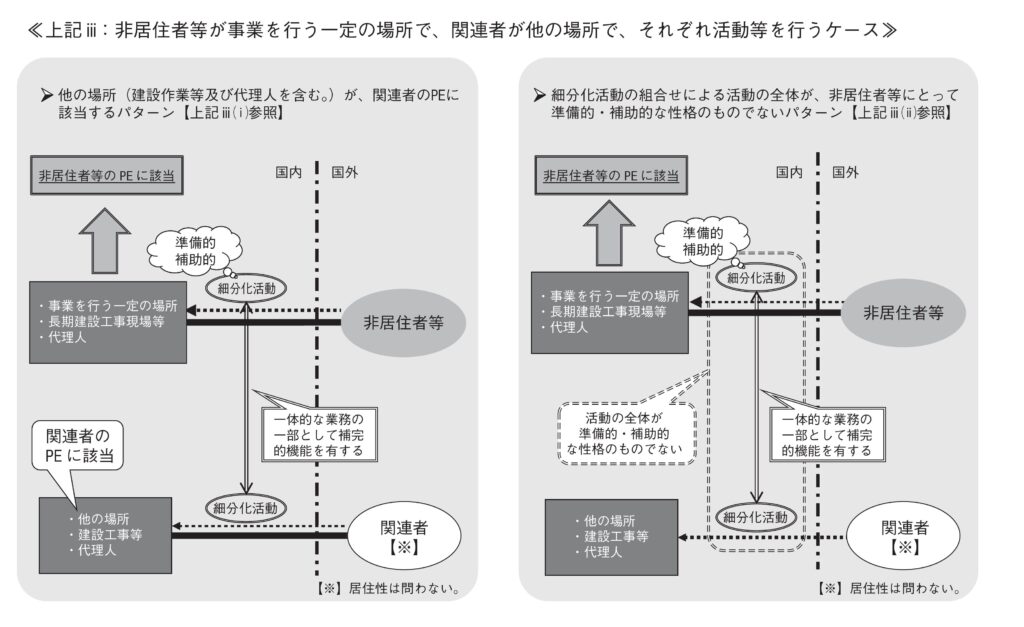

(ハ) 事業活動の細分化を通じた恒久的施設認定の人為的回避防止措置の創設

上記(イ)(ⅱ)に掲げる恒久的施設認定の人為的回避防止措置を導入する観点から、事業活動の細分化を通じた恒久的施設認定の人為的回避防止措置が創設されました。

具体的には、上記ロの取扱いは、次に掲げる場所については、適用しないこととされました(所令 1 の 2 ⑤、法令 4 の4 ⑤)。

- 恒久的施設とされる支店等(国内にあるものに限ります。以下ⅲまでにおいて「事業を行う一定の場所」といいます。)を使用し、又は保有する非居住者等がその事業を行う一定の場所において事業上の活動を行う場合において、次に掲げる要件のいずれかに該当するときにおけるその事業を行う一定の場所。ただし、その非居住者等がその事業を行う一定の場所において行う事業上の活動及びその非居住者等(国内においてその非居住者等に代わって活動をする場合におけるその活動をする者(ⅰにおいて「代理人」といいます。)を含みます。)がその事業を行う一定の場所以外の場所(国内にあるものに限ります。ⅰ及びⅲにおいて「他の場所」といいます。)において行う事業上の活動(ⅱにおいて「細分化活動」といいます。)が一体的な業務の一部として補完的な機能を果たすときに限ります。

(ⅰ) 当該他の場所(当該他の場所においてその非居住者等が行う建設工事等及びその非居住者等に係る代理人を含みます。)がその非居住者等の恒久的施設に該当すること。

(ⅱ) その細分化活動の組合せによる活動の全体がその事業の遂行にとって準備的又は補助的な性格のものでないこと。 - 事業を行う一定の場所を使用し、又は保有する非居住者等及びその非居住者等と特殊の関係にある者(国内においてその者に代わって活動をする場合におけるその活動をする者(ⅰ及びⅲ ⅰにおいて「代理人」といいます。)を含みます。以下ⅲまでにおいて「関連者」といいます。)がその事業を行う一定の場所において事業上の活動を行う場合において、次に掲げる要件のいずれかに該当するときにおけるその事業を行う一定の場所。ただし、その非居住者等及びその関連者がその事業を行う一定の場所において行う事業上の活動(ⅱにおいて「細分化活動」といいます。)がこれらの者による一体的な業務の一部として補完的な機能を果たすときに限ります。

(ⅰ)その事業を行う一定の場所(その事業を行う一定の場所においてその関連者(代理人を除きます。ⅰにおいて同じです。)が行う建設工事等及びその関連者に係る代理人を含みます。)がその関連者の恒久的施設(その関連者が居住者又は内国法人である場合にあっては、恒久的施設 に相当するもの)に該当すること。

(ⅱ) その細分化活動の組合せによる活動の全体がその非居住者等の事業の 遂行にとって準備的又は補助的な性格のものでないこと。 - 事業を行う一定の場所を使用し、又は保有する非居住者等がその事業を行う一定の場所において事業上の活動を行う場合で、かつ、その非居住者等に係る関連者が他の場所において事業上の活動を行う場合において、次に掲げる要件のいずれかに該当するときにおけるその事業を行う一定の場所。ただし、その非居住者等がその事業を行う一定の場所において行う事業上の活動及びその関連者が当該他の場所において行う事業上の活動((ⅱ)において「細分化活動」といいます。)がこれらの者による一体的な業務の一部として補完的な機能を果たすときに限ります。

(ⅰ) 当該他の場所(当該他の場所においてその関連者(代理人を除きます。 ⅰにおいて同じです。)が行う建設 工事等及びその関連者に係る代理人 を含みます。)がその関連者の恒久 的施設(その関連者が居住者又は内 国法人である場合にあっては、恒久 的施設に相当するもの)に該当する こと。

(ⅱ) その細分化活動の組合せによる活動の全体がその非居住者等の事業の遂行にとって準備的又は補助的な性格のものでないこと。

(注1) 非居住者等が恒久的施設とされる長期建設工事現場等又は従属代理人を有する場合についても、上記と同様の措置が講じられています(所令 1の2 ⑥⑦、法令4の4 ⑥⑦)。

(注2 )「建設工事等」の意義については下記ハ(ロ)を、「特殊の関係」の意義については上記イ(ハ)ⅰ及びⅱを、それぞれご参照ください(所令 1 の 2 ③⑨、

所規 1 の 2 ①、法令 4 の 4 ③⑨、法規3の4 ①)。

(参考) OECDモデル租税条約第 5 条 4 . 1 (事業活動の細分化への対抗)(仮訳)

- . 1 4 の規定は、事業を行う一定の場所を使用し、若しくは保有する企業又は当該企業と密接に関連する企業が当該一定の場所又は当該一定の場所が存在する締約国内の他の場所において事業活動を行う場合において、次の⒜又は⒝の規定に該当するときは、当該一定の場所については、適用しない。ただし、当該企業及び当該企業と密接に関連する企業が当該一定の場所において行う事業活動又は当該企業若しくは当該企業と密接に関連する企業が当該一定の場所及び当該他の場所において行う事業活動が、一体的な業務の一部として補完的な機能を果たす場合に限る。

⒜ この条の規定に基づき、当該一定の場所又は当該他の場所が当該企業又は当該企業と密接に関連する企業の恒久的施設を構成すること。

⒝ 当該企業及び当該企業と密接に関連する企業が当該一定の場所において行う活動の組合せ又は当該企業若しくは当該企業と密接に関連する企業が当該一定の場所及び当該他の場所において行う活動の組合せによる活動の全体が準備的又は補助的な性格のものではないこと。

ハ 契約分割を通じた恒久的施設認定の人為的回避防止措置

(イ) BEPS プロジェクトの最終報告書の概要

改訂前の OECD モデル租税条約では、 12月未満となるよう契約を分割すること によって、恒久的施設認定を人為的に回 避することが問題視されていました。

BEPS プロジェクトの最終報告書においては、このような恒久的施設認定の人為的回避を防止するため、「主要目的テスト規定(PPT:Principal Purpose-Test)」を追加することが勧告されました。

(注) ただし、BEPSプロジェクトの最終報告書においては、PPTに代えて、関連企業が、企業と同じ建設工事現場等において、関連する活動を30日を超える期間行う場合には、これらの期間を合計して12月基準を判定する旨の規定を追加することも許容されています。

(ロ) 契約分割を通じた恒久的施設認定の人為的回避防止措置の創設

上記イに掲げる恒久的施設認定の人為的回避防止措置を導入する観点から、 PPT による契約分割を通じた恒久的施設認定の人為的回避防止措置が創設されました。

具体的には、恒久的施設とされる長期建設工事現場等の期間要件について、二以上に分割をして建設若しくは据付けの工事又はこれらの指揮監督の役務の提供(以下「建設工事等」といいます。)に係る契約が締結されたことにより非居住者等の国内におけるその分割後の契約に係る建設工事等(以下「契約分割後建設工事等」といいます。)が 1 年を超えて行われないこととなったとき(その契約分割後建設工事等を行う場所(その契約分割後建設工事等を含みます。)を恒久的施設とされる長期建設工事現場等に該当しないこととすることがその分割の主たる目的の一つであったと認められるときに限ります。)におけるその契約分割後建設工事等が 1 年を超えて行われるものであるかどうかの判定は、その契約分割後建設工事等の期間に国内におけるその分割後の他の契約に係る建設工事等の期間(その契約分割後建設工事等の期間と重複する期間を除きます。)を加算した期間により行うものとすることとされました。ただし、この取扱いは、正当な理由に基づいて契約を分割したときは、この限りでないこととされています(所令 1の2 ③、法令4の4 ③)。

(注) 外国居住者等所得相互免除法上の国内事業所等とされる長期建設工事現場等の期間要件についても、上記と同趣旨の人為的回避防止措置が創設されています(所得相互免除令 4 ③)。

② 租税条約上の恒久的施設の定義と異なる場合の調整規定の整備等

イ 租税条約上の恒久的施設の定義と異なる場合の調整規定の整備

一般的に、条約と国内法の関係については、我が国の法体系上、条約が優先することとされていますが、恒久的施設の定義については、租税条約と国内法の規定に乖離が生じた場合にどのような適用関係となるか、これまで、租税条約や国内法において明確な規定は置かれていませんでした。

こうした中、我が国が締結する租税条約上の恒久的施設の定義は、条約交渉の結果として定まり、国内法で一義的に定めることは困難であることから、今般、国内法上の恒久的施設の定義を見直すに当たり、租税条約において異なる定めがある場合にはそれが優先されることを明確化するための調整規定が整備されました。

具体的には、我が国が締結した租税条約において、国内法上の恒久的施設と異なる定めがある場合には、その租税条約の適用を受ける非居住者等については、その租税条約において恒久的施設と定められたもの(国内にあるものに限ります。)を国内法上の恒久的施設とすることとされました(所法 2 ①八の四ただし書、法法 2 十二の十九ただし書)。

(注1) 租税条約上の恒久的施設は、基本的に、OECDモデル租税条約第 5 条(恒久的施設)のような「恒久的施設」の定義等に関する規定において定められていますが、我が国が締結している租税条約の中には、「恒久的施設」の定義等に関する規定以外の箇所において恒久的施設について定めているものもあり、このようなものも含めて上記の調整規定が適用されるものと考えられます。

(注2) 恒久的施設に係る租税条約と国内法

の規定の適用関係が明確化されることに併せて、外国居住者等所得相互免除法第 2 章の規定が「日台民間租税取決め」に規定された内容を実施するために整備されたものであり、これにより台湾との間に租税条約に相当する枠組みが構築されていることを踏まえ、同章において同取決め上の「恒久的施設」に相当するものとして定義されている「国内事業所等」についても、上記と同趣旨の調整規定として、「国内事業所等に関する所得税法等の特例」が創設されました(所得相互免除法 4 の2 )。

これにより、外国居住者等については、所得税法・法人税法上の「恒久的施設」の定義を「国内事業所等」に置き換えた上で、所得税法、法人税法及び租税特別措置法その他の所得税・法人税に関する法令の規定のほか、外国居住者等所得相互免除法第2章の規定を適用することとなり、租税条約の相手国居住者等における取扱いと同様の枠組みが構築されることとなります。

(注3) 租税条約上の恒久的施設の定義と異なる場合の調整規定が整備されたことに伴い、組合契約に基づく利益に係る所得税及び復興特別所得税の免除を受ける者の届出手続が廃止されています(旧実特規 1 の 2 、復興所規 8 ④一)。

ロ その他の改正

国内法上の恒久的施設の範囲を国際的なスタンダードに合わせる見直しを行うに当たり、国内法特有の規定について、次のとおり見直しを行うこととされました。

(イ) 恒久的施設とされる支店等の範囲の見直し

恒久的施設とされる支店等について、 これまで、恒久的施設に該当する「事業 を行う一定の場所」は、上記⑴①ハのと おり、「上記⑴①イ又はロに掲げる場所 に準ずるもの」に限定されており、例え ば、倉庫業者がその事業の用に供する倉 庫以外の国内にある倉庫などは上記⑴① イ又はロに掲げる場所に準ずるものに該 当しない限り、恒久的施設とされる支店 等には該当しないこととされていました。

そこで、今般の税制改正において、恒 久的施設とされる支店等の範囲について、

「事業を行う一定の場所」は全て恒久的施設とされる支店等に該当することとするなど、OECD モデル租税条約上の恒久的施設に沿った規定に見直すこととされました。

具体的には、恒久的施設とされる支店等とは、国内にある次に掲げる場所をいうこととされました(所令 1 の 2 ①、法令4の4 ①)。

- 事業の管理を行う場所、支店、事務所、工場又は作業場

- 鉱山、石油又は天然ガスの坑井、採石場その他の天然資源を採取する場所

- その他事業を行う一定の場所

(ロ) 恒久的施設とされる長期建設工事現場等の範囲の見直し

恒久的施設とされる長期建設工事現場等の範囲を、非居住者等の国内にある長期建設工事現場等(非居住者等が国内において長期建設工事等(建設若しくは据付けの工事又はこれらの指揮監督の役務の提供で 1 年を超えて行われるものをいいます。以下同じです。)を行う場所をいい、非居住者等の国内における長期建設工事等を含みます。)に限定することとし、OECD モデル租税条約上の恒久的施設に沿った規定に見直すこととされました(所法 2 ①八の四ロ、所令 1 の 2②、法法 2 十二の十九ロ、法令 4 の 4 ②)。

(注) なお、組立て又はその指揮監督の役務の提供を行う場所(これらの作業を含みます。)につき、租税条約において恒久的施設とされる場合には、上記イの「租税条約上の恒久的施設の定義と異なる場合の調整規定」の適用により、引き続き国内法上も恒久的施設とされることとなります。

(ハ) 恒久的施設とされる代理人の範囲の見直し

恒久的施設とされる代理人について、その範囲から在庫保有代理人及び注文取得代理人を除外するとともに、従属代理人の範囲から同業者代理人を除外する措置を廃止することとし、OECD モデル租税条約上の恒久的施設に沿った規定に見直すこととされました(旧所令 1 の 2③各号、旧法令 4 の 4 ③各号)。

(注) なお、在庫保有代理人又は注文取得代理人につき、租税条約において恒久的施設とされる場合には、上記イの「租税条約上の恒久的施設の定義と異なる場合の調整規定」の適用により、引き続き国内法上も恒久的施設とされることとなります。

⑷ 適用関係

① 非居住者の所得税に関する適用関係

上記⑶の改正(非居住者の所得税に係る部分に限ります。)は、平成31年分以後の所得税又は同年 1 月 1 日以後に支払を受けるべき所得税法第212条第 1 項に規定する国内源泉所得について適用し、平成30年分以前の所得税又は同日前に支払を受けるべき同項に規定する国内源泉所得については、従前どおりとされています(改正法附則 3 ①)。

② 外国法人の所得税に関する適用関係

上記⑶の改正(外国法人の所得税に係る部 分に限ります。)は、平成31年 1 月 1 日以後 に開始する事業年度において支払を受けるべ き所得税法第 5 条第 2 項第 2 号に規定する外 国法人課税所得について適用し、同日前に開 始した事業年度において支払を受けるべき同 号に規定する外国法人課税所得については、 従前どおりとされています(改正法附則 3 ②)。

③ 外国法人の法人税に関する適用関係

上記⑶の改正(外国法人の法人税に係る部分に限ります。)は、外国法人の平成31年 1月 1 日以後に開始する事業年度の所得に対する法人税について適用し、外国法人の同日前に開始した事業年度の所得に対する法人税については、従前どおりとされています(改正法附則21①)。

(注) 上記のほか、旧恒久的施設を有していた非居住者等(平成30年12月31日において旧恒久的施設(旧所法 2 ①八の四、旧法法 2 十二の十九)を有していた非居住者等であって、新恒久的施設(所法 2 ①八の四、法法 2 十二の十九)に該当するものを有していなかったものをいいます。)又は旧恒久的施設を有していなかった外国法人(同日において旧恒久的施設を有していなかった外国法人であって、新恒久的施設に該当するものを有していたものをいいます。)に係る所得税法・法人税法等の規定の適用について所要の経過措置が設けられています(改正法附則 3 ③~⑤、21②~④、改正所令附則 2 、改正法令附則 4 )。

1 恒久的施設の定義の見直しに伴う所要の改正

⑴ 外国組合員に対する課税の特例の改組

① 改正前の制度の概要イ 制度の概要

投資組合契約を締結している組合員である非居住者等(以下「外国組合員」といいます。)で、投資組合の有限責任組合員である者は、一定の要件の下、その投資組合契約に基づいて行う事業につき恒久的施設を有しない非居住者等とみなすこととされています(旧措法41の21①、67の16①)。

その結果、本特例の適用を受ける外国組 合員は、恒久的施設帰属所得(所法161①、法法138①)及び組合事業から生ずる利益 の配分(所法161①四)を有しなくなるこ とから、多くの場合に申告納税が不要とな り(所法164①二)、また、組合事業から生 ずる利益の配分に対する源泉徴収も行われ ないこととなります(所法212①)。

ロ 適用要件

外国組合員は、次に掲げる全ての要件を満たす場合に本特例の適用を受けることができることとされています(旧措法41の21

①一~五、67の16①)。

イ 投資組合契約によって成立する投資組合の有限責任組合員であること。

ロ 投資組合契約に基づいて行う事業に係る業務の執行を行わないこと。

ハ 投資組合契約に係る組合財産に対する持分割合が25%に満たないこと。

ニ 投資組合の無限責任組合員と特殊の関係のある者でないこと。

ホ 投資組合契約に基づいて恒久的施設を 通じて事業を行っていないとしたならば、恒久的施設帰属所得を有しないこととな ること。

ハ 適用要件の判定時期

本特例の適用を受けようとする外国組合員は、原則として、上記ロの適用要件を投 資組合契約の締結の日から継続して満たしている必要があります(旧措法41の21③)。また、本特例の適用を受けている外国組 合員が適用要件を満たさなくなった場合には、その満たさなくなった日以後は、たとえその後に再び適用要件を満たすこととなった場合であっても、特例適用投資組合の解散の日又はその外国組合員がその特例適用投資組合から脱退することなどによりその組合員でなくなる日までは、本特例の適用を受けることができなくなります(旧措法41の21④、旧措令26の30⑩)。

なお、複数の投資組合契約について本特例の適用を受けている場合に、そのいずれかの投資組合契約について本特例の適用要件を満たさなくなると、他の投資組合契約についても第 5 号要件(上記ロホに掲げる要件をいいます。以下同じです。)を満たさなくなるため本特例の適用を受けることができないこととなります。

ニ 適用手続

(イ) 特例適用申告書の提出

本特例の適用を受けようとする外国組合員は、本特例の適用対象となる投資組合契約に係る契約書の写しを添付した特例適用申告書を税務署長に提出しなければなりません(旧措法41の21③、67の16②、旧措規19の12①②、22の19の 2 ①)。

(ロ) 適用期間

本特例は、特例適用申告書を提出した日以後の期間について適用されます(旧措法41の21③)。

ホ 特例適用届出書の提出

本特例の適用を受ける外国組合員は、総合課税に係る所得税の課税標準又は各事業年度の所得に対する法人税の課税標準とされないこととなる国内源泉所得を有する場合には、次に掲げる事項を記載した書類(以下「特例適用届出書」といいます。)を、その国内源泉所得に係る所得の金額を有することとなった日の属する年の翌年 3 月15日又はその有することとなった日を含む事業年度に係る法人税の申告書の提出期限までに、納税地の所轄税務署長に提出しなければなりません(旧措法41の21⑨、67の16③、旧措令26の30⑭、39の33①、旧措規19の12⑬、22の19の 2 ②)。

(イ) 特例適用届出書を提出する者の氏名・名称、住所・本店所在地等

(ロ) 特例適用申告書及び変更申告書の提出年月日

ハ 特例適用投資組合の名称、事務所の所在地等、配分の取扱者の氏名・名称

ニ 本特例の適用により総合課税に係る所得税の課税標準又は各事業年度の所得に対する法人税の課税標準とされないこととなる国内源泉所得の種類及び金額

ホ その他参考となるべき事項

② 改正の内容

上記 1 ⑶②イの「租税条約上の恒久的施設の定義と異なる場合の調整規定の整備」を踏まえ、外国組合員に対する課税の特例について、これまでの「恒久的施設を有しないものとみなす措置」から、「恒久的施設帰属所得に対する所得税及び法人税を非課税とする措置」に改組されました。

なお、今般の改正においては、その趣旨に鑑み、改正後においても、基本的に、適用対象者、適用要件及び適用手続といった本特例の仕組みのほか、旧制度における本特例の適用を受けていた外国組合員に係る課税上の取扱いを維持することとされています。

イ 所得税の特例

(イ) 非課税の対象となる所得

本特例の適用により非課税となる所得は、次に掲げる外国組合員の区分に応じそれぞれ次に定める国内源泉所得で投資組合契約に係る恒久的施設に帰せられるものとされました(措法41の21①)。

- 非居住者である外国組合員・・所得税法第161条第 1 項第 1 号及び第 4 号

に掲げる国内源泉所得(同項第 2 号、第 3 号、第 5 号から第11号まで及び第 13号から第17号までに掲げる国内源泉所得に該当するものを除きます。)

(注) 外国組合員である非居住者につき 対象国内源泉所得(本特例の適用に より非課税となる上記の国内源泉所 得をいいます。(注)において同じ です。)に対する所得税が非課税と されることの対称的な取扱いとして、その非居住者のその年分の特例適用 組合事業(その非居住者が締結して いる本特例の適用に係る投資組合契 約に基づいて恒久的施設を通じて行 う事業をいいます。イにおいて同じです。)から生ずる対象国内源泉所 得に係る次に掲げる金額は、所得税 法その他所得税に関する法令の規定 の適用については、ないものとみな すこととされています(措法41の21②、措令26の30⑩)。

(ⅰ) 配当所得の金額、不動産所得の金額、事業所得の金額、山林所得の金額、譲渡所得の金額、雑所得の金額、上場株式等に係る配当所得等の金額(措法 8 の 4 ①)、土地等に係る事業所得等の金額(措法28の 4 ①)、長期譲渡所得の金額(措法31①)、短期譲渡所得の金額(措法32①)、一般株式等に係る譲渡所得等の金額(措法37の 10①)、上場株式等に係る譲渡所得等の金額(措法37の11①)及び先物取引に係る雑所得等の金額(措法41の14①)の計算上生じた損失の金額に相当する金額

(ⅱ) 一時所得に係る総収入金額に算入すべき金額がその一時所得に係る支出した金額(所法34②)に算入すべき金額の合計額に満たない場合におけるその満たない部分の金額に相当する金額

ⅱ 外国法人である外国組合員・・所得税法第161条第 1 項第 4 号に掲げる国内源泉所得

(ロ) 第 5 号要件の見直し

第 5 号要件について、投資組合契約(外国組合員が既に特例(措法41の21①、 67の16①)の適用を受けている場合には、その投資組合契約以外のその外国組合員 が締結しているその適用に係る投資組合 契約を含みます。)に基づいて恒久的施 設を通じて事業を行っていないとしたな らば、恒久的施設帰属所得を有しないこ ととなることに見直すこととされました(措法41の21①五)。

(ハ) 旧制度における本特例の適用を受けていた外国組合員に係る課税上の取扱いの維持

- 本特例の適用がある場合における外国組合員である非居住者が有する恒久的施設帰属所得(所得税法第161条第 1 項第 2 号、第 3 号、第 5 号から第11号まで及び第13号から第17号までに掲げる国内源泉所得に該当するものに限ります。)で特例適用組合事業に係る恒久的施設に帰せられるものは、恒久的施設帰属所得に該当しないものとみなして、同法その他所得税に関する法令の規定を適用することとされました(措法41の21③)。なお、上記の「恒久的施設帰属所得に該当しないものとみなされる」対象とされる所得は、恒久的施設を有しない非居住者の総合課税又は分離課税の対象となる国内源泉所得であり(所法 164①二②二)、したがって、これらの所得を恒久的施設帰属所得に該当しないものとみなすことにより、改正後においても、これらの所得に対する旧制度における本特例の適用を受けていた外国組合員である非居住者に係る課税上の取扱いが維持されることとなります。

- 本特例の適用がある場合には、旧制 度における本特例の適用を受けていた 外国組合員に係る課税上の取扱いを維 持する観点から、次に掲げる租税特別 措置法及び所得税法の規定については、本特例の適用を受ける非居住者等につ いての適用がないこととされました(措法41の21⑪各号、措令26の30⑱各号、措規19の12⑭二~四)。

(ⅰ)租税特別措置法の規定

・ 租税特別措置法第 3 条の 2 (利子所得等に係る支払調書の特例)

・ 租税特別措置法第 8 条の 4 第 4項から第 7 項まで(上場株式等に係る配当所得等の課税の特例)

・ 租税特別措置法第 9 条の 4 の 2第 2 項から第 6 項まで(上場証券投資信託等の償還金等に係る課税の特例)

・ 租税特別措置法第 9 条の 8 (非課税口座内の少額上場株式等に係る配当所得の非課税)

・ 租税特別措置法第 9 条の 9 (未成年者口座内の少額上場株式等に係る配当所得の非課税)

・ 租税特別措置法第37条の11の 2

(特定管理株式等が価値を失った場合の株式等に係る譲渡所得等の課税の特例)

・ 租税特別措置法第37条の11の 3(特定口座内保管上場株式等の譲渡等に係る所得計算等の特例)

・ 租税特別措置法第37条の11の 4(特定口座内保管上場株式等の譲渡による所得等に対する源泉徴収等の特例)

・ 租税特別措置法第37条の11の 5(確定申告を要しない上場株式等の譲渡による所得)

・ 租税特別措置法第37条の11の 6(源泉徴収選択口座内配当等に係る所得計算及び源泉徴収等の特例)

・ 租税特別措置法第37条の12の 2(上場株式等に係る譲渡損失の損益通算及び繰越控除)

・ 租税特別措置法第37条の13(特定中小会社が発行した株式の取得に要した金額の控除等)

・ 租税特別措置法第37条の13の 2(特定中小会社が発行した株式に係る譲渡損失の繰越控除等)

・ 租税特別措置法第37条の14(非課税口座内の少額上場株式等に係る譲渡所得等の非課税)

・ 租税特別措置法第37条の14の 2(未成年者口座内の少額上場株式等に係る譲渡所得等の非課税)

・ 租税特別措置法第41条の11(内国法人等に対して支払う定期積金の給付補塡金等に係る支払調書の特例)

・ 租税特別措置法第41条の12の 2第 8 項から第13項まで(割引債の差益金額に係る源泉徴収等の特例)

・ 租税特別措置法第41条の13の 2第 2 項(割引債の償還差益等に係る国内源泉所得の課税の特例)

・ 租税特別措置法第41条の14(先物取引に係る雑所得等の課税の特例)

・ 租税特別措置法第41条の15(先物取引の差金等決済に係る損失の繰越控除)

・ 租税特別措置法第41条の19(特定新規中小会社が発行した株式を取得した場合の課税の特例)

・ 租税特別措置法施行令第26条の 9 第 6 項及び第 7 項(懸賞金付預貯金等の懸賞金等の分離課税等)

(ⅱ)所得税法の規定

・ 所得税法第166条(申告、納付及び還付)において準用する同法第112条第 2 項(内部取引(同法第161条第 1 項第 1 号に規定する内部取引をいいます。ⅱにおいて同じです。)に該当する取引に係る部分に限ります。)(予定納税額の減額の承認の申請手続)

・ 所得税法第166条(申告、納付及び還付)において準用する同法第145条第 2 号(内部取引に該当する取引に係る部分に限ります。)(青色申告の承認申請の却下)

・ 所得税法第166条(申告、納付及び還付)において準用する同法第148条第 1 項(内部取引に該当する取引に係る部分に限ります。)(青色申告者の帳簿書類)及び所得税法施行規則第67条(申告、納付及び還付)において準用する同令第57条第 1 項(内部取引に該当する取引に係る部分に限ります。)(取引の記録等)

・ 所得税法第166条(申告、納付及び還付)において準用する同法第150条第 1 項第 3 号(内部取引に該当する取引に係る部分に限ります。)( 青色申告の承認の取消し)

・ 所得税法第166条の 2 第 2 項(恒久的施設に係る取引に係る文書化)

・ 所得税法第180条(恒久的施設を有する外国法人の受ける国内源泉所得に係る課税の特例)

・ 所得税法第212条第 1 項(同法第180条第 1 項(恒久的施設を有する外国法人の受ける国内源泉所得に係る課税の特例)に係る部分に限ります。)(源泉徴収義務)

・ 所得税法第214条(源泉徴収を要しない非居住者の国内源泉所得)

・ 所得税法第225条第 1 項(第10号又は第12号から第14号までに係る部分に限ります。)(支払調書及び支払通知書)及び所得税法施行規則第84条の 2 第 1 項(定期積金の給付補塡金等の支払調書)

・ 所得税法第232条(内部取引に該当する取引に係る部分に限ります。)(事業所得等を有する者の帳簿書類の備付け等)及び所得税法施行規則第102条第 7 項(内部取引に該当する取引に係る部分に限ります。)(事業所得等に係る取引に関する帳簿の記録の方法及び帳簿書類の保存)

ⅲ 本特例の適用がある場合には、旧制度における本特例の適用を受けていた外国組合員である非居住者に係る課税上の取扱いを維持する観点から、国外支配株主等に係る負債の利子等の課税の特例(措法66の 5 )の対象外とされる課税対象所得の範囲から、本特例の適用を受ける非居住者の恒久的施設帰属所得のうち本特例により非課税とされる所得が除外されました(措規19の 12⑭一)。

(ニ) 特例適用届出書の廃止

特例適用届出書は、廃止することとされました(旧措法41の21⑨)。

ロ 法人税の特例

(イ) 非課税の対象となる所得

本特例の適用により非課税となる所得は、恒久的施設帰属所得(法人税法第 138条第 1 項第 2 号から第 6 号までに掲げる国内源泉所得に該当するもの並びに所得税法第161条第 1 項第 8 号から第11号まで及び第13号から第16号までに掲げる国内源泉所得に該当するものを除きます。)で投資組合契約に係る恒久的施設に帰せられるものとされました(措法67の16①)。

(注) 外国組合員である外国法人につき対象国内源泉所得(本特例の適用により非課税となる上記の恒久的施設帰属所得をいいます。(注)において同じです。)に対する法人税が非課税とされることの対称的な取扱いとして、その外国法人のその事業年度の特例適用組合事業(その外国法人が締結している本特例の適用に係る投資組合契約に基づいて恒久的施設を通じて行う事業をいいます。ロにおいて同じです。)から生ずる対象国内源泉所得に係る所得の金額の計算上損金の額に算入すべき金額が益金の額に算入すべき金額を超える場合におけるその超える部分の金額に相当する金額は、法人税法その他法人税に関する法令の規定の適用については、ないものとみなすこととされています(措法67の16②、措令39の33①)。

(ロ) 第 5 号要件の見直し

第 5 号要件について、投資組合契約(外国組合員である外国法人が既に本特例の適用を受けている場合には、その投資組合契約以外のその外国法人が締結しているその適用に係る投資組合契約を含みます。)に基づいて恒久的施設を通じて事業を行っていないとしたならば、恒久的施設帰属所得を有しないこととなることに見直すこととされました(措法67の16①)。

(ハ) 旧制度における本特例の適用を受けていた外国組合員に係る課税上の取扱いの維持

- 本特例の適用がある場合における外国組合員である外国法人が有する恒久的施設帰属所得(法人税法第138条第 1 項第 2 号から第 6 号までに掲げる国内源泉所得に該当するもの並びに所得税法第161条第 1 項第 8 号から第11号まで及び第13号から第16号までに掲げる国内源泉所得に該当するものに限ります。)で特例適用組合事業に係る恒久的施設に帰せられるものは、恒久的施設帰属所得に該当しないものとみなして、法人税法、租税特別措置法その他法人税に関する法令の規定を適用することとされました(措法67の16③)。なお、上記の「恒久的施設帰属所得に該当しないものとみなされる」対象とされる所得は、恒久的施設を有しない外国法人の所得税の課税標準又は法人税の課税標準となる国内源泉所得であり(所法178、法法141二)、したがって、これらの所得を恒久的施設帰属所得に該当しないものとみなすことにより、改正後においても、これらの所得に対する旧制度における本特例の適用を受けていた外国組合員である外国法人に係る課税上の取扱いが維持されることとなります。

- 本特例の適用がある場合には、旧制

度における本特例の適用を受けていた外国組合員である外国法人に係る課税上の取扱いを維持する観点から、次に掲げる法人税法の規定については、本特例の適用を受ける外国法人についての適用がないこととされました(措法 67の16⑤各号、措規22の19の 2 ②二・

三)。

・ 法人税法第146条第 1 項(青色申告)において準用する同法第123条第 2 号(内部取引(同法第138条第

1 項第 1 号に規定する内部取引をいいます。ⅱにおいて同じです。)に該当する取引に係る部分に限ります。)(青色申告の承認申請の却下)及び法人税法施行規則第62条(青色申告)において準用する同令第53条

(内部取引に該当する取引に係る部分に限ります。)(青色申告法人の決算)

・ 法人税法第146条の 2 第 2 項(恒久的施設に係る取引に係る文書化)

・ 法人税法第150条の 2 第 1 項(内部取引に該当する取引に係る部分に限ります。)(帳簿書類の備付け等)及び法人税法施行規則第66条第 1 項

(内部取引に該当する取引に係る部分に限ります。)(取引に関する帳簿及びその記載事項等)

- 本特例の適用がある場合には、旧制度における本特例の適用を受けていた外国組合員である外国法人に係る課税上の取扱いを維持する観点から、恒久的施設を有する外国法人に係る確定申告書の提出を要しない場合(法法144の 6 ①)及び外国普通法人となった旨の届出書の提出を要しない場合(法法 149①)における非課税規定(法令203①、211①)の対象に、本特例が追加されました(措令39の33⑤)。

- 本特例の適用がある場合には、旧制度における本特例の適用を受けていた外国組合員である外国法人に係る課税上の取扱いを維持する観点から、国外関連者との取引に係る課税の特例(措法66の 4 )の対象外とされる恒久的施設帰属所得に係る取引から本特例の適用を受ける外国法人の恒久的施設帰属所得に係る取引が、国外支配株主等に係る負債の利子等の課税の特例(措法 66の 5 )の対象外とされる課税対象所得の範囲から本特例の適用を受ける外国法人の恒久的施設帰属所得のうち本特例により非課税とされる所得が、それぞれ除外されました(措規22の19の 2 ②一)。

ニ 特例適用届出書の廃止

特例適用届出書は、廃止することとされました(旧措法67の16③)。

③ 適用関係

イ 所得税の特例に関する適用関係

(イ) 上記②イの改正は、外国組合員である 非居住者が平成31年以後の各年において 有することとなるその非居住者に係る上 記②イイⅰに規定する国内源泉所得又は 外国組合員である外国法人が同年 1 月 1 日以後に開始する事業年度において支払 を受けるべきその外国法人に係る上記② イイⅱに規定する国内源泉所得について 適用し、外国組合員である非居住者が平 成30年以前の各年において有することと なった所得税法第161条第 1 項に規定す る国内源泉所得又は外国組合員である外 国法人が同日前に開始した事業年度にお いて支払を受けるべき同項第 4 号から第 11号まで若しくは第13号から第16号まで に掲げる国内源泉所得については、従前 どおりとされています(改正法附則84①)。

(ロ) 外国組合員である非居住者が平成30年

以前の各年において総合課税に係る所得税の課税標準とされないこととなる国内源泉所得を有することとなった場合における特例適用届出書の提出については、従前どおりとされています(改正法附則 84②)。

ロ 法人税の特例に関する適用関係

(イ) 上記②ロの改正は、外国組合員である

外国法人が平成31年 1 月 1 日以後に開始する事業年度において有することとなる上記②ロイに規定する国内源泉所得について適用し、外国組合員である外国法人が同日前に開始した事業年度において有することとなった法人税法第138条第 1項に規定する国内源泉所得については、従前どおりとされています(改正法附則 100①)。

(ロ) 外国組合員である外国法人が平成31年

1 月 1 日前に開始した事業年度において各事業年度の所得に対する法人税の課税標準とされないこととなる国内源泉所得を有することとなった場合における特例適用届出書の提出については、従前どおりとされています(改正法附則100②)。

⑵ その他の改正

① 改正の内容

上記⑴のほか、上記「 1 恒久的施設の定義の見直し」に伴い、所得税法・法人税法の恒久的施設関連規定について、所要の整備が行われました(所令225の 2 ②、225の 5 、279、282、304二、法令145の 2 ②、145の 5 、176、179)。

② 適用関係

上記①の改正は、平成31年分以後の所得税又は同年 1 月 1 日以後に開始する事業年度の所得に対する法人税について適用し、平成30年分以前の所得税又は同日前に開始した事業年度の所得に対する法人税については、従前どおりとされています(改正法附則 3 ①、21①、改正所令附則15、16、改正法令附則16、 17)。

有料部分

以下、本記事では、改正時に立案担当者が作成した資料を紹介しています。