税務署長等の処分に不服がある場合、納税者は

再調査の請求、審査請求、さらには訴訟といった救済手段を選択することができます。

では、実際にこれらの制度はどの程度利用され、

国税庁はどの程度、再調査の請求を「認容」し、訴訟で「敗訴」に至っているのでしょうか。

本記事では、国税庁が公表した

「令和6年度における再調査の請求及び訴訟の概要」および記者説明用資料を基に、

再調査の請求件数、処理状況、認容件数、

さらに訴訟における国側敗訴件数について、

過去年度との比較を交えながら紹介します 。

特に、

- 再調査の請求が近年どのような推移を示しているのか

- 一部認容・全部認容はどの程度生じているのか

- 訴訟に進んだ場合の国税庁の勝敗構造

- 税目別にみた認容・敗訴の傾向

といった点は、

不服申立てや訴訟を検討する際の実務的な判断材料として重要です。

数字から見える国税不服申立制度の実像を把握することで、

再調査請求や訴訟がどのような位置付けの制度なのかを、

冷静かつ客観的に理解することができます。

税理士・実務家はもちろん、税務行政に関心のある方にも参考となる内容です。

国税庁ホームページ公表資料

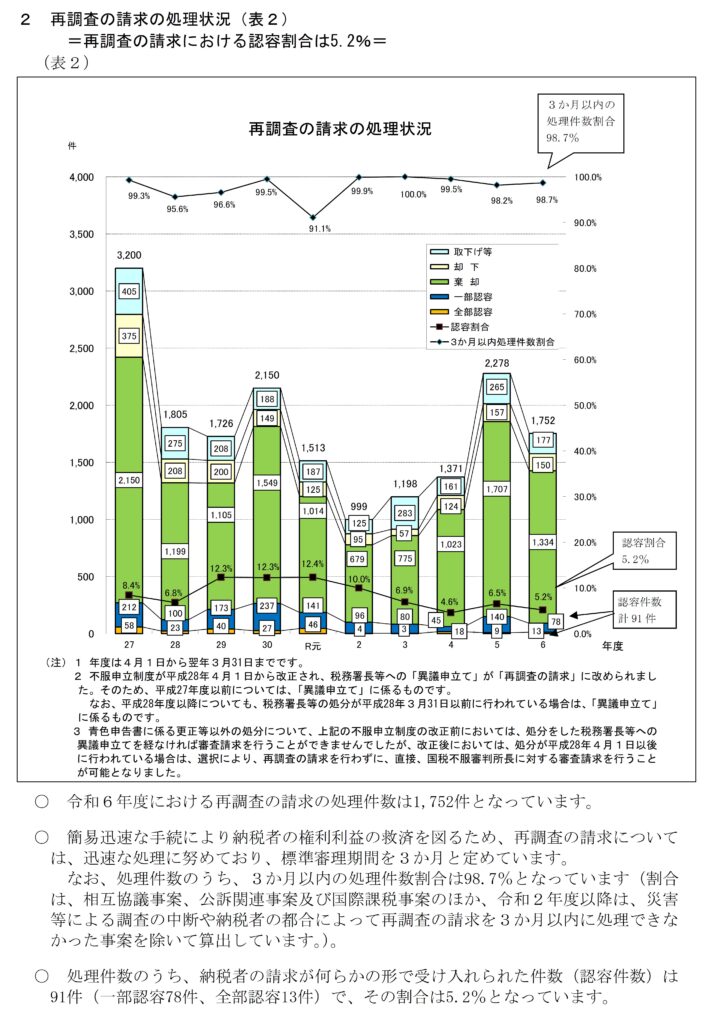

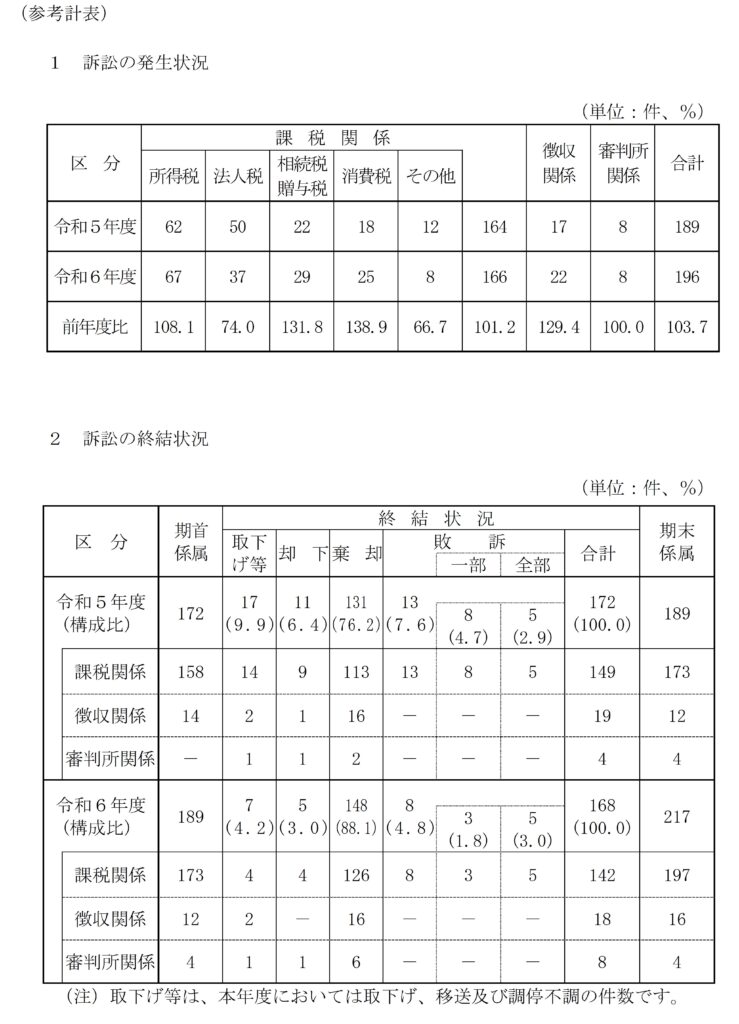

令和6年度における再調査の請求の概要

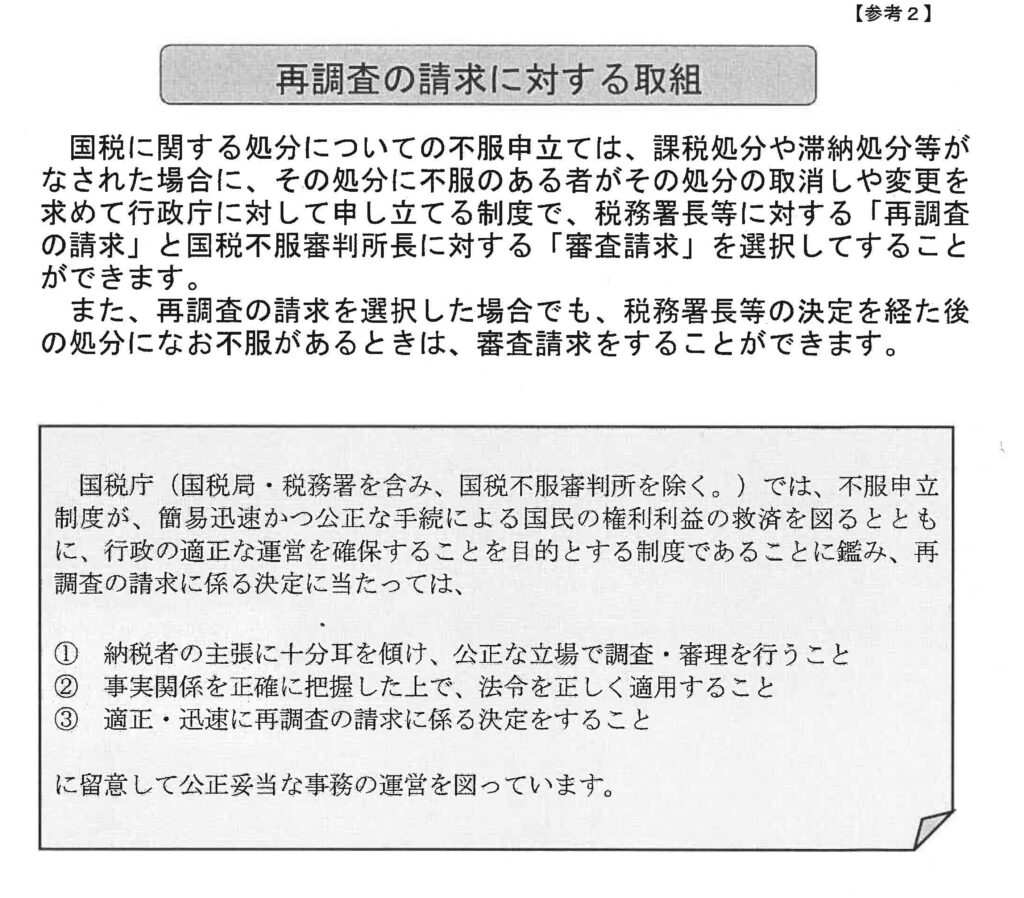

○ 国税に関する法律に基づく処分についての納税者の救済制度には、処分庁(税務署長等)に対する再調査の請求や国税不服審判所長に対する審査請求という行政上の救済制度(不服申立制度)と、裁判所に対して訴訟を提起して処分の是正を求める司法上の救済制度があります。

○ このうち、「再調査の請求」は、税務署長等が更正・決定や差押えなどの処分をした場合に、その処分に不服がある納税者が税務署長等に対してその処分の取消しや変更を求める手続です。

○ 国税庁においては、納税者の権利利益の救済及び行政の適正な運営の確保という制度の趣旨を踏まえた適切な不服申立事務の遂行に努めています。

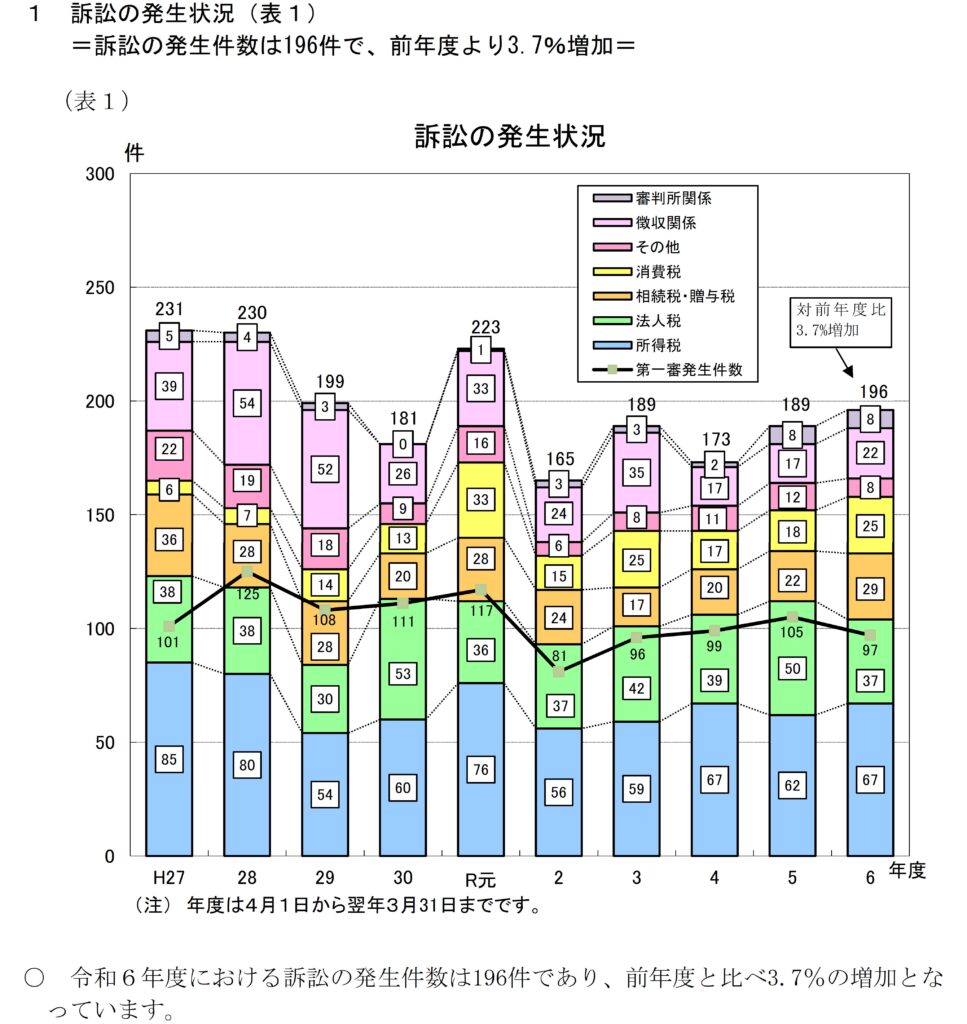

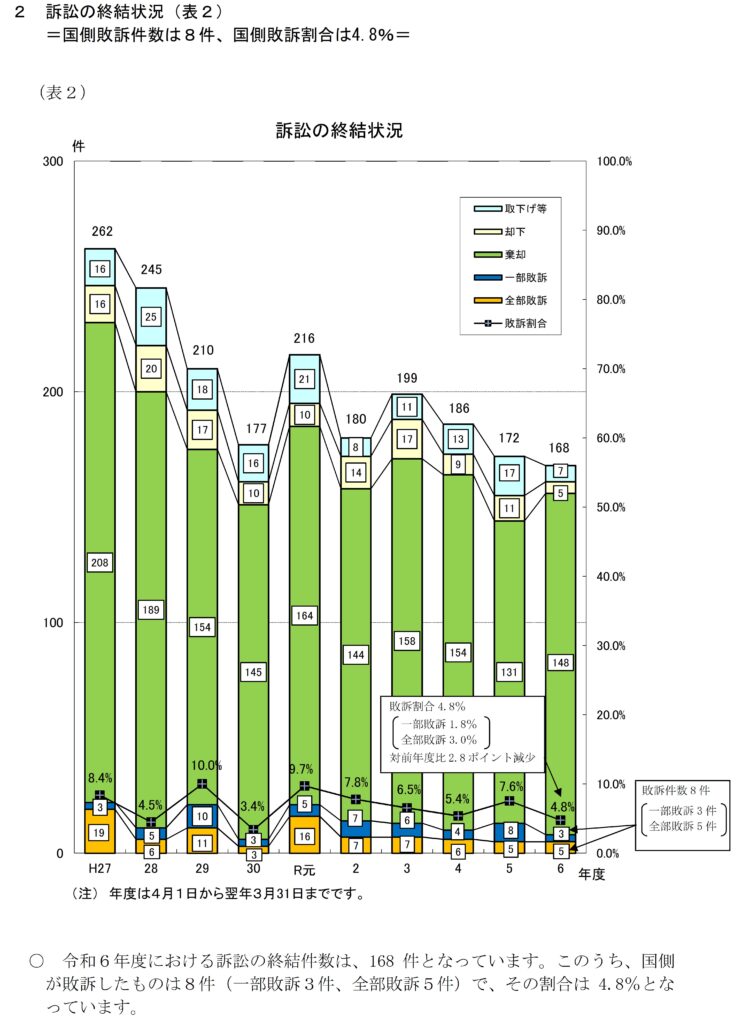

令和6年度における訴訟の概要

○ 国税に関する法律に基づく処分についての納税者の救済制度には、処分庁に対する再調査の請求及び国税不服審判所長に対する審査請求という行政上の救済制度(不服申立制度)と、裁判所に対して訴訟を提起して処分の是正を求める司法上の救済制度があります。

○ 納税者は、上記の行政上の不服申立てを経た後、なお不服があるときは、裁判所に対して「訴訟」を提起することができます。

○ 国税庁においては、法務当局とも連携し訴訟事務の適切な遂行に努めています。

国税庁ホームページ「非」公表資料(記者説明用資料)

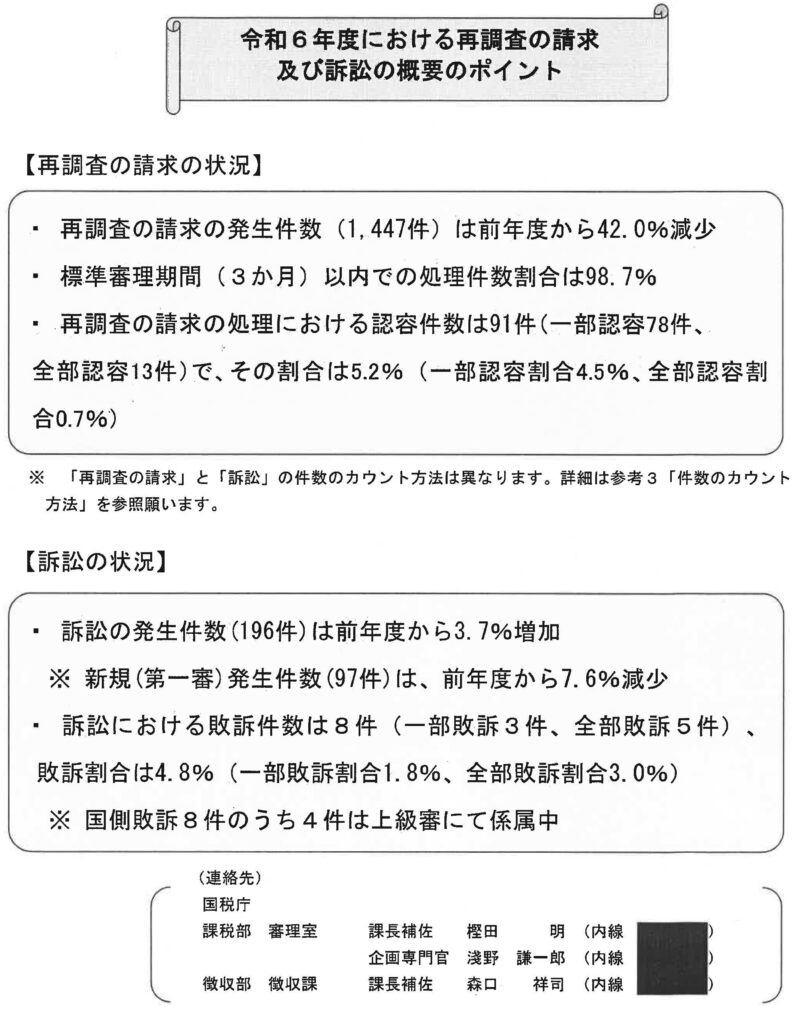

令和6年度における再調査の請求及び訴訟の概要のポイント

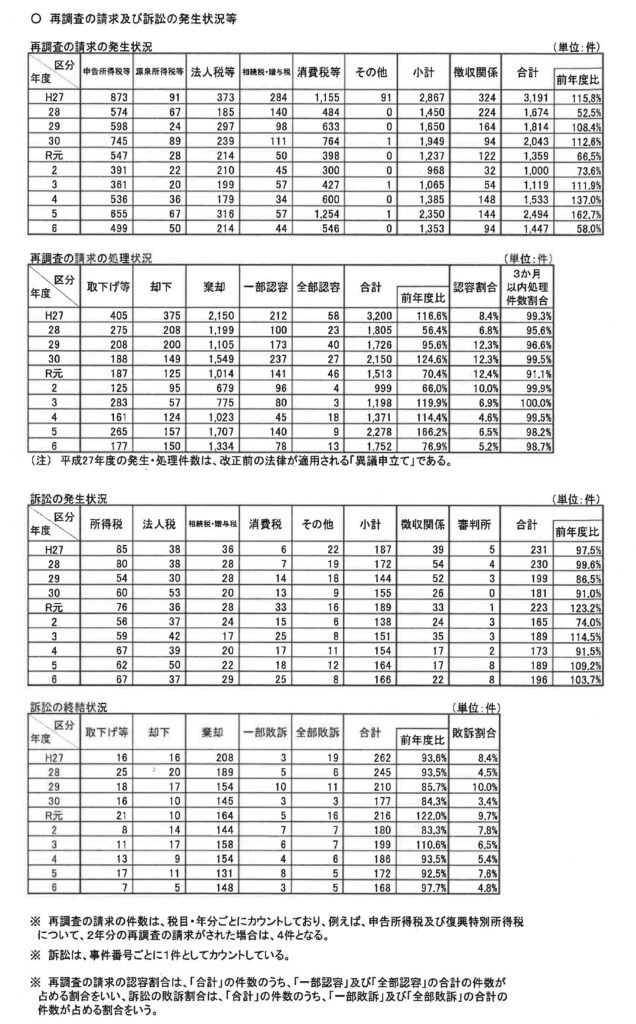

再調査の請求及び訴訟の発生状況等

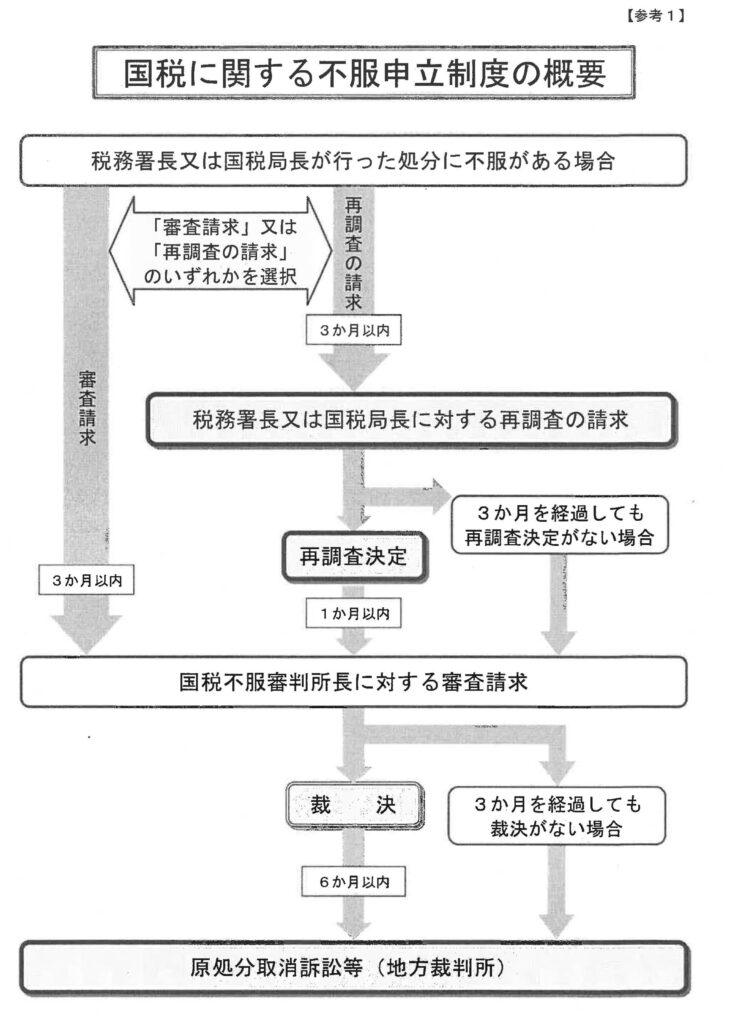

【参考1】国税に関する不服申立制度の概要

【参考2】再調査の請求に対する取組

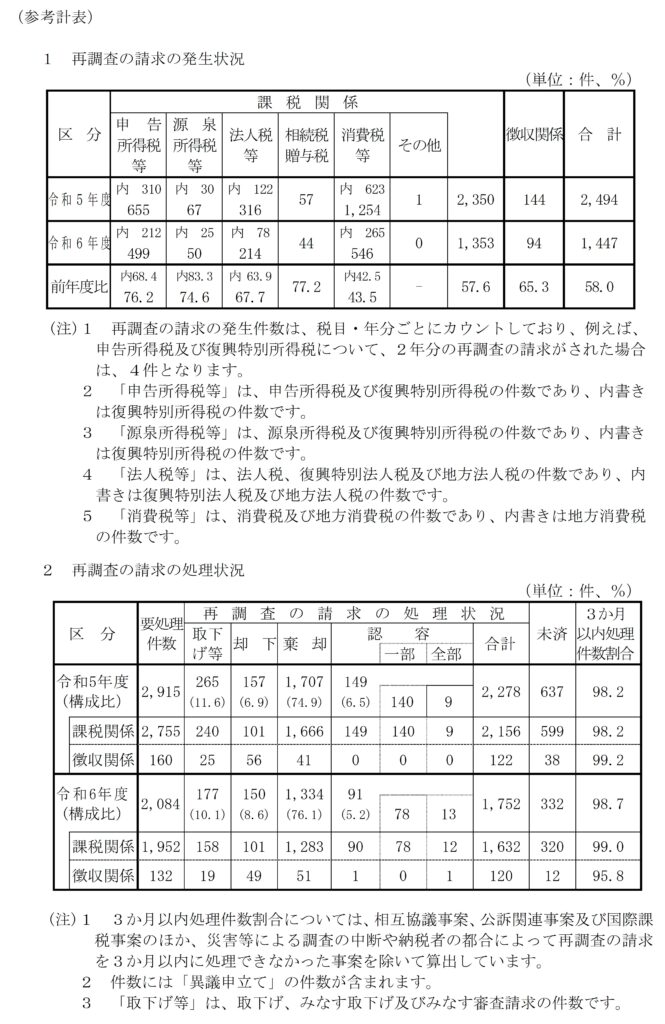

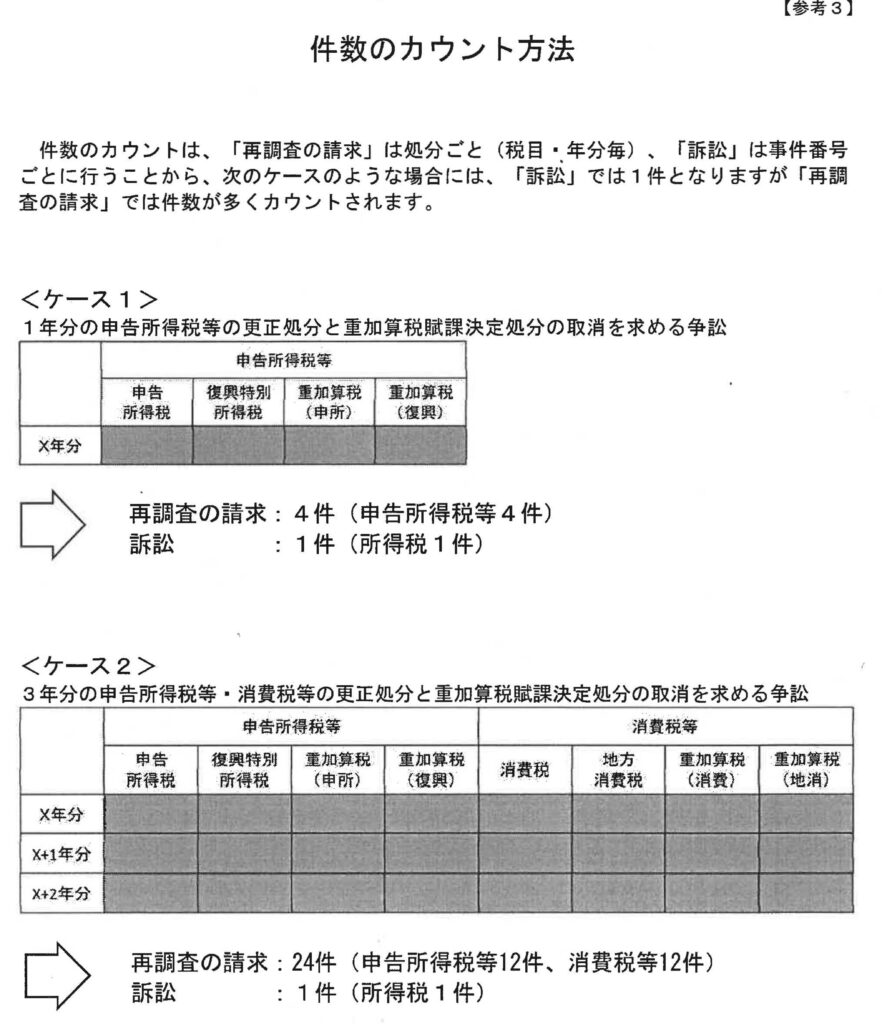

【参考3】件数のカウント方法

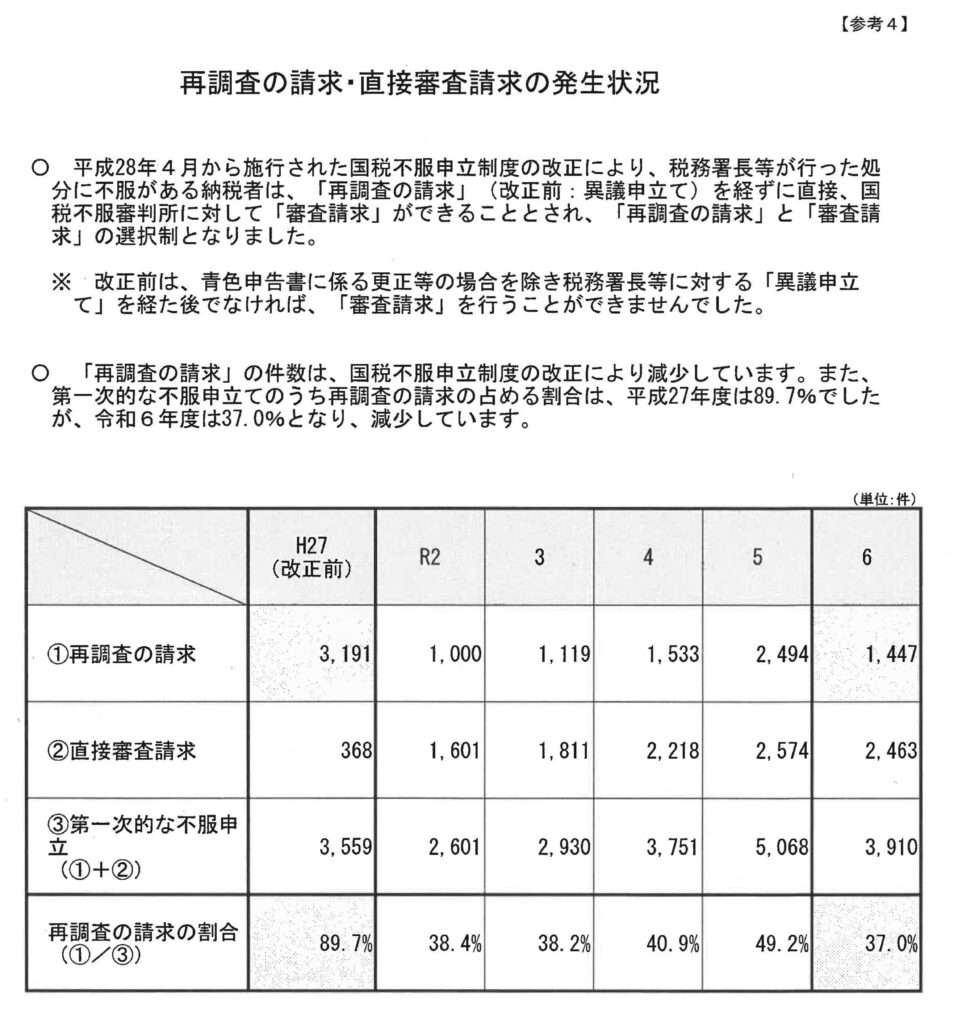

【参考4】再調査の請求・直接審査請求の発生状況(令和2年度~ 6年度)

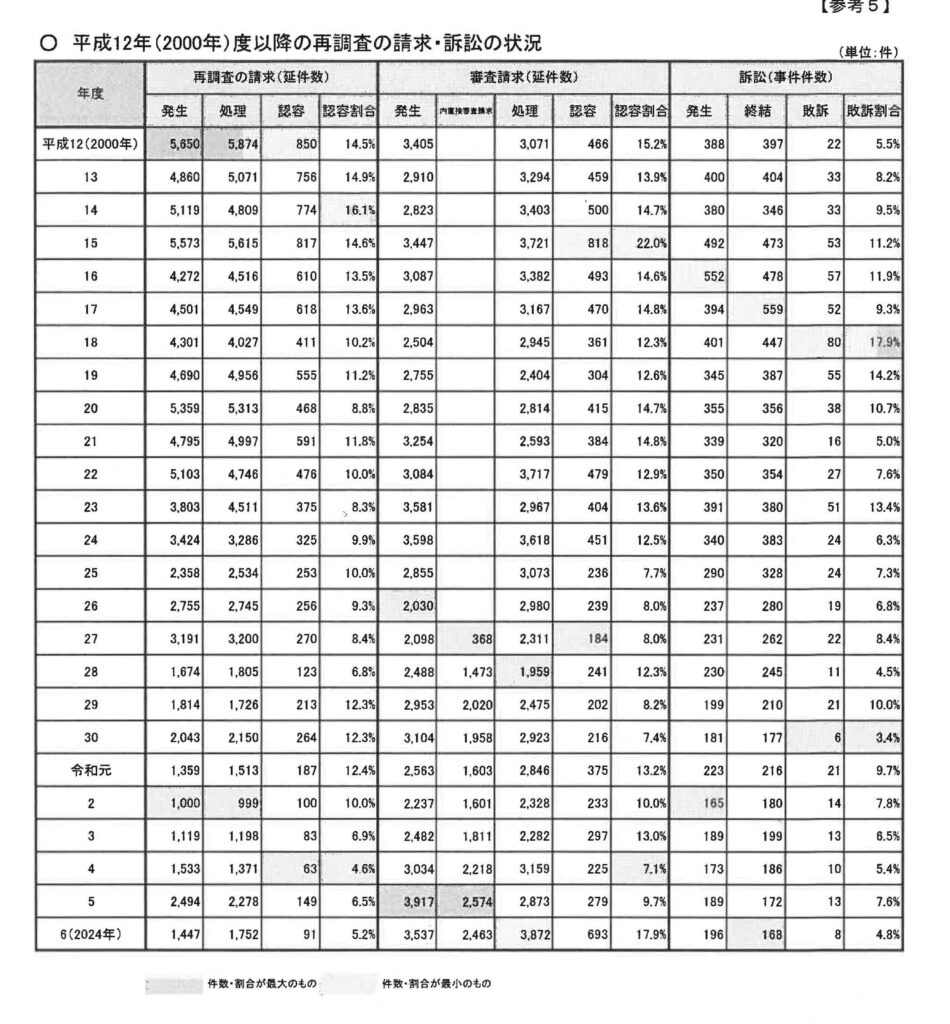

【参考5】平成12年度(2000年)以降の再調査の請求・訴訟の状況

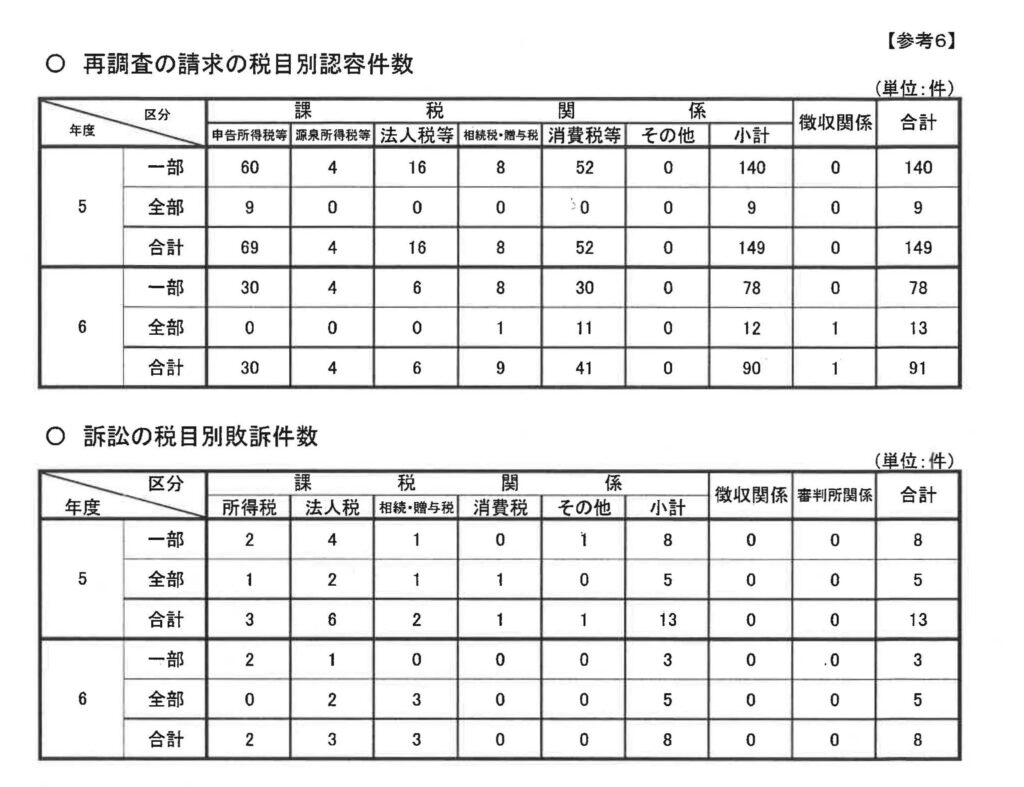

【参考6】再調査の請求の税目別認容件数・訴訟の税目別敗訴件数