国税庁は毎事務年度ごとに、税務行政の運営方針や重点施策を示す内部文書として

「事務運営に当たり特に留意すべき事項」を発出しています。

本記事では、令和7年6月24日付で示された

「令和7事務年度における課税部(部門)の事務運営に当たり特に留意すべき事項について」(指示)を取り上げ、その内容を整理・紹介します。

本指示は、課税部門全体に共通する基本的な考え方に加え、

個人課税・資産課税・法人課税・源泉所得税・消費税・酒税など、

各税目・各部門ごとの重点課題や調査方針を詳細に示した、

いわばその年度の「課税実務の設計図」ともいえる文書です。

特に、

- データ活用・予測モデルを前提とした調査選定

- 消費税(還付申告・不正還付)への重点的対応

- 国際取引・富裕層・無申告事案への取組

- シェアリングエコノミー等の新分野への対応

- インボイス制度、e-Tax、電子帳簿保存制度の定着

- 調査と行政指導の役割分担・最適な接触方法の選択

といった点は、税務調査の実務や今後の執行動向を読み解くうえで極めて重要です。

税務調査対応や顧問先への助言を行う税理士にとっては、

「今、国税当局が何を重視しているのか」を把握するための必読資料であり、

税務行政のDX・データドリブン化の実像を知る手掛かりにもなります。

なお、記事の最後では、「令和7事務年度における事務運営に当たり特に留意すべき各事務系統に共通する事項について(指示)」、「令和7事務年度における調査課事務の運営に当たり特に留意すべき事項について(指示)」、「令和7事務年度における管理運営事務及び徴収事務の運営に当たり特に留意すべき事項について(指示)」も紹介しています。

国税庁の令和7年6月24日付課総2-18他16課共同「令和7事務年度における課税部(部門)の事務運営に当たり特に留意すべき事項について」(指示)の紹介です。

令和7事務年度における課税部(部門)の事務運営に当たり特に留意すべき事項について(指示)

標題のことについては、別冊のとおり定めたから、令和7年6月 19 日付官総 10-28ほか 32 課共同「令和7事務年度における事務運営に当たり特に留意すべき各事務系統に共通する事項について」(指示)によるほか、これにより適切な運営を図られたい。

目 次

- 共通関係・重点課題等

1 基本的な考え方(税務行政を取り巻く環境変化に応じた対応)············· 2

2 データ活用の事務運営への実装······················································ 2

3 調査事務の充実等······································································· 2

⑴ 事務計画策定における基本的な考え方·········································· 3

⑵ 接触方法の選択における留意事項················································ 3

⑶ 調査等における課税部重点課題への取組······································· 3

イ 消費税の適正課税への取組······················································ 4

ロ 国際化への取組····································································· 4

(イ) 情報交換制度の積極的かつ効果的な活用·································· 4

(ロ) 国際取引連絡せん等の確実な作成·········································· 4

ハ 富裕層への取組····································································· 4

ニ 無申告事案への取組······························································· 5

ホ シェアリングエコノミー等新分野の経済活動への取組··················· 5

⑷ 租税回避スキームに係る情報収集の取組······································· 5

⑸ エリア一体運営等による適切な調査体制の構築······························ 5

⑹ 資料情報事務の充実································································· 5

⑺ 調査プロセスの検証································································· 6

4 若手等職員の指導育成の取組························································· 6

5 インボイス制度の円滑な定着に向けた対応······································· 6

⑴ 事業者の立場に立った相談対応等················································ 6

⑵ e-Tax を利用した登録申請等の推奨··············································· 6

⑶ インボイス発行事業者への登録を契機に課税事業者となった者の適正な申告・納税の確保···················································································· 6

6 センター化への対応····································································· 6

7 GSS及びKSK2の導入···························································· 7

⑴ GSSの導入··············································· 7

⑵ KSK2の導入···················································· 7

8 e-Tax 及びキャッシュレス納付の利用拡大········································· 7

⑴ e-Tax の一層の普及のための取組·················································· 7

⑵ キャッシュレス納付の利用拡大に向けた取組·································· 9

9 電子帳簿等保存制度の普及に向けた取組·········································· 9

10 令和6年能登半島地震被災者への対応············································· 9

- 個人課税関係

1 調査関係事務の充実·················································· 9

⑴ 納税者管理··············································· 9

⑵ 調査選定·························································· 10

⑶ 調査の実施······················································· 10

⑷ 事務計画の策定················································ 10

2 重点課題等への取組········································· 10

⑴ 消費税の適正課税への取組······················································· 10

⑵ 国際化への取組··················································· 11

⑶ 継続2管理事案への取組(富裕層への対応等)····························· 11

⑷ 無申告事案への取組································································ 11

⑸ 継続1管理事案への取組·························································· 11

⑹ シェアリングエコノミー等新分野の経済活動への取組···················· 12

⑺ 所得税還付申告への対応·························································· 12

3 確定申告関係事務の的確な実施····················································· 12

⑴ 自宅等からのマイナンバーカードを利用した e-Tax 申告の推進········· 12

⑵ 確定申告会場運営の効率化······················································· 13

イ マイナンバーカードを利用した申告の推進································ 13

ロ オンライン事前発行の活用····················································· 13

ハ 確定申告会場の集約化等······················································· 13

⑶ 確定申告関係事務の効率化効果の反映········································· 13

⑷ 確定申告会場における申告書等用紙等の交付部数削減に向けた取組·· 13

⑸インボイス制度を踏まえた対応····················································· 13

⑹ 地方公共団体からの申告書等データの引継ぎ································ 14

4 個人事業者の記帳水準の向上及びデジタル化に向けた対応················· 14

- 資産課税関係

1 調査関係事務の充実················································· 14

⑴ 事務計画の策定················································ 14

⑵ 相続税調査の充実················································ 14

⑶ 土地等譲渡所得調査の充実······················································· 15

2 重点課題への取組······································································ 15

⑴ 国際化への取組······················································ 15

⑵ 富裕層への取組······················································ 15

イ 継続2管理事案等への取組····················································· 15

ロ 生前贈与の把握に向けた取組·················································· 15

(イ) 譲渡所得及び相続税の調査時における財産移転の把握·············· 16

(ロ) 他部課(部門)との連携····················································· 16

⑶ 無申告事案への取組································································ 16

3 相続税法第 58 条通知(固定資産情報)のオンライン連携の推進··········· 16

4 確定申告に向けた取組················································ 16

- 法人課税関係

1 調査関係事務の充実··············································· 16

⑴ 納税者管理の充実············································ 17

⑵ 調査選定の的確化・効率化······················································· 17

2 重点課題への取組······································································ 17

⑴ 調査事務運営の充実のための取組··············································· 17

イ 消費税の適正課税の確保への取組············································ 17

(イ) 基本的な考え方································································ 17

(ロ) 消費税の還付申告法人に対する取組······································ 17

ロ 重点管理対象法人に対する取組··············································· 18

ハ 海外取引法人等に対する調査の充実········································· 18

ニ 無申告法人に対する取組······················································· 18

⑵ データを基本とした事務処理の効率化に向けた取組······················· 18

- 源泉所得税関係

1 海外取引事案への取組·············································· 19

2 未納整理事務の集約化等の取組····················································· 19

3 行政指導事務(扶養是正)の効率化に向けた取組····························· 19

4 所得税の基礎控除の見直し等への対応············································ 19

- 間接諸税関係

- 調査関係事務の充実等··················································· 19

⑴ 印紙税·································································· 19

⑵ 印紙税以外の間接諸税····························································· 20

⑶ データ分析・活用の取組·························································· 20

- 酒税関係

1 基本的な考え方·························································· 20

2 酒類業者のコンプライアンスの維持・向上への取組·························· 20

⑴ 実地の調査の的確な実施·························································· 20

⑵ データ活用の取組·············································· 20

⑶ 行政指導の積極的な活用·························································· 20

3 免許事務の適正かつ効率的な実施·················································· 20

4 承認酒類製造者に対する相談等の対応············································ 21

5 酒類の公正な取引環境の整備························································ 21

⑴ 酒類業者に対する周知・啓発····················································· 21

⑵ 酒類の取引状況等実態調査······················································· 21

6 酒類業の振興のための取組の推進·················································· 21

⑴ 酒類業者の的確な把握及び施策への反映等··································· 22

⑵ 事業者向け補助金の円滑かつ適正な執行······································ 22

⑶ 地理的表示(GI)の新規指定に係る相談に対する支援等·············· 22

⑷ ユネスコ無形文化遺産「伝統的酒造り」等の周知広報···················· 22

⑸ 後援名義等················································· 22

⑹ 技術的な課題への対応····························································· 22

⑺ 庁局の連携······················································ 22

7 東京電力福島第一原子力発電所事故等に伴う各国の輸入規制への対応·· 23

- 鑑定官室事務関係

1 分析・鑑定事務の的確な実施························································ 23

2 酒類業者に対する技術的な支援····················································· 23

参考 事務運営に当たり基本とすべき事務運営要領等との関係···················· 24

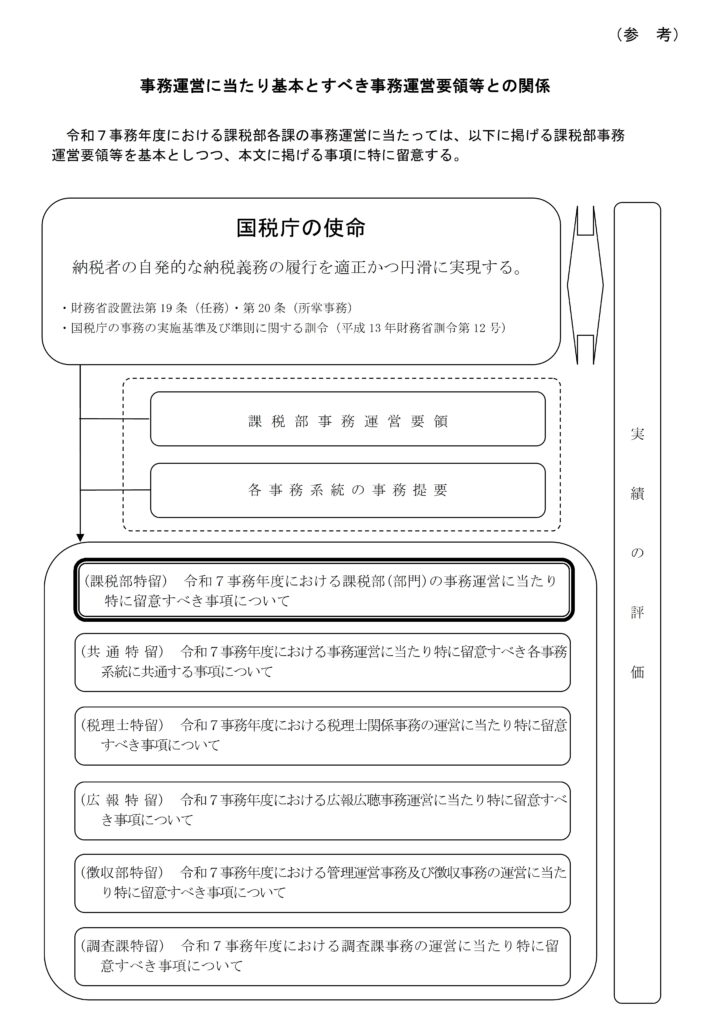

○ 「Ⅰ 共通関係・重点課題等」には、局課税部各課等及び署各課税部門(以下「課税部(部門)」という。)全体に共通する事項及び課税部(部門)として特に重要な事項を掲げている。

○ 「Ⅱ 個人課税関係」から「Ⅷ 鑑定官室事務関係」までには、各事務を実施するに当たり特に留意すべき事項を掲げている。

令和7事務年度における課税部(部門)の事務運営に当たっては、課税部(部門)の職員全員が、これらの内容を十分に理解した上で、担当事務を的確に実施するとともに、各事務系統間の連携・協調を図ることにより、課税部(部門)全体として効果的な事務運営が行われるよう努める。

Ⅰ 共通関係・重点課題等

1 基本的な考え方(税務行政を取り巻く環境変化に応じた対応)

経済活動のグローバル化・デジタル化をはじめとした構造転換に直面していく中で様々な制度改正が行われるなど、税務行政を取り巻く環境が大きく変化する状況の下、納税者の自発的な納税義務の履行を適正かつ円滑に実現するという国税庁の使命を着実に果たしていくためには、限られた事務量を一層効果的かつ効率的に活用することを通じて、適正・公平な税務行政の一層の推進を図るとともに、将来の経済社会の在り方を見据えつつ、果断かつ着実に業務改革を実施し、組織を絶えず進化させていく必要がある。

こうした基本的な考え方の下、国税組織にとって、ガバメントソリューションサービス(以下「G SS」という。)及びKSK2の導入や、内部事務センター化(以下「センター化」という。)の全署拡大といった大きな環境変化を前提として、内部事務を含むあらゆる事務の在り方を見直すことを通じて効率化を図るとともにデジタル技術等を活用して調査事務を高度化するなど、更なる取組が必要な税務行政の課題に的確に対応できる体制整備を進めることにより、目に見える形で組織の対応力を向上させていく。特に、更なる取組が必要な税務行政の課題に速やかに対応するため、効率化策を可能なものから着手していくほか、賦課徴収の連携や関係各部署の連携を徹底する。

また、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-」(令和5年6月公表)及び「DX・BPRの推進に関する基本方針~ビジネスモデルを変える~」(令和7年6月改定)に沿って、①納税者の利便性の向上、②課税の効率化・高度化等、③事業者のデジタル化促進の3つの柱に基づき、デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直しや事業者の業務のデジタル化促進に取り組む。

2 データ活用の事務運営への実装

データ活用の取組が事務運営へ実装されることを基本として、その取組の成果を各種施策に反映し、効果的かつ効率的な事務運営を行う。

局においては、庁が作成した予測モデル(以下この項において「当該モデル」という。)により抽出された高リスク納税者から優先的に調査選定を行い、低リスク納税者には明確な理由がない限り実地調査の対象としないこと等、データ活用を基軸とした調査事務運営の定着を進める。

署においては、局の指示に基づき、当該モデルの分析結果や独自に収集した資料情報等を活用して調査選定を行い、精度向上に資する改善意見の局主務課への報告、資料調査システム等を活用した調査選定の高度化、納税者管理の精緻化等を通じて、積極的にデータ活用に取り組む。

さらに、庁局においては、当該モデルの活用部署の調査事績や把握した課題等を取りまとめ、効果検証を行い、当該モデルの精度向上に向けた改良や事務運営の改善を行う。

おって、その他のデータ活用の取組についても、適切に評価・検証を行い、PDCAサイクルに基づいた事務運営を行う。

3 調査事務の充実等

事務の実施に当たっては、事務処理の更なる効率化等により調査等関係事務量の確保に努める。 実地調査の実施に当たっては、データ分析・活用の強化等により、真に調査すべき事案や大口・ 悪質な不正計算が想定される事案など調査必要度が高い事案を的確に抽出し、重点化を図る一方で、その他の事案については、行政指導及び実地の調査以外の調査(以下「行政指導等」という。)により幅広く接触するなど、納税者のコンプライアンスリスクに応じた最適な接触方法を選択し、限られた事務量を効果的・効率的に活用する。

なお、納税者のコンプライアンスリスクに応じた接触体系においては、行政指導等についても、実地調査と並ぶ調査事務運営の重要な柱であることから、この両輪をバランスよく効果的・効率的

に実施しているかという観点で、PDCAサイクルに基づき、取組状況を適切に分析・評価した上で、それを踏まえた必要な対応を行う。

また、行政指導については、業務センター室(以下「センター」という。)での処理の完結を図るものと、センター・署で役割を分担しそれぞれの役割を果たした上で処理の完結を図るものなど、その目的に応じて、適切な対応方法を採用する。

おって、センターから署に引き継がれる行政指導の実施に当たっては、効率的な処理に努める。

⑴ 事務計画策定における基本的な考え方

事務計画の策定においては、事務の効率化等により確保した事務量を確実に調査等関係事務量に反映させることを基本とするが、令和7事務年度においては、専科研修の2期合同実施や全職員を対象としたKSK2研修が実施されるほか、センター化の全署実施を目前に控え、多くの署において業務の移行が予定されていることも踏まえ、署の実情に即したものとする。

なお、局においては、限られた事務量の中でパフォーマンスの最大化が図られるよう、接触方法ごとに処理すべき事案・範囲を示し、処理に必要な事務量を的確に事務計画に反映させるよう指示するほか、各種会議や事務指導等を通じて、最適な接触方法の定着に向けた職員への意識付けを図る。

また、署においては、実情に応じて、接触方法ごとに事務量を適切に配分する。

おって、調査必要度が高い納税者に対しては、時機を逸することなく実地調査を実施できるよう、必要な事務量を優先的に確保する。その上で、租税回避スキームの解明及び実態把握を要する事案、若手等職員の指導・育成を目的として実施する事案等に対応するために必要な事務量も確保する。

⑵ 接触方法の選択における留意事項

実地調査及び行政指導等(以下「調査等」という。)の実施においては、次の点にも留意し、調査計画件数に固執することなく、個々の事案の分析結果に基づき、最適な接触方法を選択する。イ 国税当局から一定の情報を提供することにより、納税者自ら申告内容等を是正することが見

込まれる事案については、想定される非違の規模にかかわらず、行政指導の対象とする。

ロ 実地調査を要する事案であっても、確認すべき項目が限られている場合は、項目を絞って実地調査を行うなど、効率的な調査展開を図る。

ハ 調査等の実施に当たっては、想定される非違と調査等に必要な事務量、事案の緊急性、施策の優先度等を勘案して優先順位を判断する。

なお、局においては、各署への事務指導等により、事案の内容に応じて最適な接触方法が選択されているか検証し、必要に応じて見直しを図っていくほか、接触方法や実施方法における創意工夫した点など、プロセスについても把握する。

また、追徴税額等の数字(指標)に直ちに表れにくいが事務運営上の貢献度が大きい取組のうち、指標化が可能な取組(例えば、課税困難事案への取組、有効な資料情報の収集など)については、調査事務運営の参考指標等に追加して分析・評価する。

おって、指標化ができない(難しい)取組(例えば、特定の業種業態等の納税者のコンプライアンス向上を図る効率的な行政指導等の実施、審理担当者による調査支援や審理能力向上に向けた取組、内部事務のより効果的・効率的な処理のための創意工夫など)については、事務指導等により適切に把握し、他部署の参考となるよう、各種会議資料や情報通信等を作成するなど、幅広く周知し、引き続き、納税者のコンプライアンスリスクに応じた事務運営の推進・定着に努める。

⑶ 調査等における課税部重点課題への取組

消費税の適正課税、国際化及び富裕層への対応、無申告への対応並びにシェアリングエコノミー等新分野の経済活動への対応を課税部重点課題とし、局署の実情に応じて、事務量を優先的に投下する。

イ 消費税の適正課税への取組

税務行政に対する国民の信頼を確保する観点から、消費税の適正課税は、執行当局の最重要課題の一つであるため、職員全体で認識を共有し、ノウハウ等の共有を通じて職員の能力及び意識の向上を図るとともに、輸出免税制度や輸出物品販売場制度を悪用した不正還付事案をはじめ、納税圧縮事案を含む不正計算や固有の非違を念頭に置いた調査等に的確かつ重点的に取り組む。

特に、還付申告については、不正還付を未然に防止するため、内部事務担当・センター担当と調査事務担当がそれぞれの段階で行うこととしているチェックをデータ活用などにより的確に実施するとともに、申告内容に疑義がある場合には、確実に還付処理を保留し、還付理由を解明する。さらに、必要に応じて調査等による内容確認を確実に実施するほか、輸出取引に伴う還付申告の内容確認に当たっては、必要に応じ税関との情報交換を的確に実施する。

なお、調査企画部署は企画事務量を可能な限り確保し、事案の企画組成に当たっては、データ活用部署と連携するなどし、積極的にデータを分析・活用するとともに、審査、調査の各段階において関係部署との情報共有を密にして事案の安定的な供給に努める。

また、局課税総括課は、企画組成された事案が調査実施部署に的確に引き継がれるよう配意するとともに、事案の態様や発生状況に応じた柔軟な支援を講ずるなど、調査体制の構築等に当たり、適時・的確な調整を行う。

おって、輸出物品販売場制度の適正な運営の確保については、 購入記録情報の分析・活用により、許可事業者及び免税対象物品購入者の管理の充実に取り組むほか、税関とも緊密に連携の上、本制度を悪用する者に対して即時徴収も含めた調査等の一層の充実を図る。

ロ 国際化への取組

国際化への対応に当たっては、国外送金等調書、国外財産調書及びCRSに基づく自動的情報交換資料等のほか、民間調査機関から入手できる海外企業情報等も活用して、海外取引の内容及び海外資産を的確に把握し、申告所得税、法人税及び相続税のみならず、消費税、源泉所得税及び贈与税の観点も踏まえ、課税上の問題が考えられる場合には調査等を実施する。

こうした取組を実効性あるものとすべく、国際課税に関する有効な資料情報の分析手法や調査手法について、局間・局内各事務系統の枠組みを越えたノウハウの構築・共有を図る。

(イ)情報交換制度の積極的かつ効果的な活用

調査に当たっては、局署国際税務専門官と連携・協調を図り、租税条約等に基づく情報交換制度を積極的かつ効果的に活用する。

また、租税条約等締結相手国において課税上有効と考えられる事実を把握した場合には、自発的な情報提供を行う。

(ロ)国際取引連絡せん等の確実な作成

国際取引連絡せんについては、複雑な取引や情報の入手が困難な国際的な取引等を把握す る重要な情報リソースであることから、確実に作成を行うとともに内容の質的向上を目指す。

また、外国公務員に対する贈賄又は贈賄が疑われる取引を把握した場合(申告審理等で把握した場合を含む。)には、確実に「外国公務員に対する贈賄取引整理票」を作成する。

ハ 富裕層への取組

富裕層への対応に当たっては、関係個人・法人を含め、必要に応じて複数税目観点から多角的な分析を継続的に行い、関係部署間で連携しながら、調査等の充実に取り組む。

このため、国外財産調書、財産債務調書等及びCRSに基づく自動的情報交換資料を活用するなどして、富裕層の新規把握、取引の実態解明、生前の財産(ストック)移転の把握などに着目した的確な富裕層管理に努め、租税回避行為などの兆候を把握した場合は、時機を逸する

ことなく計画的に連携調査を実施するなど組織的な対応を図り、実態把握及び調査等を実施する。

なお、各局に設置する重点管理富裕層プロジェクトチーム(富裕層PT)においては、重点管理富裕層に係る租税回避行為に基づく非違を取りこぼすことなく調査企画を実施する必要があることから、その兆候を把握するために、資産異動に係る情報をはじめとした各種情報を収集し、継続的に重点管理富裕層及びその関係個人・法人を管理するとともに、東京局及び大阪局を中心に組織的なノウハウの構築・共有に取り組む。

ニ 無申告事案への取組

無申告事案については、地方公共団体との連携や専担者の配置など組織的な対応を図りつつ、効率的な実態把握に努める。

また、無申告個人・稼働無申告法人については既存資料の更なる活用を図るほか、大口事案を中心とした効果的な調査等に取り組む。

なお、調査選定に当たっては、所得税、法人税及び相続税のみならず、消費税、源泉所得税及び贈与税の観点からも適切に選定することに留意する。

ホ シェアリングエコノミー等新分野の経済活動への取組

シェアリングエコノミー等新分野の経済活動への対応に当たっては、各局にプロジェクトチームを設置し、局統括国税実査官(電子商取引担当)(統括国税実査官(電子商取引担当)が設置されていない局にあっては、課税総括課)を中心に、関係部署と連携して、新たな形態の取引に着目して資料情報を積極的に収集する。

また、調査等の実施に当たっては、資料源開発部署と関係部署が連携し、収集した情報への必要な情報付加・加工を行った上で調査実施部署へ引き継ぎ、調査実施部署は、課税上の問題が想定される事案を的確に把握した上で、事案に応じた最適な接触方法を選択する。

なお、調査等の手法のみならず、業界団体や仲介事業者等を通じて利用者(納税者)へ適正申告を呼びかけるなど、様々な手法を適切に組み合わせ、効果的かつ効率的に納税者の自発的な納税義務の履行支援を目的とした施策や適正課税の確保に向けた施策を実施する。

⑷ 租税回避スキームに係る情報収集の取組

各種税制や複雑な取引・契約等を用いた租税回避スキームに対応するためには、制度改正等による課税の枠組みの見直しを検討するとともに、その把握や調査に係るノウハウの共有を図る必要がある。そこで、こうした租税回避スキームに係る情報の組織的な集積・分析に資するよう、事案の企画・調査時のほか、申告審理、納税者からの照会・情報提供等を含むあらゆる機会において、租税回避が懸念されるなどの情報を把握した場合には、「租税回避スキーム等連絡せん」を作成する。

⑸ エリア一体運営等による適切な調査体制の構築

限られた事務量を、調査必要度の高い事案に的確に投下し有効活用する観点から、局署の実情に応じ、近隣署間のエリア一体運営や広域運営の実施・拡充により、調査必要度の高い事案に事務量が投下されるよう取り組む。

なお、エリア形成に当たっては、他局の取組状況等も参考とするほか、エリア内の職員の配置状況に応じて相互併任を実施するなど、より効果的な調査体制の構築に努めるとともに、移動ロス削減の観点からWeb会議システム等を活用した効率的な調査を実施する。

⑹ 資料情報事務の充実

税務行政を取り巻く環境が大きく変化する状況の下において、適正・公平な課税を確保する観点から、調査の機会はもとより、探聞情報の収集を通じて、課税上有効な資料情報のより効果的・効率的な収集に取り組む。

また、データ活用を基軸とした調査事務運営において、その基盤となる資料情報の重要性はま

すます高まっていることから、データ活用の観点からのニーズに配意した収集を行い、資料情報の入力に当たっては、定められたルールに基づき、資料調査システムへの入力を適切に行うとともに、納税者や収集先が不利益を被ることのないよう、収集から活用までの全ての局面において、情報の適切な管理と資料源の秘匿を徹底する。

なお、法定調書については、令和6年度税制改正において、電子的提出義務基準について、基準年(前々年)の提出枚数が現行の100 枚以上から30 枚以上に引き下げられ、令和9年1月以後に提出する法定調書に適用されることから、令和7年中に提出すべき法定調書の提出状況を踏まえ、対象者を絞り込むなど、改正内容に係る制度の周知・広報を効果的に実施する。

法定外資料については、収集先の態様等に応じて情報照会手続も活用しつつ、活用効果の高い資料情報の収集に積極的に取り組む。

⑺ 調査プロセスの検証

統括官及び調査担当者等は、個々の調査事案について、調査結果のほか、その結果に至ったプロセス(調査展開、指示・復命、進行管理など)や選択した接触方法が適切であったかという点について、自ら検証、振り返りを行い、検証結果を今後の事務に生かすよう努める。

4 若手等職員の指導育成の取組

若手等職員への指導育成に当たっては、引き続き、局署一体となって取り組むとともに指導育成に偏りが生じないよう、若手等職員の習熟度等を客観的に把握した上で、きめ細かな指導を実施する。また、公務員としての自覚や税務職員としての規範意識等が養成されるよう一人一人に寄り添った指導育成を行うことに留意する。

局においては、例えば、大口・悪質事案の調査経験を積ませるための体制整備や模擬調査研修の実施など他局のベストプラクティスを組み合わせながら、若手等職員の指導育成を主導する。

また、署においては、局主導の指導育成方針を踏まえつつ、統括官や先輩職員による若手等職員に対する同行指導のほか、若手等職員同士若しくは特官部門や特調部門などとの組調査又は若手等職員の主担事案の積極的な実施など、若手等職員が主体性を持って調査が実施できるよう署全体で取り組む。

5 インボイス制度の円滑な定着に向けた対応

インボイス制度については、制度開始後も新たに事業を開始した個人事業者及び新たに設立された法人を中心に一定数の登録申請がされているほか、制度開始に伴う事務負担・税負担を軽減する各種経過措置が設けられていること等を踏まえ、関係府省庁と連携しながら、引き続き、事業者の立場に立った丁寧な相談対応や適正な申告・納税を確保するために必要な各種施策を実施する。

⑴ 事業者の立場に立った相談対応等

負担軽減措置を含めた制度の周知を引き続き行うほか、相談会・個別照会等においては、事業者の立場に立って、きめ細かく丁寧に対応する。

⑵ e-Tax を利用した登録申請等の勧奨

納税者利便の向上や事務処理の効率化を図るため、申請及び登録通知について、e-Tax の利用を積極的に推奨する。

⑶ インボイス発行事業者への登録を契機に課税事業者となった者の適正な申告・納税の確保

インボイス発行事業者への登録を契機に課税事業者となった者が適正に申告・納税することができるよう、2割特例等の経過措置の適用関係や納税資金の計画的な準備の案内など、引き続き、必要な周知広報施策を実施する。

6 センター化への対応

センターで実施する事務は、署各課税部門の事務と高い関連性を有していることから、国税組織全体として円滑かつ効率的な事務処理を実施できるよう、対象署とセンター間で事務処理の進捗状況、行政指導事務等に関する納税者等への接触状況について適時に情報共有をするなど、十分な連携を図る。

なお、センターにおける確定申告期の事務については、対象署との共同処理を前提としなければ運営できないものであるため、局主導の下、対象署とセンター間において適切に所要事務量を見積もった上で、局署一体の事務処理体制(共同処理体制)を構築する。

また、令和8事務年度から新たにセンター化の対象となる署においては、KSK2導入後のセン

ターの円滑な事務運営を確保するため、センターに移管する内部事務や行政指導事務等について、可能な限り未済事案を圧縮するよう、計画的に処理を実施する。

おって、局においては、署の未済事案の圧縮が促進されるよう、適切な指導・支援を行うなど、所要の体制を整備する。

7 GSS及びKSK2の導入

⑴ GSSの導入

令和7年9月から順次導入されるGSS端末の利用を見据えて、共有フォルダへのアクセス、電子メールの送受信、Web会議システム等が利用できるモバイル端末を活用した調査を、GS S端末導入までに一度は経験するなど、モバイル端末の積極的活用に取り組む。

なお、GSS端末の導入後においては、GSS環境で提供される各種アプリケーション等を活用し、調査先での統括官等との情報共有やWeb会議システムを活用した調査を積極的に実施するなど、調査の効率化・高度化を意識した調査事務の実施に努める。

また、局は、モバイル端末やGSS端末の精通者による広域的な指導や研修の実施など、署における取組のサポート体制を構築するほか、効果的な活用事例(調査以外での活用例を含む。)を収集し、署へ還元するなどにより、署における効果的な活用を促す。

おって、GSS環境下ではアプリケーションの稼働が一部制限される可能性があることから、局の各種システム及びツールの所掌部署は、個別に稼働検証を行い、結果によっては使用するアプリケーションを変更するなど必要な対応を行う。

⑵ KSK2の導入

KSK2とその事務処理について、事務処理手順の確認や職員の理解促進に取り組む。具体的には、全職員の確実な「KSK2に関する職員研修」の受講、「KSK2導入後の事務処理手順等に関する情報」の確認について、必要な日数を事務計画に反映する。

8 e-Tax 及びキャッシュレス納付の利用拡大

e-Tax 及びキャッシュレス納付の利用拡大は、税務行政のデジタル・トランスフォーメーションを進める上で不可欠であることから、「オンライン利用率引上げに係る基本計画」(令和6年10 月 21 日改定。以下「基本計画」という。)において目標を公表している主要手続(所得税申告、消費税申告(個人)、法人税申告(ALL e-Tax 含む。)、消費税申告(法人)、相続税申告、国税納付手続及び納税証明書の交付請求)を中心に、目標の達成に向けて、事務効率化・データ活用に資するよう添付書類も含めた利用勧奨を計画的かつ効率的に実施する。

⑴ e-Tax の一層の普及のための取組

イ e-Tax の利用が期待される、①税理士会、税理士等及び税理士関与のある者、②関係民間団体等の役員、③開始届出書を提出済みであるがe-Tax を利用していない者及び④一部の手続・帳票のみを利用している者に対する利用勧奨を実施する。

特に、税理士については、税理士法において、税理士の業務におけるICT化の推進につい

て明記されていることから、税理士会を通じた広報を積極的に実施するなど、税理士による e-Tax の利用の一層の普及を図る。

ロ 申告所得税については、マイナポータル連携の推進を図りつつ、e-Tax 利用を更に拡大する観点から、マイナンバーカードを利用したe-Tax 申告の推進、マイナポータル連携の利便性や利用にあたっての事前準備について、関係部門間で十分に連携・協調を図りつつ、積極的な周知・広報を実施することによって、e-Tax 申告の推進に取り組む。

なお、取組に当たっては、令和7年度中に、マイナンバーカードとそれに搭載されている電子証明書の有効期限が到来する者が多数見込まれているため、それらの更新を促すことや第三者作成書類の添付省略等のインセンティブ措置の周知・広報に努めるほか、e-Tax の利用を希望する納税者の利便を考慮し、事前準備に関するきめ細やかな情報提供や研修、説明会の実施などマイナンバーカードを利用したe-Tax 申告やマイナポータル連携の利用を推進するための施策を実施する。

ハ 相続税については、税理士等のe-Tax 利用の普及・定着に向けて、幹部のトップセールスを含め、引き続き、庁局署一体となって、積極的な利用勧奨に取り組む。

なお、利用勧奨に当たっては、国税庁ホームページの相続税e-Tax 特設サイトを活用するなど、税理士会を通じた利用勧奨及び相続税申告に関与したことがある税理士等に対する個別勧奨に加え、税理士等と接触できるあらゆる機会を活用した利用勧奨を実施することに留意する。

また、贈与税については、税理士関与割合が高いことを踏まえ、税理士等に対する相続税の利用勧奨に併せて実施するほか、自宅等からのe-Tax 申告の推進を図るため、関係部門間で十分に連携・協調を図り、課税原因・時期を捉えた効果的・効率的な周知・広報を行う。

ニ 法人税及び法人消費税については、既に広くe-Tax の利用が普及していることを踏まえ、提出書類の一部を別途書面で提出している税理士等に対して、添付書類を含めたe-Tax

(ALLe-Tax )の推進に向けて個別勧奨を実施する。

なお、個別勧奨に当たっては、高い利用勧奨効果が見込まれる税務ソフトを使用する税理士を中心に税務ソフトに応じた利用勧奨を実施する。

また、税理士会や法人会を通じた利用勧奨についても積極的に取り組む。

ホ 印紙税(書式表示)については、未利用者のうち、他の手続でe-Tax を利用している者や、支店等保有数の多い者から優先的に個別勧奨を行うなど効果的・効率的な方法で、積極的に利用勧奨に取り組む。

へ 揮発油税及び地方揮発油税並びに石油ガス税については、これまでの利用勧奨状況を踏まえ、各局で把握している未利用者のうち利用が見込める者に対して個別勧奨を行うなどの効果的・ 効率的な方法で、引き続き積極的に利用勧奨に取り組む。

ト 酒税及び酒類行政については、「酒類の販売数量等報告書」及び「『二十歳未満の者の飲酒防止に関する表示基準』実施状況等報告書」のオンライン利用率の向上に向けて、複数の販売場を持つ事業者に重点的に利用勧奨を行うなど、効果的・効率的な方法で取り組む。

チ 法定調書については、給与情報のマイナポータル連携の導入を契機として、書面や光ディスク等により提出していた提出義務者に対し、eLTAX を利用した電子的提出の一元化や、e-Taxソフト(WEB 版)の利用勧奨を積極的に実施する。

リ 地方公共団体、税理士会及び関係民間団体等に対しては、局署の幹部はe-Tax の利用が更に促進されるよう組織的な対応を要請し、説明会等への講師派遣の依頼等があった場合には、推進担当者を中心に、その内容に応じ的確に対応する。

ヌ e-Tax 利用勧奨に当たっては、例えば、申告所得税、相続税、贈与税、法人税、消費税、間接諸税及び酒税の利用状況を把握した上で、法定調書や電子納税のほか、年末調整手続の電子化やマイナポータル連携等のマイナンバーカードの利活用施策、事業者の業務のデジタル化な

どを含む税務行政のDX関連施策も併せて勧奨するとともに納税者や税理士、関係民間団体等との接触の機会を活用し、幹部のトップセールスを含め、事務系統・税目横断的に組織全体で実施する。

⑵ キャッシュレス納付の利用拡大に向けた取組

キャッシュレス納付の利用拡大に向けては、各種説明会や確定申告会場などのあらゆる納税者等との接点を活用し、積極的に利用勧奨を実施する。

納付件数の多い源泉所得税については、オンライン利用率に係る目標値を新たに設定・公表し、その上で、税理士や金融機関などの関係者の協力を得ながら、事務系統横断的に関係各部署が連携を一層密にし、納税者目線で効果的な取組を行うことに留意する。

9 電子帳簿等保存制度の普及に向けた取組

電子帳簿等保存制度は、事業者のデジタル化を進める上でその基盤を成す重要な制度である。日頃の取引におけるやり取りがデジタルで行われ、かつ、そのデータがシームレスに連携される形で会計・税務の処理が行われれば、事業者にとって生産性の向上が図られるほか、税務手続におけるオンライン利用の推進や正確性の向上も期待することができる。

こうした取引から会計・税務までのデジタル化(デジタルシームレス)の利点を踏まえ、その一層の普及を図る観点から、各種指導・説明会の機会を捉えて電子帳簿等保存制度の効果的・効率的な周知・広報に努める。特に、令和7年度税制改正においては、請求書等のデータを帳簿に自動連携する仕組みに関し、電子取引データに関連する重加算税の加重措置を適用しない措置等が講じられたことから、そのような仕組みを備えたシステムの利用を積極的に勧奨する。また、訂正削除履歴の保存等に対応した「優良な電子帳簿」についても、その普及・一般化によって記帳水準の向上や帳簿の事後検証可能性の確立にもつながるものであることから、 積極的な利用勧奨を行う。

なお、電子取引データの保存義務については、電子帳簿保存法の規定に沿った電子取引データの保存をしていないことを把握した場合には必要な指導を確実に実施する。

おって、納税者等からの具体的な問合せに対する的確な対応、電子取引データ保存義務に係る的確な指導及び各種加算税の加重・軽減措置の的確な適用の観点から、職員研修を適切に実施する。

10 令和6年能登半島地震被災者への対応

令和6年能登半島地震により被災した納税者等への対応に当たっては、引き続き、地方公共団体、関係民間団体と連携・協調し、制度の周知、納税者等からの照会、相談及び還付申告等の事務処理に適切に対応することとし、納税者等の置かれた状況や心情に十分に配意することに留意する。その際、必要に応じ局署間・署間応援を含めた局署・挙署一体体制を構築するなど、特定の職員に過重な負担が生じることのないよう配意する。

Ⅱ 個人課税関係

1 調査関係事務の充実

近年の社会経済情勢や働き方の変化に伴い増加するニュービジネスや好況業種の実態を的確に把握するため、情報収集部署との連携を強化し、能動的に情報(データ)蓄積の充実に取り組む。収集された情報(データ)については、有効に活用・分析し、事業所得者のみならず、その他事業者やその他所得者も含めた個人納税者全体の調査必要度の検討を行い、調査必要度が高い事案について積極的に調査を行うことにより調査の重点化を図りつつ、局署の施策によるコンプライアンス向上の取組も組み合わせながら、全体として波及・けん制効果の最大化を図る。

⑴ 納税者管理

納税者管理に当たっては、無申告者やその他所得者等を的確に管理のそ上に載せるため、申告

情報を起点として情報を組み合わせる方法に加え、情報と情報の組合せによる事案の組成を目的としたデータ活用に取り組む。

⑵ 調査選定

調査選定に当たっては、予測モデルにより高リスクと判定された者から優先的に抽出を行う。その際、大口・悪質の観点から、特に売上階級が高階級(調査後の見込みを含む。)の者から優先的な検討を行う。

低リスクと判定された者については、明確な理由がある場合に限り実地調査の対象とする。 なお、その場合であっても、他に代替できる手段がないかや他の優先すべき事案がないかなど、

実地調査として接触すべきかの判断を確実に行う。

調査必要度の判断に当たっては、リスクスコアを活用し調査選定した事案のほか、リスクスコアに表れない資料情報等を端緒として別途調査選定した事案について、大口・悪質な不正計算の想定や調査の波及・けん制効果等といった総合的な観点から実施する。

⑶ 調査の実施

調査の実施に当たっては、調査区分にとらわれず事案にふさわしい日数を随時付与するほか、弾力的に調査区分を変更するなど、統括官等において的確な進行管理を徹底する。

なお、リスクスコアによる選定事案については、算出根拠から着眼ポイントを見極めるなど事案の内容に応じて効果的かつ効率的に取り組む。

また、納税者のコンプライアンスリスクや非違類型に応じた接触方法を的確に選択することにより、効果的・効率的な処理を行う。

⑷ 事務計画の策定

事務計画の策定に当たっては、確定申告関係事務の効率化等により確保した事務量が確実に調査等関係事務量に反映されるよう、1月及び4月から6月期の調査等関係事務量を意識的に確保する。

なお、調査区分については、例えば、上半期には深度ある調査、1月は着眼調査(机上)、4月から6月は着眼調査(実地)を中心に計画するなど、事務量の効果的な活用を企図した計画となるよう留意する。

2 重点課題等への取組

調査等の実施に当たっては、引き続き、次の⑴から⑺までの重点課題に的確に対応する。

⑴ 消費税の適正課税への取組

課税事業者に対しては、消費税固有の非違、免税点制度を利用した意図的な無申告、不正還付に的確に対応し、適正課税に努める。

所得税の申告事績のある者で消費税のみが無申告となっている者については、十分な事務量を 確保して全件処理に努めるほか、地方公共団体と連携を図るなどにより、所得税の申告義務がな い消費税無申告者の把握に努めることとし、いわゆる消費税のボーダーライン層に属しているが、所得税の申告事績やその業種の景況感等からみて意図的に所得税・消費税を免れていると想定さ れる者に対して積極的に調査等を実施する。

なお、帳簿書類等の保存がなく仕入税額控除の適用要件を満たさない場合には、厳格に適否を判断する。

おって、還付申告については、不正還付を未然に防止するため、還付審査フローに基づき厳格な還付審査を実施し、還付原因の解明が必要な申告書を把握した際は、確実に還付留保とした上で納税者等に接触するなど、的確に対応する。

特に、実態のないインボイス発行事業者との取引を悪用した不正還付を未然防止する観点から、的確な登録取消の実施を見据え、インボイス発行事業者のうち所得税・消費税が無申告である者

について的確に管理するとともに、行政指導等により接触・指導する。

⑵ 国際化への取組

資産運用の多様化、国際化に対応するため、国外送金等調書、国外財産調書、CRSに基づく自動的情報交換資料等のデータを活用し、フロー・ストックの両面からの分析を行うことで、海外取引・海外資産関連事案を的確に把握し、調査の充実を図る。そのため、情報と情報の組合せによる事案組成・調査企画等の事務量確保にも配意した上で、調査等関係事務量を優先的に確保した事務計画を策定する。

なお、調査の実施に当たっては、事案の内容に応じて、行政指導等も組み合わせながら、効果的かつ効率的に取り組む。

おって、海外取引・海外資産関連事案に対する調査能力の向上のため、個人課税部門職員に対し、庁主催の国際取引調査実務研修の資料を活用するなどし、全体研修等の機会等を利用した研修を実施する。

⑶ 継続2管理事案への取組(富裕層への対応等)

継続2管理事案については、選定事務量の確保にも配意した上で、調査等関係事務量を優先的 に確保した事務計画を策定し、データを活用した複数税目観点からの多角的な分析も行いながら、調査の充実を図る。

納税者管理に当たっては、目的に応じた効率的かつ的確な管理を行う。

調査選定等に当たっては、調査必要度が高い事案を的確に見極めるとともに、調査の実施に当たっては、特官部門のみならず、事案に応じて一般部門においても積極的に実施する。

なお、特官部門の当該調査等関係事務量については、特官部門の調査事案の諸効率を的確に分析し、継続2管理事案のほか、より調査必要度が高い事案にも投下する。

おって、継続2管理事案は、国外財産を含む資産運用等から生ずる非事業性所得の割合が高いことから、署国際税務専門官とも連携し、運用益等に適正な課税を行うとともに、事案の内容に応じて、行政指導等により効果的・効率的な接触を図ることにより、保有資産の把握、運用形態の解明を行い、適切に情報を蓄積するほか、接触率の向上を図る。

⑷ 無申告事案への取組

無申告事案については、署の実情に応じた適切な事務量を投下する。また、調査等の実施に当たっては、署の管内状況や規模に応じ専担者(部門)を配置するなど体制整備を図り、署開発特官等の資料源開発により収集した資料や解明した屋号資料、資料調査システムの活用などにより無申告者を掘り起こし、時機を逸することなく、事案に応じた最適な接触方法により、効果的・効率的に接触していくとともに、事案によっては継続1管理事案として管理して適時・適切に深度ある調査を実施する。

なお、資料情報の早期活用の観点から、屋号資料など未解明となっている資料のうち、活用効果が高いと見込まれる資料情報を中心に解明事務を実施する。

また、各種データ活用施策により効率的かつ的確に無申告事案を抽出し、積極的に調査等を実施する。

おって、無申告事案の取組に当たっては、適正申告の確保のため、事案に応じて、アフターケアを実施するなど、適切な指導を行う。

⑸ 継続1管理事案への取組

常習的に不正計算を繰り返すなど悪質な納税者に対して的確な調査を実施するため、継続的な資料情報の収集・蓄積や事案の分析・検討など、納税者管理にも十分な事務量を投下する。

調査の実施に当たっては、事案の内容に応じて、機動官等を活用するなど、調査体制の充実を図り、機を逸することなく適期に調査着手する。

なお、継続1管理事案については、データ活用による分析結果も活用し、的確な把握、洗替、

事案の状況に応じた濃淡のある管理を行い、調査必要度が高い事案に対して、深度ある調査が実施できる管理体制とする。

⑹ シェアリングエコノミー等新分野の経済活動への取組

デジタル化等の進展に伴う経済社会への変化に対応するため、シェアリングエコノミー等新分野の経済活動を行っている納税者に対して、納税者の自発的な納税義務の履行の支援や、適正な課税の確保に向け取り組む。

なお、納税者への接触に当たっては、実地調査のほか、行政指導等の接触も適切に組み合わせるなど、事案に応じた最適な接触方法により、効果的かつ効率的に取り組み、接触した事案については処理完結を図る。

特に、行政指導による接触については、効率的な事務処理が徹底されるようセンターとの連携を強化する。

⑺ 所得税還付申告への対応

所得税の還付申告書が提出された場合においては、事務処理手順に則り、申告書の添付書類や保有する資料情報等に基づく厳格な審査を実施し、申告内容に疑義がある場合は確実に還付を留保した上で、実態確認等を行い、疑義を解明する。

さらに、審査後においても、予測モデルにより抽出したリストを活用して、的確に不正還付を把握する。

実体確認等の結果、申告内容に虚偽等が認められた場合は調査等を実施する。

なお、調査等により、悪質な不正還付申告の事実が確認され、刑事上の責任を追及する必要があると判断した事案については、関係部署と連携の上、告発又は告訴を念頭に置いた厳正な対応を行う。

3 確定申告関係事務の的確な実施

確定申告関係事務の在り方については、申告件数の増加やICTの進展等、その時々の状況に応じて、不断の見直しを行ってきたところである。令和7年分確定申告においては、令和7年度のオンライン利用率の中期目標値(78%)の達成を念頭に置きつつ、GSS導入や令和8事務年度の全署センター化の実施及びKSK2への移行を踏まえた「調査事務の更なる効率化・高度化」に向けた事務量を適切に確保する観点から、「確定申告事務の更なる効率化・高度化」を進めることとし、これまでの取組を踏まえつつ、以下の施策に取り組む。

特に、今般、「デジタル社会の実現に向けた重点計画」(令和7年6月13日・閣議決定)において、「マイナポータルとe-Tax の連携を更に充実させ、『日本版記入済み申告書』(書かない確定申告)の実現を図る。また、その前提となるマイナンバーカードを用いたe-Tax の推進を図るため、近年のマイナンバーカードの普及拡大や e-Tax 利用の拡大といった環境変化等を踏まえ、マイナンバーカードが普及するまでの暫定的なe-Tax 促進策である『ID・パスワードによる申告』について、その廃止を含めた在り方を検討し、2025年度中に結論を得る。」とされたことを踏まえ、今後の確定申告事務の運営に当たっては、確定申告事務の効率化・高度化を図るため、従来以上に、マイナンバーカードを用いたe-Tax の利用を図り、マイナポータル連携の利用を促進することを基本とした事務運営を行うことに留意する。

⑴ 自宅等からのマイナンバーカードを利用したe-Tax 申告の推進

令和7年分の確定申告に向けては、上記方針を踏まえ、従来以上に、自宅等からのマイナンバーカードを利用したe-Tax 申告の拡大を図りつつ、マイナポータル連携の推進に向けた施策を重点的に行う。

なお、周知・広報に当たっては、自宅等からのe-Tax 申告へ移行しやすい納税者層に対して、個別勧奨や大口源泉徴収義務者等を通じて、マイナンバーカードを利用したe-Tax 申告の推進、

マイナポータル連携の利便性や利用にあたっての事前準備について積極的・効果的な周知・広報を行う。

その際には、第三者作成書類の添付省略及び還付申告書の処理期間の短縮といったe-Tax 申告のメリットについても訴求することとする。

⑵ 確定申告会場運営の効率化

イ マイナンバーカードを利用した申告の推進

確定申告会場におけるマイナンバーカードを利用したe-Tax 申告の推進は、翌年以降の来場者抑制、マイナポータル連携の推進による納税者利便の向上・事務の効率化につながることから、職員一人一人がこのことを理解した上で、より一層の利用促進に取り組む。

加えて、確定申告期前においては、マイナンバーカードを利用してe-Tax 申告するための情報(パスワードの有効性確認や再設定方法)やマイナポータル連携の事前準備に係る周知広報を徹底するとともに、確定申告期においては、マイナンバーカードを利用したスマートフォンによる申告を基本とした会場運営を実施するとともに、翌年以降の自宅等e-Tax の推進に向けてマイナポータル連携の事前準備についても積極的に案内する。

なお、通常期の申告相談においても1対複数指導を経験できる環境を構築するとともにマイナンバーカードを利用したスマートフォンによる申告を徹底する。

おって、スマートフォンによる申告指導を基本としつつも、納税者の属性に合った対応を行うことに留意する。

ロ オンライン事前発行の活用

令和7年分確定申告においても、オンライン事前発行を最大限活用した上で、確定申告会場への入場に日時指定した整理券を必要とする「入場整理券方式」を実施することにより、円滑な会場運営、適切な相談体制の構築を行う。

ハ 確定申告会場の集約化等

自宅等からのe-Tax 申告の増加や確定申告会場への来場者数の減少を踏まえ、確定申告会場の更なる集約化・効率化に向け、既存の合同会場の対象署の増加や単独署外会場の署内回帰等について検討を進める。

⑶ 確定申告関係事務の効率化効果の反映

上記の各種施策により得られる効率化効果や期中処理の促進による効果を的確に反映し、他部門からの応援事務量の適正化を図りつつ、超過勤務の縮減や確定申告期前及び期後における外部事務量の確保を図るとともに、期中においても適正かつ公平な課税を実現するための各署の実情に応じた施策が積極的に実施されるよう配意する。

⑷ 確定申告会場における申告書等用紙等の交付部数削減に向けた取組

確定申告会場における申告書等用紙及び納付書の交付については、用紙等の備付けにより行うのではなく、交付を希望する納税者等に対し個別に行うことを原則とする。

申告書等用紙の交付を希望する納税者等に対しては、e-Tax の利用勧奨を行うこととし、利用勧奨を行ったにもかかわらず交付を希望する場合には、コンビニのマルチプリンタ、納税者等が所有するデジタルデバイス等を活用した印刷方法を案内するなど、交付部数の削減及びe-Tax 申告の推進を図る。

併せて、振替納税等の利用勧奨を積極的に実施し、キャッシュレス納付の利用拡大(窓口納付の縮減)に取り組む。

⑸ インボイス制度を踏まえた対応

インボイス制度を機に課税事業者となった事業者が適正に申告できるよう、各種説明会及び記帳指導等において、インボイス制度を含む消費税制度等の指導等を実施する。

また、税理士会や青色申告会などの関係民間団体等と連携し、確定申告会場等においても納税者が適正に申告できるような体制の構築に努める。

⑹ 地方公共団体からの申告書等データの引継ぎ

地方公共団体から国への申告書等データの引継ぎについては、国・地方双方の事務の効率化が図られるものであるため、引き続き、更なる利用の拡大に向けて、関係各課(部門)と連携の上、地方公共団体に対する積極的な働き掛けを行う。

なお、時機を捉えて署長等の署幹部による積極的な働き掛けも行う。

また、申告相談を実施しているものの、データ引継ぎを実施していない地方公共団体については、実施していない理由を十分に聴取の上、その理由に応じて的確な働き掛けを行うとともに、予算制約等の理由によりデータ引継ぎの実施が困難な場合は、地方公共団体と協議の上、自宅等からのマイナンバーカードを利用したe-Tax 申告の利用勧奨又は地方公共団体の相談会場におけるスマートフォン及びマイナンバーカードを利用したe-Tax 申告指導の協力を要請する。

おって、 既にデータ引継ぎを実施している地方公共団体についても、地方公共団体での相談事務の効率化を図る観点から、マイナンバーカードを利用した自宅等からのe-Tax 申告の利用勧奨又は地方公共団体の相談会場におけるスマートフォン及びマイナンバーカードを利用した e-Tax 申告指導の協力を要請する。

4 個人事業者の記帳水準の向上及びデジタル化に向けた対応

個人事業者の適正申告を確保するためには、デジタルを活用しつつその記帳水準の向上を図ることが重要であり、そのため、関係民間団体による伴走支援の活用や、その他業界団体等とも連携し、会計ソフトを利用した記帳指導の充実に取り組む。特に、新規開業者向けの各種説明会及び記帳指導は、事業者のデジタル化の推進に当たって重要な機会と捉え、会計ソフトによる記帳をより積極的に推奨する。また、会計ソフトの利用状況等の把握に努めるとともに、その利用状況に応じた効果的・効率的な利用勧奨や周知広報を行う。

Ⅲ 資産課税関係

1 調査関係事務の充実

調査等事務運営に当たっては、内部事務の集約処理やデータ活用の取組等を通じて調査等関係事務量を最大限確保するとともに、確保した調査等関係事務量を有効活用する観点から、深度ある調査と行政指導等をバランスよく実施することで効果的・効率的な事務運営に取り組む。

なお、行政指導等の実施に当たっては、センターとの連携を強化し、集中処理体制の整備を図るなど、効率的な処理に努める。

⑴ 事務計画の策定

事務計画の策定に当たっては、相続税及び土地等譲渡所得に係る申告審理事務の効率化等により確保した事務量を確実に調査等関係事務量に反映させる。

なお、調査等関係事務量については、相続税、贈与税及び所得税(土地等譲渡所得・株式等譲渡所得)等の税目間、深度ある調査及び行政指導等の接触方法間でバランスよく配分するよう留意する。

⑵ 相続税調査の充実

調査選定事務に当たっては、予測モデルが算出したリスクスコアや庁局から還元された情報

(データ)を用いるとともに、調査選定支援ツール等も活用して事務の効率化・高度化に取り組む。

また、調査等の実施に当たっては、調査の重点化の方針の下、追徴税額を意識した調査優先度判定を実施するとともに、真に調査すべき事案、大口・悪質な不正が見込まれる事案、高階級事案等の調査必要度の高い事案に対して、優先的に調査等関係事務量を確保して深度ある調査を実施する。

なお、深度ある調査の実施に当たっては、事案の内容に応じた適切な日数が投下されるよう統括官等による進行管理の徹底を図るとともに、必要に応じて機動課(係)と連携するなど調査体制の充実を図る。

おって、調査の重点化を推進する一方、その他の事案については、机上調査(実地調査以外の調査)を積極的に活用し、幅広く接触した上で効率的な処理に努める。

⑶ 土地等譲渡所得調査の充実

土地等譲渡所得については、申告審理事務の簡素・効率化を含めた内部事務の見直しにより捻出した事務量を土地等譲渡所得に係る調査等関係事務量へ確実に配分した上、深度ある調査と行政指導等を効果的に組み合わせることで適正申告の確保に努める。

なお、庁局においては、予測モデルや各種資料情報(データ)の分析・活用等を通じて、不正見込事案の組成に努めるとともに、組成した事案の調査に当たっては、局主導で適切な調査体制を編成した上で、調査スキルの高い職員による同行調査や事案検討会等を通じた調査技法の伝承を行う。また、局間短期併任も活用することで、土地等譲渡所得調査の中核となる職員の育成に積極的に取り組む。

2 重点課題への取組

⑴ 国際化への取組

海外資産関連事案への対応に当たっては、国外送金等調書、国外財産調書及びCRSに基づく自動的情報交換資料等のほか、民間調査機関等から入手できる海外不動産情報や海外企業情報等も活用して、海外資産を的確に把握するとともに、海外資産に係る非違が見込まれる事案に対しては、優先的に調査等関係事務量を確保して確実に調査等を実施する。

調査等の実施に当たっては、租税条約等に基づく情報交換制度なども活用し、海外取引の解明や海外資産の把握に努めるほか、事案の性質や局署の実情に応じて、一般部門による調査等も実施する。

なお、局署国際税務専門官においては、各種研修や一般部門への調査支援等を通じて、職員の海外資産関連事案に係る調査能力の向上を図る。

また、国外転出時課税制度については、制度の適切な執行の観点から、課税上の問題が認められる者に対する調査等を確実に実施する。

おって、潜在的な海外資産関連事案の更なる把握のため、他部課(部門)との連携体制を構築し、有効な資料源の開発に努めるとともに、将来の相続税の適正課税を見据え、的確に資料を収集・蓄積する。

⑵ 富裕層への取組

イ 継続2管理事案等への取組

継続2管理事案を含めた高額譲渡事案の調査に当たっては、将来の相続税適正課税の実現の観点から、引き続き、譲渡代金の使途のほか、調査時点における資産運用・保有状況を確実に把握し、当該情報を収集・蓄積する。

なお、継続2管理事案については、実地調査によるほか、相続時活用申告情報DBを活用して対象事案を抽出した上で文書照会(行政指導)を行うなど、事案の態様に応じて取り組むとともに、文書照会(行政指導)の実施に当たっては、センターと連携して効率的な処理に努める。

また、資料源開発が有効と見込まれる投資先を把握した場合には、庁に投資先情報を集約し、関係各課と協議の上、資料源開発の実施に向けて取り組む。

ロ 生前贈与の把握に向けた取組

贈与税の適正課税を実現するため、資料情報を活用した贈与税調査等を実施するほか、次の点に配意して生前の財産移転の把握に努める。

また、贈与事実が認められた場合には、連携調査など適切な調査体制を編成して贈与税調査を的確に実施する。

(イ) 譲渡所得及び相続税の調査時における財産移転の把握

譲渡所得及び相続税の調査時においては、譲渡代金の使途及び分割後の相続財産の帰属を含めた親族間の財産移転の有無を把握する。

(ロ) 他部課(部門)との連携

生前の財産移転の蓋然性が高いと見込まれる富裕層については、他部課(部門)の調査においても生前贈与の観点に着目した調査展開が図られるよう、他部課(部門)に対し、具体的な調査事例を紹介して依頼するなど他部課(部門)との連携を強化し、生前贈与の把握に努める。

⑶ 無申告事案への取組

無申告事案については、予測モデルが算出したリスクスコアや庁局から還元された情報(データ)を活用し、原則として文書照会(行政指導)による効率的な処理に努めるほか、行政指導に応じない高リスク事案等に対しては確実に再照会を実施する。

その上で、再照会にも応じない事案は必要な調査等関係事務量を優先的に確保して調査を実施する。

3 相続税法第58条通知(固定資産情報)のオンライン連携の推進

相続税法第58条通知(固定資産情報)については、オンライン連携により国・地方双方の事務の効率化が図られるものであるため、関係各課(部門)と連携の上、オンライン連携に対応していない地方公共団体に対しては、税務連絡協議会等のあらゆる機会を利用してシステム対応に向けた働き掛けを行う。

4 確定申告に向けた取組

令和7年分の確定申告に向けては、引き続き、自宅等からのe-Tax 申告の推進を図るため、スマートフォンによるe-Tax 申告の利便性を中心に、関係団体等を通じた周知・広報を積極的に行う。また、確定申告会場においては、土地等譲渡所得及び贈与税についても、原則、マイナンバーカ ードを利用したスマートフォンによる申告を案内するとともに、土地等譲渡所得については、申告

審理事務の効率化等の観点から、引き続き、内訳書のデータ入力に係る取組を積極的に行う。

Ⅳ 法人課税関係

1 調査関係事務の充実

調査の重点化の方針の下、納税者リスクに応じた適切な接触方法を選択することで、より効果的・効率的な調査事務運営の実現を図る。

高リスク法人等への調査の実施に当たっては、調査事案に応じた適切な体制・手法(組調査・帳簿借用(帳簿データ取得等))を整備するなどにより、調査の質の維持・向上を図る。

特に、高階級法人を中心にデータ取得が有効と認められる場合は、臨場前後に限らず、積極的にデータを取得し、ICT支援ルームや各種ツールも活用しつつ、データ分析・検討を実施する。

なお、統括官等は、部下職員に対して、要調査項目のほか、臨場時に必ず行うべき事項(概況聴取・現物確認調査等)を明確に指示するほか、進行管理の徹底を図る。

また、高リスク以外の法人に対しても、計算誤りや税法適用誤り等の簡易な誤りが想定される法人については、幅広く接触する必要があることから、可能な限りセンターで集中処理することによ

り効率化していくとともに、実地調査で接触する必要のない事案については、行政指導等で対応する。

おって、内部事務の効率化等により最大限確保した調査等関係事務量を事務計画に的確に反映させるとともに、策定した事務計画については、確保した調査等関係事務量が重点課題への取組や高リスク法人への調査等に適切に投下されるよう、事務年度を通じた進行管理のための指標として確実に活用する。

⑴ 納税者管理の充実

リスクスコアを前提とした納税者管理への移行を念頭に、庁において、予測モデルが算出したリスクスコア・売上階級・過去の調査事績等を踏まえ、調査必要度が高いと認められる法人の実況区分を一括変更するとともに、局においては、リスクスコアにかかわらず調査必要度が高い法人の適切な管理に向けた所要の検討を行う。

また、特に大口・悪質な不正計算が想定される重点管理対象法人など、継続的な管理を要する法人については、管理担当者を指名の上、引き続き、署第一部門統括官等が適切に関与し、資料情報の収集・蓄積を含めた管理の充実を図るなど、納税者管理の精緻化と管理件数の適正化に向けた取組を継続的に実施するとともに、実況区分、売上階級区分、業種・業態区分等に応じた管理を徹底する。

⑵ 調査選定の的確化・効率化

一般同時調査については、調査の重点化の方針を踏まえ、予測モデルにより高リスクと判定された法人を優先的に検討するほか、特に消費税の不正還付が想定される法人、重点管理対象法人等の大口・悪質な不正計算が想定される法人、稼働無申告法人等、リスクスコアにかかわらず調査必要度が高い法人について的確に調査を実施する。

なお、予測モデルにより低リスクと判定された法人については、明確な理由がない限り実地調査の対象としないことを徹底する。

また、特定の非違項目のみの解明が必要な事案(行政指導による是正が見込まれる事案を除く。)については、署内調査による接触の可否をまず検討し、実地の確認を要する場合のみ重点項目調査を実施するなど、効率的に実施する。

おって、調査対象の選定に当たっては、選定支援システム「結」のほか、資料調査システムを活用し資料情報を切り口とした粗選定を実施するなど、KSKシステム等を効果的に活用することにより、選定精度の向上を図る。

2 重点課題への取組

⑴ 調査事務運営の充実のための取組 イ 消費税の適正課税の確保への取組

(イ) 基本的な考え方

消費税に関する調査事案が複雑・巧妙化している現状を踏まえ、不正還付、意図的な無申告や消費税額の圧縮など消費税の不正申告を行っていると想定される法人に対しては、適切な調査体制を構築した上で、調査着手前あるいは調査着手後早期の段階から争訟を見据え、審理部署による適切な関与・支援を受けることにより、一般同時調査で更正・決定等を見据えた厳正な調査を実施する。

(ロ) 消費税の還付申告法人に対する取組

署法人課税部門等においては、消費税還付審査判定表等の基準に該当する還付申告の還付を確実に保留した上で還付原因の解明を行うとともに、局・消費税専門セクションにおいては、不正還付検知システムにより還付申告税額の異常値等を検知した事案の審査状況を検証することで、事案が埋没しない体制を構築する。

なお、還付審査又はシステム抽出事案の検証の結果、不正還付が想定される法人として管理を要すると判定した法人については、全国統一的な基準に基づき、局において一元的に管理し、適切な調査(支援)体制及び審理支援体制を早期に構築した上で調査を実施する。

また、調査等により把握した不正インボイス発行事業者の情報については、速やかに局署間で共有し、他の事業者等における不正インボイスの利用の蔓延を防止する。

ロ 重点管理対象法人に対する取組

重点管理対象法人は、調査必要度が最も高く、継続的に管理を要する法人であることから、その管理に当たっては責任者を明確にし、署第一部門統括官等が適切に関与の上、納税者管理の徹底を図るとともに優先的に事務量を確保し、計画的・継続的な資料情報の収集・蓄積及び事案に応じた適切な調査体制の編成等により深度ある調査を実施する。

局においては、所要の調査体制を整備の上、署が事務年度首から計画的に着手し、深度ある調査が実施できるよう、あらかじめ調査計画の策定を指示するほか、適切な指導・支援を行い、調査の充実を図る。

ハ 海外取引法人等に対する調査の充実

海外取引法人等については、セグメント化の結果を踏まえ、局国際税務専門官の関与の下、調査等関係事務量を優先的に確保の上、真に海外取引事案として調査すべき対象へ調査資源を適切に配分するなど、調査の充実を図る。

なお、署国際税務専門官(独自・支援)及び一般部門等の調査計画件数や、署国際税務専門官(独自・支援)の事務量投下方針の策定に当たっては、セグメント化の結果を踏まえた要調査対象法人の法人数及び管内における分布状況を基礎とする。

また、署における調査選定や調査体制の構築は、海外税務リスク分析スコア等を参考としつつ、セグメント化の結果を踏まえて行うこととし、局国際税務専門官はその状況を確実に検証する。

ニ 無申告法人に対する取組

無申告法人については、マスコミ情報・インターネット情報・民間調査機関情報及び徴収部門など他部課(部門)と連携した資料情報の収集・蓄積を通じて効率的に事業実態の把握に努めるとともに、地方税当局との協調のより一層の推進や各署の実情に応じ専担者等を設置するなどの体制整備を図り、引き続き、適切に事務量を見積もり計画的な実態把握・調査に取り組む。

無申告法人の取組に当たっては、長期間無申告とならないように、また、実態のないインボイス発行事業者を放置することで不正還付に悪用されることを未然に防止するため、センターで効率的に無申告行政指導を実施するとともに、所在不明法人については適切にインボイス登録の取消を行うほか、署は、調査必要度が高い法人に対しては的確に調査を実施する。

なお、調査に当たっては、法人税のみならず、消費税や源泉所得税の観点からも積極的に調査対象に選定する。

また、調査後の適正申告を維持する観点から、調査終了時における進行期の申告指導や税理士関与の勧奨を確実に実施する。

おって、局においては、署が行う調査に当たって、所要の調査体制を整備の上、事務年度首から計画的に着手が図られるよう、必要な指導・支援を行う。

⑵ データを基本とした事務処理の効率化に向けた取組

e-Tax の普及拡大に伴い、書面を基本とした事務処理からデータを基本とした事務処理への移行を徹底していくため、e-Tax 申告書の申告審理・調査選定等の事務処理に際しては、ペーパーレスによる事務処理の推進に努める。

Ⅴ 源泉所得税関係

1 海外取引事案への取組

源泉国際課税に関する調査については、国内に恒久的施設を有しない非居住者等に対する課税は源泉所得税が最後の課税手段ともなることから、国外送金等調書などの資料情報や租税条約に関する届出書等から調査必要度が高い事案を的確に選定し、租税条約等に基づく情報交換制度なども活用しつつ、積極的に調査を実施する。

また、法源消・所源消同時調査における源泉国際課税に関する意識醸成や調査能力向上を図る観点から、局主導の下、署国際税務専門官(源泉所得税担当)等による必要な調査支援や研修等を積極的に行う。

2 未納整理事務の集約化等の取組

未納整理事務を一層効率化し、調査事務の充実を図るため、源泉所得税事務集中処理センター室

(以下「源泉事務センター」という。)における事務の集約処理(集約化)に取り組むとともに、源泉事務センターにおける電話照会では非常勤職員を積極的に活用する。

なお、源泉事務センターでは過年分納付遅延者の処理が翌年1月末までに完了するよう計画的に事務を実施し、未処理事案の署への返戻は、臨場を要する事案や署窓口での相談対応を要する事案などに限ることとする。また、現年分納付遅延者への電話照会については、過年分納付遅延者の処理状況に応じて、納付照会ハガキ回答者のうち納付が確認できない者などを対象として実施後、各局において対象者や接触方法をあらかじめ設定した上で実施する。

また、非常勤職員の活用に当たっては、非常勤職員の事務の習得状況を的確に把握した上で、必要に応じて実務指導(OJT)や研修等を実施することにより、計画的な事務処理能力の向上に取り組む。

さらに、これらの取組を通じて外部事務量を確実に確保し、確保した事務量については、源泉実地調査の担当者が集約配置された調査専担部門において活用することを基本とする。

3 行政指導事務(扶養是正)の効率化に向けた取組

地方公共団体から国への扶養是正データの提供については、国・地方双方の事務の効率化が図られるものであるため、個人課税部門と連携し、地方公共団体に対しシステム対応に向けた働き掛けを行い、更なる利用の拡大に向けて、地方公共団体と十分に連携・協議を行う。

4 所得税の基礎控除の見直し等への対応

令和7年度の税制改正により、所得税の基礎控除の見直し等が行われ、令和7年12月に行う年末調整から適用されることから、源泉徴収義務者が円滑かつ適切に税制改正に対応できるよう、制度の効果的な周知・広報を実施し、源泉徴収義務者からの相談等にきめ細かく丁寧に対応する。

また、事務の実施に当たっては、所要の事務量を確実に確保することとし、特定の職員に過重な負担が生じることのないよう局署の実情に即した弾力的な事務運営の実施に配意する。

Ⅵ 間接諸税関係

- 調査関係事務の充実等

⑴ 印紙税

印紙税調査については、調査の重点化の方針を踏まえ、非違予測モデルによる判定のほか、資料情報、過去の接触事績等にも着目し、大口・悪質な不納付が想定される事案を的確に選定した上で、深度ある調査を重点的に実施する。

一方、資料情報等により不納付が想定される事案で、行政指導等により是正可能なものについ

ては、書面照会等を活用するなど効率的な是正に努める。

また、調査経験の浅い職員の指導育成については、高階級事案を含めた様々な態様の事案を担当させるほか、局消費税課による同行指導、広域運営中心署間における調査支援や組調査を実施するなど、限られた事務量を有効に活用し、局署一体となって質の高い指導育成に努める。

⑵ 印紙税以外の間接諸税

印紙税以外の間接諸税調査については、調査必要度が高い事案を的確に選定するほか、コンプライアンスの維持・向上等のため、行政指導等による接触を組み合わせるなど事案の内容に応じた効果的・効率的な方法で接触を図ることにより、定期的な接触の確保に努める。

⑶ データ分析・活用の取組

調査関係事務の効率化・高度化を目的として、間接諸税各税の特性も踏まえつつ、庁局署が連携して、データ分析を基本とした調査選定の高度化及び実効性のある調査手法の開発・実装に取り組む。

特に、印紙税以外の間接諸税については、外部データの取得及び分析を強化して大口・悪質な不正が想定される事案を的確に選定して是正を図り、より効果的・効率的な調査事務運営の実現に努める。

Ⅶ 酒税関係

1 基本的な考え方

酒税関係事務については、酒税の適正・公平な課税の実現と酒類業の健全な発達に向け、免許事務等の適切な法執行及び酒類業の振興に取り組む。

また、引き続き酒類業者のコンプライアンス確保を図るため、新規に製造免許を受けた者などの優先度の高い調査対象者に対する調査事績等を分析することによって、これらの者に対する調査等の事務量を確保し、計画的、重点的な調査を実施するとともに、酒類製造者のコンプライアンスリスクに応じて行政指導による接触を組み合わせるなど、効果的・効率的な事務運営に努める。

2 酒類業者のコンプライアンスの維持・向上への取組

⑴ 実地の調査の的確な実施

酒類製造者のコンプライアンスの維持・向上のため、現行のグループ区分の下、調査必要度が 高い酒類製造者を的確に選定し、事案に応じた必要な調査日数を付与するなど適切な対応を行う。

特に、新規に製造免許を受けた者などの優先度の高い調査対象者については、納税義務や受忍義務の履行等の遵法意識を高める観点から、早期に酒税調査を実施するほか、適時に接触し、行政指導等を行う。

⑵ データ活用の取組

調査等により把握した非違や指導事項について、製造業者の事業規模、製造免許を受けている品目、製造免許を受けてからの期間等のデータを活用して、その相関性等を分析する。その分析結果に基づき、指導が必要と想定される対象者や誤りが想定される事例等を絞り込み、従来の集合指導のほか、書面による指導等調査以外の方法によって効果的・効率的な指導を行う。

⑶ 行政指導の積極的な活用

酒類販売業者に対しても、記帳義務等の各種義務が課されていることから、酒類の販売管理調査の機会のほか、集合方式による記帳指導など調査以外の方法も活用し、効果的・効率的な記帳指導を行う。

なお、指導により改善が見込めない場合には、適時に調査を実施する。

3 免許事務の適正かつ効率的な実施

免許の申請等の処理に当たっては、酒税法及び法令解釈通達に規定されている要件について適正かつ厳格な審査を行うとともに、関係する局署間の連携を密にし、円滑かつ効率的・計画的な処理に努める。

また、免許の申請者等からの相談に対しては、申請者等の置かれた立場等に配意して申請等に係る事情を聴取し、免許拒否要件に該当する場合は、その充足のための方策等について具体的に説明、助言するなど、親切かつ丁寧な対応を行う。

なお、酒類販売業免許の審査等については、効率化に向けた取組を推進する。

4 承認酒類製造者に対する相談等の対応

租税特別措置法第87 条等に基づく酒税軽減制度については、酒類業の健全な発達に寄与する中小酒類製造者の支援のために措置されたものであり、各酒類製造者が経営を継続的かつ安定的に行うために必要な取組を記載した事業計画書の提出が承認酒類製造者には求められている。

このため、承認酒類製造者から提出された事業計画書に記載された取組の進捗の把握に努めるとともに、制度創設後、令和7年5月末に初めて提出された実績報告書の内容を踏まえ、事業計画書に記載した取組が確実に行われ、経営の安定と発展に向けて事業計画書と計画的事業運営の改善に繋げられるよう、承認酒類製造者の取組の実施等に向けた相談等に丁寧に対応する。

5 酒類の公正な取引環境の整備

⑴ 酒類業者に対する周知・啓発

酒類業者に対して、「酒類の公正な取引に関する基準」(平成29 年3月国税庁告示第2号。以下「取引基準」という。)及び「酒類に関する公正な取引のための指針」(平成18 年8月)について、周知・啓発を行い、これらの遵守のための指導等を通じ、公正な取引環境の整備に向けた酒類業者の自主的な取組を推進する。

なお、周知に当たっては公正な取引に関する照会文書を活用するなどし、その遵守状況の把握に努める。

⑵ 酒類の取引状況等実態調査

酒類の公正な取引を確保するため、これまでの調査・指導の状況も踏まえ、酒類に関する公正な取引の在り方に照らして問題があると疑われ、かつ、市場に影響を与える取引を行っていると認められる酒類業者を重点的に選定し、深度ある酒類の取引状況等実態調査を実施する。

調査において、取引基準に則していない取引等が認められた場合には、的確に改善に向けた指導等を行うほか、公正取引委員会とも連携し、適切に対処する。

また、取引基準を遵守すべき旨の指示を含む改善指導を行った酒類業者へのフォローアップ調査を適切に実施する。

6 酒類業の振興のための取組の推進

ライフスタイルの変化等により酒類の国内市場は全体として縮小している一方、近年、日本産酒類の国際的な評価の高まりから、酒類の輸出は拡大している。農林水産物・食品の輸出金額を2030 年に5兆円とする目標に向けて、清酒、ウイスキー、本格焼酎・泡盛の3品目の輸出金額目標が、それぞれ760億円、750億円、50億円と設定されたことを踏まえ、より一層の取組を進めていく必要がある。

また、米価格等の物価が高騰していることや、米国において、酒類を含む輸入品に対する関税措置が導入されたことから、これらによる酒類業者への影響について適宜把握するとともに、酒類業者からの相談に的確に対応する。特に、物価高騰対策として各地域において実施している独自の支援策の酒類業者への情報提供、売上げに占める対米輸出割合が高い酒類業者への必要な助言支援を

行う。

こうしたことを踏まえ、関係省庁・機関等(関係省庁の地方支分部局、地方公共団体、ジェトロの地方事務所、業界団体を含む。)と連携・協調して、酒類業の振興に取り組むこととし、具体的には、酒類業の振興に向け、以下の⑴から⑺までの取組を実施する。

⑴ 酒類業者の的確な把握及び施策への反映等

酒類業の振興を図る上で、個々の酒類業者の事業活動やニーズ等を適切に把握することが重要であることから、管轄する地域の酒類事業者とのコミュニケーションを強化し、情報を的確に把握し、蓄積する。

特に、当庁の支援施策を活用した酒類業者に対し、フォローアップの観点からその後の取引状況、政策的効果等を丁寧に確認し、課題や要望等を庁局の施策に適切に反映させる。

⑵ 事業者向け補助金の円滑かつ適正な執行

庁が実施する補助金事業については、局署において積極的に活用のための周知を行い、申請希望者からの相談に丁寧に対応する。また、事業者による円滑な事業実施を支援するとともに、不正受給等を防止し適正な執行を図る観点から、事業者と定期的に接触を図り、事業の進捗確認や必要な助言・指導などを行う。さらに、補助事業が完了した事業者に対し、順次、事業完了に伴う報告書の早期提出を促すなどにより、特定の時期に補助事業完了に係る事務が集中しないよう平準化を図るとともに、確定検査及び補助事業終了後における補助事業の事業化の状況の確認等を適切に行う。

⑶ 地理的表示(GI)の新規指定に係る相談に対する支援等

地理的表示(GI)の新規指定に係る相談に対しては、制度の趣旨や概要、指定後を見据えたブランド戦略の重要性について説明するほか、地域の酒類製造者による検討機会の提供や論点の取りまとめなど、新規指定に向けた支援を行う。

なお、既存GIについても、制度の趣旨を踏まえ、GI制度の認知度及び個々のGI酒類のブランド価値向上の観点から、地域の製造者の取組に対して必要に応じて支援や助言を行うほか、既存GIの見直しに係る相談を受けた場合には、見直しによる変更内容が、真に地域ブランド価値の向上を図るもの又は地域のブランド戦略に則しているものとなるように検討し、必要に応じて助言を行う。

⑷ ユネスコ無形文化遺産「伝統的酒造り」等の発展・継承

令和6年12月にユネスコ無形文化遺産に登録された「伝統的酒造り」や日本産酒類の国内外での認知度を向上させるため、2025 年日本国際博覧会(大阪・関西万博)の機会も活用するほか、 ALT等在留外国人向け酒蔵見学会を開催するなど、様々な周知広報活動に取り組む。

また、「伝統的酒造り」を発展・継承していく必要があることを踏まえ、意欲と能力のある者により酒造りがはじめられる取組として国税庁が実施する事業承継に関する事業とも連携しながら、酒蔵に対して、次世代への「伝統的酒造り」の継承の重要性について周知するとともに、円滑な継承のために必要な相談・支援を行う。

⑸ 後援名義等

業界団体等から主催イベント等に係る相談があった場合には、先行事例の紹介、後援名義の使用承認等を含め、可能な範囲で積極的な支援を行う。

⑹ 技術的な課題への対応

酒類の製造や流通等に関する技術的な課題を把握した場合は、鑑定官室及び酒類総合研究所と連携し、速やかな解決を図る。特に、製造技術基盤の維持・向上が必要と考えられる酒類製造者については、調査や個別指導等の機会を通じて積極的に状況を把握し、鑑定官室との情報共有を図る。

⑺ 庁局の連携

上記⑴から⑹までに関し、今般の酒類業界を取り巻く環境の変化を踏まえ、酒類業者や業界団体等から把握した情報や局署の取組で、庁の施策の立案や他局の参考となるものや、補助金の不正受給に関する情報など迅速かつ的確な対応が必要なものについては、前広に庁と共有する。

また、制度又は制度の運用に関する事項であって、局での対応が困難なものを把握した場合は、庁に相談して対応する。

7 東京電力福島第一原子力発電所事故等に伴う各国の輸入規制への対応

東京電力福島第一原子力発電所事故により日本産酒類に対する輸入規制を設けた国が求める製造地証明書、放射性物質検査証明書をはじめとした各種輸出証明書の発行事務については、申請手続の電子化を促進するため一元的な輸出証明書発給システムによる電子申請を勧奨するとともに、事業者の負担を考慮しつつ迅速に処理する。

なお、輸出用酒類の放射能分析や放射性物質に関する酒類の安全性確保に関して鑑定官室及び酒類総合研究所との連携を図る。

また、酒類業者及び酒類業組合等からの情報などにより、輸入規制に関する新たな問題を把握した場合には、適時・適切に庁への情報提供等を行う。

Ⅷ 鑑定官室事務関係

1 分析・鑑定事務の的確な実施

間接国税課税物件の分析・鑑定事務については、分析鑑定事務管理要領等に基づき、高い信頼性を確保しつつ、他課と連携して迅速かつ的確に実施する。

2 酒類業者に対する技術的な支援

日本産酒類の輸出促進及び産業振興については、累次の閣議決定等を踏まえて政府全体として推進していることから、酒類製造者への技術支援を積極的に行い、製造技術基盤や酒類の付加価値の向上を図る。

なお、技術支援については、GSS環境の活用等、効果的・効率的な実施方法を検討するが、実情に応じて既存の手法とのバランスを保つことに留意する。

おって、製造の現場における諸課題の解決のため、情報収集や試験研究等に努め、成果の共有と製造者への還元に取り組む。

参考 事務運営に当たり基本とすべき事務運営要領等との関係

追加 「令和7事務年度における事務運営に当たり特に留意すべき各事務系統に共通する事項について(指示)」

標題のことについては、別紙のとおり定めたから、貴管下職員に周知徹底の上、適切な運営を図られたい。

(趣旨)

国税庁の所掌事務のうち、令和7事務年度における事務運営に当たり全職員が特に留意すべき事項を定めるものである。

1 基本的な考え方

国税庁の組織理念の下、「納税者の自発的な納税義務の履行を適正かつ円滑に実現する」という使命を果たし、納税者からの信頼のもとで、国の財政を支える組織であるためには、経済社会の変化に柔軟に対応し、幅広い関係者と連携しながら、納税者の利便性の向上や課税・徴収の効率化・高度化をはじめ、様々な課題に的確に対応して事務運営を行っていく必要がある。事務運営に当たっては、各種施策等を通じて組織理念の浸透を図りながら、ハラスメントのない明るく風通しが良い組織を作り、チームワークを大切にし、部署ごとや、庁・局・署の垣根を越えて、職員がお互いに力を合わせて課題に対応することで、高いパフォーマンスを効率的に発揮する。

また、使命感を胸に挑戦する税のプロフェッショナルとして、チャレンジ精神をもって、創意工夫を凝らして常に業務を見直し、事務を効率化・高度化するように努める。

このような認識の下、令和7事務年度における事務運営に当たり全職員が特に重点的に取り組むべき事項は、以下のとおりである。

2 綱紀の厳正な保持と守秘義務の遵守

職員一人一人の綱紀の保持、高いモラルの維持は、国民の理解と信頼を得て税務行政を行っていく上での前提であることを踏まえ、納税者・税理士等との癒着などの非行はもとより、職員の公正性を疑われるような行為などの服務規律違反が生じることのないよう、引き続き、公務員倫理を遵守するとともに、服務規律を厳正に保持する。

特に、税務職員がその守秘義務を遵守することは、申告納税制度を基本とする税務行政を円滑かつ公正に行うに当たり、納税者の信頼と協力を確保するために必要不可欠である。このことを、管理者をはじめとした全職員が十分認識し、徹底する。

また、管理者は、予防講話を含む定期的な研修の実施等を通じて、国家公務員倫理法、同倫理規程及び国税庁職員の綱紀の保持に係る指針に基づいて的確な運営を図る。

3 法令・訓令等に基づく適切な事務処理の徹底

法令・訓令等に基づく厳正・的確な事務処理を徹底することは、納税者の権利・利益の保護や税務行政に対する信頼の確保などにつながることから、職員一人一人が、その必要性・重要性を十分認識し、定められた事務処理手順を確実に理解した上で、事務を遂行する。

また、管理者は、事務処理の責任者としての自らの職責を自覚し、適切に事務が遂行されるよう的確に管理する。

特に、納税者や税務行政等に大きな影響を及ぼすおそれのある事案が発生した場合には、関係

部署が一体となって報告、納税者対応、再発防止に向けた取組等を迅速・適切に行うことに留意

する。

4 行政文書・情報の管理の徹底

国税庁は、納税者の極めて重要な情報を取り扱っていることから、行政文書・情報の厳格な管理に務め、厳正・的確な事務処理を徹底する必要がある。特に、マイナンバーを含む特定個人情報は、厳格な管理が必要であることから、特定個人情報を取り扱う際には、番号法や取扱規程に従い、十分な安全管理措置を講ずる。

このため、研修等を通じて職員の意識向上に努めるとともに、行政文書の作成、保存、廃棄、発送、持ち出し等の手続、共有フォルダ等の電子的な文書保存領域における行政文書の体系的管理、情報セキュリティの確保及び特定個人情報の取扱いについて、国税庁行政文書管理規則等の文書規程・情報管理規程及び事務処理手順の必要性・重要性を職員一人一人が十分認識した上でその遵守を一層徹底するほか、定期的に情報管理点検及び無予告監査を含む事務監査等を的確に行う。

管理者は、行政文書・情報の管理の責任者としての自らの職責を自覚し、手続が確実に遵守されるよう的確に管理・指導をする。

行政文書については、電子媒体により作成・取得・管理することを基本とすることから、引き続き、行政文書の電子的管理に向けた取組を推進していく。

5 超過勤務の縮減等

管理者は、自らを含む全ての職員の超過勤務時間を適切に管理し、定められた上限時間等の範囲内で必要最小限にとどめ、勤務間のインターバルを確保するよう努めるなど、超過勤務の適正・厳格な運用を行う。

その上で、管理者は、職員の適正配置、的確な事務計画の策定とその弾力的な運用を行うほか、職員の超過勤務の状況や原因を適切に把握することで、事務の簡素・合理化を推進し、必要に応じ事務分担を見直すなど、実効性のある超過勤務縮減策を確実に実施する。

管理者は、公務のために臨時又は緊急の必要があり、超過勤務命令を行った場合には、その内容に基づいた適切な超過勤務命令簿の作成と適正な超過勤務手当の支給を徹底する。

また、管理者は、職員が休憩時間を確実に取得できるよう、勤務時間管理を徹底するとともに、休憩場所の確保に努め、年次休暇の計画的取得の促進や連続休暇を取得しやすい職場環境づくりに努める。

6 税務行政を取り巻く環境の変化への対応

国税組織が、経済社会の変化に対応して国民からの信頼を維持するためには、「内国税の適正かつ公平な賦課及び徴収の実現」に向け、納税者の利便性向上等を図りつつ、内部事務の効率化により必要な外部事務量を確保するとともにデジタル技術等を活用して調査・徴収事務の高度化・効率化を図り、最適な事務運営が的確に遂行できる体制整備が必要となる。

こうした体制整備に当たっては、令和7事務年度以降に順次実施されるGSS(ガバメントソリューションサービス)環境への移行、令和8事務年度のKSK2移行に伴う基幹システムの刷新、内部事務のセンター化(以下「センター化」という。)の全署拡大といった大きな環境変化を前提に、国税組織として業務の在り方を大胆に見直すことを通じて効率化を図り、税務行政上の重点課題への対応力を目に見える形で向上させていく。

特に、速やかに重点課題に対応するため、GSS環境・KSK2への移行等を見据えて、各局(所)の実情(例:GSS環境の導入時期、センター対象署割合の差異、「専科」の2期合同研修など)を踏まえつつ、効率化策を可能なものから速やかに着手し、順次取組を進めていくほか、賦課徴収の連携や課税・調査・査察など部局間の連携の取組を徹底する。

上記の方針に沿って、具体的には以下の各項目の取組を進めていく。

⑴ 税務行政のデジタル・トランスフォーメーション

経済社会の変化に柔軟に対応しつつ、国税庁の使命を的確に果たしていくため、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-」(令和5年6月公表)及び「DX・BPRの推進に関する基本方針~ビジネスモデルを変える~」(令和7年6月改定)に沿って庁・局・署が一体となり、関係省庁や関係民間団体、税理士会等の協力を得ながら各種の取組を推進していく。

「納税者の利便性の向上」については、「あらゆる税務手続が税務署に行かずにできる社会」の実現に向けて、マイナポータル連携を含めたe-Tax 及びキャッシュレス納付の利用拡大を推進し、来署者等のデジタルコンテンツへの積極的な案内や、法人税申告についてALL e-Tax の普及・定着に取り組む。

納付件数の多い源泉所得税については、オンライン利用率に係る目標値を新たに設定・公表し、その上で、税理士や金融機関などの関係者の協力を得ながら、事務系統横断的に関係各部署が連携を一層密にし、納税者目線で効果的な取組を行うことに留意する。

「課税・徴収事務の効率化・高度化等」については、AIも活用しながら幅広いデータを分析することにより、申告漏れの可能性が高い納税者等の判定や、滞納者の状況に応じた対応の判別を行う取組を進める。こうしたデータ活用の取組を積極的に進めるに当たっては、職員のデータリテラシーの向上が重要であり、個々の職員はデータリテラシー向上に資する研修等の受講に取り組む。

「事業者のデジタル化促進」については、令和7年度税制改正において請求書等のデジタルデータを帳簿に自動連携する場合の税制上の措置が新設されたことから、当該制度の周知・広報と併せて会計ソフトやデジタルインボイスのメリット及びIT導入補助金等の負担軽減策を訴求するなど、取引から会計・税務までのデジタル化(デジタルシームレス)の普及に向けて積極的に取り組む。

マイナポータル連携を含めたe-Tax 及びキャッシュレス納付、年末調整手続の電子化及び事業者の業務のデジタル化などのDX関連施策の周知・広報に当たっては、納税者との様々な接点を活用しながら、幹部のトップセールスを含め、事務系統・税目横断的に組織全体で実施する。

また、令和7年度中にマイナンバーカードとそれに搭載されている電子証明書の有効期限が到来する場合に更新を促す周知を併せて行う。

⑵ GSS及びKSK2の導入

令和7事務年度に導入されるGSSのアプリケーションを積極的に活用し、業務の効率化を図る。そのために、全職員が確実に庁主催研修を受講し、GSSの概要などへの理解を深め、アプリケーションの操作方法等を習得する。

KSK2が導入されるまでは、現行事務用端末とGSS端末を併用するため、機能に応じて端末を適切に利用する。

また、令和8事務年度に導入されるKSK2の円滑な導入に向け、KSK2とその事務処理について、事務処理手順の確認や理解促進に取り組む。

具体的には、「テスト運用」への従事のほか、全職員の確実な「KSK2に関する職員研修」の受講等について、必要な日数を事務計画に反映する。実施に当たっては、特定の職員に過重な負担が生じることがないよう、各局の実情に即した弾力的な事務運営の実施に配意する。

⑶ 部内における業務改革(BPR)

GSSが導入されること等を踏まえ、局署等の業務の在り方や職員の働き方について、全ての職員が変化に適切に対応しつつ、主体的に業務の改善や効率化に取り組む。

その上で、職員のDX・BPRに対する意識浸透を図るため、「局署DX・BPR推進PT」で議論を行う。議論の結果提出された意見については、その内容に応じて庁・局・署において事務運営に反映させるための検討を行い、庁局署間で検討状況や対応方針を共有する。

⑷ 納税者サービスの再整理

イ オンライン手続等の利用勧奨

納税者目線をこれまで以上に重視し、「申告要否や手続を調べ、相談し、申告納付する」といった一連の流れを俯瞰し、各種施策を包括的に見直すことで、書面・対面手続をオンライン手続へ促すなど、納税者サービスの再整理の取組を推進する。

具体的には、納税者利便の向上と将来的な事務量の削減を目的として、署窓口や電話相談センターにおいて、オンライン手続のメリットや操作方法を丁寧に説明し、納税者に利用体験させるなど、効果的なオンライン手続等の利用勧奨を実施する。

ロ 電話相談センターにおける相互対応

納税者サービスの再整理の取組により増加する電話相談に的確に対応し、電話相談センターに求められる役割を果たすことができるよう、全国の電話相談の相互対応の体制構築に向けて、令和7年11 月から試行に取り組む。

ハ カスタマーハラスメントへの対応

税務行政における納税者サービスの低下につながりかねない不当な要求等については、担当職員の過度な負担を軽減することを目的として、担当した職員を守るため複数の職員で対応することや、管理者が担当した職員からの相談に応じることなど組織的な対応やメンタルヘルスケアを行う。

⑸ 内部事務のセンター化

センター化は、事務の効率化と正確性の確保を目指す取組であり、効率化により確保した事務量については、外部事務やデータ分析等の環境変化に適切に対応するための事務量に充てることとしている。この取組は、国税組織の事務運営をデジタル時代にふさわしいものへと転換する上で基盤となることから、全職員が業務センター室(以下「センター」という。)で実施する事務の重要性を認識し、その円滑な実施に努める。

センターにおいては、事務の進捗状況や職員の事務負担などを勘案した上で、管理者の的確なマネジメントにより、事務量を柔軟に配分するとともに、事務処理のBPRやRPAの積極的な活用に取り組むことにより、事務運営の最適化を推進する。

また、センターが実施する行政指導事務については、センター内の共同処理等も通じて必要な事務量を確保した上、自局の状況を十分に分析し、是正すべき事案に対して的確に事務量を投下するとともに、事案の性質に応じた適切な対応方法をとることにより、効果的・効率的な事務処理に努める。

確定申告事務については、局署一体の事務処理体制を構築するなど、緊密な連携を図る。

これらに加え、令和8事務年度のセンター化全署実施に向けて、全職員のセンター化への理解促進やセンター職員・非常勤職員の育成を図るほか、KSK2の機能を最大限活用した効率的で正確な事務運営や事務処理体制の実現に取り組む。

7 所得税の基礎控除の見直し等への対応

所得税の基礎控除の見直し等については、令和7年分の年末調整からの適用となることや、社会的に関心を集める制度改正であることから、源泉徴収義務者等が円滑かつ適切に対応できるよう、各局や関係部署が緊密に連携し、丁寧な制度周知や相談体制の整備等に取り組む。

8 インボイス制度の円滑な定着に向けた対応

インボイス制度については、制度開始後も新たに事業を開始した個人事業者及び新たに設立された法人を中心に一定数の登録申請がされているほか、制度開始に伴う事務負担・税負担を軽減する各種経過措置が設けられていること等を踏まえ、関係府省庁と連携しながら、引き続き、事業者の立場に立った丁寧な相談対応を行うとともに、適正な申告・納税を確保するため、制度の周知広報や滞納の未然防止など必要な各種施策を実施する。

9 関係民間団体との連携・協調

関係民間団体の活動は、納税者のコンプライアンスの維持・向上のために重要であることから、従来以上に関係民間団体との連携・協調を図るため、局・署においては、各団体の役割や取組等に対する職員の意識醸成を図りつつ、関係民間団体の現状やニーズ等を踏まえた施策を検討する。施策の検討・実施に当たっては、署においては、署長主導の下で事務系統横断的な体制を整備して効果的・効率的に行うとともに、局においては、署の取組状況に応じた指導や情報提供を行うなど的確に支援等を行う。

10 組織を担う人材の確保・育成

⑴ 有為な人材の確保

国家公務員、国税職員をめぐる厳しい採用環境の下、有為な人材を一人でも多く確保するため、採用活動への教育機関の協力を求めるトップセールスの実施や国税組織の魅力発信の取組等については、一過性の取組とせず、庁・局・署一丸となって継続して取り組む。

⑵ 時代に応じた高度な専門性やマネジメント力の育成

経済取引の一層の複雑化・広域化や経済社会のデジタル化・国際化等の進展など、税務行政を取り巻く環境が厳しさを増す中、各職員の経験や役割に応じた効果的・効率的な研修の徹底や円滑な実務指導に配意しつつ、国際、審理、ICTなどの分野の専門性の向上に努める。

また、KSK2・GSS環境への移行により、データ中心の事務処理への変化とともに、より柔軟な業務遂行が可能となる執務環境が整備されることから、執務環境の変化に適切に対応できるマネジメント層の積極的な育成に取り組む。

加えて、将来の国税組織を担うことが強く期待されている若手職員の育成と定着については、組織を挙げて重点的に取り組む必要がある。

中でも、採用後間もない職員の育成について、納税者への対応や調査・徴収能力等の段階的かつ着実な向上が図られるよう、署横断的に円滑かつ効果的な指導育成に取り組むための体制を整備し、その定着に努めるとともに、職員個々の育成状況に十分配意して、きめ細かな指導育成を行う。

その際、経験豊富な職員や再任用職員等の能力を活用して調査・徴収技法の伝承を行うなど、指導育成期間を通じて十分な育成が図れるよう対策を講ずる。

11 再任用職員等の能力の活用

再任用職員及び60 歳以降も常勤職員として勤務する職員の有する豊富な知識・経験が発揮できる環境づくり等に配意し、これらの職員の能力等が事務運営に十分活用されるよう努める。

12 大規模災害等の緊急事態発生時における対応

大規模災害や感染症の発生など、緊急事態発生時においては、職員の安全を確保しつつ必要な執務体制を整備した上で、申告・納付等の期限の延長をはじめ、優先すべき一連の事務処理や、納税者等への軽減・特例措置の広報等について、庁・局・署の関係部署が連携して適切に対応するなど業務継続の確保を図る。また、有事に強い組織づくりを推進するため、部署異動後の緊急連絡体制の周知徹底や、災害対応マニュアル等の確認を確実に実施する。

13 職場環境の整備

⑴ 職員のモチベーションの維持・向上

管理者は、職員の日々の職務に対するモチベーションを維持・向上させることは自己に与えられた重要な職責であることを認識し、職員が意欲的に職務を遂行できる職場環境づくりに努める。

特に、テレワークやサテライトオフィス勤務、フレックスタイム制や短時間勤務など、職員の働き方が多様化している中、管理者は、Web会議システムなどのコミュニケーションツールを活用するなど、職場におけるコミュニケーションの活性化に努める。

また、署の統括国税調査(徴収)官等(以下「署統括官等」という。)が担う管理業務をはじめとした各種業務については、署統括官等の職務に対するやりがいやモチベーションの向上を図るためにも、事務運営や人事管理の在り方を不断に見直し、署統括官等の負担軽減に取り組む。

⑵ 明るく風通しのよい職場環境づくり

管理者は、職員が持てる力を遺憾なく発揮し、一人一人が誇りとやりがいを持って働くことができるよう、お互いの人格尊重や、適切なコミュニケーションに配意するとともに、職員以外の者に対しても適度な距離感を保ち適切に対応することに配意するなど、ハラスメントの防止に取り組み、ハラスメントのない、明るく風通しのよい職場環境づくりに努める。

また、部内に職員の相談窓口を設置し、適切な相談対応に努める。

⑶ 職員の健康の保持増進

管理者は、心の健康づくり及び生活習慣病対策に重点を置きながら、常に職員の心身両面の健康管理に十分配意するとともに、職員が健康で職務に専念できる職場環境づくりに努める。

また、職員自らは、常日頃から心身の健康の重要性を認識し、生活習慣を見直すなど健康の保持増進に努める。

⑷ ワークライフバランス等の推進のための取組

ワークライフバランス等の推進に当たっては、性別や年代、時間等制約の有無にかかわらず、全ての職員が仕事と生活の調和を確保しながらその能力を発揮できる職務環境を築き上げる観点から、引き続き、「財務省女性職員活躍とワークライフバランス推進のための取組計画」及び「国税庁特定事業主行動計画(第Ⅳ期安心子育て応援プラン)」を適切に実施し、妊娠・出産・育児・介護に関する事情(不妊治療に関する事情を含む。)を有する職員も、意欲を持って職務に従事し、最大限に能力を発揮することができるよう、妊娠・出産・育児・介護と仕事の両立を尊重する職場風土の形成や、必要な体制整備等を進める。

テレワークやサテライトオフィス勤務などのリモートワーク環境の活用については、ワークライフバランスの推進や非常時における業務継続にも資することから、令和7事務年度から順次行われるGSS環境への移行等を踏まえ、行政文書及び電子情報の適切な管理に配意しつつ、平時においても推進していく。

また、事務運営に当たっては、これらの計画を踏まえ、組織の機能を最大限発揮させる観点から、全ての職員が一層能力を発揮できるよう十分配意する。

⑸ 障害者雇用の推進

障害者雇用促進法等を踏まえ、障害者の雇用の促進と障害者が活躍できる職場環境の整備を行う。

また、職員一人一人が、研修等を通じて障害の特性等に関する正しい知識の習得や理解を深めることにより、障害者を含めた全ての職員が働きやすい職場環境づくりに努める。

⑹ 温室効果ガス削減対策の的確な実施

「財務省がその事務及び事業に関し温室効果ガスの排出の削減等のため実行すべき措置について定める計画(令和4年6月財務省)」に基づき、温室効果ガスの総排出量について、令和12年度までに平成25年度比50%以上削減することを目指しつつ、職員の良好な職場環境にも配意しながら各種の省エネルギー対策に取り組む。

また、用紙の使用量についても、会議資料の簡素化やペーパーレス化等、引き続き更なる削減に取り組む。

追加 「令和7事務年度における調査課事務の運営に当たり特に留意すべき事項について(指示)」

標題のことについては、別冊のとおり定めたから、平成 12 年6月 29 日付査調2-17 ほか4課共同「調査課事務運営要領の制定について」(事務運営指針)を基本としつつ、令和7年6月 19 日付官総 10-28 ほか 32 課共同「令和7事務年度における事務運営に当たり特に留意すべき各事務系統に共通する事項について」(指示)によるほか、これにより適切な運営を図られたい。

令和7事務年度における調査課事務の運営に当たり特に留意すべき事項について

1 基本的な考え方

国税庁の組織理念の下、調査課の使命・役割を着実に果たしていくため、経済社会の変化や所管法人の動向を的確に捉え、庁と局とが連携しながら、事務運営の見直しを不断に行い、効率的で質の高い業務を一層推進していく。

特に、事務運営上の重点課題については、部長等幹部が職員一人一人に正確な理解と対応を促し、参加意識を醸成しつつ、取組状況を適時適切に把握し、その分析結果を踏まえて取組の見直しを継続的に行う。

なお、事務運営の見直しに当たっては、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像 2023-」(令和5年6月公表)及び「DX・BPRの推進に関する基本方針~ビジネスモデルを変える~」(令和7年6月改定)に沿って、内部事務の効率化やデジタル技術等を活用した調査事務の高度化に取り組む。

また、ガバメントソリューションサービス(以下「GSS」という。)及びKSK2の導入といった大きな環境変化を前提に、事務の効率化・高度化に向け、重点課題に的確に遂行できる体制整備を進めることにより、目に見える形で組織の対応力を向上させていく。

おって、速やかに重点課題に対応するため、効率化策を可能なものから着手し、順次取組を進めていくほか、部局間の連携の取組を徹底する。

2 リスク・ベース・アプローチに基づく事務運営の実践

⑴ コンプライアンスリスクに応じた適切な法人監理

法人の申告・決算内容や過去の調査状況のほか、税務に関するコーポレートガバナンス(以下「税務CG」という。)の状況など各種データの分析に基づき、調査課の役割を踏まえて個々の法人のリスクを判定し、それに応じて所管法人全体を適切に監理する。

また、リスクに応じた接触方法の決定プロセスや調査の重点事項の絞り込みを高度化・効率化するため、法人情報管理統合システム(CIMS)の運用を的確に行う。

さらに、センター局(東京局・大阪局)を中心とした高度なデータ分析に基づき抽出したリスクの全国一体的な活用に取り組む。

⑵ 適切な事務計画の策定等

事務計画については、令和6事務年度における調査実施状況を考慮し、調査課の役割や各局の課題・実情を踏まえ、調査の重点事項を明確にした上で策定する。

事務計画は、事務運営を円滑に実施するための基礎として作成するものであり、調査件数に固執することなく、事案の内容に応じて柔軟に見直すなど弾力的な運営に配意する。

また、統括官等は、適時に調査先に臨場するなどにより、事案の見極めを適切に実施し、部長等幹部は、適時適切に進捗状況を確認し、的確な進行管理が行われるよう指示する。

⑶ コンプライアンスリスクに応じた的確な調査の実施等

実地調査の実施に当たっては、調査必要度の高い法人を的確に調査選定し、リスクに応じた適切な調査体制に基づき、効果的・効率的な調査を実施する。

特に、租税回避行為、海外への所得移転、不正計算、消費税など、調査課の役割を踏まえた重点事項について、必要となる専門性を担保し、職員一人一人が明確に目的意識をもって取り組む。

また、取り組んだ結果、個別の調査事案が課税処理に至らなくとも、当該取組により獲得した調査に有効なノウハウの組織還元や税制改正を視野に現行法の下で対応が困難な租税回避行為の事例集積に取り組むなど、調査により得られた情報等を最大限活用して適正課税の確保につなげる。

統括官等は、調査課の役割を踏まえて取り組んだ調査について、非違の有無等にとらわれず、各種指標を用いて個々の調査事案における取組状況や取組姿勢も考慮し、適切に評価する。

なお、実地調査によらず是正可能であることが見込まれる事案については、想定される非違の規模にかかわらず、行政指導等を通じた効果的・効率的な是正に努める。

⑷ 税務CGの充実に向けた取組

税務CGの充実に向けた取組については、トップマネジメントとの面談時に税務CG評価結果をその評価の根拠とともに法人に伝達するなどして、法人とのコミュニケーションの充実を図り、各法人の実情に即した内部体制の充実を促進させる。

また、一層効果的な取組とする観点から、事務運営上の課題や改善を要する点の把握に努める。

3 国際課税における課題への対応

⑴ 国際課税の充実に向けた取組

国税組織が有する各種情報をより一層活用することにより、海外への所得移転などの国際課税リスクを的確に把握するとともに、当該リスクに応じた調査体制を構築する。

特に移転価格リスクが高いと認められる法人については、庁とも連携しながら法人管理の上、対応方法を検討し、適時適切に深度ある調査を実施する。

また、特に消費税不正還付や無申告等が想定される外国法人についても、適切に法人管理を行い、深度ある調査などを実施する。

⑵ 所得合算ルールへの対応

各対象会計年度の国際最低課税額に対する法人税について、令和8年9月末に多くの法人に係る初回申告期限を迎えることから、執行体制の整備を進めるとともに、外部からの質疑に適切に対応するなど、制度の円滑な定着に努める。

⑶ 地方局調査支援体制の整備

センター局(東京局・大阪局)は、一定の国際課税リスクを有する特官所掌法人等、地方局において適切な調査体制を確保する必要がある調査事案を支援対象とするとともに、その他の調査事案や要請に適時的確に対応するため、支援体制の強化に努める。

また、名古屋局及び関東信越局は、必要に応じて、センター局が支援対象とする地方局調査事案に対して支援担当者を派遣するなどして、地方局調査支援体制の一端を担う。

4 DX・BPRの推進等

⑴ GSS及びKSK2の導入等を踏まえた取組

令和7年9月から順次導入されるGSS端末を利用し、オンラインストレージサービスによる調査先での帳簿等データの早期取得やWeb会議システムによる調査の状況に応じた概況聴取、調査先からの統括官等との情報共有を通じた的確な進捗管理など、オンラインツールを積極的に活用し

た調査事務の効率化・高度化に取り組む。

なお、GSS環境下ではアプリケーションの稼働が一部制限される可能性があることから、局の各種システムについては、個別に稼働検証を行い、結果によっては使用するアプリケーションを変更するなど必要な対応を行う。

また、KSK2とその事務処理等について、事務処理手順の確認や職員の理解促進に取り組む。具体的には、全職員の確実な「KSK2に関する職員研修」の受講、「KSK2導入後の事務処理手順等に関する情報」の確認について、必要な日数を事務計画に反映する。

おって、リモートワーク環境の効果的な活用により、テレワーク等の場所や時間にとらわれない働き方を推進するとともに、部内業務の在り方や事務処理手順等の見直しに取り組む。

⑵ e-Tax 及びキャッシュレス納付の利用拡大等

「オンライン利用率引上げに係る基本計画」(令和6年 10 月 21 日改定)を踏まえ、大法人の電子申告義務の履行に適切に対応するとともに、各局の実情に応じ、関係課と連携し、添付書類を含めた利用勧奨に効果的・効率的に取り組む。

なお、キャッシュレス納付の利用拡大に向けては、納税者等とのあらゆる接点を活用の上、事務系統横断的に関係各部署と連携し、積極的に利用勧奨を実施する。

また、マイナンバーカードの普及・利活用の促進に向け、マイナンバーカードとそれに搭載されている電子証明書の有効期限が到来する者が多数見込まれていることも踏まえ、マイナポータル連携などの周知・広報を実施する。

⑶ 電子帳簿等保存制度の普及に向けた取組

令和7年度税制改正において「請求書等のデジタルデータを帳簿に自動連携する仕組みに対応した制度」が電子帳簿保存法に措置されている。

当該措置は、取引から会計・税務までのデジタル化(デジタルシームレス)の促進のみならず、電子帳簿等保存制度の利用促進に資するものであり、税務手続における正確性の向上が期待できることから、当該措置の積極的な周知・広報を実施する。

5 調査企画・資料情報の充実

⑴ 調査企画の取組

調査課の役割を踏まえ、全庁的視点からの調査企画に取り組む。

調査企画に当たっては組成件数にとらわれることなく、各局調査企画部署の連携・協調の下、積極的にデータを分析・活用し、管内情勢・社会情勢を踏まえた新たな視点のほか、消費税の観点からも事案組成に取り組む。

特に、センター局(東京局・大阪局)の調査企画部署は、地方局への事案組成に係る支援や他局との共同組成に積極的に取り組む。

⑵ 資料情報の取組

資料情報事務については、課税部等と連携・協調の下、全税務的見地からの資料源開発及び活用者側の立場に立った付加価値の高い資料情報の収集・分析に努めるほか、調査事務におけるデータ活用の取組を念頭に置いた形式での資料情報の収集に配意する。

また、複数局に跨る大型プロジェクトなどの広域的かつ継続的な情報収集が必要な場合には、調査管理課等が主体となり、戦略的な資料情報の収集・蓄積を行うほか、将来的な課税リスクを見据えた中期的な観点から前広な情報収集に積極的に取り組む。

6 他部課との連携・協調

⑴ 連携調査等の充実

課税上の問題が複雑かつ広がりを持つ場合には、課税部・査察部等関係部署と問題意識並びに事 実認定及び法令適用に関する認識を共有しつつ、適切な課税処理を行うよう連携に特に配意する。国税債権の早期徴収を図るため、引き続き、徴収部に対して課税情報等を早期に提供するととも

に、調査時における納付指導を行う。

課税部による海外取引法人等に対する調査に際し調査課のノウハウを要する場合においては、そのノウハウを部の垣根を越えて活用できる環境の整備に努める。

⑵ 新分野への対応

シェアリングエコノミー等新分野の経済活動への対応に当たっては、各局にプロジェクトチームを設置し、新たな形態の取引に着目して資料情報を積極的に収集する。

また、収集した情報については、課税部と連携して更なる情報付加・加工を行うとともに、課税上の問題が想定される法人を的確に把握し、事案に応じて調査又は行政指導を実施する。

なお、行政指導に当たっては、業界団体や仲介事業者等を通じて利用者(納税者)へ適正申告を呼び掛けるなど、効果的・効率的に、納税者の自発的な納税義務の履行支援を目的とした施策や適正課税の確保に向けた施策を実施する。

7 インボイス制度の円滑な定着に向けた対応

インボイス制度については、制度開始後も新たに設立された法人を中心に一定数の登録申請がされているほか、制度開始に伴う事務負担・税負担を軽減する各種経過措置が設けられていること等を踏まえ、関係府省庁と連携しながら、引き続き、事業者の立場に立った丁寧な相談対応を行うとともに、適正な申告・納税を確保するため、制度の周知・広報など必要な取組等の各種施策を実施する。

8 人材育成

人材育成については、国税庁全体の組織力向上の観点から、他部課・他局との緊密な連携の下で主体的かつ計画的に取り組んでいく。

その際、租税回避行為や海外への所得移転など専門性の高い分野により的確に対応するため、調査経験に応じた適切な指導育成を行うほか、調査ノウハウ等を効果的に習得する観点から、局間の人材交流や局間OJTの取組(以下「局間交流等」という。)を推進する。ただし、局間交流等の実施に当たっては、弾力的な交流期間の設定や、幹部等による丁寧かつ的確な身上把握を実施することに留意する。

9 職員の士気高揚

顕著な功績があったと認められる事案、業務又は国税組織全体に貢献した取組について、表彰・顕彰等により的確に評価し、職員の士気高揚を図る。

追加「令和7事務年度における管理運営事務及び徴収事務の運営に当たり特に留意すべき事項について(指示)」

令和7事務年度における管理運営事務及び徴収事務の運営に当たり特に留意すべき事項について(指示)

令和7事務年度における管理運営事務及び徴収事務の運営に当たっては、令和7年6月19日付官総10-28ほか32課共同「令和7事務年度における事務運営に当たり特に留意すべき各事務系統に共通する事項について」(指示)によるほか、特に別冊の事項に留意されたい。

令和7事務年度における管理運営事務及び徴収事務の運営に当たり特に留意すべき事項について

Ⅰ 管理運営事務及び徴収事務に共通する事項

管理運営事務及び徴収事務は、その事務処理が納税者の権利・義務に影響を及ぼすだけでなく、現金収納や還付金の支払いなどの公金の受払いに直接携わるという特性を有することから、職員一人一人が管理運営事務及び徴収事務の重要性を認識するとともに、各事務を実施する趣旨、目的及びその内容を正確に理解した上で、関係法令及び事務処理手順を遵守して厳正・的確な事務処理の確保に取り組み、国民の税務行政に対する信頼の維持に努める。

また、事務処理に当たっては、納税者情報、特にマイナンバー(個人番号)を含む個人情報を取り扱うことから、こうした情報の厳格な管理が必要であることを十分に認識し、事務処理手順の遵守を徹底する。

さらに、内部事務のセンター化の取組においても各種内部事務に係る厳正・的確な事務処理が確保されるよう、管理監査官による監査など各種監査を効果的に実施する。

2 滞納の未然防止等への取組の推進

滞納の未然防止・早期徴収については、国税組織全体として取り組む必要があることから、賦課・徴収の緊密な連携の維持・強化により、局署一体、挙署一体で、引き続き、各署の実情に応じた効果的・効率的な取組を積極的に実施する。

⑴ 期限内納付に関する周知・広報の充実

期限内納付に関する周知・広報については、関係各課(部門)と連携・協調し、地方公共団体、税理士会、関係民間団体、業界団体等の協力を得て、各種広報媒体や説明会などあらゆる機会を活用して、効果的に実施する。

特に、税理士会及び税理士については、関与先納税者への納付指導についても実施を依頼する。

⑵ 振替納税等の利用勧奨

振替納税やダイレクト納付を利用した予納の活用は、滞納の未然防止にも効果が認められることから、積極的な利用勧奨を実施する。

イ 振替納税

振替納税は、個人の納税者の期限内収納確保に大きく寄与するほか、キャッシュレス納付の利用拡大にも資するものであることから、関係部署と連携を図りながら、あらゆる機会を活用した利用勧奨や、確定申告期に向けて効果的な周知・広報に努めるとともに、確定申告会場においても、初めて納税申告となる者を中心に積極的な利用勧奨を実施する。

また、振替不能防止のため、引き続き、納税者への振替納付日の周知などの各種施策を的確に実施する。

ロ ダイレクト納付を利用した予納

ダイレクト納付を利用した予納は、一時に多額の納税資金を準備する負担が軽減されるほか、スマートフォンによる手続が可能であるなどの特長を踏まえ、滞納者や過去に滞納のあった納税者を優先するなど、効果的に利用勧奨を実施する。

⑶ 納期限前後における納付指導の実施

限られた事務量の下、滞納の未然防止を一層図っていくため、局署の実情に応じて実施方法を工夫しつつ、消費税を中心に、期限前納付指導及び督促前納付指導を効果的に組み合わせて、関係各課(部門)と連携し、納期限前後の納付指導を積極的に実施する。なお、期限前納付指導については、庁において発送する期限内納付しょうよう文書と、 集中電話催告センター室(以下「納税コールセンター」という。)を主体とした、徴収

システムを活用した電話による納付指導等を効果的に組み合わせて実施する。

また、督促前納付指導については、関係各課(部門)と連携しつつ、納税コールセンターを主体として、徴収システムを活用し、可能な限り多くの事案について実施する。

⑷ 滞納整理における納付指導等

納付相談は、滞納者に対して納付指導を行う重要な機会であることから、現に滞納をしているものにとどまらず、新規課税見込額を織り込んだ納付計画の策定を指導するほか、新規課税見込額に係る納税資金の準備に当たっては、併有滞納の発生を防止し納付計画の確実な履行を確保する観点から、ダイレクト納付を利用した予納や消費税の任意の中間申告制度などの積極的な利用勧奨に努める。

⑸ 調査時等における賦課・徴収の連携の強化

調査(実地調査及び実地調査以外の調査等をいい、業務センター室において実施するものを含む。以下同じ。)によって賦課される国税に関しては、滞納の未然防止及び早期徴収のため、期限内納付のしょうようや予納の利用勧奨などについて、署課税部門及び局調査担当部門(以下、両部門を合わせて「賦課部門」という。)並びに業務センター室との連携・協調をより一層強化する。

特に、課税後に納付又は徴収確保が困難となるおそれのある納税者については、調査の段階から賦課部門と緊密に連携するほか、賦課部門における調査方針等に関する各種検討会等には、可能な限り積極的に参加し、各種情報の収集と共有に努める。

なお、滞納整理の過程において課税に結びつくと認められる財産又は事実に関する情報を把握した場合には賦課部門へ確実に連絡する。

⑹ 源泉所得税の未納に対する賦課・徴収の連携・協調

源泉所得税の未納整理については、過年分大口納付遅延者のうち多くの者に滞納があることから、法人課税部門と徴収部門とが連携して、その促進を図る。

3 小規模署における事務運営

徴収部門として独立した部門が設置されない小規模署については、以下の事項に留意し、効果的・効率的な事務運営を行う。

⑴ 徴収事務の集中化等

小規模署における徴収事務については、内部事務のセンター化の実施状況や署の管理運営部門等の事務負担も考慮しつつ、近隣の徴収部門設置署等への滞納整理事務の集中化を実施するほか、専門的な事務又は画一的な事務の局あるいは広域運営中心署等への集中化や、広域運営の実施などによる支援を適切に実施する。また、小規模署における効率的な事務運営の実施の観点から、課税部門の調査官と徴収担当部門の徴収官の相互

の併任を活用して事務を補完し合うなど、課税部門との一層の連携を図る。

なお、滞納整理事務の集中化が困難な小規模署については、局徴収課が管理者及び徴収担当職員と緊密に連携しつつ必要な支援を行う。

⑵ 管理運営担当・徴収担当間の弾力的な事務運営

限られた人員で事務を円滑に遂行するため、職員の経験、事務の習得度合いに配意しつつ、管理運営担当職員及び徴収担当職員が相互に協力して弾力的な事務運営を行う。

4 災害により被害を受けた納税者への対応

災害により被害を受けた納税者からの納付相談に対しては、その置かれた状況等に十分配意して慎重に対応するとともに、被災状況等を的確に把握した上で、法令等の規定に基づき適切に納税緩和制度を適用する。

なお、被災地域を管轄する局署のみならず、それ以外の局署においても、被災した納税者に適切に対応するとともに、被災地域を管轄する局署との連絡調整を確実に行う。

5 番号制度への対応

社会保障・税番号制度については、引き続き、税務関係書類への番号記載の必要性やマイナンバー提供時の本人確認書類の提示等について周知・広報を実施するとともに、マイナンバーに係る本人確認措置、番号不記載者に対する記載指導を適切に実施する。

なお、滞納整理における、所在調査や資料情報の効率的な把握など、番号を活用した事務の高度化・効率化に努める。

6 DX・BPRの推進

職場におけるリモートワーク環境や、GSS(ガバメントソリューションサービス)で提供されるアプリケーションを最大限活用するなどして、より一層、部内業務の在り方及び事務処理手順の見直し等による業務改革(DX・BPR)やテレワーク等の推進に取り組む。

- 管理運営事務に関する事項 1 基本的な考え方

管理運営部門は、全納税者を対象とした基礎データの処理や来署納税者への窓口対応を

担うなど税務行政の根幹となる重要な事務に従事している。このため、職員は、経験を積み重ねていく中で税務行政に関する幅広い知識を身に付けるとともに、正確な事務処理と納税者の立場に立った丁寧かつ適切な応対を行う。

管理運営部門においては、部門内での共同処理を行いつつ、複数部門制署においては必要に応じて繁閑調整を行うという事務処理体制としていることから、職員が同じ目的意識の下、協力して事務に従事する。

なお、内部事務のセンター化により、管理運営事務は業務センター室、センター対象署及び非対象署に分かれて実施することから、引き続き、厳正・的確な事務処理が確保されるよう、各種監査の効果的な実施や、緊密な連携が図られる体制の構築などに努める。

また、令和8事務年度には、全税務署を対象とした内部事務のセンター化が実施されることから、センター対象署及び非対象署においても、引き続きそれぞれの署において実施する事務の確実性を担保しつつ効率的な事務処理体制が構築できるよう事務処理や事務運営のノウハウの蓄積及び継承に努める。

おって、署窓口事務においては納税者利便の向上と職員の事務負担軽減との両立が図られるよう効率化施策に積極的に取り組む。

2 管理運営部門の事務運営等

⑴ PDCAサイクルに基づく事務運営の推進

事務計画は、各事務に要する日々の事務量等を的確に把握した上で、自署における計画・実績についての客観的な分析・検討と、自署の事務処理体制などの実情を踏まえて策定することとし、その際、事務の繁閑に応じた投下事務量・人員の調整、職員の建設的な意見や局管理運営課の事務指導内容を反映させることに留意する。

なお、一定期間ごとに自署における事務運営の状況を検証し、問題点を把握した場合には、可能な限りその要因を特定した上で、要因に応じた改善策を事務計画に反映させる。

また、管理運営部門の事務運営においては、各事務に要する事務量の把握が重要であることから、日々の事務実績を的確に記録する。

(注)令和7事務年度においては、KSK2・GSSの研修等の実施も踏まえた事務計画を策定する必要があることに留意する。

⑵ 効果的・効率的な事務運営

統括国税徴収官等は、共同処理を基本とした事務処理体制の下、事務の進捗状況や処理スケジュールなどを勘案した上で、事務負担が特定の職員に偏ることのないよう配意しつつ、適切なマネジメントにより、効果的・効率的に事務運営を行う。

なお、事務処理を効率的に行う観点から、例えば申告書入力等、一定数が集約できる事務の一括処理や事務中断事由を完全に排除した集中処理体制の構築などの施策を積極的に取り入れる。

また、複数部門制署においては、一時に大量に発生する事務を円滑かつ効率的に処理できるよう部門間の繁閑調整を適切に実施する。

⑶ 事務改善の推進

統括国税徴収官等は、日々の事務処理を効率的に行う観点から、事務処理の見直し・簡素化を図るとともに、職員が自発的な工夫により事務の改善を図る環境を醸成し、職員からの事務改善に資する意見や他署の優れた取組等について、部門内で導入可否を検討するなどした上で、事務運営等に積極的に導入する。

⑷ 窓口事務の効率化

窓口事務の負担軽減の観点から、来署者に対し自宅等からオンライン手続が行えるよう納税者をデジタルコンテンツ等へ積極的に案内する。

また、事前予約がない税務相談(申告書等の作成を除く。)目的の来署者に対しては、相談内容に関わらず、電話相談センターへの直通電話への丁寧な案内や事前予約制の徹

底など、窓口事務の効率化につながる施策について積極的に取り組む。

⑸ センター対象署の事務運営

センター対象署においては、将来の署総務課体制を具体的にイメージし、総務課との繁閑調整・相互支援体制の構築等を適切に実施するとともに、関係部署と緊密な連携の下、非常勤職員の弾力的な運用などにより、職員の事務負担に十分配意した体制を構築する。

また、局管理運営課は、各署の規模や実情等を考慮の上、署職員への意識醸成をはじめ、研修内容の充実や事務事績の還元を含め一体運営に係る適切な体制を整備し、指導等を行っていくとともに、機動課及び関係課と連携の上、必要に応じた機動的支援を実施する。

⑹ 課税部門との連携・協調

管理運営事務は、課税部門内部事務と密接に関連し、相互に影響を及ぼすことから、課税部門との定期的な協議の場を設け、連携・協調を十分に図る。

なお、相談事務については、課税部門との双方が対応すべき範囲について共通認識を醸成するほか、相談対応に必要な研修を整備する。

⑺ 非常勤職員の事務習得等への取組

非常勤職員の事務処理知識や窓口事務の対応知識の習得状況を的確に把握した上で、必要に応じて実務指導(OJT)や研修等を実施することにより、計画的な事務の習得や事務処理知識等の向上などに取り組む。

また、統括国税徴収官等は、非常勤職員から事務処理知識等の向上に関する意見・要望等を聴取の上、必要に応じて研修等の充実を図る。

3 デジタル・トランスフォーメーション推進への取組

経済社会の変化に柔軟に対応しつつ、国税庁の使命を的確に果たしていくため、管理運営事務においても、デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直し(税務行政のデジタル・トランスフォーメーション(DX))やBPRを推進し、更なる効率化・高度化を図っていく必要があることから、以下の事項について重点的に取り組む。

特に、キャッシュレス納付及び納税証明書のオンライン請求・受取の利用拡大は、税務行政のDXを推進していく上で重要であることから、「オンライン利用率引上げに係る基本計画」(令和6年 10 月 21 日改定)(以下「基本計画」という。)に基づき、一層の利用勧奨に取り組む。

なお、年末調整手続の電子化やマイナポータル連携等のマイナンバーカードの利活用施策、事業者の業務のデジタル化などを含む税務行政のDX関連施策については、幹部のトップセールスも含め、事務系統・税目横断的に組織全体で利用勧奨に取り組む必要がある。令和7年度は、マイナンバーカードと電子証明書の有効期限到来による更新が多数見込まれているため、利用勧奨の際など、あらゆる機会を通じて更新を促す周知を併せて行う。

⑴ キャッシュレス納付の利用拡大

電子納税等のキャッシュレス納付の利用拡大は、納税者の利便性の向上と事務処理の

効率化につながるため、令和8年度までにキャッシュレス納付割合を5割とすることを目指し、基本計画に基づき、積極的にキャッシュレス納付の利用拡大(窓口納付の縮減)に取り組む。

取組に当たって、局管理運営課は年度別の計画値の見直しや目標達成に向けたアクションプランの策定を行い、事務系統横断的に関係各課(部門)の連携・協力の下、組織的かつ税目横断的に計画的な利用勧奨を行う。

特に、納付機会の多い源泉所得税については、オンライン利用率に係る目標値を新たに設定・公表した趣旨を踏まえ、重点的にキャッシュレス納付の利用拡大に取り組み、令和7年3月に開設した「源泉所得税のキャッシュレス納付体験コーナー」や各種データ等も活用しながら、納税者のニーズ等を踏まえ、効果的・効率的に利用勧奨を行う。また、ダイレクト納付については、多くの税務会計ソフトが自動ダイレクトへの対応

を開始したことも踏まえ、ダイレクト納付が利用可能となっている金融機関や税理士会、関係民間団体に対して、顧客や関与先納税者、会員への利用勧奨の要請を確実に行う。キャッシュレス納付の利用拡大に当たっては、課題等の把握・共有、対応策の検討の

ため、関係民間団体、地方公共団体、税理士会、金融機関等の関係団体(ステークホルダー)と定期的に意見交換を行うなど、連携・協力体制の構築に努めるとともに、キャッシュレス納付の研修会や説明会を開催するなどフォローアップに取り組む。

加えて、国税組織が主体となるだけでなく、各ステークホルダーが主体的に行う利用勧奨の取組も効果的であると考えられることから、他の局署の有効な取組事例を積極的に紹介するなど、キャッシュレス納付の推進により各ステークホルダーが享受するメリットも意識しながら協力要請を行う。

おって、納税者等から納付書の交付依頼があった場合には、丁寧に対応するとともに、次回以降のキャッシュレス納付の利用勧奨を積極的に行う。

⑵ 納税証明書のオンライン請求・受取の利用拡大

納税証明書のオンライン請求・受取の利用拡大については、納税者の利便性の向上と事務処理の効率化等につながることから、基本計画に基づき、未利用者に対して積極的な周知・広報及び利用勧奨を行う。

また、税理士会、関係民間団体、金融機関、業種団体等に対しても積極的に周知・広報及び利用勧奨の要請を行う。

なお、来署者については、スマートフォンによるオンライン請求・受取を積極的に誘導し、利用体験をさせることで、次回以降、自宅等からのオンライン請求・受取を促す。

⑶ データ活用の推進

管理運営事務におけるデータ活用の取組を更に推進していくためには、システム整備とともに人材育成に取り組んでいく必要がある。

各局においては、「キャッシュレス納付の推進に向けた取組」を共通して取り組むテーマとし、取組データを効果的に活用するため、情報システム課とも連携してデータ活用による分析を進める。

なお、取組に係る効果検証を行い、取組結果を事務運営へ反映させることで、運営と分析を一体化した体制の構築に努めるとともに、「業務における活用」が行えるよう更な

るデータリテラシーの向上を図る。

また、庁局間においては、取組状況や取組に当たっての課題等を共有・解消することを目的として、積極的な情報共有を図る。

4 職員育成の取組

管理運営事務は、納税者の権利義務に直結しており、厳正・的確な事務処理の確保が強く求められるとともに、DXやBPRの推進により、更なる効率化・高度化も図っていく必要がある。

そのため、管理運営事務の効率化に向けた不断の見直しを図りつつも、安定的かつ持続可能な体制を構築するためには、関係法令はもとより、事務処理の根幹や重要なプロセスに習熟した人材や、また、システム障害や災害等の緊急時に対応可能な人材の育成が重要であることから、以下の事項に取り組み、更なる業務遂行能力、質の向上を図る。

⑴ 計画的な育成

管理運営事務に従事する職員の育成に当たっては、日々の事務処理を通じた実務指導

(OJT)により、共同処理等に必要となる事務を中心に計画的に事務の習得を進める。なお、実務指導(OJT)だけでは習得が困難な事務については、特定の者を指定し

た上で、継続的に従事させることなどにより確実に事務処理が習得できるよう配意する。また、中長期的に事務運営を安定的に行っていく観点から、各種事務のノウハウを確

実に継承するとともに各種事務処理に習熟した職員の計画的な育成に取り組む。

特に、税法のみならず会計法令の知識が求められる徴収決定や還付金関連事務については、新設された債権管理精通者育成研修を有効に活用する。

⑵ 研修の充実

管理運営部門の事務に習熟した職員等を育成する観点から、局主催研修等の充実を図り、職員の事務処理知識の向上に取り組む。

また、窓口における相談対応等をより円滑に実施するため、実務指導(OJT)や短時間の署内研修のほか、局主催研修等により、職員の対応能力の向上に努める。

⑶ 再任用職員等の能力の活用

再任用職員及び 60 歳以降も常勤職員として勤務する職員については、習熟した事務の指導に従事させるなど、その豊富な知識・経験等が十分に発揮できるよう配意する。

5 確定申告期等の対応

確定申告期等の繁忙期に向けては、前年の事務処理状況の分析を的確に行い、関係部署と調整の上、早期に事務計画を策定し、適切な事務処理体制を構築する。

また、多くの職員が繁忙期における部門内の共同処理や部門間の繁閑調整に参加できるよう、管理運営部門全体の処理スケジュールの調整や繁忙期に向けた実務指導(OJT)の実施に努める。

なお、確定申告期においては的確な進行管理を行うとともに、関係部署と連携し、必要に応じ弾力的な人員・事務量の投入を行うなど、署全体として確定申告関係事務の円滑かつ効率的な処理に努める。

おって、事務の効率化に鑑み、キャッシュレス納付の利用拡大や e-Tax 利用の簡便化の周知・広報、地方税当局からの申告書等データ引継ぎの普及・拡大について、関係各課(部門)と連携し取り組む。

6 納税貯蓄組合との連携・協調

納税貯蓄組合は、納税意識の高揚を図ることなどを目的として期限内完納推進運動や租税教育などの事業活動を実施し、円滑な税務行政の運営に寄与している。

税務行政を取り巻く環境が厳しさを増す中、これらの事業活動が積極的に展開されるよう、各納税貯蓄組合の現状やニーズ等を的確に把握の上、関係部署と緊密に連携しつつ、地域の実情を踏まえ、引き続き、他団体との橋渡し役を担うなど連携・協調に努める。

なお、連携・協調に当たっては、局署幹部が各団体と意見交換を重ねるなど丁寧に進めることに留意する。

また、施策については、PDCAサイクルに基づき適切に分析・検証し、その結果を確実に翌事務年度に引き継ぐ。

7 延納・物納事務への対応

局集中化により実施している延納・物納及び納税猶予事務について、局担当者(管理運営課及び納税管理官)は署や業務センター室といった関係部署と緊密な連携・協調体制の下、事案の進行管理を徹底し、的確な事務処理に努める。このほか、中長期的な観点から安定的な事務処理が行われるよう、精通者の育成に取り組む。

また、物納許可限度額等の計算方法の見直し(令和7年度税制改正)についても、局署で適切に対応する。

8 訴訟事案への対応

訴訟事案に対しては、庁及び局関係課との緊密な連携により、必要な情報が共有される体制を整備するとともに、訴訟結果に応じ還付金を支払う必要が生じた場合に、あらかじめ支払額を計算するなど、署において支払手続が正確かつ迅速に処理されるよう、対応を主導する。

9 国税局による事務指導等

局管理運営課は、署管理運営部門における事務運営の状況や各種施策への取組状況等を的確に把握し、関係各課との連携・協力により、各署の課題を踏まえた事務指導を実施するとともに、必要に応じた機動的支援を行う。

また、各署の優れた取組や業務改善意見を積極的に把握し、当該取組等が他署の業務改善や効率化に活用されるよう情報提供及び指導を行うほか、事務処理手順の見直し等により効率化が見込まれる改善策について検討し、庁に対して積極的に提案する。

- 徴収事務に関する事項

1 基本的な考え方

⑴ 滞納整理の基本方針

滞納処分の執行は、滞納者の権利・利益に特に強い影響を及ぼすことから、滞納整理に当たっては、滞納者個々の実情に即しつつ、法令等に基づき適切に対応する。このため、滞納者との納付折衝の際には、納税についての誠実な意思の有無を確認するとともに、納付能力調査を中心として滞納者の実情等を十分把握した上で、処理方針を決定する。

なお、滞納者にとって特に重要と認められる財産の差押えを行う場合などには、原則として重要事案審議会を開催するなど、組織として、滞納者の生活の維持又は事業の継続に与える影響や事後の対応等を十分検討する。

⑵ 事務運営の基本方針

徴収事務の運営に当たっては、様々な環境の変化に適切に対応しつつ、持続的かつ着実に滞納の整理促進を図っていく必要がある。

このため、①各局の実情に応じた執行体制の最適化の推進、②ICT・データの活用や事務の合理化・効率化等による滞納整理事務量の確保、③局署の実情に応じた合理的な事務計画の策定と弾力的な事務の実施により、限られた事務量を有効に活用して効果的・効率的な事務運営を行う。

(注)令和7事務年度においては、専科研修の2期合同実施やKSK2・GSSの研修等の実施も踏まえた事務計画を策定する必要があることに留意する。

GSS環境への移行及びKSK2の導入等を見据え、各局(所)の実情を踏まえつつ、デジタル技術等を活用した効率化策に、可能なものから速やかに着手し、順次取組を進めていく。

取組の評価に当たっては、局署の滞納の状況に応じた整理促進への取組状況や総体的な処理の進展状況、原告訴訟の提起に向けた取組状況、国際徴収への取組状況などの複合的要素を踏まえ多面的に評価する。

2 適正な滞納整理事務の推進

滞納整理を実施するに当たっては、以下の事項に留意し、適正な滞納整理事務を推進する。

⑴ 大口・悪質事案に対する厳正かつ毅然とした対応

大口・悪質事案については、適正な納税義務の履行を確保するため、厳正かつ毅然とした対応を行うほか、その滞納整理に当たっては、適時に財産調査を行い、差押え、公売等の滞納処分を厳正・的確に実施するとともに、必要に応じて、下記⑵により組織的な対応や法的手段の積極的な活用を図るなどして、整理促進を図る。また、滞納整理の過程において財産の隠蔽等の滞納処分免脱罪に該当する行為を把握した場合には、確実に告発を行う。

なお、累積・長期事案については、大口・悪質事案を多く含むと考えられることから、早期かつ的確に処理方針を見極めた上で、適時・適切な滞納処分を実施することなどにより、その整理促進を図る。

⑵ 処理困難事案に対する質的整理の実施

処理困難事案については、相当の事務量を投下又は高度な徴収技法を活用した質的整理を実施して計画的に整理促進を図り、必要に応じて次により処理するほか、局間支援も活用する。

イ 組織的な対応

担当者だけでは処理の進展を図ることが困難な事案については、広域担当との連携、適時のプロジェクトチームの編成による滞納処分の実施など、組織的に対応する。

ロ 法的手段の積極的な活用

詐害行為取消訴訟等の原告訴訟の提起や第二次納税義務の賦課等の納税義務の拡張などの法的手段の活用が必要な事案を的確に把握する。また、把握した事案については、国税訟務官等の主導的な関与の下、徴収方途に関する法的検討や補完調査を行うとともに、法務省関係部局とも連携を密にするなどして、法的手段を積極的に活用する。

⑶ 消費税事案の滞納残高圧縮に向けた確実な処理

消費税事案(消費税を含む滞納事案)については、納税コールセンター及び署において、新規発生時の早期着手を徹底するとともに、各局の滞納状況等に応じて、署から局特別整理部門への徴収の引継ぎを弾力的に実施することなどにより、滞納残高の圧縮に向けて、引き続き、局署を通じて確実な処理を行う。

⑷ 猶予制度の的確な周知・広報及び適切な適用等イ 的確な周知・広報及び適切な適用

猶予制度の概要や e-Tax による猶予申請手続等について、各種広報媒体等を活用するなどして、的確に周知・広報を実施する。

また、納税者から、一括納付が困難との相談を受けた場合は、納税者の置かれた状況等に配意し、親切・丁寧に対応するとともに、納付能力調査を中心として納税者の実情等を十分に把握した上で、法令等に基づき猶予制度を適切に適用する。

なお、猶予制度により分割納付等をする納税者に対しては、納税者の利便性向上や事務処理の効率化の観点から、ダイレクト納付による分割納付等の積極的な利用勧奨に努める。

ロ 確実な履行監視等

猶予制度を適用した事案については、適時・適切に履行状況の確認を行う。

なお、納付期限までに納付しない場合には、納税者の状況を十分に把握し、やむを得ない理由がない場合は、猶予を取り消し、財産の差押えを行うなど、厳正に対応する。

おって、やむを得ない理由がある場合には、必要に応じて、猶予期間の延長等を行うなど、適切に対応する。

⑸ 審理の適切な実施

滞納処分の適法性・妥当性を確保するため、国税訟務官等を含めた十分な審理体制の下、審理担当者等による事実認定、法令要件の充足性及び処分理由の適正性についての審理を的確に実施する。

なお、審理が形骸化することのないよう、必要な審理事務量を十分確保し、作成・収集した関係書類の確認を含め、実質的な審理を確実に実施する。

おって、処理困難事案等に対する組織的な処理方針の決定及び法的手段の積極的な活用のため、審理を担当する特別国税徴収官、審理専門官等と国税訟務官が連携して法的検討を行うなど、審理の充実を図る。

⑹ 公売事案の処理促進

公売については、局署が連携して換価の適否の見極めや円滑な引継ぎを行うほか、換価執行制度の積極的な活用を図るなど、引き続き、効果的・効率的に公売事案の処理促進を図る。

また、適格請求書等保存方式における公売執行機関の適格請求書の交付等に適切に対応する。

⑺ 国際徴収への取組

国際徴収事務に当たっては、局間支援の活用を推進するほか、国際的な滞納事案に適時・適切に対処するため、滞納整理の過程における情報収集だけでなく、租税条約等に基づく情報交換制度を積極的かつ効果的に活用して国外財産等の情報を的確に把握するとともに、租税条約等における徴収の共助の要件に該当する場合には、確実に共助要請を行う。

また、租税条約等の相手国等から共助要請があった場合は、我が国の国税に関する執行と同様に適切に対応する。

3 効果的・効率的な徴収事務運営

徴収事務の運営に当たっては、限られた事務量を最大限に活用するため、次により効果的・効率的な事務運営を行う。また、局徴収課は、署の取組状況を定期的に把握し、適時・適切な指導を行うなど、マネジメントの充実を図る。

⑴ 進行管理の充実

各徴収担当部署においては、徴収システムの各種機能を活用するほか、GSS環境への移行及びKSK2の導入に伴い利用可能となる進行管理ツール等の活用を見据え、徴収システムや各種データ分析機能等を積極的に活用し、滞納整理の総体的進行管理及び滞納事案の個別的進行管理を適切に実施する。

イ 総体的進行管理

PDCAサイクルによる適切な事務の進行管理を行うため、局署の滞納状況を把握・分析し、徴収システムから取得したデータを活用して、統計的手法により求められた事務量等に基づき、合理的な年間・月間事務計画を策定する。その上で、事案区分に応じた適切な事務量投下及び優先的に処理すべき事案の選定による効果的な滞納整理を実施し、その実施結果を適時・適切に評価して翌期に反映させる。

ロ 個別的進行管理

納付計画の履行状況など、滞納事案ごとの期日管理を担当者と管理者の双方から確実に行う。

なお、特に重要な事案については、局署幹部自らが進行管理を行う。

⑵ 納税コールセンターの効果的な運用

納税コールセンターにおいては、AIコールリストや各種データを活用するなど、事務の効率化により架電事務量を確保しつつ、早期かつ効果の高い電話催告及び文書催告を実施するとともに、期限前納付指導及び督促前納付指導を積極的かつ効果的に実施するほか、換価の猶予事案などの電話催告が中心となる事案について、署と緊密に連携しながら、納付の履行監視及び効果的な電話催告を確実に行う。

なお、署においては、納付不履行等により、納税コールセンターから返戻された事案について、早期に確実な接触を図り、的確に対応する。

⑶ データ活用の推進

徴収事務の効率化・高度化や事務運営の最適化に向けて、ICT及びデータの活用を更に加速し、データに基づく事務運営や業務遂行の浸透・常態化に向けた取組を推進する。なお、局においては、データ活用を主導的に推進して事務運営への実装を図るほか、

研修等を通じて職員の業務におけるデータ活用及びデータリテラシーの向上を図る。 また、局間における情報共有や局内各事務系統の枠組みを越えた情報共有に積極的に

取り組むとともに、効果的・効率的な取組の実施に向けた体制を整備する。

おって、署においては、業務におけるデータ活用の定着及びデータ活用等を通じたデータリテラシーの習得を図る。

⑷ GSS及びKSK2の導入

GSS及びそのアプリケーションの活用を積極的に検討し、業務の効率化を図る。 なお、GSSでは既存のデータ活用施策に係る成果物のアプリケーションの稼働が一

部制限される可能性があることから、各種システム及びツールの所掌部署は、個別に稼働検証を行い、結果によっては使用するアプリケーションを改修するなど、必要な対応を行う。

おって、KSK2の円滑な導入に向け、全職員が確実に職員研修を受講するほか、周知されたKSK2導入後の事務処理手順等に関する情報を確認し、KSK2等に対する理解を深める。

4 職員育成の取組

⑴ 研修の充実

徴収事務に従事する職員の育成に当たっては、時宜を得た効果的・効率的な研修の実施に配意する。

また、中長期的な観点から、審理事務、評価公売事務、国際徴収、滞納処分免脱罪の告発など、特に専門的知識を必要とする事務に従事する職員の計画的な育成に努める。

⑵ 若手等職員の指導育成の取組

経験の浅い職員(以下「若手等職員」という。)に対しては、徴収能力の段階的かつ着実な向上が図られるよう同行指導等の実務指導(OJT)を通じて、計画的・効果的な指導に配意する。

なお、若手等職員の指導育成に当たっては、若手等職員が主体性を持って徴収事務に従事できるよう、署全体で指導育成体制を構築する。

おって、各若手等職員の知識や経験の習熟度等を踏まえ、指導育成に偏りが生じないよう指導を行うとともに、公務員としての自覚や税務職員としての規範意識等が養成されるよう一人一人に寄り添った指導育成を行うなどの対策を講ずる。

⑶ 再任用職員等の能力の活用

再任用職員及び 60 歳以降も常勤職員として勤務する職員については、その有する豊富な知識・経験等が発揮できる環境づくり等に配意し、処理困難事案の整理促進、若手等職員への同行指導、専門的な事務や画一的な事務の集中処理など、これらの職員の能力等が事務運営に十分活用されるよう努める。

5 年金保険料の的確な徴収

厚生労働大臣から委任される厚生年金保険料等や国民年金保険料の徴収事務について、委任制度が効果的に活用されるよう厚生労働省及び日本年金機構と緊密に連携するとともに、委任を受けた事案については、ノウハウと専門性を生かし、年金保険料の的確な徴収に努める。

関連記事

ダウンロード資料

令和7年6月24日付課総2-18他16課共同「令和7事務年度における課税部(部門)の事務運営に当たり特に留意すべき事項について」(指示)

令和7年6月19日付官総10-28他32課共同「令和7事務年度における事務運営に当たり特に留意すべき各事務系統に共通する事項について」(指示)

令和7年6月25日付査調2-11他17課共同「令和7事務年度における調査課事務の運営に当たり特に留意すべき事項について」(指示).pdf

令和7年6月25日付徴管1-53他12課共同「令和7事務年度における管理運営事務及び徴収事務の運営に当たり特に留意すべき事項について」(指示)