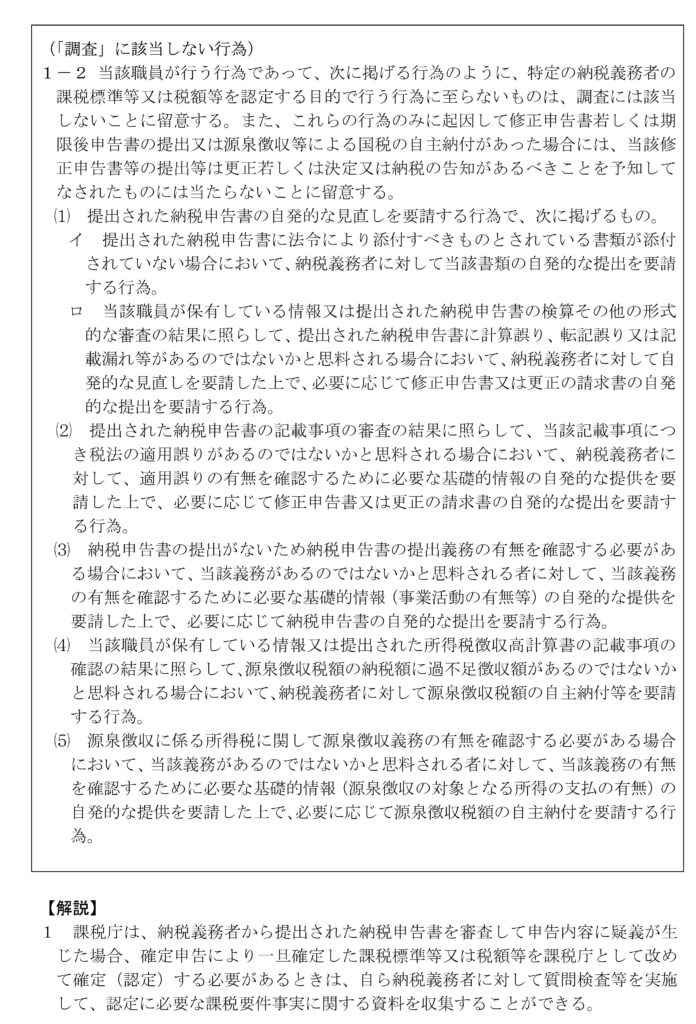

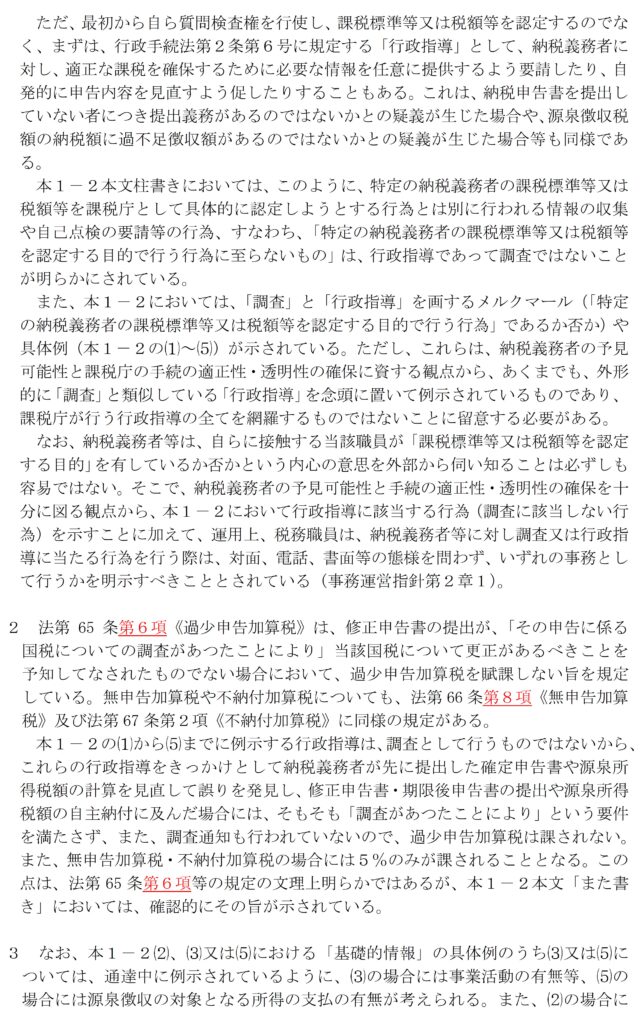

税務調査の手続は、法律だけでなく、

国税庁が発出する通達・事務運営指針によって具体的に設計されています。

その中核をなすのが、国税通則法第7章の2(国税の調査)関係通達です。

本記事では、

令和元年から令和5年にかけて繰り返し行われてきた通達改正を中心に、

国税庁が公表した「税務調査関係通達資料」を整理し、

調査手続の考え方がどのように変化してきたのかを俯瞰します。

具体的には、

- 任意調査と質問検査権の位置付け

- 事前通知・調査理由の提示

- 更正前の意見聴取

- 税務代理人(税理士)の関与と手続保障

- 無申告・重加算税・国際課税改正に伴う調査手続の整備

など、税務調査の現場に直結する重要論点が数多く含まれています。

本資料は、単なる通達の寄せ集めではなく、

税務行政が「調査」をどのように位置付け、どこまでを適正手続として認識しているのかを読み解くための一次資料です。

税理士や実務家にとっては、調査対応や不服申立てを検討する際の基礎資料として、

また研究・教育の観点からも重要な意味を持つ内容といえるでしょう。

以下、資料の抜粋です。詳細はダウンロード資料をご確認ください。

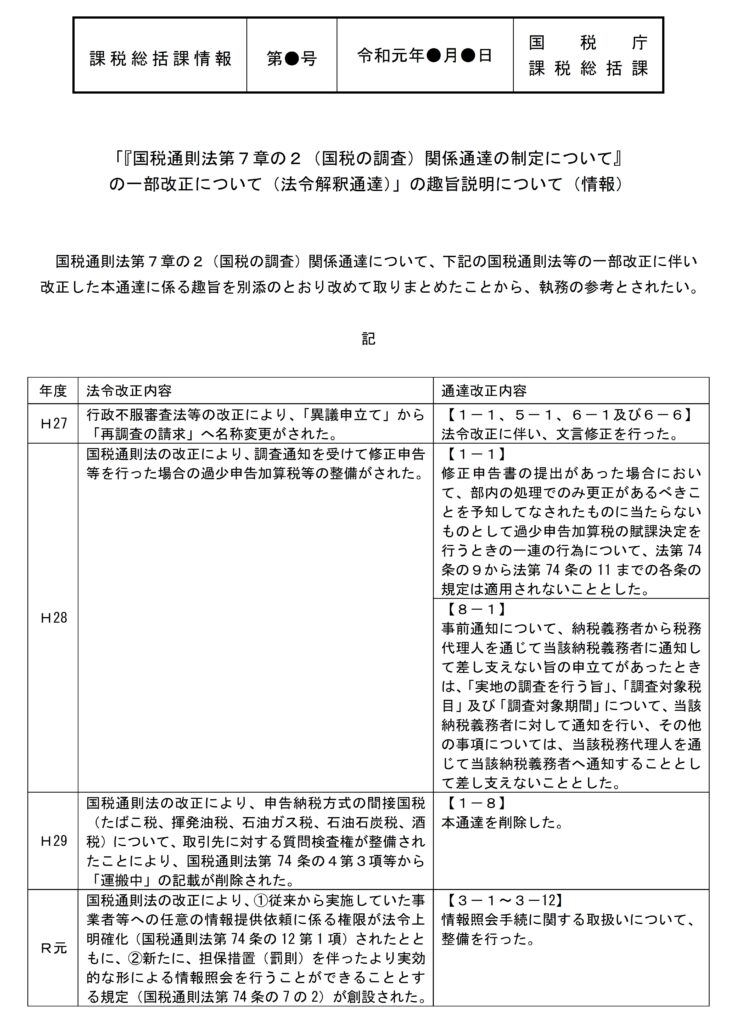

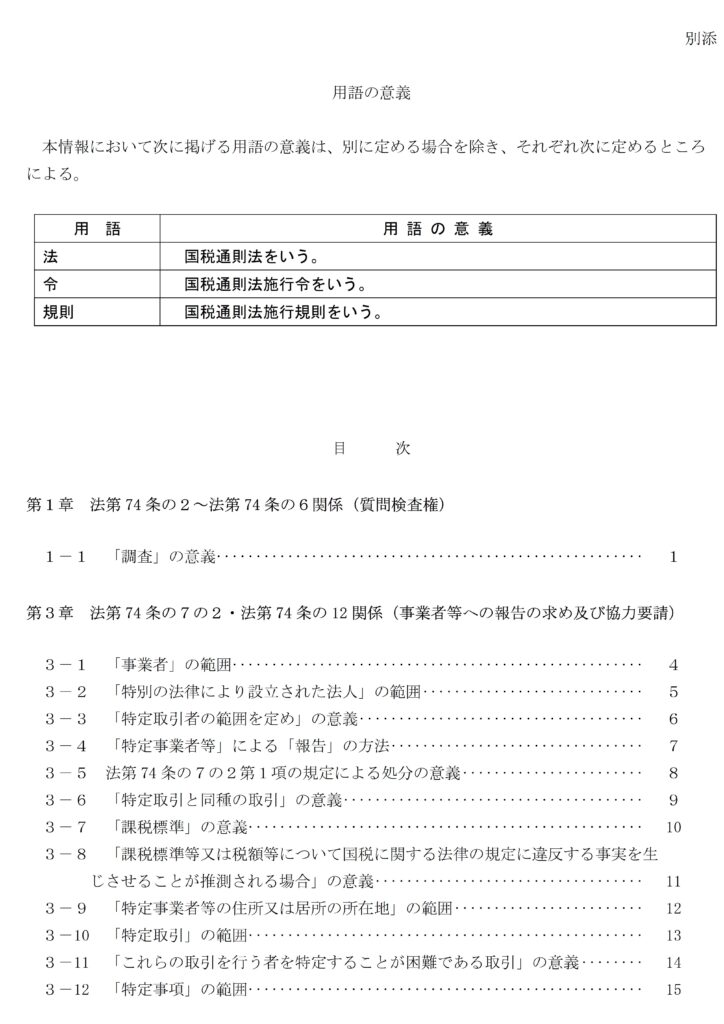

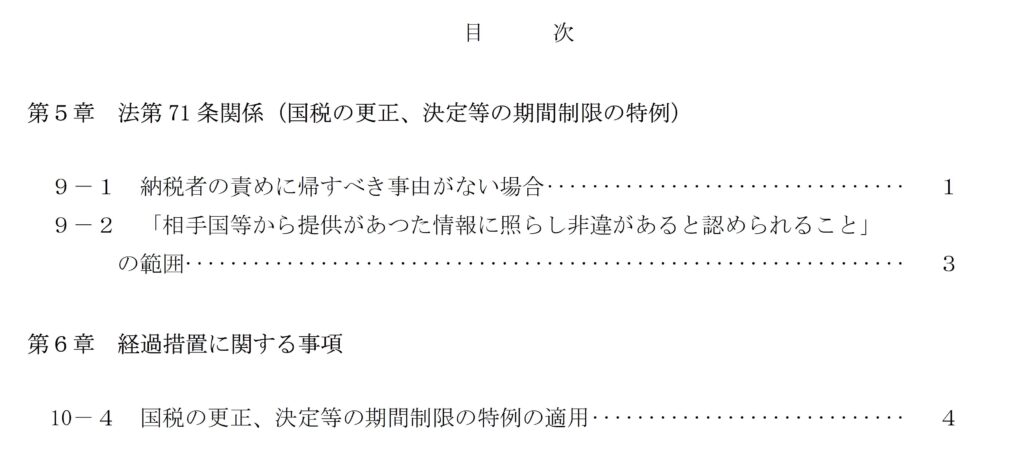

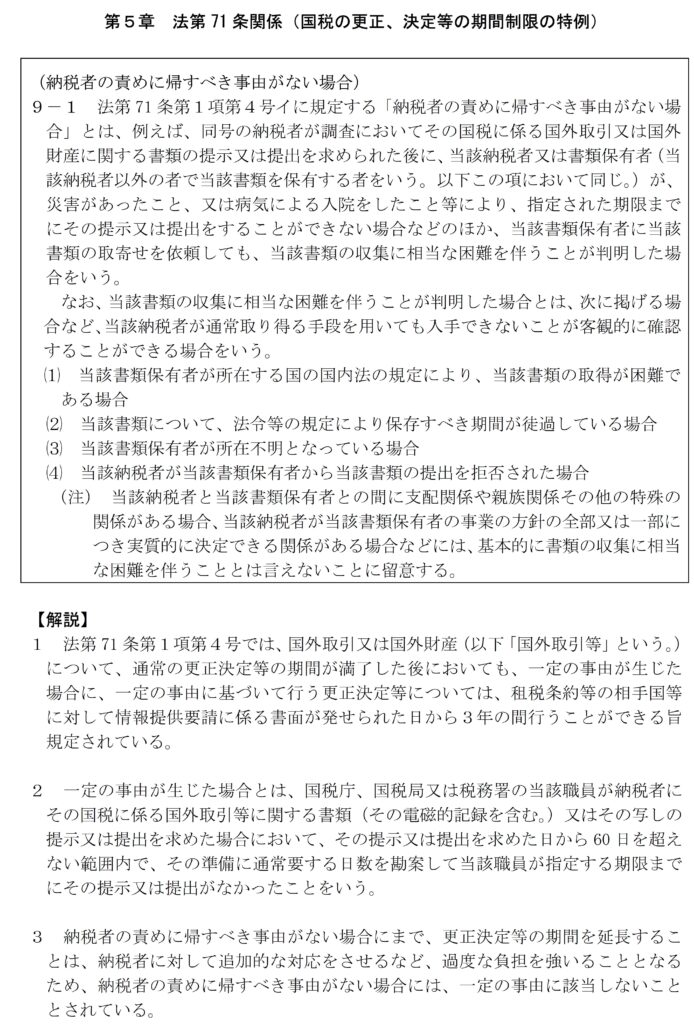

令和元年12 月19日「『国税通則法第7章の2(国税の調査)関係通達の制定について』の一部改正について(法令解釈通達)」の趣旨説明について(情報)

令和2年12月11日「『国税通則法第7章の2(国税の調査)関係通達の制定について』の一部改正について(法令解釈通達)」

令和3年6月24日「『国税通則法第7章の2(国税の調査)関係通達の制定について』の一部改正について(法令解釈通達)」

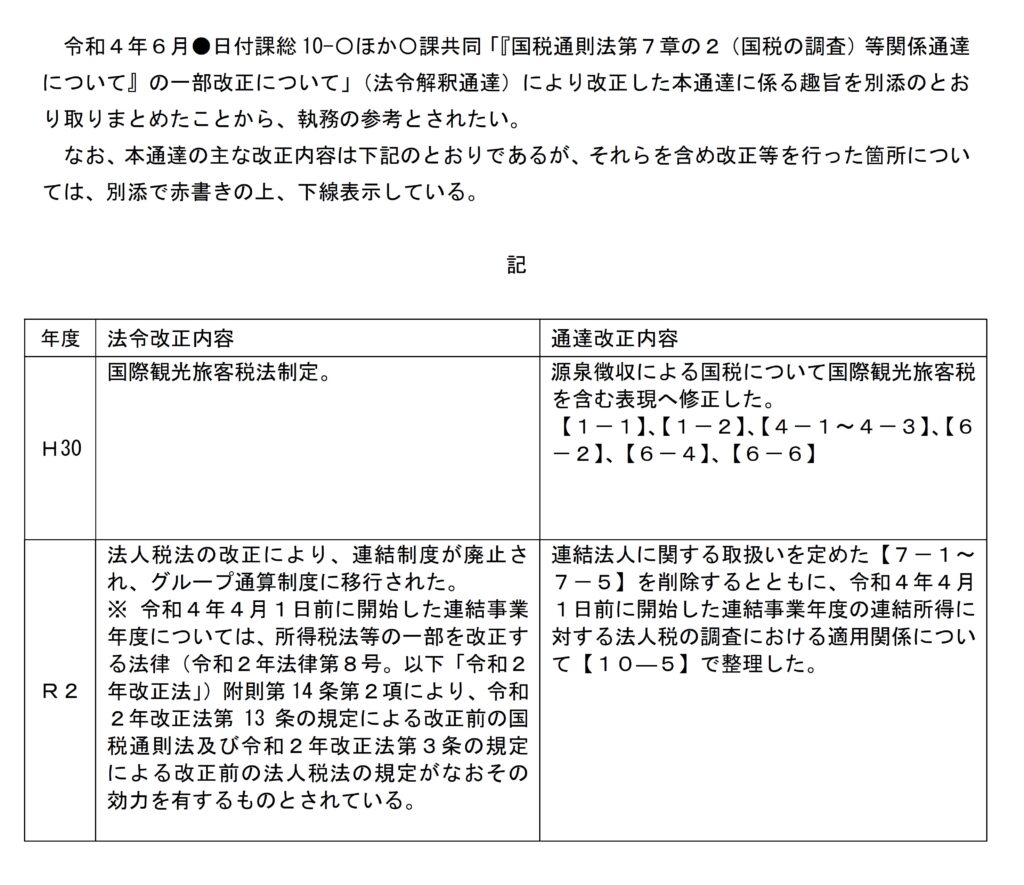

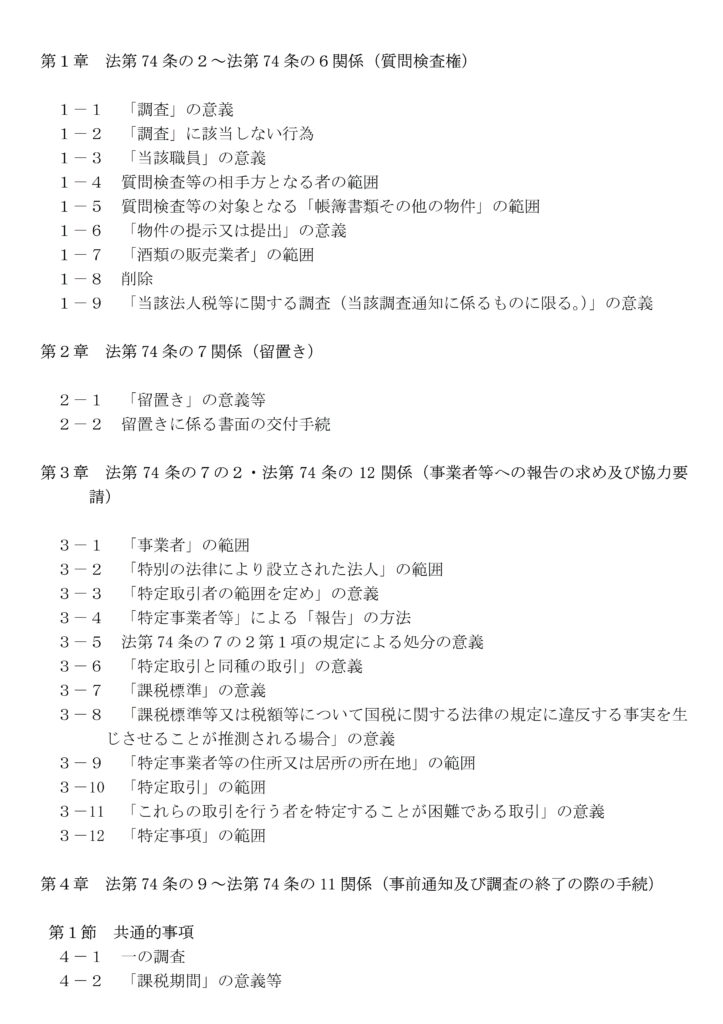

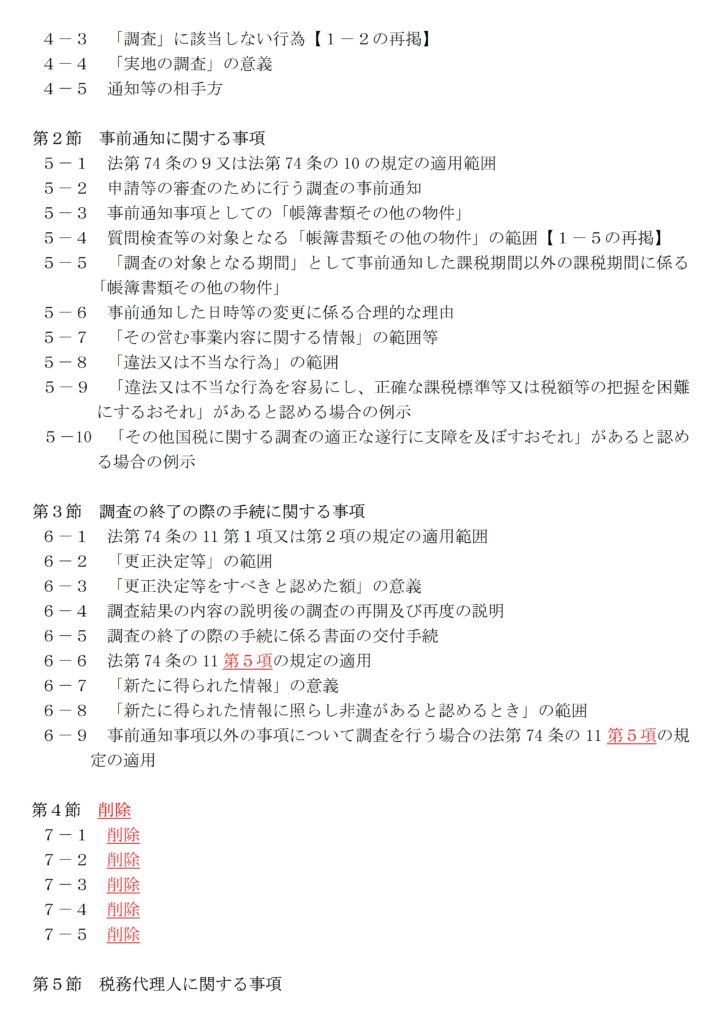

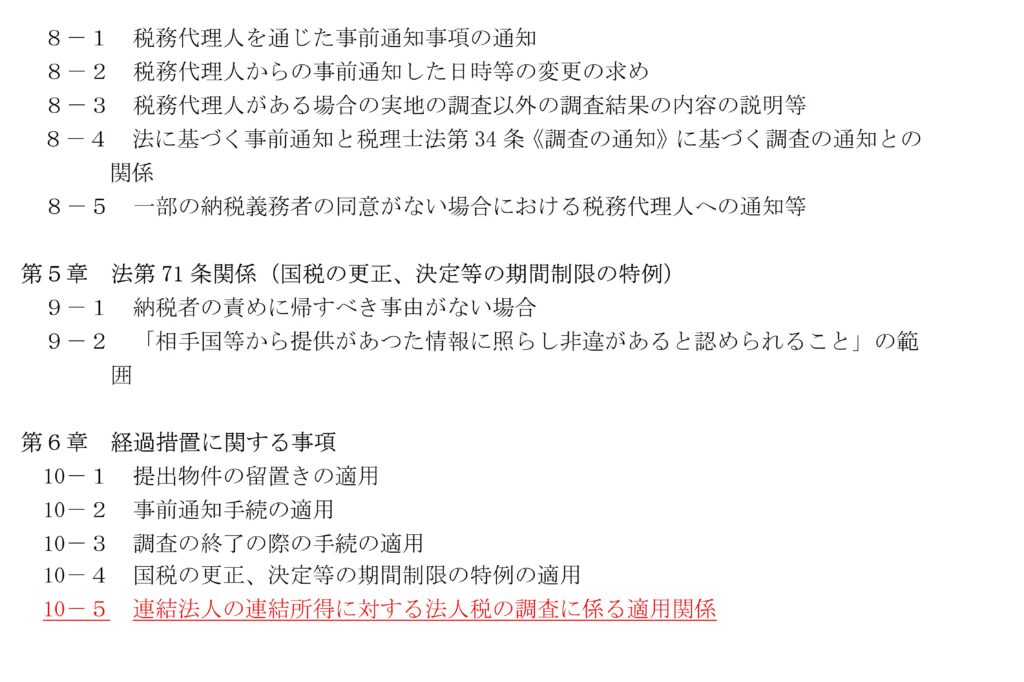

令和4年6月24日「『国税通則法第7章の2(国税の調査)関係通達の制定について』の一部改正について(法令解釈通達)」

令和5年11月29日「『国税通則法第7章の2(国税の調査)関係通達の制定について』の一部改正について(法令解釈通達)」

令和5年度改正等に伴う調査手続通達等の改訂について

1 改正の概要

- 令和5年度税制改正において、加算税制度について次の見直しを行った(施行日:令和6年1月1日)。

① 高額な無申告に対する無申告加算税の割合の引上げ(高額無申告)

無申告加算税の割合について、納付すべき税額が 300 万円を超える部分に対する割合を 30%(改正前:20%)に引き上げることとされた。なお、引き上げ後の無申告加算税の割合の適用に当たり、納付すべき税額が 300 万円を超えるか否かは、納税者の責めに帰すべき事由がない事実に基づく税額を控除して判定することとされた。

② 一定期間繰り返し行われる無申告行為に対する無申告加算税等の加重措置の整備(連年無申告)

無申告加算税又は(無申告)重加算税(以下「無申告加算税等」という。」)を課される者が、その前年(2年目)又は前々年(1年目)の国税について、無申告加算税等を賦課される場合には、当年(3年目)の国税について賦課される無申告加算税等の割合を 10%加重することとされた。

- 令和5年度税制改正において、次の国際課税の見直しに伴う国税通則法の改正が行われた(施行日:令和6年4月1日)。

① 各対象会計年度の国際最低課税額に対する法人税の創設

② 特定基準法人税額に対する地方法人税の創設

- 令和4年度税制改正において、税理士法関係様式について次の見直しが行われた(施行日:令和6年4月1日)。

① 「税務代理権限証書」について、調査の通知に加えて、調査終了の際の手続きに関する同意事項を記載する欄を新設

② 税務代理の委任が終了したことを通知するための様式(「税務代理権限証書に記載した税務代理の委任が終了した旨の通知書」)の新設

2 令和5年改正に伴う関係通達等の改正(案)

- 上記1の改正に伴い、次の①~④について所要の整備を行うこととしたい。

① 「国税通則法第7章の2(国税の調査)等関係通達の制定について」の一部改正について(法令解釈通達)【部長決裁】

② 「調査手続の実施に当たっての基本的な考え方等について」の一部改正について(事務運営指針)〔課長決裁〕

③ 「『国税通則法第7章の2(国税の調査)等関係通達の制定について』の一部改正について」(法令解釈通達)の趣旨説明について〔課長決裁〕

④ 「税務調査手続等に関するFAQ」について〔課長決裁〕

- 主なポイントは、以下のとおり。

- 加算税制度の見直しに伴う条項ズレの手当(②、③、④)。

- 国際課税の見直しに伴う国税通則法の改正(国税通則法第 15 条第2項)のハネ手当(①、③、④)

- 税理士法関係様式の見直しに伴う調査手続きの整備(②、④)

3 今後の予定

- 上記2の改正について、令和5年 11 月中を目途に各局へ発遣するとともに、改正後の調査手続通達等を国税庁ホームページに掲載することとしたい。