📋 記事の紹介

税務申告を終えた後、「もし税務調査が来たら、どこを指摘されるだろうか」という不安は、すべての経理担当者や税理士が抱く共通の悩みです。その答えは、国税当局が内部で使用する「審理基準」の中にあります。

本記事では、令和7年11月に更新された東京国税局法人税「申告書審理のチェックポイント」の最新内容を紹介します。この資料は、税務署の職員が申告書を受理した際に、誤りや租税回避の兆候を見逃さないよう作成された「検算マニュアル」そのものです。

解説の柱となるのは、実務でミスの多い以下の項目です。

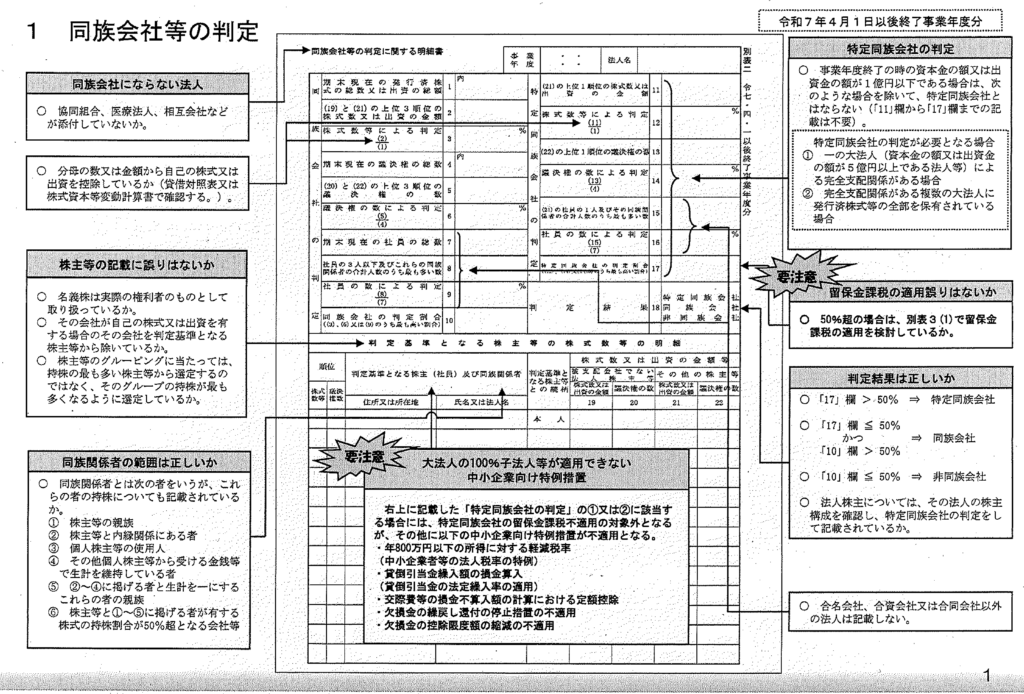

- 同族会社の判定(別表二):株主構成や実質支配関係の把握

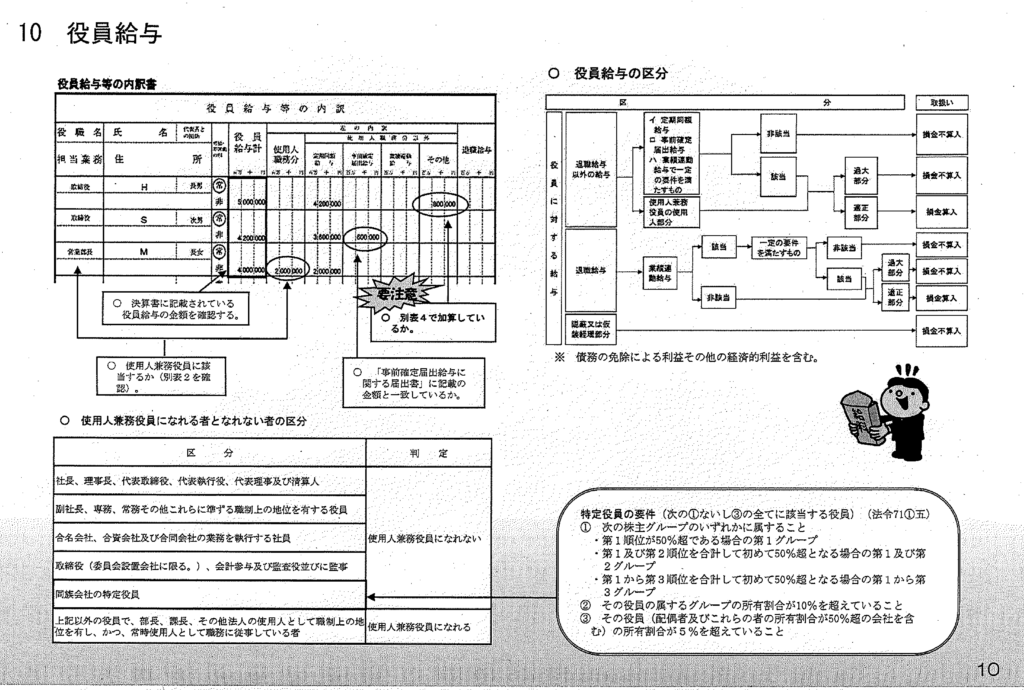

- 役員給与の適正性:定期同額給与や事前確定届出給与の形式要件の再確認

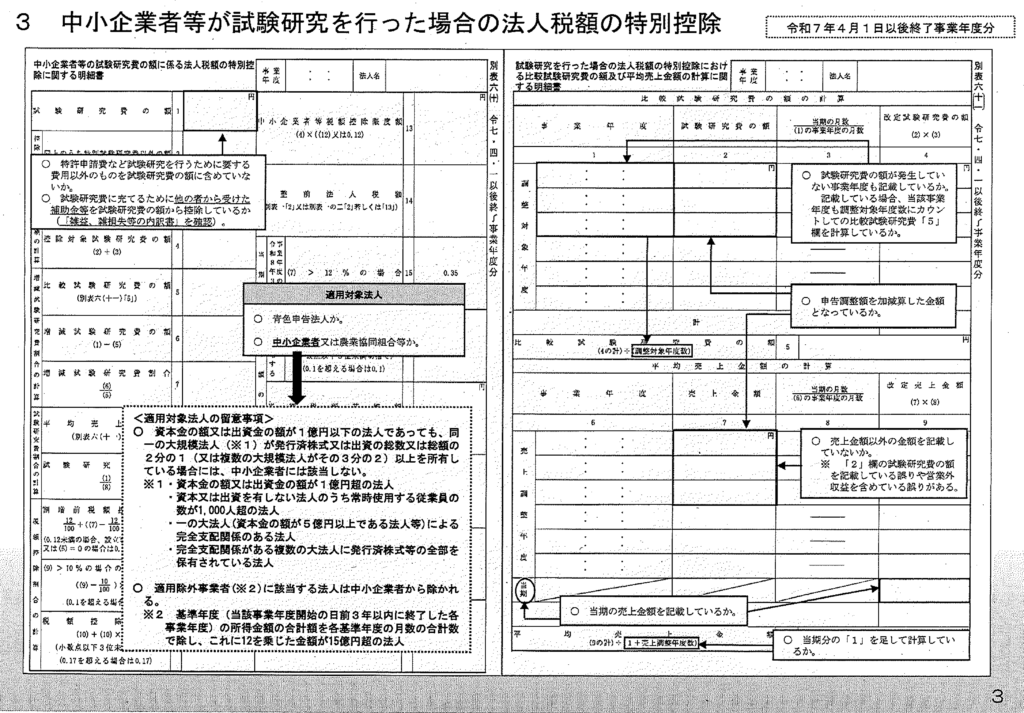

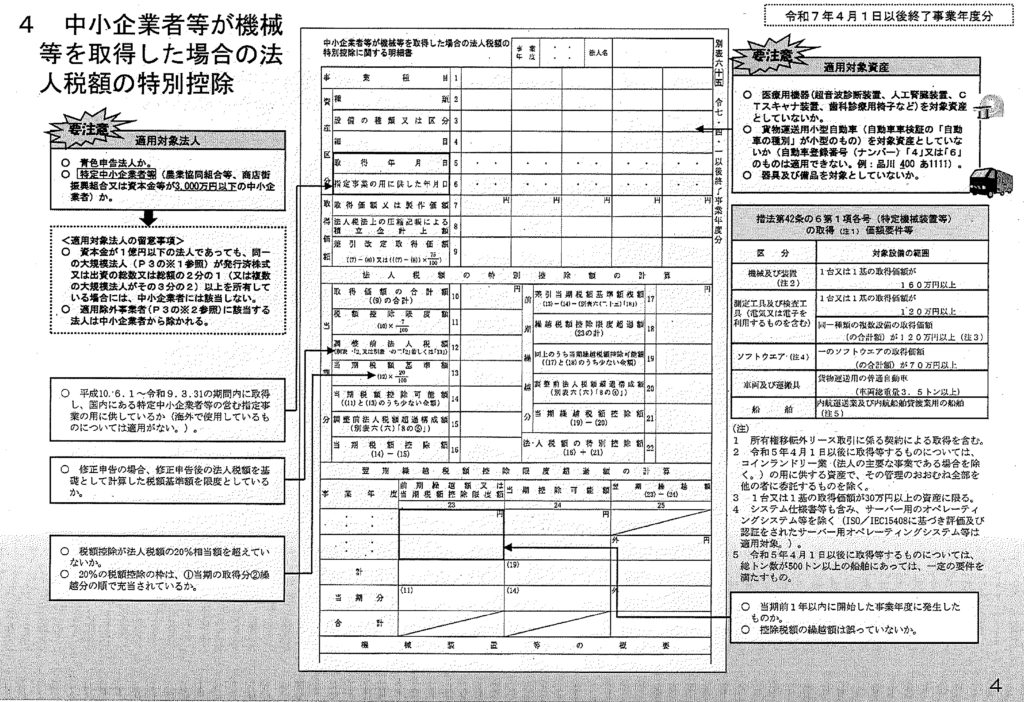

- 税額控除の適用要件:賃上げ促進税制や中小企業の機械等取得に関する複雑な適用判定

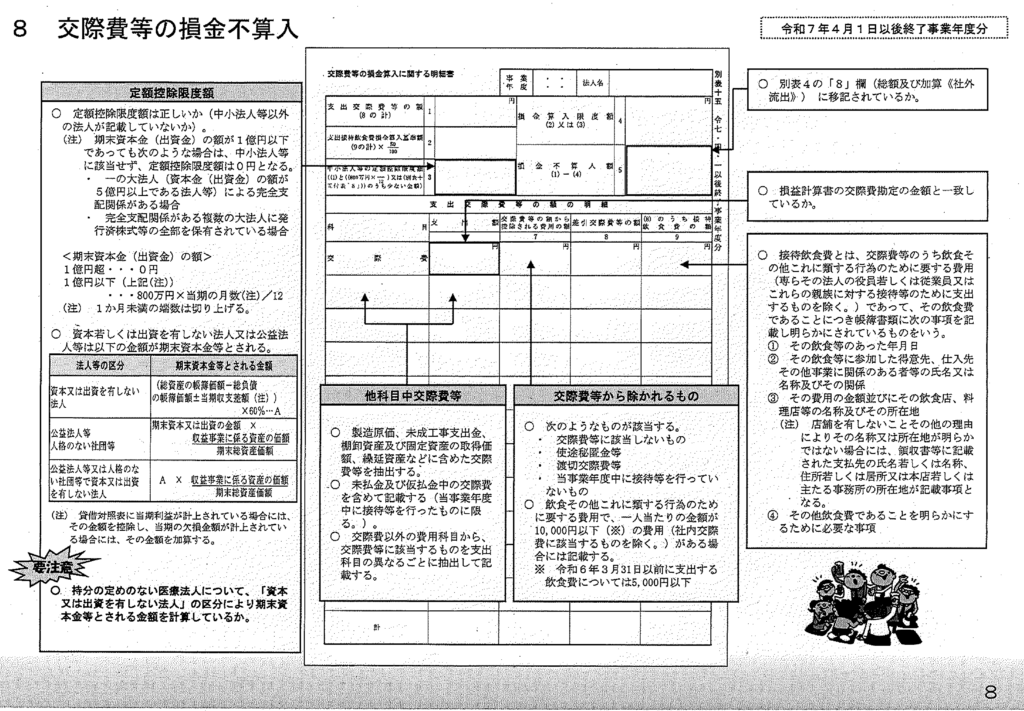

- 受取配当等と交際費:益金不算入額の計算誤りや損金不算入の境界線

令和7年度の最新税制改正を反映したこのチェックポイントを知ることは、いわば「試験の採点基準」を事前に把握することと同義です。国税局と同じ視点で自社の申告書を見直すことで、不必要な修正申告を回避し、税務コンプライアンスを劇的に向上させることができます。内部資料ならではの、鋭く具体的なチェック項目を余すことなくお伝えします。

📌 この記事でわかること

- 東京国税局が実際に使用する法人税申告書の審理チェックポイント10項目の全貌

- 同族会社判定(別表二)で税務署が確認する株主グループ・実質支配の視点

- 役員給与(定期同額・事前確定届出)の形式要件と損金算入の落とし穴

- 賃上げ促進税制・試験研究費・機械等取得の税額控除における審理ポイント

- 受取配当等・交際費・圧縮記帳・減価償却の計算で誤りやすい具体的な確認箇所

目次

法人税申告書別表10項目

📋 法人税申告書別表10項目

本資料が審理対象とする別表・書類は以下の10項目です。

- (別表二)同族会社等の判定

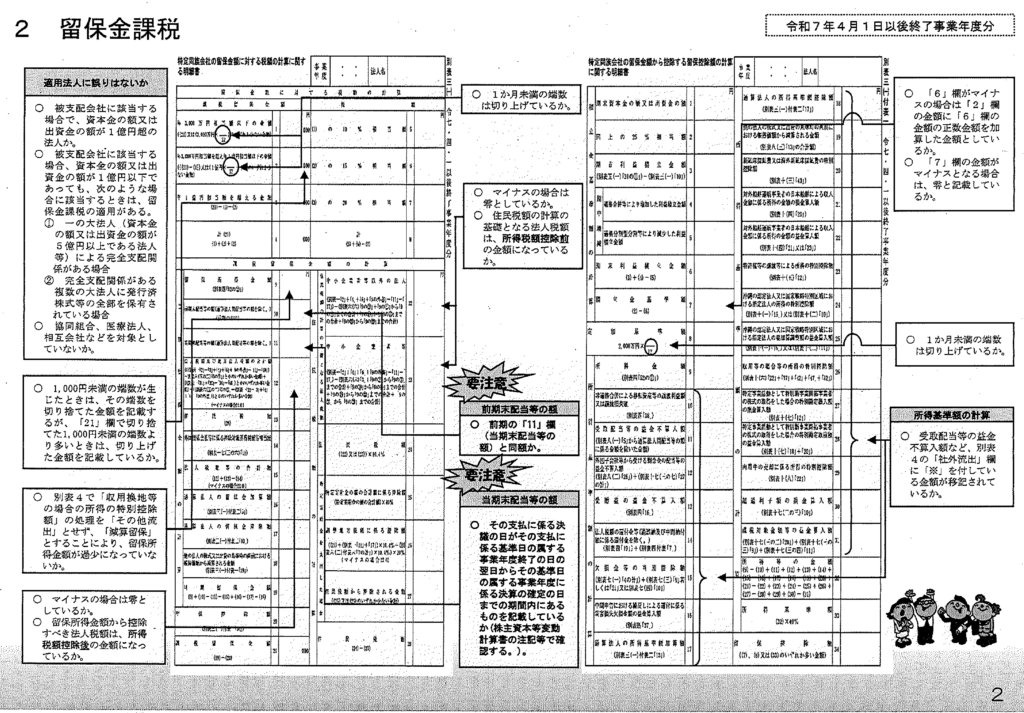

- (別表三(一)・(一)付表一)留保金課税

- (別表六(十)・(十一))中小企業者等が試験研究を行った場合の法人税額の特別控除

- (別表六(十五))中小企業者等が機械等を取得した場合の法人税額の特別控除

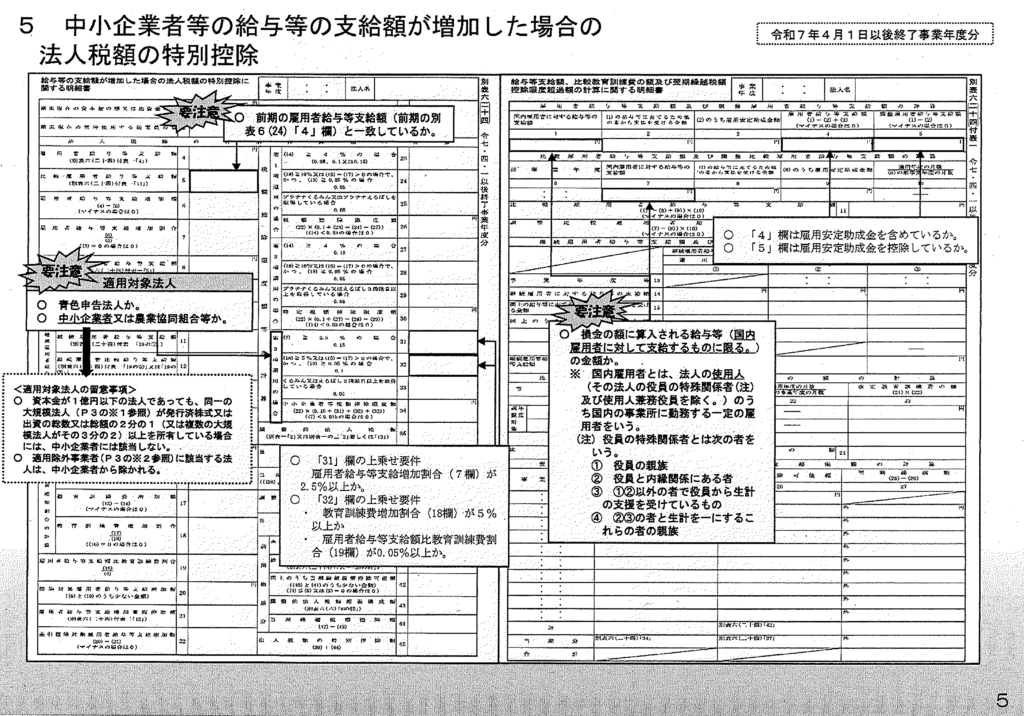

- (別表六(二十四)・(二十四)付表一)中小企業者等の給与等の支給額が増加した場合の法人税額の特別控除

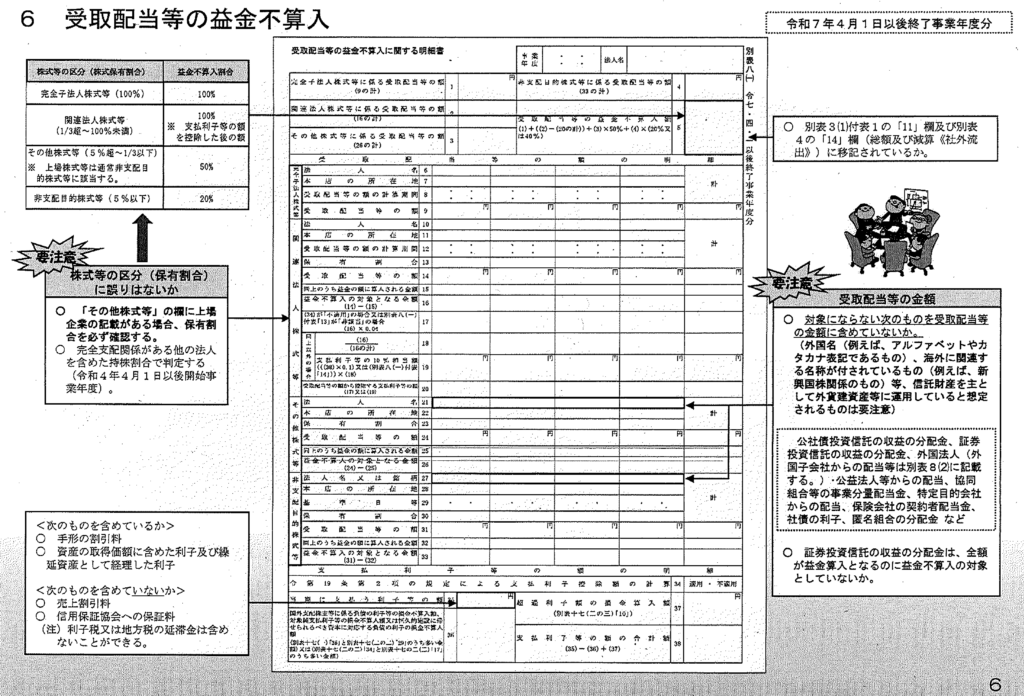

- (別表八(一))受取配当等の益金不算入

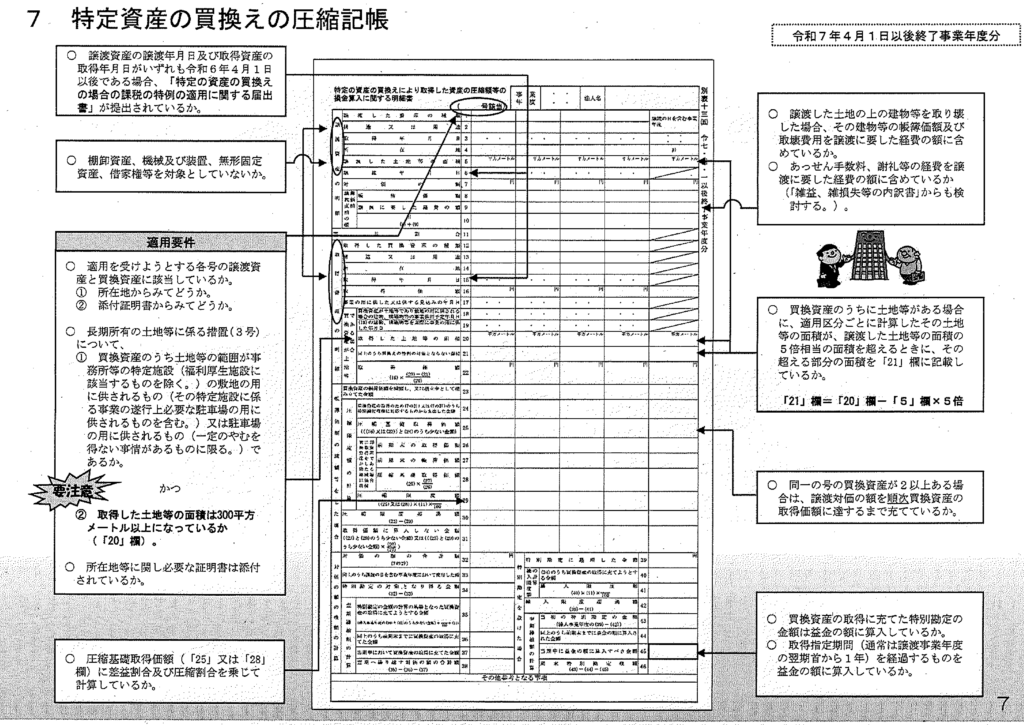

- (別表十三(五))特定資産の買換えの圧縮記帳

- (別表十五)交際費等の損金不算入

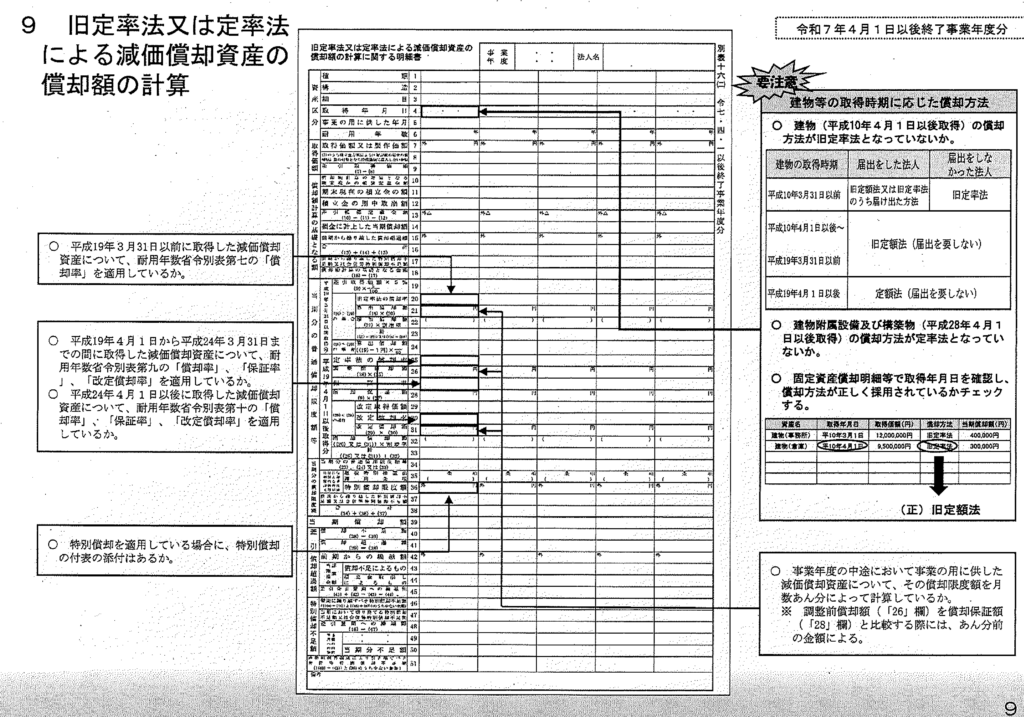

- (別表十六(二))旧定率法又は定率法による減価償却資産の償却額の計算

- (役員給与等の内訳書)役員給与

(別表二)同族会社等の判定

(別表三(一)・(一)付表一)留保金課税

(別表六(十)・(十一))中小企業者等が試験研究を行った場合の法人税額の特別控除

(別表六(十五))中小企業者等が機械等を取得した場合の法人税額の特別控除

(別表六(二十四)・(二十四)付表一)中小企業者等の給与等の支給額が増加した場合の法人税額の特別控除

(別表八(一))受取配当等の益金不算入

(別表十三(五))特定資産の買換えの圧縮記帳

(別表十五)交際費等の損金不算入

(別表十六(二))旧定率法又は定率法による減価償却資産の償却額の計算

(役員給与等の内訳書)役員給与

✅ この資料を活用するためのポイント

- 自社の別表と照合:本資料の審理チェックポイントを、自社が提出した申告書の各別表と照合することで、税務調査前のセルフチェックに活用できます。

- 役員給与の形式要件を再確認:定期同額給与・事前確定届出給与のいずれも、期日・金額・手続きの形式要件が一つでも欠けると損金不算入となるため、事前確認が重要です。

- 税額控除の適用判定は複合要件に注意:賃上げ促進税制・試験研究費控除・機械等取得控除は、中小企業者等の要件判定・雇用者給与等支給額の計算・比較年度の設定など複合的な要件があります。

- 受取配当等の区分判定を精査:株式の保有割合・連結グループの判定・負債利子控除の計算など、益金不算入の計算には複数の確認事項があります。