📋 記事の紹介

海外に居住しながら日本の取引所(暗号資産交換業者)で仮想通貨を売却した場合、日本で所得税を支払う必要はあるのでしょうか。

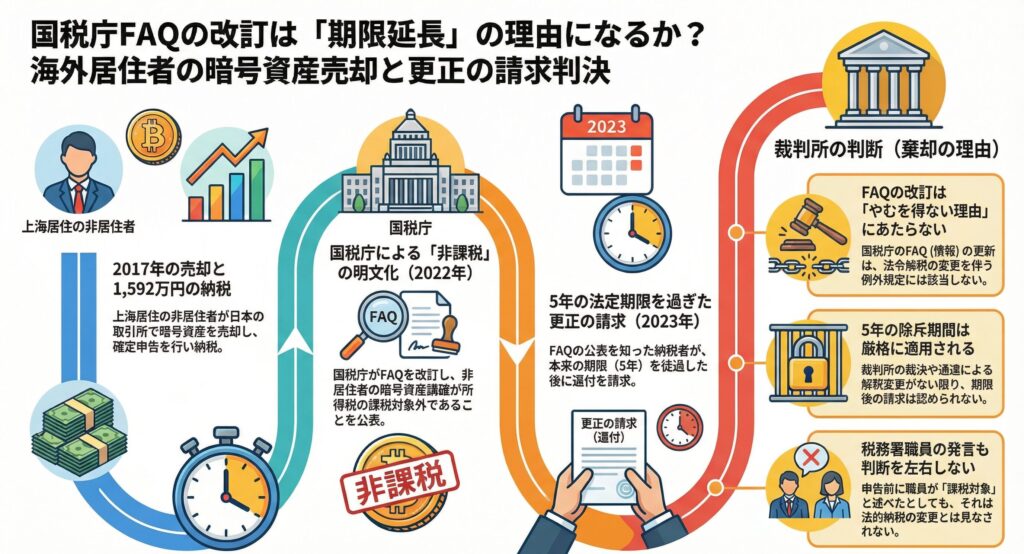

結論から言えば、現在の国税庁の指針では「原則として課税対象外」とされています。しかし、かつてはこの取扱いが不明確だった時期があり、誤って納税してしまったケースが少なくありません。

本記事では、令和7年9月30日に言い渡された東京地裁の注目判決を解説します。この裁判では、「国税庁が後から『非課税』と明文化したことを知って更正の請求をした場合、5年の法定期限を過ぎていても認められるのか?」が争われました。

通常、更正の請求は法的申告期限から5年以内に行う必要がありますが、以下のような例外的な場合には、その理由が生じた日の翌月から起算して2月以内の期間であれば行うことができます。

その申告に係る課税標準等又は税額等の計算の基礎となった事実に係る国税庁長官が発した通達に示されている法令の解釈その他の国税庁長官の法令の解釈が、更正又は決定に係る審査請求若しくは訴えについての裁決若しくは判決に伴って変更され、変更後の解釈が国税庁長官により公表されたことにより、当該課税標準等又は税額等が異なることとなる取扱いを受けることとなったことを知ったこと

裁判所は、この規定の適用を認めませんでした。

暗号資産取引を行う納税者の方や、クライアントから海外取引の相談を受ける税理士の方にとって、更正の請求の限界を知るための極めて重要な事例です。判決のポイントをわかりやすく整理しましたので、ぜひ実務の参考にしてください。

📌 この記事でわかること

- 非居住者が日本の暗号資産交換業者で行った譲渡が、所得税の課税対象となるかどうかの考え方

- 国税庁Q&A(令和4年12月公表)が「法令解釈の変更」に当たるかという争点と、裁判所の判断

- 国税通則法施行令6条1項5号の「やむを得ない理由」の要件と、本件への適用の可否

- 5年の更正請求期限を過ぎた後に行った更正の請求が棄却される理由と実務上の注意点

- 税務署職員の電話での発言が「国税庁長官の法令解釈」に当たらないとされた判断

事案の概要

本件は、非居住者である原告が、海外(上海)に居住していた平成29年中に日本の暗号資産交換業者に保有する暗号資産を譲渡し、雑所得が生じたとして所得税及び復興特別所得税の確定申告を行った後、当該申告は不要であったとして更正の請求をしたところ、練馬東税務署長から更正をすべき理由がない旨の通知処分を受けたことから、その取消しを求めた事案である。

原告は、令和4年12月22日付けで国税庁が公表した情報(本件情報)において、非居住者が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得が所得税の課税対象とされていない旨が初めて公表されたことを知って、更正の請求を行ったものである。

しかし、本件更正の請求は国税通則法23条1項に規定する更正の請求をすることができる期間(法定申告期限から5年)を経過した後にされたものであり、同条2項3号に規定する「やむを得ない理由」(国税通則法施行令6条1項5号)に該当するか否かが争点となった。

主文

- 原告の請求を棄却する。

- 訴訟費用は、原告の負担とする。

請求

練馬東税務署長が令和5年8月29日付けで原告に対してした平成29年分所得税及び復興特別所得税の更正をすべき理由がない旨の通知処分を取り消す。

前提事実

本訴に至る経緯

原告は、上海に居住しており、所得税法2条1項5号に規定する非居住者であった平成29年中に、日本の暗号資産交換業者である???に保有する暗号資産を譲渡し、所得を得た。

原告は、平成30年1月4日、練馬東税務署長に対し、原告の所得税・消費税に係る納税管理人を原告の配偶者である???とする内容の「所得税・消費税の納税管理人の届出書」を提出し、同年2月18日、練馬東税務署長に対し、上記暗号資産の譲渡により雑所得が生じたとして、雑所得の金額を45,700,979円、納付すべき税額を15,925,500円とする平成29年分の所得税及び復興特別所得税の確定申告(本件申告)をした。

原告は、平成30年4月20日、本件申告により確定した上記の納付すべき税額15,925,500円を、口座振替による方法で納付した。

原告は、令和5年4月2日、練馬東税務署長に対し、本件申告について、雑所得の金額及び納付すべき税額をそれぞれ0円とする内容の更正の請求(本件更正の請求)をした。

練馬東税務署長は、令和5年8月29日付けで、原告に対し、本件更正の請求は、国税通則法23条1項に規定する更正の請求をすることができる期間である、法定申告期限から5年を経過した後にされたものであるとして、本件更正の請求については、更正をすべき理由がない旨の通知処分(本件通知処分)をした。

原告は、令和5年9月10日、国税不服審判所長に対し、本件通知処分の取消しを求めて審査請求をした。国税不服審判所長は、令和6年5月28日付けで、上記審査請求を棄却する旨の裁決をした。

原告は、令和6年11月18日、本件訴訟を提起した。

国税庁が公表した情報について

国税庁(個人課税課)が平成29年12月1日付けで公表した「仮想通貨に関する所得の計算方法等について(情報)」には、「ビットコインをはじめとする仮想通貨を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され、所得税の確定申告が必要となります。」との記載があるが、非居住者が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得が所得税の課税対象となるか否かについては記載がない。

国税庁(課税総括課、個人課税課、法人課税課、資産課税課、資産評価企画官、消費税室)は、令和4年12月22日付けで、令和3年12月22日付け「暗号資産に関する税務上の取扱いについて(情報)」を改訂した(以下、上記改訂後の当該情報を「本件情報」という。)。国税庁が上記改訂以前に、上記の情報を改訂するなどして公表した資料には、非居住者が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得が所得税の課税対象となるか否かについて記載はなかったが、本件情報には、非居住者が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得は、所得税の課税対象とされていない旨が新たに記載された。

争点

本件更正の請求が、国税通則法23条1項に規定する更正の請求をすることができる期間を経過した後にされたものであることに争いはなく、本件の主たる争点は、本件更正の請求が、同条2項3号に規定する、同条1項の規定にかかわらず更正の請求ができる場合に該当するか否かである。

裁判所の判断

国税通則法施行令6条1項5号該当性について

裁判所は、まず、原告が本件情報において、非居住者が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得が所得税の課税対象とされていない旨が初めて公表されたことを知って、本件更正の請求をした旨を主張するものと解し、本件更正の請求につき、国税通則法23条2項3号の「政令で定めるやむを得ない理由」として、国税通則法施行令6条1項5号に掲げる理由があるか否かについて検討した。

国税庁長官の法令解釈の公表の有無

前提事実によれば、本件情報の公表前において、国税庁長官が、非居住者が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得が所得税の課税対象となる旨を公表していたとは認められない。

したがって、国税通則法施行令6条1項5号の「国税庁長官が発した通達に示されている法令の解釈その他の国税庁長官の法令の解釈が、更正又は決定に係る審査請求若しくは訴えについての裁決若しくは判決に伴つて変更され、変更後の解釈が国税庁長官により公表された」場合には該当しない。

練馬東税務署職員の発言について

原告は、本件申告の前に練馬東税務署に電話をしたところ、電話応対をした練馬東税務署の職員が、非居住者が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得が所得税の課税対象となると述べた旨を主張する。

しかし、仮にかかる事実が認められたとしても、原告の電話に応対した練馬東税務署長の職員の発言が国税通則法施行令6条1項5号の「国税庁長官が発した通達に示されている法令の解釈その他の国税庁長官の法令の解釈」に該当するものとは認められないから、上記の判断を左右しない。

結論

したがって、本件更正の請求につき、国税通則法施行令6条1項5号に規定する理由があるとはいえない。

閣議決定を契機とする変更の主張について

原告は、国税通則法施行令6条1項5号において、国税庁長官の法令解釈の変更の契機が同号所定のものに限定されていることについて、国税通則法23条2項3号による委任の趣旨に反するものであり、閣議決定を契機とする国税庁長官の法令の解釈の変更についても同号の「やむを得ない理由」が認められるべきであるとして、本件情報は、令和4年度税制改正の大綱(令和3年12月24日閣議決定)に基づくものであるから、本件更正の請求について同号の「やむを得ない理由」がある旨の主張をするものと解される。

しかし、閣議決定を契機とする国税庁長官の法令の解釈の変更についても同号の「やむを得ない理由」が認められるべきであるとする原告の主張は独自の見解によるものといわざるを得ない。

また、上記のとおり、本件情報の公表前において、国税庁長官が、非居住者が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得が所得税の課税対象となる旨を公表していたことは認められないから、本件において、国税庁長官の法令の解釈が変更された事実は認められない。

したがって、原告の上記主張には理由がない。

⚖️ 裁判所の判断まとめ(棄却の理由)

- 国税庁Q&Aの改訂は「通達による法令解釈の変更」ではない:令和4年12月公表の国税庁情報は、裁決・判決に伴って変更された通達ではなく、国税通則法施行令6条1項5号の要件を満たさない。

- 本件情報の公表前から「課税対象となる旨の公表」はなかった:国税庁長官が非居住者の暗号資産譲渡を課税対象とする旨を事前に通達等で示していたとは認められないため、同号の「法令解釈が変更された」には該当しない。

- 税務署職員の電話発言は「国税庁長官の法令解釈」にあたらない:仮に職員が課税対象となる旨を述べていたとしても、それは国税庁長官の法令解釈の公表とは異なるため、上記判断を左右しない。

- 閣議決定を契機とする変更の主張も認められない:原告が主張した「閣議決定が法令解釈変更の契機となった」という主張についても、同号の要件を充足しないとして排斥された。

結論

よって、原告の請求は理由がないから棄却することとして、主文のとおり判決する。

東京地方裁判所民事第38部

国税不服審判所の裁決記事

こちらのnote記事もご覧ください。

非居住者の暗号資産譲渡は課税対象外?国税庁FAQ公表と更正の請求の可否|国税不服審判所裁決令和6年5月28日

✅ 実務上の留意点

- 更正の請求は原則5年以内:国税通則法23条1項の5年の期限は厳格に適用されます。「後から有利な取扱いが公表された」という事情だけでは、例外的な期限延長は認められません。

- Q&Aや情報の公表は「通達による法令解釈の変更」とは異なる:国税庁が公表するQ&Aや情報は、通達ではありません。裁決・判決に伴う通達改正がない限り、施行令6条1項5号の「やむを得ない理由」には該当しません。

- 税務署職員への電話相談は法的根拠にならない:担当職員の口頭での回答は国税庁長官の解釈の公表ではなく、それに基づいた申告が誤りであっても、後から期限外の更正請求は認められません。

- 海外居住中の暗号資産譲渡は申告前に課税関係を確認:非居住者の暗号資産譲渡については、現在は非課税扱いが明確化されていますが、過去に誤申告した場合の是正手段は限られます。申告前の課税関係の確認が重要です。