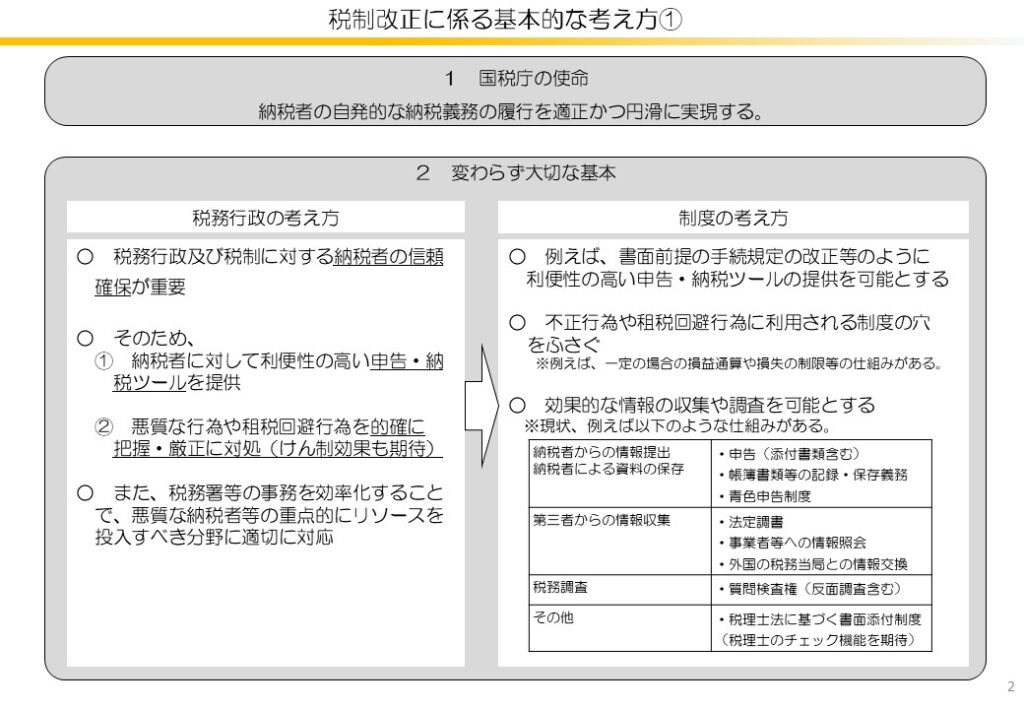

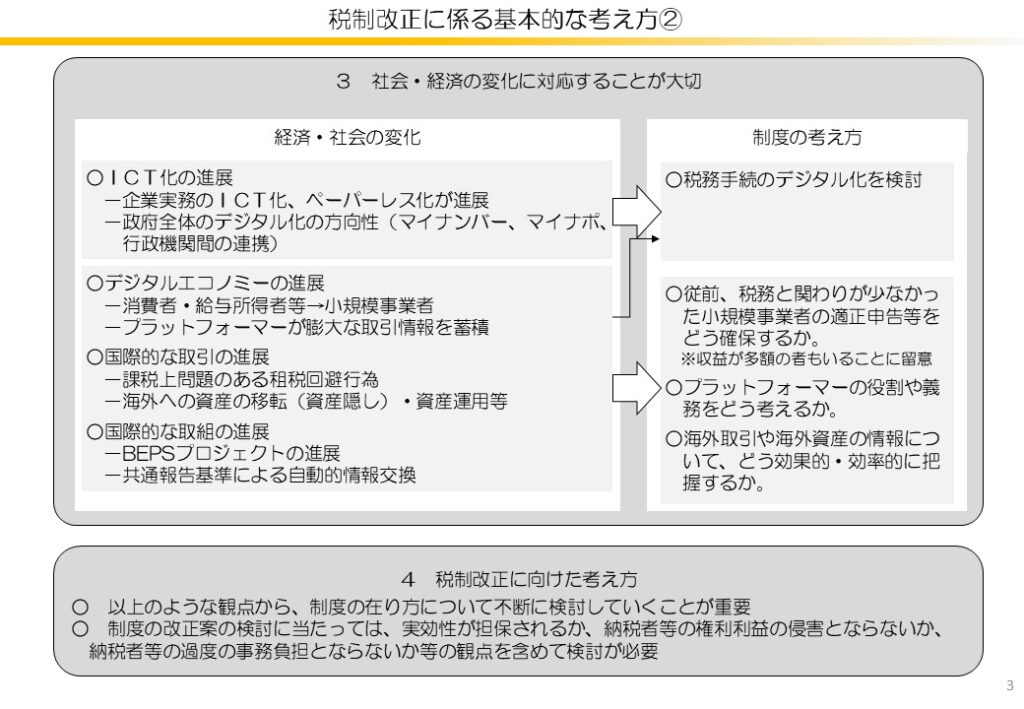

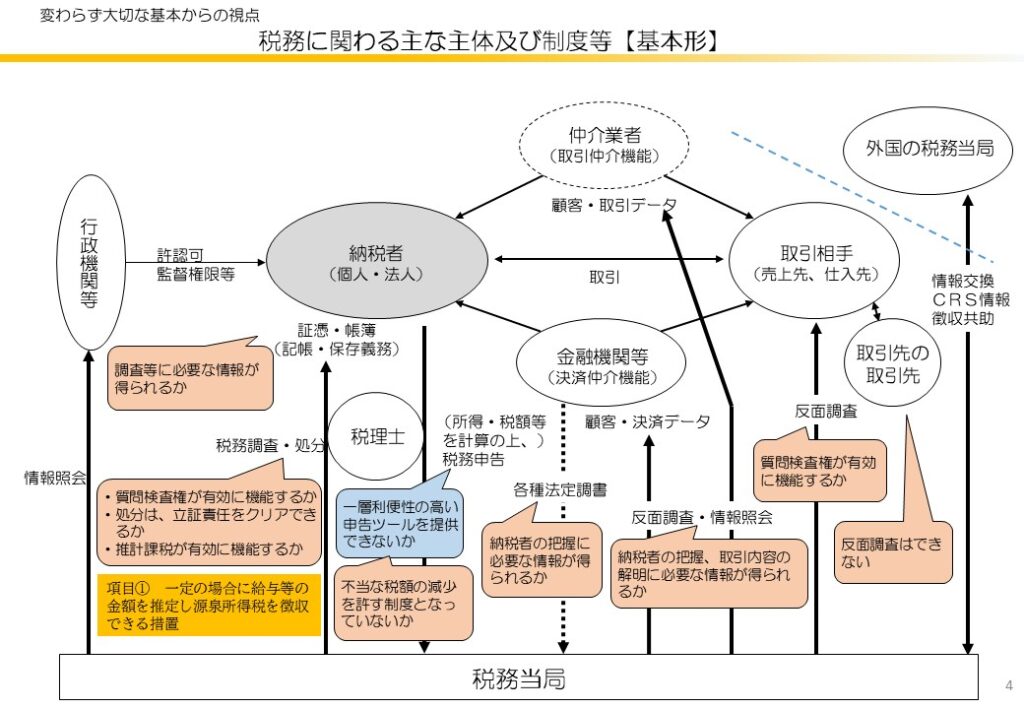

本記事の紹介

本記事では、国税庁が財務省主税局に対して提出した平成31年度税制改正以降の「税制改正意見」の内容を整理し、主要な改正意見について紹介します。

国税庁では、納税者の利便性の向上や適正・公平な課税・徴収を実現する観点から、制度上の対応(税制改正)が必要と考えられる事項について意見を申入れています。これらの意見は、主税局との事務的な調整を経た後、与党税制調査会で審議され、毎年度の税制改正大綱に反映されます。

平成31年度(令和元年度)税制改正

平成31年度税制改正意見

国税庁

平成30年10月

人 事 課

| 項 目 | 税理士試験の受験資格の認定申請手続及び免除申請手続における住民票の提出不要化 |

| 関係法令 | 税理士法施行規則第2条の3第1項第3号、税理士法施行規則第3条第1項第1号 |

| 改正意見 | 税理士試験の受験資格の認定申請手続及び免除申請手続において本人確認のために提出しなければならない住民票について、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することとされている。 税理士試験の受験資格の認定申請手続及び免除申請手続においては、本人確認の観点から、申請者の住民票の提出を求めているところ、資格審査に必要な書類として、大学等の機関が発行する卒業証明書や会社等が発行する職歴証明書等を求めており、本人確認の手段が代替できることから、納税者の利便性向上のため、住民票の提出を省略すべきである。 |

資産課税課

| 項 目 | 贈与税申告(相続時精算課税)手続における住民票の提出不要化 |

| 関係法令 | 相続税法施行規則第11条第1項第2号、第2項第3号 |

| 改正意見 | 贈与税申告(相続時精算課税)手続において本人確認のために提出しなければならない住民票について、代替手段によりその提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することとされている。 贈与税申告(相続時精算課税)手続においては、贈与者の氏名、生年月日の確認とともに、贈与者が60歳に達した時以後の住所等により、過去の相続時精算課税の適用状況を確認する必要があることから、贈与者の住民票の提出を求めている。過去に相続時精算課税の適用を受けている全ての贈与税申告書を受贈者及び贈与者のマイナンバーと紐付けして管理することができる場合には、これらの確認の手段が代替できることから、納税者の利便性向上のため、住民票の提出を省略すべきである。 なお、全ての贈与税申告書をマイナンバーと紐付けする作業(システムの整備等)が必要となることから、実施時期は未定である。 |

資産課税課

| 項 目 | 障害者非課税信託申告手続における住民票の提出不要化 |

| 関係法令 | 相続税法施行規則第2条第2号 |

| 改正意見 | 障害者非課税信託申告手続において本人確認のために提出しなければならない住民票について、代替手段によりその提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することとされている。 障害者非課税信託申告手続においては、受贈者の実在確認の観点から、受贈者の住民票の提出を求めている。マイナンバーを利用した住民基本台帳ネットワークシステムへの照会を行う場合には、受贈者の実在確認の手段が代替できることから、納税者の利便性向上のため、住民票の提出を省略すべきである。 |

酒税課

| 項 目 | 酒類製造免許申請手続及び酒類の販売業免許申請手続における決算書の添付不要化 |

| 関係法令 | 酒税法施行規則第7条第2項第4号、酒税法施行規則第7条の3第2項第4号 |

| 改正意見 | 酒類製造免許申請手続及び酒類の販売業免許申請手続において添付しなければならないこととされている決算書(貸借対照表及び損益計算書又はこれらに準ずる書類)について、これを既に税務署に提出している場合には、その添付を要しない旨を明確化する。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、添付書類の撤廃に向けた検討を行うこととされている。 酒類製造免許申請手続及び酒類の販売業免許申請手続においては、申請者の経営状況を確認する観点から、申請者の決算書(過去3年分)の提出を求めているが、申請者の所得税又は法人税の確定申告書が提出されている場合には、部内で決算書情報を確認することができることから、運用により、当該決算書の添付を省略している。 デジタル・ガバメント実行計画を踏まえ、酒類製造免許申請手続等について、既に決算書を提出している場合にはその添付を不要とすることを法令に明記することにより、取扱いの明確化を図る必要があると考える。 |

資産課税課

| 項 目 | 非上場株式等についての贈与税の納税猶予及び免除(一般措置) 非上場株式等についての相続税の納税猶予及び免除(一般措置) 非上場株式等についての贈与税の納税猶予及び免除の特例(特例措置) 非上場株式等についての相続税の納税猶予及び免除の特例(特例措置) 手続における決算書の提出不要化 |

| 関係法令 | 租税特別措置法施行規則第23条の9第22項第3号 租税特別措置法施行規則第23条の10第20項第4号 租税特別措置法施行規則第23の12の2第14項第3号 租税特別措置法施行規則第23条の12の3第14項第4号 |

| 改正意見 | 非上場株式等についての贈与税・相続税の納税猶予及び免除(一般措置)及び贈与税・相続税の納税猶予及び免除の特例(特例措置)手続において提出しなければならない決算書について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 非上場株式等についての贈与税・相続税の納税猶予及び免除(一般措置)及び贈与税・相続税の納税猶予及び免除の特例(特例措置)手続においては、特例の適用要件を満たしているか確認する観点から、(特例)認定(贈与)承継会社の決算書の提出を求めている。当該決算書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書の提出を省略すべきである。 |

管理運営課

| 項 目 | 延納手続における決算書等の提出不要化 |

| 関係法令 | 相続税法施行規則第20条第2項第5号 |

| 改正意見 | 延納手続(相続税、贈与税及び物納撤回に係る延納許可。以下同じ。)において提出しなければならない決算書等について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 延納手続においては、延納担保が保証人である場合に、当該保証人の資力調査を行う必要があるため、決算書や源泉徴収票など収入の状況を確認することができる書類の提出を求めている。所得税の確定申告書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書等の提出を省略すべきである。 |

管理運営課

| 項 目 | 物納手続における決算書の提出不要化 |

| 関係法令 | 相続税法施行規則第22条第2項第6号 |

| 改正意見 | 物納手続(特定物納及び物納財産の変更(旧法)に係るものを含む。以下同じ。)において提出しなければならない決算書について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 物納手続においては、物納申請財産が非上場株式である場合に、当該株式の評価を行う必要があるため、非上場株式に係る法人の決算書の提出を求めている。自署に法人税の確定申告書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書の提出を省略すべきである。 なお、他署に提出された確定申告書を確認することとなる場合には、添付書類省略の改正に併せて、審査期間 (注)の延長に係る改正の検討が必要となる。 (注) 物納申請があった場合、国は原則として3か月以内に許可又は却下をしなければならないが、当該審査期間内に国税当局おける形式審査等に加え、財務局・財務事務所における現地調査等も行わなければならないため、国税当局における処理日数の増加は、財務局・財務事務所における処理期間の短縮を強いることにつながる。仮にこの期間を経過した場合は、物納要件を満たしていない申請であっても許可があったものとみなされることとなる。 |

資産課税課

| 項 目 | 相続税の非上場株式等についての納税猶予の継続届出(一般措置) 相続税の非上場株式等についての納税猶予の免除届出(死亡免除)(一般措置) 贈与税・相続税の非上場株式等についての納税猶予の免除届出(贈与による免除)(一般措置) 贈与税の非上場株式等についての納税猶予の継続届出(一般措置) 贈与税の非上場株式等についての納税猶予の免除届出(死亡免除)(一般措置) 手続における決算書の提出不要化 |

| 関係法令 | 租税特別措置法施行規則第23の10第21項第4号 租税特別措置法施行規則第23の10第26項第4号 租税特別措置法施行規則第23の9第28項第4号、第23の10第26項第4号 租税特別措置法施行規則第23の9第23項第4号 租税特別措置法施行規則第23の9第28項第4号 |

| 改正意見 | 上記各種届出において提出しなければならない決算書について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 上記各種手続においては、資産保有型会社に該当していないこと等適用要件に該当することを確認する観点から、対象(受贈)非上場株式等に係る認定(贈与)承継会社の決算書の提出を求めている。当該決算書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書の提出を省略すべきである。 |

資産課税課

| 項 目 | 再生計画の認可決定等があった場合の非上場株式等についての納税猶予の贈与税・相続税 の再計算免除申請手続 手続における決算書の提出不要化 |

| 関係法令 | 租税特別措置法施行規則第23の9第38項第1号ホ 租税特別措置法施行規則第23の10第36項 |

| 改正意見 | 再生計画の認可決定等があった場合の非上場株式等についての納税猶予の贈与税・相続税の再計算免除申請手続において提出しなければならない決算書について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 再生計画の認可決定等があった場合の非上場株式等についての納税猶予の贈与税・相続 税の再計算免除申請手続においては、税額の再計算の観点から、認定(贈与)承継会社の有する資産及び負債につき評定に基づいて作成された貸借対照表の提出を求めている。当該決算書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書の提出を省略すべきである。 |

管理運営課

| 項 目 | 納付受託者の指定の手続における決算書の提出不要化 |

| 関係法令 | 国税通則法施行規則第4条第2項 |

| 改正意見 | 納付受託者の指定の手続において提出しなければならない最終の貸借対照表、損益計算書及び事業報告又はこれらに準ずるもの(以下「計算書等」という。)について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 納付受託者の指定の手続においては、国税庁長官が指定する納付受託者として要件を具備するかの観点から、決算書等の提出を求めている。法人税の確定申告書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書等の提出を省略すべきである。 (補足) 国税通則法施行規則第4条第2項においては、上記「計算書等」のほか、「定款」及び「法人の登記事項証明書」の添付義務を求めているが、当該規定のただし書きにおいて、以下の対応が内包されるようであれば、改正不要と考える。 定款: 定款の情報をリアルタイムに把握できるような官民の情報連携システム(データストア構想)の仕組みの構築 法人の登記事項証明書: 法務省が平成32年度までに構築することとなっている情報連携システムによる登記情報の参照 (参考)国税通則法施行規則第4条第2項 前項の申出書には、定款、法人の登記事項証明書並びに最終の貸借対照表、損益計算書及び事業報告又はこれらに準ずるもの(以下この項において「定款等」という。)を添付しなければならない。ただし、国税庁長官が、インターネットにおいて識別するための文字、記号その他の符号又はこれらの結合をその使用に係る電子計算機に入力することによつて、自動公衆送信装置(著作権法(昭和四十五年法律第四十八号)第二条第一項第九号の五イ(定義)に規定する自動公衆送信装置をいう。)に記録されている情報のうち定款等の内容を閲覧し、かつ、当該電子計算機に備えられたファイルに当該情報を記録することができる場合については、この限りでない。 |

資産課税課

| 項 目 | 贈与税の非上場株式等についての納税猶予の継続届出(特例措置) 贈与税の非上場株式等についての納税猶予の免除届出(死亡免除)(特例措置) 贈与税の非上場株式等についての納税猶予の免除届出(贈与による免除)(特例措置) 再生計画の認可決定等があった場合の非上場株式等についての納税猶予の贈与税の再計 算免除申請手続(特例措置) 相続税の非上場株式等についての納税猶予の継続届出(特例措置) 相続税の非上場株式等についての納税猶予の免除届出(死亡免除)(特例措置) 相続税の非上場株式等についての納税猶予の免除届出(贈与による免除)(特例措置) 再生計画の認可決定等があった場合の非上場株式等についての納税猶予の相続税の再計算免除申請手続(特例措置) 贈与税の非上場株式等についての納税猶予の追加免除(特例措置) 贈与税の非上場株式等についての納税猶予の差額免除(特例措置) 相続税の非上場株式等についての納税猶予の追加免除(特例措置) 相続税の非上場株式等についての納税猶予の差額免除(特例措置) 手続における決算書の提出不要化 |

| 関係法令 | 租税特別措置法施行規則第23条の12の2第15項第4号 租税特別措置法施行規則第23条の12の2第19項 租税特別措置法施行規則第23条12の2第30項 租税特別措置法施行規則第23条の12の3第15項第4号 租税特別措置法施行規則第23条の12の3第19項 租税特別措置法施行規則第23条の12の3第30項 租税特別措置法施行規則第23条12の2第25項第3号 租税特別措置法施行規則第23条12の2第29項第2号 租税特別措置法施行規則第23条12の3第25項第3号 租税特別措置法施行規則第23条12の3第29項第2号 |

| 改正意見 | 上記手続において提出しなければならない決算書について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 上記手続においては、特例の適用要件を満たしているかを確認する観点から、特例対象(受贈)非上場株式等に係る特例認定(贈与)承継会社の決算書の提出を求めている。 当該決算書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書の提出を省略すべきである。 |

消費税室

| 項 目 | 手続委託型輸出物品販売場許可申請手続における承認免税手続事業者の承認通知書の写しの提出不要化 |

| 関係法令 | 消費税法施行規則第10条第2項第2号ト |

| 改正意見 | 手続委託型輸出物品販売場許可申請手続において提出しなければならないとされている、「免税販売手続の代理に関する契約を締結をした者が、特定商業施設に係る消費税法施行令第18条の2第7項の承認を受けた旨を証する書類(承認免税手続事業者の承認通知書の写し)」について、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 手続委託型輸出物品販売場許可申請手続においては、許可要件の確認の観点から、免税販売手続を委託する承認免税手続事業者の承認通知書の写しを許可申請の際に添付することとされている。 しかしながら、申請書には承認免税手続事業者の氏名又は名称及び納税地の記載がなされることとされており、システム改修により当該記載事項と部内情報を照合し、許可要件を確認することが容易になったことから、承認免税手続事業者の承認通知書の写しの提出を不要とする。 |

資産課税課

| 項 目 | 相続財産に係る譲渡所得の課税の特例手続における相続税申告書等の提出不要化 |

| 関係法令 | 租税特別措置法施行規則第18条の18 |

| 改正意見 | 相続財産に係る譲渡所得の課税の特例手続において提出しなければならない「相続の開始があった日及び当該相続に係る同項に規定する相続税申告書の提出をした日、同項の規定により当該資産の取得費に相当する金額に加算する金額の計算の明細並びに当該計算の基礎となった施行令第25条の16第1項第1号に掲げる相続税額及び当該相続税額に係る同項第2号に規定する課税価格の資産ごとの明細その他参考となるべき事項を記載した書類」について、部内で申告書情報を確認することができる場合には、その提出を要しないこととする。 |

| 理由 | デジタル・ガバメント実行計画(平成30年7月20日デジタル・ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド・ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 相続財産に係る譲渡所得の課税の特例手続においては、譲渡所得に加算すべき取得費の金額の基礎となる相続税額を確認する観点から、当該書類の提出を求めているが、部内で相続税の申告等情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、当該書類の提出を省略すべきである。 |

令和2年度税制改正

以下、抜粋です。

令和2年度税制改正意見申入れについて

- 近年、税務行政を取り巻く環境は、経済取引の複雑 広域化、不正手口の巧妙化等により、ますます厳しくなってきている。一方、国民の税制及び税務行政に対する関心は一段と高まるとともに、租税負担の公平確保に対する要請が一層強くなっている。

国税庁としては、従来から、このような諸情勢に対応するため、限られた職員数の下で、適正 公平な課税及び徴収の実現を目指すとともに、事務処理の効率化等に最大の努力を傾注してきたところである。

- 本年度においても、各国税局 税務署等の第一線における意見を踏まえた上、税務行政の簡素化効率化、申告水準の維持向上等の観点から検討を行い、適正 公平かつ円滑な税務行政を行うため、税制上の措置が必要と認められる23項目を令和2年度税制改正意見として取りまとめた。

- 税制改正意見は、税務行政を取り巻く現在の厳しい環境の下において、国民の期待に応え、適正公平かつ円滑な税務行政を確保するために必要な事項につき、税制所管部局に対し特段の理解を求めるとともに、その実現を強く申し入れるものである。

所得税法関係

| 項 目 | 関係法令 | 区分 | 担当課(部) | 頁 | |

| 1 | 源泉所得税に係る推定規定の創設 | 所法222 | 新規 | 個人課税課法人課税課 | 1 |

| 2 | 雑所得の適正課税の確保 | 所法67、120⑥、232 | 新規 | 個人課税課 | 2 |

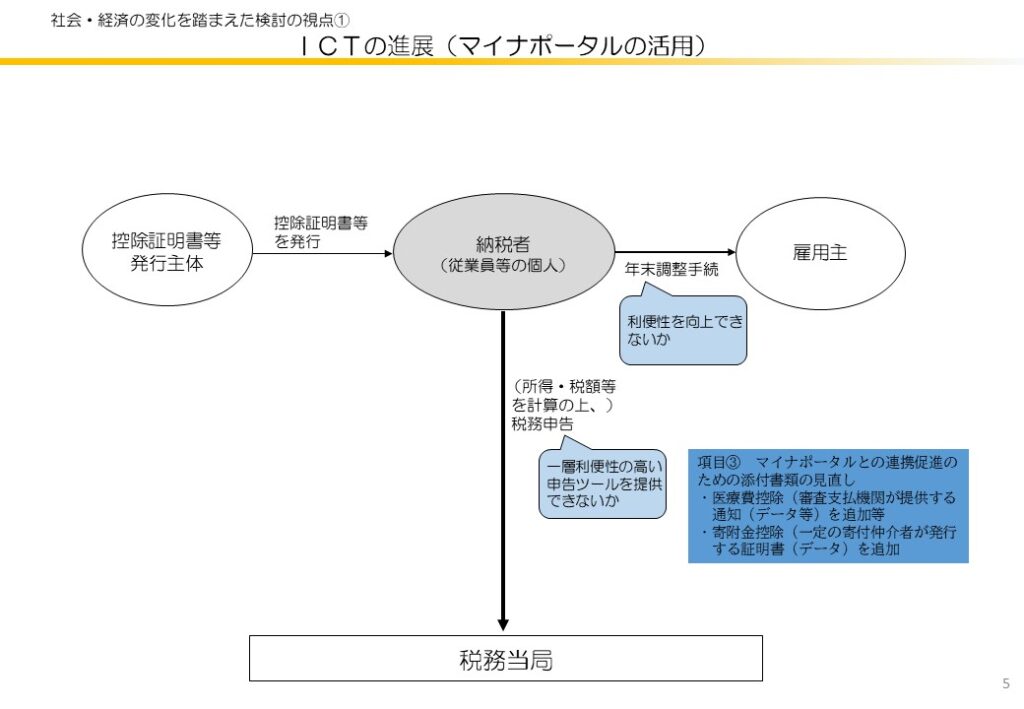

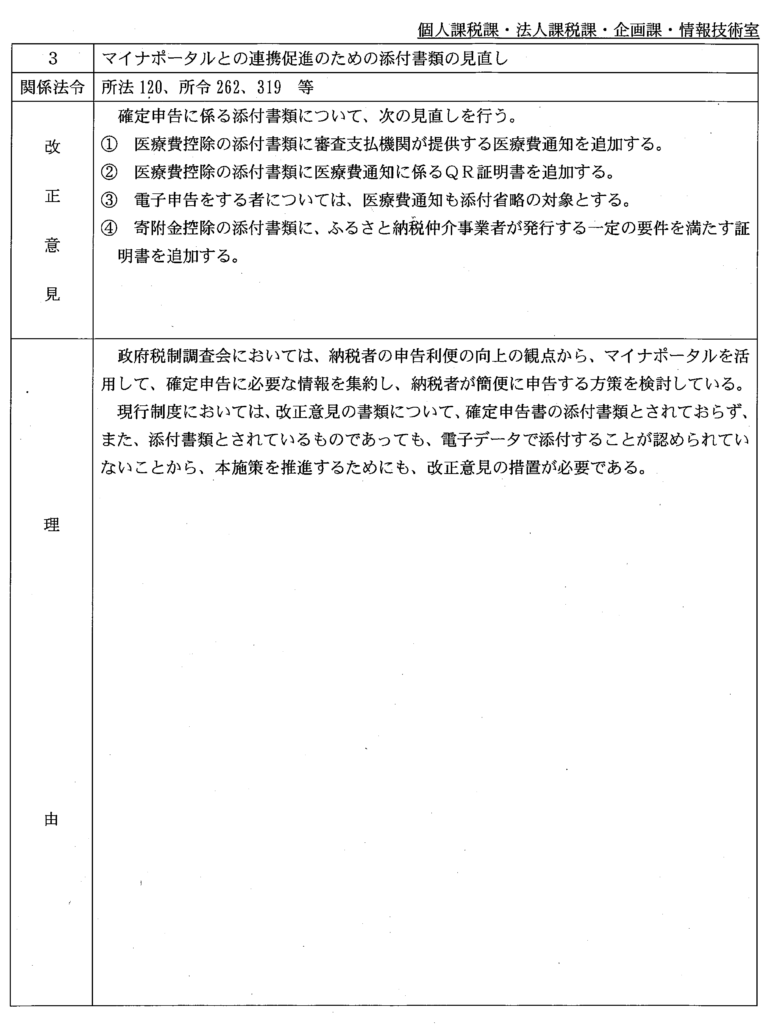

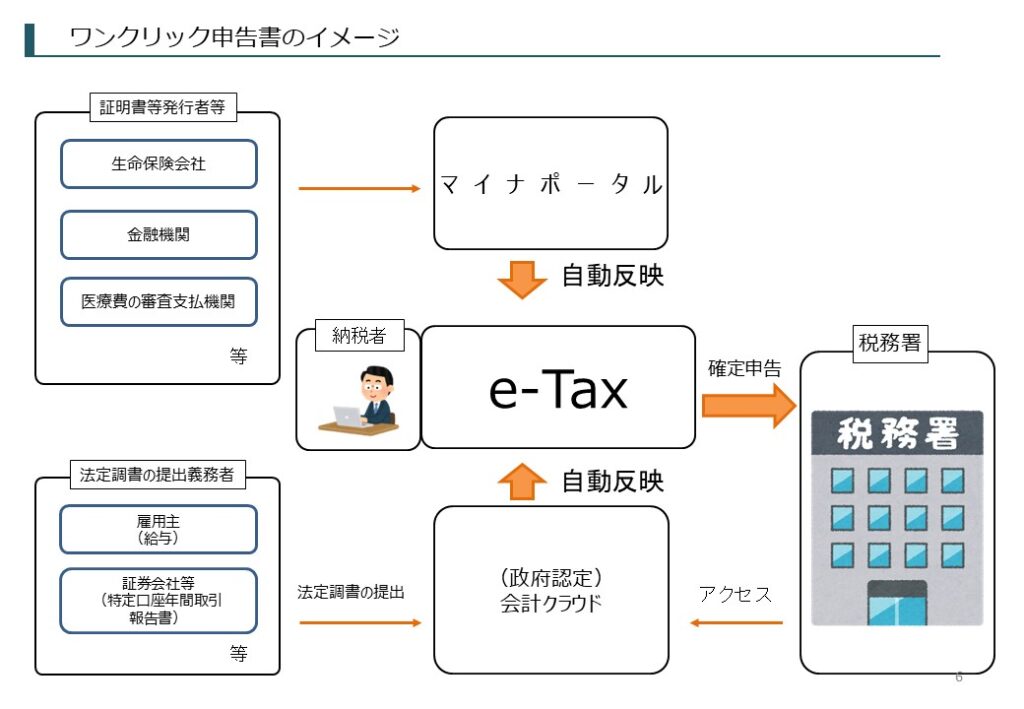

| 3 | マイナポータルとの連携促進のための添付書類の見直し | 所法120、所令262 等 | 新規 | 個人課税課法人課税課企 画 課 情報技術室 | 3 |

| 4 | 確定申告書の記載事項及び添付書類の簡素化 | 所規47の2⑧、53 | 新規 | 個人課税課 | 4 |

| 5 | 国外不動産に係る不動産所得の適正化 | 措法41の4、耐令1 ~3 等 | 29、31 | 個人課税課課税総括課 | 5 |

- 相続税法関係

| 項 目 | 関係法令 | 区分 | 担当課(部) | 頁 | |

| 6 | 非上場株式等についての膳与税 相続税の納税猶予に関する各種手続における決算書の提出不要化 | 措法23の9 三等 | 31 | 資産課税課 | 6 |

| 7 | 延納手続における決算書等の提出不要化 | 相法規20②五 | 31 | 管理運営課 | 7 |

| 8 | 物納手続における決算書の提出不要化 | 相法規22②六 | 31 | 管理運営課 | 8 |

- 間接税関係

| 項 目 | 関係法令 | 区分 | 担当課(部) | 頁 | |

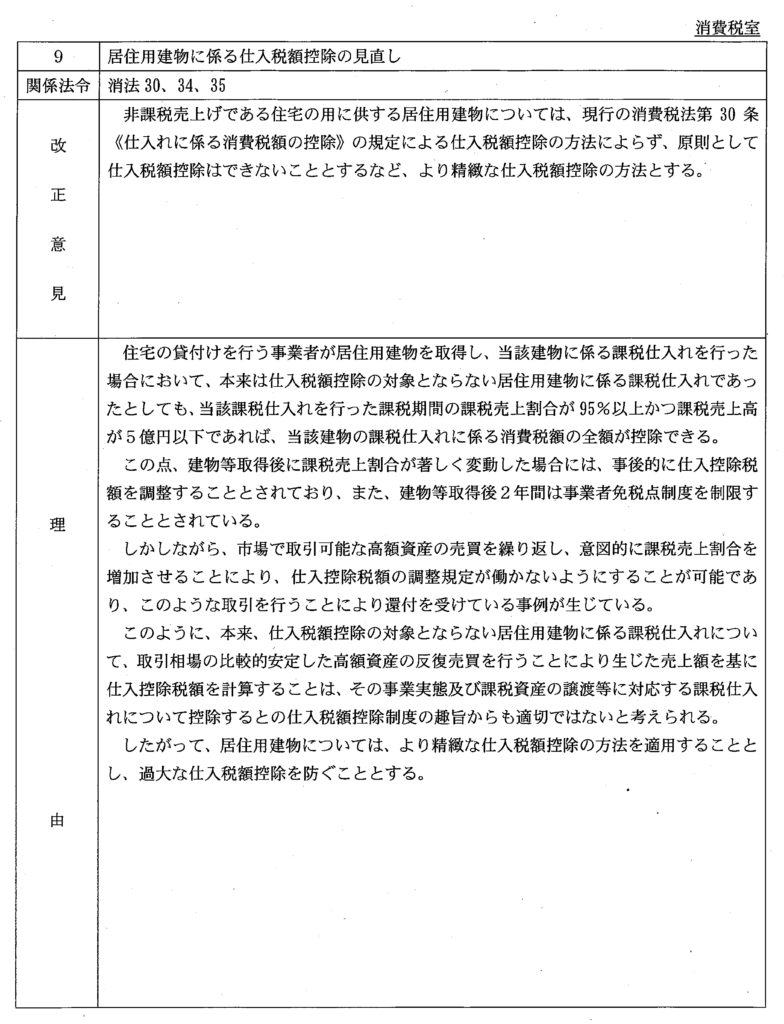

| 9 | 居住用建物に係る仕入税額控除の見直し | 消法30、34、35 | 31 | 消費税室 | 9 |

| 10 | 酒類の製造 販売業免許等に係る事業承継手続の改正 | 酒法7①、8、9①、19、酒令12、 13、14、18、酒規7、7の2、7の 3 | 新規 | 酒税課 | 10 |

| 11 | 酒税及びたばこ税等の輸出免税等に係る書類の提出省略 | 酒法29、た法14、揮法15、石ガ法 11、石石法11、租法87の6②等 | 新規 | 酒税課 消費税室 | 12 |

| 12 | 酒類の製造 販売業免許等の申請に係る「住民票の写し」の添付省略 | 酒法7①、8、9①、酒令12、13、 14、酒規7、7の2、7の3 | 新規 | 酒税課 | 13 |

| 13 | ` 酒法3、酒類業組合法86の5、酒 | 新規 | 酒税課 | 14 | |

| 酒類の品目の例外表示の呼称の追加 | 類業組合令8の3①④、酒類業組合 規11の5 | ||||

- 国税通則法関係

| 項 目 | 関係法令 | 区分 | 担当課(部) | 頁 | |

| 14 | 除斥期間の終了問際になされた申告等に係る更正決定等の期間制限の見直し | 通法70、72、相法36 | 新規 | 課税総括課個人課税課資産課税課法人課税課管理運営課 徴 収 課 | 15 |

| 1 | 源泉所得税に係る推定規定の創設 |

| 関係法令 | 所法222 |

| 改正意見 | 給与等の支給総額しか把握できない場合において、各月の給与等の金額を推定して源泉所得税を徴収できる措置を創設する。 |

| 理 由 | 源泉徴収義務者が源泉徴収を行っていない場合には、税務署長は納税の告知を行うこととなるが、この納税の告知を行う場面において、給与等の支払金額が不明である場合には、税務署長は源泉所得税額が計算できないことから、納税の告知を行うことができない(課税できない)状況となっている。 本問題を解消するため、改正意見の措置を講じる必要がある。 |

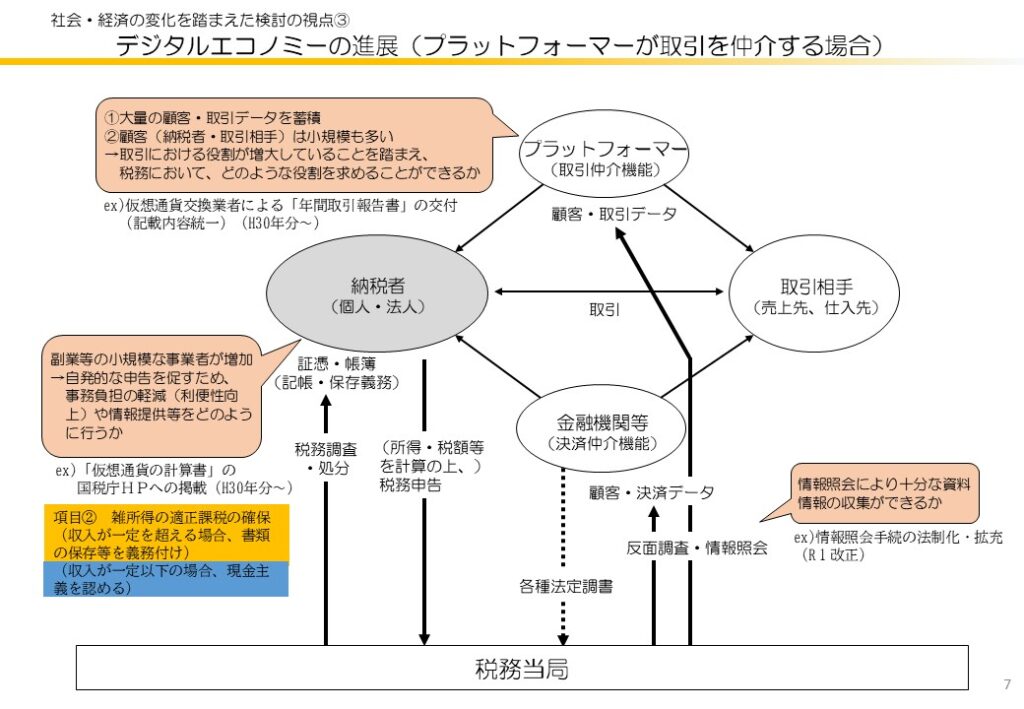

| 2 | 雑所得の適正課税の確保 | |

| 関係法令 | 所法67、120⑥、232 | |

| 改正意見 | シェアリングエコノミーや副業等の所得を有する者(雑所得を生ずべき業務を行う者)の適正課税の確保等の観点から、次の見直しを行う。 | |

| ① 前々年の収入金額がI, 000万円を超える者については、収支内訳書の提出を義務付ける。 | ||

| ② 前々年の収入金額が300万円を超える者については、収入 経費に関する書類の保存を義務付ける。 | ||

| ③ 前々年の収入金額が300万円以下の者については、現金主義によって収入 費用を計上できるようにする。 | ||

| 理 由 | スマートフォンの普及や働き方の多様化から、シェアリングエコノミーや副業等を行う者が増加してきており、国税庁においては、このような者の適正課税を図ることが喫緊の課題となっている。 現行制度においては、シェアリングエコノミーや副業等を行う者に、帳簿書類の作成保存の義務がないことから、行政指導や調査において、所得金額の適否の検証が十分にできないケースが存在する。他方で、このような所得を有する者に記帳まで求めることとした場合、納税者に過度な負担を強いることになると考えられる。所得金額の適否の検証を可能にするとともに、納税者の負担にも配慮する観点から、このような所得を有する者について改正意見の措置を講じる必要がある。 ' 雑所得の収入及び費用については、発生主義で計上する必要があり、現金主義で計上す ることは認められていない。他方で、小規模な事業所得者については、発生主義による計上が困難である者も一定程度存在することから、法令上、収入及び費用を現金主義で計上することが認められている。 このような小規模な事業所得者への配慮については、雑所得を生ずべき業務を行う者についても必要であることから、改正意見にある措置を講じる必要がある。 | |

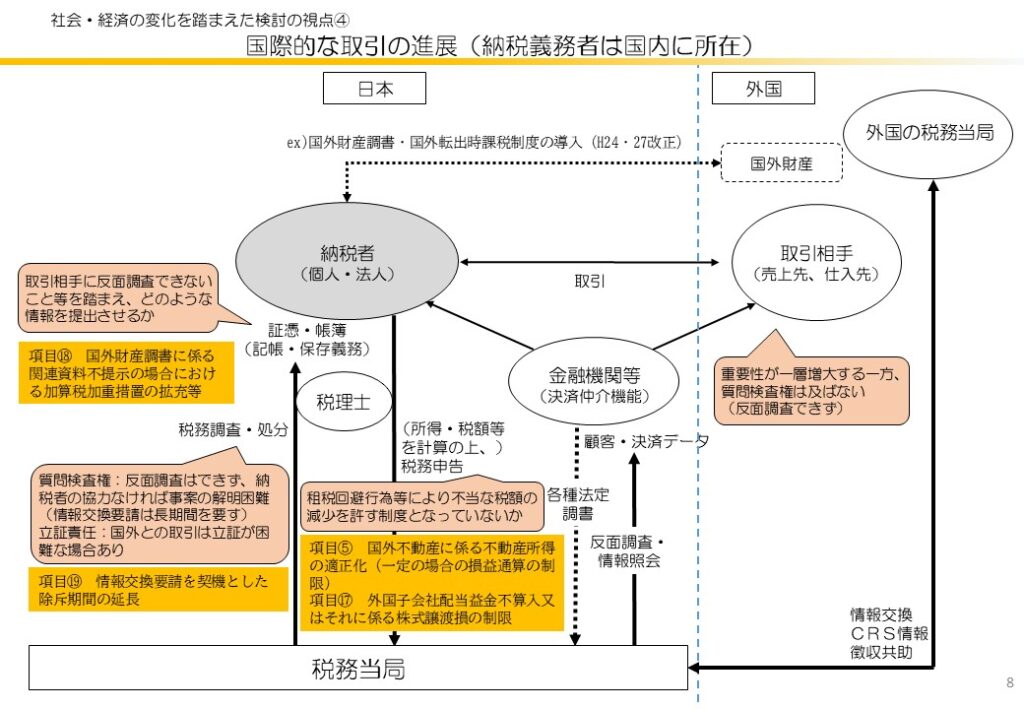

| 5 | 国外不動産に係る不動産所得の適正化 |

| 関係法令 | 措法41の4、耐令1~3等 |

| 改正意見 | 国外に存する不動産(国外不動産)に係る不動産所得について適正化を図る。 |

| 理 由 | 現在、海外の本社や親会社等に所属し、転勤等の理由で日本に派遣されている社員は多数存するところ、これらの者の申告において、国外不動産の賃貸によって生じた多額の減価償却費により不動産所得に損失が生じたとして、当該損失を給与所得等と損益通算し、多額の還付を受けている事例が散見される(具体的には、海外で高額な中古不動産を取得賃貸した上で、中古資産に係る耐用年数を簡便法を適用することで極端に短くし、短年で多額の減価償却を計上しているものである。)。 多額の減価償却費を計上したとしても、日本の居住者である期間中に当該不動産を譲渡する場合、譲渡収入から差し引く取得費からは減価償却費累計額が控除されるため、結果として譲渡所得が増加することとなるが、その譲渡が非居住者である期間中に行われる場合には、日本で課税する機会を失うことになる。 このような事例は、外国人に限定されず、日本人が国外不動産を取得 賃貸し、国外に転出した上で当該不動産を譲渡するような場面でも起こりうるものである。 このような状況を踏まえ、国外不動産に係る不動産所得について適正化を図る必要がある。 |

| 6 | 非上場株式等についての贈与税 相続税の納税猶予に関する各種手続における決算書の提 出不要化 |

| 関係法令 | 措規23の9 三、23の10 四、23の12の2 三、23の12の3 四、23の9 四、23の10 四、23の9 四、23の10 四、23の12の2 四、23の12の3 四、23の12の 2 、23の12の3 、23の12の2 三、23の12の3 三、23の12の2 二、23の 12の3 二、23の8の8 四、23の8の9 四 |

| 改正 、音Cヽ 見 | 非上場株式等についての贈与税 相続税の納税猶予に関する以下の手続において提出しなければならない決算書について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 非上場株式等についての贈与税 相続税の納税猶予及び免除(一般措置) 非上場株式等についての贈与税 相続税の納税猶予及び免除の特例(特例措置) .贈与税 相続税の非上場株式等についての納税猶予の継続届出(一般措置) .贈与税 相続税の非上場株式等についての納税猶予の免除届出(死亡免除)(一般措置)贈与税 相続税の非上場株式等についての納税猶予の免除届出(贈与による免除)(一般措置) .贈与税 相続税の非上場株式等についての納税猶予の継続届出(特例措置) .贈与税 相続税の非上場株式等についての納税猶予の免除届出(死亡免除)(特例措置)贈与税 相続税の非上場株式等についての納税猶予の免除届出(贈与による免除)(特例措置) .贈与税 相続税の非上場株式等についての納税猶予の追加免除(特例措置) .贈与税 相続税の非上場株式等についての納税猶予の差額免除(特例措置)個人切事業用資産についての贈与税 相続税の納税猶予の継続届出 |

| 理 由 | デジタル ガバメント実行計画(平成30年7月20日デジタル ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 非上場株式等についての贈与税 相続税の納税猶予及び免除(一般措置)及び贈与税 相続税の納税猶予及び免除の特例(特例措置)手続においては、特例の適用要件を満たしているか確認する観点から、(特例)認定(贈与)承継会社の決算書の提出を求めている。当該決算書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書の提出を省略すべきである。 |

| 7 | 延納手続における決算書等の提出不要化 |

| 関係法令 | 相続税法施行規則第20条第2項第5号 |

| 改正 ヽしてこ自ヤヽ 見 | 延納手続(相続税、贈与税及び物納撤回に係る延納許可。以下同じ。)において提出しなければならない決算書等について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 |

| 理 由 | デジタル ガバメント実行計画(平成30年7月20日デジタル ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 延納手続においては、延納担保が保証人である場合に、当該保証人の資力調査を行う必要があるため、決算書や源泉徴収票など収入の状況を確認することができる書類の提出を求めている。所得税の確定申告書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書等の提出を省略すべきである。 |

| 8 | 物納手続における決算書の提出不要化 |

| 関係法令 | 相続税法施行規則第22条第2項第6号 |

| 改正意見 | 物納手続(特定物納及び物納財産の変更(旧法)に係るものを含む。以下同じ。)において提出しなければならない決算書について、部内で決算書情報を確認することができる場合には、その提出を要しないこととする。 /) |

| 理 由 | デジタル ガバメント実行計画(平成30年7月20日デジタル ガバメント閣僚会議決定)において、①デジタルファースト、②ワンスオンリー、③コネクテッド ワンストップの3原則に沿い、行政サービスの100%デジタル化を実現するとされている。 既に行政機関が保有している情報については、添付書類の必要性の精査や行政機関間の情報連携等によって添付書類の提出を省略することで、ワンスオンリーの実現を目指すこととされている。 物納手続においては、物納申請財産が非上場株式である場合に、当該株式の評価を行う必要があるため、非上場株式に係る法人の決算書の提出を求めている。自署に法人税の確定申告書が提出されている場合には、部内で決算書情報を確認することができることから、納税者の利便性向上のため、ワンスオンリーの原則に沿い、決算書の提出を省略すべきである。 : |

令和3年度税制改正

令和3年度税制改正意見申入れについて

- 近年、税務行政を取り巻く環境は、経済取引の複雑 広域化、不正手口の巧妙化等により、ますます厳しくなってきている。一方、国民の税制及び税務行政に対する関心は一段と高まるとともに、租税負担の公平確保に対する要請が一層強くなっている。

国税庁としては、従来から、このような諸情勢に対応するため、限られた職員数の下で、適正公平な課税及び徴収の実現を目指すとともに、事務処理の効率化等に最大の努力を傾注してきたところである。

- 本年度においても、各国税局 税務署等の第一線における意見を踏まえた上、税務行政の簡素化 効率化、申告水準の維持向上等の観点から検討を行い、適正 公平かつ円滑な税務行政を行うため、税制上の措置が必要と認められる37項目を令和3年度税制改正意見として取りまとめた。

- 税制改正意見は、税務行政を取り巻く現在の厳しい環境の下において、国民の期待に応え、適正 公平かつ円滑な税務行政を確保するために必要な事項につき、税制所管部局に対し特段の理解を求めるとともに、その実現を強く申し入れるものである。

- 所得税法関係

| 項 目 | 関係法令 | 区分 | 担当課(部) | 頁 | |

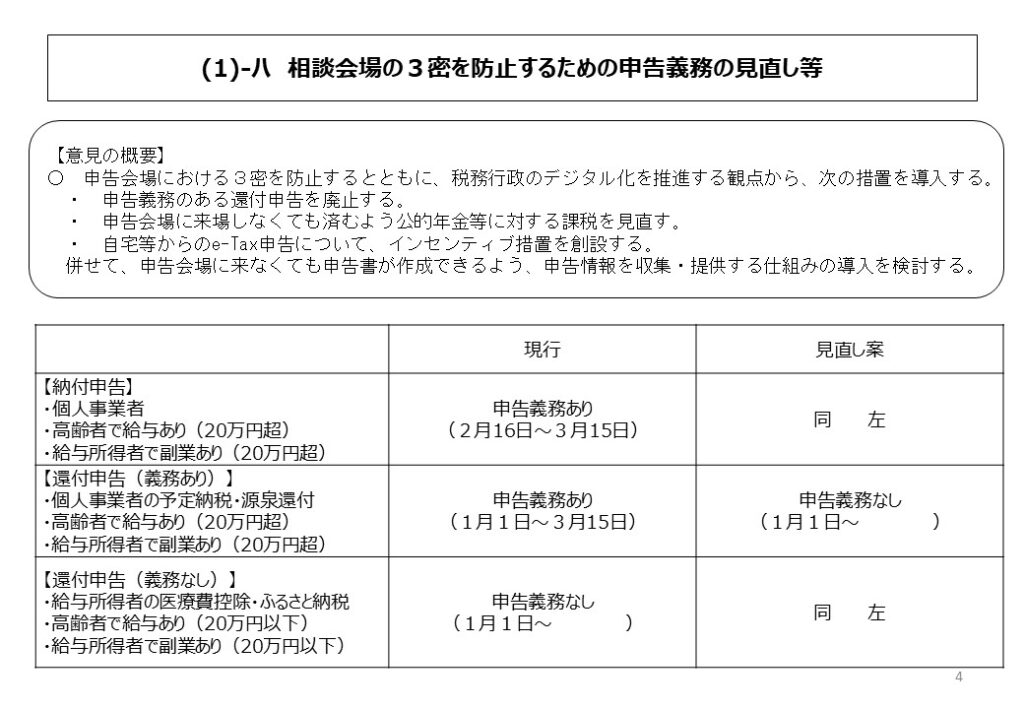

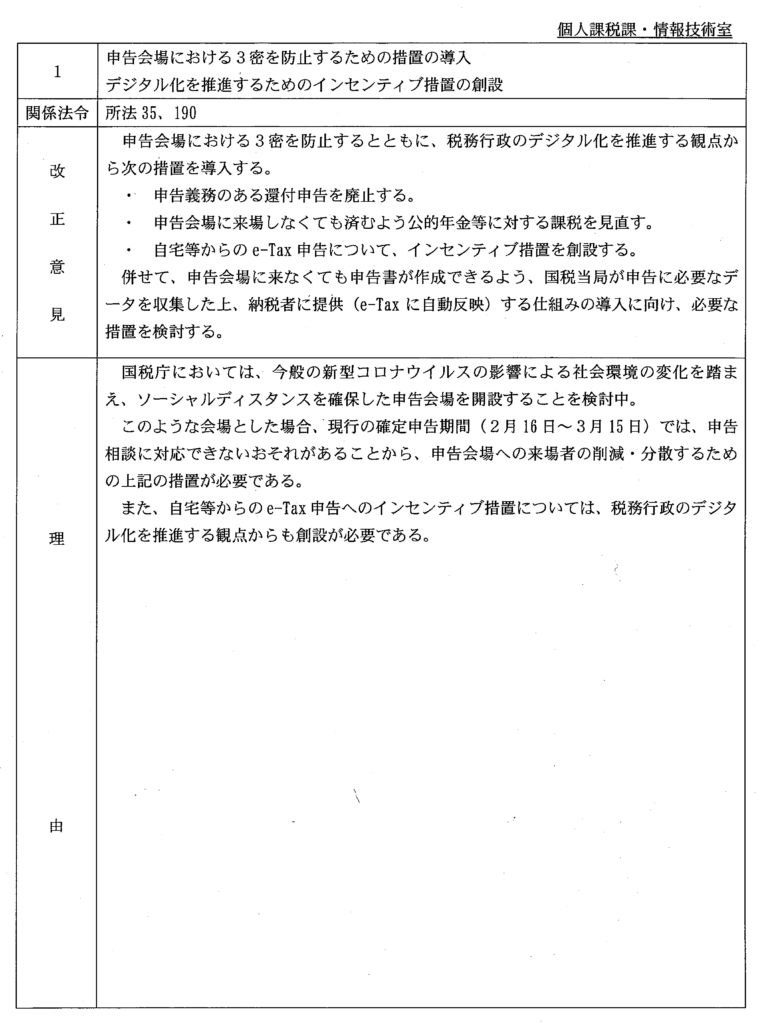

| 1 | 申告会場における3密を防止するための措置の導入 デジタル化を推進するためのインセンテイプ措置の創設 | 所法35、190 | 新規 | 個人課税課情報技術室 | 1 |

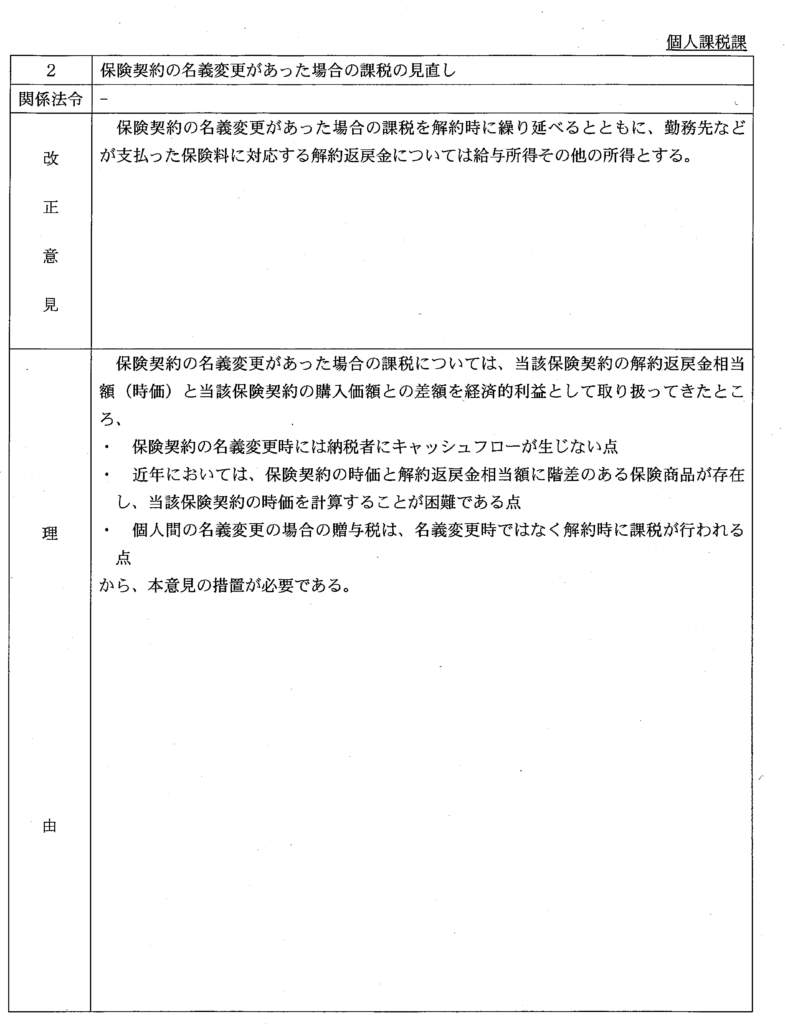

| 2 | 保険契約の名義変更があった場合の課税の見直し | 新規 | 個人課税課 | 2 | |

| 3 | 非居住者の脱退一時金に係る源泉徴収の見直し | 所法213 | 新規 | 個人課税課法人課税課 | 3 |

| 4 | 金地金等の譲渡の対価の支払調書の提出範囲の見直し | 所法225 | 新規 | 課税総括課 | 4 |

| 5 | 居住者の範囲の見直し | 所法2①三 | 新規 | 個人課税課 資産課税課法人課税課 | 5 |

| 6 | 措置法第40条に係る不当減少要件のうち株式保有割合の | 措法40①、措令25の17⑤⑥ | 新規 | 資産課税課 | 6 |

| 7 | 有償ストックオプションの課税の適正化 | 所令84② | 新規 | 個人課税課 | 7 |

| 8 | 総合課税の対象となる社債の利子の範囲の見直し | 措令1の4③ | 新規 | 個人課税課 | 8 |

- 法人税法関係

| 項 目 | 関係法令 | 区分 | 担当課(部) | 頁 | |

| , | 公益法人等に係る課税所得の範囲拡大 | 法法2、4、7、法令5 | H8~ | 法人課税課 | , |

| 10 | 公益法人等に係るみなし寄附金制度の見直し | 法法37⑤ | 新規 | 法人課税課 | 11 |

| 11 | 帳簿書類の保存がない場合の損金不算入規定の創設及び適正性が客観的に担保される納税者に対する帳簿書類の保存に係る事務負担の軽減措置の導入 | 法法22、126①、150の2①、法規 59①、67①、所法37、148①、232 ①、所規63①、102③、電帳法 4、10 | H28~H31 | 法人課税課課税総括課個人課税課 査 察 課 | 12 |

- 間接税関係

| 項 | 目 | 関係法令 | 区分 | 担 ( | 当部 | 課 ) | 頁 | |

| 12 | 消費者向け電気通信利用役務の提供に係る納税義務者の見直し | 消法2、4、5 | 新規 | 調 査課消費税室 | 14 | |||

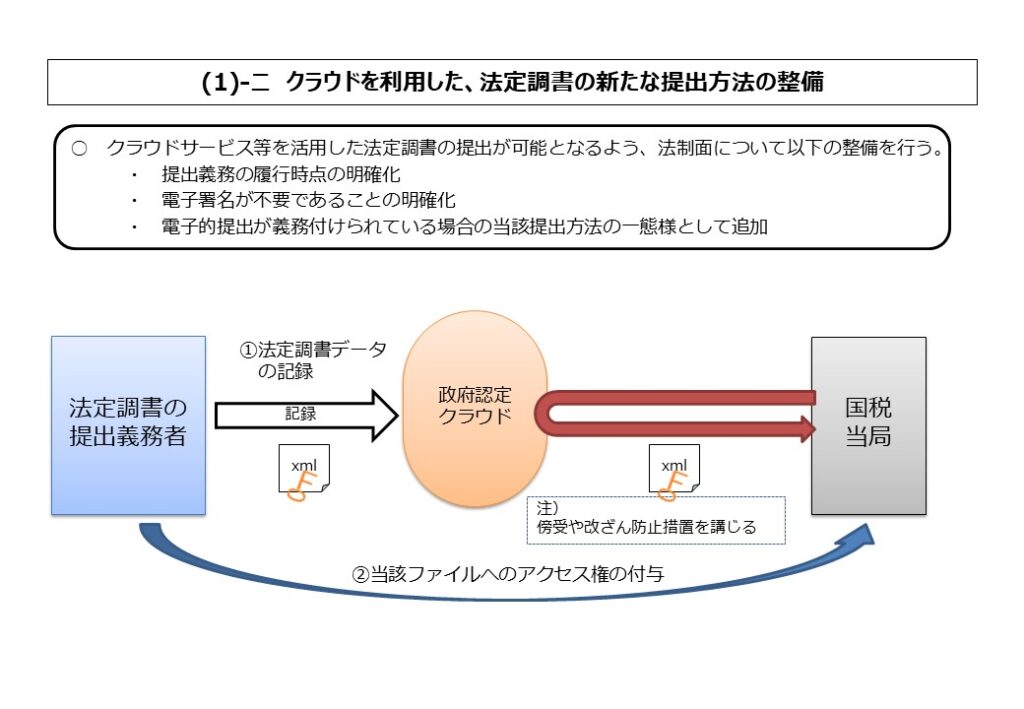

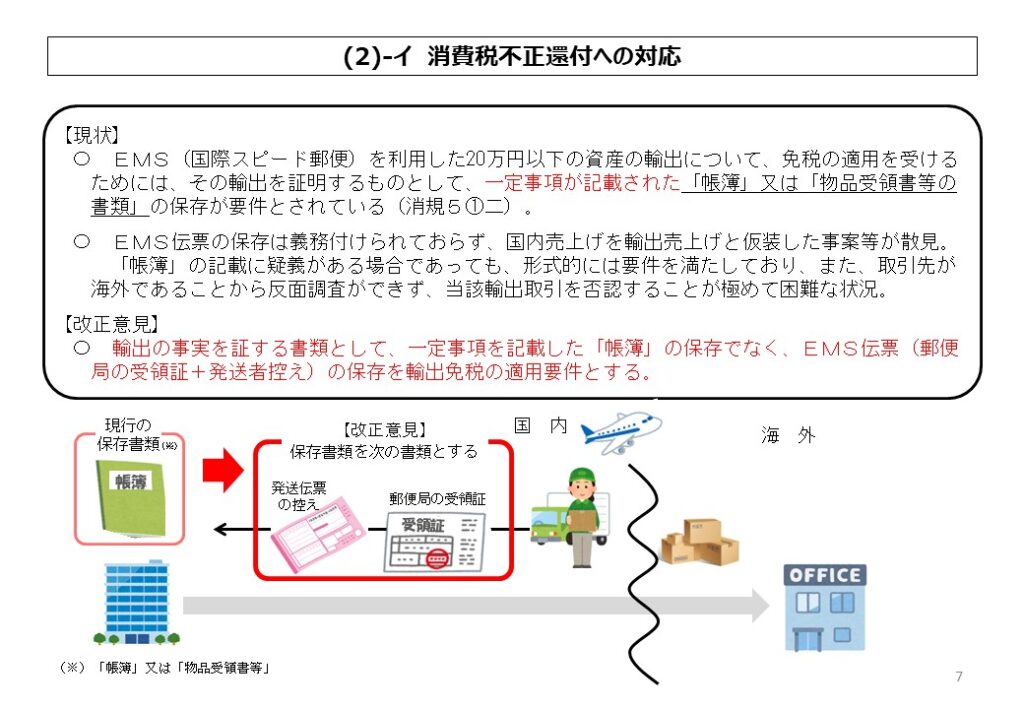

| 13 | 国際郵便による輸出免税における証明書類の保存要件の見直し | 消法7、消規5 | 新規 | 消費税室課税総括課 調 査課 | 15 | |||

| 14 | 課税売上割合に準ずる割合の適用開始時期の見直し | 消法30、消令47 | 新規 | 消費税室 | 16 | |||

- 国税通則法関係

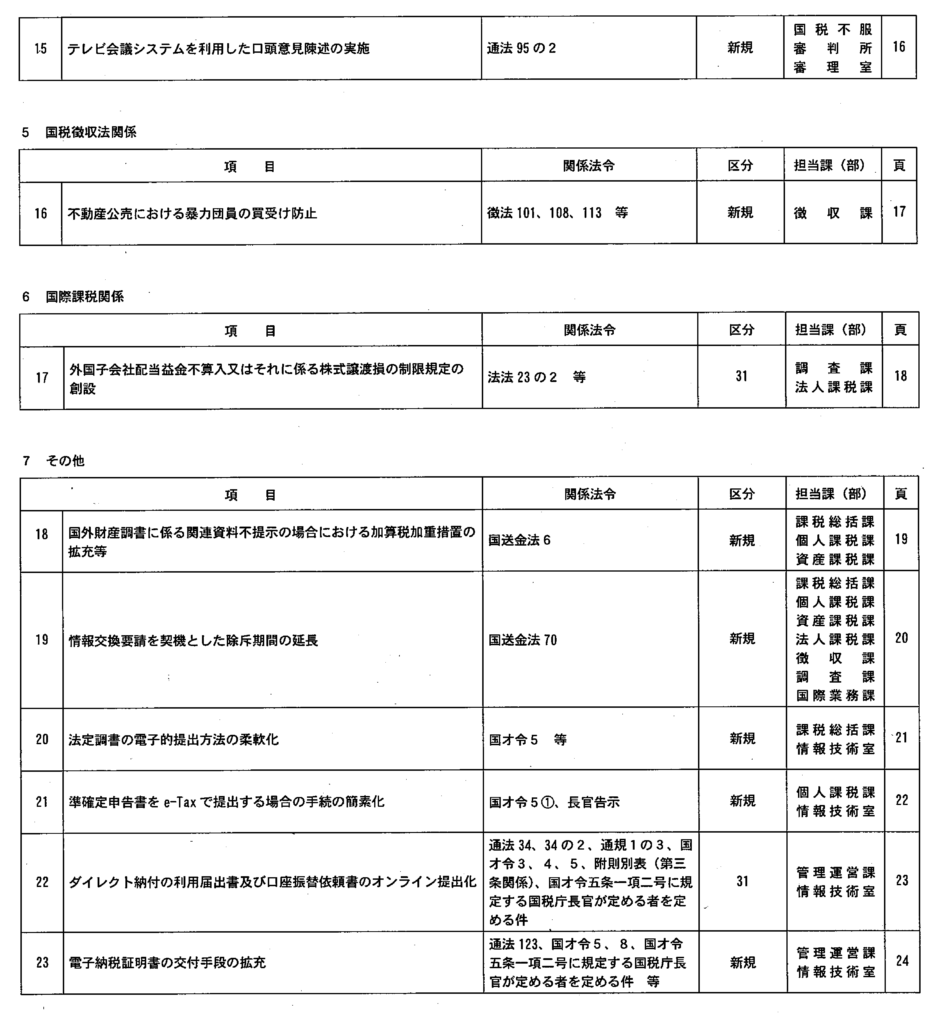

| 項 目 | 関係法令 | 区分 | 担当課(部) | 頁 | |

| 15 | 後発的事由に基づく更正の請求の更正期間の見直し | 通法23、58、71 通令6、24、30 | 新規 | 課税総括課消費税室個人課税課資産課税課 法人課税課 | 17 |

| 項 目 | 関係法令 | 区分 | 担当課(部) | 頁 | |

| 16 | 質問検査権及び更正又は決定の所轄庁の改正 | 通法30、33、74の2、所法18、法法18 等 | 新規 | 課税総括課消費税室個人課税課資産課税課法人課税課酒 税 課 調 査 課 | 18 |

| 17 | I スマホアプリによる新たな納付手段の導入 | 通法34の3、34の5、通令7の 3、通規2、7 | 新規 | 管理運営課 | 19 |

| 18 | 海外からの納付手段の拡充 | 通法34、資金規則61 | 新規 | 管理運営課徴 収 課 | 20 |

| 19 | 無申告加算税に係る税率の見直し | 通法66 | 新規 | 課税総括課消費税室個人課税課資産課税課 法人課税課 | 21 |

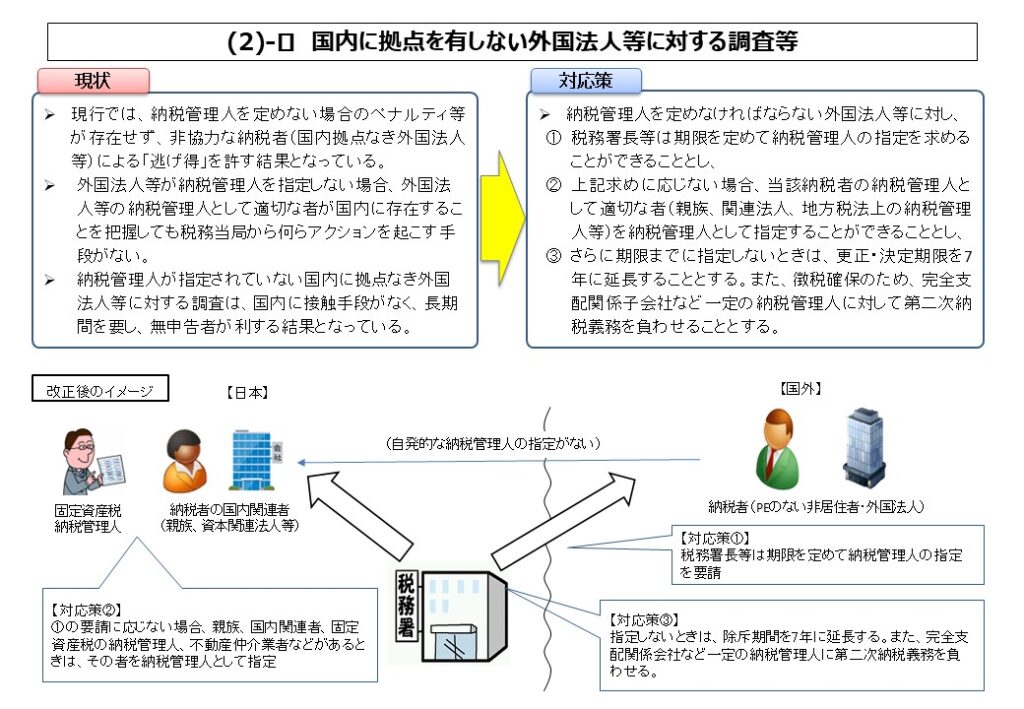

| 20 | 納税管理人制度の拡充 J | 通法117 | 新規 | 調 査 課課税総括課消費税室個人課税課資産課税課法人課税課 徴 収 課 | 22 |

- 国税徴収法関係

| 項 目 | 関係法令 | 区分 | 担当課(部) | 頁 | |

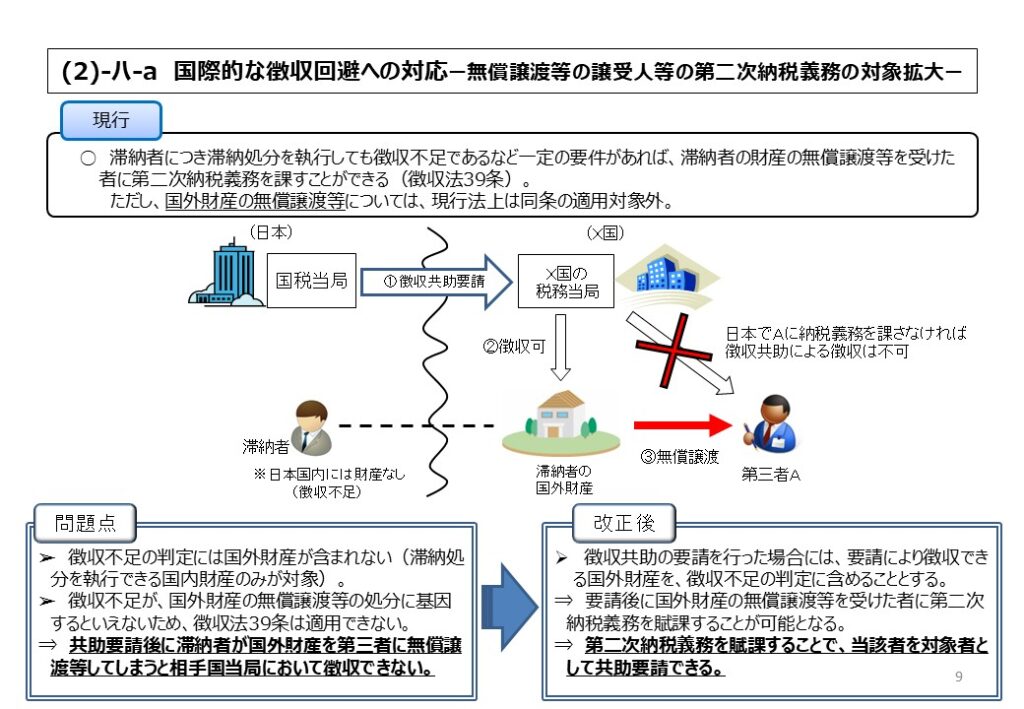

| 21 | 無償譲渡等の譲受人等の第二次納税義務の対象拡大 | 徴法39 | 新規 | 徴 収 課 | 23 |

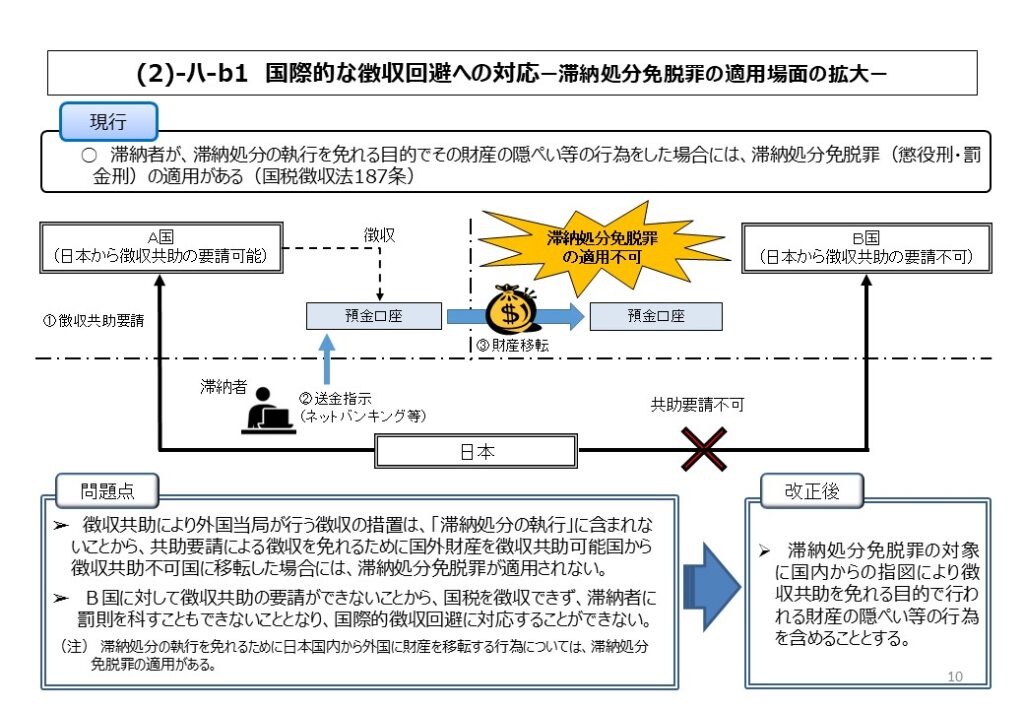

| 22 | 滞納処分免脱罪の適用場面の拡大 | 徴法187 | 新規 | 徴 収 課 | 24 |

| 23 | 滞納者が国外に有する財産に係る引渡命令の創設 | 新規 | 徴 収 課 | 25 | |

- 国際課税関係

| 項 | 目 | 関係法令 | 区分 | 担 ( | 当部 | 課 ) | 頁 | |

| 24 | 更正の請求に係る提出期間の延長 | 通法23 | 新規 | 相互協議室 | 26 | |||

| 25 | 相互協議の合意による源泉所得税の還付の根拠規定の見直し | 通法74 | 新規 | 相互協議室 | 27 | |||

| 26 | 外国子会社から受ける配当等の額に係る外国源泉税等の額の損金不算入措置の整備 | 法法23の2①、39の2、措法66 の8②⑨ | H30、H31 | 調 査課 法人課税課 | 28 | |||

| 27 | 外国子会社合算税制(外国法人税の範囲)の適正化 | 法法69①、法令141③、措法66の 6⑤、措令39の14の3⑧五、39 の17の2②二 | 新規 | 調 査課 法人課税課 | 29 | |||

| 28 | 控除対象外国法人税の額から除かれるものの範囲の見直し | 法法69①、法令142の2⑦ | 新規 | 調 査課 法人課税課 | 30 | |||

| 29 | 事業譲渡類似株式の譲渡の該当要件の改正 | 法令178⑥ | 新規 | 調 | 査課 | 31 | ||

| 30 | 国内不動産を取得した外国法人に対する届出書等の提出義務化 | 法法149①、法令211、法規64 (追加) | 新規 | 調 査課 課税総括課資産課税課 法人課税課 | 32 | |||

| 31 | 相互協議に係る納税の猶予の適用対象の拡大 | 措法40の3の4、66の4の2、 66の4の3 | 新規 | 相互協議室 | 33 | |||

| 32 | 移転価格税制における推定課税規定の見直し | 措法66の4 | 新規 | 調 査課 法人課税課 | 34 | |||

以下、抜粋です。

令和4年度税制改正

一覧表

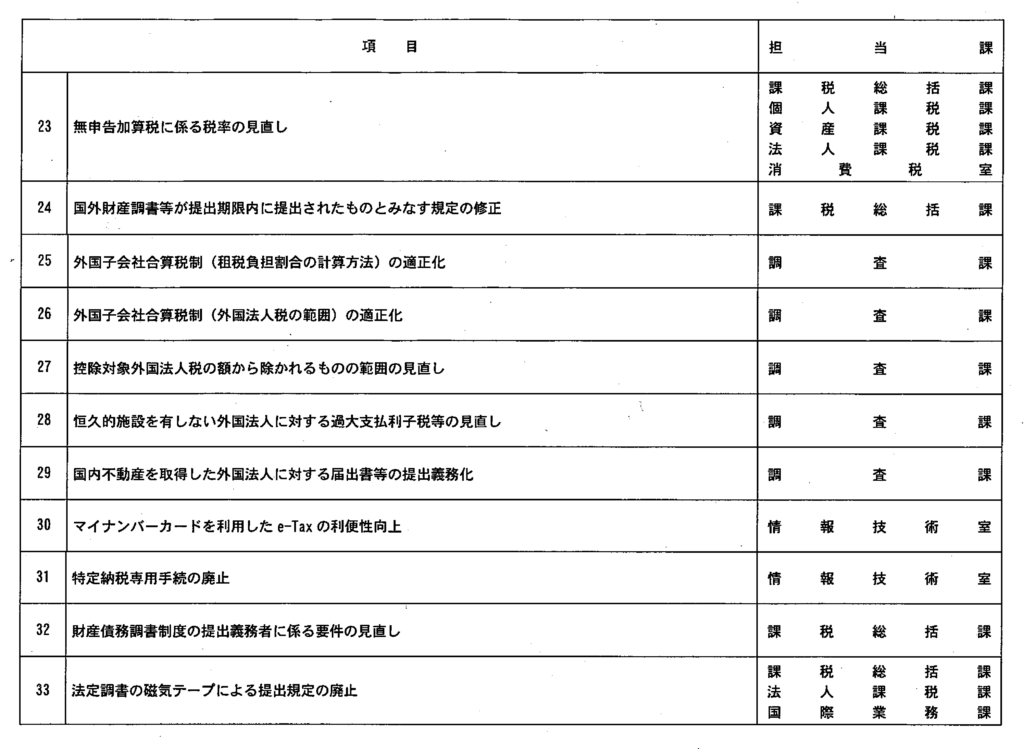

| 項 | 目 | 担 | 当 | 課 | ||||

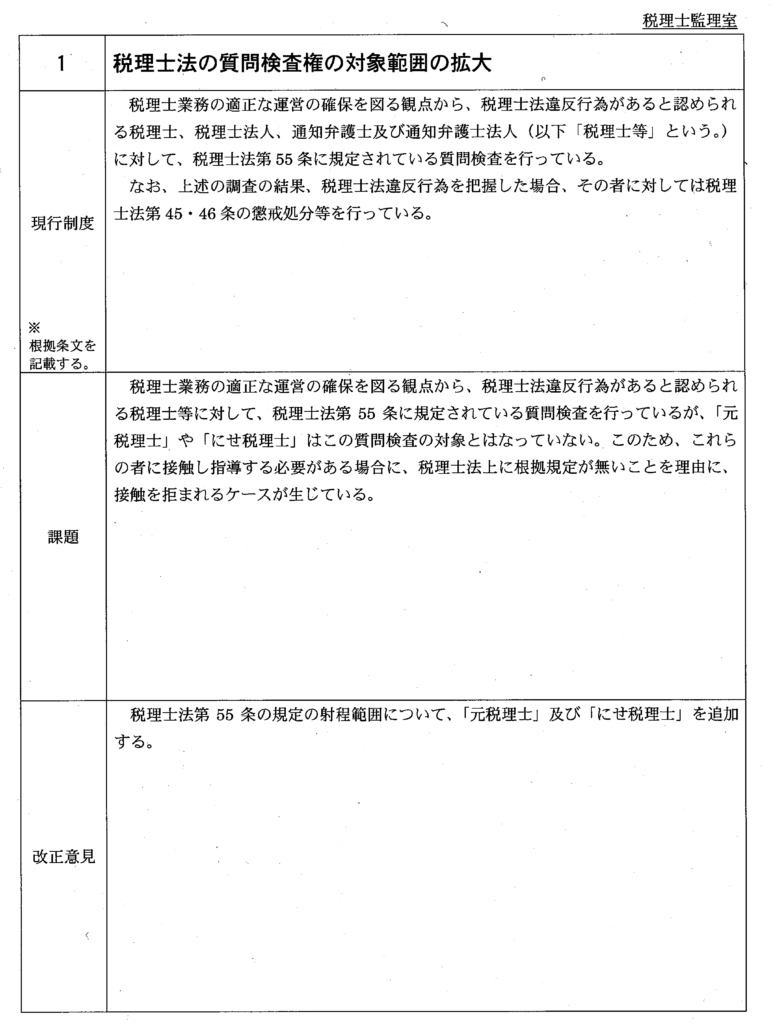

| 1 | 税理士法の質問検査権の対象範囲の拡大 | 総 務 課 (税理士監理室) | ||||||

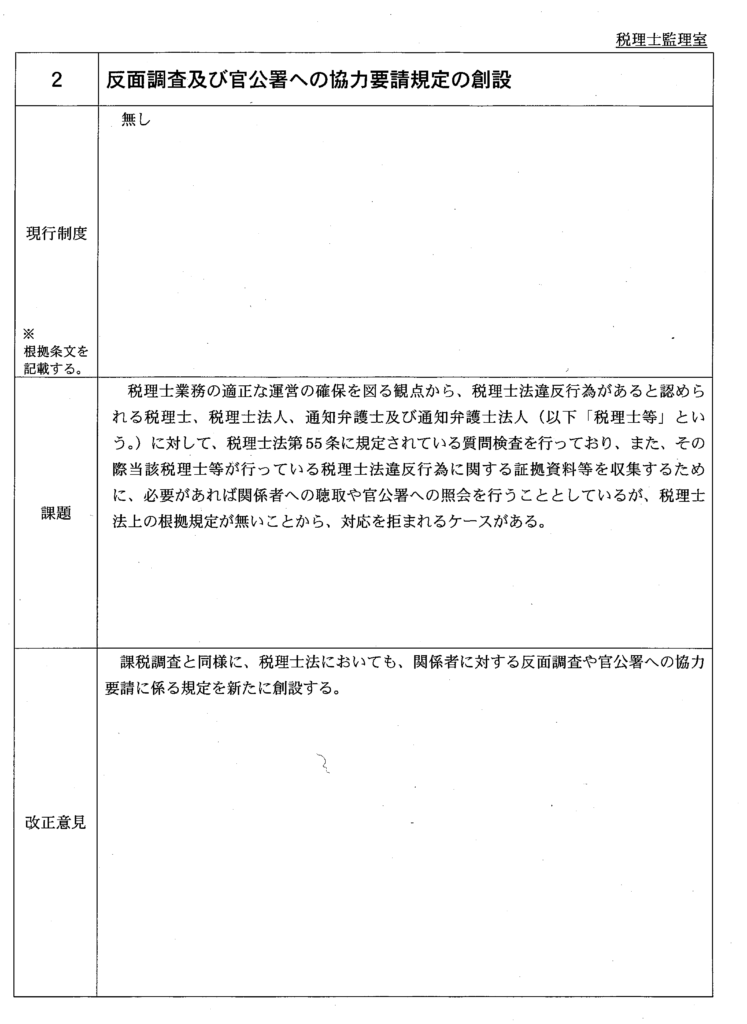

| 2 | 反面調査及び官公署への協力要請規定の創設 | 総 務 課 (税理士監理室) | ||||||

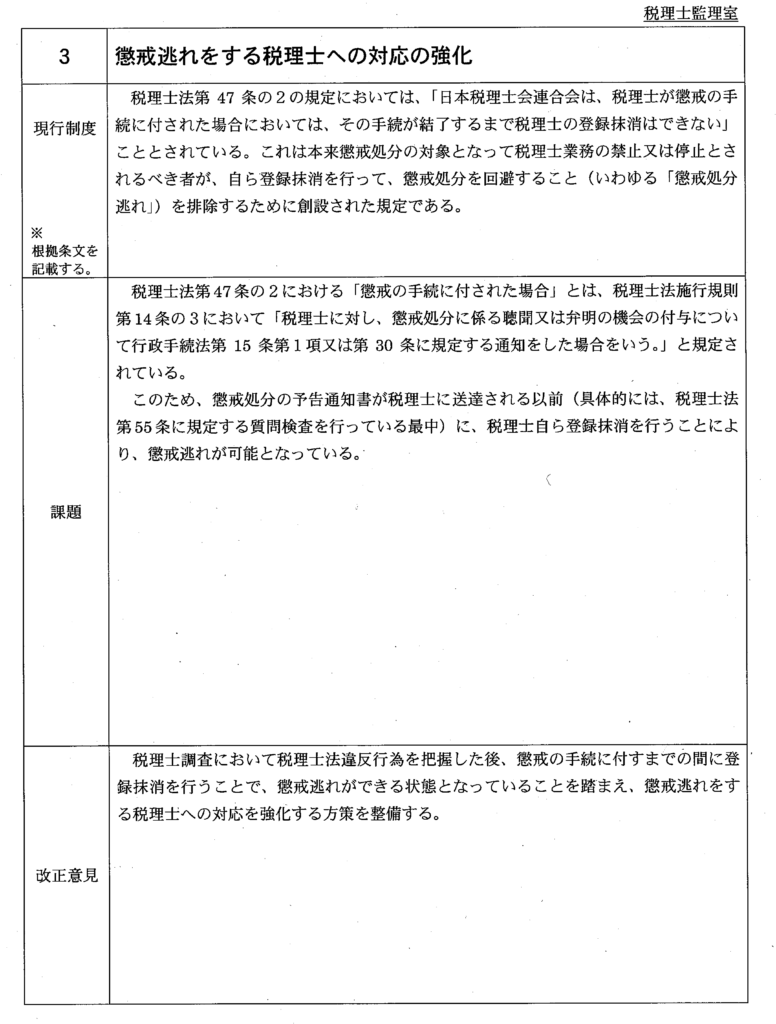

| 3 | 懲戒逃れをする税理士への対応の強化 | 総 務 課 (税理士監理室) | ||||||

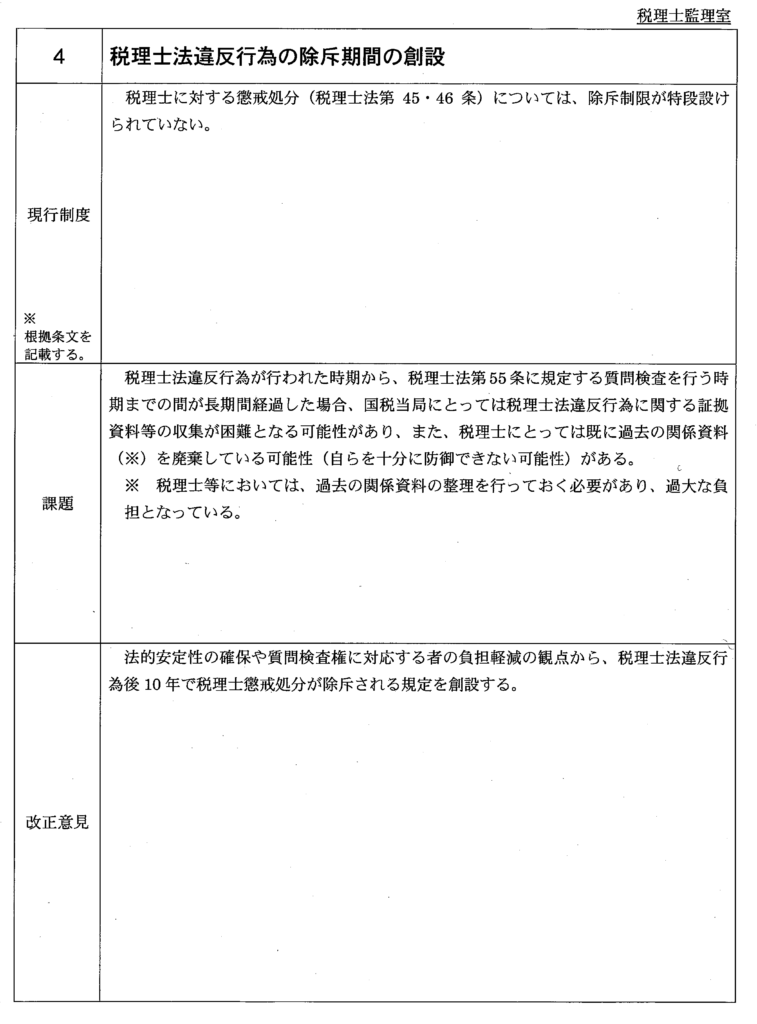

| 4 | 税理士法違反行為の除斥期間の創設 | 総 務 課 (税理士監理室) | ||||||

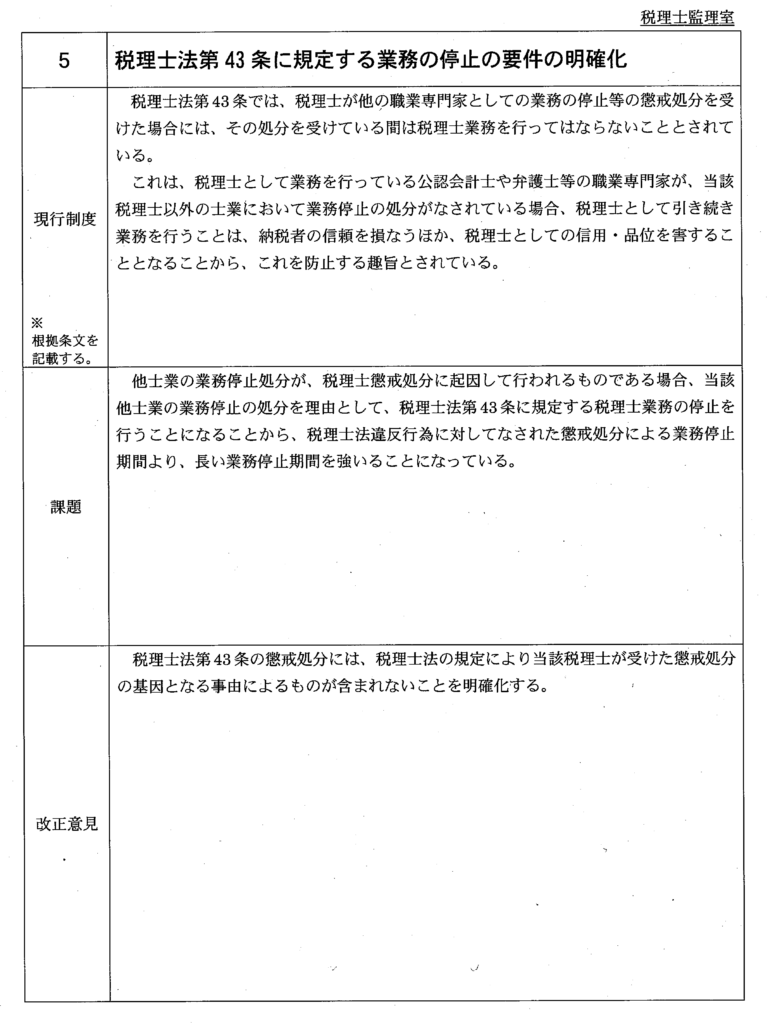

| 5 | 税理士法第43条に規定する業務の停止の要件の明確化 | 総 務 課 (税理士監理室) | ||||||

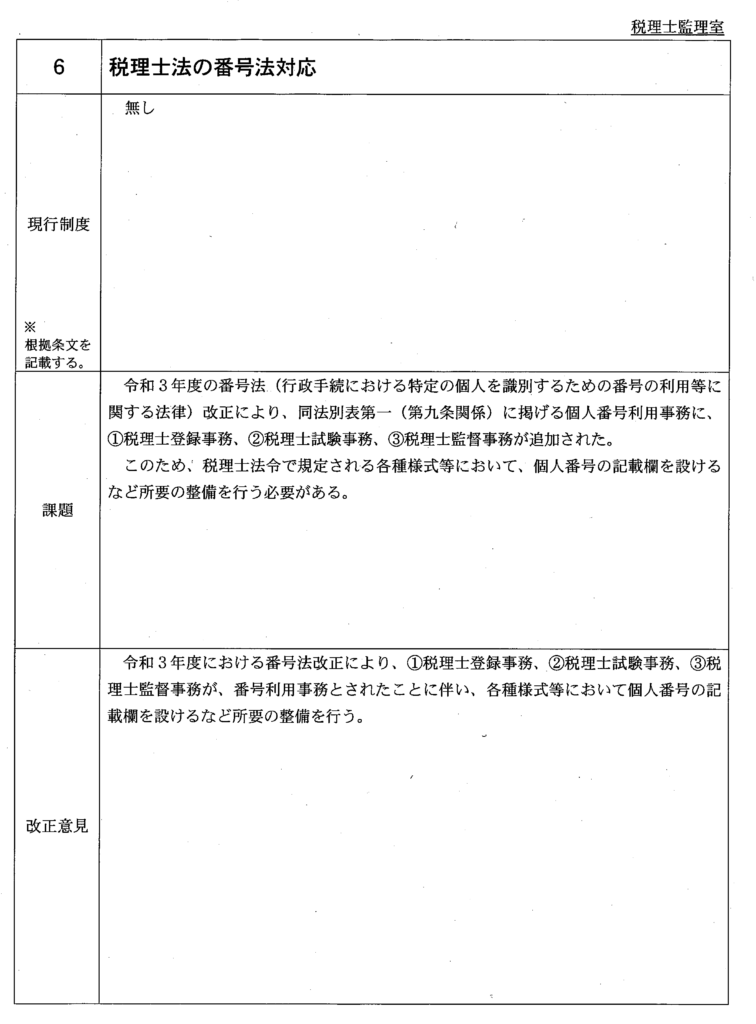

| 6 | 税理士法の番号法対応 | 総 務 課 (税理士監理室) | ||||||

| 7 | 処分通知等の電子化の拡充 | 総 務 課 (税理士監理室)消 費 税 室 個 人 課 税 課資 産 課 税 課法 人 課 税 課 情 報 技 術 室 | ||||||

| 8 | 税理士試験の受験者から提出される受験申込書兼写真票に添付する写真の規格の見直し | 人 ( | 試 | 事験 | 係 | 課 ) | ||

| , | 各種申請等の簡素化 デジタル化等 | 個法企 | 人人 | 課 課画 | 税税 | 課課 課 | ||

| 10 | マイナポータル連携の推進 | 個法 | 人人 | 課課 | 税税 | 課課 | ||

| 11 | 暗号資産交換業者を通じて行った暗号資産の交換等取引に係る調書提出の義務化 | 課 | 税 | 総 | 括 | 課 | ||

| 12 | 「信託に関する受益者別(委託者別)調書」の記載要領の改正 | 資 | 産 | 課 | 税 | 課 | ||

| 13 | 相続税e-Taxにおける添付書類の提出方法の拡充 | 資 | 産 | 課 | 税 | 課 | ||

| 14 | 相続税法第58条通知のオンライン化に伴う改正 | 資 | 産 | 課 | 税 | 課 | ||

| 15 | 記帳水準の向上等に資する施策の導入 | 法個課 査 | 人人税 | 課課総察 | 税税括 | 課課課 課 | ||

| 16 | 公益法人等に係る課税所得の範囲拡大 | 法 | 人 | 課 | 税 | 課 | ||

| 17 | 減価償却資産の特別な損金算入規定等の見直し | 法 | 人 | 課 | 税 | 課 | ||

| 18 | 有価証券の譲渡損益の計上時期の明確化 | 調 | 査 | 課 | ||||

| 19 | 公売手続において税務署長が媒介者として適格請求書を交付する場合の要件の見直し | 徴 収 課軽減税率.インポイス制度対応室 | ||||||

| 20 | 滞納処分免脱罪の適用対象の見直し | 徴 | 収 | 課 | ||||

| 21 | 電子公売における入札書に封をすることに相当する措置の創設 | 徴 | 収 | 課 | ||||

| 22 | 滞納者が国外に有する財産に係る引渡命令の創設 | 徴 | 収 | 課 | ||||