国税庁「会計検査院の令和4年度決算検査報告における申告所得税及び個人事業者に係る消費税に関する指摘事項等について(情報)」で紹介します。会計検査院の令和4年度決算検査報告の内容、その処理等のうち、申告所得税及び個人事業者に係る消費税に関する指摘事項等を取りまとめたのです。

📊 国税庁が公表した「会計検査院の令和4年度決算検査報告における申告所得税及び個人事業者に係る消費税に関する指摘事項等について(情報)」を紹介します。

🔎 本記事では、検査結果の概要、申告所得税や消費税に関する具体的な指摘事項、その発生原因、そして再発防止のために講じられた措置を整理しています。

⚖️ 納税者の申告誤りを見過ごしたケースや、課税資料の活用不足による徴収不足の事例など、税務実務に直結する内容が示されています。税務署職員の審理の在り方や納税者への影響を理解するうえで重要な資料です。

会計検査院・令和4年度決算検査報告の抜粋

検査の結果

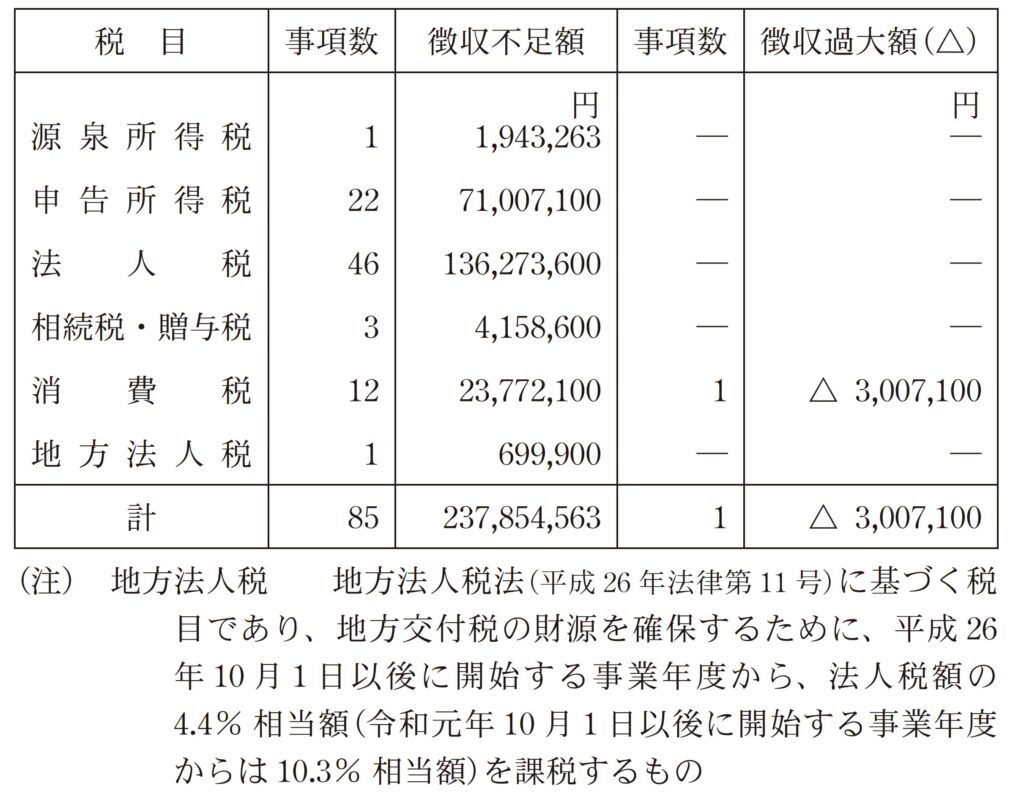

55 税務署において、納税者84 人から租税を徴収するに当たり、徴収額が、85 事項計237,854,563 円(平成29 年度から令和4 年度まで)不足していたり、1 事項3,007,100 円( 2 年度)過大になっていたりしていて、不当と認められる。これを、税目別に示すと表のとおりである。

表税目別の徴収過不足額等

なお、これらの徴収不足額及び徴収過大額については、本院の指摘により、全て徴収決定又は支払決定の処置が執られた。

発生原因

このような事態が生じていたのは、前記の55 税務署において、納税者が申告書等において所得金額や税額等を誤っているのに、これを見過ごしたり、法令等の適用の検討が十分でなかったり、課税資料の収集及び活用が的確でなかったりしたため、誤ったままにしていたことなどによると認められる。

税目ごとの態様

この86 事項のうち、源泉所得税、申告所得税、法人税、相続税・贈与税及び消費税に関する事態について、その主な態様を示すと次のとおりである。

ア 源泉所得税

源泉所得税に関して徴収不足になっていた事態が1 事項あった。これは、配当に関する事態である。

配当の支払者は、支払の際に、源泉所得税を徴収して法定納期限までに国に納付しなければならないこととなっており、法定納期限までに納付がない場合には、税務署は支払者に対して納税の告知をしなければならないこととなっている。また、自己株式の取得(市場取引による取得等を除く。以下同じ。)に際し、その対価として金銭等を交付した場合、当該株式に対応する資本金等の額を超える部分の金額は、配当とみなされることとなっている。

この配当に関して、自己株式の取得による配当とみなされる金額について、法定納期限を経過した後も長期間にわたって源泉所得税額が納付されていないのに、税務署において課税資料の収集及び活用が的確でなかったため、納税の告知をしておらず、源泉所得税額が納付されないままとなっており、徴収不足になっていた事態が1 事項1,943,263 円あった。

イ 申告所得税

申告所得税に関して徴収不足になっていた事態が22 事項あった。この内訳は、不動産所得に関する事態が8 事項、譲渡所得に関する事態が6 事項及びその他に関する事態が8 事項である。

(ア)不動産所得に関する事態

個人が不動産を貸し付けた場合には、その総収入金額から必要経費等を差し引いた金額を不動産所得として、他の各種所得と総合して課税することとなっている。そして、個人が、不動産所得について、収入、経費の各項目の金額に消費税等を含めた経理を行っている場合には、不動産所得の計算上、経費に係る消費税等の額が収入に係る消費税等の額を上回るときに生ずる消費税等の還付金を総収入金額に算入することとなっている。

この不動産所得に関して、徴収不足になっていた事態が8 事項計41,419,100 円あった。その主な内容は、収入、経費の各項目の金額に消費税等を含めた経理を行っている場合の消費税等の還付金を総収入金額に算入していないのに、税務署において課税資料の収集及び活用が的確でなかったため、不動産所得の金額を過小のままとしていたものである。

上記の事態について、事例を示すと次のとおりである。

〈事例1 〉消費税等の還付金を総収入金額に算入していなかった事態

納税者A は、令和元年分の申告に当たり、不動産所得の総収入金額を43,691,056 円とし、この金額の中に消費税等の還付金はないとしていた。そして、この金額から必要経費等を差し引き不動産所得の金額を10,830,891 円としていた。

しかし、納税者A は不動産所得に係る収入、経費の各項目の金額に消費税等を含めた経理を行っており、平成31 年4 月に納税者A に対して消費税等の還付金10,354,118 円が支払われていた。したがって、この消費税等の還付金を不動産所得の総収入金額に算入すると、不動産所得の金額は21,185,009 円となり、10,354,118 円過小となっているのに、税務署において課税資料の収集及び活用が的確でなかったため、申告所得税額3,476,600 円が徴収不足になっていた。

(イ)譲渡所得に関する事態

個人が資産を譲渡した場合には、その総収入金額から譲渡した資産の取得費や譲渡に要した費用の額等を差し引いた金額を譲渡所得として、他の各種所得と総合して課税することとなっている。ただし、土地建物等の譲渡による所得については、他の所得と分離して課税することとなっている。そして、個人が相続又は遺贈により取得した資産を一定の期間内に譲渡した場合には、相続税額のうち譲渡した資産ごとに所定の方法により計算した金額について、当該資産ごとに譲渡所得に係る収入金額(以下「譲渡収入金額」という。)から取得費及び譲渡に要した費用の額の合計額(以下「取得費等の合計額」という。)を控除した残額に相当する金額を限度として取得費に加算できることとなっている。また、譲渡収入金額が取得費等の合計額に満たない場合には、取得費に加算できる相続税額はないものとすることとなっている。

この譲渡所得に関して、徴収不足になっていた事態が6 事項計14,338,800 円あった。その主な内容は、譲渡した建物について、譲渡収入金額が取得費等の合計額に満たないことから、取得費に加算できる相続税額はないこととなるのに、これを見過ごしたり、法令等の適用の検討が十分でなかったりしたため、譲渡所得の金額を過小のままとしていたものである。

(ウ)その他に関する事態

ア及びイのほか、事業所得等に関して、徴収不足になっていた事態が8 事項計15,249,200 円あった。

ウ 法人税

法人税に関して徴収不足になっていた事態が46 事項あった。この内訳は、法人税額の特別控除に関する事態が26 事項、交際費等の損金不算入に関する事態が7 事項及びその他に関する事態が13 事項である。

(ア)法人税額の特別控除に関する事態

法人税額の算定に当たり、法人税額から一定の金額を控除する各種の特別控除が設けられている。これらの特別控除の一つとして、青色申告書を提出する法人が、国内雇用者に対して給与等を支給する場合において、当該事業年度の国内雇用者に対する給与等の支給額(以下「雇用者給与等支給額」という。)が前事業年度の国内雇用者に対する給与等の支給額(以下「比較雇用者給与等支給額」という。)を上回ることなどの要件を満たすときは、当該事業年度の法人税額の100 分の20 相当額又は雇用者給与等支給額から比較雇用者給与等支給額を控除した金額(以下「雇用者給与等支給増加額」という。)の100 分の15 相当額等のいずれか少ない金額を法人税額から控除できることとなっている。

この法人税額の特別控除に関して、徴収不足になっていた事態が26 事項計79,664,500 円あった。その主な内容は、雇用者給与等支給額から控除する比較雇用者給与等支給額の金額を誤っていたため、雇用者給与等支給増加額が適正でなく、法人税額の特別控除額が過大となっているのに、これを見過ごしたため、法人税額を過小のままとしていたものである。

上記の事態について、事例を示すと次のとおりである。

〈事例2 〉給与等の引上げを行った場合等の法人税額の特別控除額の算定を誤ったため、法人税額から控除する金額が過大となっていた事態

B 会社は、平成31 年4 月から令和2 年3 月までの事業年度分の申告に当たり、雇用者給与等支給額38,805,428,974 円が比較雇用者給与等支給額36,378,685,373 円を上回るなどとして、雇用者給与等支給増加額2,426,743,601 円の100 分の15 相当額364,011,540 円を法人税額から控除していた。

しかし、B 会社の前事業年度分の申告書に添付された明細書等によれば、雇用者給与等支給額から控除すべき適正な比較雇用者給与等支給額は36,484,732,989 円であった。したがって、適正な雇用者給与等支給増加額は2,320,695,985 円と算出され、法人税額の特別控除額はその100 分の15 相当額の348,104,397 円となり、15,907,143 円過大となっているのに、これを見過ごしたため、法人税額15,907,200 円が徴収不足になっていた。

(イ)交際費等の損金不算入に関する事態

法人が支出する交際費等の額のうち接待飲食費の額の100 分の50 に相当する金額(以下「接待飲食費損金算入基準額」という。)を超える部分の金額は、所得の金額の計算上、損金の額に算入しないこととなっている。ただし、投資法人等を除く法人のうち事業年度終了の日における資本金の額又は出資金の額(資本又は出資を有しない法人等にあっては所定の方法で計算した金額(以下「資本相当額」という。))が1 億円以下であるもの(一定の法人を除く。)については、接待飲食費損金算入基準額に代えて、交際費等の額のうち年当たり800 万円の定額控除限度額までの金額を損金の額に算入するとともに、これを超える部分の金額を損金の額に算入しないことができることとなっている。

そして、資本相当額については、資本又は出資を有しない法人の場合、事業年度終了の日における貸借対照表に計上されている総資産の帳簿価額から総負債の帳簿価額を控除するなどした金額の100 分の60 に相当する金額等とすることとなっている。この交際費等の損金不算入に関して、徴収不足になっていた事態が7 事項計17,187,400 円あった。その内容は、資本又は出資を有しない法人が、資本相当額が1億円以下である場合の規定を適用して、交際費等の額のうち定額控除限度額までの金額を損金の額に算入していたが、資本相当額を計算すると1 億円を超えるため、交際費等の額のうち接待飲食費損金算入基準額を超える部分の金額が損金に算入しない額となって、損金に算入する額が過大となっているのに、これを見過ごしたため、所得の金額を過小のままとしていたものである。

上記の事態について、事例を示すと次のとおりである。

〈事例3 〉交際費等の損金不算入額の計算を誤っていた事態

C 法人は、平成31 年1 月から令和2 年12 月までの2 事業年度分の申告に当たり、支出する交際費等の額元年12 月期10,256,417 円及び2 年12 月期13,859,297 円のうち両期とも定額控除限度額800 万円を損金の額に算入し、これを超える額元年12 月期2,256,417 円及び2 年12 月期5,859,297 円を損金に算入しない額としていた。

しかし、C 法人は資本又は出資を有しない法人であり、C 法人の貸借対照表等に基づいて資本相当額を計算すると両期とも1 億円を超えるため、資本相当額が1 億円以下である場合の規定は適用できず、交際費等の額のうち接待飲食費損金算入基準額を超える部分の金額が損金に算入しない額となる。そして、C 法人の両期における交際費等の額のうち、接待飲食費の額はいずれも0 円であることから、接待飲食費損金算入基準額は0 円となり、当該交際費等の額は全額損金の額に算入しないこととなるのに、これを見過ごしたため、所得の金額は両期とも8,000,000 円過小となり、法人税額元年12 月期1,856,000 円、2 年12 月期1,856,000 円、計3,712,000 円が徴収不足になっていた。

(ウ)その他に関する事態

ア及びイのほか、減価償却費の計算等に関して、徴収不足になっていた事態が13事項計39,421,700 円あった。

エ 相続税・贈与税

相続税・贈与税に関して徴収不足になっていた事態が3 事項あった。この内訳は、有価証券の価額に関する事態が、相続税について2 事項、贈与税について1 事項である。個人が相続又は遺贈により財産を取得した場合には、その取得した財産に対して相続税を課することとなっている。また、個人が贈与により財産を取得した場合には、その取得した財産に対して贈与税を課することとなっている。そして、取得した財産の価額は、相続、遺贈又は贈与により取得した時の時価とすることとなっていて、有価証券のうち取引相場のない株式の価額については、評価しようとするその株式の発行会社(以下「評価会社」という。)の総資産価額、従業員数等によって評価会社を大会社、中会社又は小会社に区分し、この区分に応じて定められた方式(以下「一般の評価会社の原則的評価方式」という。)により計算した金額によって評価することとなっている。ただし、評価しようとする株式が特定の評価会社の株式(注2 )に該当する場合は、一般の評価会社の原則的評価方式とは異なる方法で計算した金額によって評価することとなっている。

この有価証券の価額に関して、徴収不足になっていた事態が相続税について2 事項計3,196,600 円、贈与税について1 事項962,000 円あった。その内容は、取引相場のない株式について、特定の評価会社の株式に該当する株式を一般の評価会社の原則的評価方式で計算した金額によって評価しているのに、これを見過ごしたため、株式の価額を過小のままとしていたものなどである。

(注2 ) 特定の評価会社の株式1 株当たりの年配当金額、年利益金額及び純資産価額の三つの要素のうち、いずれか二つの要素が0 円であるなどの会社の株式

オ 消費税

消費税に関して徴収不足又は徴収過大になっていた事態が13 事項あった。この内訳は、課税仕入れに係る消費税額の控除に関する事態が9 事項及びその他に関する事態が4 事項である。

(ア)課税仕入れに係る消費税額の控除に関する事態

事業者は、課税期間(注3 )における課税売上高に対する消費税額から課税仕入れに係る消費税額を控除した額を消費税として納付することとなっている。そして、課税売上高に対する消費税額から控除する課税仕入れに係る消費税額は、一定の要件に該当して全額控除できる場合を除き、課税仕入れに係る消費税額等の合計額に課税売上割合(非課税売上高等を含めた総売上高に占める課税売上高の割合。以下同じ。)を乗ずるなどして計算することとなっている。

(注3 ) 課税期間納付する消費税額の計算の基礎となる期間で、原則として個人事業者は暦年、法人は事業年度

この課税仕入れに係る消費税額の控除に関して、徴収不足になっていた事態が9 事項計18,217,900 円あった。その内容は、非課税売上高である土地の譲渡収入を総売上高に含めないで課税売上割合を計算しているのに、これを見過ごしたため、課税仕入れに係る消費税額の控除額を過大のままとしていたものなどである。上記の事態について、事例を示すと次のとおりである。

〈事例4 〉課税仕入れに係る消費税額の控除額の計算を誤っていた事態

D 会社は、平成31 年4 月から令和2 年3 月までの課税期間分の申告に当たり、課税売上高を2,787,753,365 円、総売上高を2,789,745,365 円として、課税売上割合を99.92% としていた。

しかし、D 会社の法人税の申告書に添付された書類によれば、非課税売上高である土地の譲渡収入があり、これを総売上高に含めて適正に計算すると、課税売上高は2,787,753,365 円、総売上高は2,866,745,365 円、課税売上割合97.24% となるのに、これを見過ごしたため、課税仕入れに係る消費税額の控除額が過大となり、消費税額4,523,600円が徴収不足になっていた。

(イ)その他に関する事態

アのほか、簡易課税制度の適用等に関して、徴収不足になっていた事態が3 事項計5,554,200 円、徴収過大になっていた事態が1 事項3,007,100 円あった。

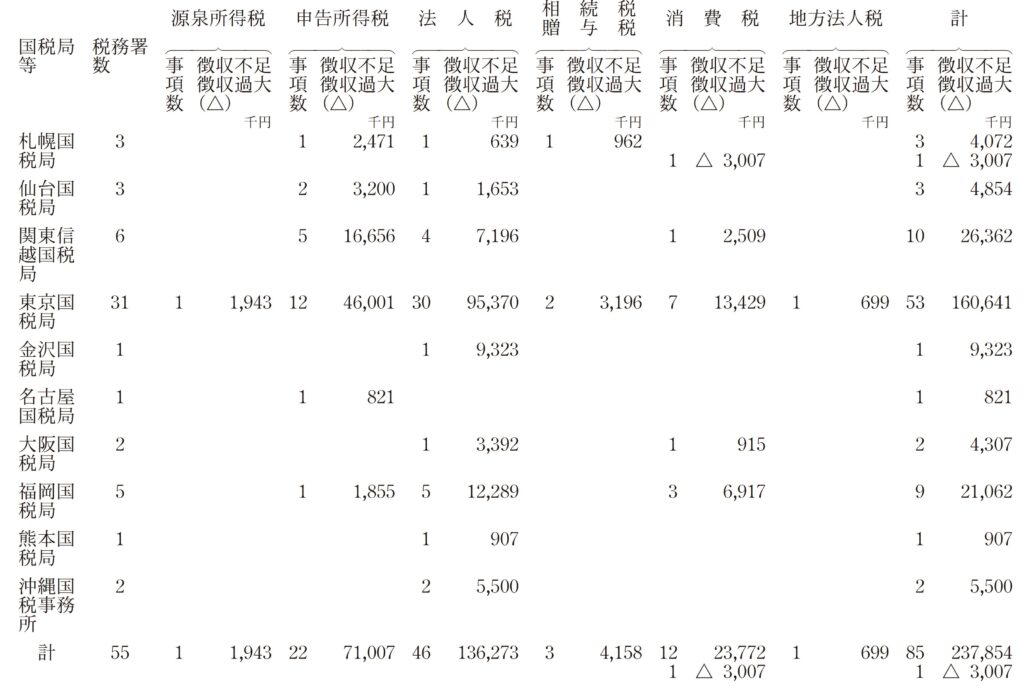

これらの徴収不足額及び徴収過大額を国税局等別に示すと次のとおりである。

本院の指摘に基づき当局において改善の処置を講じた事項

( 1 ) 退職手当等の支払を受けた居住者が所得税の確定申告を行う場合に退職所得の金額を加算した合計所得金額に応じて基礎控除等が適正に適用されているかについて、源泉徴収票データを活用した具体的な申告審理の事務処理手続を定めるなどして、的確な確認を行うなどするよう改善させたもの

1 所得税の基礎控除等の概要等

⑴ 所得税の基礎控除等の概要

居住者(日本国内に住所を有するなどの個人)の所得税額は、所得税法(昭和40 年法律第33 号)に基づき、年間の総所得金額等から所得控除として所定の額を差し引いた残額である課税総所得金額等を基礎として計算することなどとなっている。所得控除は15 種類あり、このうち、基礎控除、配偶者控除及び配偶者特別控除は、居住者の合計所得金額が一定額(基礎控除は2500 万円、配偶者控除及び配偶者特別控除は1000 万円)以下であるなどの場合に適用するものである。

また、租税特別措置法(昭和32 年法律第26 号)第41 条の規定に基づく自己の居住の用に供する住宅の借入金等を有する場合の住宅借入金等特別控除があり、これは居住用家屋の新築等をした個人の合計所得金額が一定額以下である年について、その年分の所得税額から所定の額を控除するものである。

上記のとおり、基礎控除、配偶者控除、配偶者特別控除及び住宅借入金等特別控除(以下、これらを合わせて「基礎控除等」という。)は、いずれも合計所得金額が適用要件となっている。そして、合計所得金額は、所得税法等において、総所得金額に退職所得の金額等を加算した金額となっている。

⑵ 退職所得に係る課税の概要

所得税法第30 条の規定によれば、退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与(以下「退職手当等」という。)に係る所得とされている。

退職手当等の支払を受ける居住者(以下「受給者」という。)は、同法第203 条等の規定に基づき、退職手当等の支払を受ける時までに、氏名、退職手当等の金額、勤続年数等を記載した申告書(以下「退職所得の受給に関する申告書」という。)を、その退職手当等の支払をする者に提出しなければならないこととなっている。

受給者に対して退職手当等の支払をする者は、同法第199 条等の規定に基づき、源泉徴収義務者として、その退職手当等について所得税及び復興特別所得税(注1 )(以下「所得税等」という。)を徴収し、国に納付しなければならないこととなっている。そして、同法第226 条第2 項等の規定に基づき、受給者が法人の役員である場合は、当該受給者の退職所得の源泉徴収票を税務署長に提出しなければならないなどとなっている。

受給者は、退職所得の受給に関する申告書を提出している場合には、同法第121 条第2項の規定に基づき、原則として当該退職手当等に係る所得税の確定申告を行う必要はないこととなっている。ただし、事業所得等の退職所得以外の所得があることなどにより納付すべき所得税額がある受給者は、同法第120 条の規定に基づき、退職所得の金額を記載した所得税申告書を税務署長に提出して、確定申告を行わなければならないこととなっている。

(注1 ) 復興特別所得税東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23 年法律第117 号)に基づくものであり、平成25 年1 月から令和19 年12 月までの25 年間、源泉所得税及び申告所得税に、その税額の2.1% 相当額を上乗せする形で課税するもの

⑶ 税務署等における所得税申告書の基礎控除等に係る申告審理等

税務署等は、事務処理手続について国税庁が定めた個人課税事務提要等に基づき、所得税申告書のデータ

(注2 )(以下「所得税申告書データ」という。)の記載誤りがないかなどについて形式的な確認を実施することとなっている。

その後、税務署等は、所得税申告書データの申告内容が各種情報に照らして適正であるかについて審理する申告審理を行うこととなっているが、源泉徴収票のデータ(注2 )(以下「源泉徴収票データ」という。)を活用した基礎控除等に係る申告審理の事務処理手続について、個人課税事務提要等には具体的に記載されていない。

そして、税務署等では、これらの申告審理等の結果を受けて、行政指導や税務調査による是正等を図ることとなっている

(注2 ) 所得税申告書のデータ、源泉徴収票のデータ書面、国税電子申告・納税システム等により居住者から提出された所得税申告書又は源泉徴収義務者から提出された源泉徴収票の内容を、税務行政の各種事務処理を行うために国税庁が全国的に運用している国税総合管理システムに取り込んだデータ

⑷ 受給者等への所得税の確定申告に関する周知

国税庁は、所得税の確定申告を行う受給者等に向けて、同庁のウェブサイトに所得税申告書の記入方法等に関する手引や質疑応答集を掲載するなどして、所得税の確定申告において基礎控除等は合計所得金額が適用要件となっていることや退職所得がある場合の確定申告の方法等に関する周知を図っているとしている。

2 検査の結果

(検査の観点、着眼点、対象及び方法)

前記のとおり、基礎控除等は、合計所得金額が適用要件となっている。

そこで、本院は、合規性、有効性等の観点から、受給者が所得税の確定申告を行う場合に退職所得の金額を加算した合計所得金額に応じて基礎控除等が適正に適用されているか、税務署等は源泉徴収票データを活用して的確な申告審理を行っているかなどに着眼して検査した。

検査に当たっては、国税庁から所得税申告書データ及び源泉徴収票データの提出を受けるなどして、源泉徴収義務者が税務署長に提出した法人の役員等(以下「役員等」という。)に係る令和2 年分又は3 年分の退職所得の源泉徴収票において500 万円以上の退職手当等の支払を受けたとされている者のうち、当該年分の所得税の確定申告を行っていた役員等計32,843人(当該役員等を所管する全524 税務署)を選定し、これらに係る両データの内容を確認するなどして検査した。

また、21 税務署(注3 )において、退職手当等の支払を受けた役員等が提出した所得税申告書における基礎控除等に係る申告審理の実施状況について、国税庁において、源泉徴収票データの活用に関する税務署等への指導及び退職所得がある場合の所得税申告書の記入方法に関する受給者への周知の状況等について、それぞれ聴取するなどして会計実地検査を行った。

(注3 ) 21 税務署札幌中、函館、青森、郡山、栃木、西川口、朝霞、松本、麹町、神田、日本橋、芝、本所、蒲田、荒川、足立、葛飾、横浜南、鎌倉、甲府、大野各税務署

(検査の結果)

検査したところ、次のような事態が見受けられた。

⑴ 基礎控除等の適用の状況

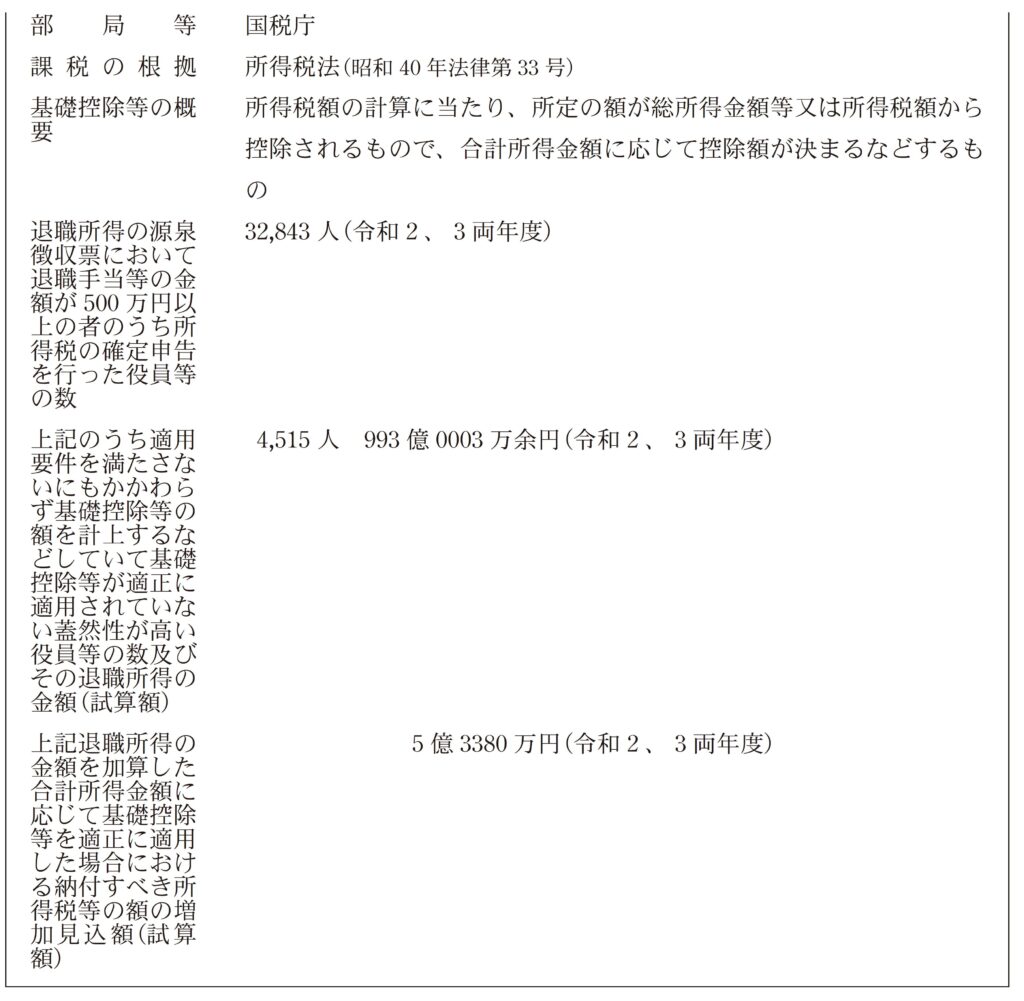

前記の役員等32,843 人について、所得税申告書データと源泉徴収票データを突合したところ、所得税申告書に退職所得の金額を含めずに確定申告していた役員等が23,750 人(試算した退職所得の金額(注4 )計2707 億2877 万余円)見受けられた。そして、上記の役員等23,750 人について、それぞれ試算した退職所得の金額を加算した合計所得金額に応じて基礎控除等が適正に適用されているかを確認したところ、合計所得金額が2500 万円を超えていて基礎控除の適用要件を満たさなかったり、合計所得金額が1000 万円を超えていて配偶者控除又は配偶者特別控除の適用要件を満たさなかったりなどしているにもかかわらず基礎控除等の額を計上するなどしていた役員等は4,515 人(試算した退職所得の金額計993 億0003 万余円、当該役員等を所管する463 税務署(注5 ))となっていて、基礎控除等が適正に適用されていない蓋然性が高い状況となっていた。

そこで、上記役員等4,515 人の所得税等の額について、上記の試算した退職所得の金額を用いて試算したところ、合計所得金額が増加し、基礎控除等の額が減少(基礎控除、配偶者控除及び配偶者特別控除の減少見込額計19 億5482 万円、住宅借入金等特別控除の減少見込額計3503 万余円)することにより、納付すべき所得税等の額が計5 億3380 万余円増加すると見込まれた(注6 )。

(注4 ) 退職所得の金額は、原則として、その年中の退職手当等の金額から勤続年数に応じて算定した退職所得控除額を控除した残額の2 分の1 に相当する金額となっている。退職所得の金額は、源泉徴収票データに記録されていないため、当該源泉徴収票データに記録されている退職手当等の金額や勤続年数等を基に試算した。

(注5 ) 463 税務署札幌国税局管内23 税務署、仙台国税局管内45 税務署、関東信越国税局管内55 税務署、東京国税局管内84 税務署、金沢国税局管内12 税務署、名古屋国税局管内47 税務署、大阪国税局管内78 税務署、広島国税局管内41 税務署、高松国税局管内22 税務署、福岡国税局管内28 税務署、熊本国税局管内24 税務署、沖縄国税事務所管内4 税務署

(注6 ) 退職所得の金額を加算した合計所得金額に基づき基礎控除等の額を計上しないなどして試算した増加見込額であり、税務署等の行政指導等により、ほかの申告誤りなどが判明する場合、増加見込額が変動するため、この増加見込額がそのまま所得税等の増収額となるわけではない。

⑵ 国税庁の税務署等への指導状況及び税務署等における申告審理の実施状況

前記のとおり、源泉徴収票データを活用した基礎控除等に係る申告審理の事務処理手続について、個人課税事務提要等に具体的に記載されていない。そこで、国税庁において、申告審理における退職所得に係る事務処理手続に関する税務署等への指導状況を確認したところ、同庁は、基礎控除等に係る申告審理について、源泉徴収票データにより退職所得の金額を加算した合計所得金額等を推定するなどの具体的な事務処理手続を示していなかった。そして、21 税務署において、所得税申告書における基礎控除等に係る申告審理の実施状況を聴取したところ、源泉徴収票データを活用した申告審理を組織として行っている税務署は見受けられず、申告審理が的確に行われていない状況となっていた。

⑶ 退職所得がある場合の所得税申告書の記入方法に関する周知の状況

国税庁は、前記のとおり、所得税の確定申告を行う受給者等に向けて、同庁のウェブサイト等で確定申告の方法等に関する周知を図っているとしている。しかし、当該ウェブサイト等による周知の状況をみたところ、退職所得がある受給者は退職所得の受給に関する申告書を提出した場合であっても確定申告を行う場合には所得税申告書に退職所得の金額を含めて申告する必要があることについては、退職所得の受給に関する申告書の手続ページ等に明確に記載していないなどしていて、受給者等に対する周知は十分に行われていな

い状況となっていた。

このように、所得税申告書に退職所得の金額を含めずに確定申告していた役員等の中に、適用要件を満たさないにもかかわらず基礎控除等の額を計上するなどしていて基礎控除等が適正に適用されていない蓋然性が高い者が相当数見受けられるのに、税務署等において源泉徴収票データを活用するなどして申告審理が的確に行われていなかったり、所得税申告書に退職所得の金額を含めて確定申告する必要があることについて受給者等に対する周知が十分に行われていなかったりしていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、次のことなどによると認められた。

ア 国税庁において、退職手当等の支払を受けた役員等の所得税申告書における基礎控除等に係る申告審理を行うに当たって、源泉徴収票データを活用した具体的な事務処理手続を税務署等に示す必要があることについての認識が欠けていたこと

イ 国税庁において、退職所得の金額を含めずに確定申告していた受給者が相当数に上ることを把握しておらず、退職所得がある年分の確定申告を行う場合は所得税申告書に退職所得の金額を含めて申告する必要があることについての受給者等に対する周知が十分なものとなっているかについての検討が十分でなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、国税庁は、次のような処置を講じた。

ア 退職手当等の支払を受けた役員等の所得税申告書における基礎控除等に係る申告審理を行うに当たって、源泉徴収票データを活用した具体的な事務処理手続を定め、5 年8 月に事務連絡を発して、各国税局等を通じて全国の税務署等に周知した。

イ 退職所得がある年分の確定申告を行う場合は所得税申告書に退職所得の金額を含めて申告する必要があることについて、5 年8 月及び9 月に国税庁のウェブサイト等に明確に記載して、受給者等に対して周知するなどした。

「会計検査院の令和4年度決算検査報告における申告所得税及び個人事業者に係る消費税に関する指摘事項等について(情報)」

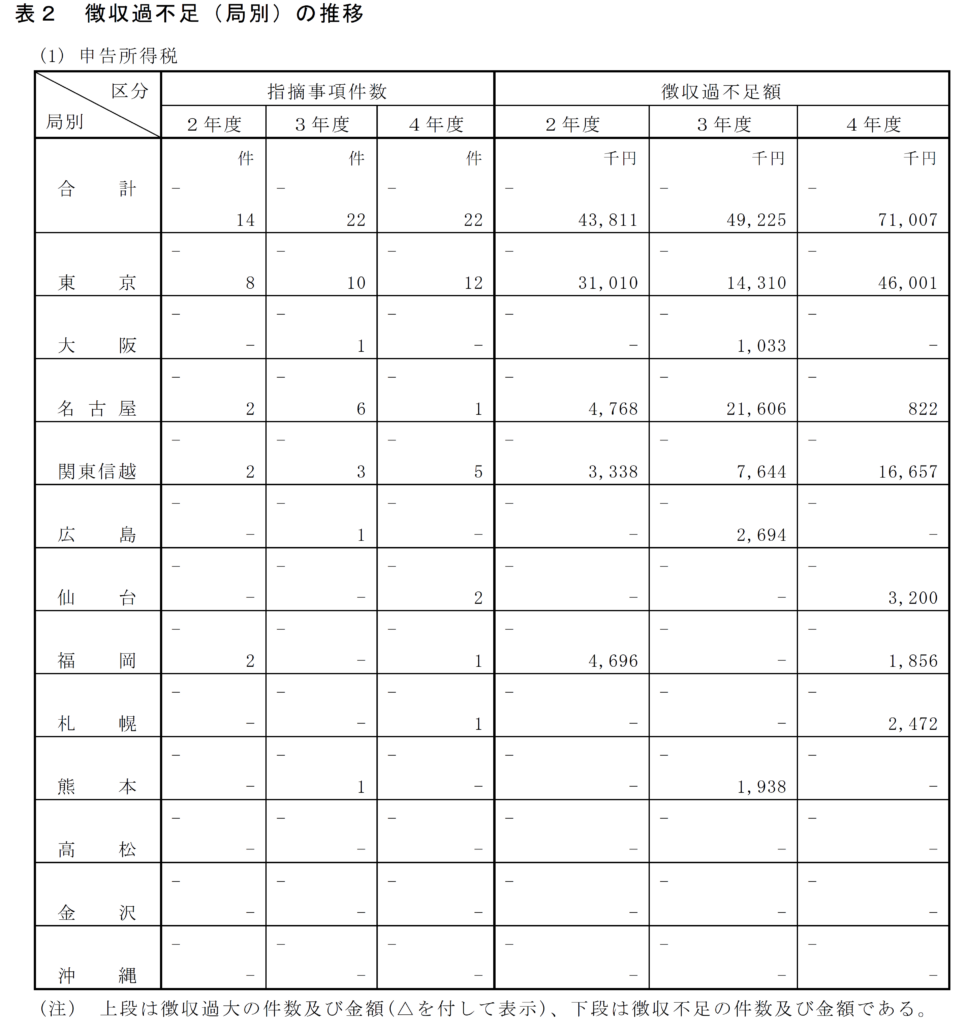

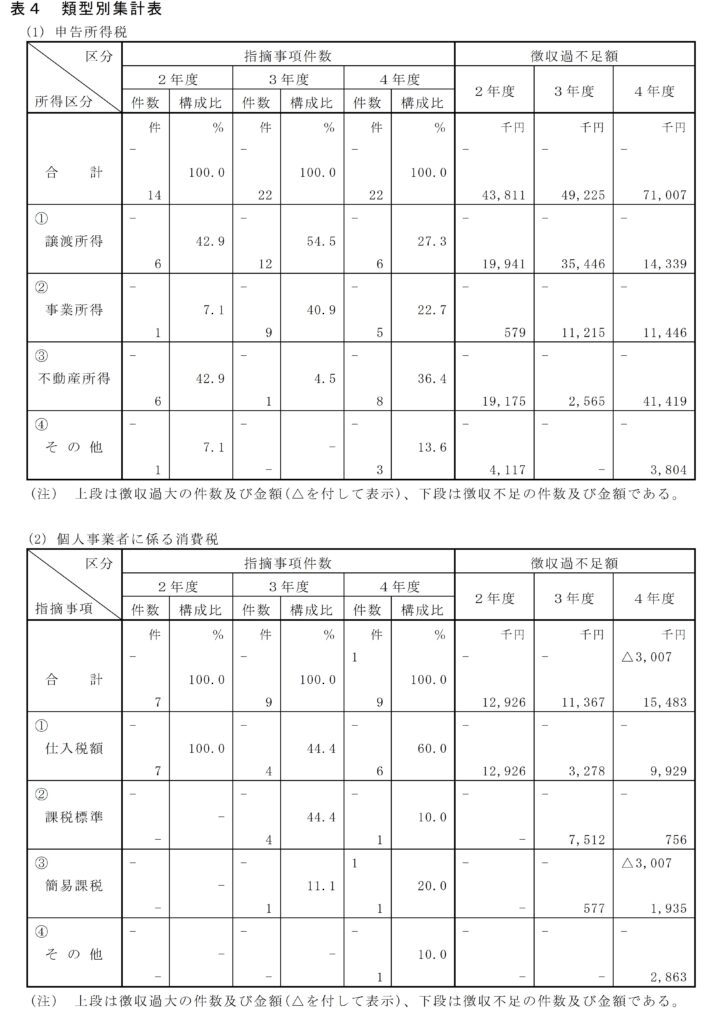

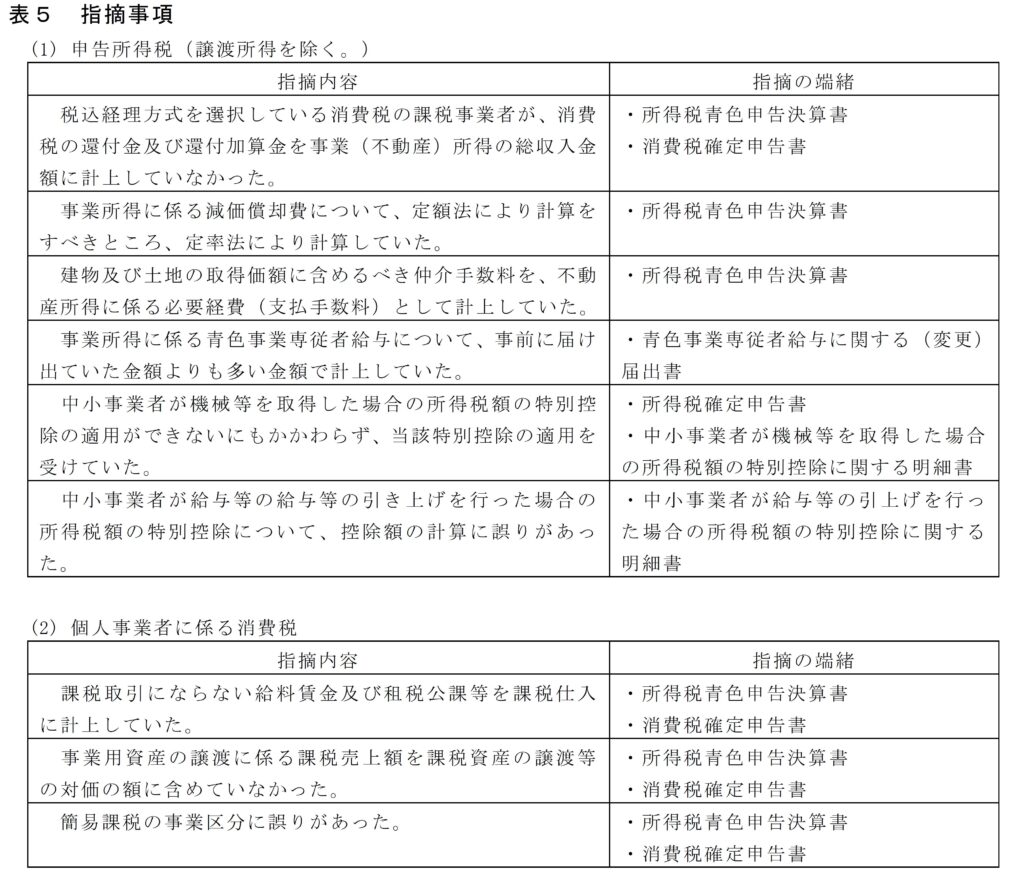

指摘事項の内容(表1及び表2参照)

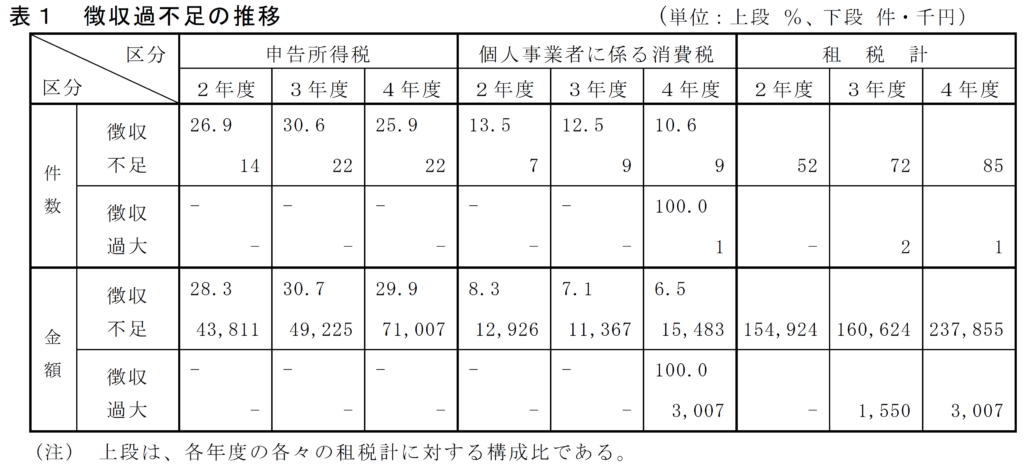

(1) 申告所得税の徴収不足に関する指摘事項を令和3年度と比較すると、件数は22件と同数となっているところ、金額は71,007千円で21,782千円増加している(対前年度比144.2%)。

これらの租税計(全税目)の指摘事項に占める割合は、件数では25.9%(令和3年度30.6%)、金額では29.9%(令和3年度30.7%)となっている。

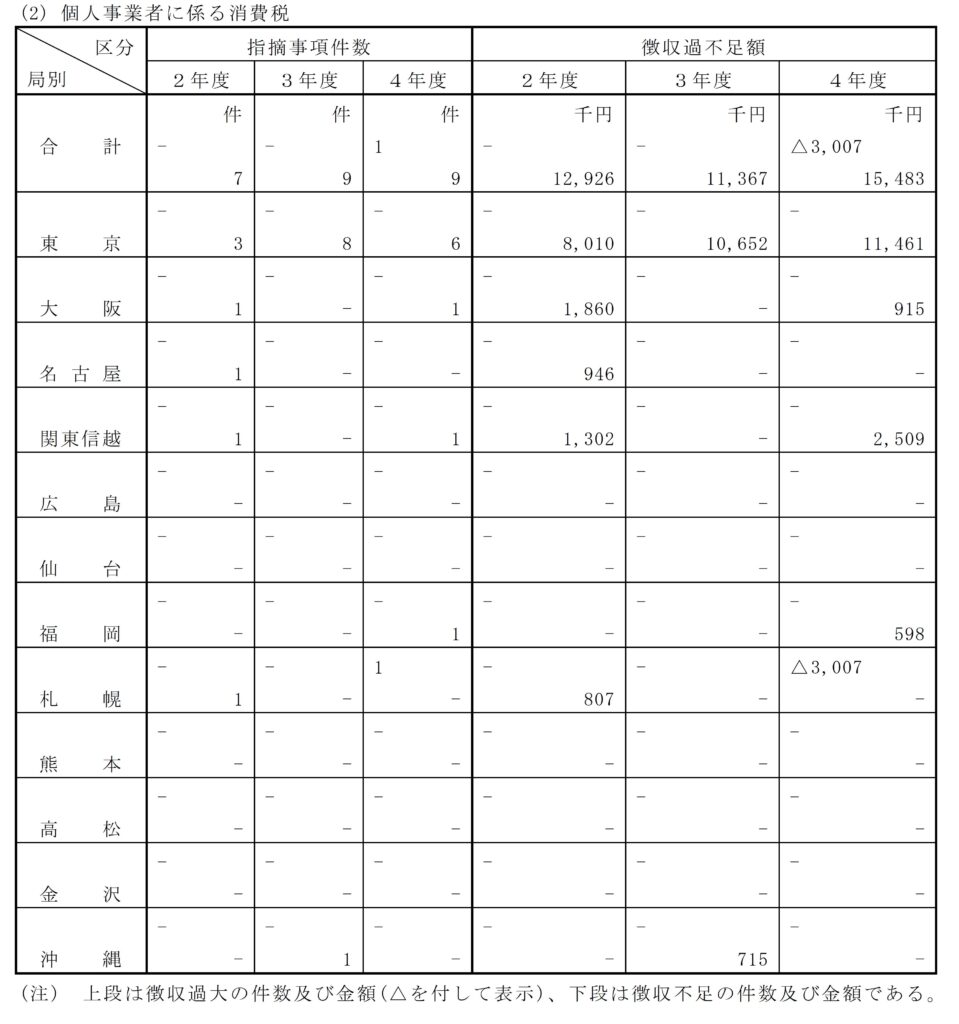

(2) 個人事業者に係る消費税の徴収不足に関する指摘事項を令和3年度と比較すると、件数は9件と同数、金額は15,483千円で4,116千円増加している(対前年度比136.2%)。これらの租税計(全税目)の指摘事項に占める割合は、件数では10.6%(令和3年度12.5%)、金額では6.5%(令和3年度7.1%)となっている。

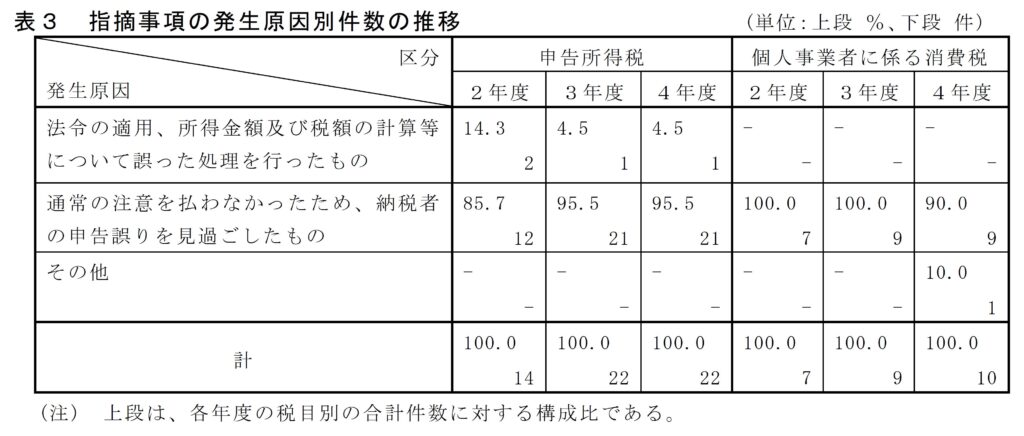

指摘事項の発生原因別件数(表3及び表4参照)

(1) 申告所得税に関する指摘事項の発生原因別件数の状況は、①通常の注意を払わなかったため、納税者の申告誤りを見過ごしたものが最も多く21件(件数構成比95.5%)、次いで②法令の適用、所得金額及び税額の計算等について誤った処理を行ったものが1件(件数構成比4.5%)となっている。

(2) 個人事業者に係る消費税に関する指摘事項の発生原因別件数の状況は、①通常の注意を払わなかったため、納税者の申告誤りを見過ごしたものが9 件(件数構成比90.0%)、次いで②その他が1件(件数構成比10.0%)となっている。

指摘事項の発生を防止するための措置

会計検査院の令和4年度決算検査報告における申告所得税及び個人事業者に係る消費税に関する主な指摘事項は表5のとおりであるが、過去の指摘事項を含め、同様の誤りを繰り返さないよう、次のような措置を講じる必要がある。

(1) 職員に対する研修の充実

職員に対する研修に際しては、所得税では事業所得、不動産所得の申告漏れや必要経費に算入されるべき額の計算誤り等、消費税では仕入控除税額の算定誤り等について、具体例に基づいた研修を実施する。

また、法令等の改正があった場合には、速やかに研修を実施するなどして十分に周知を図る。

(2) 的確な申告審理等の実施

申告審理に当たっては、特に次のような点に配意してその的確な実施を図る。

イ 申告所得税

(イ) 高額な消費税の還付金受給者をKSKシステムにより抽出の上、税込経理方式を選択している消費税の課税事業者が、消費税の還付金及び還付加算金を事業所得や不動産所得等の収入金額に計上しているか、悉皆的に申告審理を行う。

課税処理を要する者については、調査必要度の検討を行い、調査必要度の高い事案については極力早期に調査を実施する。

(ロ) 一時所得、譲渡所得、雑所得等で相当高額と認められるものについては、収入金額及び必要経費の内容のほか所得区分について的確な申告審理を行う。

(ハ) 事業所得及び不動産所得の計算上、必要経費に算入されている事業専従者給与の額及び減価償却費の方法等について、関係する各種届出書の内容を踏まえ、誤りがないか確認する。

(ニ) 租税特別措置法第10条の3(中小事業者が機械等を取得した場合の特別償却又は所得税額の特別控除)等、複雑な計算を要するものについては、必要に応じ審理担当者に念査させるなど、申告審理が適切に行われるよう努める。

ロ 個人事業者に係る消費税

資産課税部門から「譲渡所得資料カード」及び「譲渡所得の内訳書」の写しが回付された場合には、消費税の課税売上の対象となる事業用資産の譲渡を行った納税者が、消費税の課税事業者であるか否かを確認の上、適切に処理を行う。

(3) 納税者等に対する説明

納税者等に対する各種説明会、税理士会との会合等において、税法の一般的な説明のほか、特に申告誤りの多い事項、各種の特例の適用要件等についても併せて説明するなど、申告誤りの未然防止に努める。

参考資料(ダウンロード可)

令和6年12月2日付個人課税課情報第5号「会計検査院の令和4年度決算検査報告における申告所得税及び個人事業者に係る消費税に関する指摘事項等について(情報)」.pdf