本記事は、国税庁が税制改正を要望していた「暗号資産取引の法定調書提出義務化」の内容やその背景を紹介するたものです。

関連して、上記改正意見と暗号資産の分離課税導入論との関係、日本版CARFと呼ばれる「暗号資産取引等に関する報告制度(非居住者に係る暗号資産等取引情報の自動的交換のための報告制度の整備)」の概要ついても触れています。

国税庁では、納税者の利便性の向上や適正・公平な課税・徴収を実現する観点から、制度上の対応(税制改正)が必要と考えられる事項について、財務省主税局に対して意見の申入れを行っています。その意見については、主税局との間で事務的な調整を行った上、成案を得た項目は与党税制調査会の審議を経て毎年度の税制改正大綱に盛り込まれています。

国税庁の「令和6年度税制改意見」では、次のとおり、「暗号資産交換業者を通じて行った暗号資産の交換等取引に係る調書提出の義務化」を実現するための改正を行うべきであるとされています。

暗号資産取引について、いまだに無申告等が散見されている状況であり、当局による取引情報の把握が必要であるという問題意識が改正の背後にあるようです。

令和5年度税制改正にも同じ内容の改正意見の記述がありましたが、令和7年度税制改正意見にはありません(後述する与党の令和7年度税制改正大綱に検討事項として、この点に関する記載が入ったため、改正が実現することがほぼ確定したということでしょうか、あるいは今後はこの検討事項の議論の中で取り扱う論点として整理されたのでしょうか??)。

令和5・6年度改正意見の内容については、以下の記事を参照してください。

ちなみに令和7年度税制改正意見には「暗号資産の差押手続の整備」が盛り込まれています。

令和6年度税制改意見の内容

現行制度:

暗号資産取引については、全ての取引形態について、従来、法定調書の対象とはされていなかったが、金融商品取引法の改正により、「暗号資産」が金融商品として位置づけられ、金融商品取引法上のデリバティブ取引に「暗号資産デリバティブ取引」が追加されたことに伴い、暗号資産デリバティプ取引については、「先物取引に関す根拠条文をる支払調書」の提出対象とされた(令和3年1月施行) 。【所得税法224条の5、所得税法225条】

一方、暗号資産の売買や交換などのいわゆる現物取引については、法定調書の提出対象とはされていない。

課題:

上記のとおり、暗号資産デリバティブ取引に係る支払調書の提出については措置されたが、現物取引については現時点において法定調書の提出対象とはされていない。

暗号資産取引の過正申告を担保するため、平成30事務年度において、暗号資産取引業協会に対し、顧客への年間取引報告の交付を依頼し、当該仕組自体は確立しているところであるが、未だに無申告等が散見されている状況であり、当局による取引情報の把握が必要。

また、非居住者の暗号資産取引に関する自動的情報交換の国際標準となる枠組み(CARF) が2022年8月にOECDの租税委員会で承認され、今後、非居住者の取引に関しては報告義務が発生することとなるが、他方で居住者の取引は、依然として把握できないこととなり、バランスを欠くものと考えられる。

改正意見:

暗号資産交換業者に対し、利用者(顧客)の暗号資産交換等取引について、税務署へ調書の提出を義務付ける

暗号資産の分離課税導入論との関係

令和6同年12月に発表された与党の「令和7年度税制改正大綱」には「検討事項」として、「暗号資産取引に係る課税については、一定の暗号資産を広く国民の資産形成に資する金融商品として業法の中で位置づけ、上場株式等をはじめとした課税の特例が設けられている他の金融商品と同等の投資家保護のための説明義務や適合性等の規制などの必要な法整備をするとともに、取引業者等による取引内容の税務当局への報告義務の整備等をすることを前提に、その見直しを検討する。」という記述が盛り込まれました(次の記事参照)。

あくまで「検討事項」であり、財務省主税局が税制改正の法案を作成する際にベースとしている政府の閣議決定された「令和7年度税制改正大綱」には記載はされていません。

暗号資産に対する分離課税の導入がどうなるか、仮に導入されたとしてもすべての暗号資産や、すべての取引所やウォレット等を通じて取引された暗号資産の所得が分離課税の対象になるかはわかりません。

ただ、最近の暗号資産に対する税務調査の状況を見聞きする限り、暗号資産に対する分離課税が導入されなくとても、国税庁が要望している上記の「暗号資産交換業者を通じて行った暗号資産の交換等取引に係る法定調書提出の義務化」は採用すべき必要性が高いと思います。

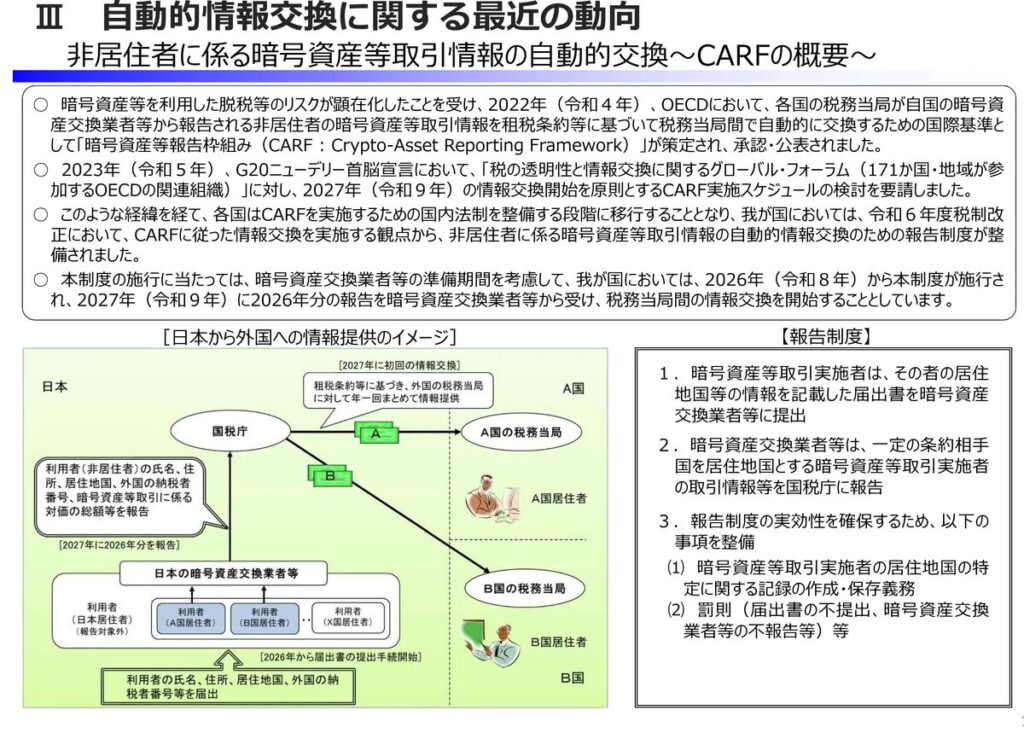

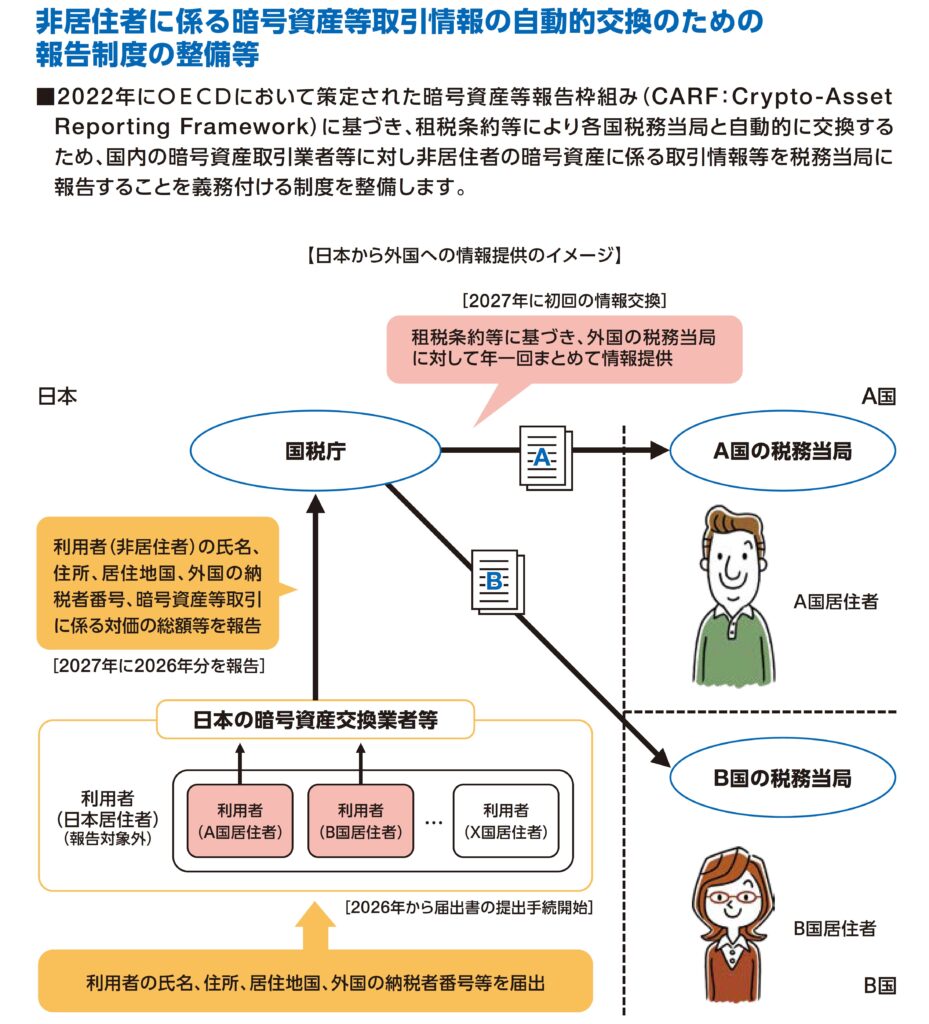

非居住者の暗号資産取引に関する自動的情報交換の国際標準となる枠組み(CARF)

上記課題で言及されているCARFについて補足しておきます。

経済のグローバル化に伴い、国を越えた資産取引が増加していますが、各国の税務当局は脱税や租税回避を防ぐための情報交換が必要不可欠です。OECD(経済協力開発機構)は2022年に「暗号資産報告枠組み(CARF)」を策定し、2027年までに参加国が情報交換を開始することを目指しています。

日本においても2024(令和6)年度税制改正でCARFに準拠した非居住者に係る暗号資産等取引情報の自動的交換のための報告制度(日本版CARF)が導入されています(2026年から施行予定)(実特法10の9等) 。

新しい報告制度の内容

- 届出書の提出

暗号資産取引を行う者は、自身の氏名又は名称、住所又は本店等の所在地、居住地国、外国の納税者番号等を記載した「届出書」を事業者に提出する必要があります。また、情報に変更があれば「異動届出書」を提出しなければなりません。 - 暗号資産交換業者の義務

暗号資産交換業者や電子決済手段取引業者などは、顧客の名前、住所、納税者番号、暗号資産の種類ごとの取引量や総額などを翌年4月末までに税務当局に報告する必要があります。日本のマイナンバーは報告事項に含まれません。 - 報告対象外

一部の法人(上場企業など)は脱税リスクが低いため報告対象外とされています。ただし、これらを除く非居住者に係る暗号資産取引情報は、国際的な基準に従い他国の税務当局と自動的に共有されます。 - 情報管理

報告義務者には、ウォレットアドレスなどの情報を保存する義務がありますが、報告内容には含まれません。

なお、日本の居住者も届出書を暗号資産交換業者等に提出しますが、日本の居住者の身元や取引の情報は現時点では、税務署から暗号資産交換業者等に提出等の要請がない限り、自動的には税務署に提出されることはありません。暗号資産交換業者等は、上記の届出により、非居住者に該当するかどうかをチェックします。

(形式上、日本の交換業者等において、ほとんど取引していないとは思いますが)非居住者については、交換業者等経由で、税務署に「名前、住所、納税者番号、暗号資産の種類ごとの取引量や総額など」の情報が自動的に提供される一方、居住者は少なくとも自動的には提供されません。上記の税制改正意見は、このアンバランスさを考慮しているのです。

CARFについては、以下の2つの記事もご覧ください。