本記事の紹介

【東京国税局】「海外取引調査の実施等に係る事務手続等について」を解説

「海外取引法人等に対する調査に係る調査部への支援要請等について」、「海外情報の入手手続等について」も添付します。

📂 国際課税・移転価格・外国税額控除の実務がわかる!

東京国税局が発出した「海外取引調査の実施等に係る事務手続等について」は、📅令和6年度の国際課税調査における運用指針です。

生成AIの活用や調査の高度化が進む中で、実務対応力が問われる法人や税理士にとって必見の内容となっています。

🔍【主なポイント】

✅ 国際取引の一体的調査体制

国内・国際取引を区分せず、統合的に調査を実施

✅ 移転価格税制の審理強化

論点整理表や幹部説明ルートの整備、二次審理のルール明確化

✅ 外国子会社合算税制(タックスヘイブン対策税制)の適用基準の実務整理

経済活動基準、ペーパーカンパニー判断の明文化

✅ 外国税額控除の審査対応

提出書類、非違額の水準、報告書作成のタイミングを明示

✅ 「国際取引連絡せん」の実践活用

OECD贈賄事案や源泉所得税調査にも対応

✅ 調査支援・連携体制の明文化

一般部門・国際部門の共同作業で調査精度を向上

以下、東京国税局「海外取引調査の実施等に係る事務手続等について」の紹介です。【不開示】は情報公開で入手した資料の黒塗り部分です。

海外取引調査の実施等に係る事務手続等について

標題のことについては、下記のとおり定めたことから、これにより適切に実施されたい。

(趣旨)

法人が行う様々な形態の海外取引に柔軟に対応し、深度ある調査を実施するため、調査の具体的な事務処理手順及び関係部署間における連絡・調整の手続を定めるとともに、調査課事務提要第5章第2節1(3)「重点調査対象事案に係る事務手続」、第6節7 「実地調査事案の庁への報告」、第10節2 「海外取引調査の実施要領」、5「外国税額控除に係る処理状況の報告」、6「外国子会社合算税制に係る報告等」及び7 「外国公務員に対する贈賄事案の報告」に規定された項目について、局内における事務手続の明確化を図るため所要の手続を定めるものである。

1 定義

この事務連絡において、次に掲げる用語の意義は、それぞれ次に定めるところによる。

(1) 国際調査部門等

国際調査部門等とは、特別国税調査官(国際担当)、国際調査部門及び主任国際税務専門官をいう。

(2) 一般調査担当部門等

一般調査担当部門等とは、特別国税調査官(国際担当を除く。)及び調査第一部~四部の調査部門(国際調査部門を除く。)をいう。

(3) 調査総括課

調査総括課とは、調査各部の調査総括課をいう。

(4) 各部併任国専官等

各部併任国専官等とは、調査各部に併任している国際機動部門の国際税務専門官及び国税調査官をいう。

(5) 国内・国際一体調査

国内・国際一体調査とは、国際調査部門等が実施する、国際課税分野に係るリスクが高いと評価した法人に対して、原則として移転価格調査とそれ以外の部分(国内取引も含む)の調査を区分せずに行う調査をいう。

例えば、高度な移転価格上の問題のほかにBEPS、租税回避スキーム、クロスボーダー組織再編における問題が潜在する事案の調査が該当する。

(6) 統括官等

主任国際税務専門官、特別国税調査官及び統括国税調査官をいう。

2 海外取引調査の実施に係る留意事項

(1) 一般部門における重点調査の実施

調査第二部~四部の統括国税調査官(特別調査部門及び連結主担部門を除く。)は、通常の調査日数・調査体制では問題点の把握・解明が困難な海外取引調査事案について、調査課事務提要第5章第2節1(3)「重点調査対象事案に係る事務手続」に基づき、重点調査項目を明確にした上、必要な調査体制の整備、調査展開を図りつっ、事前に設定した重点調査項目の解明に向けて深度ある調査の実施を指示する。また、調査結果の引継ぎに当たっては、記載項目・内容の充実を図ることとする。

各部併任国専官等は、各部門が重点調査事案(海外取引解明調査事案)として選定した全事案の調査状況を把握し、必要に応じて支援の実施を検討する。なお、各部門が主体性を持って重点調査項目に取り組む事案であることに留意して支援を実施する。

(2) 多角的な視点からの検討

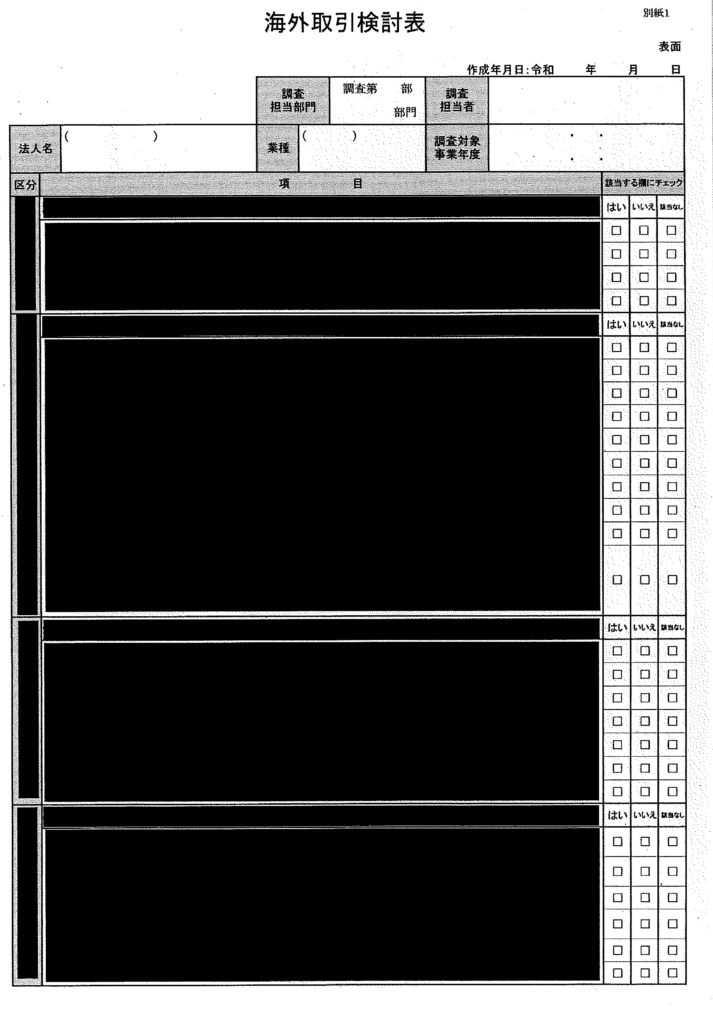

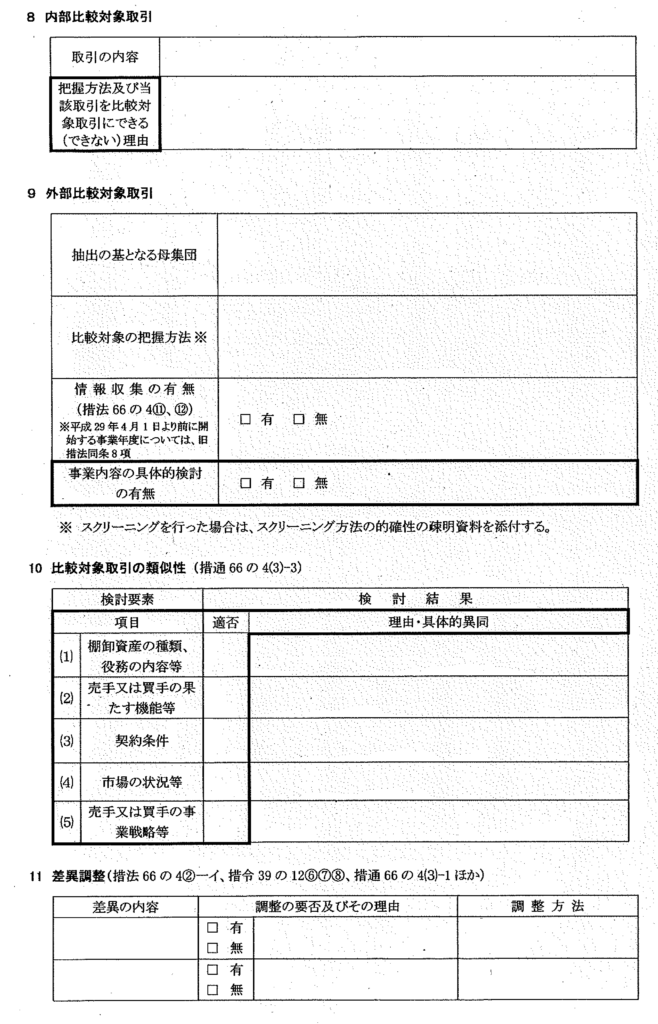

海外取引調査の実施に当たっては、外国子会社合算税制、移転価格税制、外国法人課税(源泉所得課税を含む)、国際的な事業再編等、多角的な視点から検討するとともに、海外取引検討表(別紙1) を活用し問題や非違の把握に努める。

(3) 外国子会社合算税制に係る検討

平成29年度改正前においては、合算課税の適用除外の規定は、確定申告書に適用除外となる要件に該当することを記載した書類(別表17(3)) を添付し、その適用があることを明らかにする書類等を保存している場合に限り適用されることとされていたが、改正後は、書面添付要件及び書類等の保存要件が廃止されている。

なお、改正後の外国関係会社の経済活動基準やいわゆるペーパーカンパニーの判定の際には、調査法人に対し、期間を定めて、これらの要件に該当することを明らかにする書類等の提示又は提出を求めることができるとともに、書類等の提示又は提出がない場合には、経済活動基準を満たさない又はいわゆるペーパーカンパニーに該当するものと推定することができることとされているため、調査においては、早期の段階で書類等の提示等を求め、要件を満たすか否かを適切に検討する。

おって、外国子会社合算税制等の適正な執行を確保する観点から、税務調査においては幅広く外国関係会社の把握に努めるとともに、外国子会社合算税制の対象となる外国関係会社を把握した場合には、所得の計算方法のほか、指揮命令系統その他の事業実態の把握に努める。

(4) 国際調査管理課等による調査支援等

調査第一部~四部の統括官等は、事案の規模や内容等を検討し、必要に応じて各部併任国専官等又は国際機動部門(機動担当)へ調査支援を要請する。

調査総括課及び国際調査管理課は、緊密に連携して、調査事案の税務リスクや調査の困難性、調査スキルアンケートに基づく調査担当者のスキルに応じて、支援の実施及び支援方法(同行支援、間接支援(注))を決定するなど弾力的な運用を図る。

なお、各部併任国専官等は、各部門から海外取引調査項目に係る質問及び相談を受け、必要に応じて国際調査管理課(調査サポート担当)の支援を得て、随時、理論的支援を行う。

(注) 調査第二部~四部において、各部の実情に応じて、原則同行せず、調査担当部門の担当者が確認すべきポイントについて、事前に具体的な指導を行い、適宜、調査状況を確認することにより、調査展開に応じたフォローアップなどを行う支援をいう。

(参考) 平成20年7月4日付調一調管第3-10号「実地調査等の支援要請について」(事務運営指針)

3 国内・国際一体調査の実施等

(1) 実施部署

国内・国際一体調査は、原則として国際調査部門等で実施する。

なお、一般調査担当部門等における一般調査の過程で高度な移転価格上の問題のほかにBEPS、租税回避スキーム、クロスボーダー絹織再編における問題を把握した場合、その解明のため、国際調査部門等が一般調査担当部門等と協働で行うこととなった調査も、国内・国際一体調査として取り扱う。

(2) 調査法人の選定及び調査体制の決定

イ 国際調査部門等調査予定法人名簿(案)の回付

国際調査課は、国内・国際一体調査予定候補法人(翌事務年度以降の着手予定法人を含む)を選定し、国際調査管理課と協議の上「国際調査部門等調査予定法人名簿」(案) (別紙2、以下「調査予定法人名簿案」という。)を作成し、3月末を目途に調査総括課へ回付する。

なお、調査予定法人名簿案に登載されている法人に関して、亭前確認の申出(事前相談を含む)状況等について確認を要する事項がある場合には、調査予定法人名簿案を事前確認審査課にも回付し、確認を行う。

ロ 調査総括課による一般調査予定法人の検討

調査総括課は、国際調査課から回付された調査予定法人名簿案に登載された法人に係る翌事務年度及び翌々事務年度の調査着手予定、国際調査部門等で国内・国際一体調査を実施することの可否並びに外国法人調査部門への所管替えの可否を記載し、4 月末を目途に国際調査課に回答する。

ハ 国際調査課における調査法人及び調査体制の決定

国際調査課は、上記口の結果を踏まえて関係各部署との協議を行い、調査予定法人及び調査体制を決定する。

なお、国内・国際一体調査予定候補法人について、一般調査担当部門等においても調査を実施する予定である場合には、国際調査部門等と一般調査担当部門等が協働で調査(協働調査)を行うことも視野に入れた協議を行う。

二 国際調査課による国際調査部門等調査予定法人名簿の交付等

国際調査課は、上記ハの結果を踏まえて「国際調査部門等調査予定法人名簿」(別紙2) (以下、「調査予定法人名簿」という。)を作成し、翌事務年度当初に国際調査管理課及び調査総括課を経由して一般調査担当部門等へ交付するとともに、調査管理課、広域情報管理課及び事前確認審査課にも回付する。

なお、国際調査課は令和6事務年度国内・国際一体調査予定法人について、令和6年8月9日までに国際調査管理課を経由して庁調査課(国際監理係)へ報告することに留意する。

ホ 調査予定法人の追加・解除

国際調査課は、国内・国際一体調査を行う法人の追加・解除がある場合には、事務年度当初に交付した調査予定法人名簿に追加等の記載を行い、調査総括課を経由して一般調査担当部門等へ交付するとともに、調査管理課、広域情報管理課及び事前確認審査課にも回付する。

なお、国内・国際一体調査を行う法人の追加を行った場合、国際調査課は速やかに国際調査管理課を経由して庁調査課(国際監理係)へ報告を行うことに留意する。

へ国 際調査部門等調査予定法人に係る省略事務

国際調査課は、上記二の調査予定法人名簿に記載された法人のうち、実地調査を行わない等の理由により省略対象とする法人がある場合には、上記ホのとおり12月末までに調査総括課を経由して一般調査担当部門等へ連絡する。一般調査担当部門等は、当該連絡を受けた後、一般調査担当部門等でも実地調査を行わない法人について省略事務を行う。

調査予定法人名簿に記載された法人について、1月以後に国際調査部門等が実地調査を行わないこととした法人の省略事務については、国際調査部門等が申告書の審理を行った上で、国際調査課及び調査総括課を経由して一般調査担当部門等へ引き継ぐこととする。

ト 国際調査部門等調査予定法人に係る諸申請及び質疑について

上記二の調査予定法人名簿に記載された法人に係る諸申請及び質疑については、一般調査担当部門等が対応する。当該法人に対する実地調査中に当該法人から諸申請及び質疑が提出された場合の対応については、調査総括課と国際調査管理課(国際調査管理係)又は国際調査課(管理企画担当)が内容に応じて対応を協議する。

(3) 国内・国際一体調査の着手に係る連絡等

イ 調査着手の連絡

国際調査部門等は、着手日が確定次第速やかに「国際調査部門等調査着手等連絡せん」(別紙3、以下「着手等連絡せん」という。)を作成の上、国際調査課(管理企画担当)及び調査総括課を経由して、調査法人を所掌する一般調査担当部門等へ回付する。また、国際調査課(管理企画担当)は、回付日現在の情報に更新した調査予定法人名簿を着手等連絡せんとともに調査総括課へ回付する。

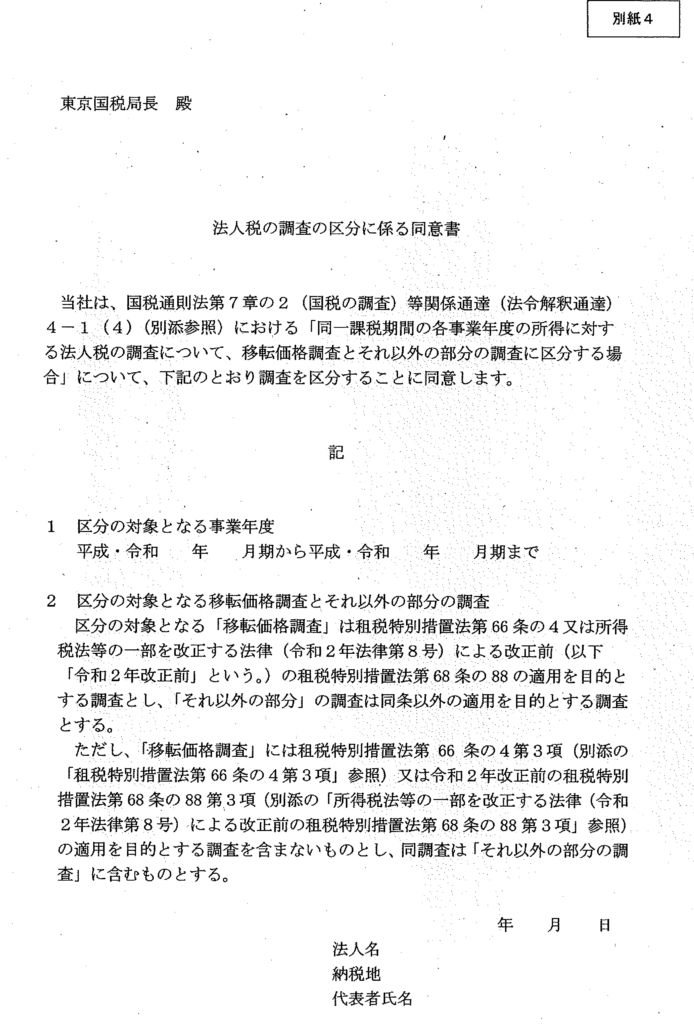

なお、調査法人が調査の区分に同意し、「法人税の調査の区分に係る同意書」(別紙4、以下「同意書」という。)の提出を行った場合には、国際調査部門等はその写しを「着手等連絡せん」に添付し、原本を税歴簿に編てつする。

口 調査の区分の同意確認

国内暴国際一体調査の実施に当たっては、原則として調査を区分しないこととするが、移転価格税制上の問題の解明に相当の期間(1年超)が見込まれる場合など、調査の区分について検討する必要があると認められる場合には、調査課事務提要及び令和6年7月2日付国税庁調査課事務連絡噌]

際課税分野における体制再編後の事務手続等について」3に定めるところにより、調査予定法人に対して、事前通知に先立ち、調査の区分の取扱いについて説明を行い、調査の区分の同意確認を行う。調査法人が、調査の区分に同意する場合は、同意書を用いる。

なお、例外的に調査を区分して実施する必要がある場合には、移転価格調査の終了後に移転価格以外の調査を引き続き行うことを前提に協議を行うが、移転価格調査以外の調査を引き続き行う必要性については、個別の事案の状況に応じて判断する。

おって、調査法人が複数の通算法人である場合には、調査の区分の同意の確認は、調査の対象となる各通算法人に対して実施する。

ハ 調査中の連絡

国際調査部門等は、以下の事由が生じた場合には、速やかに「着手等連絡せん」にその旨を記載の上、国際調査課(管理企画担当)及び調査総括課を経由して、調査法人を所掌する一般調査担当部門等へ回付する。

(イ)調査対象事業年度を追加する場合

(口)翌事務年度に繰り越して引き続き調査を実施する場合

ニ 通算(連結)親法人を所掌する一般調査担当部門等への連絡

調査法人が通算(連結)子法人である場合には、通算(連結)親法人を所掌する一般調査担当部門等にも、上記イからハの手続に準じて連絡する。

(4) 国内・国際一体調査の終了に係る連絡等

イ KSKシステムヘの決議入力に係る連絡等

国際調査部門等は、KSKシステムを使用して決議書作成等の事務を行うにあたり、国際調査課(管理企画担当)を経由して調査管理課(企画係)に「指定調査担当部門変更一括入力」による決議入力利用権限付与を依頼するとともに、調査法人を所掌する一般調査担当部門等に対して決議書作成等の事務を開始する旨を連絡する。

口 調査終了の連絡

国際調査部門等は、調査の終了(調査法人への調査結果の説明)後、調査を終了する旨を「着手等連絡せん」に記載の上、国際調査課(管理企画担当)及び調査総括課を経由して調査法人を所掌する一般調査担当部門等へ回付する。

ハ 審理事務及び決議書決裁

(イ) 審理事務

調査審理課は、平成13年7月27日付調ー第302号「実地調査事案等の調査審理課における審理について」(事務運営指針)に従い審理を行う。なお、決議書について調査審理課長の決裁を要しない場合は、国際調査管理課(調査サポート担当)又は国際調査課(審理担当)が審理を行う。

(ロ))決議書決裁

国内・国際一体調査事案に係る決議書決裁は、調査第一部長等及び調査法人を所掌する部長等の決裁を受けることに留意する。

4 移転価格調査の実施について

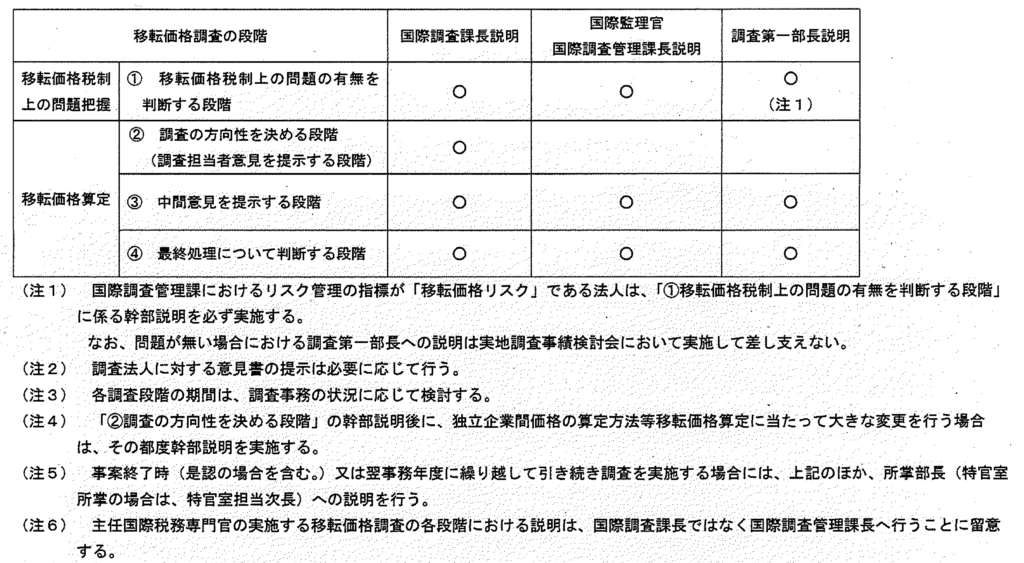

(1) 各調査段階における説明等

イ 幹部説明

国際調査部門等は、次表のとおり移転価格調査の各調査段階において、幹部説明を実施しその後の調査方針について了解を得ることとする。

ロ説明資料

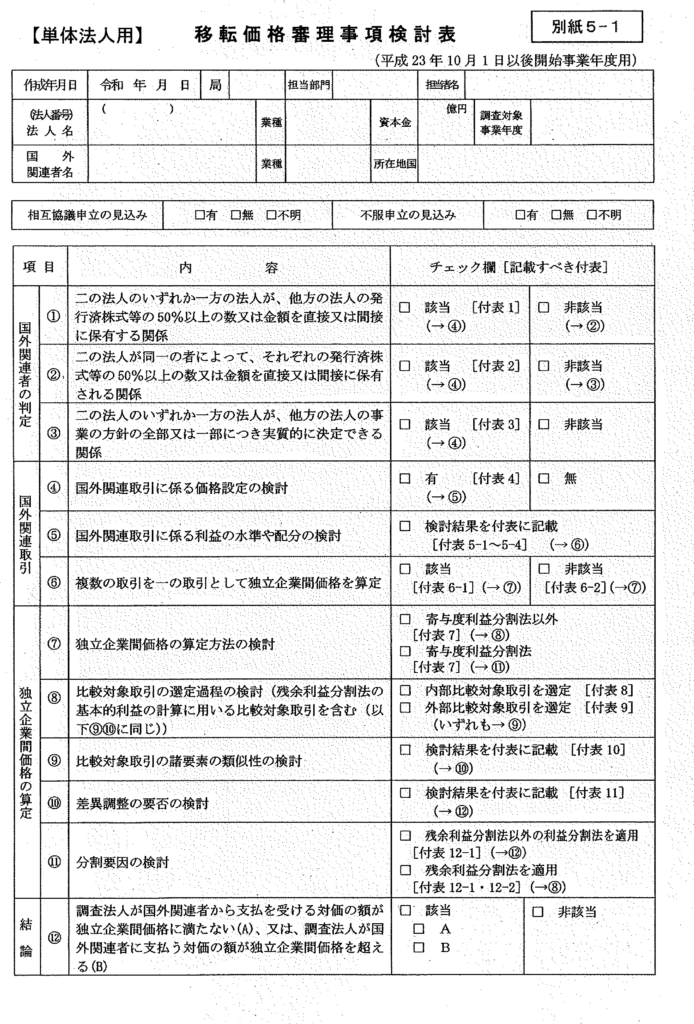

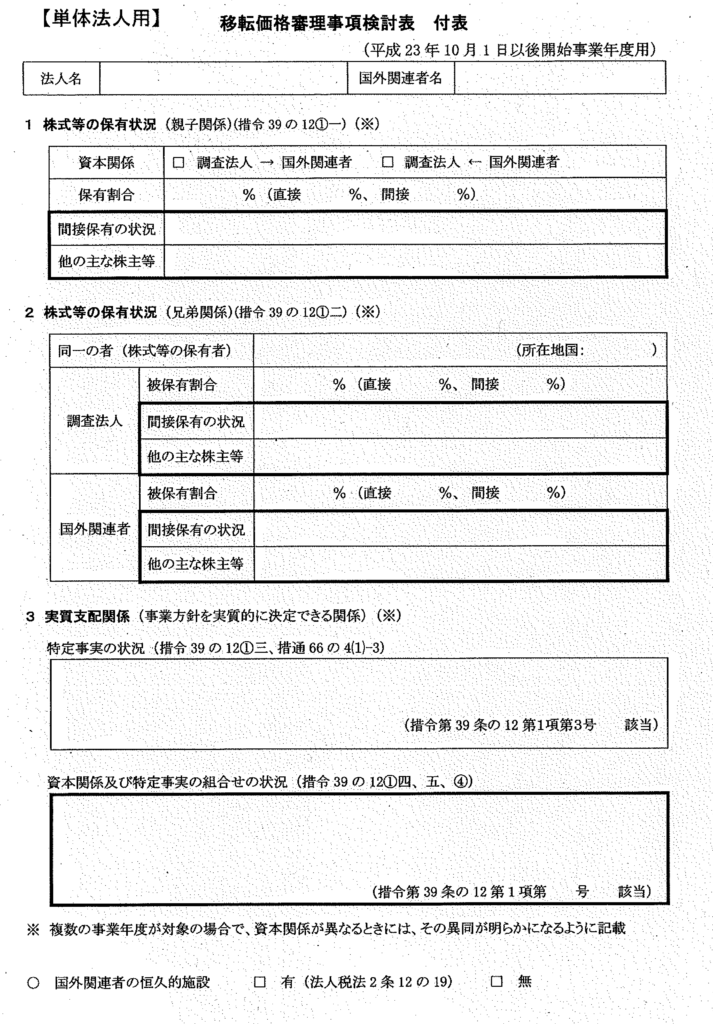

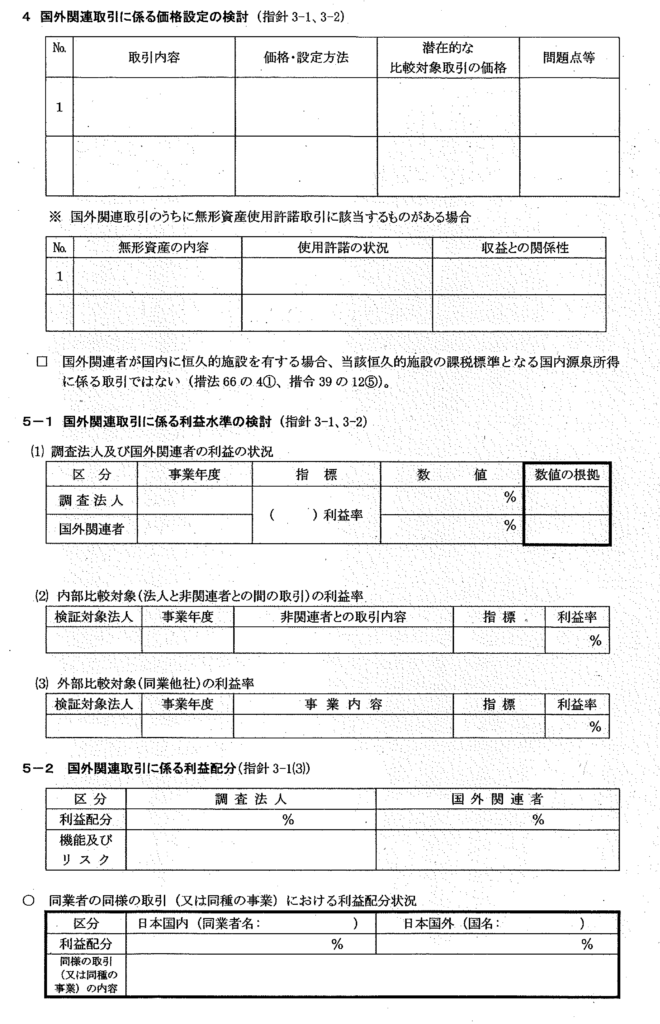

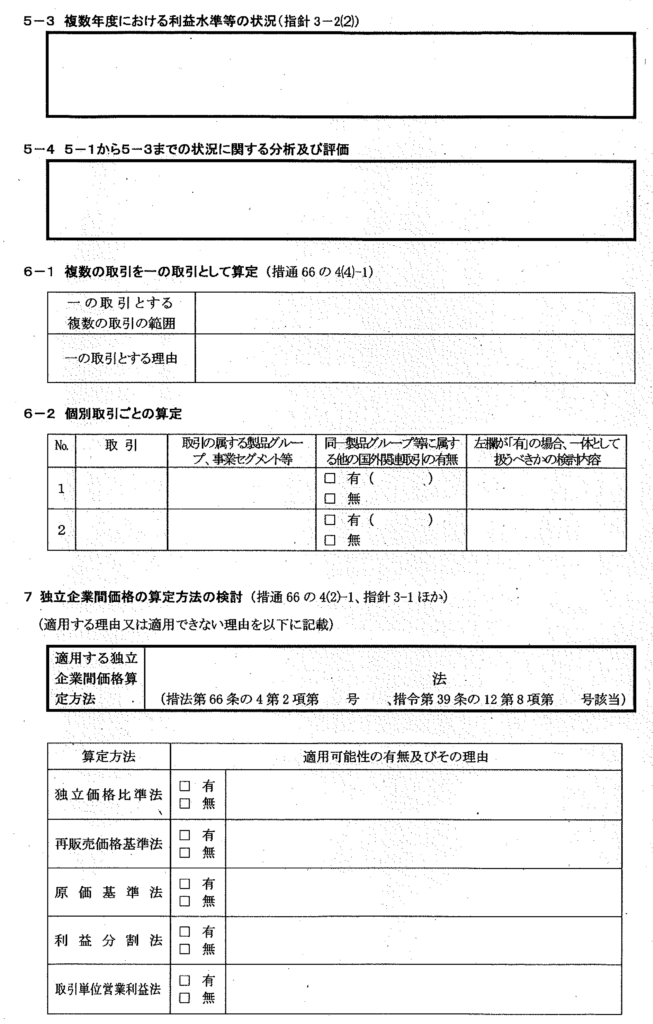

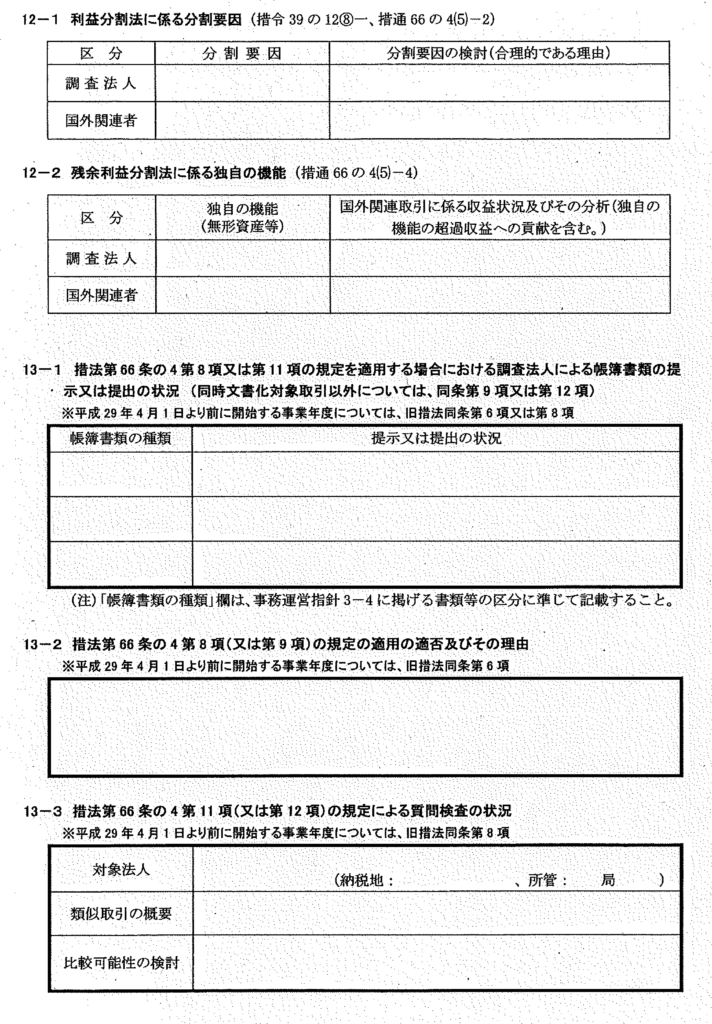

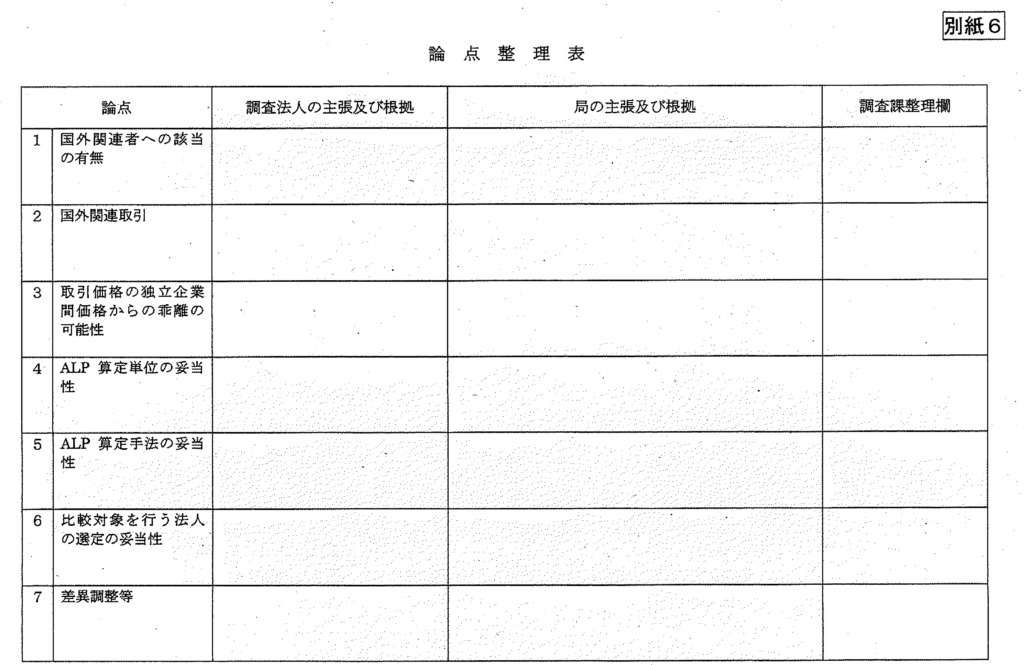

国際調査部門等は、各調査段階における検討に当たり、事案説明資料等(事案説明資料、「移転価格審理事項検討表」(別紙5-1及び5-2)及び「論点整理表」(別紙6) を作成する。

なお、上記(1)イ①の「移転価格税制上の問題の有無を判断する段階」では移転価格審理事項検討表及び論点整理表の作成は要しない。

おって、国際調査部門等の統括官等が修正申告書の提出が見込まれると判断した場合には、以降の論点整理表の作成•更新は省略しても差し支えない。

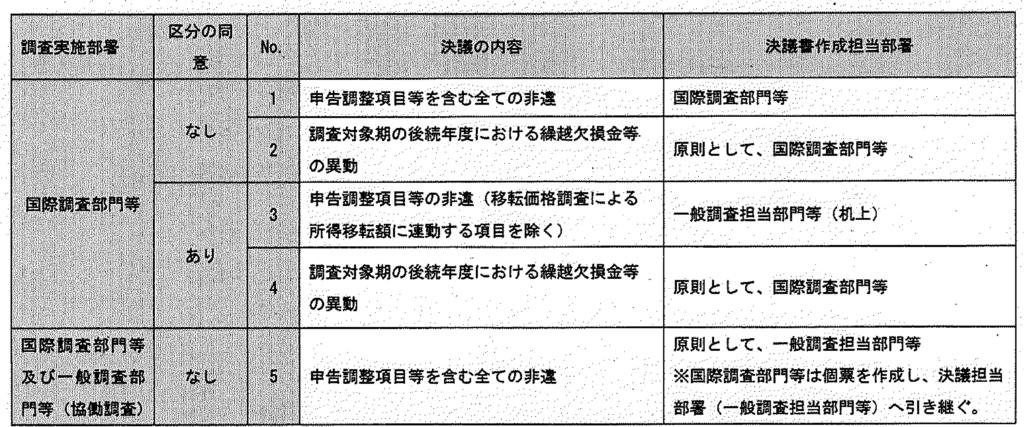

(2) 決議書の作成

決議書の作成担当部署については、原則として次表のとおりとする。

なお、次表のNo.2からNo.4の決議の内容に係る処理が必要となる場合には、国際調査部門等は、速やかに国際調査管理課(国際調査管理係)又は国際調査課(管理企画担当)、調査総括課を経由して一般調査担当部門等に連絡する。

次表に該当しない処理が必要となった場合には、国際調査管理課(国際調査管理係)又は国際調査課(管理企画担当)と調査総括課で速やかに対応を協議する。

(3) 重点管理事案の指定

国際調査管理課は、移転価格調査事案のうち、例えば、調査段階別に設定した指令期間又は指令日数から進捗が遅れている事案、指令期間又は指令日数を延長した事案、複雑困難な事案等を重点管理事案として指定することの要否について、調査第一部長に判断を仰ぐこととする。

(4) 国税庁管理対象候補事案に該当する場合の手続

(イ)庁調査課への連絡

国際調査部門等は、調査の過程において、国税庁管理対象候補事案に該当することが判明した場合には、速やかに国際調査管理課(国際調査管理係)を経由して、事案説明資料等を庁調査課に送付して連絡する。

(C) 意見書等の提示

国際調査部門等は、庁調査課の指導・助言を踏まえて意見書等を作成し、中間意見書又は最終的な処理案を調査法人に提示する場合には、庁調査課

の了承を得ることを前提とすることに留意する。

(5) 調査審理課及び国際調査課との協議

国際調査部門等は、各調査段階(準備調査を除く。)における事案説明資料等の作成に当たっては、事前に調査審理課及び国際調査管理課(調査サポート)又は国際調査課(審理担当)と協議を行う。

なお、上記(1)イ①の「移転価格税制上の問題の有無を判断する段階」において、課税の適否や事実認定の適否等に疑義がない場合は調査審理課との協議を要しない(事案説明資料等の配付は行う。)。

また、協議は適宜の方法により行うが、上記(1)イ②の「調査の方向性を決める段階(調査担当者意見を提示する段階)」のうち、調査法人に対して移転価格税制上の具体的な問題を初めて指摘する段階においては、その後の調査展開が大きく変化しうることから、国際調査部門等と調査審理課及び国際調査管理課(調査サポート)又は国際調査課(審理担当)が協議する機会を設けるなど、より深度ある検討を行うこととする。

おって、協議に当たって国際調査管理課(調査サポート担当)又は国際調査課(審理担当)は主に課税理論構築の観点から国際調査部門等に助言を行うものとする。

(6) 推定規定又は同業者に対する質問検査規定の適用

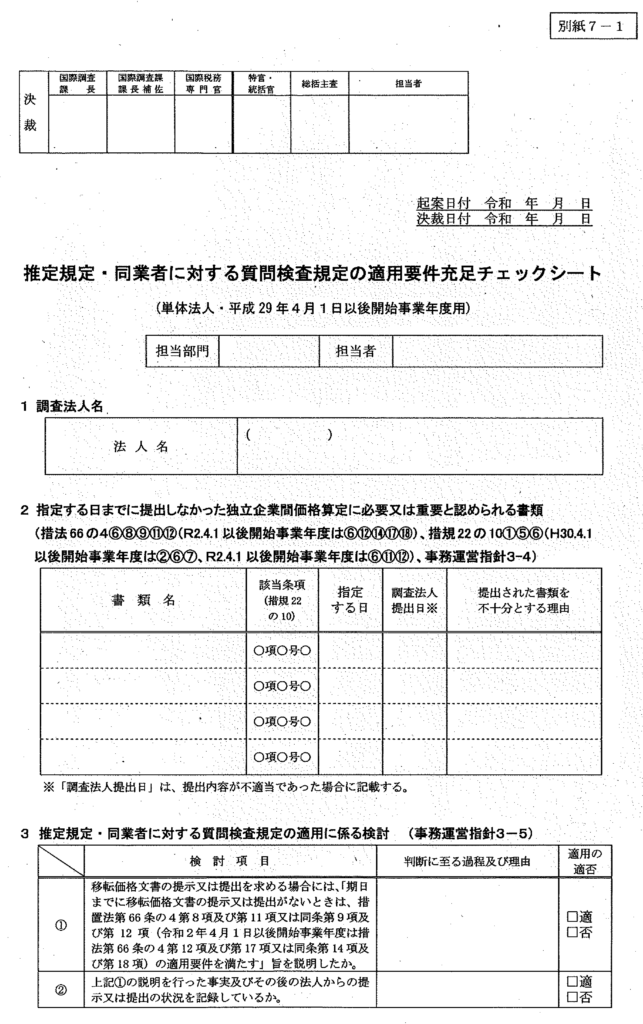

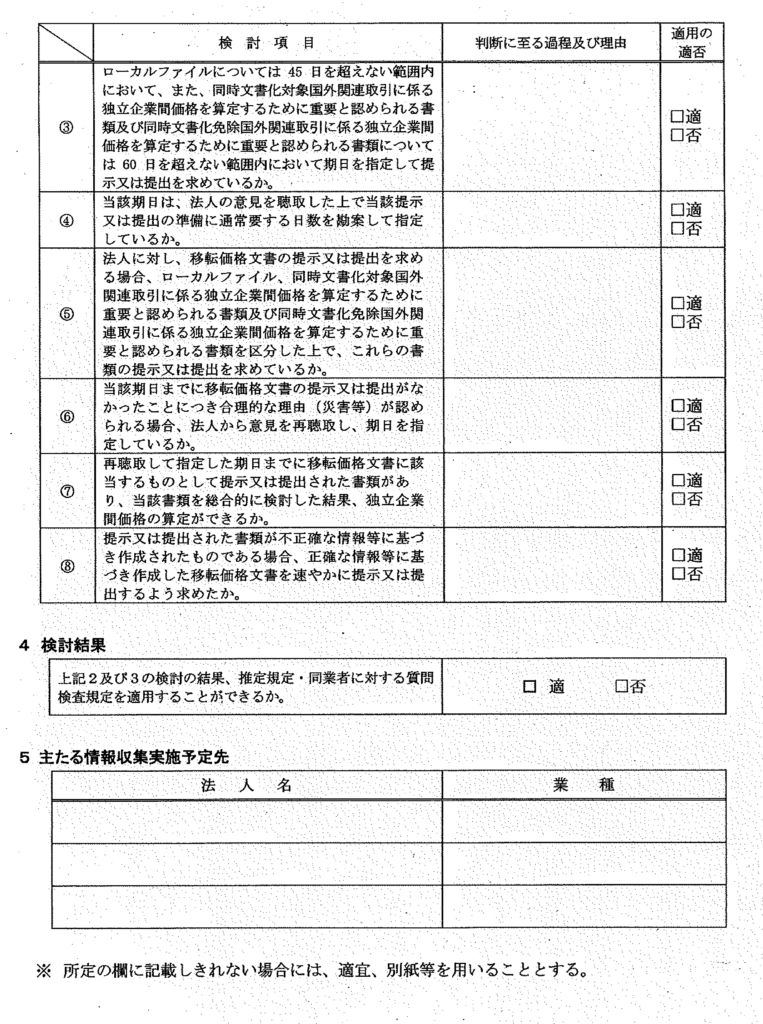

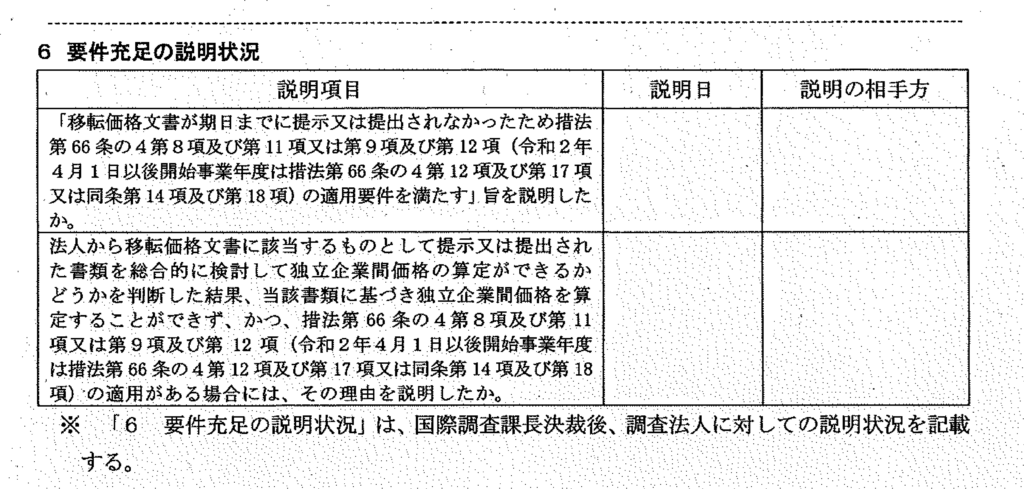

国際調査部門等が、推定規定又は同業者に対する質問検査規定を適用する場合には、「推定規定・同業者に対する質問検査規定の適用要件充足チェックシート」(別紙7-1~7-4)を作成し、国際調査管理課長又は国際調査課長に対して説明を行い、決裁を了した上で納税者に対し、同規定を適用する旨を説明する(平成13年6月1日付査調7-1ほか3課共同「移転価格事務運営要領の制定について」3-5参照)。

なお、国際調査部門等は、当該チェックシートの写しを作成し、国際調査管理課(調査サポート担当)又は国際調査課(審理担当)に提出するとともに、原本は税歴簿に編てつする。

(7) 調査審理課の関与

調査審理課は、原則として上記(1)イ(①の「移転価格税制上の問題の有無を判断する段階」を除く)の幹部説明に同席する。また、上記(5)の協議、調査法人に提示する意見書案等の作成、納税者の反論等に係る検討、推定規定又は同業者に対する質問検査規定の適用に当たっては、事案説明資料等及び証拠資料に基づき、論点に関する事実認定の適否等を検討し、国際調査部門等に対して審理面からの助言等を行う。

なお、争訟が見込まれる場合、調査審理課は、国際調査管理課又は国際調査課との間で情報交換・意見交換等を行い、`必要な証拠の収集、的確な事実認定、法令の解釈・適用及び課税理論の構築等の面から、事実関係の整理(証拠資料の整理を含む。)、部門の事実認定に対する客観的な評価、適用法令の解釈・当てはめ及び関連する裁判例の分析に関する支援を行うとともに、国際調査管理課又は国際調査課と課税第一部訟務官室への支援要請の要否を検討する(調査課事務提要第5章10節2(4)「移転価格調査に係る争訟見込み事案(金利・役務提供事案を除く)への対応」参照)。

(8) 調査対象事業年度以降の省略事務について

国内・国際一体調査の調査中に調査対象事業年度以降の事業年度(以下「後続年度」という。)の申告書が提出されたが後続年度を調査対象期間に追加しない場合の後続年度に係る省略事務については、原則、国際調査部門等が後続年度の申告書審理を行った上で申告書等を国際調査管理課(国際調査管理係)又は国際調査課(管理企画担当)を経由して調査総括課に回付する。

なお、通算法人の省略事務については必要に応じ国際調査管理課(国際調査管理係)又は国際調査課(管理企画担当)は調査総括課と協議を行うこととする。

(9) 移転価格に係る情報収集

国際調査部門等は、移転価格に係る情報収集のために、調査部所管法人に対して臨場又は書面照会を実施する場合(租税特別措置法66条の4第17項等に基づく同業者調査を含む。)には、速やかに「着手等連絡せん」を作成の上、国際調査課(管理企画担当)及び調査総括課を経由して法人を所掌する一般調査担当部門等へ回付する。

5 一般調査担当部門等において移転価格上の問題を把握した場合の連絡等

(1) 一般調査担当部門等(外国法人調査部門等を除く。)による各部併任国専官等への連絡等

一般調査担当部門等が一般同時調査において、移転価格税制上の問題(金利・簡易な役務提供事案を含む。以下同じ。)を把握した場合は、速やかに各部併任国専官等に事実関係の説明を行い、各部併任国専官等は当該問題について検討を行う。

(2) 各部併任専門官等による国際調査管理課への連絡

各部併任国専官等は、移転価格税制上の問題についての検討の結果、課税処理を検討する必要がある場合には、速やかに国際調査管理課(調査サポート担当)へ連絡する(簡易な役務提供事案のうち課税処理に疑義がないものを除く。)。

なお、金利・簡易な役務提供事案以外の移転価格調査事案については、国際調査管理課上席国際税務専門官(調査支援管理担当)にも連絡を行う。

おって、金利事案において、金融データベースを利用して、金利や保証料の算定を検討する場合や信用格付け等を算定する場合には、令和6年7月1日付国税庁調査課事務連絡「金融データベース等を用いて独立企業間価格の検討を行う際の留意点について」に定められた各種検討表の作成が必要となることに留意する。

(3) 移転価格税制上の問題の検討

国際調査管理課(調査サポート担当)は、上記(2)により連絡を受けた場合には、移転価格税制上の問題の有無について改めて検討を行った上で、速やかに検討結果について各部併任国専官等を経由して一般調査担当部門等に回答する。

なお、一般調査担当部門等が移転価格調査を継続する場合には、国際調査管理課(調査サポート担当)は調査展開や処理の方向性等も併せて指導する。

(4) 調査体制等の検討

イ 各部併任国専官等による支援

上記(3)の検討の結果、金利・筋易な役務提供事案以外の移転価格調査事案として継続する必要がある場合には、国際調査管理課上席国際税務専門官(調査支援管理担当)は各部併任国専官等による支援体制等について協議を行い、支援を実施する。

ロ国内・国際一体調査事案への振替

上記(3)の検討の結果、国税庁管理対象候補事案に該当することが見込まれるなど、高度な移転価格リスクが潜在すると想定され、国内・国際一体調査事案への振替えが必要と認められる場合には、国際調査管理課は、速やかに国際調査部門等による調査実施等について国際調査課、調査総括課及び一般調査担当部門等と協議の上、適切な調査体制を整備する。

なお、上記協議の結果、当該事案を国内・国際一体調査事案に振り替えることとなった場合には、国際調査課は調査予定法人名簿(別紙2)に当該事案を追加した上で、速やかに調査管理課、広域情報管理課、事前確認審査課及び調査総括課を経由して一般調査担当部門等へ交付する。

(5) 一般調査担当部門等による移転価格調査の手順

一般調査担当部門等が移転価格調査を継続して行う場合は、原則として、国際調査部門等が実施する調査手順にはよらないこととするが、一般調査担当部門等は、事案説明資料等を作成して、国際調査管理課(調査サポート担当)及び調査審理課と協議を行う。

また、協議に当たって、国際調査管理課(調査サポート担当)は、主に課税理論構築の観点から一般調査担当部門等に助言を行うものとする。

なお、一般調査担当部門等の統括官等が修正申告書の提出が見込まれると判断した場合には、以降の論点整理表の作成•更新は省略しても差し支えない。

おって、国税庁管理対象候補事案に該当する見込みとなった場合には、国際調査部門等が実施する調査手順等に準ずるものとする。

6 移転価格課税事案の報告

国際調査部門等以外の部署が移転価格課税を行った場合には、以下の(1)、(2)のとおり提出する。

(1) 金利・簡易な役務提供事案

(2) 移転価格課税を行った調査事案(上記(1)以外)

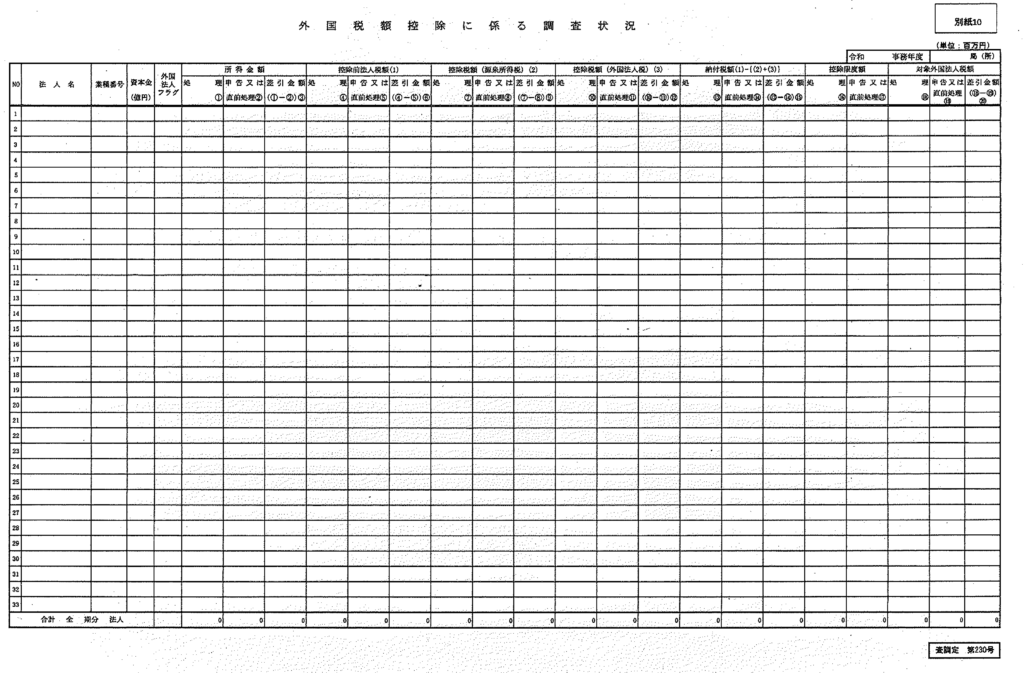

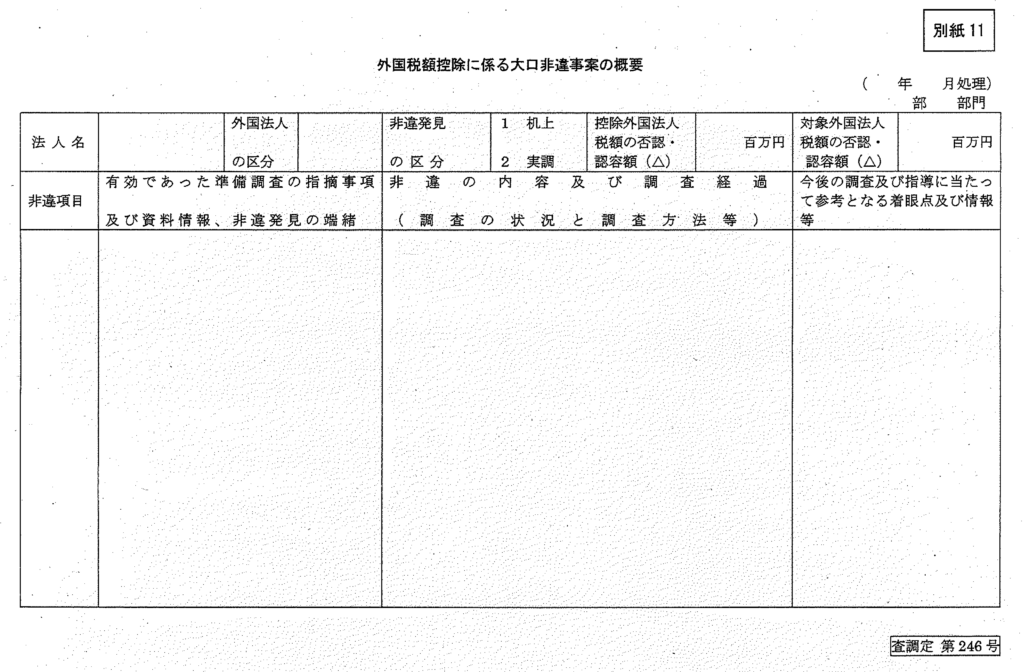

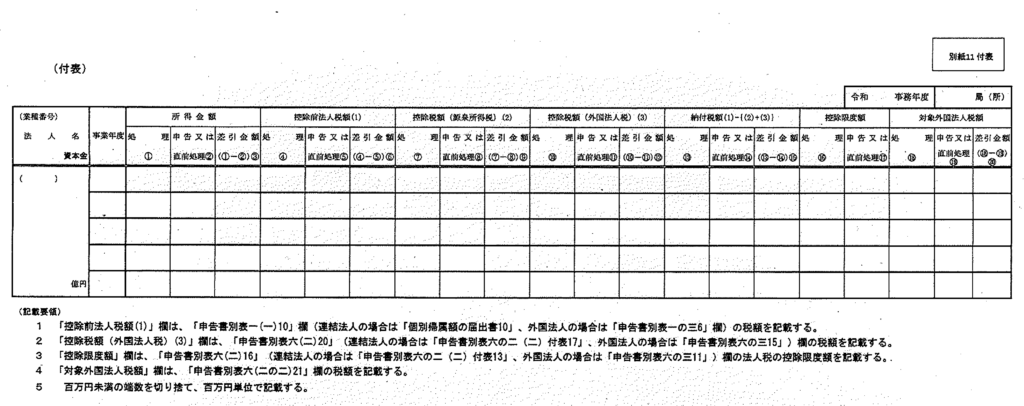

7 外国税額控除に係る報告

(1) 外国税額控除の係る処理状況の報告

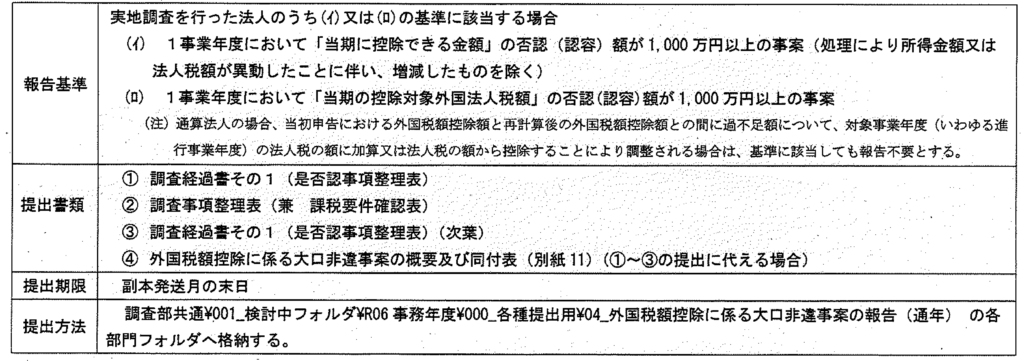

(2) 大口非違事案の報告

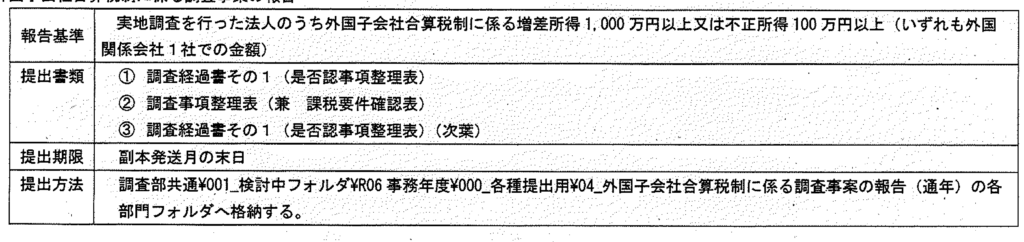

8 外国子会社合算税制に係る調査事案の報告

9 外国公務員に対する贈賄事件の報告

国際商取引における外国公務員に対する贈賄の防止に関する条約(OECD外国公務員贈賄防止条約)の適切な執行に資するため、調査担当部門は、外国公務員に対する贈賄又は贈賄が疑われる事案(実地調査に限らず申告審理等で把握した事案も含む。)については、処理のいかんにかかわらず、調査課事務提要第5章第6節7(2)口に定める資料を作成の上、速やかに、国際調査課又は調査総括課を経由して国際調査管理課に提出する。

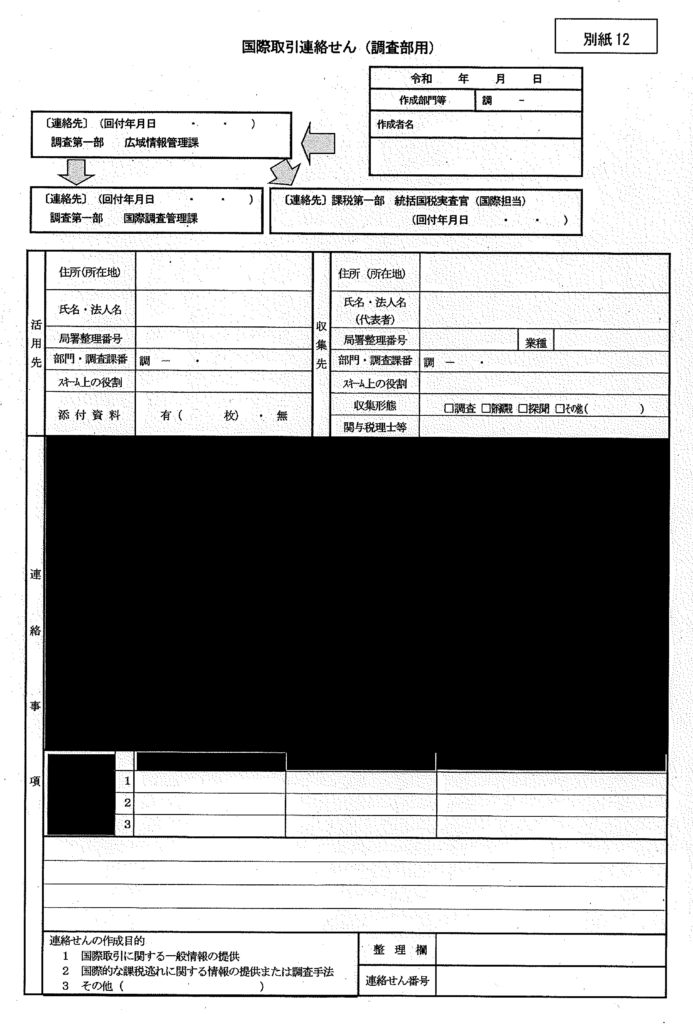

10 「国際取引連絡せん」の作成について

(1) 作成要領

イ作成対象取引等

統括官等は、実地調査等において、次に掲げる取引等を把握した場合には、国際取引連絡せん(別紙12、以下「運絡せん」という。)を作成する。

【不開示】

口作成を要しない情報等

作成対象取引等のうち、例えば次に掲げる情報等については、活用効果の観点から連絡せんの作成を要しないこととする。

【不開示】

ハ作成に当たり留意すべき事項等

統括官等は、連絡せんの活用効果を高めるため、連絡せんの作成に当たっては次の事項に留意する。

【不開示】

二作成部数等

統括官等は、連絡せんを4部(正本1部・写し3部)作成するとともに、連絡せんの作成事績及び内容を記載した「資料の収集事績表(兼入力表)」を作成する。

(2) 処理要領(別添「フロー図」参照)

イ 作成部門の事務

統括官等は、上記10(1)二により作成した連絡せん(正本1部・写し3部)のうち、写し3部及び「資料の収集事績表(兼入力表)」の写しを広域情報管理課(資料情報係)へ提出し、正本を税歴簿に編てつする。

ロ 広域情報管理課の事務

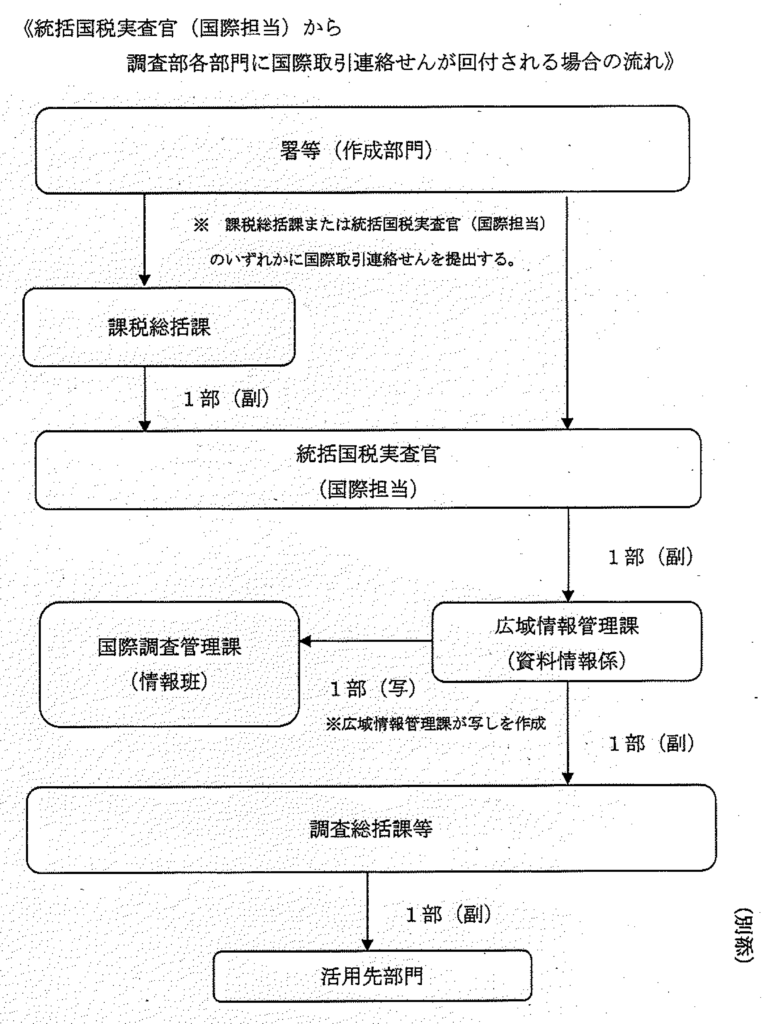

広域情報管理課(資料情報係)は、統括官等から提出を受けた連絡せん(写し3部)を速やかに国際調査管理課(情報班)、統括国税実査官(国際担当)に回付するとともに、調査総括課等を経由して活用先部門に交付する。

統括国税実査官(国際担当)から課税部等で作成された連絡せんの交付を受けた場合には、速やかに関係各課、所掌部門等に回付するとともに、その写しを速やかに国際調査管理課(情報班)に回付する。

また、広域情報管理課(資料情報係)は、活用先部門から「資料情報活用亭績回報書」の提出を受けた場合には、その写しを速やかに国際調査管理課(情報班)に回付する。

なお、広域情報管理課(資料情報係)は、統括国税実査官(国際担当)との情報交換や連携協議の窓口として緊密な連絡・協調体制の構築に努める。

(3) 回報要領

イ 回報基準

連絡せんを端緒とした調査事績等が、次に掲げる基準のいずれかに該当する場合には、資料調査システムにより「資料情報活用事績回報書」(以下「回報書」という。)を登録し出力する。

(イ)法人税増差所得金額300万円以上

(口)消費税増差本税額30万円以上

(ハ)波及効果事績(資料源開発、連携調査、調査手法の開発等に特に有効であったもの。)

ロ 作成部数等

資料調査システムから出力した回報書は、活用した連絡せんに重ねて税歴簿に編てつする。

なお、活用した資料の写しを添付した回報書の写しを3部作成し、広域情報管理課(資料情報係)へ提出する。

11 源泉所得税調査において活用可能な情報の収集・提供

国際調査部門等及び一般調査担当部門等は、法人課税課又は税務署が実施する源泉所得税調査と同時期に海外取引調査を実施する際、法人税・消費税調査の観点から調査法人に徴求する資料情報で、「源泉所得税調査において有用な資料情報」(別紙13)に記載の資料情報、【不開示】など、源泉所得税調査において活用可能な資料情報を収集した場合には、速やかに法人課税課又は税務署に提供する。

《調査部各部門で作成した国際取引連絡せんの回付の流れ》

《統括国税実査官(国際担当)から調査部各部門に国際取引連絡せんが回付される場合の流れ》

海外取引検討表

国際調査部門等調査着手等連絡せん

法人税の調査の区分に係る同意書

当社は、国税通則法第7章の2 (国税の調査)等関係通達(法令解釈通達)4-1 (4) (別添参照)における「同一課税期間の各事業年度の所得に対する法人税の調査について、移転価格調査とそれ以外の部分の調査に区分する場合」について、下記のとおり調査を区分することに同意します。

記

1 区分の対象となる事業年度

平成・令和 年 月期から平成・令和 年 月期まで

2 区分の対象となる移転価格調査とそれ以外の部分の調査

区分の対象となる「移転価格調査」は租税特別措置法第66条の4又は所得税法等の一部を改正する法律(令和2年法律第8号)による改正前(以下「令和2年改正前」という。)の租税特別措置法第68条の88の適用を目的とする調査とし、「それ以外の部分」の調査は同条以外の適用を目的とする調査とする。

ただし、「移転価格調査」には租税特別措置法第66条の4第3項(別添の「租税特別措置法第66条の4第3項」参照)又は令和2年改正前の租税特別措置法第68条の88第3項(別添の「所得税法等の一部を改正する法律(令和2年法律第8号)による改正前の租税特別措置法第68条の88第3項」参照)の適用を目的とする調査を含まないものとし、同調査は「それ以外の部分の調査」に含むものとする。

【単体法人用】移転価格審理事項検討表

論点整理表

推定規定・同業者に対する質問検査規定の適用要件充足チェックシート

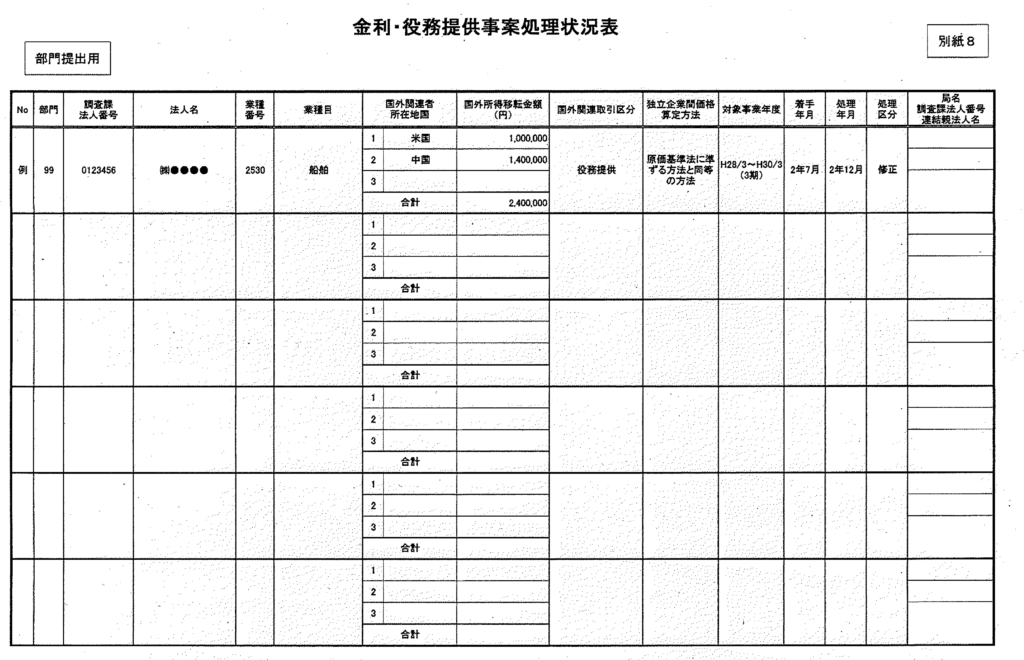

金利・役務提供事案処理状況表

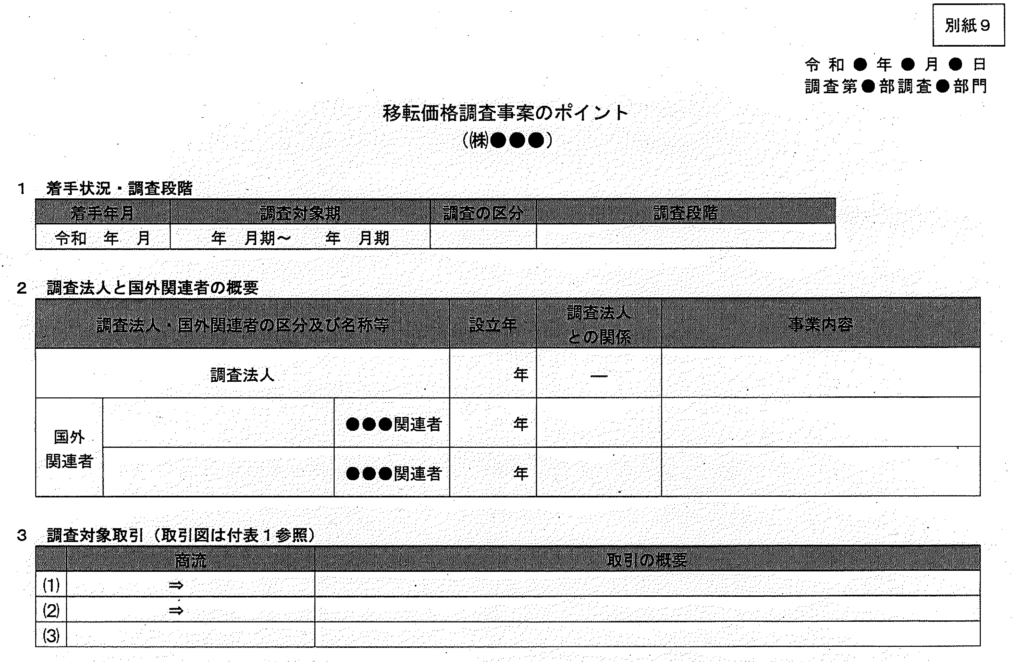

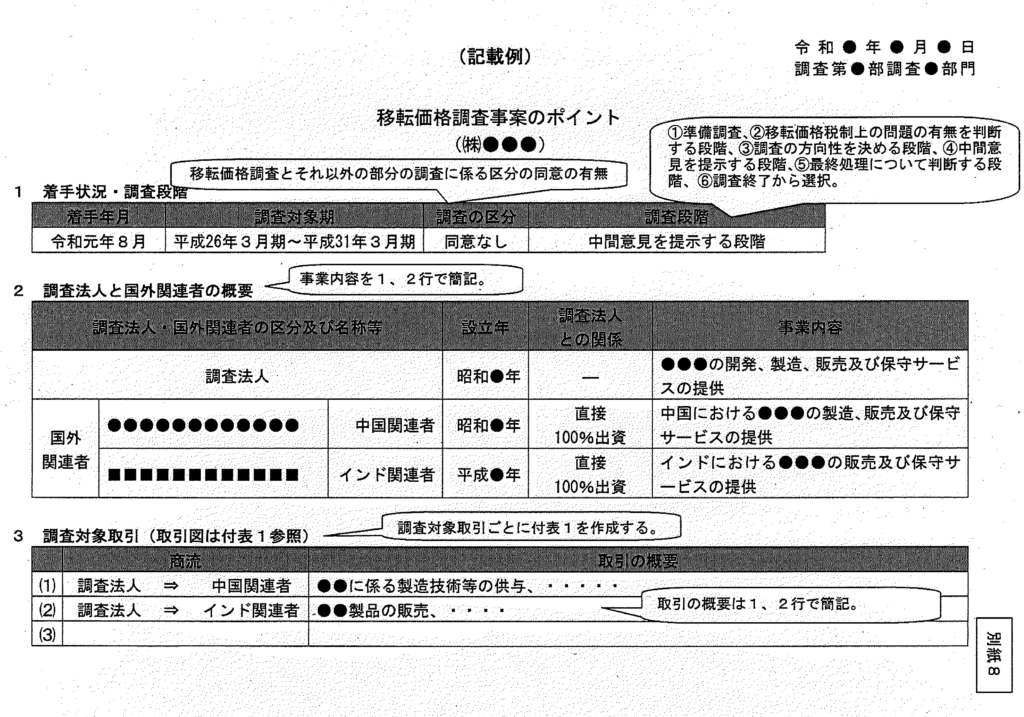

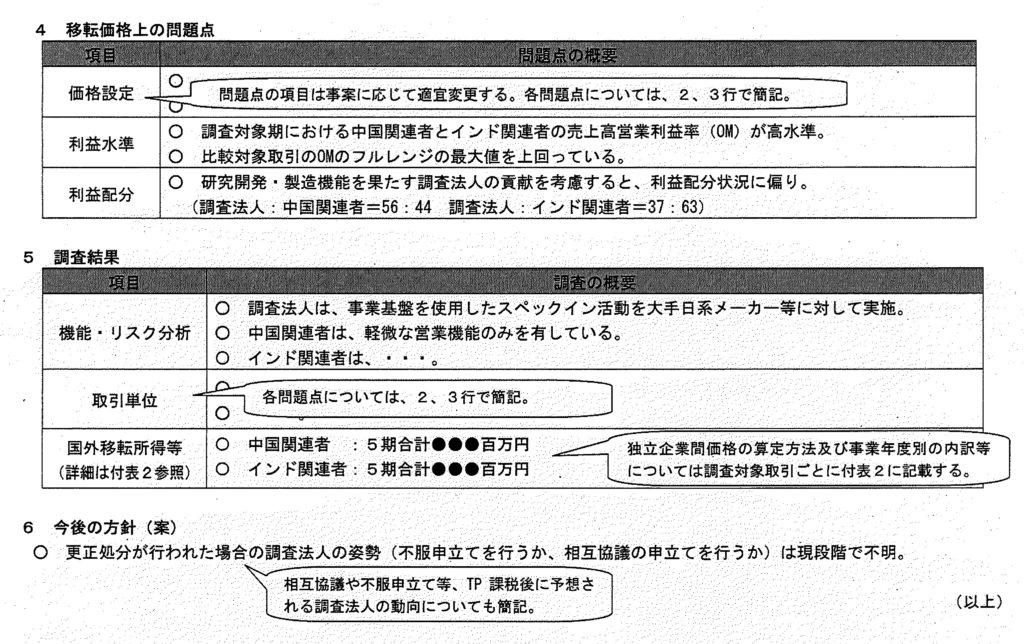

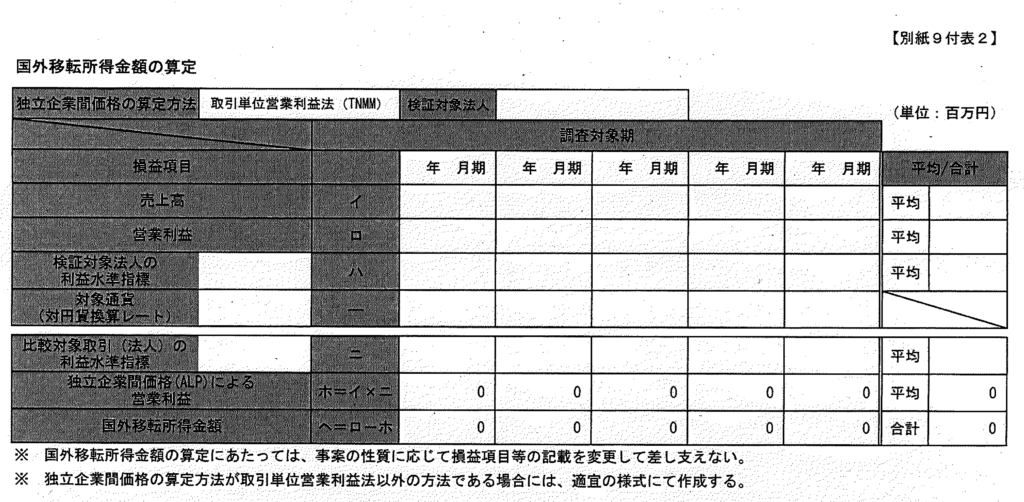

移転価格調査事案のポイント((株)●●●)

外国税額控除に係る調査状況

外国税額控除に係る大口非違事案の概要

国際取引連絡せん(調査部用)

源泉所得税調査において有用な資料情報(調査参考資料)