本記事の紹介

令和6年度の国税庁長官引継資料が公開され、国税庁の最新の施策や税務行政の方針が明らかになりました。本記事では、資料の重要なポイント、特に 税務DX(デジタル・トランスフォーメーション)、税制改正の動向、税理士業務の適正化、国際税務対応 など、実務に役立つ情報を整理します。

本資料には、税理士試験の改正、e-Tax・キャッシュレス納付の推進、税務調査のデジタル化、法人税・消費税の最新運用方針、国際課税・相互協議の最新状況 など、多岐にわたる情報が含まれています。特に、次世代税務システム「KSK2」の導入、マイナンバーカードを活用した税務手続の簡素化 など、納税者・税理士にとって重要な変更点を詳しく解説します。

▼この記事でわかること

✅ 税務DXの動向(KSK2の導入、e-Taxの拡充)

✅ 税理士業務等の適正化施策(税理士試験の改正、業務透明化)

✅ 税務調査のデジタル化(AI・ビッグデータの活用)

✅ 国際税務の動向(OECDのBEPS対策、相互協議の進展)

✅ 電子納税・キャッシュレス対応の強化(マイナンバーカード活用)

令和6年事務年度開始時に作成等された国税庁長官引継資料のご紹介です。

目次

P23 国税庁の組織理念

使命:納税者の自発的な納税義務の履行を適正かつ円滑に実現する。

任務:

● 内国税の適正かつ公平な賦課及び徴収の実現

● 酒類業の健全な発達

● 税理士業務の適正な連営の確保

組織として目指す姿:信頼で 国の財政 支える組繊

● 経済社会の変化に柔軟に対応し、納税者の利便性を向上させ、絶えず進化し続ける組織。

● 課税・徴収を効率化・高度化し、幅広い関係者と連携しながら、厳正かつ的確に調査・滞納処分を行う組織。

● 職員一人一人の多様性を尊重し、明る<風通しが良く、チームワークで高いパフォーマンスを発揮する組織。

行動規範:使命感を鹿に挑戦する税のプロフェッショナル

● 職務上知り得た秘密を守り、綱紀を保持します。不正を断固として許さず、公正かつ誠実に職務を遂行します。

● 参加意識とチャレンジ精神をもって、常に業務を見直し、事務を効率化・高度化します。

● 専門的な知識や技術の習得に努め、自らの能力を最大限に発揮します。

P24 国税審議会の概要

1 概要

平成13年1月6日の中央省庁等改革に伴い、それまで国税庁に設置されていた国税審査会、税理士審査会及び中央酒類審議会の三つの審議会が統合され国税審議会が発足した(財務省設置法第21条第1項) 。

国税審議会は、20人以内の委員で組織することとされており、その分科会として、国税審査分科会、税理士分科会及び酒類分科会の三つの分科会が置かれている(国税審議会令第2条、第6条)。

2 所掌事務

(1) 国税不服審判所長が、①国税庁長官通達と異なる法令解釈による裁決、又は②重要な先例となる裁決をするときに、あらかじめ審判所長の意見を長官に通知し、長官がその意見を相当と認めない場合における審議(国税通則法第99条)

(2) 税理士試験の受験資格の認定、試験科目の一部免除の認定、税務職員等に係る研修の指定及び税理士試験の執行(税理士法第5条、7条、8条、12条)

(3) 税理士等の懲戒処分等の審議(税理士法第47条第4項、第48条第3項、第48条の20第2項)

(4) 酒税の保全のため酒類業者に対し命令を発する場合、公正な取引の基準、酒類の製法・品質等の表示の基準又は重要基準の審議(酒税の保全及び酒類業組合等に関する法律第85条、第86条の8)

(5) 酒類業者における酒類の製造(又は輸送)に係るエネルギーの使用の合理化の状況が著しく不十分である場合における指示(又は勧告)後の命令、酒類業者が酒類容器の分別回収に関する表示事項を表示しない等の場合における勧告後の命令及び酒類小売業者の容器包装廃棄物の排出抑制の促進の状況が著しく不十分である場合における勧告後の命令にあたり意見を述べること(エネルギーの使用の合理化及び非化石エネルギーヘの転換等に関する法律第17条第5項、第29条第5項、第41条第5項、第116条第4項及び第120条第4項、資源の有効な利用の促進に関する法律第25条第3項、容器包装に係る分別収集及び再商品化の促進等に関する法律第7条の7第3項)

3 国税審議会委員の改選

国税審議会委員は、学識経験のある者のうちから、財務大臣が任命することとされている。

現委員(別紙参照)については、令和7年1月5日付で任期が満了することから、改選に向けた準備を進める必要がある(国税審議会令第3条、第4条) 。

4 開催状況

(1) 国税審議会(本会)

会長互選のほか、分科会において処理した事項について報告を受けるため及び税務行政の在り方等について意見を交換するために、例年1回若しくは2回開催( 9月~12月、委員改選がある年は、会長互選のため3月にも開催)している。

(2) 税理士分科会

税理士等の懲戒処分等及び税理士試験について審議するため、例年11月下旬から12月中旬に2回、5月下旬から6月上旬に2回程度開催している。

懲戒処分等の審議においては総務課長及び税理士監理室長、税理士試験の審議においては人事課長が出席している。

(3) 国税審査分科会及び酒類分科会

法定審議事項等がある場合に随時開催している。

P28 会計検査院関係

決算検査報告に掲記される事項等の概要

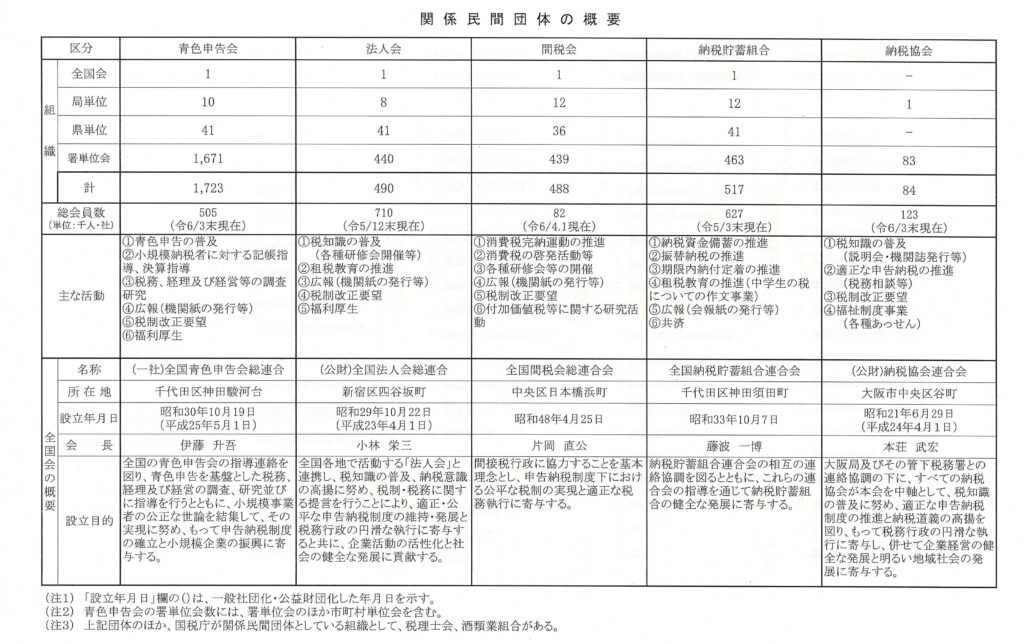

P32 関係民間団体との連携・協調

関係民間団体の概要

会員数の推移と活動上状況に応じた各類型の割合

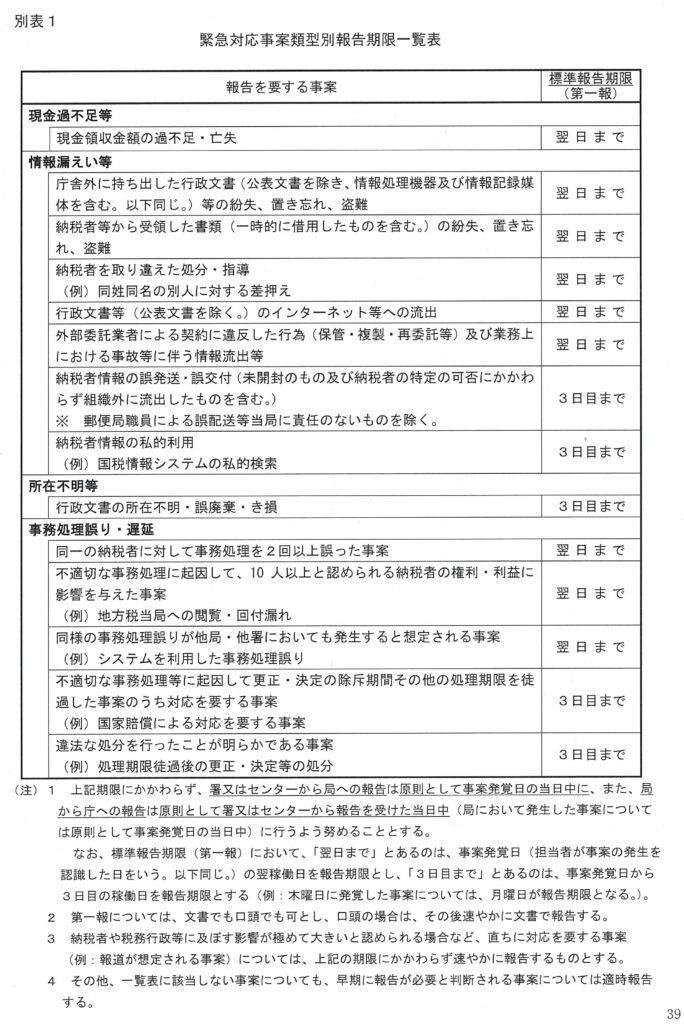

P34 緊急対応体制の整備

緊急対応事案類型別報告期限一覧表

P40 行政文書・情報の管理の徹底

1 行政文書・情報の管理の必要性

国税庁は、申告情報や個人番号等、納税者の極めて重要な情報を大量に取り扱っており、ひとたび納税者に関する情報が流出した場合には、納税者からの税務行政に対する信頼を失いかねないことから、行政文書・情報の厳格な管理に努め、厳正・的確な事務処理を徹底する必要がある。

このため、会議や研修等を通じ、行政文書・情報の適切な管理の重要性や、行政文書・情報管理に関するJレールの遵守について、周知・徹底に努めるほか、職員のルールの認識状況•履行状況について点検や監査を実施し、必要な改善措置等を講じることにより行政文書・情報の適切な管理を図っている。

(参考:行政文書・情報の管理に関する主要規程)

・国税庁行政文書管理規則(平成23年国税庁訓令第1号)

・国税庁行政文書取扱規則(平成23 年国税庁訓令第2 号)

・国税情報システムに係る情報セキュリティ確保のための実施規則(平成20年国税庁訓令第6号)

・国税庁の保有する個人情報の適切な管理に関する訓令(平成17年国税庁訓令第3号)

2 行政文書管理の適正化に向けた取組

(1) 政府全体の取組(公文書管理ルール見直しに係る対応)

行政文書については、「行政文書の電子的管理についての基本的な方針」(平成31年3月25 日内閣総理大臣決定)に基づき、文書管理業務の自動処理化など本格的な電子的管理の実現に向けて政府全体として取り組むこととされている。

また、制度面においては、社会全体の急速なデジタル化を踏まえ、従来の紙媒体を前提とした公文書管理のルールの見直しがあり、令和4年に「公文書管理法施行令」及び「行政文書の管理に関するガイドライン」の改正が行われている。

国税庁においても、「国税庁行政文書管理規則」を改正(令和4年4月1日施行)し、電子媒体により作成・取得・管理することを基本とする旨を明記している。今後は、適用に向けた検討・整理を進めていくほか、公文書管理に係る全省庁統一の新システム整備状況等も踏まえ、電子的管理の実現に向けた取組を推進していく。

また、研修等を通じて新たなルールの確実な定着を図るとともに、職員一人一人が行政文書の適切な管理の重要性を認識した上で、行政文書管理における各種ルールを理解し、実践することが重要と考えることから、引き続き、行政文書管理の適正化に向けた取組を推進していくこととしている。

(2) 国税庁における行政文書管理

イ行政文書管理に係る諸規定

国税庁においては、公文書管理法、公文書管理法施行令、行政文書の管理に関するガイドラインを踏まえ、次の規程を定め、行政文書の管理を行っている。

・国税庁行政文書管理規則(訓令)

行政文書の作成から廃棄までの一連の手続のほか、点検・監査、紛失等への対応等、行政文書の管理に係るルールを規定。

・国税庁行政文書管理規則細則(事務運営指針)

行政文書の保存期間の設定方法、保存・廃棄方法等に係る具体的な手順を規定。

・国税庁行政文書取扱規則(訓令)

行政文書の収受・発送、部内決裁等に係るルールルを規定。

・標準文書保存期間基準(指示)

行政文書の分類ごとの名称例及び保存期間等について全庁的なルールを規定。

共有フォルダにおける行政文書の体系的管理に関するマニュアル(指示)

共有フォルダの階層構造や行政文書の格納等に係るルールを規定。

口 制度周知等

文書管理に関する各規程の内容や行政文書の管理の重要性については、庁局署で開催する各種会議において繰り返し周知するとともに、全職員を対象とした研修を開催(庁においては8 月・9月に開催)し、文書管理の規程や具体的取扱いについて周知を行っている。

また、行政文書ファイル管理簿の更新作業や行政文書の廃棄作業に当たっては、具体的な事務処理手順について毎年指示を行っている。

ハ点検・監査

・情報管理点検( 10月以降)

全職員が、自身の行政文書の管理状況等について自己点検を実施した上で、各部署において自己点検で把握された間題点の原因解明及び改善措置等を講じ、その内容を総括文書管理者(次長)に報告する。庁総務課及び参事官室においては各部署の報告を取りまとめた上でその情報を庁内及び局署にフィードバックする。

・監督評価官室における監査(通年)

監督評価官室において、上記情報管理点検結果報告書や局主管課等の事務監査の結果報告書等に基づく書面監察及び実地監察を実施。

・行政文書ファイル管理簿の更新(4月から6月初旬)

各部署において、自部署が管理する行政文書ファイルの保管状況の確認を行うほか、行政文書ファイル管理簿を更新するために同管理簿の記載内容の確認を実施。

3 紛失等事案への対応

行政文書の紛失等(以下、「紛失等事案」という。)が発生した場合には、①事実関係を迅速かつ的確に把握し、②事案発生後の処理を的確に実施するとともに、③その事案が発生するに至った原因を確実に究明・分析し、④実効f生のある再発防止策の検討・実施に努めている。また、紛失等事案への対応に当たっては、局幹部が、事案の完結まで適切な進行管理を行うこととしている。

さらに、紛失等事案が発生した場合には、速やかに総括文書管理者である国税庁次長及び財務省の公文書監理官に対して報告するとともに、内閣府公文書監察室に情報提供することとしている。

4 内閣府公文書監察室による実地監査

国の行政機関における行政文書の管理状況の改善・向上を図ることを目的として、内閣府公文書監察室による行政文書の管理状況に係る監査が実施されている。

内閣府公文書監察室は平成30年に発足し、国税庁ではこれまで、令和元年度、令和4年度及び令和5年度に監査が実施されており、令和6年度においても監査対象機関として選定されている。

なお、監査結果については、年度内を目途に取りまとめられ、内閣府において公文書管理委員会に報告した上で、ホームページで公表される。

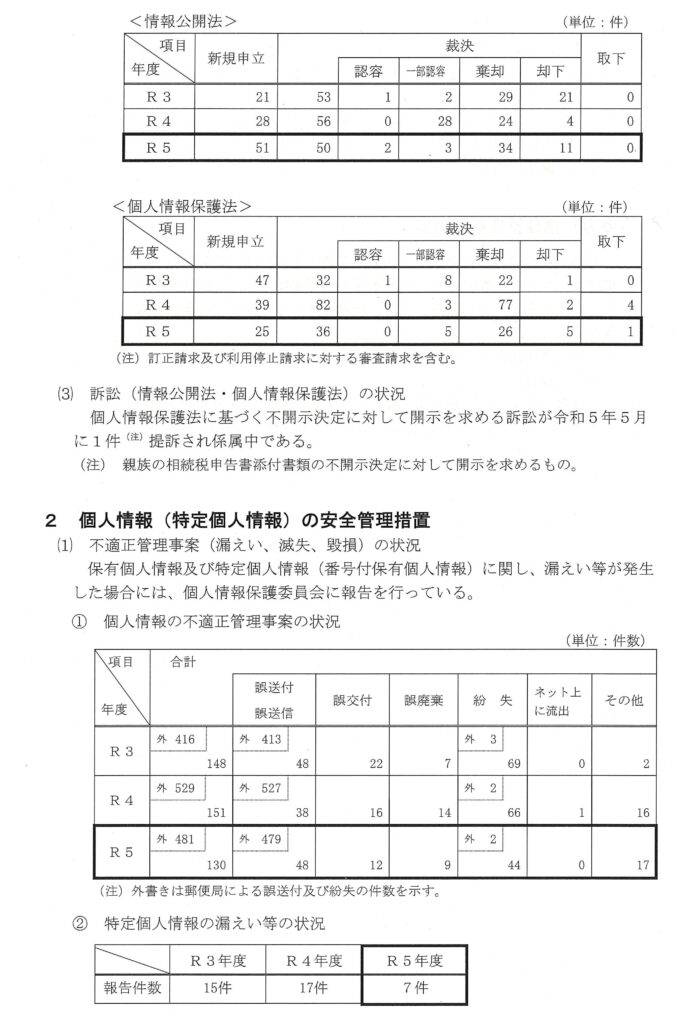

P53 情報公開及び個人情報保護関係

P57 税理士事務運営

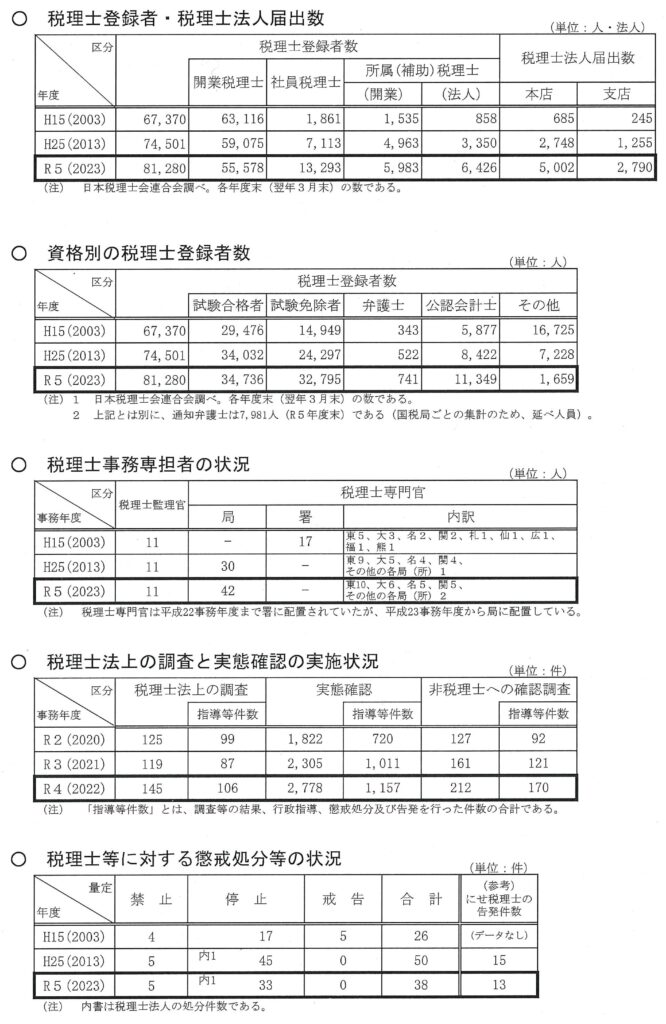

1 税理士制度の概要

税理士は、他人の求めに応じ、租税に関し、①税務代理、②税務書類の作成、③税務相談を行うことを業としており、これら「税理士業務」は、税理士・税理士法人のいわゆる「無償独占業務」となっている。

(注)税理士法の使命

税理士法第1条は、「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼に応え、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。」と規定。税理士は、単なる私的な代理人としてではなく、公共的使命を負っていると考えられている。

(参考)税理士法制定と近年の改正

1942 (昭和17) 年税務代理士法制定・施行

1951 (昭和26) 年税理士法制定・施行

2001 (平成13) 年税理士法人制度の創設等の改正

2014 (平成26) 年公認会計士の税理士資格取得の要件追加~の改正

2022 (令和4) 年税理士の業務のICT化の推進努力義務の創設等の改正

2023 (令和5) 年ニセ税理士が脱税相談等を行った場合の停止命令制度の創設等の改正

2 税理士業務の適正な運営の確保(国税庁の任務の一つ)

税理士がその公共的使命を踏まえ、申告納税制度の適正かつ円滑な運営に重要な役割を果たすためには、税理士業務の適正な運営を確保することが必要である。

そのため、国税庁では、税理士関係事務の二本柱として、

① 「税理士会との連絡協調」を推進するとともに、

② 「税理士に対する指導・監督」を的確に実施している。

(1) 税理士会との連絡協調

庁は日税連、局は税理士会、署は支部と、それぞれにおいて協議会等を開催するなどして、連絡協調関係を構築しており、税務行政上の施策への理解も求めている。近年では、e-Taxの利用拡大、キャッシュレス納付の推進、書面添付制度の一層の普及・定着などについて、意見交換を行っている。

また、税理士会が開催する研修会等への講師派遣も積極的に行っている。

(2) 税理士に対する指導監督

税理士法違反行為の未然防止を図るとともに、税理士法違反行為者に対しては、調査等を実施して違反行為を的確に把握した上で、懲戒処分や行政指導を実施している。

なお、調査担当者(局の税理士専門官)の総事務量のうち、75%以上を調査関係事務(下記口)に投下することとしている。

イ税理士法違反行為の未然防止

税理士会では、絹紀監察部を設け、綱紀保持について自主的に取組を行っている。

局署においても、税理士会との協議会等において、綱紀監察をテーマとするなど、様々な機会を活用して注意喚起を行っている。また、OB税理士による税理士法違反行為を末然に防止するため、退職予定者に対して、税理士法の研修などを行っている。

ロ税理士に対する的確な調査等の実施

(イ) 税理士に対する「税理士法上の調査」と「実態確認」

課税調査で、税理士が不正申告に関与するなどの税理土法違反行為を把握した場合などには、「税理士等情報せん」を作成し、局税理士監理官に送付することとしている。

この情報等に基づき、局の税理士専門官が、「税理士法上の調査」を実施しており、内容に応じ、①懲戒処分相当として国税庁に進達、②行政指導することとしている。

なお、調査に当たっては、「故意による不真正税務書類の作成」や「税理士自身の脱税」など、税理士業務の禁止・停止といった重大な懲戒処分に該当する事案から優先的に実施するようにしている。

また、使用人や関与先の概況が不明な者、過去に違反行為がありフォローアップが必要な者など、業務の執行状況を確認する必要がある者については、署の税理士事務担当者(総務課の課長補佐など)が、「実態確認」を行っており、内容に応じ、行政指導することとしている。

(ロ) 「元税理士」による懲戒逃れへの対応

上記(イ)の「税理士法上の調査」の途中で、税理士登録を抹消する者については、税理士登録を抹消した後であっても、「税理士法上の調査」を継続し、懲戒処分の手続に準じて、「懲戒処分を受けるべきであったことについての決定」等の措置を講ずることとしている(令和5年4月1日以後の税理士法違反行為に対して適用) 。

(ハ) 「にせ税理士」による税理士業務への対応

課税調査で、税理士でないにも関わらず申告書の作成などの税理土業務を行っている、いわゆる「にせ税理士」が把握された場合などには、局税理士専門官・署税理士担当者が「確認調査」を行い、業務の停止の指導や、必要に応じて警察当局に告発を行うなどしている。

また、税理士等でない者が行う税務相談について、不正に国税を免れさせること等による納税義務の適正な実現に重大な影響を及ぼすことを防止するため、緊急に措置をとる必要があると認めるときは、その税務相談の停止等を命令することができる(令和6年4月1日以後適用) 。

ハ税理士に対する懲戒処分等の実施

税理士に対する懲戒処分は、財務大臣が国税審議会に諮り、その議決に基づき行うこととされている。

具体的には、懲戒等審査委員(6名。・・・座長) による審査を経て、税理士分科会(5名。佐藤英明分科会長)で審議されることとなっている。懲戒処分のための税理士分科会は、例年、年2回(12月、6月頃)開催しており、年間60件程度の懲戒処分を行っている

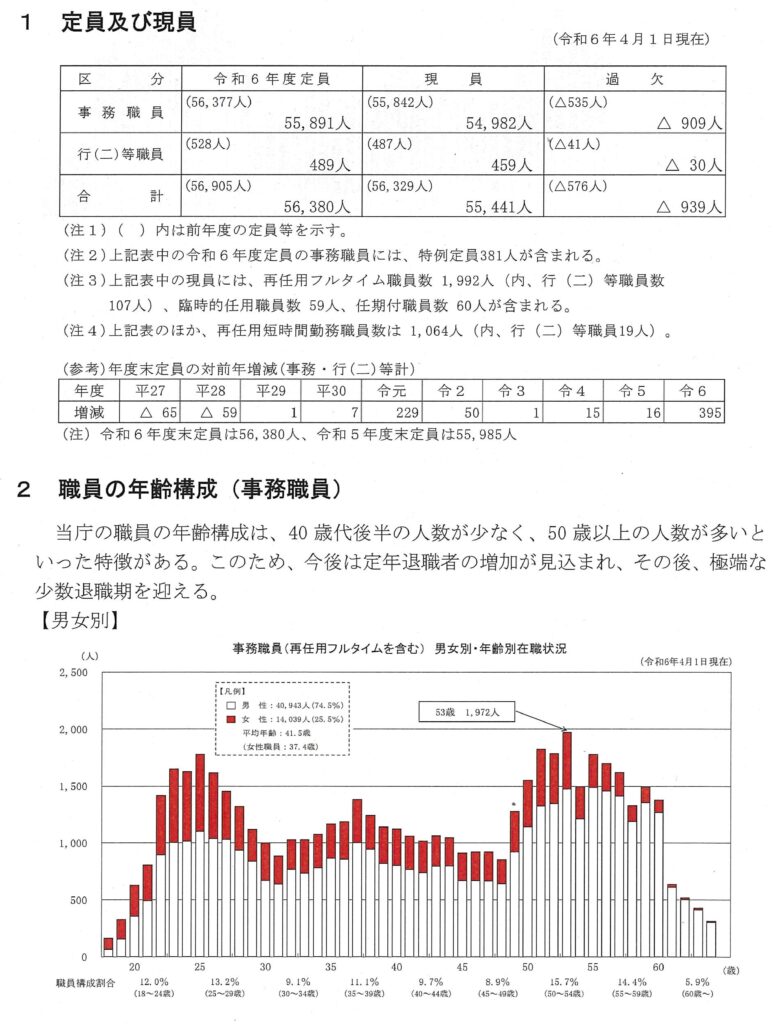

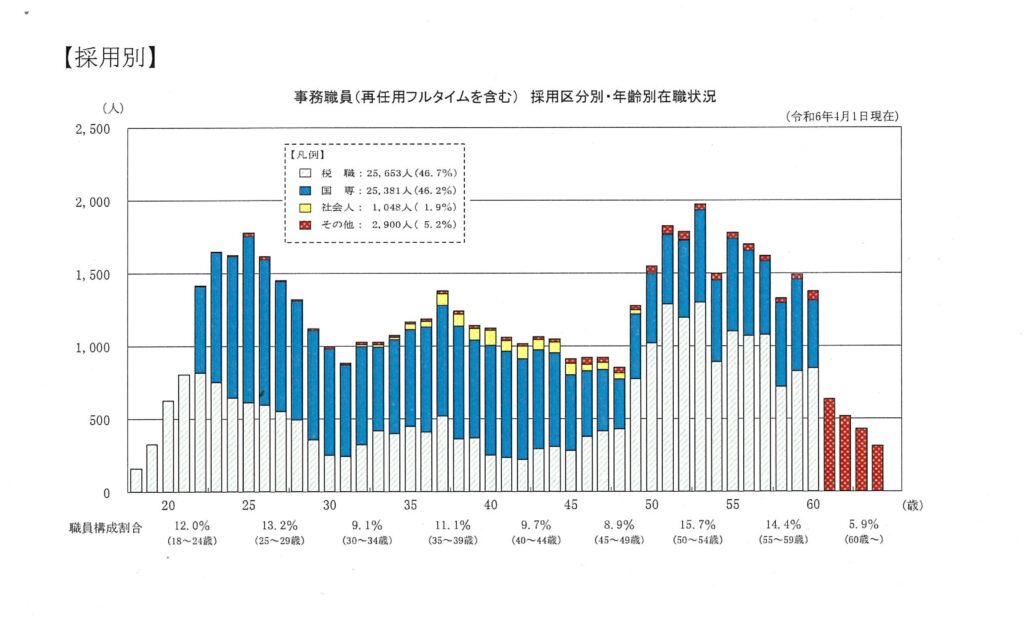

77枚目 職員構成

79枚目 採用(国税専門官・税務職員等)

各種採用試験の概要

97枚目 綱紀の厳正な保持(懲戒処分等)

107枚目 税理士試験

税理士試験

1 税理士試験の概要

(1) 実施時期等

税理士試験は、税理士となるのに必要な学識及びその応用能力を有するかどうかを判定することを目的として毎年8月に実施しており、本年(令和6年度)は8月6日(火)から8月8日(木)の日程で全国12都市において実施する予定である。

(2) 試験科目

税理士試験は、会計学に属する2科目(簿記論及び財務諸表論)及び税法に属する9科目(所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税)について実施し、原則として、会計学に属する2科目及び税法に属する科目のうち選択する3科目(所得税法、法人税法のいず

れか1科目は必須)の計5科目に合格した場合、税理士となる資格を有することとなる。

なお、一度に5科目全てに合格する必要はなく、1科目ずつ合格してもよいこととなっている(科目合格制)

2 税理士試験の実施状況

令和5年度の受験者数は、32,893人であり前年度より約4,000人増加した。令和5年度試験において5科目合格に到達した者の数は600人で、前年度から20人減少した。一部科目合格者数は6,525人となり、前年度から約1,500人増加した。

3 税理士試験の受験資格見直し

令和4年度の税制改正において、多様な人材の確保と受験者数の減少(特に若年層)に対処するため、税理士試験の受験資格が見直され、令和5年度の税理士試験から、次のとおり変更された。

・会計学に属する試験科目(簿記論及び財務諸表論)の受験資格制限の撤廃

・税法に属する試験科目(所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税)の受験資格のうち学識による受験資格※こついて、その受験資格の対象となる科目を「社会科学に属する科目」(改正前:法律学又は経済学)に拡充

※ 改正前の学識による受験資格を有する者とは、「大学、短大又は高等専門学校を卒業した者で、法律学又は経済学に属する科目を1科目以上履修した者」等である。

その結果、令和5年度の受験者数は32,893人で前年比114.0%となっており、また、延受験科目数は46,956科目で前年比116.1%と、受験者数の増加に繋がっている。

4 国税審議会税理士分科会及び試験委員

税理士試験は、国税審議会が行うこととされており、国税審蟻会に置かれた税理士分科会(委員5名)が税理士試験実施に関する具体的な事項を審議し、税理士試験の問題の作成及び採点等については、税理士分科会に属する試験委員が行っている。また、国税庁人事課試験係は、事務局として税理士試験に係る庶務を行っている。なお、税理士分科会は、税理士試験のほかに税理士の懲戒処分等についての審議も行うこととされている(懲戒処分等に係る庶務は、国税庁総務課税理士監理室が行っている。)。

5 税理士試験の受験手続のオンライン化

「デジタル社会の形成に向けた重点計画(令和3年12月24日閣議決定)」において、「税・社会保障に関する32の国家資格等について、令和6年度(2024年度)にデジタル化を開始する。」ことが掲げられたことに基づき、税理士試験に関しては、デジタル庁が導入する「国家資格等情報連携・活用システム」により、受験手数料のオンライン納付を含む受験手続のオンライン化の実現を目指しており、令和7年1月のサービスインを予定している。

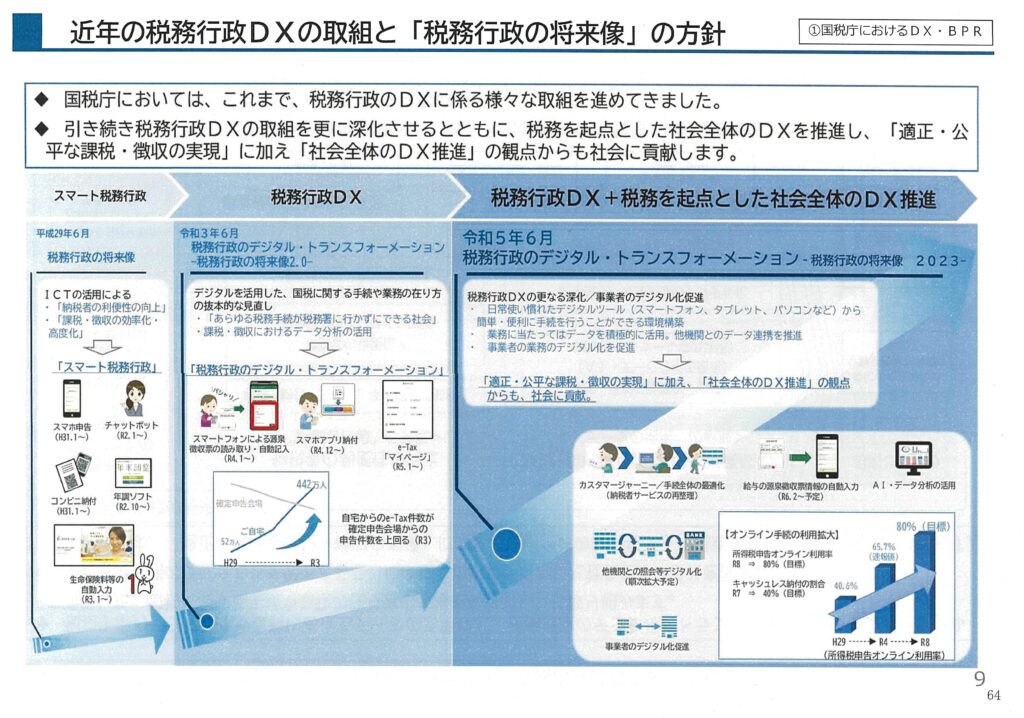

120枚目 税務行政のデジタル・トランスフォーメーション

1 政府全体の動き

目指すべきデジタル社会の実現に向けて構造改革や施策に取り組むとともに、それを世界に発信・提言するための羅針盤となるものとして、「デジタル社会の実現に向けた重点計画」が策定された(令和6年6月21日改定・閣議決定。以下「重点計画」という。)。重点計画は、政府が迅速かつ重点的に実施すべき施策に関する基本的な方針等を定めるものであり、国税庁関連施策としては、「確定申告の利便性向上に向けた取組の充実(書かない確定申告)」や「国税情報システムに係るプロジェクトの推進(KSK2)」などの各種デジタル関連施策を推進していくこととしている(資料1)。

2 国税庁のデジタル・トランスフォーメーションに関する動き

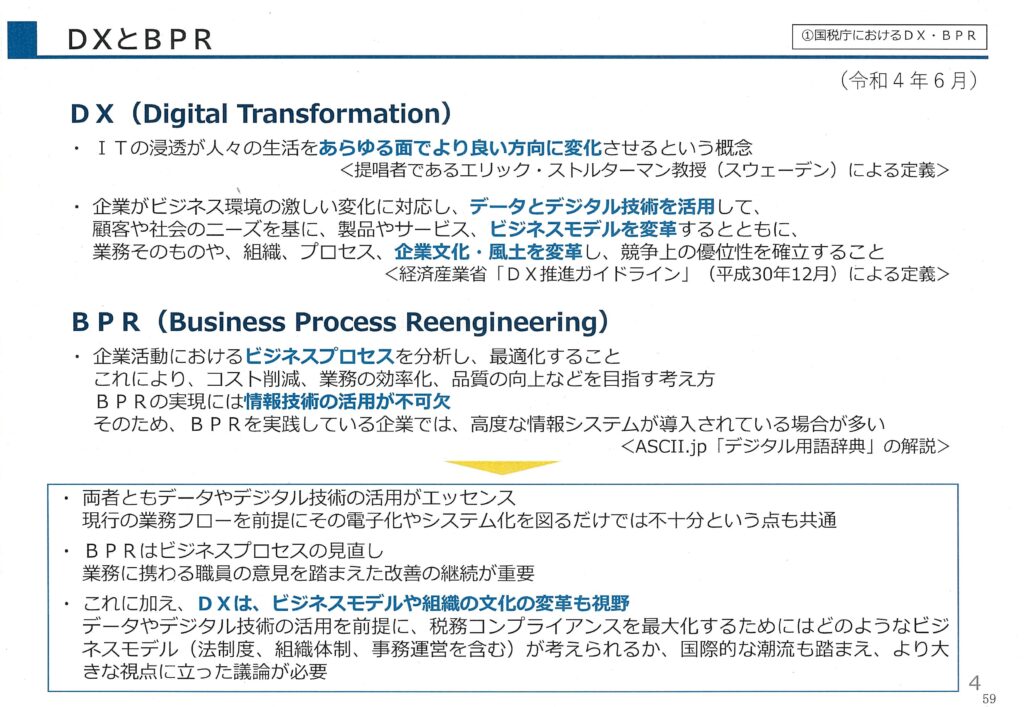

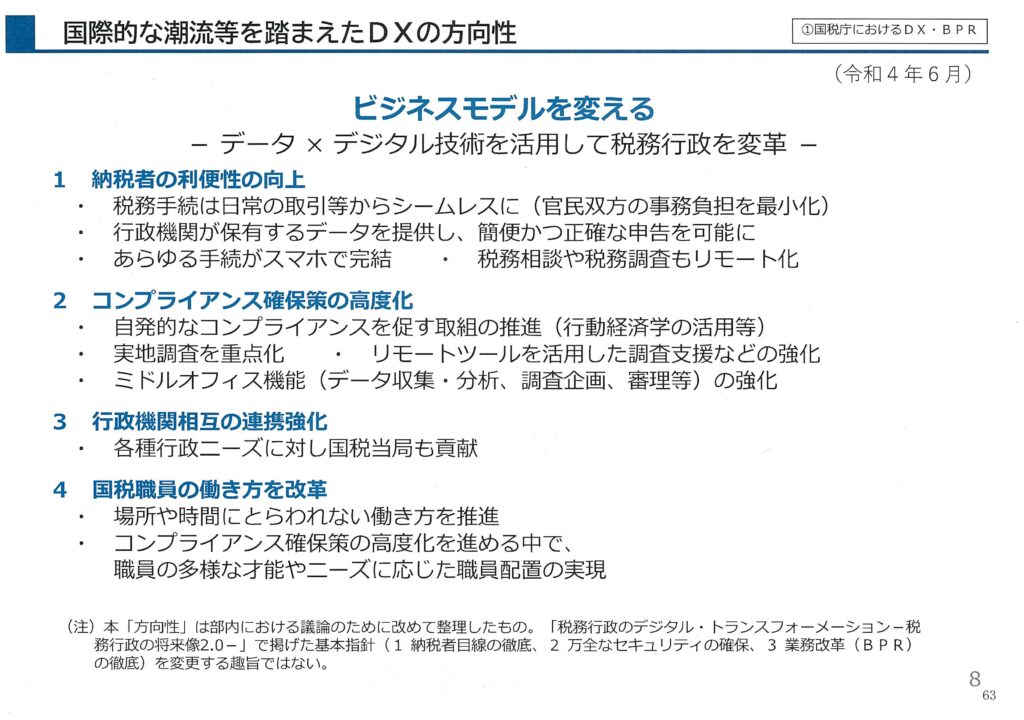

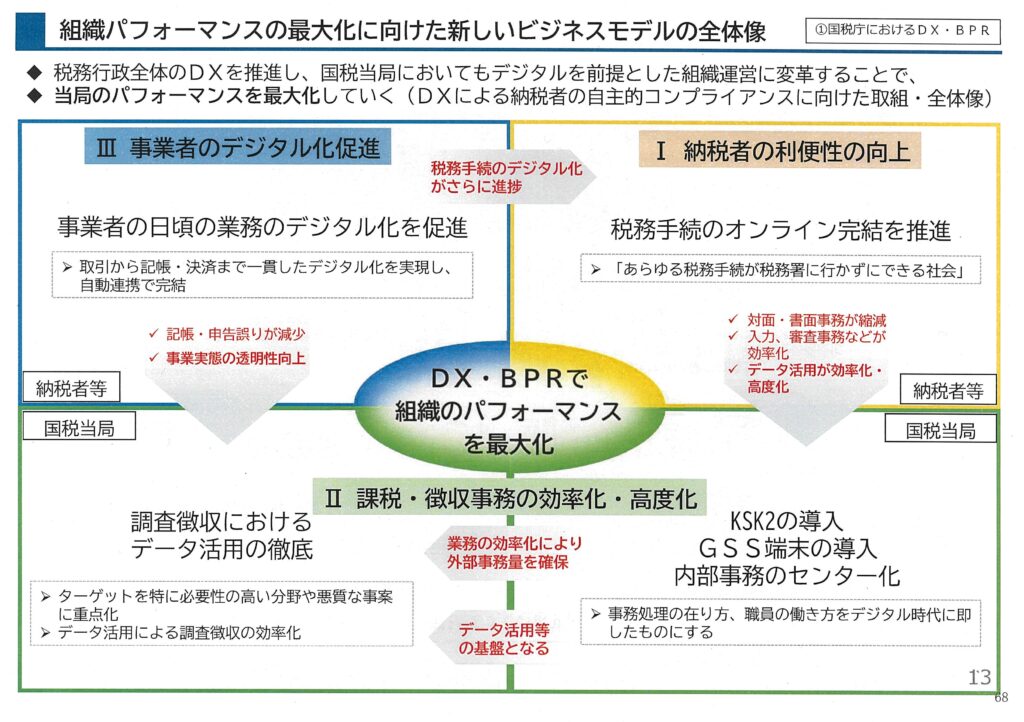

令和3年6月、「税務行政のデジタル・トランスフォーメーション一税務行政の将来像2.0一」を公表し、「デジタルを活用した、国税に関する手続や業務の抜本的な見直し」(税務行政のデジタル・トランスフォーメーション(DX)) に取り組む方針を明確にした。

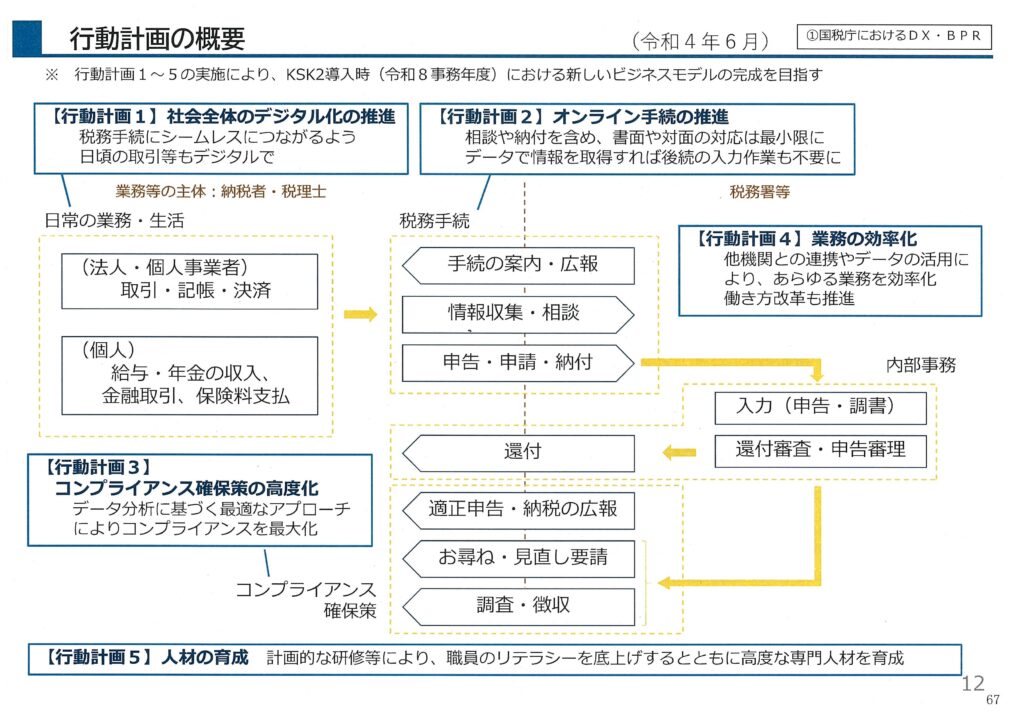

また、令和4年6月には、部内の職員に向けて「DX・BPRの推進に関する基本方針~ビジネスモデルを変える~」を策定し、国際的な潮流を踏まえた税務行政のDXの方向性を示すとともに、DX・B PRの実現に向けた行動計画及び工程表により、次世代システムが導入される令和8事務年度までの具体的な取組を整理

した。

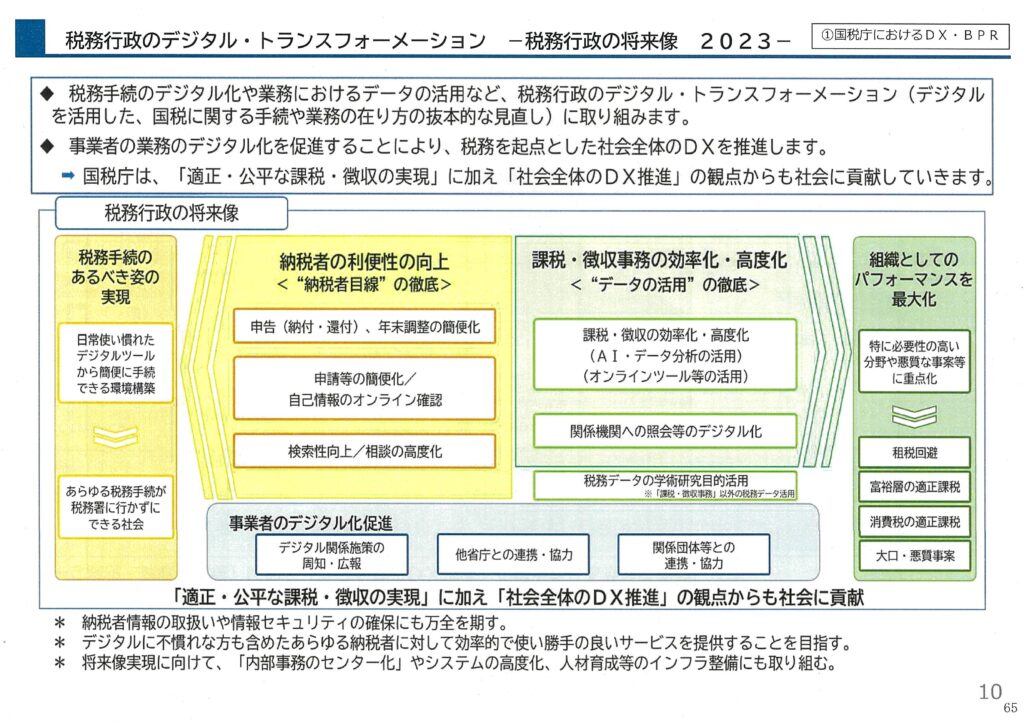

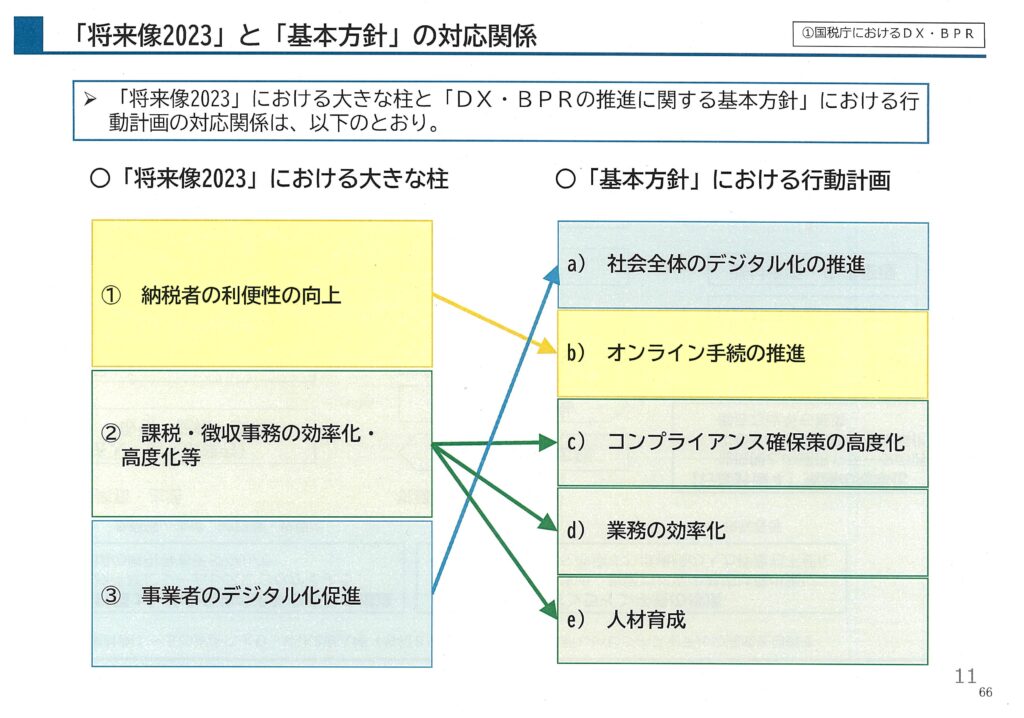

令和5年6月には、将来像2.0を改定し、従前の①「納税者の利便性の向上」、②「課税・徴収の効率化’-高度化等」に、新たに③「事業者のデジタル化促進」を加えた3つの柱に基づいて、税務行政のDXを更に前に進めていくことを示した(「税務行政のデジタル・トランスフォーメーション一税務行政の将来像2023-」(以下「将来像2023」という。) (資料2)。

さらに、国税庁が目指すべき税務行政のDXやBPRの方向性や取組内容に対する職員の理解を浸透させるため、令和6年6月に「DX・BPRの推進に関する基本方針」(以下「基本方針」という。)を改定し、取組方針の背景の解説や取組状況の紹介などを充実させた(資料3)。

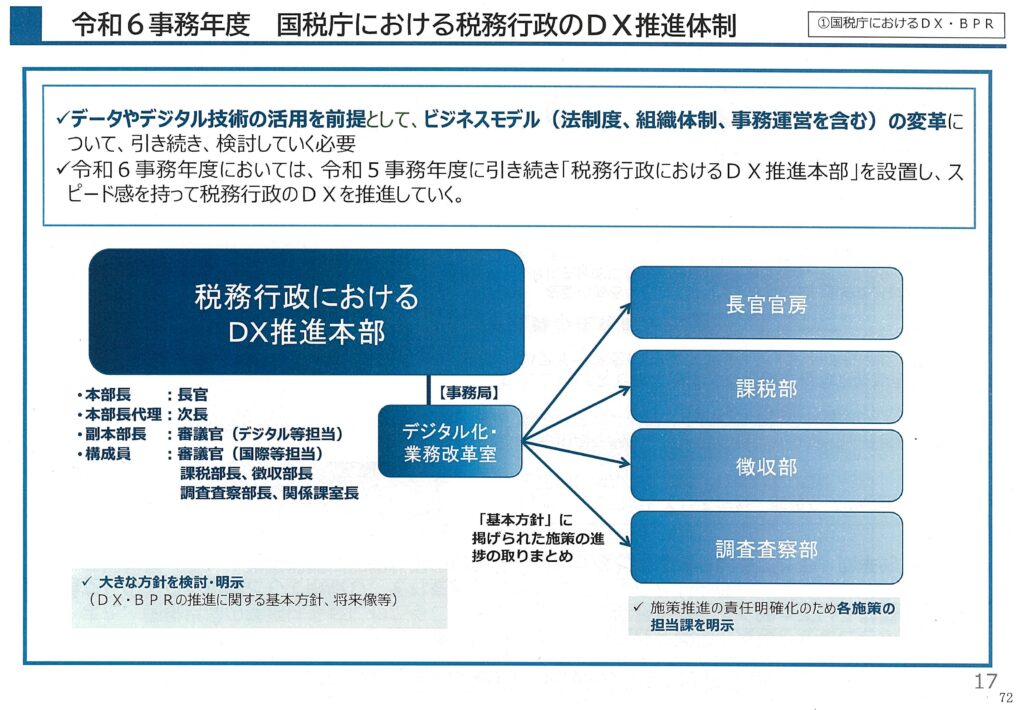

令和6事務年度においては、令和5事務年度に引き続き長官を本部長とする「税務行政におけるDX推進本部」を設置し、改定した基本方針に沿ってDX・BPRに関する各種の施策を部局横断的かつ強力に推進していく。

3 納税者サービスの再整理

将来像2023においては、普段は税になじみのない方でも、日常使い慣れたデジタルツール(スマートフォン、タブレット、パソコンなど)から簡単・便利に手続を行うことができる環境構築を目指すなど、これまで以上に“納税者目線”を大切に、各種施策を講じることとしている。

そのためのアプローチとして、実際に納税者が「申告要否や手続を調べ、相談し、申告・納付する」といった一連の流れ全体を俯緻し、最適なUI /UXの改善を図っていくため、想定される典型的な納税者像(ペルソナ)の一例を設定し、当該ぺルソナが税務手続を行う際のカスタマージャーニーを具体化することで現状の問題点を可視化し、改善策を検討した。

令和6事務年度においては、カスタマージャーニーの検討により抽出された改善策を更に具体化し、その実現に向けたロードマップの策定を行う。

なお、令和6事務年度は、新設される納税者サービスPTにおいて、納税者サービスの全体最適を図る観点で各種施策について包括的に見直しを行う。

4 事業者のデジタル化促進

将来像2023で新たに取組の柱として位置付けた「事業者のデジタル化促進」については、税務を起点として、事業者が行う会計・経理等の様々な業務が一貫してデジタル化されることで、単純誤りの防止による正確性の向上、書類の保存コストの低減、バックオフィス業務の効率化を通じた生産性の向上といったメリットに加え、経営の高度化に資することが期待される。

このため、国税庁としては、関係省庁等と連携し、事業者のデジタル化に向けた環境整備に努め、社会全体のデジタル化にも貢献していくこととしている。

令和5事務年度においては、事業者のデジタル化促進に向けた取組方針を策定し、令和5年11月にデジタル庁を中心に設置された「事業者のデジタル化等に係る関係省庁等連絡会議」を活用しつつ、庁局においては、これまでの関係民間団体等のみにとどまらず、商工会議所やベンダー等の事業者を取り巻く関係機関との意見交換を通じて協力関係の構築を図った。

また、国税庁ホームページヘの特設サイトの設置や様々なDXイベントでの説明等を通じて、周知広報を行った。

令和6事務年度においては、デジタル化の進度や事業規模により分類したセグメント別に効果的な施策を順次実施するほか、事業者目線に立ったデジタル化のメリットが訴求できるリーフレット等の広報素材を活用し、効果的な周知広報を実施することとしている(資粒3P26)。

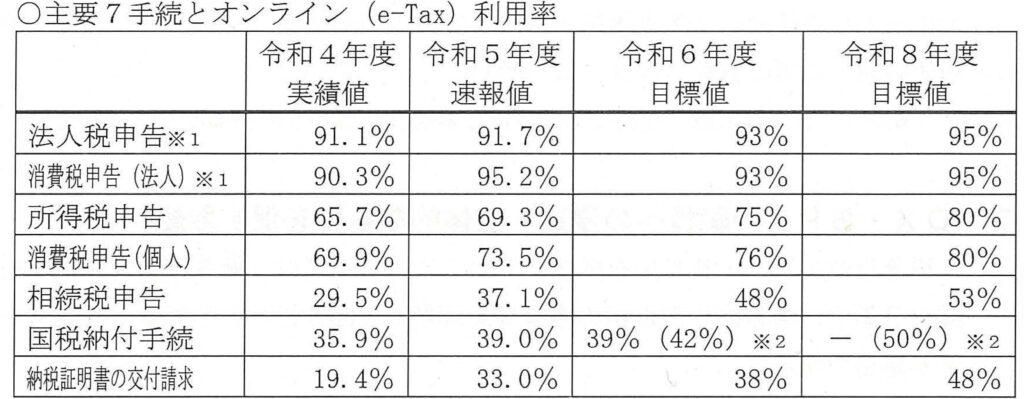

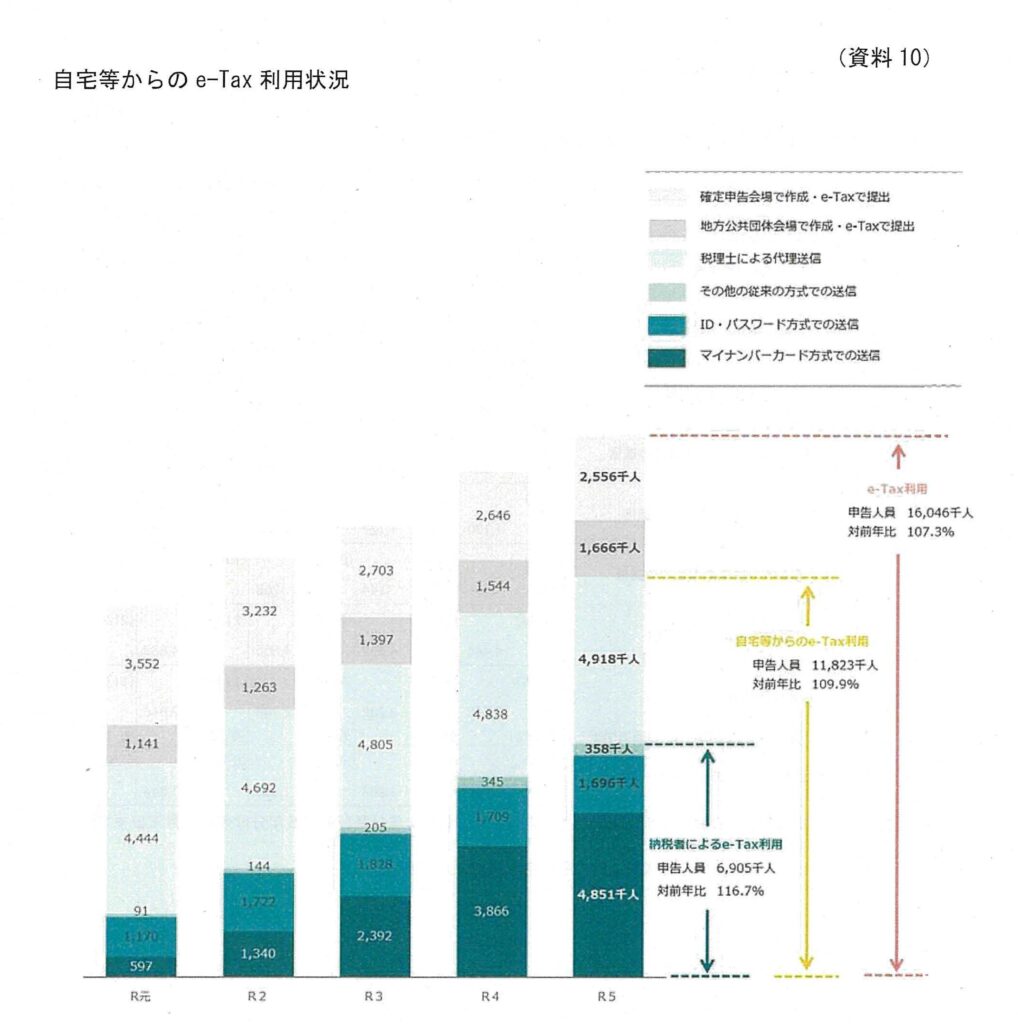

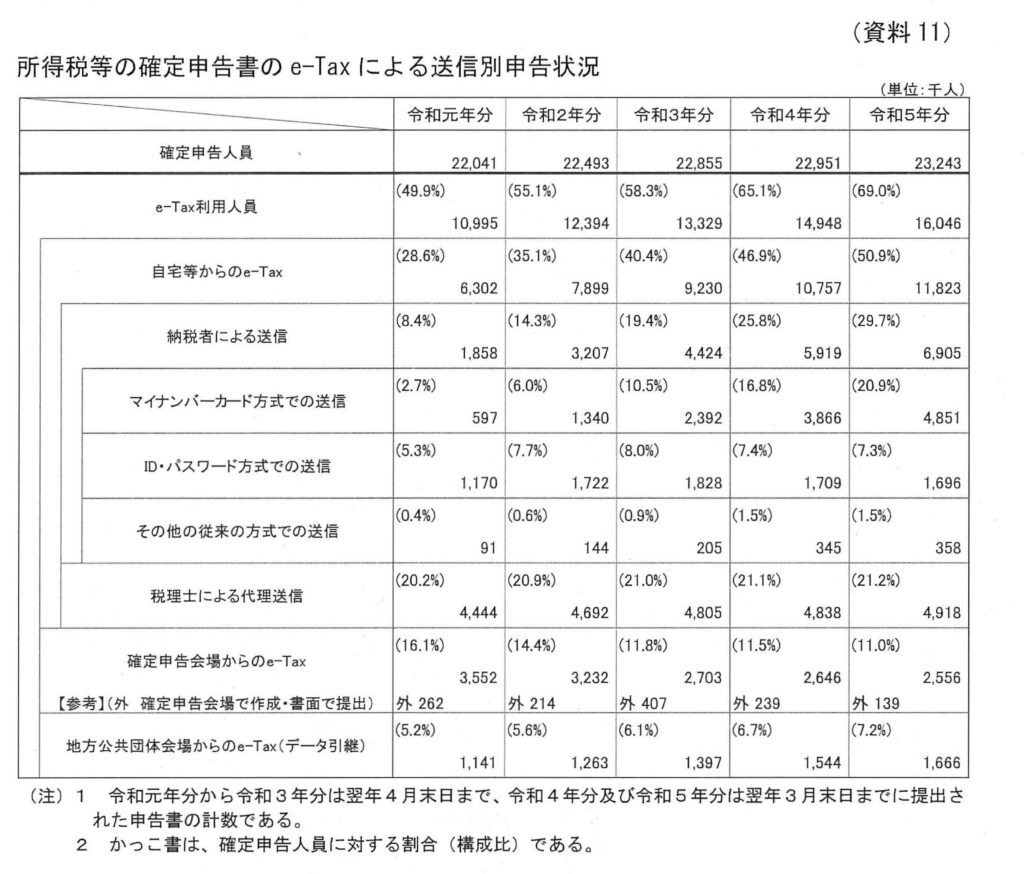

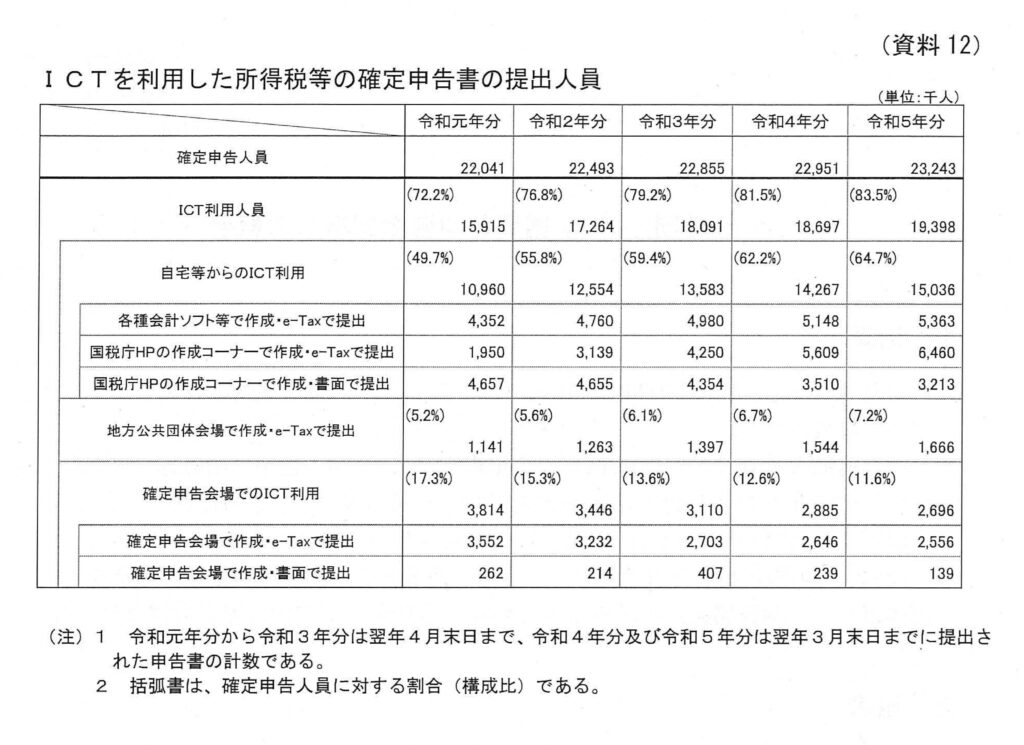

5 e-Tax及びキャッシュレス納付の利用拡大

(1)国税電子申告・納税システム(e-Tax)

国税庁では、平成16年から国税電子申告・納税システム(e-Tax) を提供しており、所得税や法人税などの申告のほか、各種申請や納付についてもe-Taxの利用によりオンラインで行うことができる。

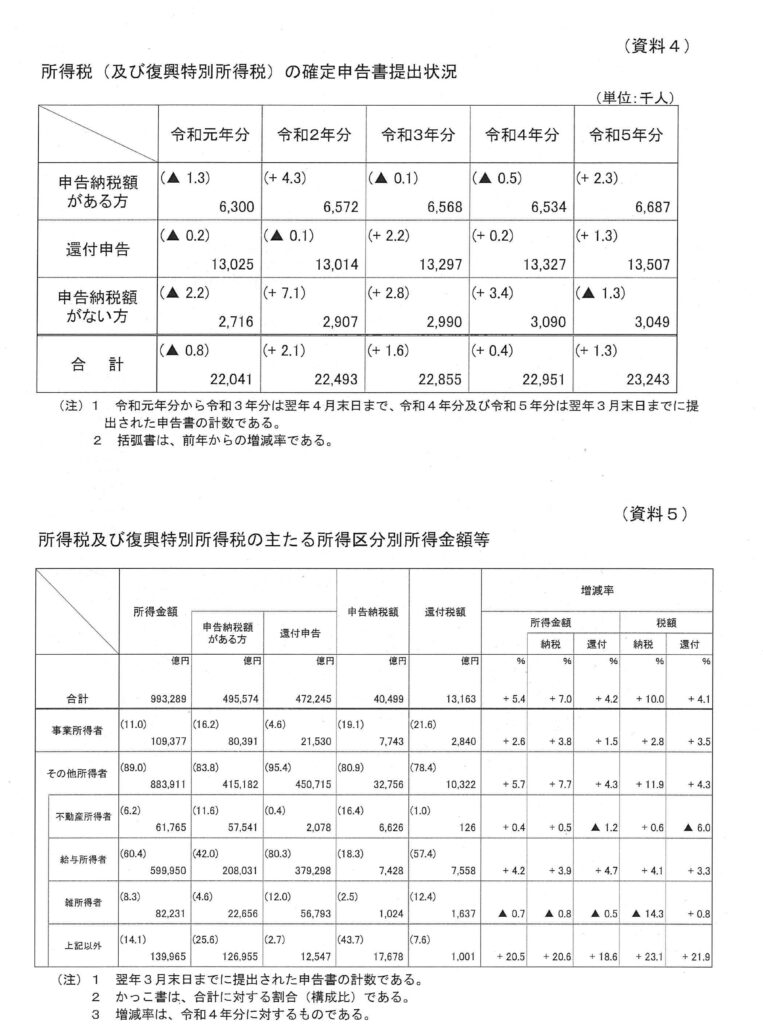

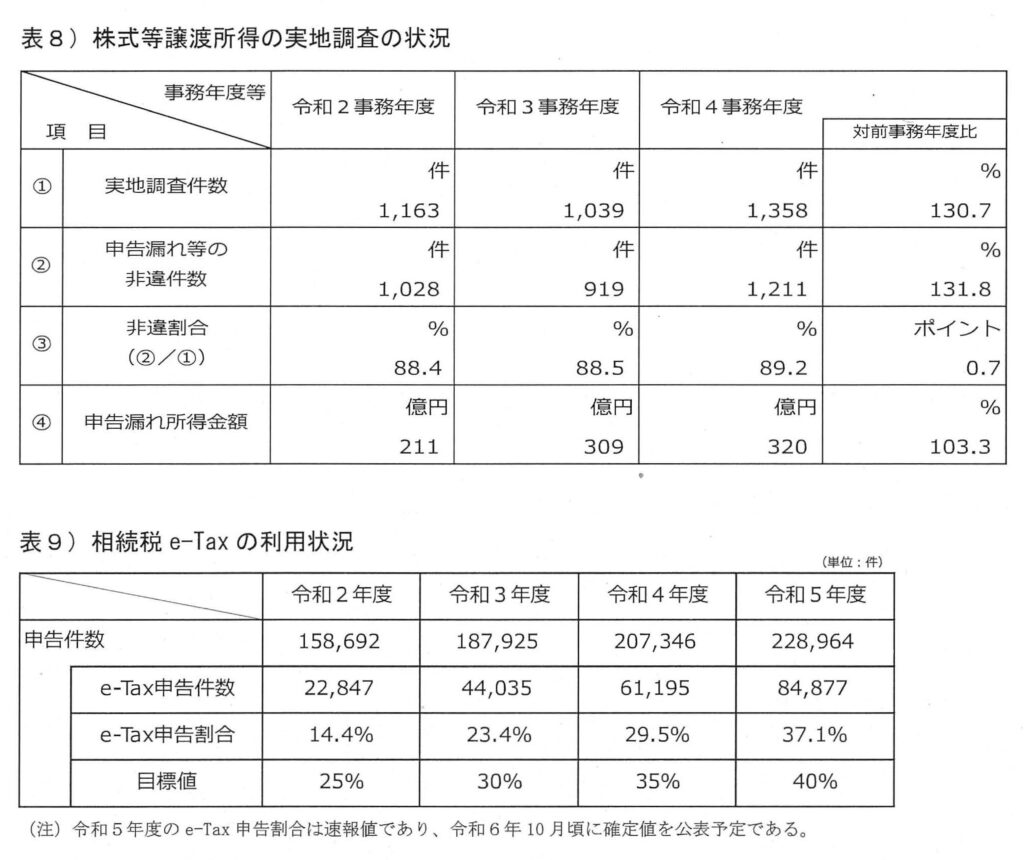

主要な税目の申告等に関するe-Tax利用率は、10月に公表している。令和5年度のe-Tax利用率(速報値)は、法人税が91.7%、所得税が69.3%、相続税が37.1 % (資料4)。

(2) オンライン利用率引上げに係る基本計画

規制改革実施計画(令和3年6月閣議決定)において、各府省は、年間10万件以上の手続について、オンライン利用率を引き上げるための基本言十画を策定し、取組を開始することとされた。

規制改革実施計画を受け、国税庁においては、「オンライン利用率引上げに係る基本計画」(以下「基本計画」という。)を策定・公表(令和3年10月18日。令和5年10月20日改定。)。基本計画については、e-Taxの利用率等を踏まえ、令和6年10月に再度見直しを行う予定。

・掲載先: 財務省ホームページ

国税庁の対象手続は27手続あり、オンライン利用率引上げに向けた取組に当たっては、主要7手続を中心として、効率的な利用勧奨等を実施している(主要7手続についてのみ目標を対外的に公表) 。なお、オンライン利用率の向上に向けた利用勧奨の機会を捉え、年末調整手続の電子化やマイナポータル連携を活用し

た確定申告等のマイナンバーカードの利活用施策、事業者の業務のデジタル化などを含む税務行政のDX関連施策についても利用勧奨を実施するとともに、幹部によるトップセールスを含め、事務系統・税目横断的に組織全体で利用勧奨を実施することとしている。

〇主要7手続とオンライン(e-Tax) 利用率

※ 1 法人税申告、消贄税申告(法人)については、オンライン利用率の集計方法を見直す予定としており、見直し後の利用率及び目標値については令和6年10月に公表予定である。

※ 2 国税納付手続の目標値は、令和6年10月の基本計画の改定の際に括弧書の値に変更予定である。

〇オンライン利用率引上げのためのアクションプラン(主なもの)

・利用勧奨、周知・広報【申告・納付】

・申告会場にスマホ専用コーナーを設置し、自宅等からのe-Taxへ誘導【申告]

・オンラインによるダイレクト納付利用届出ができる金融機関の拡大【納付】

(3)添付書類を含めたe-Taxの推進

法人税申告のe-Tax利用率は91.7%と高水準である一方、そのうち2割程度は財務諸表等の添付書類が別途書面で提出されている状況にある。こうした書類の存在は業務の効率化・高度化を阻害する要因となることから、引き続き、「添付書類を含めたe-Tax (ALL e-Tax) の推進」にも取り組む。

6 マイナンバーカードの普及・利用の促進

重点計画において、マイナンバーカードは対面・非対面を問わず確実・安全な本人確認・本人認証ができる「デジタル社会のパスポート」であるとされ、希望する全ての国民が取得できるよう政府全体として取り組んできたところ。令和6年3月末時点では、マイナンバーカードの交付済枚数は9,866万枚に達し、全人口の78.7%がマイナンバーカードを保有していることとなる。令和6年3月21日に開催された「マイナンバーカードの普及・利用の推進に関する関係省庁連絡会議※」(資料5)において、引き続き所管業界等へのマイナンバーカードの取得の呼びかけのほか、メリットについての周知・広報を求められたところである。

国税庁においては、引き続き、マイナンバーカードの利便性について周知することで一層のマイナンバーカードの普及・利用の促進を図る(資料6) とともに、マイナポータルを活用した年末調整・確定申告手続の簡便化(資斜7) といった納税者利便の向上施策の更なる推進に取り組むこととしている。

※ 議長はデジタル大臣、国税庁の構成員は審議官(令和5事務年度までは次長)

7 DX・BPRの職員への浸透・主体的な参画を促す取組

税務行政のDX・BPRを推進していくに当たっては、職員一人一人が国税組織の目指すべき方向性や取組の趣旨等を理解し、自分ごととして考え行動することが重要である。

また、令和5事務年度では、DX ・BPRに関するアイデアの集中募集において着眼点や発想が優れたアイデアを投稿した職員を、「DX・BPRアンバサダー」として選定し、庁デジタル化・業務改革室と定期的に意見交換を行った。令和6事務年度以降では、上記の「DX・BPRアンバサダー」の取組を継続するとともに、全ての局署に一般職員を含めて構成される事務系統横断的な「DX ・BPR推進プロジェクトチーム」を設置し、定期的に意見交換を実施することとしている(資料8)。

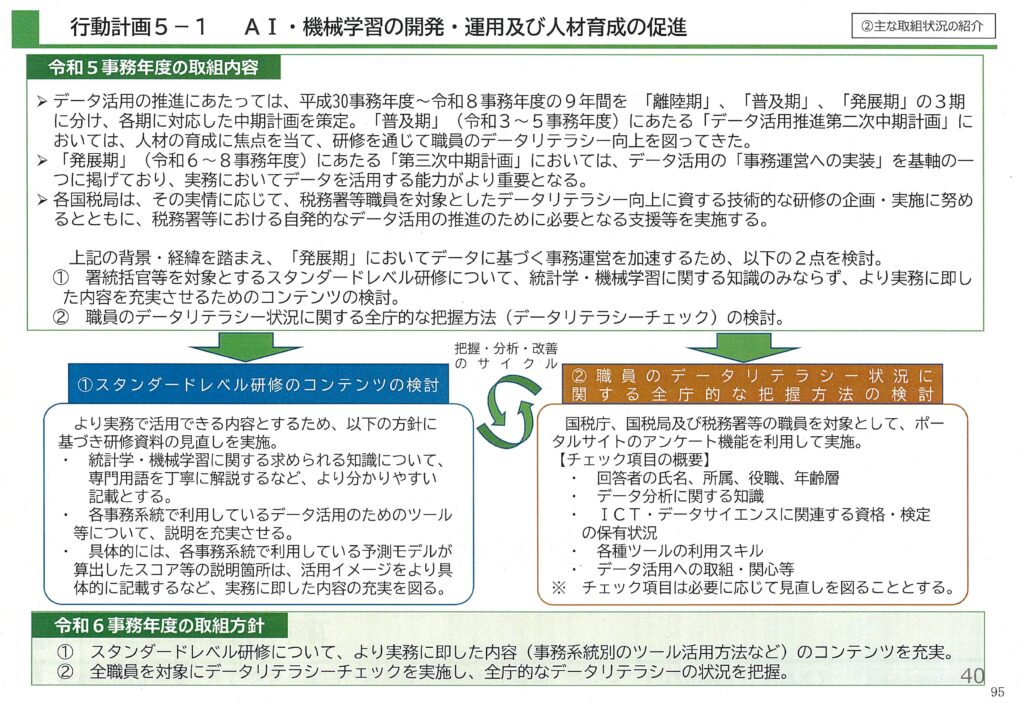

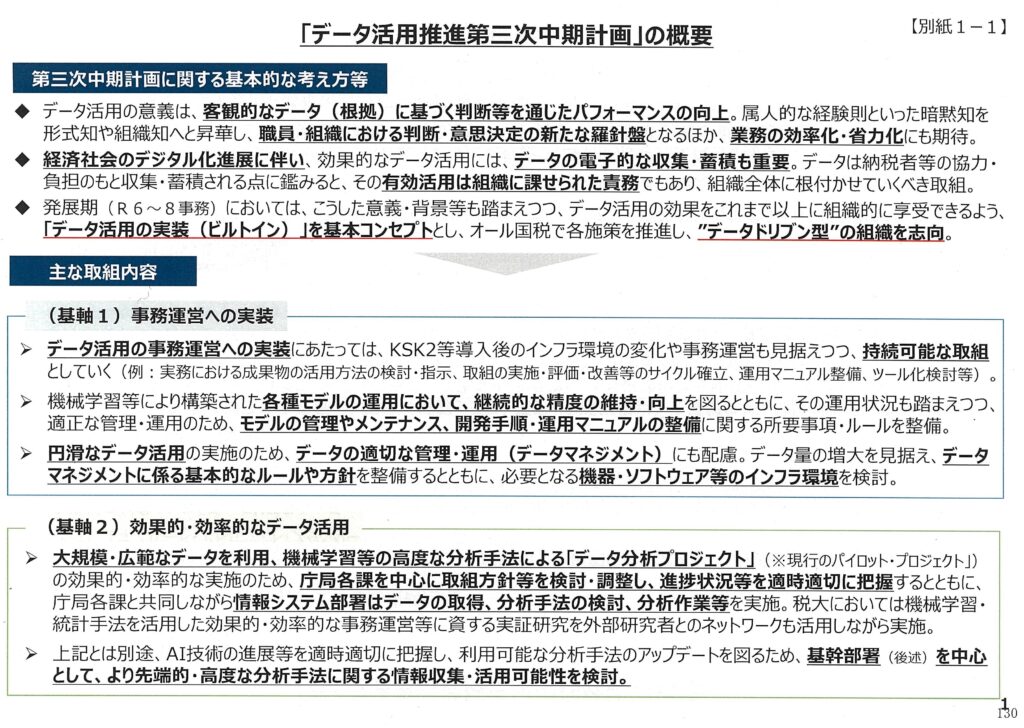

8 データ活用の推進

(1)データ活用推進中期計画

課税・徴収のパフォーマンス向上や事務運営の改善のため、データを業務に活用する取組(データ活用)の一層の推進に取り組んでおり、平成30事務年度から令和8事務年度までの9年間を、「離陸期(平成30~令和2事務年度)」、「普及期(令和3~5事務年度)」、「発展期:令和6~8事務年度」の3期に分け、各期に対応した中期計画を策定し、取組を着実に推進していくこととしている。

発展期にあたる「データ活用推進第三次中期計画」(以下「第三次中期計画」という。)においては、「データ活用の実装(ビルドイン)」をコンセプトとした各種施策を推進していくところ、令和6事務年度は、その初年度であることから、庁局関係各課と連携を図りながら当該中期計画に基づく各種施策を具体化した上で着実に遂行する。

(2) 具体的な方針• 取組等

イ 事務運営への実装

データ活用の取組を事務運営へ実装していく観点から、KSK2 (次世代システム)等導入後の環境変化や事務運営も見据えつつ、庁局各課において、一定の効果が期待できる取組については、実務における活用を検討するとともに、より持続可能なものとするため、取組の実施・評価・改善サイクルの確立等を図ること

としている。

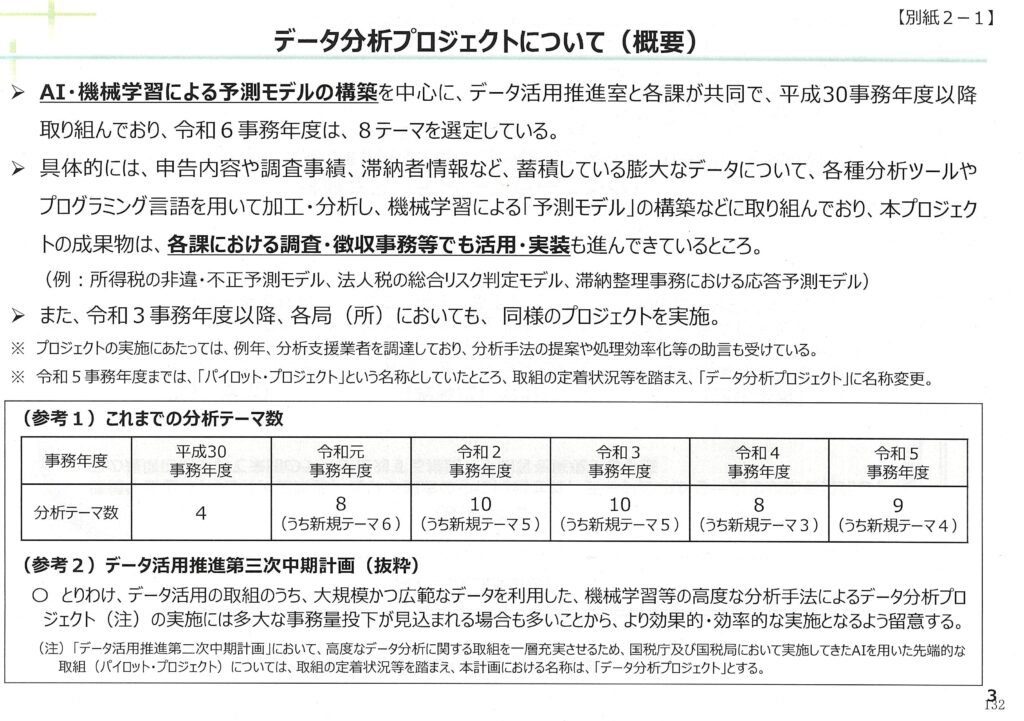

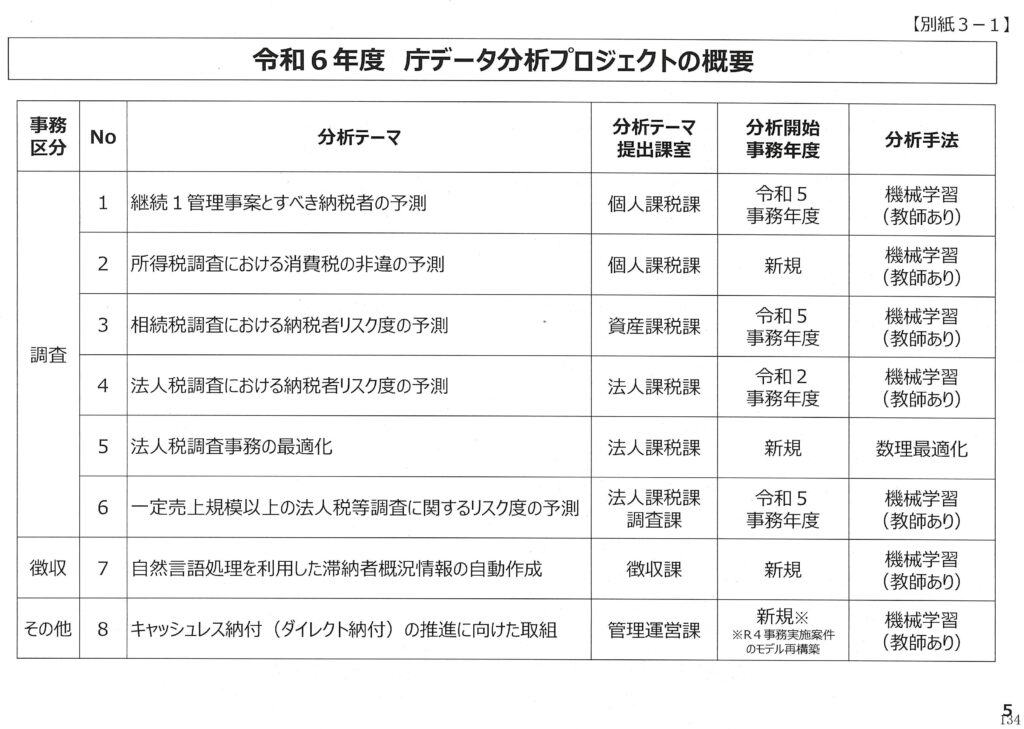

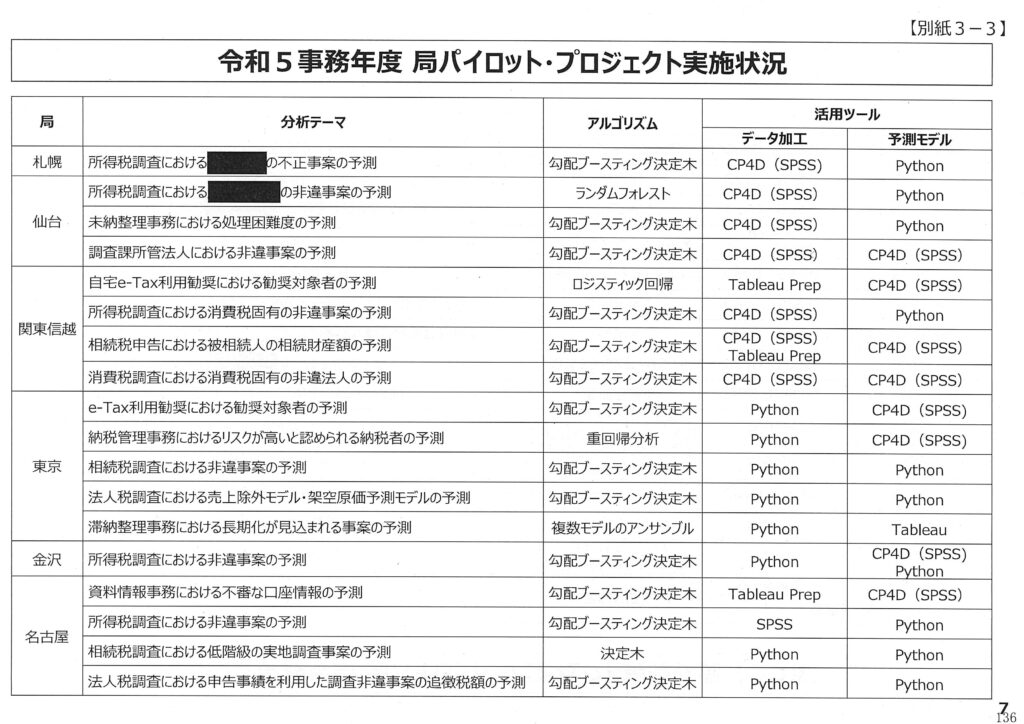

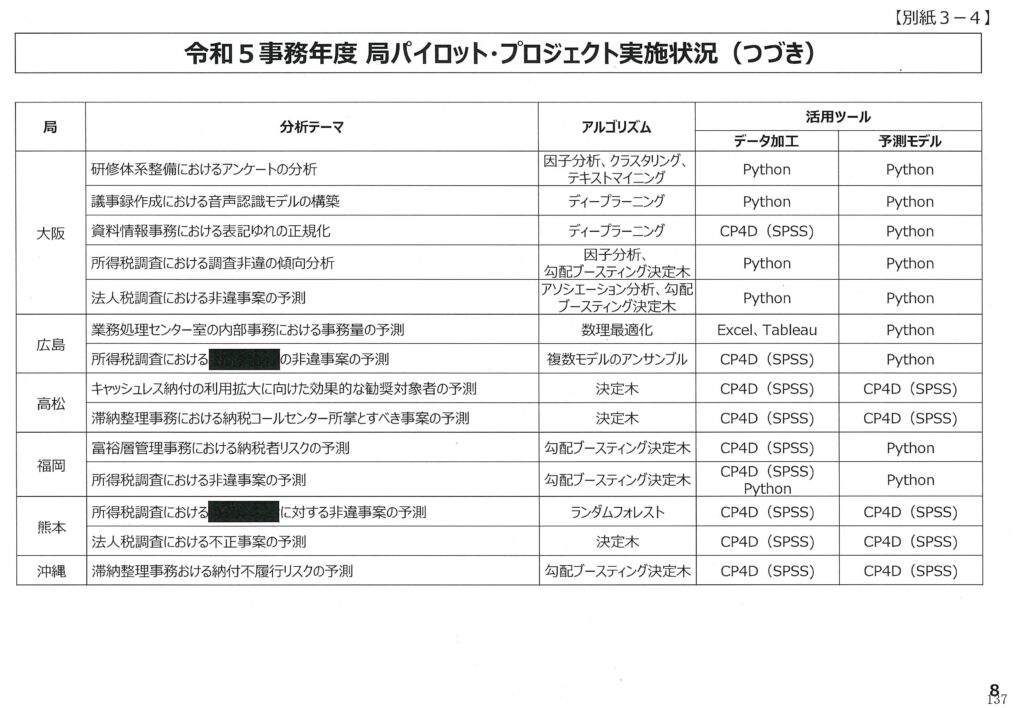

ロ データ分析プロジェクト(旧「パイロット・プロジェクト」)

大規模かつ広範なデータを利用した機械学習等の高度な分析手法による「データ分析プロジェクト」を実施。具体的には、申告内容や調査事績、滞納者情報など、蓄積している膨大なデータについて、分析ツールやプログラミング言語を用いて加工・分析し、申告漏れや不正所得の有無、納税者リスク度の予測、自宅等e-Tax利用勧奨対象者の予測などを行う「予測モデル」の構築などに取り組んでいる。

第二次中期計画においては、人材育成の観点から、各国税局においても当該プロジェクトを1テーマ以上実施してきたところ、多大な事務量投下が必要となる取組であることを踏まえ、今後は、各局間で類似している分析テーマの統合等、庁においても適切にプロジェクト管理を行い、実務での活用までを前提とした効果的・効率的なプロジェクトとしていく。

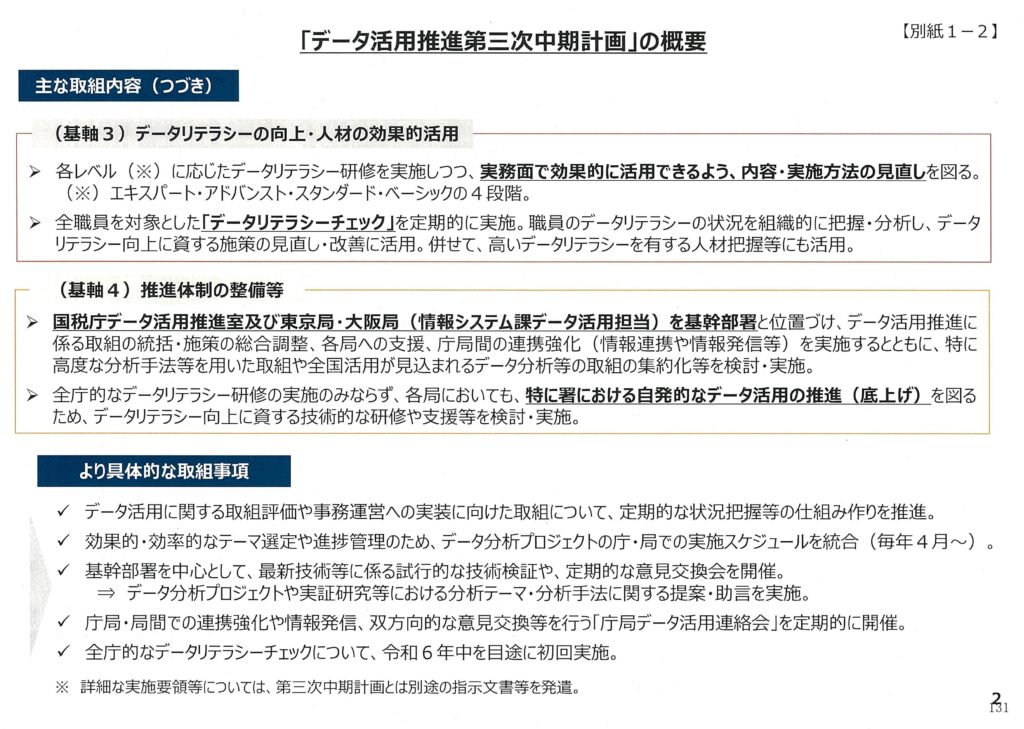

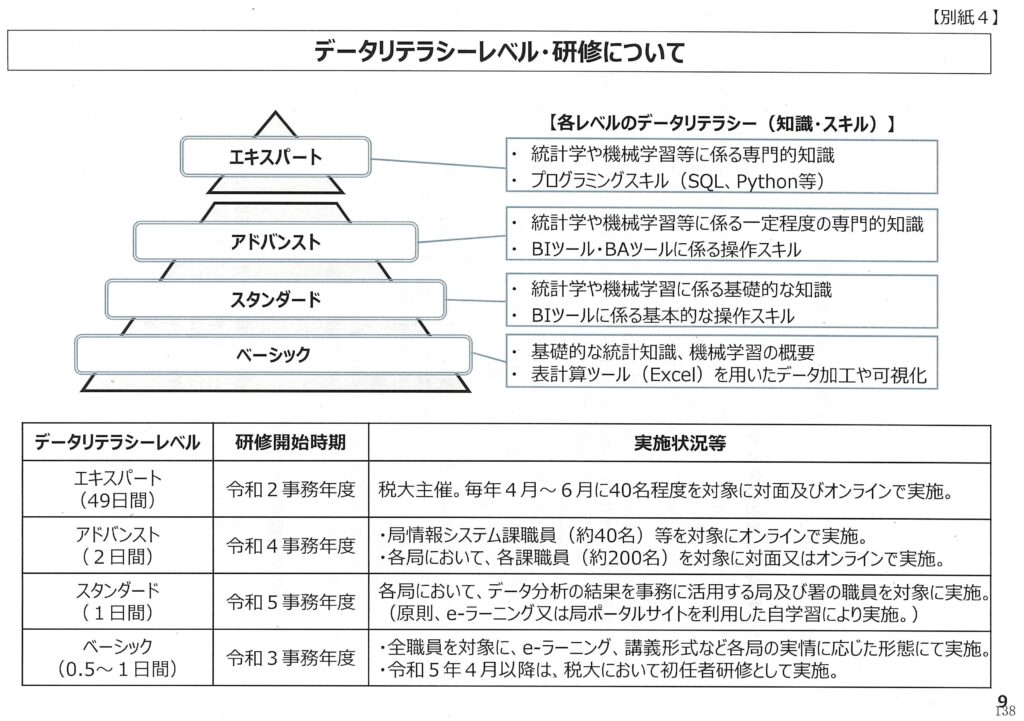

ハ データリテラシー研修

職員が備えるべきデータリテラシーを4段階(エキスパート、アドバンスト、スタンダード及びベーシック)設定し、各レベルに応じたデータリテラシー研修を実施している。

(3) 推進体制の整備

第三次中期計画においては、庁データ活用推進室及び東京局・大阪局の情報システム課(データ活用担当)を国税組織全体のデータ活用推進に係る基幹部署と位置づけ、高度な分析手法等を用いた取組や全国活用が見込まれる取組の集約化等を検討・実施するほか、各局への支援、庁局間の連携強化(情報連携や情報発

信等)を実施することとしている。

(資料9_別紙1)データ活用推進第三次中期計画の概要

(資料9_別紙2) データ分析プロジェクトの概要

(資料9_別紙3) データ分析プロジェクトの実施状況

(資料9_別紙4) データリテラシ← レベル・研修

9 執務環境のデジタル化とガバメントソリューションサービス(GSS)の導入

執務環境の整備(デジタル化)に向け、令和7年7月から令和8年6月にかけて、局所単位で段階的に国税庁のLAN・WAN環境(日々の業務で使用しているポータルサイト、共有フォルダ、メールなどのシステム環境)をデジタル庁が提供する政府共通の標準的な業務実施環境であるガバメントソリューションサービス(GSS)に刷新し、職員一人に一台ずつGSS専用の端末を配付する。

令和5事務年度は、主に調査・徴収事務を中心に課題を抽出した上で、セキュリティ対策等の予算措置が必要なものを優先しつつ、全庁的に各課題の対応方針を検討した。

令和6事務年度は、上記の課題や対応方針も踏まえながら、GSSの導入に向けた具体的な運用要領等を策定する。

重点計画の構成

本文

第1 目指す姿、理念• 原則、重点的な取組

1.デジタルにより目指す社会の姿

① デジタル化による成長戦略

②医療・教育・防災• こども等の準公共分野のデジタル化

③ デジタル化による地域の活t生化

④ 誰一人取り残されないデジタル社会

⑤デジタル人材の育成・確保

⑥ DFFTの推進を始めとする国際戦略

- デジタル社会の実現に向けての理念• 原則

(1) デジタル社会形成のための基本原則

(2) 業務改革(BPR) の必要性

(3) 構造改革のためのデジタル原則

(4) クラウド第一原則(クラウド・バイ・デフォルト原則)

(5) 個人情報等の適正な取扱いの確保及び効果的な活用の促進 - 重点課題

(1) デジタル化を通じて集中対応すべき課題

①人口減少及び労働力不足(リソースの逼迫)

②デジタル産業をはじめとする産業全体の競争力の低下

③持続可能性への脅威

(2) 「デジタル化」に対する不安やためらい - 重点課題への対応の方向t生

(1) デジタル産業基盤の強化

(2) データ連携による持続可能性の強化

(3) デジタルを活用した課題解決により、結果として「デジタル化」が「当たり前」

となる取組の強化

(4) 国・地方デジタル共通基盤の整備・運用

(5) 国際連携強化 - 重点課題に対応するための重点的な取組

(1) デジタル共通基盤構築の強化・加速

①デジタル共通基盤構築

②包摂的なデジタル社会に向けた環境整備

③デジタル人材育成

(資料1)

(2)制度・業務・システムの三位一体での取組

(3) デジタル行財政改革

(4) デジタル・ガバメントの強化

① 公共分野における取組

② 準公共分野等における取組

③ SaaSの徹底活用

(5) デジタル化に係る産業全体のモダン化

(6) データを活用した課題解決と競争力強化

①データスペース構築とDFFTの推進

②トラスト及びデジタル・アイデンティティ

③ 防災DX

(7) セキュリティ

(8) 最先端技術における取組

第2 推進体制の強化 - 3つの取組の強化と横断的機能の強化

(1) 制度・業務・システムの三位一体の取組の推進

(2) 国・地方デジタル共通基盤の整備・運用

(3) デジタル産業基盤の強化 - 関係機関との連携強化

- 中長期的な方向性の検討

第3 重点政策一覧 - デジタル化による成長戦略

- 医療・教育・防災• こども等の準公共分野のデジタル化

- デジタル化による地域の活性化

4.誰一人取り残されないデジタル社会 - デジタル人材の育成・確保

- DFFTの推進を始めとする国際戦略

工程表

オンライン化を実施する行政手続の一覧等

国・地方デジタル共通基盤の整備・運用に関する基本方針

175頁目 DX・BPRの推進に関する基本方針

【DX・BPRの推進に関する基本方針とは】

基本方針は、経済社会のデジタル化が一層進展する中、令和8事務年度におけるKSK2の導入やセンター化の全署実施なども見据え、国税庁が一丸となって税務行政のDXを着実に推進していく観点から、部内の方針として検討を行い、令和4年6月に策定したものです。また、令和5年6月には「税務行政の将来像2023」の策定に伴って基本方針の改定を行い、取組方針の更新や記載内容の充実させました。

【令和6年6月付改定の趣旨について】

今般の基本方針の改定は、主に次の2つの観点を反映したものとなっています。

・各行動計画及びその工程表について、令和6事務年度の取組を具体的に記載すること

・国税庁が目指している税務行政のDXやBPRの方向性や取組内容を全職員に理解していただくために、背景の解説や取組状況の紹介の充実を図ること

基本方針は、日頃取り組んでいる業務の意義や、国税庁が目指す将来の方向性を示す大変重要な文書です。令和8事務年度に向けて税務行政のDXの取組がますます加速する中、基本方針の内容が職員に浸透し定着するよう取り組んでまいります。

令和6年6月11日

国税庁長官

( 官印省略)

令和6 事務年度以降のDX·BPR の職員への浸透•主体的な参画を促す取組について(指示)

標題のことについては、下記のとおり定めたから、適切に実施されたい。

(趣旨)

税務行政のデジタル・トランスフォーメーション(DX) や業務改革(BPR) を推進していくに当たっては、職員一人一人が国税組織の目指すべき方向「生や取組の趣旨等を理解し(職員への浸透)、自分ごととして考え行動すること(主体的な参画)が重要であることから、基本的な考え方及び令和6事務年度以降の取組を示すものである。

記

1 基本的な考え方

税務行政を取り巻く環境は、経済社会のグローバル化・デジタル化に加えて働き方改革の進展等により大きく変化している。

このような状況においても、限られた人員の下で最大限の組織パフォーマンスを発揮するとともに、多様な職員がより働きやすい職場環境を構築していくためには、デジタル技術を活用して、国税に関する手続のほか業務の在り方や職員の働き方を見直し、これらを抜本的に効率化・高度化することが不可欠である。また、令和7事務年度のGSS (ガバメントソリューションサービス)の利用開始のほか、令和8事務年度の全署を対象とした内部事務センター化やKSK2の導入が予定されており、これらの効果の最大化を図る必

要がある。

こうした中で税務行政のDX・BPRを一層推進していくためには、そのビジョンを職員に浸透させるとともに、実務に携わる局署の職員が意見を出しやすい環境を作り、その意見を組織として吸収し施策等に反映していくことが重要である。

2 令和6事務年度以降の取組

(1) DX・ BP R推進プロジェクトチームの設置

令和6事務年度以降は、税務行政のDX・BPRについて、若手・中堅等の一般職員への更なる浸透・主体的な参画を促し、職員からのフィードバックを幅広く吸収するため、各局(沖縄所を含む。以下同じ。)総務部長(沖縄所にあっては総務担当次長)及び各署長のリーダーシップとマネジメントの下、全ての局署に一般職員も含めて構成される事務系統横断的なDX・BPR推進プロジェクトチーム(以下「DX・BPR推進PT」という。)を設置し、定期的に意見交換を実施することとする。

なお、DX・BPR推進PTの設置に当たり、枠組み、体制、名称等は各局の実情によることとして差し支えない。

(注)本指示における「一般職員」とは、局においては係長級以下の職員をいい、署においては連絡調整官以下の職員をいう。

イ 構成員

構成員については、各局の実情に応じて定めることとする。ただし、DX・BPR推進PTの設置趣旨を踏まえ、幹部職員だけでなく一般職員も参画させることに留意する。

ロ 意見交換の内容

意見交換の内容については、税務行政のDX・BPRに関するものとする。具体的なテーマは、各局又は各DX・BPR推進PTにおいて決定することとする。

ハ 意見交換の方法

意見交換の方法については、各局の実清に応じて定めることとする。なお、組織理念や指導育成等に関する意見交換と併せて実施したり、対面のほかWeb会議システムや各局ポータルサイト等を活用して行うこととしても差し支えない。

ニ 意見交換の実施頻度

DX・BPR推進PTは、原則として年3回程度(例: 8~9月、11~12月、5~6月)、意見交換を実施する。

ホ 意見の施策等への反映

DX・BPR推進PTの意見交換において提案された意見については、各局署において適切に検討し、必要に応じて事務運営等に反映することとする。

その上で、庁又は局に実現を求める意見がある場合には、各局に設置されたDX・BPRに関するアイデアボックスヘの投稿を検討する。また、具体的な改善策のある意見については、平成18年6月2日付官総4-11 「提案制度の運営について」(事務運営指針)に基づく提案を検討する。

(注) DX・BPRに関するアイデアボックスは、DX・BPR推進PTに参画した職員に限らず、全ての局署職員が投稿可能なものであることに留意する。

(2) DX・ BP Rアンバサダーの制度

税務行政のDX・BPRの推進に向けた職員の積極的な行動を後押しし、他の職員への浸透・主体的な参画を広く促すとともに、実務に携わる局署の職員の意見を吸収し施策等に反映するため、DX・BPRの推進に関して優れた取組をした職員について、国税庁長官又は各国税局長(沖縄所にあっては沖縄国税事務所長。以下同じ。)がDX・BPRアンバサダーに任命することとする。

イ令和6事務年度

(イ) DX・BPRアンバサダーの任命

庁デジタル化・業務改革室は、DX・BPRに関するアイデアの集中募集(令和6年5月から同年6月まで実施)において着眼点や発想が優れたアイデアを投稿した職員を、DX・BPRアンバサダーとして選定する。

その上で、国税庁長官は、令和6事務年度において、DX・BPRアンバサダーを任命し、任命された各職員の所属長を通じて各職員へ通知する(様式1)。

(ロ) DX・ BP Rアンバサダーの任期

DX・BPRアンバサダーの任期は、特段の事情がある場合を除き、令和7年6月30日までとする。

(ハ) DX・BPRアンバサダーの活動内容

DX・BPRアンバサダーは、庁デジタル化・業務改革室と定期的に意見交換を行う。DX・BPRアンバサダーと庁デジタル化・業務改革室との意見交換の実施方法等については、別途連絡する。

(二) DX・BPRアンバサダーの活動事務量

DX・BPRアンバサダーの所属部署の管理者は、DX・BPRアンバサダーとしての活動事務量をあらかじめ5日間確保する。

ロ令和7事務年度以降

(イ) DX・BPRアンバサダーの推駕

各局企画課(沖縄所にあっては総務課。以下同じ。)は、令和7事務年度以降、各事務年度の定期人事異動後から7月31 日までに、前事務年度のDX・BPR推進PTにおいて優れた取組をした職員の中から後記(ホ)「DX・BPRアンバサダーの活動内容」に照らしDX・BPRアンバサダーにふさわしいと認められる職員を、各局の規模等に応じて最大10名程度選定し、庁デジタル化・業務改革室宛、DX・BPRアンバサダー候補者推薦書(様式2) を提出する。

なお、DX・BPRアンバサダー候補者は、DX・BPR推進PTへの一般職員の主体的な参画を促すため、可能な限り、一般職員の中から推薦することとする。

(ロ) 庁のDX・BPRアンバサダーの任命

庁デジタル化・業務改革室は、上記(イ)の「DX・BPRアンバサダー候補者推薦書」に基づき、各局企画課と協議の上、各局の代表者(各局1名から数名程度)を庁のDX・BPRアンバサダー(以下「庁アンバサダー」という。)として選定する。

その上で、国税庁長官は、令和7事務年度以降の各事務年度において、庁アンバサダーを任命し、任命された各職員の所属長を通じて各職員に通知する(様式3)。

(ハ) 局のDX・BPRアンバサダーの任命

各局企画課は、DX・BPRアンバサダーにふさわしいと認められる職員の中から、庁アンバサダーに選定された職員以外の職員(各局の規模等に応じ10名程度まで)を局のDX・BPRアンバサダー(以下「局アンバサダー」という。)として選定する。

その上で、各国税局長は、令和7事務年度以降の各事務年度において、局アンバサダーを任命し、任命された各職員の所属長を通じて各職員に通知する(様式4)。

なお、当面の間は、各局の実情に応じ、局アンバサダーを任命しなくても差し支えないが、各局のDX・BPRの職員への浸透度等を踏まえ、任命しなかった事務年度の翌事務年度も、引き続き、任命に向けた検討を行うこととする。

(二) DX・BPRアンバサダーの任期

庁アンバサダー及び局アンバサダーの任期は、特段の事情がある場合を除き、任命した事務年度の6月30日までとする。

(ホ) DX・BPRアンバサダーの活動内容

庁アンバサダー及び局アンバサダーは、各局企画課と連携し、DX・BPR推進PTの意見交換へのオブザーバー参加や局署職員への研修の実施等により、税務行政のDX・BPRの推進に向けた局署職員への浸透及び主体的な参画を促す活動を行う。

また、庁アンバサダーは、庁デジタル化・業務改革室と定期的に意見交換を行う。庁アンバサダーと庁デジタル化・業務改革室との意見交換の実施方法等については、別途連絡する。

なお、各局企画課は、自局の庁アンバサダー又は局アンバサダーが税務行政のDX・BPRの推進に向けて特に顕著な活動をした場合には、国税庁表彰準則(昭和27年国税庁訓令特第14号)の規定に基づく功績者表彰の推薦を検討する。

(へ) DX・BPRアンバサダーの活動事務量

庁アンバサダーの所属部署の管理者は、庁アンバサダーとしての活動事務量をあらかじめ10日間確保する。また、局アンバサダーの所属部署の管理者も、庁アンバサダーに準じて局アンバサダーとしての活動事務量をあらかじめ確保する。

以上

258頁枚目 税制改正に向けた対応

1 税制改正意見の申入れ

国税庁では、適正・公平な課税・徴収、事務の簡素・効率化、納税者利便の向上等のために必要と考えられる税制上の措置について、各国税局(所)等から報告される執行上の課題も踏まえて税制改正意見として取りまとめ、主税局へ申入れを行っている。

令和4事務年度においては、庁内の税制改正意見の検討プロセスの活性化に向け、部署横断的な検討に取り組んだほか、国税庁の税制改正意見について、制度当局との間で十分な検討期間が確保できるよう、従来8月頃に行っていた意見申入れについて、5月へ前倒しすることとした。

令和5事務年度においても、局署の現場で把握された執行上の課題を、的確に吸い上げる観点から、庁局間の情報共有体制の強化に取り組むなど、税制改正意見の検討プロセスの充実・活性化に取り組んだ。

(参考1)国税庁の税制改正意見を受けて令和6年度税制改正で措置された主な項目

・不正申告を行った法人の代表者等に対する徴収手続の整備

・GビズIDとの連携によるe-Taxの利便性の向上

・処分通知等の電子交付の拡充等

・法定調書の電子提出義務基準の引下げ

・仮装隠蔽に基づく更正の請求への重加算税の適用

2 政府税制調査会への対応

政府税制調査会においては、従来から、専門家会合等を通じて、税務手続や適正・公平な課税・徴収のあり方等について議論がなされてきたところ。直近では、令和6年6月に開催された政府税調第三回総会において、3つの専門家会合の立ち上げがアナウンスされ、そのうち「経済社会のデジタル化への対応と納税環境整備に関する専門家会合」(座長:岡村忠生京大名誉教授)においては、経済社会のデジタル化を踏まえた税務・税制のあり方や税に対する公平感を大きく損なうような行為への対応について、幅広く議論を行うこととされた。国税庁としても、税務を起点とした社会全体のデジタル化や税務コンプライアンスの向上等に向けて、引き続き主税局とも連携しながら、積極的に議論に参画することとしている。

259枚目 税務行政に関する統計

1 税務統計(全数調査による統計)

税務統計(内国税の賦課及び徴収に係る統計で、国税庁長官が事務運営指針で指定するもの。全数調査)については、KSKシステムに入力されている各種申告書等データ等から作成し、調査結果として取りまとまったものから、順次国税庁ホームページにおいて公表している。また、全ての調査結果を取りまとめて、事務年度末を目途に「国税庁統計年報」として公表している。

2 標本調査による統計

(1) 民間給与実態統計調査(統計法に基づく基幹統計調査町(9月公表)

標本として抽出した源泉徴収義務者(民間の事業所に限る。)に配布・回収した調査票の回答内容から得られた数値を基に、全体を推計する方法により、給与所得者数、給与総額、平均給与、税額及び各種控除の適用状況等を調査結果として取りまとめ、公表している。

※ 「基幹統計(54統計)」とは、国の行政機関が作成する統計のうち、公的統計の中核をなすものとして重要性が特に高い統計(全国的な政策の企画立案等をする上において特に重要な統計)として、総務大臣が指定する統計をいう。また、その統計調査の実施に当たっては、あらかじめ、調査対象(報告者)の範囲、報告を求める事項、公表の期日等を記載した申請書(調査計画)を総務大臣に提出し、その承認を得る必要がある。

(2) 会社標本調査(3月公表)

標本として抽出した内国普通法人に係る法人税の確定申告書等の内容から得られた数値を基に、全体を推計する方法により、法人数・欠損法人割合、営業収入金額・所得金額・法人税額、繰越欠損金、寄附金・交際費等の計数を資本金階級別、業種別、利益計上法人・欠損法人別に、調査結果として取りまとめ、公表している。

(3) 申告所得税標本調査(2月公表)

標本として抽出した申告納税者に係る所得税及び復興特別所得税の確定申告書等の内容から得られた数値を基に、全体を推計する方法により、所得種類別の人員及び所得金額、所得階級別の分布状況、各種控除の適用状況等を調査結果として取りまとめ、公表している。

3 国税庁所管統計に係る作成プロセス等の見直し

(1) 統計作成プロセス見直しを巡る経緯

毎月勤労統計調査の不適切処理に端を発する問題により、統計作成機関が講ずべき措置として、統計委員会「公的統計の総合的品質管理を目指した取組について」(令和元年9月30日建議)が発出された。本建議では、PDCAサイクルによるガバナンスの確立や統計作成プロセスの適正化等が求められており、国税庁企画課においては、統計の学術的な知見が不足するため、令和2年7月から外部有識者(大学教授等)を交えた勉強会を開催していたところ、令和3年7月からは、「国税庁所管統計の整備に関する検討会」を発足させ、検討を進めている。

なお、有識者を交えた会議体の資料及び議事要旨については、国税庁ホームページに掲載している。

(2) 令和5事務年度での実施状況及び今後の方向性について

令和4事務年度の検討会にて取りまとめた「民間給与実態統計調査」の統計作成プロセスの見直し内容については、「令和4年分民間給与実態統計調査」へ反映し、令和5年9月に公表した。

さらに、「会社標本調査」の見直しを進めており、具体的には、①「勘定科目データを表章項目に追加」、②「従業員規模別の階級区分を追加」、③「一部調査項目の全数調査化」について検討している。

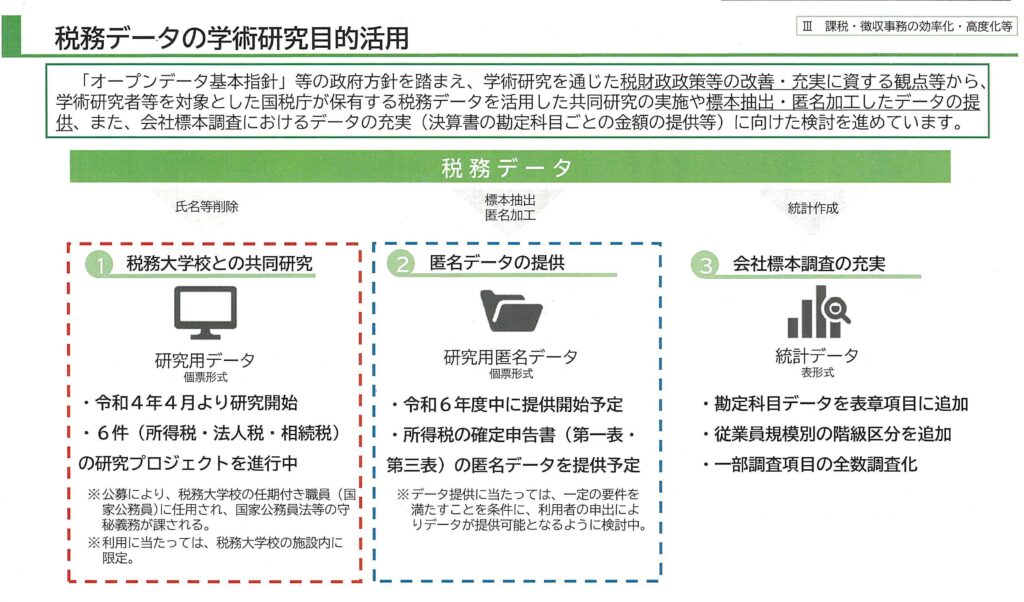

4 税務データのオープン化に係る検討及び体制整備

(1) 税務データのオープン化を巡る経緯

政府全体の取組として、様々な課題解決のために、官民で保有されるデータの活用が推進されており、「オープンデータ基本方針」においては「各府省庁が保有するデータはすべてオープンデータとして公開することを原則とする」とされているほか、「財務省デジタル・ガバメント中長期計画」においても、「守秘義務等に関する法令を遵守しつつ、可能な限り、利用者ニーズを踏まえた行政保有データのオープン化を進める」とされたところである。

このような行政機関が保有するデータの活用に対する関心の高まりを背景に、他省庁や諸外国の例を参考としつつ税務データの利活用の方法を検討するため、令和2年10月から外部有識者(大学教授等)を交えた勉強会を開催した。本勉強会においては、税務データの中でも、個票データの利用に対するニーズが高いことを踏まえ、守秘義務や個人情報保護等の法律面、統計学・経済学のニーズを踏まえた検討を重ねた結果、まずは、税務大学校との共同研究という形式から始めつつ、併せて、より多くの研究者が分析できるよう、匿名加工した税務データにアクセスできる仕組みの可能性を検討する方針となった。

(2) これまでの実施状況及び今後の方向性について

① 税務大学校との共同研究

令和3年9月に「国税庁保有行政記録情報を用いた税務大学校との共同研究に関する有識者会議」を発足させ、同年10月に「税務大学校との共同研究における国税庁保有行政記録情報利用に係るガイドライン」を公表し、第1期共同研究の公募を実施した。応募があった研究については、同有識者会議における意見を踏まえ、国税庁として2件の採択研究を決定し、令和4年4月から共同研究を開始。令和5年4月には、研究成果として、ディスカッション・ペーパーを公表している。

第1期共同研究に続けて、第2期共同研究(2件)を令和5年2月、第3期共同研究(2件)を令和5年8月からそれぞれ開始しており、令和6年8月には第4期共同研究も開始する予定。第2期共同研究(法人税)については、令和5年10月にディスカッション・ペーパーを公表しており、各期いずれの共同研究も、研究の進捗に応じて、研究成果物を順次公表している。

② 匿名加工した税務データの提供

税務データにより多くの研究者がアクセス可能な環境を構築する方策等について検討するため、令和3年10月に「国税庁保有行政記録情報の整備に関する有識者検討会」を発足させ、研究用長期保存データの整備やデータ提供の方針等について検討を行った。

現在、令和6年度中に標本抽出及び匿名加工が施されたデータ提供を開始することを目標に、有識者検討会及びワーキンググループを開催し、ガイドライン・利用規約等の策定や詳細な匿名加工手法を検討しており、データの提供体制(人員、予算等)の整備も併せて進めている。

なお、①・②ともに、有識者を交えた会議体の資料及び議事要旨については、国税庁ホームページに掲載している(現在の検討状況については、別添資料のとおり)。

263枚目 諸外国の税務行政に関する調査

企画課では、税務行政の参考とするため、各国の税務当局の執行体制や取組等について調査を行い、庁内関係課室に対して情報を提供している。

1 企画課における情報の収集及び配信

企画課外国調査係は、庁内各課の依頼を受けて個別の論点について長期出張者の協力を得ながら調査を行っているほか、各課の関心事項や各国の動向を踏まえて日常的に情報収集を行い、各課に展開している。また、企画課グループとして税制改正意見の検言寸作業に積極的に関与し、外国制度の観点から検討に参画している。その他、諸外国の税制及び税務行政の執行体制を体系的に取りまとめて庁内に展開するほか、各国の先進的な制度等について深度ある調査を行い、取りまとめている。

【取組①税務行政の企画立案への関与】

国税庁の中長期的方針策定の司令塔を担う企画課グループの一員として、各種戦略策定等において積極的に検討に関与している。

・税制改正意見:意見の検討にあたり、諸外国の類似制度や関連議論について情報収集。

・税務行政の将来像:諸外国動向を随時情報収集するほか、OECD税務行政3.0の議論に参加し、最新の動向をフィードバック。

【取組②庁内各課の関心事項への対応】

庁内各課から随時依頼を受け、各国制度について調査を行っている。また、庁内各課から定期的に関心事項を聴取しているところ、当該事項について積極的に情報収集を行い、下記の媒体を通じて展開するほか、当局等のインタビュー等深度ある調査を要する場合には海外出張を行って必要な情報の収集を図っている。

・Daily Tax News (DTN) (毎日) :各国税務当局のプレスリリースやメディアによる報道等を情報化。

・外国調査情報(年数回):庁内関心に沿ったテーマを選定し、体系的に情報化。

【取組③諸外国制度の体系的整理】

主に長期派遣国を中心に長期出張者等を通じて、各国の税制等について体系的な調査を行っている。

諸外国の税務行政(年1回):長期出張者派遣国を中心に、各国の税制及び執行体制を体系的に取りまとめ。

各国比較表(年1回) :主要論点につき、各国の制度を通覧して比較できるよう整理。

【取組④最新動向の日常的な情報収集・提供】

外国調査係において、各種ニュースサイトや各国当局HP等から我が国の税務行政に示唆を与えうる情報を収集し、取りまとめて上記DTN等を通じて配信しているほか、長期出張者作成の情報も併せて配信。

海外税務等情報(年数回) :長期出張者作成の現地報道をベースにした速報情報。

2 長期出張者が収集した情報の取りまとめ

(1) 長期出張者調査報告書

庁内で直面している課題や将来的に検討すべき課題について、その検討に資するよう、長期出張者が各国税務当局の施策やその執行状況等を現地において調査し作成した報告書を取りまとめ、庁内展開している。

(2) 諸外国の税務行政・各国比較表

上記1③のとおり、諸外国の税務行政に関する基礎情報については、「諸外国の税務行政」及び「各国比較表」として取りまとめ、庁内課室及び各局(所)へ展開している。

3 世界銀行「BUSINESSREADY (B-READY)レポート」関係

世界銀行は、「BUSINESS READY (B-READY)レポート」(令和8年春公表予定)作成のため、令和7年1月から、日本の民間専門家(税理士、社会保険労務士)に対して我が国の納税分野に係るビジネス環境について質問調査を実施する見込み。質問票回答者からの回答が適切になされるよう、主税局等と連携して必要な対応を行う。

(参考)

このレポートは、世界銀行が、納税を含む10分野についてのビジネス環境をランキング・公表していた「DoingBusinessレポート」(令和3年10月に廃止)に代わって作成・公表されるもの。Doingbusinessレポートについては、日本の評価が芳しくなかった状況を踏まえ、成長戦略の一環として、平成29年12月に「事業環境改善のための関係府省庁連絡会議」が設置され、日本の評価向上に向けた取り組みが進められた。そのうち納税分野については、企画課外国調査係が主税局と連携しつつ、質問票回答者に対して事前説明等を実施した。

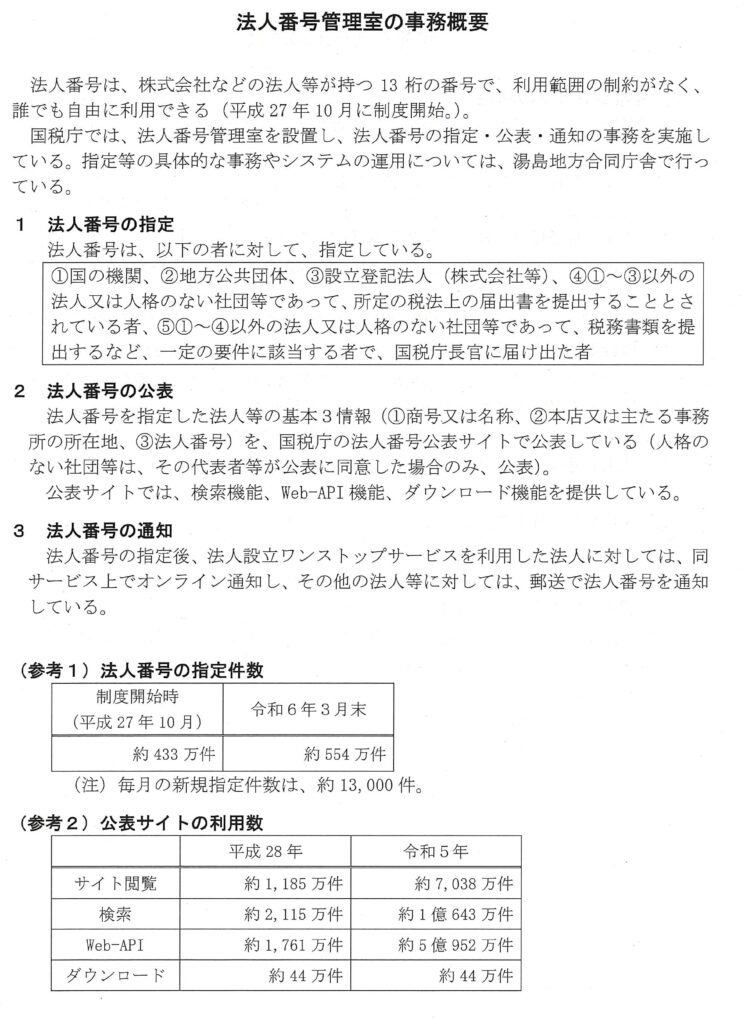

267枚目 法人番号管理室の事務概要

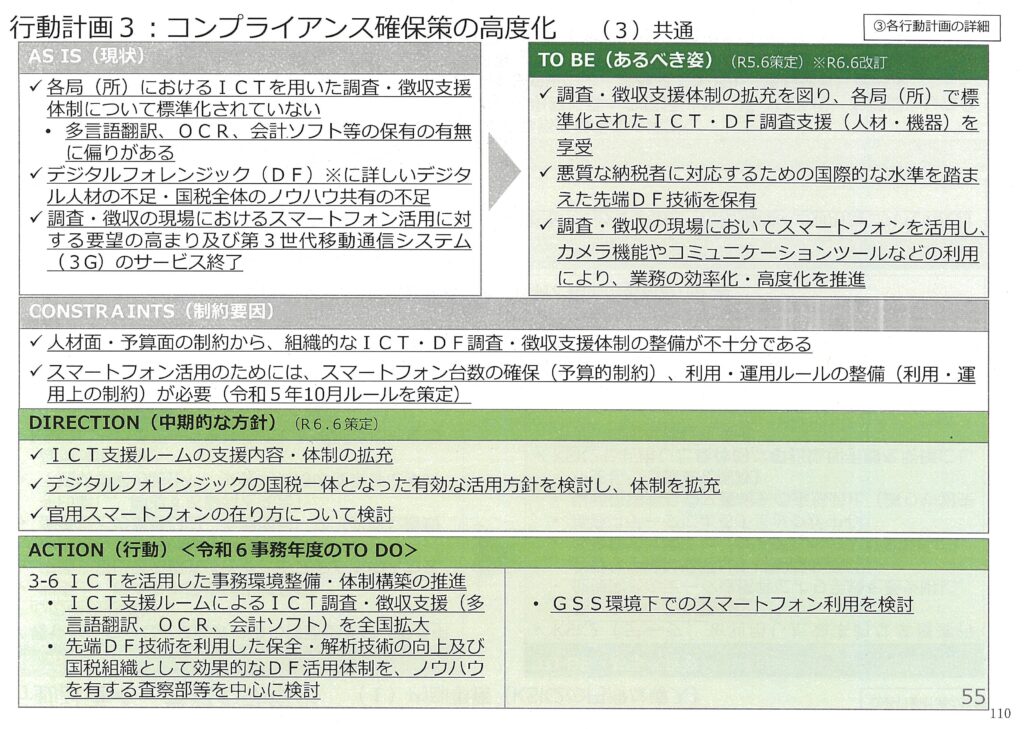

268枚目 情報システムの現状

1 情報システムの概要

国税庁では、デジタル庁で整備する政府共通のシステムのほか、独自のシステムを開発・運用している。

主要な「独自システム」は、以下のとおり。

(注)政府のシステムは、「①デジタル庁システム」、「②デジタル庁・各府省共同システム」、「③各府省システム」の3つに区分されるが、この「独自システム」は、主に②に該当。

① 国税総合管理(KSK)システム[ 平成13年11月導入]

国税の申告・納税など、国税の賦課・徴収の基盤となる情報を一元的に管理するシステム

(注) KSKは、メーカー独自の技術で揖成される「ホスト(メインフレーム)」と、仕様が公開されている技術で構成される「オープン」の2つに区分されている。

② 国税電子申告・納税システム(e-Tax)【平成16年6月導入】

納税者がインターネットを利用して国税関係手続を行うためのシステム

③ 確定申告書等作成コーナー【平成15年1月導入】

所得税、消費税(個人)、贈与税の申告書などを作成できるシステム

④ 法人番号システム【平成27年10月導入】

法人番号を指定・公表・通知するためのシステム

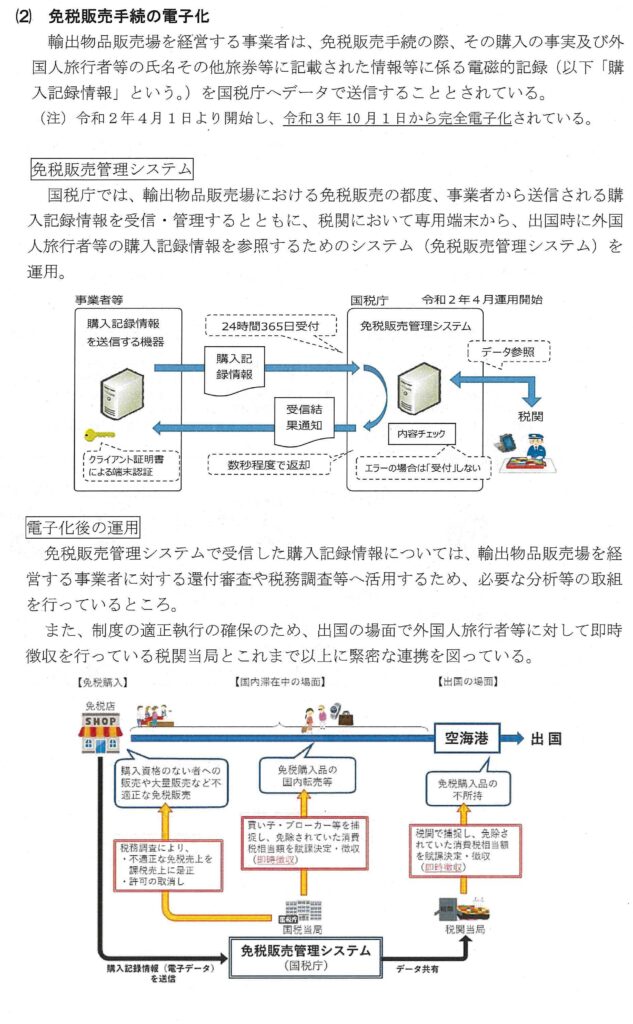

⑤ 免税販売管理システム【令和2年4月導入]

免税店から購入記録清報を受信し、税関端末へ提供するほか、税関からの出入国情報を受信するなど、免税販売の情報を管理するシステム

⑥ 国税庁LANシステム【平成16年4月導入]

職員がメール・文書作成などの各種機能やKSKシステムなどの各種システムを利用するための基盤となるシステム上記のほか、適格請求書発行事業者公表システム、国税庁ホームページ、チャットボットなどがある。

また、各国税局で独自に開発・運用している情報システムもある。

272枚目 次世代システム(KSK2) 導入後の事務運営

1 概要

(1) 総論

令和8事務年度においては、KSK2の導入のほか、全署センター化やGSS端末の導入などにより国税庁全体の事務運営が大きく見直されることになる。これらを見据えて円滑に事務運営を実施していくため、企画課が全体を総括しつつ、各主管課が主体となって検討を進めているところである。

(2) 次世代事務運営PTの役割

令和8年9月に予定されているKSK2の導入により、各系統の事務処理が大きく変更されることから、新たな事務処理の円滑な開始・定着に向け、KSK2導入後の事務処理手順等を策定するとともに、KSK2に対する職員の理解を深めていく必要がある。

このための専担部署として、令和4事務年度から企画課に次世代事務運営PTを設置し、次のとおり各種取組を進めているところである。

2 主な取組

(1) 業務マニュアル・事務提要の策定

イ策定方針等

KSK2導入後の事務処理手順(①ペーパーレス化、②同種の事務の標準化・最適化、③効率化の観点から既存事務の見直しを前提に検討)に基づき、「利用者(職員)目線」・「一覧的」・「わかりやすさ」を重視し、業務センター用の業務マニュアルと署用の事務提要の策定作業を進めているところである。

また、業務マニュアル等は、パソコンでの使用を前提に、高い検索性(見たい画面の絞込みを容易にする機能)と、リンク設定による画面遷移(事務処理画面から様式画面への遷移等)により、職員の利便性の向上を図る。

ロ令和6事務年度の取組

令和6事務年度においては、令和5事務年度での未済事項(税制改正項目や開発中の画面イメージの挿入等)の取込みを実施しつつ、令和7年3月末までの完成を目指す。

また、総合運用テスト(令和7年4月~令和8年8月)及びテスト運用(令和7年10月~令和8年3月)において把握した改善点等を踏まえ、業務マニュアル等の修正を随時行う。

(2) 内部帳票の再構築

KSK2は、データを中心とした事務処理を前提としており、これまで固定帳票としてKSKシステム等から紙出力されていた内部帳票(各種名簿や事績書など)については、データ活用や税制改正等に柔軟に対応できるよう、KSK2に新たに実装される帳票作成機能(xoBlos) と出カデータを活用し、可変帳票として再構築する必要がある。

これまで、xoBlosで再構築する必要がある帳票の特定や、具体的な帳票レイアウトの作成を進めてきたところであり、令和6事務年度においては、内部帳票のデータマッヒ゜ング作業を実施するほか、局署職員向けの操作要領を作成する。

(3) 局署への情報発信

KSK2の導入により、事務処理は大きく変更されることになるため、早期の段階から職員の理解を深めていくことが重要である。そのため、これまでに、①関心を高めるための情報(Q&A) と、②イメージを定着させるための情報(eラーニング)の2種類を織り交ぜで情報発信してきたところである。

これらの情報発信については、職員研修(令和8年4月~)に向けた事前研修資料としても活用できることから、令和6事務年度においても、情報発信に際し実施する職員アンケートで把握した課題や要望等を反映しつつ、KSK2の導入に向け、必要な情報を定期的に発信していくこととしている。

(4) その他

令和6事務年度以降、総合運用テスト、テスト運用及び職員研修の実施が予定されているところ、その具体的な実施方法等の検討のほか、各テストに必要なテストシナリオ及び職員研修資料について、関係課室と連携して整備することとしている。

(参考)

テスト運用では、業務センター事務に係る事務処理手順の確認を実施する方針。

一方、署事務の確認は、総合運用テストの中で庁職員が事務処理手順の確認を行うほか、GSS端末が先行導入される金沢局や福岡局の署(それぞれ1署)において、局署職員による事務処理手順の確認も行うこととしている。

274枚目 国際業務課の主要事務

1 国際会議への参加

国際業務課は、以下のような国際会議への参加を通じて、税務行政に係る知見を各国と共有し、また、国際課税Jレール等についての国際的な検討に参画している。

(1)OECD租税委員会関連会合

OECD租税委員会(CFA: Committee on Fiscal Affairs) とは、OECDにおける租税分野に関する国際Jレールの策定や共通課題への対応について検討を行う委員会であり、OECDモデル租税条約や移転価格ガイドラインなどについて議論を行っている。

また、CFAが2016年にG20と立ち上げた「BEPS包摂的枠組み」(IF: InclusiveFramework on BEPS、2024年6月現在で147か国・地域が参加)においては、BEPSプロジェクトの勧告内容の実施や見直し等に関する議論に加え、ここ数年は経済のデジタル化に伴う国際課税上の課題に対する解決策(第1の柱:市場国に対する新たな課税権の配分[利益A]及び移転価格税制の適用の簡素化・合理化[利益B]、第2の柱:グローバル・ミニマム課税)について議論が行われてきた。(参考) BEPSプロジェクト

BEPSプロジェクトは、多国籍企業等による税瀕浸食と利益移転(BEPS:Base Erosionand Profit Shifting)に対処するため、OECDにおいて、OECD非加盟国のG20メンバーも参加して2012年に開始された。2015年10月に最終報告書が公表され、経済のデジタル化への対応を含めた多数の勧告がなされている。

イOECD税務長官会議(FTA: Forum on Tax Administration)

FTAは、税務行政上の課題について各国のベストプラクティスの共有等を図るため、2002年にCFAの下に設置された税務当局の長官級のフォーラムである。現在、OECD加盟38か国に非加盟15か国・地域を加えた53か国・地域が参加している。FTAの本会合は、全参加国の長官クラスで知見の共有等を行うもので、

2019年以降は毎年開催されている。次回会合は本年11月にギリシャで開催予定。

また、FTAの運営方針及び本会合の議題等について議論するビューロ会合(注)も事務年度内に1~2回程度開催される見込み(現時点で会合日時等の詳細は未定)。

(注)ビューロ・メンバーは、FTA メンバー国・地域のうち、個人資格で選出された、我が国を含む11か国の長官によって構成されている(2024年6月時点)。

ロ作業部会等

CFAの下、各種の作業部会等において国際課税ルール等についての検討が行われており、関係課室とともに課長/課長補佐級職員を中心として積極的に参画している。国税庁が参加する主な作業部会等として、移転価格ガイドラインの改定等について議論する第6作業部会、消費税等について議論する第9作業部会、惰報交換を通じた租税回避防止策等について議論する第10作業部会、電子商取引に対する直接税等のあり方(現在は、第1の柱[刹益A]) について検言寸する電子経済タスクフォース、マネロン当局を含む法執行当局との間で租税犯罪に関して検討する租税犯罪等タスクフォース等がある。

(2) アジア税務長官会合(SGATAR:Study Group on Asia-Pacific Tax Administration and Research)

SGATARは、アジア太平洋地域の18か国・地域の税務当局で構成され、域内の協力と知見の共有を図るための議論が行われる場となっており、長官クラスが参加する年次会合のほか、加盟国・地域の税務当局職員を対象とした研修が実施されている。次回年次会合は、2024年10月に韓国(ソウル)で開催予定。

(3) 日韓税務長官会合

1990年以来、概ね1年毎に交互に相手国を訪問し、税務行政上の共通の課題について意見交換等を行っている。2018年9月の韓国(ソウル)での開催以降、新型コロナウイルス感染症の影響等により中断されていたが、2023年6月に5年ぶりに日本(東京)で開催され、2024年4月には韓国(ソウ)レ)で開催された。

(4) アジア・イニシアティブ会合(AsiaInitiative)

アジア・イニシアティブは、アジア地域における税務当局間の執行協力促進を目的として、OECD/G20取組である「税の透明性と情報交換に関するグローバルフォーラム」(注)により2021年に立ち上げられた枠組みであり、2024年5月現在、アジア地域の17か国・地域及びオブザーバー(ADB・世界銀行等5機関)が参加している。前回会合は、2024年6月にアルメニア(エレバン)で開催された。

(注)「税の透明性と情報交換に関するグローノ(勺レフォーラム」は、税務目的の情報交換促進や技術支援を目的としてOECDにより設置されたフォーラムであり、2024年5月現在、OECD非加盟国を含む171か国・地域が加盟(アジアからはG20に参加する5か国(日・中・韓•印・インドネシア)を含む22 か国・地域) 。

2 外国税務当局との執行共助

(1) 租税条約等に基づく情報交換

租税条約等の下、諸外国の税務当局との間で、租税の賦課徴収に関連する情報の交換を実施している。令和4事務年度には、約390万件の情報交換を実施。

(参考1)共通報告基準(CRS) に基づく非居住者金融口座情報の交換・外国の金融機関等を利用した国際的な脱税や租税回避に対処するため、非居住者の金融口座情報(氏名・住所・ロ座残高など)を居住地国税務当局に定期的に提供する枠組み。現在、100を超える税務当局がこの枠組みに参加しており、我が国は、令和4事務年度に約53万件を78か国・地域に提供、約253万件を95か国・・地域から受領。

(参考2)国別報告事項(CbCR) の交換

税務当局が多国籍企業のグローバルな活動・納税実態を把握するため、グループ内法人の所在国ごとの収入金額や納付税額の配分状況等に関する情報を、税務当局間で共有する枠組み。現在、約90の税務当局がこの枠組みに参加しており、我が国は、令和4事務年度に、61か国・地域に866グループの情報を提供、53か国・地域から2,237グループの情報を受領。

(2) 徴収共助

徴収共助は、税務当局が自国の領域外では公権力を行使できないという制約がある中、租税条約等に基づいて各国の税務当局が協力してお互いに相手国の債権を徴収するという仕組みである。我が国は、租税条約等に基づき、現在、約80の国・地域との間で徴収共助が可能となっており、積極的かつ効果的に制度を活用している。

3 技術協力

(1) 開発途上国に対する技術協力

開発途上国の税務行政の改善、日本の税務行政に対する理解者の育成等を目的として、政府開発援助(ODA: Official Development Assistance) の枠組み等の下、 独立行政法人国際協力機構(JICA:J apan International CooperationAgency)等と連携し、開発途上国に対する技術協力に積極的に取り組んでいる(注)。

(注)技術協力の実施機関であるJICAが主催する研修等において、税務大学校による講義等が提供されている。

(2) OECD租税・金融犯罪調査アカデミー

2019年6月8日、G20財務大臣・中央銀行総裁会議(於:福岡)の場を借りて、麻生財務大臣(当時)立会いの下、グリアOECD事務総長(当時)と藤井国税庁長官(当時)が、「OECDアジア太平洋租税・金融犯罪調査アカデミー」の設置に関する覚書に署名。2019年5月の税務大学校和光校舎での開講以降、現在までにオンライン形式での開催を含め、計16回開催されている。

(参考) OECD租税・金融犯罪調査アカデミー

OECD租税・金融犯罪調査アカデミーは、国際的な租税・金融犯罪に対応するための国際協力の推進及び租税犯罪調査官等の技術向上を目的とするものであり、日本のほか、イタリア、ケニア及びアルゼンチンに設置されている。

(3) SGATAR研修

SGATARでは、国際機関と協力し、加盟国・地域の税務当局職員のキャパシティ・ビルディング(能力開発)のための研修を年5回程度実施している。

2024年3月には、国税庁がADB及びIMFと協働して、IMFが開発した各国税務行政の健全性に関する国際標準に基づいた客観的評価を行うツールであるTaxAdministration Diagnostic Assessment Tool (TADAT) に関するワークショップを共催する等、日本としてキャパシティ・ビルディングヘの貢献に取り組んでい

る。

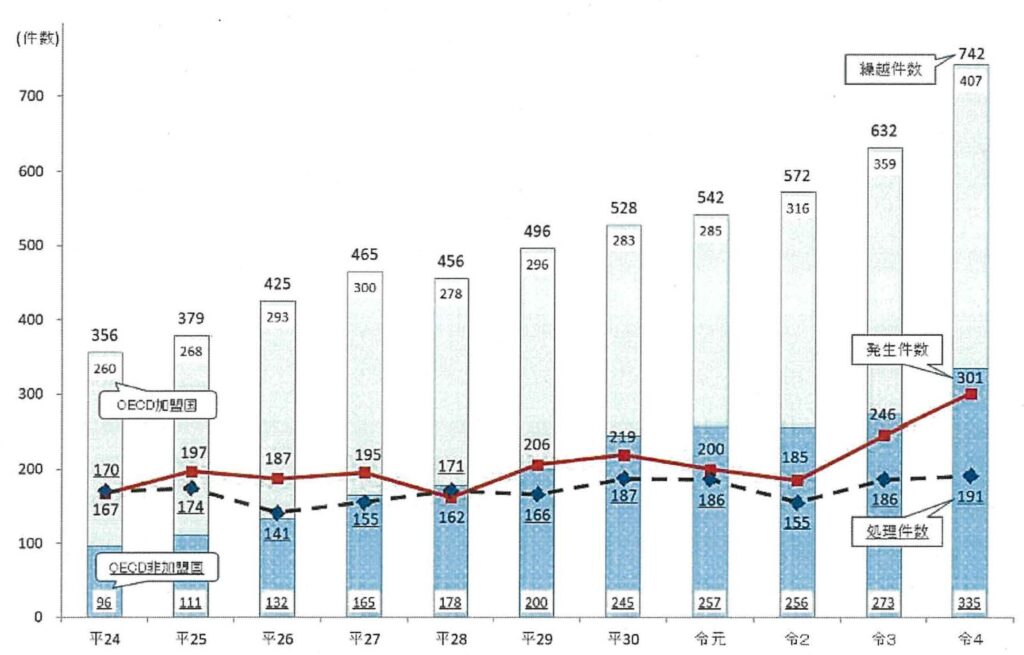

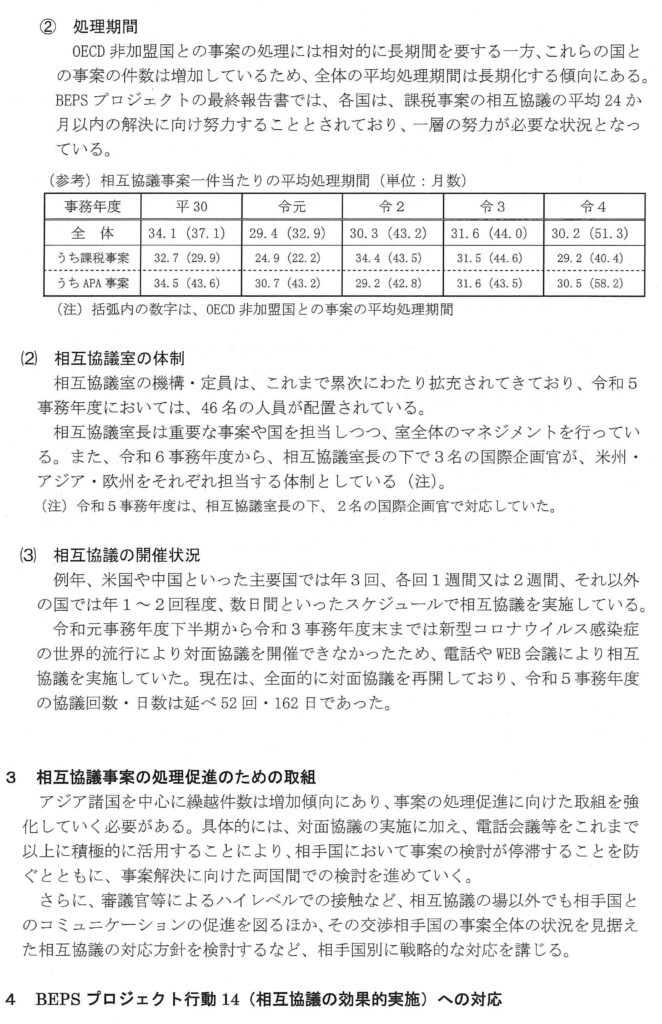

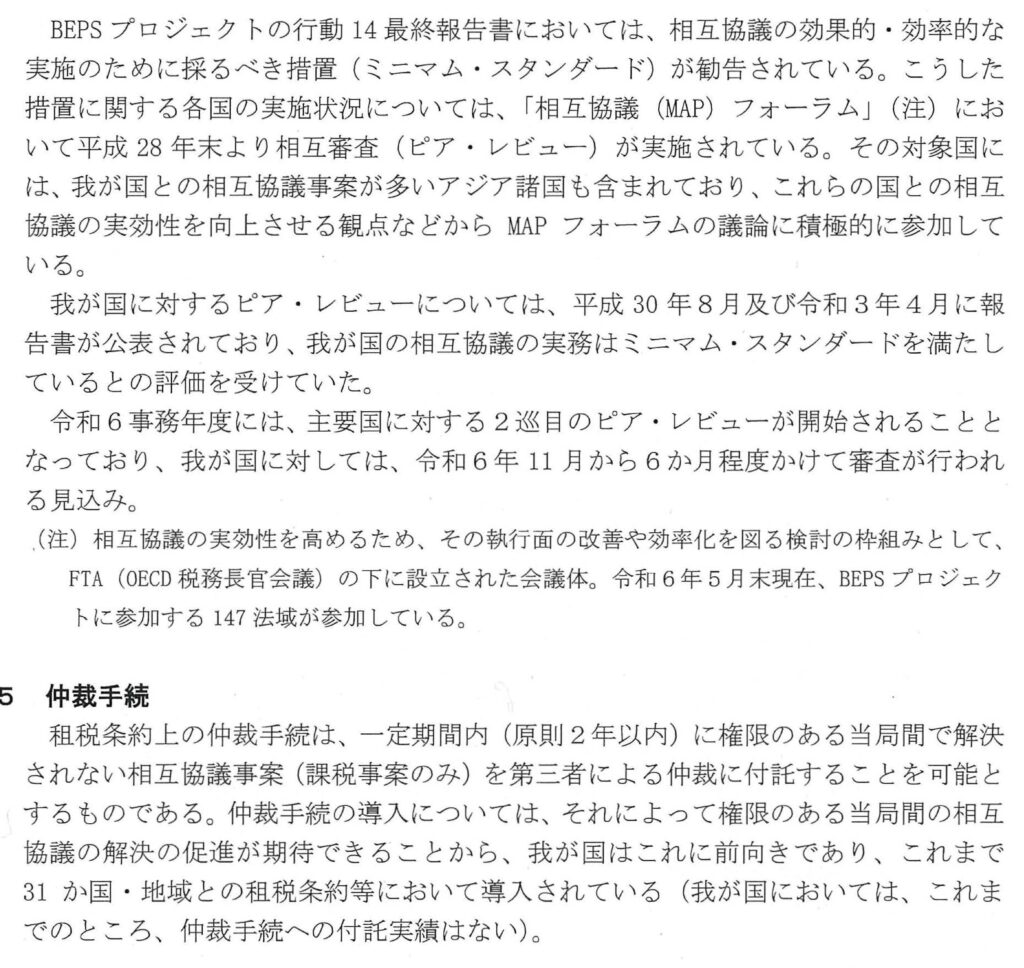

278枚目 相互協議事務の概要

1 国際的な二重課税の排除のための税務当局間協議

移転価格課税等により生じる国際的な二重課税問題については、租税条約等の相互協議に係る規定に基づいて相手国税務当局と協議することにより、その解決を図っている。また、納税者が独立企業間価格の算定方法等に係る二国間の事前確認を求める場合にも、相互協議を実施している。

相互協議は、租税条約等の規定に適合しない課税の排除のための「権限のある当局」間の手続であり、審議官(国際担当)以下、相互協議室が「権限のある当局」としての実務に当たっている。

2 相互協議事務の状況

(1) 相互協議事案の状況

① 発生件数等

相互協議事案の発生件数は、近年、特にOECD非加盟国であるアジア諸国の事案を中心に増加傾向にある。これらOECD非加盟国との事案については、その国の相互協議部局の人材や経験の不足に加え、固有の執行実務も存在するため、その処理が進まず繰越事案が増えており、全体の繰越件数を押し上げている。

290枚目 課税部事務の運営方針

(令和6事務年度課税部特留「I共通関係・重点課題等」から抜粋)

1 基本的な考え方

経済活動のデジタル化・国際化等の進展とともに、様々な制度改正が行われるなど、税務行政を取り巻く環境が大きく変化する状況の下、国税庁の使命である納税者の自発的な納税義務の履行を適正かつ円滑に実現するため、必要な税務行政の見直しに不断に取り組みつつ、限られた事務量を一層効果的かつ効率的に活用することを通じて、適正・公平な税務行政の一層の推進を図る。

税務行政の見直しに当たっては、「税務行政のデジタル・トランスフォーメーション一税務行政の将来像2023ー」(令和5年6月公表)及び「DX・BPRの推進に関する基本方針~ビジネスモデルを変える~」(令和6年6月改定予定)に沿って、①納税者の利便性の向上、②課税の効率化・高度化等、③事業者のデジタル化促進の3つの柱に基づき、デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直しや事業者の業務のデジタル化促進に取り組む。

2 データ活用の事務運営への実装

データ活用の取組が、事務運営へ実装されることを基本としてその取組の成果を各種施策に反映し、効果的かつ効率的な事務運営を行うことに留意する。

特に庁が作成した予測モデル(以下この項において「当該モデル」という。)の運用に当たり、局においては、当該モデルより抽出された高リスク納税者から優先的に調査選定等を検討することに加え、低リスク納税者には明確な理由がない限り実地調査の対象としない等、データ活用を基軸とした調査事務運営の構築を念頭に当該モデルの運用方針を署に示す。

署においては、局が示す運用方針に基づき、当該モデルによる調査選定等を行い、精度向上に資する改善意見の局主務課への報告、資料調査システム等を活用した調査選定の高度化、納税者管理の精緻化等の積極的な取組を通じて、データ活用に関する意識の醸成を図る。

更に、庁局においては、署等の活用部署からの調査事績や把握された課題等を取りまとめ、当該モデルの精度向上に向けた適切な効果検証を行う。

おって、各種会議や研修を通じて、当該モデルの運用方針等への職員の理解度を高めるとともに、各取組については、適切に評価・検証を行い、PDCAサイクルに基づいた事務運営を行う。

3 調査事務の充実等

事務の実施に当たっては、事務処理の更なる効率化等により調査等関係事務量の確保に努める。

実地調査の実施に当たっては、データ分析・活用の強化等により、真に調査すべき事案や大ロ・悪質な不正計算が想定されるなど調査必要度が高い納税者を的確に抽出し、重点化を図る一方で、その他の納税者については、行政指導及び実地の調査以外の調査(以下「行政指導等」という。)により幅広く接触するなど、納税者のコンプライアンスリスクに応じた最適な接触方法を選択し、限られた事務量の効果的・効率的な活用に努める。

なお、納税者のコンプライアンスリスクに応じた接触体系においては、行政指導等についても、実地調査と並ぶ調査事務運営の重要な柱であることから、この両輪をバランスよく効果的・効率的に実施しているかという観点で、PDCAサイクルに基づき、取組状況を適切に分析・評価した上で、それを踏まえた必要な対応を行う。

また、行政指導等の実施に当たっては、業務センター室(以下「センター」という。)と連携し、集中処理体制の整備を図るなど、事務の効率化に努める。

(1) 事務計画策定における基本的な考え方

事務計画の策定においては、事務の効率化等により確保した事務量を確実に調査等関係事務量に反映させる。

なお、局においては、限られた事務量の中でパフォーマンスの最大化が図られるよう、接触方法ごとに処理すべき事案・範囲を示し、処理に必要な事務量を的確に事務計画に反映させるよう指示するほか、各種会議や事務指導等を通じて、接触方法の定着に向けた職員への意識付けを図る。

また、署においては、実情に応じて、接触方法ごとに事務量を適切に配分する。

おって、調査必要度が商い納税者については、時機を逸することなく実地調査を実施できるよう、必要な事務量を優先的に確保する。その上で、租税回避スキームの解明及び実態把握を要する事案、若手等職員の指導・育成を目的として実施する事案等に対応するために必要な事務量も確保する。

(2) 接触方法の選択における留意事項

実地調査及び行政指導等(以下「調査等」という。)の実施においては、次の点にも留意し、調査計画件数に固執することなく、個々の事案の分析結果に基づき、適切な接触方法を選択する。

イ国税当局から一定の情報を提供することにより、納税者自ら申告内容等を是正することが見込まれる事案については、想定される非違の規模にかかわらず、行政指導等の対象とする。

ロ実地調査を要する事案であっても、確認すべき項目が限られている場合は、項目を絞って実地調査を行うなど、効率的な調査展開を図る。

ハ調査等の実施に当たっては、想定される非違と調査等に必要な事務量、事案の緊急性、施策の優先度等を勘案して優先順位を判断する。

なお、局においては、各署への事務指導等により、事案の内容に応じて最適な接触方法が選択されているか検証し、必要に応じて見直しを図っていくほか、接触方法や実施方法における創意工夫した点など、プロセスについても把握する。

また、追徴税額等の数字(指標)に直ちに表れにくいが事務運営上の貢献度が大きい取組(例えば、特定の業種業態等の納税者のコンプライアンス向上を図る効率的な行政指導等の実施、課税困難事案への取組、審理担当者による調査支援や審理能力向上に向けた取組、,内部事務のより効果的・効率的な処理のための創意工夫、有効な資料情報の収集など)については、他部署の参考となるよう、各種会議資料や情報通信等を作成するなど、幅広く周知し、納税者のコンプライアンスリスクに応じた事務運営の定着・推進に努める。

(3) 調査等における課税部重点課題への取組

消賛税の遥正課税の確保、国際化及び富裕層への対応、無申告への対応並びにシェアリングエコノミー等新分野の経済活動への対応を課税部重点課題とし、局署の実情に応じて、事務量を優先的に投下する。

イ消費税の適正課税の確保への取組

税務行政に対する国民の信頼を確保する観点から、消質税の適正課税の確保は、執行当局の最重要課題の一つであるため、職員全体で認識を共有し、ノウハウ等の共有を通じて職員の能力及び意識の向上を図るとともに、輸出免税制度や輸出物品販売場制度を悪用した不正還付事案をはじめ、納税圧縮事案を含む不正計算や固有の非違を念頭に置いた調査等に的確かつ重点的に取り組む。

特に、還付申告については、不正還付を未然に防止するため、内部事務担当・センター担当と調査事務担当がそれぞれの段階で行うこととしているチェックをデータを活用するなど的確に実施するとともに、申告内容に疑義がある場合には、確実に還付処理を保留する。さらに、必要に応じて調査等による内容確認を確実に実施するほか、輸出取引に伴う還付申告の内容確認に当たっては、必要に応じ税関との情報交換を的確に実施する。

なお、調査企画部署は企画事務量を可能な限り確保し、事案の企画組成に当たっては、データ活用部署と連携するなどし、積極的にデータを分析・活用するとともに、審査、調査の各段階において関係部署との情報共有を密にして事案の安定的な供給に努める。

また、局課税総括課は、企画組成された事案が調査実施部署に的確に引き継がれるよう配意するとともに、事案の態様や発生状況に応じた柔軟な支援を講ずるなど、調査体制の構築等にあたり、適時・的確な調整を行う。

おって、輸出物品販売場制度の適正な運営の確保については、購入記録情報の分析・活用により、許可事業者及び免税対象物品購入者の管理の充実に取り組むほか、税関とも緊密に連携の上、本制度を悪用する者に対して即時徴収も含めた調査等の一層の充実を図る。

ロ国際化への取組

国際化への対応に当たっては、国外送金等調書、国外財産調書及びCRSに基づく自動的情報交換資料等のほか、民間調査機関から入手できる海外企業情報等も活用して、海外取引の内容及び海外資産を的確に把握し、申告所得税、法人税及び相続税のみならず、消費税、源泉所得税及び贈与税の観点も踏まえ、課税上の問題が考えられる場合には調査等を実施する。

こうした取組を実効性あるものとすべく、国際課税に関する有効な資料「青報の分析手法や調査手法について、局間・局内各事務系統の枠組みを越えたノウハウの構築・共有を図る。

(イ) 情報交換制度の積極的かつ効果的な活用

調査に当たっては、局署国際税務専門官と連携・協調を図り、租税条約等に基づぐ「青報交換制度を積極的かつ効果的に活用する。

また、租税条約等締結相手国において課税上有効と考えられる事実を把握した場合には、自発的な情報提供を行う。

(口) 国際取引連絡せん等の確実な作成

国際取引連絡せんについては、複雑な取引や情報の入手が困難な国際的な取引等を把握する重要な情報リソースであることから、確実に作成を行うとともに内容の質的向上を目指す。

また、外国公務員に対する贈賄又は贈賄が疑われる取引を把握した場合(申告審理等で把握した場合を含む。)には、確実に「外国公務員に対する贈賄取引整理票」を作成する。

ハ富裕層への取組

富裕層への対応に当たっては、関係個人・法人を含め、必要に応じて複数税目観点から多角的な分析を継続的に行い、関係部署間で連携しながら、調査等の充実に取り組む。

このため、国外財産調書、財産債務調書等及びCRSに基づく自動的情報交換資料を活用するなどして、富裕層の新規把握、取引の実態解明、生前の財産(ストック)移転の把握などに着目した的確な富裕層管理に努め、租税回避行為などの兆候を把握した場合は、時機を逸することなく計画的に連携調査を実施するなど組織的な対応を図り、実態把握及び調査等を実施する。

なお、各局に設置する重点管理富裕層プロジェクトチーム(富裕層PT) においては、重点管理富裕層に係る租税回避行為に基づく非違を取りこぼすことなく調査企画を実施する必要があることから、その兆候を把握するために、資産異動に係る情報をはじめとした各種情報を収集し、継続的に重点管理富裕層及びその関係個人・法人を管理するとともに、東京局及び大阪局を中心に組織的なノウハウの構築・共有に取り組む。

二無申告事案への取組

無申告事案については、地方公共団体との連携や専担者の配置など組織的な対応を図りつつ、効率的な実態把握に努める。

また、無申告個人・稼働無申告法人については既存資料の更なる活用を図るほか、大口事案を中心とした効果的な調査等に取り組む。

なお、調査選定に当たっては、所得税、法人税及び相続税のみならず、消贄税、源泉所得税及び贈与税の観点からも適切に選定することに留意する。

ホシェアリングエコノミー等新分野の経済活動への取組

シェアリングエコノミー等新分野の経済活動への対応に当たっては、各局にプロジェクトチームを設置し、局統括国税実査官(電子商取引担当) (統括国税実査官(電子商取引担当)が設置されていない局にあっては、課税総括課)を中心に新たな形態の取引に着目して資料情報を積極的に収集する。

また、資料源開発部署と各主務課が連携し、収集した情報への必要な情報付加・加工を行い、課税上の問題が想定される事案を的確に把握し、事案に応じた最適な接触方法を選択の上、調査等を実施する。

なお、調査等の手法のみならず、業界団体や仲介事業者等を通じて利用者(納税者)へ適正申告を呼びかけるなど、様々な手法を適切に組み合わせ、効果的かつ効率的に納税者の自’発的な納税義務の履行支援を目的とした施策や適正課税の確保に向けた施策を実施する。

(4) 租税回避スキームに係る情報収集の取組

各種税制や複雑な取引・契約等を用いて租税回避を図っていると考えられる情報については、制度改正等による課税の枠組みの見直しを検討するとともに、その把握や調査に係るノウハウの共有を図る必要がある。そこで、こうした租税回避に係る情報の組織的な集積・分析に資するよう、事案の企画・調査時のほか、

申告審理、納税者からの照会・情報提供等を含むあらゆる機会において、租税回避が懸念されるなどの情報を把握した場合には、「租税回避スキーム等連絡せん」を作成する。

(5) 資料情報事務の充実

税務行政を取り巻く環境が大きく変化する状況の下において、適正・公平な課税を確保する観点から、課税上有効な資料情報のより効果的・効率的な収集に取り組む。

また、データ活用を基軸とした調査事務運営の構築に向けて、データ活用を念頭に置いた資料清報の収集に配意するとともに、資料情報の入力に当たっては、定められた)レールに基づき、資料調査システムヘの入力を適切に行う。

なお、法定調書については、令和6年度税制改正において、電子的提出義務基準について、基準年(前々年)の提出枚数が現行の100 枚以上から30 枚以上に引き下げられ、令和9年1月以後に提出する法定調書に適用されることから、あらゆる機会を利用して、改正内容に係る制度の周知・広報を実施する。

法定外資料については、収集先の態様等に応じて情報照会手続も活用しつつ、活用効果の喬い資料情報の収集に積極的に取り組む。

(6) 調査プロセスの検証

統括官及び調査担当者等は、個々の調査事案について、調査結果のほか、その結果に至ったプロセス(調査展開、指示・復命、進行管理など)や選択した接触方法が適切であったかという点について、自ら検証、振り返りを行い、検証結果を今後の事務に生かすよう努める。

4 若手等職員の指導育成の取組

若手等職員への指導育成に当たっては、引き続き、局署一体となって取り組むとともに指導育成に偏りが生じないよう、若手等職員の習熟度等を客観的に把握した上で、きめ細かな指導を実施する。また、公務員としての自覚や税務職員としての規範意識等が養成されるよう一人一人に寄り添った指導育成を行うことに留意する。局においては、例えば、大ロ・悪質事案の調査経験を積ませるための体制整備や模擬調査研修の実施など他局のベストプラクティスを組み合わせながら、若手等職員の指導育成を主導する。

また、署においては、局主導の指導育成方針を踏まえつつ、統括官や先輩職員による若手等職員に対する同行指導のほか、若手等職員同士若しくは特官部門や特調部門などとの組調査又は若手等職員の主担事案の積極的な実施など、若手職員が主体性を持って調査が実施できるよう署全体で取り組む。

なお、実地調査の経験が不足している若手等職員に対しては、従来以上に十分な事務量を確保することに留意する。

5 インボイス制度の円滑な定着に向けた対応

インボイス制度の円滑な定着に向け、関係府省庁が連携し、政府全体で取組が進められているところであり、国税当局においても、引き続き制度の周知・広報を行うほか、事業者の立場に立って、各種施策を実施する。

なお、各種施策の実施に当たっては、所要の事務量を確実に確保することとし、必要に応じて事務計画の見直しを行うなど、特定の職員に過重な負担が生じることがないよう局署の実情に即した弾力的な事務運営の実施に配意する。

(1) 事業者の立場に立った相談対応等

負担軽減措置を含めた制度の周知を引き続き行うほか、登録要否相談会・インボイス制度相談会等の個別相談や説明会については、事業者の立場に立って、きめ細かく丁寧に対応する。

(2) 登録申請の早期処理等

制度開始後も一定数の登録申請がされていることから、事務処理手順を遵守しつつ、引き続き関係部署と連携の上、登録申請の早期処理が可能となるようにインボイス登録センターにおける事務処理体制の整備に万全を期す。なお、登録申請に当たっては納税者利便の向上やインボイス登録センターにおける事務処理の効率化を図るため、申請及び登録通知について、e-Taxの利用を推奨する。

(3) 制度の開始を契機に課税事業者となった者の適切な申告・納税の確保

インボイス発行事業者への登録を契機に課税事業者となった者が遥切に申告・納税することができるよう、引き続き、必要な施策を実施する。

6 内部事務のセンター化への対応

センターで実施する事務は、署各課税部門の事務と高い関連性を有していることから、国税組織全体として円滑かつ効率的な事務処理を実施できるよう、対象署とセンター間で事務処理の進捗状況、行政指導事務等に関する納税者等への接触状況について滴時に「青報共有をするなど、十分な連携を図る。

また、センターにおける確定申告期の事務については、対象署との共同処理を前提としなければ運営できないものであるため、局主導の下、対象署とセンター間において局署一体の事務処理体制(共同処理体制)を構築する。

7 e-Tax及びキャッシュレス納付の利用拡大

e-Tax及びキャッシュレス納付の利用拡大は、税務行政のデジタル・トランスフォーメーションを進める上で不可欠であることから、「オンライン利用率引上げに係る基本計画」(令和5年10月20日改定。以下「基本計画」という。)において目標を公表している主要手続(所得税申告、消費税申告(個人)、法人税申告、消贄税申告(法人)、相続税申告、国税納付手続及び納税証明書の交付請求)を中心に、目標の達成に向けて、事務効率化・データ活用に資するよう添付書類も含めた利用勧奨を計画的かつ効率的に実施する。

(1) e-Taxの一層の普及のための取組

イe-Taxの利用が期待される、①税理士会、税理士等及び税理士関与のある者、②関係民間団体等の役員、③開始届出書を提出済みであるがe-Taxを利用していない者及び④一部の手続・帳票のみを利用している者に対する利用勧奨を実施する。

特に、税理士については、税理士法において、税理土の業務におけるICT化の推進について明記されていることから、税理士会を通じた広報を積極的に実施するなど、税理士によるe-Taxの利用の一層の普及を図る。

ロ申告所得税については、スマートフォン等からのe-Tax申告のほかマイナポータル連携に係る事前準備や給与所得の源泉徴収票を始めとしたマイナポータル連携対象データの拡大等の利便性向上措置について、関係部門間で十分に連携・協調を図りつつ、積極的な周知・広報を実施することによって、マイナンバーカードを利用したe-Tax申告の推進に取り組む。

なお、取組に当たっては、第三者作成書類の添付省略及び還付申告書の処理期間の短縮といったインセンティブ措置等の周知・広報に努めるほか、e-Taxの利用を希望する納税者の利便を考慮し、事前準備に関するきめ細やかな情報提供や研修、説明会の実施などマイナンバーカードを利用したe-Tax申告を推進するための施策を実施する。

ハ 相続税については、今後新たに設定される基本計画の目標達成に向けて、幹部のトップセールスを含め、引き続き、庁局署一体となって、積極的な利用勧奨に取り組む。

なお、利用勧奨に当たっては、国税庁ホームページの相続税e-Tax特設サイトを活用するなど、税理士会を通じた利用勧奨及び相続税申告に関与したことがある税理士等に対する個別勧奨を中心に実施することに留意する。また、贈与税については、税理士関与割合が高いことを踏まえ、税理士等に対する相続税の利用勧奨に併せて実施するほか、令和7年1月以降、スマートフォン申告に対応することから、自宅等からのe-Tax申告の推進を図るため、関係部門間で十分に連携・協調を図り、積極的・効果的な周知・広報を行う。

二 法人税及び法人消費税については、既に広くe-Taxの利用が普及していることを踏まえ、提出書類の一部を別途書面で提出している税理士等に対して、添付書類を含めたe-Tax (ALL e-Tax) の推進に向けて個別勧奨を実施する。

なお、個別勧奨に当たっては、高い利用勧奨効果が見込まれる税務ソフト

を使用する税理士を中心に税務ソフトに応じた利用勧奨を実施する。

また、税理士会や法人会を通じた利用勧奨についても積極的に取り組む。

ホ 印紙税(書式表示)については、未利用者のうち、他の手続でe-Taxを利用している者や、支店等保有数の多い者から優先的に個別勧奨を行うなど効果的・効率的な方法で、積極的に利用勧奨に取り組む。

ヘ 揮発油税及び地方揮発油税並びに石油ガス税については、これまでの利用勧奨状況を踏まえ、各局で把握している未利用者のうち利用が見込める者に対して個別勧奨を行うなどの効果的・効率的な方法で、引き続き積極的に利用勧奨に取り組む。

卜 酒税及び酒類行政については、「酒類の販売数量等報告書」及び「『二十歳末満の者の飲酒防止に関する表示基準』実施状況等報告書」のオンライン利用率の向上に向けて、複数の販売場を持つ事業者に重点的に利用勧奨を行うなど、効果的・効率的な方法で取り組む。

チ 法定調書については、給与情報のマイナポータル連携の導入を契機として、書面や光ディスク等により提出していた提出義務者に対し、eLTAXを利用した電子的提出の一元化や、e-Taxソフト(WEB版)の利用勧奨を積極的に実施する。

リ地方公共団体、税理士会及び関係民間団体等に対しては、局署の幹部はe-Taxの利用が更に促進されるよう組織的な対応を要請し、説明会等への講師派遣の依頼等があった場合には、推進担当者を中心に、その内容に応じ的確に対応する。

ヌe-Tax利用勧奨に当たっては、例えば、申告所得税、相続税、贈与税、法人税、消費税、間接諸税及び酒税の利用状況を把握した上で、法定調書や電子納税のほか、年末調整手続の電子化やマイナポータル連携等のマイナンバーカードの利活用施策、事業者の業務のデジタル化などを含む税務行政のDX関連施策も併せて勧奨するとともに納税者や税理士、関係民間団体等との接触の機会を活用し、幹部のトップセールスを含め、事務系統・税目横断的に組織全体で実施する。

(2) キャッシュレス納付の利用拡大に向けた取組

キャッシュレス納付の利用拡大に向けては、各種説明会や確定申告会場などのあらゆる納税者等との接点を活用し、積極的に利用勧奨を実施する。

8 電子帳簿等保存制度の普及に向けた取組

電子帳簿等保存制度は、経理のデジタル化を通じた生産性の向上等につながるものであるほか、税務手続の電子化を進める上でその基盤を成す重要な制度である。制度利用の促進及び電子取引データ保存義務の確実な履行に向けて、各種指導・説明会の機会を捉えて効果的・効率的な周知・広報に努めるとともに、関係民間団体等に対しても、説明会要望に対応している旨を積極的に周知する。特に、訂正削除履歴の保存等に対応した「優良な電子帳簿」については、その普及・一般化によって記帳水準の向上や帳簿の事後検証可能性の確立にもつながるものであることも踏まえ、過少申告加算税の軽減措置を紹介するなどして積極的な利用勧奨を行う。その際、当該軽減措置の適用を受けるには届出書の提出が必要であることを併せて説明する。

また、電子取引データの保存義務については、電子帳簿保存法の規定に沿った電子取引データの保存をしていないことを把握した場合には必要な指導を確実に実施する。

なお、納税者等からの具体的な問合せに対する的確な対応、電子取引データ保存義務に係る的確な指導及び各種加算税の加重・軽減措置の的確な逼用の観点から、職員研修を適切に実施する。

9 令和6年分の所得税の定額減税への対応

国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年6月から所得税の定額減税が実施されているところであるが、定額減税の対応に当たっては、政策の趣旨を踏まえ、円滑かつ的確な実施に向けて、庁・局・署一体となって取り組む。

また、所要の事務量を確実に確保して的確に事務計画を策定した上で、特定の職員に過重な負担が生じることのないよう局署の実情に即した弾力的な事務運営の実施に配意する。

(1) 周知・広報

納税者ニーズに的確に応え、かつ、円滑な事務運営の実施を図る観点から、効果的な周知広報を実施する。

(2) 相談体制等

令和6年分確定申告における申告相談の増加に対応することができるよう、局署の実情を踏まえ、確定申告期間中の来場者の平準化施策の実施等について検討・実施する。

なお、納税者等から定額減税に関する照会があった場合には、親切かつ丁寧に対応する。

(3) 事務処理体制

所得税の定額減税の実施に伴う事務処理に要する事務量を適切に見込んだ上で、関係部署と連携して事務処理体制の整備を進める。

10 令和6年能登半島地震被災者への対応

令和6年能登半島地震により被災した納税者等への対応に当たっては、地方公共団体、関係民間団体と連携・協調し、制度の周知、納税者等からの照会、相談及び還付申告等の事務処理に適切に対応することとし、納税者等の置かれた状況や心情に十分に配意することに留意する。その際、必要に応じ局署間・署間応援を含めた局署・挙署一体体制を構築するなど、特定の職員に過重な負担が生じることのないよう配意する。

300枚目 課税部当面の課題

1 コンプライアンスリスクに応じた最適な事務運営

経済社会のデジタル化・国際化等により税務行政を取り巻く環境が変化する中、限られた人員等を活用し、効果的・効率的にコンプライアンス水準を確保していくためには、取得データの拡大、データ活用の高度化により、納税者の納税コンプライアンスに関するリスクを包括的・客観的に測定・把握し、当該リスクや非違類型に応じた最適な接触体系を構築するとともに、特に真に調査必要度の高い納税者等については、漏らすことなく深度ある調査を実施できる、組織全体としてシームレスな事務運営を推進する必要がある。

令和6事務年度においては、これまでの検討結果を踏まえ、本事務運営の推進・定着に向けて各種取組を実施していく。

(1) 真に調査すべき者への対応

調査の重点化を図り、消費税不正還付事案、国際・富裕層、高度な節税スキーム事案などの真に調査すべき者に的確に対応する観点から、局署においてデータ活用を基軸とし、課税部(署・局現業) ・調査部を通じて、情報収集部署、調査企画部署、調査実施部署、審理担当部署それぞれが体制を強化し、緊密に連携していく必要がある。

特に局現業においては、その使命・役割を踏まえ、真に調査必要度の高い納税者のうち、署では対応が困難な事案や組織内外に大きな波及効果を及ぼす事案等に対して、過切な体制で、深度ある調査等が行えるよう、①各部署の緊密な連携、②高い専門性の発揮の2つの観点から、効果的・効率的な事務運営を推進する必要がある。

(2) データ活用を前提とした事務運営の推進

データ活用は、上記事務運営を実施する上での基盤であり、令和6事務年度においては、データ活用推進第三次中期計画の基軸の一つである「事務運営への実装」の観点で取組を推進することとしている。特に、予測モデルの精度及び選定ツールの機能向上を図り、調査選定の効率化、高度化のみならず、簡易な接触も含めデー夕活用を前提とした事務運営を推進する必要がある。

2 令和5年分確定申告の評価と令和6年分確定申告への対応

令和5年分の確定申告においては、納税者サービスの向上並びに相談事務及び内部事務の更なる効率化を図るため、引き続き、自宅等からのe-Taxを利用した申告の推進を行うとともに、申告会場においては遥切な申告相談体制の構築・運営に取り組んだところである。

また、令和5年分確定申告は、インボイス制度後初めての確定申告であったことのほか、閉庁日対応については、納税者ニーズ等を踏まえ2日から1日に規模を縮小して実施した。

今後、令和5事務年度に実施した各種施策を適切に評価し、課題を明確にした上で、令和6年分確定申告に向けて必要な取組を進めていく必要がある。

3 インボイス制度の円滑な定着に向けた取組

令和5年10月に開始したインボイス制度の円滑な定着に向け、関係府省庁が連携し、政府全体で取組が進められているところである。

国税当局においても、引き続き制度の周知・広報を行うほか、事業者の立場に立って相談対応や制度の開始を契機に課税事業者になった者の適切な申告・納税を確保するために必要な取組等の各種施策を実施することとしている。

なお、制度開始後も一定数の登録申請がされていることから、登録業務等の効率化を図りつつ、早期処理が可能となるようにインボイス登録センターにおける事務処理体制の整備に万全を期す必要がある。

4 令和6年分の所得税の定額減税への対応

国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年6月から所得税の定額減税が実施されるところであるが、定額減税の対応に当たっては、政策の趣旨を踏まえ、円滑かつ的確な実施に向けて、庁・局・署一体となって取り組む必要がある。

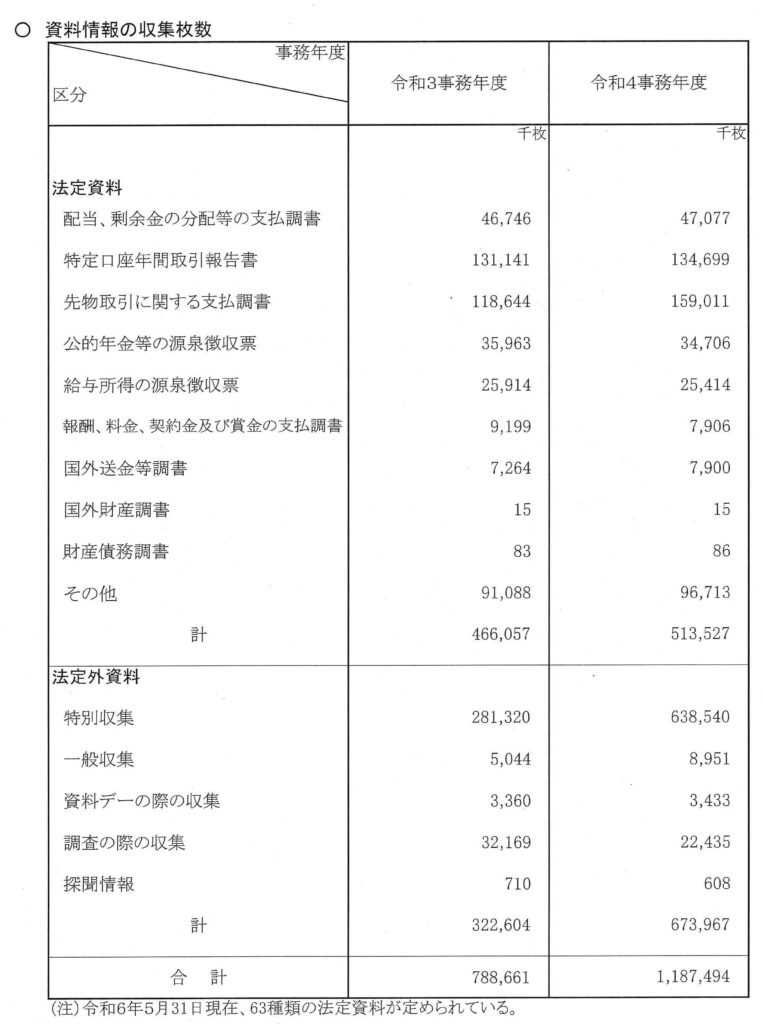

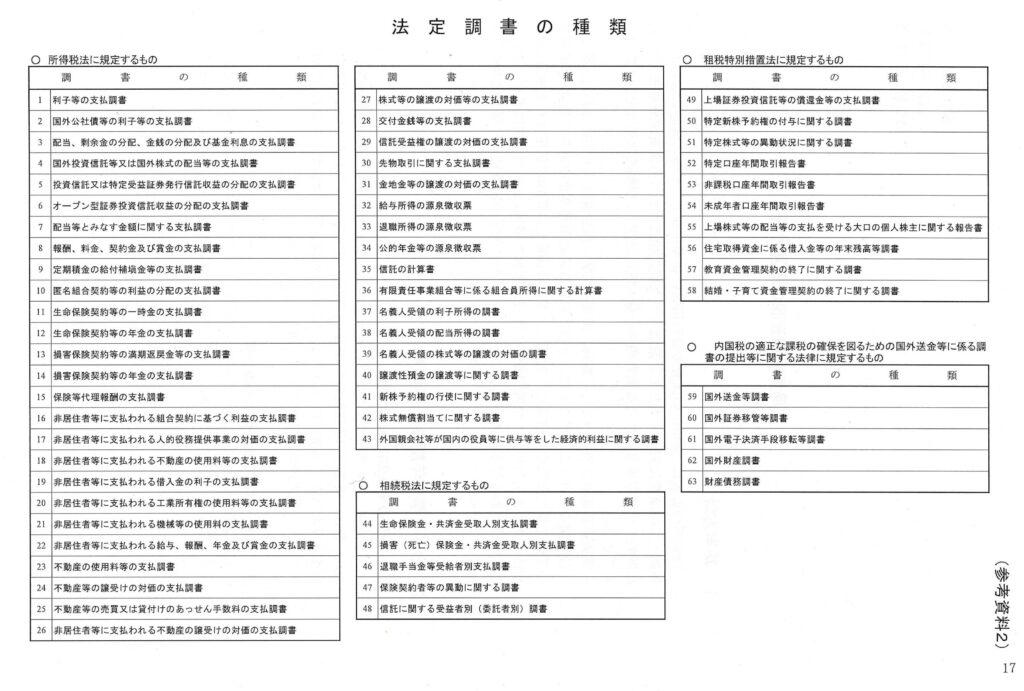

302枚目 資料情報事務の運営方針

資料情報の収集枚数

法定調書の種類

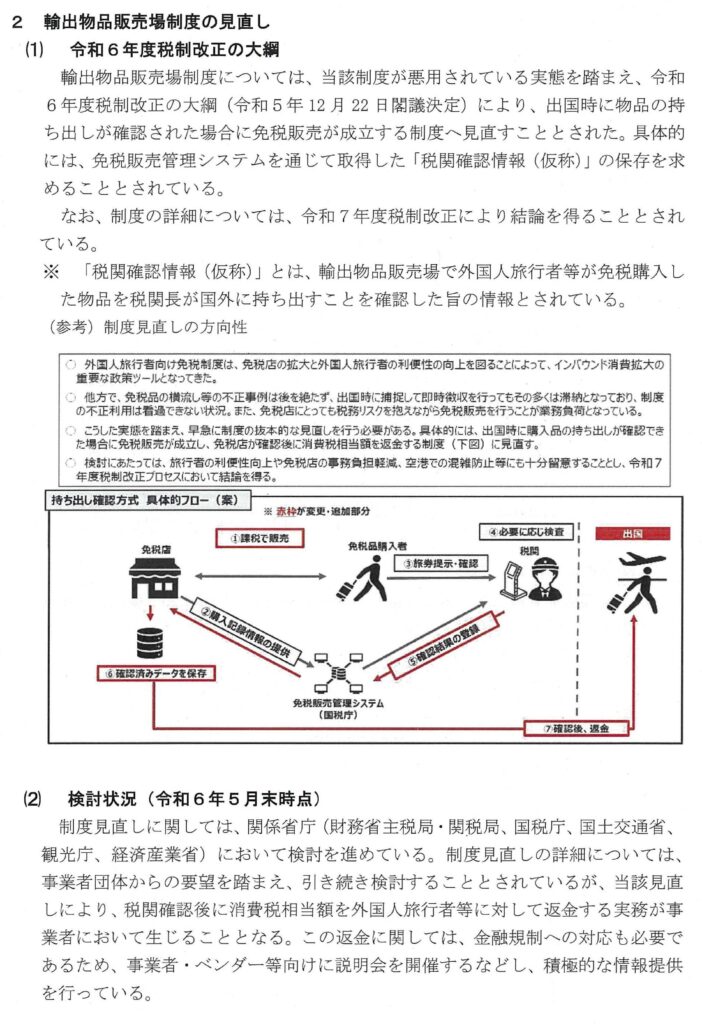

308枚目 輸出物品販売場制度

輸出物品販売場制度

313枚目 間接諸税事務の運営方針等

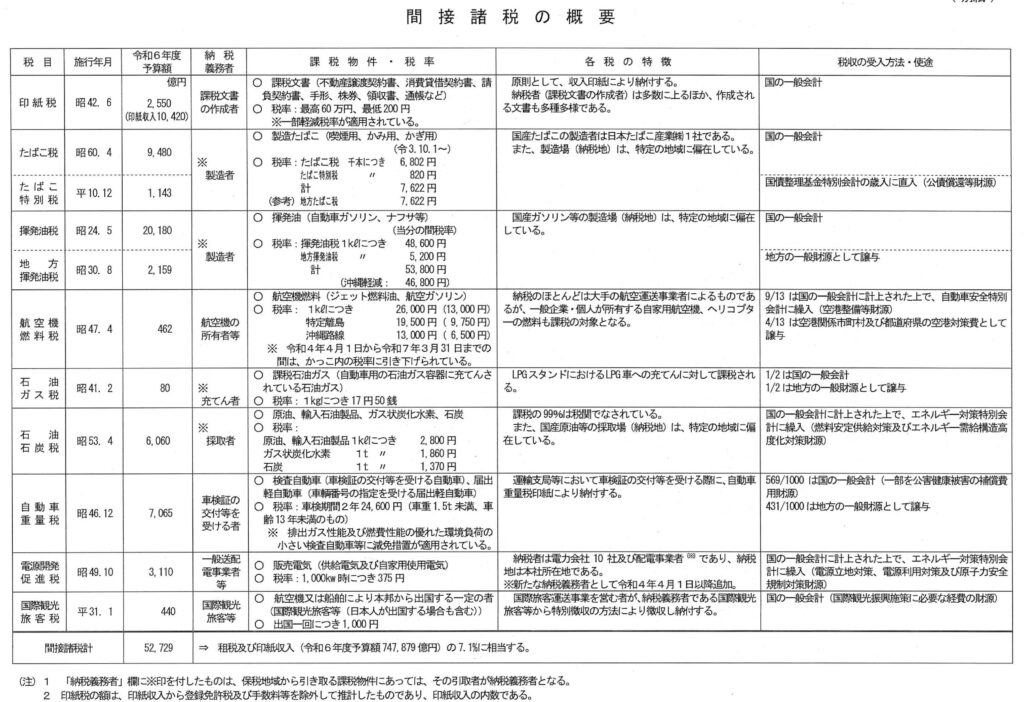

間接諸税の概要

327枚目 審理室事務の運営方針等

〇主な官邸登録事件

1 組織再編成に係る行為計算否認規定の適用に係る事件

納税者が、企業グループ内法人との間で行った適格合併に係る被合併法人の未処理欠損金を納税者の連結欠損金額とみなして損金の額に算入して確定申告したところ、課税庁が、当該合併は、これを容認した場合には納税者の法人税を不当に減少させるものであると認められるとして、法人税法132条の2 (組織再編成に係る行為又は計算の否認)により、当該未処理欠損金の損金算入を否認して法人税の更正処分等を行った事件である。

係属裁判所: 東京地裁(令和6年9月27日判決言渡し予定)

訴額: 14億1239万円

2 移転価格課税に関する事件

納税者が、タイ王国等に所在する国外関連者との間で行ったハードディスク用サブストレートに係る技術開発及び特許等管理に係る役務提供並びに製品購入の各取引について、課税庁が、これらの一連の取引を一体としてみた場合に納税者が当該国外関連者へ支払う対価の額が独立企業間価格を超えるとして、残余利益分割法を用いて法人税の更正処分等を行った事件である。

(1) 平成19年3月期~平成23年3月期

係属裁判所:東京地裁(平成30年9月25日訴訟提起)

訴額: 18億9016万円

(2) 平成24年3月期~平成26年3月期

係属裁判所:東京地裁(令和3年4月28日訴訟提起)

訴額: 28億1463万円

(3) 平成27年3月期~平成30年3月期

係属裁判所:東京地裁(令和5年12月27日訴訟提起)

訴額: 51億3029万円

3 CFC課税に関する事件

納税者が、特定外国子会社等に該当するバミューダ所在の再保険会社について、CFC税制における適用除外要件を全て満たすとして、CFC税制の対象とせずに申告したところ、課税庁が、当該再保険会社が受ける再保険料収入に係る元受保険は、納税者の関連者の有する資産を保険の目的とするものであるから、CFC税制における適用除外要件である非関連者基準を満たさずCFC税制の対象になるとして法人税の更正処分等を行った事件である。

係属裁判所: 最高裁(令和6年7月18日判決言渡し予定)

訴額: 46億1005万円

332枚目 所得税・消費税事務の運営方針等

1 基本方針等

個人課税の事務は、数千万におよぶ不特定多数かつ多種多様な個人納税者を対象とすることから、広く税務行政全般に対する信頼感、ひいては国民一般の納税意識に大きな影響を及ぼす。このため、その実施に当たっては、

①自発的かつ適正な申告納税の推進、

②的確な調査の実施、

③効率的な事務運営の推進

を基本どして、時機に応じた施策を講じることにより、年間を通じてバランスのとれた運営に努めることとしている。

個人課税事務のうち、確定申告に関係する事務については、これまで外部事務量確保に対する圧迫要因となってきたことから、自宅等からのe-Tax申告の推進による来場者数の削減や相談会場運営の効率化などの徹底により、事務量圧縮に努めてきた。

2 令和6事務年度の重点事項

(1) 調査等事務

イ調査関係事務の充実

近年の社会経済情勢や働き方の変化に伴い増加するニュービジネスや好況業種の実態を的確に把握するため、情報収集部署との連携を強化し、能動的に情報(データ)蓄積の充実に取り組むこととしている。また、収集された情報(データ)については、有効に活用・分析し、事業所得者のみならず、その他事業者や

その他所得者も含めた個人納税者全体の調査優先度の検討を行い、調査優先度の高い事案について積極的に調査を行うことにより調査の重点化を図りつつ、局署の施策によるコンプライアンス向上の取組も組み合わせながら、全体として波及・牽制効果の最大化を図ることとしている。

(イ) データ活用への取組

データ活用を基軸とした調査事務運営の確立に向け、調査選定の一層の高度化・効率化を目的として、庁パイロット・プロジェクトにより、A Iを用いて所得税の非違や不正を予測するモデル(以下「予測モデル」という。)を構築し、令和5事務年度から運用を開始している。

予測モデルを活用した調査選定に当たっては、予測モデルが算出したリスクスコアが高リスクと判定された者から優先的に抽出を行い、低リスクと判定された者については、明確な理由がない限り実地調査の対象としないこととしている。

なお、調査必要度の判定に当たっては、リスクスコアを活用し調査選定した事案のほか、別途、リスクスコアに表れない資料情報等を端緒として調査選定した事案について、大ロ・悪質な不正計算の想定や調査の波及・けん制効果等といった総合的な観点から実施することとしている。

(口) 調査の実施

調査の実施に当たっては、調査区分にとらわれず事案にふさわしい日数を随時付与するほか、弾力的に調査区分を変更するなど、統括官等において的確な進行管理に努めることとしている。

また、実地調査のほか、実地調査以外の調査や行政指導など簡易な接触を含め、納税者のリスクや非違類型に応じた接触方法を的確に選定することにより、効果的・効率的な処理を行うこととしている。

(ハ) 行政指導の取組

行政指導の取組については、業務センターにおいて令和5事務年度に「生命保険一時金漏れ」及び「配当所得漏れ」に取り組み、令和6事務年度には、「配当所得漏れ」に代えて「先物取引漏れ」の取組を実施することとしている。なお、令和5事務年度から、行政指導を効率的に実施するため、行政指導マニュアルを活用し、行政指導に応じない者に対して更正・決定を簡便に実施するための取組を一部の税務署において実施しており、令和6事務年度も引き続き取組を継続することとしている。

(二) 事務計画の策定

調査等関係事務の充実については、調査事務量の確保が重要であり、内部事務の効率化等により確保した事務量が確実に調査事務量に反映されるよう、1月及び4月から6月期の調査事務量を意識的に確保した上で、以下の事項に積極的に取り組むこととしている。

ロ重点課題への取組

消費税の適正課税の確保、国際化、富裕層(継続2管理事案)、無申告事案、大ロ・悪質事案(継続1管理事案)、シェアリングエコノミー等新分野の経済活動及び所得税不正還付申告について、重点課題と位置付けて、積極的に対応することとしている。

ハ若手等職員の指導育成

若手等職員の指導育成に当たっては、指導育成に偏りが生じないよう、若手等職員の習熟度等を客観的に把握した上で、きめ細やかな指導を実施することとしている。署においては、若手等職員に対する同行指導のほか、若手等職員同士若しくは特官部門や特調部門などとの組調査又は若手等職員の主担事案の積極的な実施など、若手等職員が主体性を持って調査が実施できるよう署全体で取り組み、局においては、例えば、大ロ・悪質事案の調査経験を積ませるための体制整備や模擬調査研修の実施など他局のベストプラクティスを

組み合わせながら、若手等職員の指導育成を主導することとしている。

(参考)令和4事務年度の調査事務の実施状況等

実地調査の件数及び追徴税額総額は前年から増加しているほか、簡易な接触による調査件数及び追徴税額総額も前年から増加している。

なお、所得税及び消費税の実地調査事績の状況は資料1及び資料2のとおりである。

(2) 確定申告関係事務

令和5年分の確定申告については、自宅等からのe-Tax申告の強力な推進による来場者数削減のほか、インボイス制度開始後初めての確定申告であったことから消費税枠を設けた入場整理券方式による平準化等の事務運営を行った。

イ令和5年分確定申告の評価(資料3~12)

(イ) 自宅等からのe-Tax申告の大幅増加

確定申告事務の郊率化と外部事務量確保の観点から、自宅等からのe-Tax利用を強力に推進するため、大口源泉徴収義務者を通じた働きかけやダイレクトメール等により自宅等からのe-Tax利用の勧奨を実施した。

その結果、税理士による代理送信を含む自宅等からのe-Tax申告の人員は1, 182万人となり、対前年109.9% (+ 107万人)の増加となった。

このうち自宅からの納税者本人によるe-Tax申告の人員は691万人となり、対前年116.7% (+99万人)と大幅に増加した。特に、マイナンバーカード方式によるスマホ申告の人員は245万人(対前年比136.5%) と大幅に増加した。

(口) 来署者数の減少

確定申告会場で申告した人員は、270万人となり、対前年93.4% (▲ 19万人)と減少した。

なお、平日に来署できない納税者向けに、平成15年分の確定申告から、確定申告期間中の日曜日に確定申告会場で相談を受け付ける閉庁日対応を毎年2日間、実施してきたところであるが、昨今の自宅e-Tax利用率の上昇や、閉庁日に対応する職員負担に鑑み、令和5年分確定申告からは対応日を1日に縮小した。来場者数は、ヒ°ーク時(平成28年、約20万人)の約4割弱まで減少している。

(ハ) インボイス制度の導入による消費税申告の大幅増加

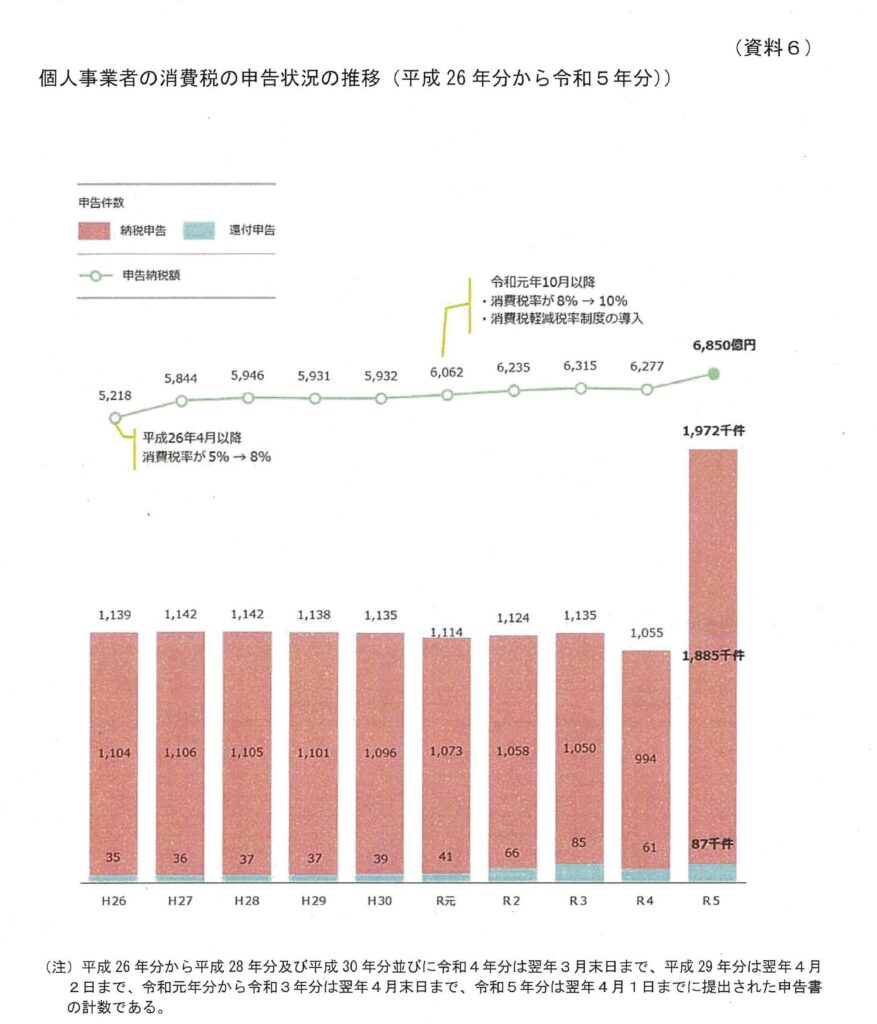

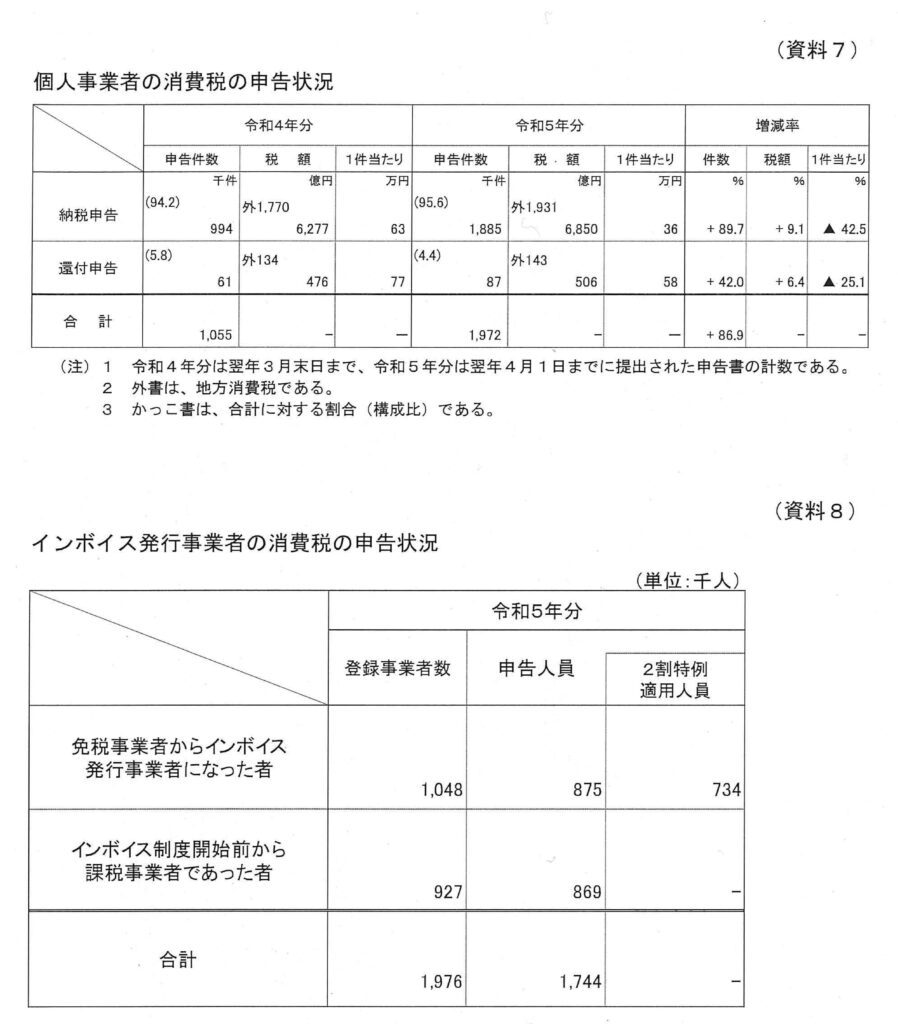

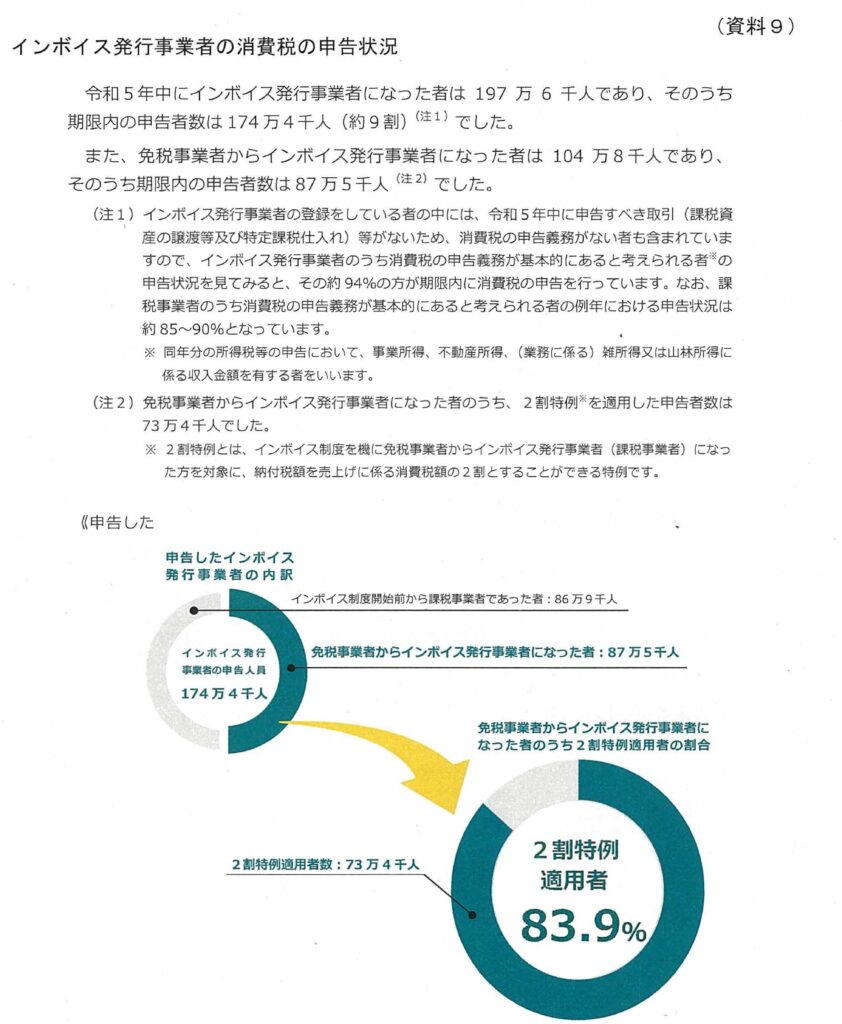

令和5年10月からのインボイス制度開始により、令和5年分の個人事業者の消費税の申告件数は、197万件となり、対前年186.9% (+92万件)と大幅に増加した。

なお、令和5年中にインボイス発行事業者になった者は198万人であり、そのうち期限内の申告者数は174万人、免税事業者からインボイス発行事業者になった者は105万人であり、そのうち期限内の申告者数は88万人であった。

ロ令和6年分確定申告に向けた方針

令和6年分確定申告においても、これまでの取組を踏まえ、国税庁の使命を果たしていくための機能がより一層発揮されるよう、自宅等からのe-Taxを利用した申告を積極的に推進するとともに、相談事務や内部事務などの確定申告関係事務の更なる効率化に取り組む。

また、各種施策により得られる効率化効果や期中処理の促進による効果を的確に反映し、他部門からの応援事務量の逼正化を図りつつ、超過勤務の縮減や確定申告期前及び期後における外部事務量の確保を図るとともに、期中においても逼正かつ公平な課税を実現するための各署の実情に応じた施策が積極的に実

施されるよう配意する。

(イ) 自宅等からのe-Tax推進及び来場者削減に向けた取組

現下のマイナンバーカードの普及状況等を踏まえ、自宅等からのマイナンバーカードを利用したe-Tax申告の推進に向けた広報を重点的に行う。

広報に当たっては、給与所得の瀕泉徴収票をはじめとするマイナポータル連携の利便「生やスマートフォンによるe-Tax申告の利便性について、自宅等からのマイナンバーカードを利用したe-Tax申告へ移行しやすい納税者層を中心に、個別勧奨や大口源泉徴収義務者を通じて、積極的・効果的な周知・広報を行う。

確定申告会場においては、納税者自身のスマートフォン等を利用して申告を行う場所を設置し、スマートフォンを所持する来場者に対しては、翌年以降の自宅等からのe-Tax申告への移行を目的として、原則、スマートフォンによる申告を案内することを基本とするが、移行が見込まれない納税者やパソコンでの申告を希望する納税者に対して無理に案内をしないなど、納税者の属性に合った対応を行うことに留意し、施策の趣旨について職員個々の意識醸成を図る。

また、国税庁ホームページにて提供している「確定申告書等作成コーナー」については、現状、スマートフォン専用画面に対応していない画面があるところ、令和7年1月以降、所得税の全ての画面について、スマートフォンでも操作しやすい画面を提供する予定。

(口) 適切な申告相談体制の構築・運営

① 申告相談体制の構築

合同会場を含めた確定申告会場の開設に当たっては、滴切な納税者サービスの提供に配意しつつ、行政の効率化や、適正かつ公平な課税の実現に向けた外部事務量の確保を因る観点から、各署における来場者の動向や前年の実施状況等も踏まえ、必要かつ最小限の期間及び規模とするよう努める。会場の案内に当たっては、開設期間内の来場を促すよう的確な広報を行う。

② 確定申告会場の効率的な運営

確定申告会場の運営に当たっては、申告納税制度の趣旨を踏まえるとともに、自宅等からのe-Taxを利用した申告の推進の観点から、納税者自らが申告書を作成することを基本とする。

なお、申告相談に当たっては、資産課税部門との一体的相談のほか、個々の納税者の態様に応じ適切に対応するとともに、適切に人員を配置した上で、時々の来署者数の状況に応じた職員の弾力的な配置や交替制の実施、休憩時間の確保など、職員の健康管理にも十分配意する。

(3) 定額減税への対応

令和6年6月から実施された定額減税については、国税庁ホームページの定額減税特設サイトにおいて、個人事業者等向けQ&Aのほか、制度概要・手続案内用リーフレットを掲載して周知広報を行った。

今後、令和6年分確定申告に向けて、確定申告向けリーフレットを作成・公開、関係民間団体及び関係省庁等と連携して効果的かつ効率的に手続に関する周知広報を実施していくとともに、局署においても地方自治体と連携して、必要な周知広報を実施することとしている。納税者からの問合せ・相談に対しては、定額減税専用チャットボットの運用など、署の相談事務の負担軽減策を検討中。

また、令和6年分確定申告においては、定額減税の滴用を受ける者による申告相談の増加(注)が見込まれることから、確定申告会場における申告相談体制の拡充、確定申告電話相談センターの体制拡充を図った上で、さらに、局署の実情に応じて、確定申告期間前に主に年金所得者を対象とした申告説明会の開催を検討することとしている。

(注)令和6年分確定申告においては、定額減税の適用を受けるために、最大で約377万人の申告人員(うち来場者は51万人)の増加を見込んでおり、その内訳は年金所得者で258万人(うち来場者は43万人)と見込んでいる。

(4) インボイス制度を踏まえた対応

インボイス制度を機に課税事業者となった事業者が適正に申告できるよう、各種説明会及び記帳指導等において、インボイス制度を含む消費税制度等の指導等を実施する。

また、税理士会や青色申告会などの関係民間団体と連携し、確定申告会場等においても納税者が適正に申告できるような体制の構築に努める。

(5) 地方公共団体からの申告書等データの引継ぎ

地方公共団体から国への申告書等データの引継ぎについては、国・地方双方の事務の効率化が図られるものであるため、引き続き、更なる利用の拡大に向けて、関係各課(部門)と連携の上、地方公共団体に対する積極的な働き掛けを行う。また、申告相談を実施しているものの、データ引継ぎを実施していない地方公

共団体については、実施していない理由を十分に聴取の上、その理由に応じて的確な働き掛けを行うとともに、予算制約等の理由によりデータ引継ぎの実施が困難な場合は、地方公共団体と協議の上、自宅等からのマイナンバーカードを利用したe-Tax申告の利用勧奨又は地方公共団体の相談会場におけるスマートフォン

及びマイナンバーカードを利用したe-Tax申告指導の協力を要請する。

おって、既にデータ引継ぎを実施している地方公共団体についても、地方公共団体での相談事務の効率化を図る観点から、マイナンバーカードを利用した自宅等からのe-Tax申告の利用勧奨又は地方公共団体の相談会場におけるスマートフォン及びマイナンバーカードを利用したe-Tax申告指導の協力を要請する。

350枚目 資産課税事務の運営方針等

1 基本方針

資産課税事務は、相続税、贈与税、所得税(譲渡・山林所得)等と所掌が多税目にわたるため、事務運営に当たっては、内部事務や財産評価事務等の各税の基礎となる事務を含めて、全体としてバランスのとれた執行を図ることとしている。また、臨時・偶発的に発生する事案が対象となるため、事案の発生状況や各事務

の所要事務量を的確に把握し、局署の実情に応じて、各事務に適切な事務量を配分した上で、全体として最大限の効果が発揮できるよう努めている。

2 令和6事務年度の重点事項

(1) 調査関係事務の充実

調査等事務運営に当たっては、内部事務の集約処理やデータ活用の取組等を通じて調査等関係事務量を最大限確保するとともに、確保した調査等関係事務量を有効活用する観点から、深度ある調査と行政指導等をバランスよく実施することで効果的・効率的な事務運営に取り組む。

なお、行政指導等の実施に当たっては、センターとの連携を強化し、集中処理体制の整備を図るなど、効率的な処理に努める。

イ事務計画の策定

事務計画の策定に当たっては、相続税及び土地等譲渡所得に係る申告審理事務の効率化等により確保した事務量を確実に調査等関係事務量に反映させる。

なお、調査等関係事務量については、相続税、贈与税及び所得税(土地等譲渡所得・株式等譲渡所得)等の税目間、深度ある調査及び行政指導等の接触方法間でバランスよく配分するよう留意する。

ロ相続税調査の充実

相続税の調査選定に当たっては、予測モデルが算出したリスクスコアや庁局から還元された情報(データ)を用いて、事務の効率化・高度化に取り組む。

また、調査等の実施に当たっては、調査の重点化の方針の下、追徴税額を意識した調査優先度判定を実施するとともに、真に調査すべき事案、大ロ・悪質な不正が見込まれる事案、高階級事案等の調査必要度の高い事案に対して、優先的に調査等関係事務量を確保して深度ある実地調査を実施する。

なお、調査の重点化を推進する一方、その他の事案については、机上調査(実地調査以外の調査)も積極的に活用し、幅広く接触した上で効率的な処理に努める。

おって、深度ある調査を実施する際には、事案の内容に応じた適切な日数が投下されるよう統括官等による進行管理の徹底を図る。

ハ土地等譲渡所得調査の充実

土地等譲渡所得については、申告審理事務の簡素・効率化を含めた内部事務の見直しにより捻出した事務量を土地等譲渡所得に係る調査等関係事務量へ確実に配分した上で、深度ある調査と行政指導等を効果的に組み合わせることで適正申告の確保に努める。

なお、庁局においては、予測モデルや各種資料情報(データ)の分析・活用等を通じて、不正見込事案の組成に努めるとともに、組成した事案の調査に当たっては、局主導で適切な調査体制を編成した上で、調査スキルの高い職員による同行調査や事案検言寸会等を通じた調査技法の伝承を行う。また、局間短期併任も活用することで、土地等譲渡所得調査の中核となる職員の育成に積極的に取り組む。

ニエリア一体運営の更なる実施・拡大

限られた調査等関係事務量を調査必要度の高い事案に的確に投下して有効活用する観点から、特に調査対象事案の少ない小規模署等の調査事務運営については、局署の実情に応じて、近隣署間のエリア一体運営の実施iこより、調査必要度が庫い事案に事務量が投下されるよう取り組む。

その際、資産税担当職員配置署間におけるエリア形成に当たっては、相互併任を実施するなど、より効果的な体制の構築に努める。

(2) 重点課題への取組

国際化、富裕層(継続2管理事案)、無申告事案への対応を重点課題と位置付けて、各種資料情報の収集・蓄積に取り組むほか、調査等の実施に当たっては、行政指導等も効果的に活用しつつ、事案の内容に応じて深度ある調査を実施する。

(3) 若手等職員の指導育成

若手等職員の指導育成に当たっては、都市局機動課を含めて、局署一体となり十分な事務量を確保して実施する。

なお、指導育成に当たっては、他局におけるベストプラクティスを取り入れるとともに、指導対象者の習熟度に応じて、若手等職員同士の組調査も実施するなど、実践的な調査スキルの向上や主体性の醸成を意識した指導育成を実施する。

(4) e-Tax推進に関する取組

相続税については、今後新たに設定される基本計画の目標達成に向けて、幹部のトップセールスを含め、引き続き、庁局署一体となって、積極的な利用勧奨に取り組む。

なお、利用勧奨に当たっては、国税庁ホームページの相続税e-Tax特設サイトを活用するなど、税理士会を通じた利用勧奨及び相続税申告に関与したことがある税理士等に対する個別勧奨を中心に実施する。

また、令和7年1月以降、贈与税がスマートフォン申告に対応するほか、土地等譲渡所得がスマートフォンで入力しやすい画面に変更されるなど、自宅等からのe-Tax 申告の推進に向けて利便性の向上が図られることから、関係団体等を通じた周知・広報に積極的に取り組む。

(5) 相続税法第58条通知(固定資産情報)のオンライン連携の推進

令和6年4月以降、相続税法第58条通知については、死亡届出情報は全ての地方公共団体と、固定資産情報はシステム対応を了した一部の地方公共団体とオンライン連携されたところである。

なお、固定資産情報のオンライン連携により、国・地方双方の事務の効率化が図られることから、関係各課(部門)と連携の上、オンライン連携に対応していない地方公共団体に対し、あらゆる機会を利用してシステム対応に向けた働き掛けを実施する。

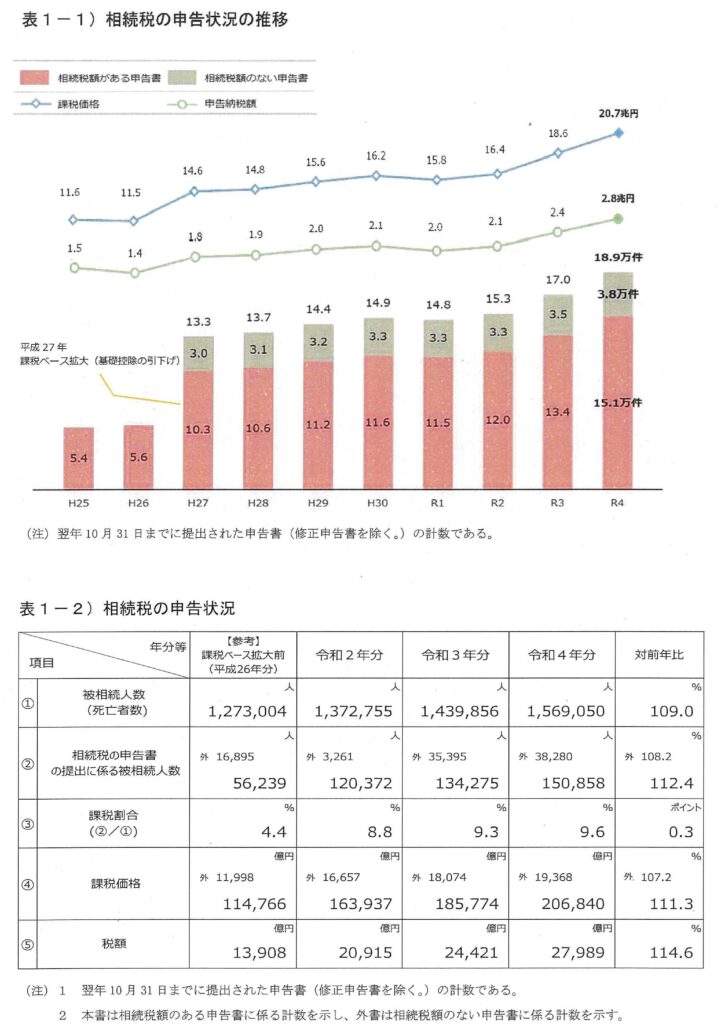

相続税の申告状況の推移・相続税申告の状況

359枚目 財産評価事務の運営方針等

1 路線価等の作成事務

(1) 基本的な考え方

相続又は贈与により取得した土地等の価額は、相続税法第22条で時価により評価することとされているが、相続税等の申告に当たり、土地等の時価を納税者自身で把握することは必ずしも容易ではない。そこで、相続税等の申告の便宜及び課税の公平を図る観点から、国税局(所)では毎年、土地等の評価額の基準となる路線価及び評価倍率(以下「路線価等」という。)を定めて公開している。

路線価等は、1年間を通じて用いることを前提に、毎年1月1日を評価時点として地価公示価格水準の価格を算定し、その80%程度を目途に定めることとしている(参考1)

(2) 令和6年分の作成状況及び令和7年分の作成方針

令和6年分の路線価等については、地域の地価動向を的確に反映させることに努めた上で作成し、7月1日(月)に国税庁ホームページに公開した。

令和7年分の路線価等の作成に当たっても、地域の地価動向等を確実に把握し、これを的確に反映することにより、適正な路線価等の作成に努めることとしている。

2 財産評価基本通達の見直し等

財産評価基本通達等については、①関係法令の改正、社会情勢の変化に対応した財産の評価方法とするため、また、②新たな形態の財産の評価方法を明確にするため、各種財産の取引等の実態を把握し、合理的な評価方法を検言寸して、随時見直しを行っている。

なお、当該見直しに当たっては、外部専門機関(例:一般財団法人日本不動産研究所)に業務委託を行うなどして評価方法の合理性を担保しているところである。

3 財産評価基本通達の適切な運用

財産の評価に疑義のある事案等については、事実確認を確実に行うとともに、財産評価基本通達5項《評価方法の定めのない財産の評価》及び6項《この通達により難い場合の評価》(参考2) の定めを適用すべきかどうかも含め、財産評価基本通達への当てはめや評価方法等の検討を十分に行い、庁・局・署間の連絡を密にして、評価通達のより一層の適切な運用を区ることとしている。

く参考1>平成4年度税制改正の要綱(抄) (平成4年1月10日閣議決定)

土地の相続税評価の適正化に伴う相続税の負担調整等を行い、租税特別措置の整理合理化等課税の適正・公平の確保を推進するとともに、現下の極めて厳しい財政事情を踏まえ極力税収を確保する観点から税制上所要の措置を講ずることとし、次のとおり税制改正を行うものとする。

相続税等の負担調整

土地の相続税評価の評価割合を地価公示価格水準の8割程度に引き上げる等の適正化に伴う相続税等の負担調整を次のとおり行う。

(以下、略)

く参考2>財産評価基本通達(抜粋)

《評価方法の定めのない財産の評価》

5 この通達に評価方法の定めのない財産の価額は、この通達に定める評価方法に準じて評価する。

《この通達により難い場合の評価》

6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

361枚目 法人税・消費税事務の運営方針等

1 基本方針

法人課税事務は、法人税、源泉所得税、消費税、間接諸税及び酒税と多税目を所掌しているため、その事務運営に当たっては、関係部署間の緊密な連絡協調体制の下で全体としてバランスのとれた執行を図ることとしている。

また、調査の実施に当たっては、法人税、源泉所得税、消贄税の同時調査体制を基本としている。

2 申告・調査事績の概要(署所管法人)

(1) 申告事績

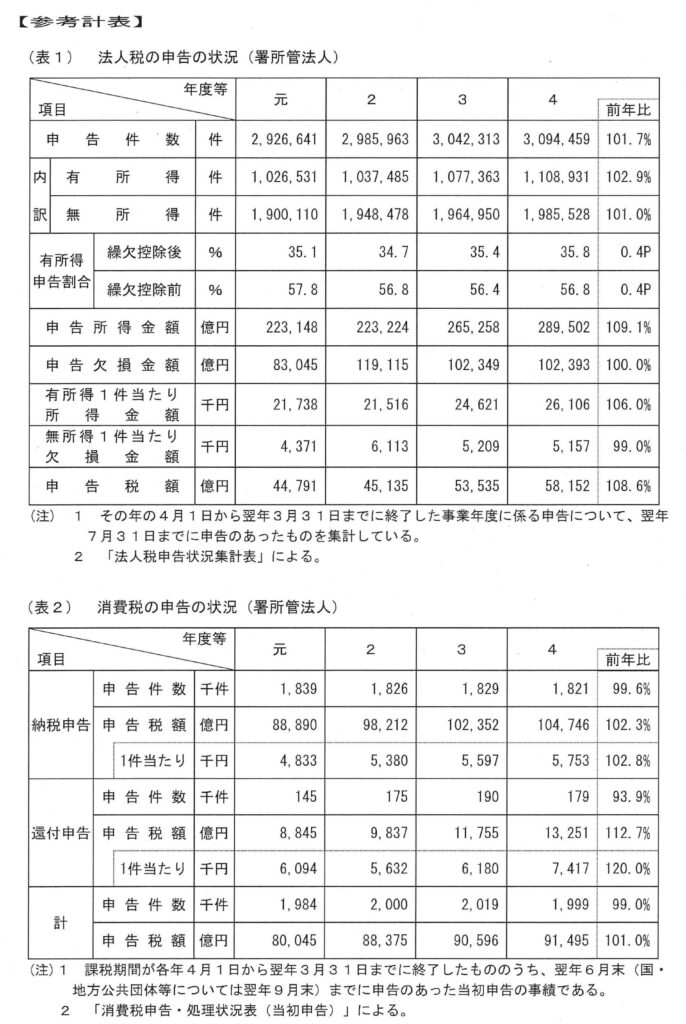

令和4年度(令和4.4~令和5.3) の法人税申告件数は309万4千件(前年対比101.7%) となっている。、申告所得金額は28兆9,502億円(同109.1%)、申告税額は5兆8,152億円(同108.6%) となっている。(表1)

また、消費税申告件数は200万件(同99.0%)、申告税額は9兆1,495億円(同101.0%) となっている。(表2)

(2) 調査事績

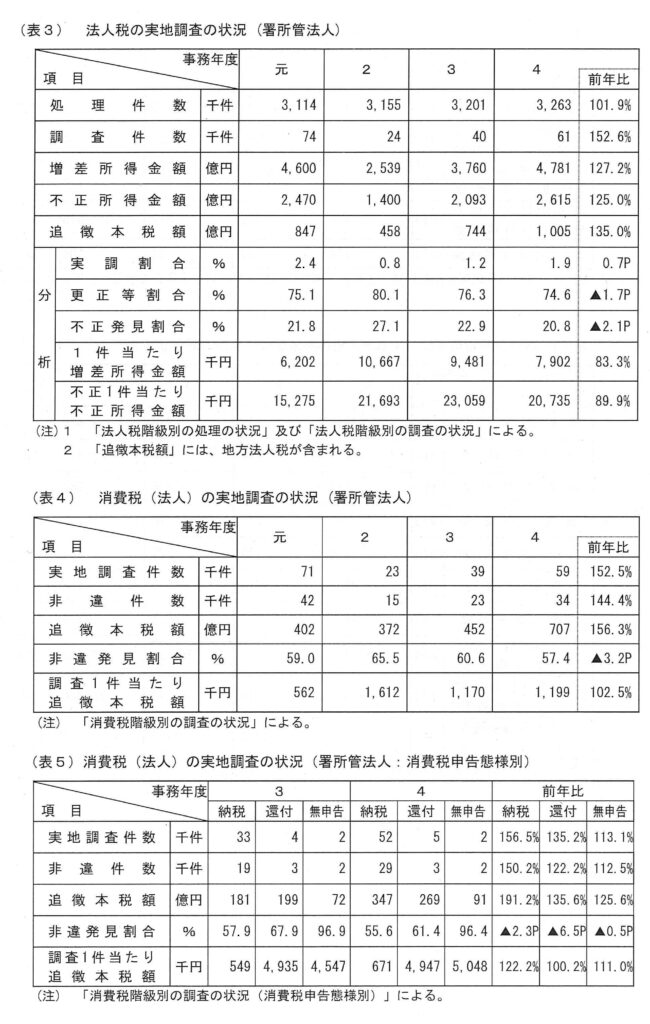

令和4事務年度の法人税調査事績は、調査件数6万l千件(前年対比152.6%)、増差所得金額4,781億円(同127.2%)、不正所得金額2,615億円(同125.0%)、追徴本税額1,005億円(同135.0%) となっている。(表3)

また、消費税調査事績は、調査件数5万9千件(同152.5%)、追徴本税額707億円(同156.3%) となっている。(表4、5)

3 令和6事務年度における重点課題等

(1) 法人課税事務の効果的・効率的な運営

調査事務運営については、局の指示の下、内部事務の効率的な処理等を通じて外部事務量を最大限確保した上で、的確な納税者管理に基づき、大ロ・悪質な不正計算が想定される法人に対する深度ある調査と、その他の法人に対する効率的な調査・接触を適切に組み合わせ、限られた人的資源等をバランスよく配分するとともに、事案に応じた適切な調査体制の編成、的確な進行管理により、法人課税部門全体として、遥正な申告の確保に向けて最も効果的・効率的な事務運営となるよう配意する。

その際、局は、調査事務量を有効に活用し、一般部門、特別調査班、特別国税調査官、国際税務専門官、消費税専門官等の各機能が各々の役割を最大限発揮できるよう、選定対象を明示し、各署において調査必要度が高い法人に滴切に事務量が投下されるよう適時・適切な指導を行うなど、更なるマネジメントの充実に努める。

また、適正な申告・納税を行っている法人を広く育成することが、税務行政の円滑な運営に寄与することから、関係民間団体等との連携・協調及び優良申告法人制度の適正な運用に努める。

(2) 調査関係事務の充実

調査重点化の方針の下、納税者リスクに応じた適切な接触方法を選択することで、より効果的・効率的な調査事務運営の実現を図る。

高リスク法人等への調査の実施に当たっては、調査事案に応じた適正な体制・手法を整備するなどにより、調査の質の維持・向上を図る。電子帳簿保存法改正等を踏まえ、臨場前後に限らず、高階級法人に対する調査を中心として、帳簿等データの取得・分析・検討に積極的に取り組む。

イ納税者管理の充実

リスクスコアを前提とした納税者管理への移行を念頭に、庁において、予測モデルが算出したリスクスコア・売上階級・過去の調査事績等を踏まえ、調査必要度が高いと認められる法人の実況区分を一括変更するとともに、局においては、リスクスコアにかかわらず調査必要度が高い法人の適切な管理に向けた所要の検討を行う。

また、特に大ロ・悪質な不正計算が想定される重点管理対象法人など、継続的な管理を要する法人については、管理担当者を指名の上、引き続き、署第一部門統括官等が適切に関与し、資料情報の収集・蓄積を含めた管理の充実を図るなど、納税者管理の精緻化と管理件数の適正化に向けた取組を継続的に実施するとともに、実況区分、売上階級区分、業種・業態区分等に応じた管理を徹底する。

ロ調査選定の的確化・効率化

調査対象の選定に当たっては、資料調査システムを活用し資料情報を切り口とした粗選定を実施するなど、KSKシステム等を効果的に活用することにより、選定精度の向上を図る。

なお、一般同時調査(深度ある実地調査)については、調査の重点化の方針を踏まえ、予測モデルにより高リスクと判定された法人を優先的に検討するほか、特に消費税の不正還付が想定される法入、重点管理対象法人等の大ロ・悪質な不正計算が想定される法人、稼働無申告法人等のリスクスコアにかかわらず調査必要度の高い法人について的確に調査を実施することとし、予測モデルにより低リスクと判定された法人については、明確な理由がない限り実地調査の対象としないことを徹底する。

また、特定の非違項目のみの解明が必要な事案(行政指導による是正が見込まれる事案を除く。).については、署内調査による接触の可否をまず検討し、実地の確認を要する場合のみ重点項目調査を実施するなど、効率的に実施する。

ハ進行管理の徹底

署統括官は、調査担当者の習熟度や事案の内容に応じて、適切な調査日数の付与に努めるとともに、要調査項目や臨場時に必ず行うべき事項(概況聴取・現物確認調査等)を明確に指示するほか、調査担当者の復命等を踏まえ、その後の調査展開を具体的に指示するなどし、個々の事案について、進行管理の徹底を図る。

特に、重点項目調査の実施に当たっては、当該調査が特定の調査対象項目に着目した重点的な調査であるという趣旨等を十分に理解の上、進行管理の徹底を通じた調査日数の効率的な活用に努める。

また、署長・副署長等は、「計画兼事績表(指令表) 」等の決裁を通じた進捗管理にとどまらず、個々の事案の進行管理を含め、部門運営全般について、適時・適切な指導を行い、更なるマネジメントの充実に努めるとともに、調査や行政指導の取組状況について、PDCAサイクルに基づき分析・検証し、必要に応じて事務運営の改善を図る。

(3) 重点課題への取組

イ調査事務運営の充実のための取組

(イ) 消費税の適正課税の確保への取組

A 基本的な考え方

消費税に関する調査事案が複雑.巧妙化している現状を踏まえ、不正還付、意図的な無申告や消費税額の圧縮など消費税の不正申告を行っていると想定される法人に対しては、最適な調査体制を構築した上で、調査着手前あるいは調査着手後早期の段階から争訟を見据え、審理部署による適切な関与・支援を受けることにより、一般同時調査で更正・決定等を見据えた厳正な調査を実施する。

B 消費税の還付申告法人に対する取組

還付審査において、現行の還付審査基準(「消費税還付審査判定表」、「消費税還付審査チェックシート」)に該当する法人は、確実に還付を保留した上、還付原因の解明を行うとともに、不正還付検知システム(還付申告税額の異常値等を検知)を活用し、不正還付想定法人として管理を要する法人は、厳格な対応を実施する。

併せて、体制面において、局で不正還付が想定される法人を的確に管理するとともに、局・消費税専門セクション等では、不正還付検知システムを活用して審査状況をリアルタイムに検証し、事案が埋没しない仕組みを構築する。

なお、不正還付想定法人は、還付審査で報告された法人に加え、不正還付検知システムにより抽出され、管理を要すると判定した法人について、全国統一的な基準に基づき、局において一元的な管理を実施する。

(口) 重点管理対象法人に対する取組

重点管理対象法人は、鯛査必要度が最も高く、継続的に管理を要する法人であることから、その管理に当たっては責任者を明確にし、署第一部門統括官等が適切に関与の上、納税者管理の徹底を図るとともに優先的に事務量を確保し、計画的・継続的な資料「青報の収集・蓄積及び事案に応じた適切な調査体制の編成等により深度ある調査を実施する。

局においては、所要の調査体制を整備の上、署が事務年度首から計画的に着手し、深度ある調査が実施できるよう、あらかじめ調査計画の策定を指示するほか、適切な指導・支援を行い、調査の充実を図る。

(ハ) 海外取引法人等に対する調査の充実

海外取引法人等に対する調査については、局国際税務専門官の関与の下、海外取引法人等のセグメント化(以下「セグメント化」という。)の結果を踏まえ、調査等関係事務量を優先的に確保しつつ、真に海外取引事案として調査すべき対象へ調査資源を適切に配分し、調査の充実を図る。

なお、セグメント化については、全国統一の客観的な基準(海外取引規模及び海外税務リスク)に基づき実施することとし、調査事績を基に効果検証を行い、その精緻化を図る。

また、署国際税務専門官(独自・支援)及び一般部門等の調査計画件数や、署国際税務専門官(独自・支援)の事務量投下方針の策定に当たっては、セグメント化によって抽出された要調査対象法人の法人数及び管内における分布状況を基礎とする。

おって、署における調査選定や調査体制の構築は、海外税務リスク分析スコア等を参考としつつ、セグメント化の結果を踏まえて行うこととし、局国際税務専門官はその状況を確実に検証する。

(二) 無申告法人に対する取組

無申告法人については、マスコミ情報・インターネット情報・民間調査機関情報及び徴収部門など他部課(部門)と連携した資料清報の収集・蓄積を通じて効率的に事業実態の把握に努めるとともに、地方税当局との協調のより一層の推進や各署の実情に応じ専担者等を設置するなどの体制整備を図り、引き続き、適切に事務量を見積もり計画的な実態把握・調査に取り組む。無申告法人の取組に当たっては、長期間無申告とならないように、また、実態のないインボイス発行事業者を放置することで不正還付に悪用されることを未然に防止するため、センターで効率的に無申告行政指導を実施するとともに、所在不明法人については遥切にインボイス登録の取消を行うほか、

署は、調査必要度が商い法人に対しては的確に調査を実施する。

なお、調査に当たっては、法人税のみならず、消費税や瀕泉所得税の観点からも積極的に調査対象に選定する。

また、調査後の適正申告を維持する観点から、調査終了時における進行期の申告指導や税理土関与の勧奨のほか、翌期の申告期限前の電話による注意喚起の実施など、調査後の効果的なアフターケアを確実に実施する。

おって、局においては、署が行う調査に当たって、所要の調査体制を整備の上、事務年度首から計画的に着手が図られるよう、必要な指導・支援を行

ロ データを基本とした事務処理の効率化に向けた取組

e-Taxの普及拡大に伴い、書面を基本とした事務処理からデータを基本とした事務処理への移行を徹底していくため、e-Tax申告書の申告審理・調査選定等の事務処理に際しては、ペーパーレスによる事務処理の推進に努める

371枚目 源泉所得税事務の運営方針等

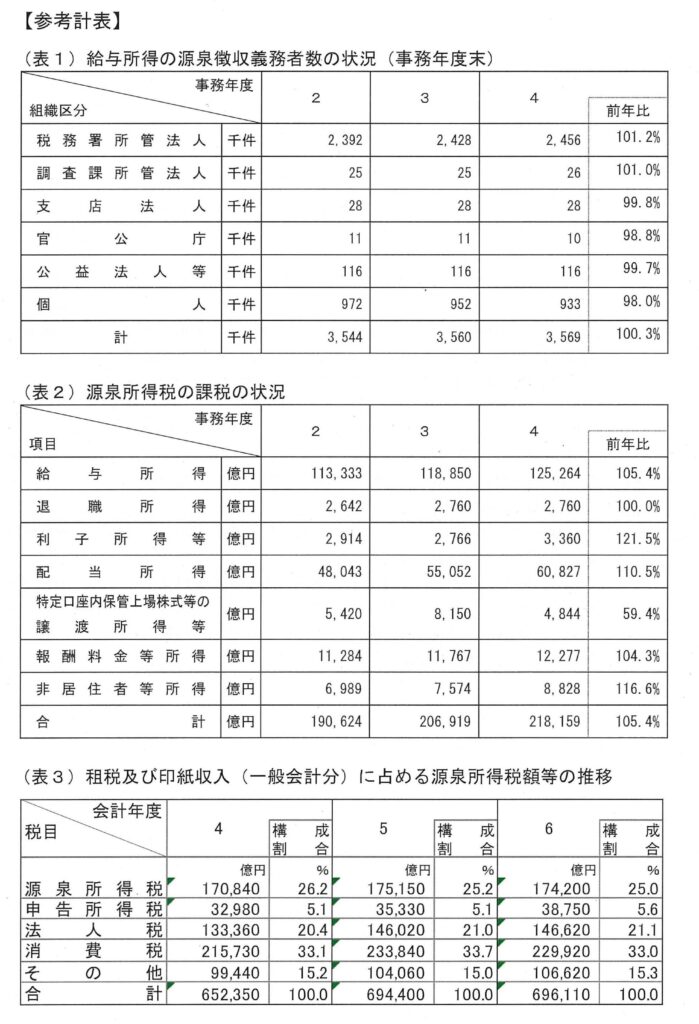

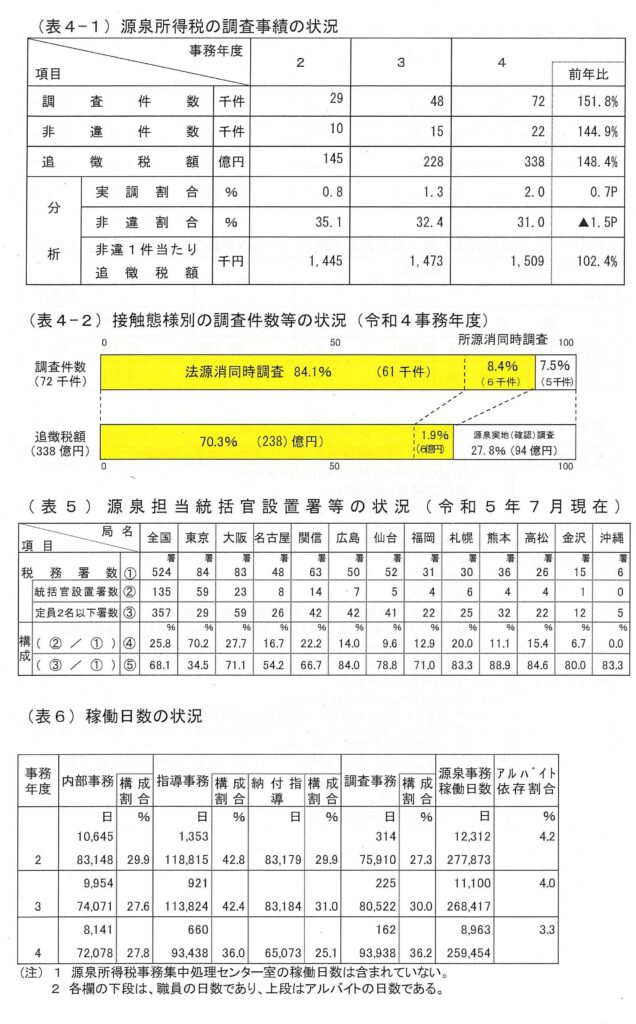

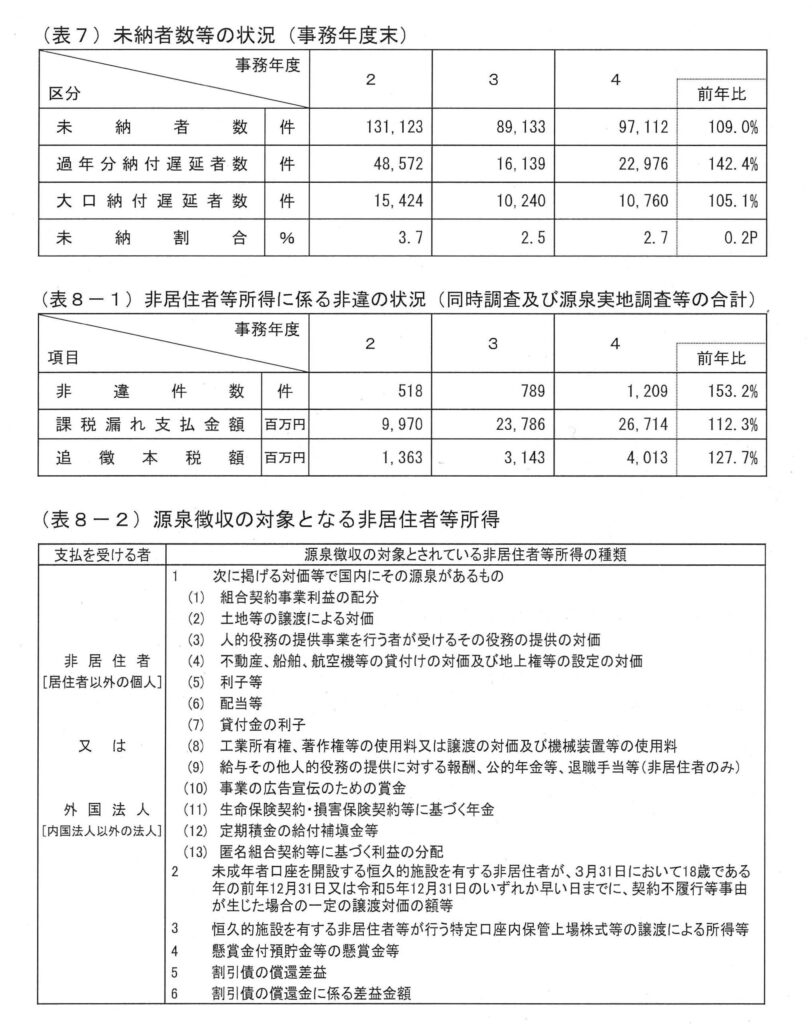

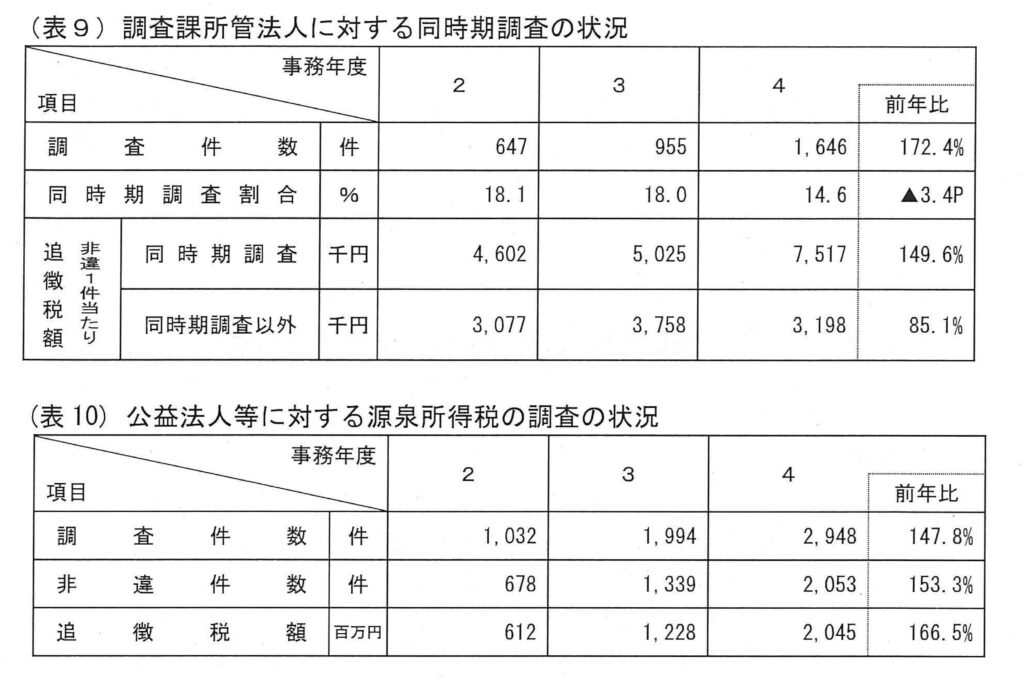

給与所得の源泉徴収義務者数の状況

403枚目 管理運営事務の運営方針

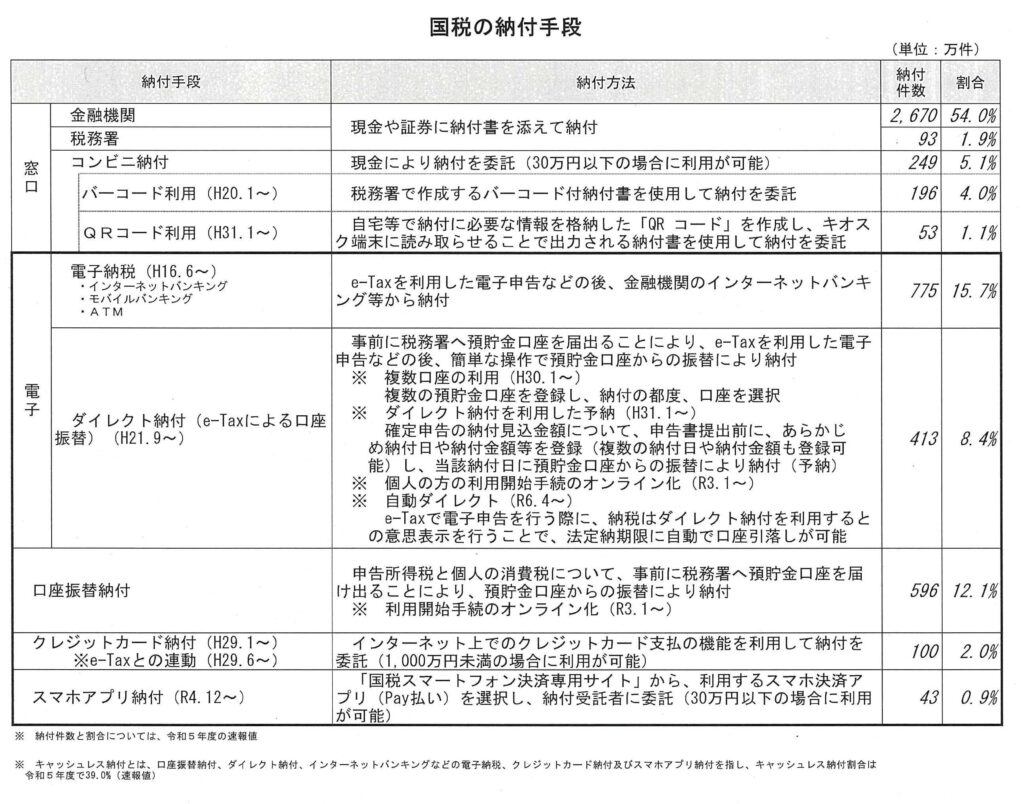

国税の納付手段

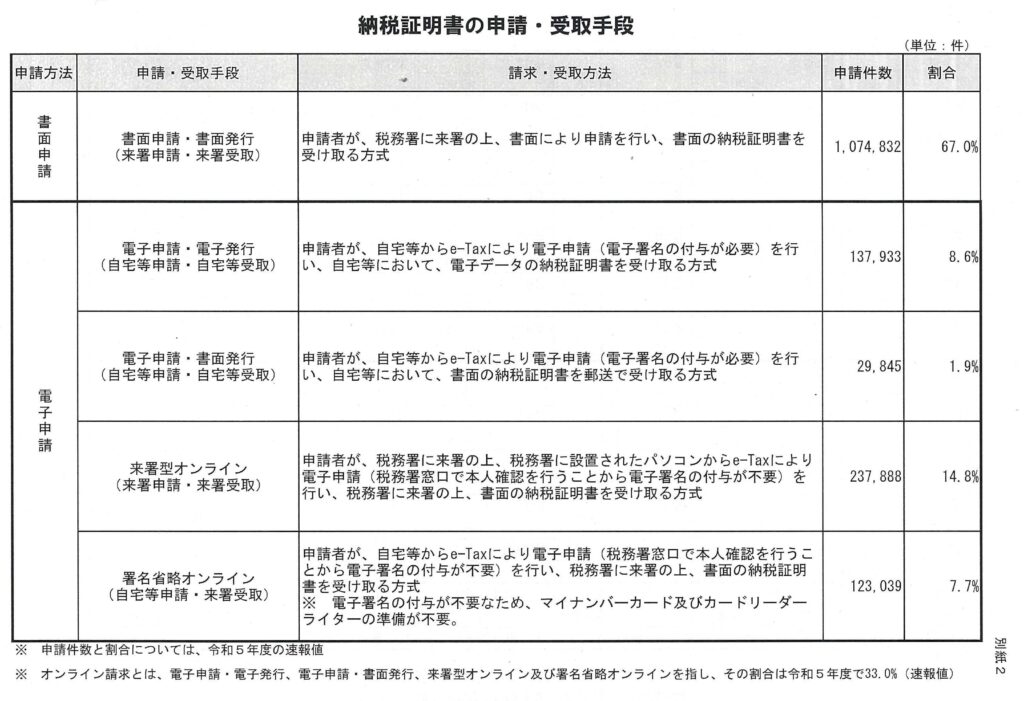

納税証明書の申請・受取手段

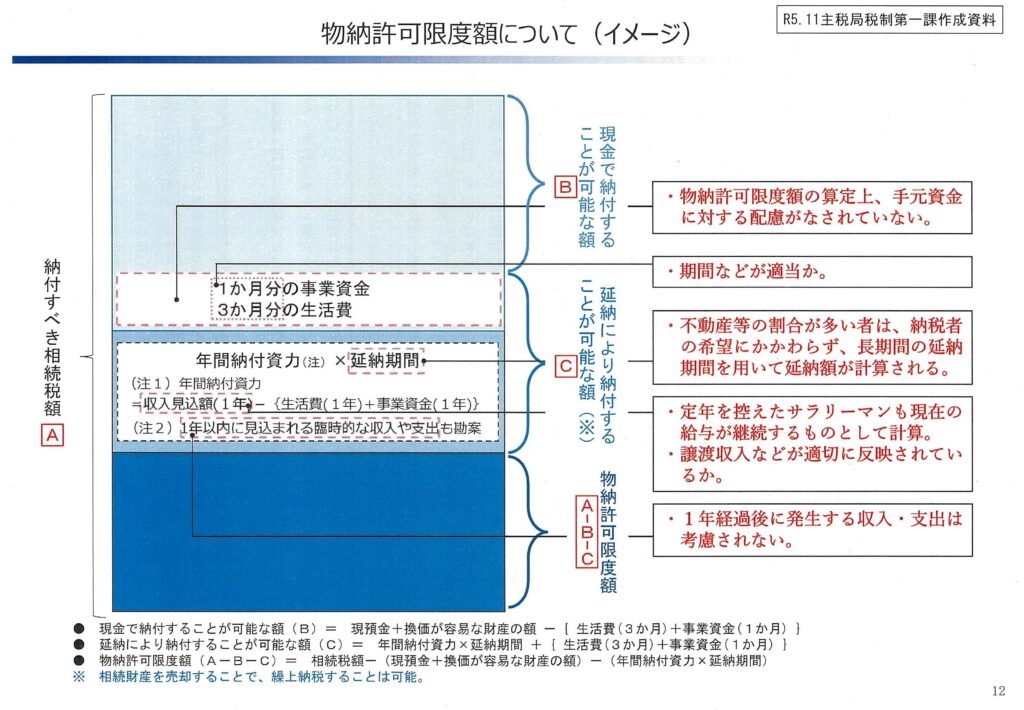

令和7年度・与党税制改正大綱の検討事項

いわゆる「老老相続」や相続財産の構成の変化など相続税を取り巻く経済社会の構造変化を踏まえ、納税者の支払能力をより的確に勘案した物納制度となるよう、延納制度も含め、物納許可限度額の計算方法について早急に検討し結論を得る

417枚目 徴収事務の運営方針等

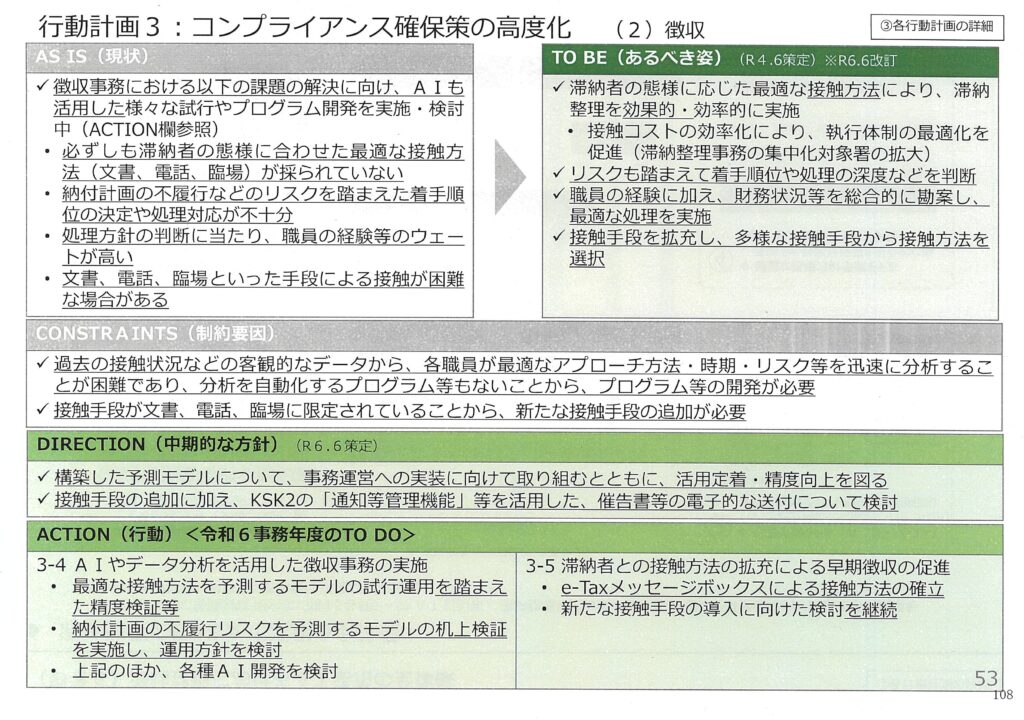

1 滞納の現状(これまでの滞納整理)

従来から、徴収課においては、「滞納発生の未然防止」と「滞納整理の促進」を2本柱として滞納残高の圧縮に取り組んでいる。

滞納残高は、平成10年以来、21年連続で減少していたところ、令和2年度においては、新型コロナウイルス感染症(以下「新型コロナ」という。)の影響により納付が困難な納税者に対する納税緩和制度の適用に関する事務を最優先するとともに、滞納整理については、感染拡大防止を図る観点から、納税者の状況に配意し抑制的な対応を行ったこともあって、22年ぶりに増加した。

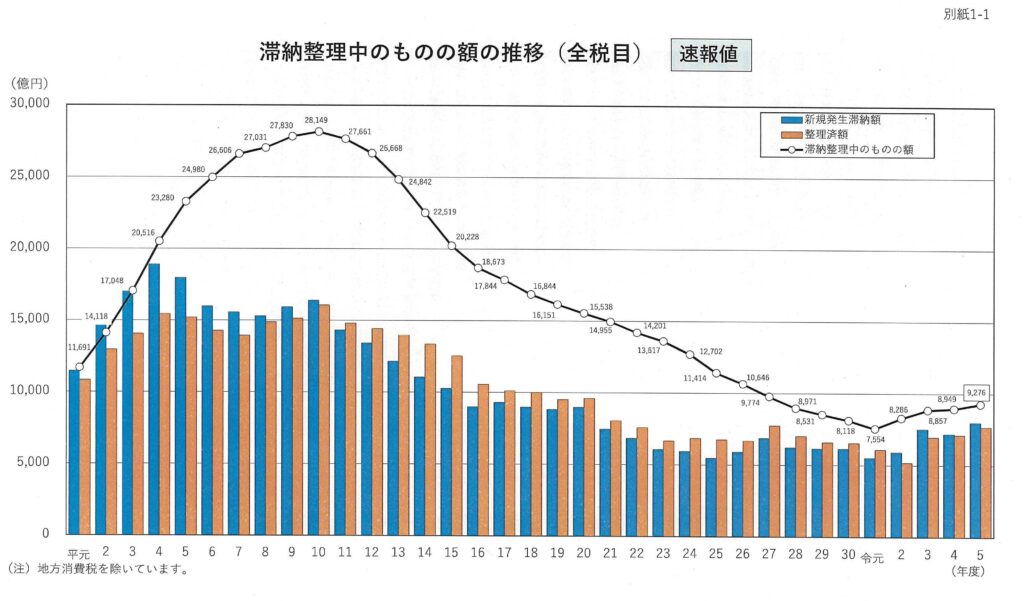

また、令和3年度においても、特例猶予制度(注) の猶予期間が終了し、その時点で未納であった国税について滞納が発生したことなどの影響により、新規発生滞納額が増加し、これを整理済額が上回らなかったことから、令和3年度末の滞納残高は8,857億円となり(別紙1-1)、令和4年度においては、整理済額が前年度より増加したものの、過去最高額となった徴収決定済額の増加を一因として新規滞納が多く発生し、滞

納残高は8,949億円となり(別紙1-1)、滞納残高は3年連続で増加した。令和5年度においても、整理済額は前年度より増加しているものの、前年以上に徴収決定済額が増加していることを一因として新規滞納が多く発生し、滞納残商は9,276億円(前年同期比103.7%、速報値)となり、4年連続で増加している(別紙1-1)。

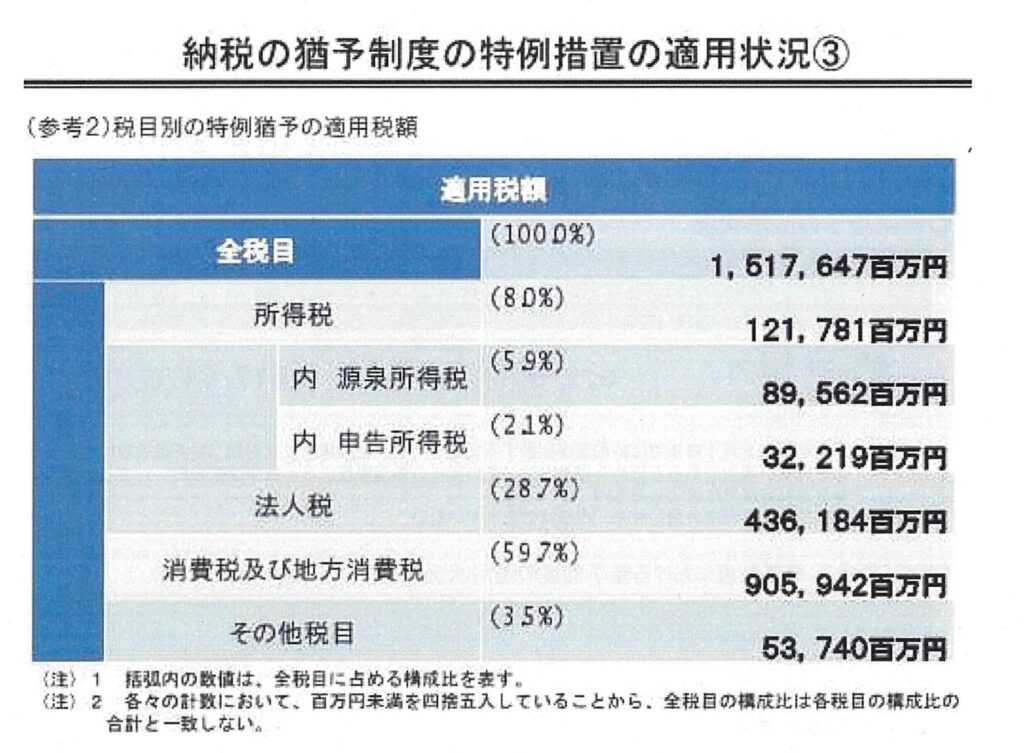

(注) 令和2年4月20日に閣議決定された新型コロナウイルス感染症緊急経済対策における税制上の措置として、手元資金の活用による事業継続支援の観点から、相当な収入の減少があった事業者等に対し、その納税者を無担保かつ延滞税なしで1年間猶予することができる「納税の猶予制度の特例」(特例猶予)が創設(令和2年2月1日から令和3年2月1日までに納期限が剃来する国税が対象) 。

令和2年4月から令和3年2月までの間、約32万件、約1兆5千億円について適用し、令和3年4月、適用状況について国会報告を行った(別紙2) 。

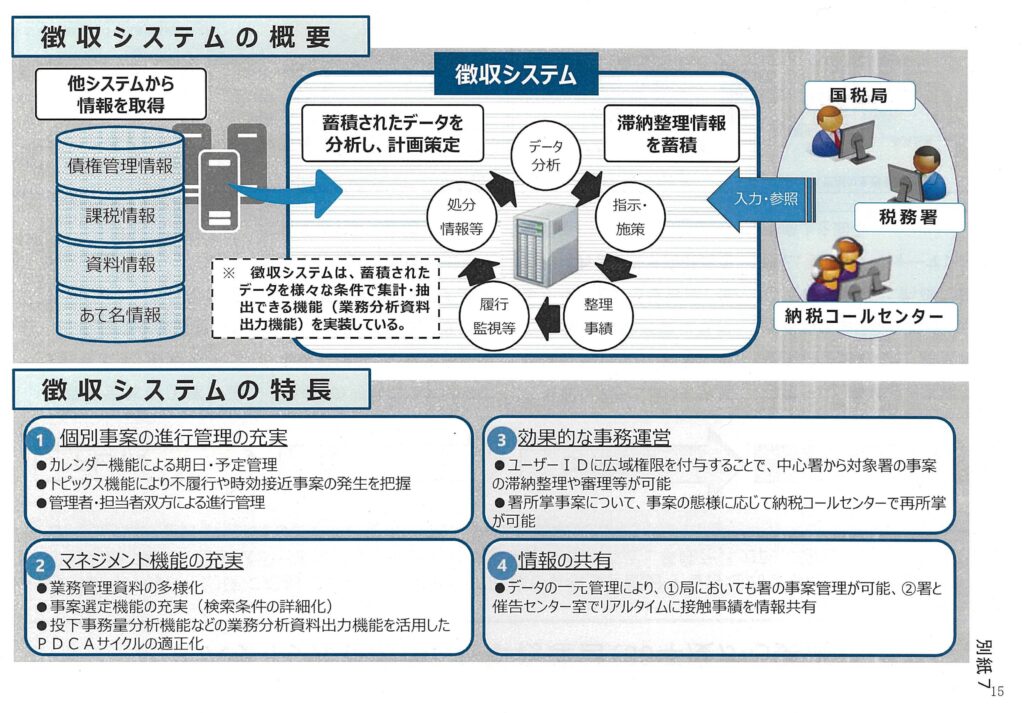

2 徴収事務の事務運営

令和6事務年度においては、以下の取組方針に基づき、徴収事務を運営していく。(1) 滞納の未然防止及び新規滞納事案の早期接触

イ滞納の未然防止

滞納は、その末然防止に努めることが重要であり、賦課・徴収で連携を図りながら、国税組織全体として、以下に示す未然防止施策等を効果的・効率的に実施する。

① 納税コールセンターを主体とした期限前納付指導及び督促前納付指導

② 課税調査事案に係る情報共有の充実・強化、納付指導の徹底

③ 納付相談時における新規課税分の積立額に係る予納勧奨の推進

④ 予納ダイレクトを含めたキャッシュレス納付の利用勧奨

ロ新規滞納事案の早期接触(別紙3)

滞納となった場合は、納税コールセンターや署において早期の接触を図り、納付をしょうようするほか、納税者から一括納付が困難との相談を受けた場合には、納税緩和制度を確実に案内し、納税者の実情を的確に把握した上で適切に適用する。

(2) 消費税事案の優先処理(別紙1-2)

消費税については、令和5年10月からインボイス制度が開始され、引き続き、国民の関心が高い状況にあることを踏まえ、消費税事案を優先的に処理し、滞納残高圧縮に取り組む。

(3) 大ロ・悪質事案に対する厳正かつ毅然とした対応

大ロ・悪質事案については、遥正な納税義務の履行を確保するため、厳正かつ毅然とした対応を行うほか、その滞納整理に当たっては、適時に財産調査を行い、差押え、公売等の滞納処分を厳正・的確に実施するとともに、必要に応じて、組織的な対応や法的手段の積極的な活用を図るなどして、整理促進を図る。

3 徴収事務の向上に向けた対応

徴収事務を取り巻く様々な環境の変化に適切に対応しつつ、持続的かつ着実に滞納の整理促進を図っていくため、以下のような中期的な目標を掲げ、効果的・効率的な事務運営に努めていく。

また、徴収事務においては、時宜に応じた社会的要請にも適切に対応していく必要があることから、国際的な徴収回避への対応や滞納処分免脱罪の告発など、専門的分野への取組も強化して納税者コンプライアンスの向上を図っていく。

(1) 執行体制の最適化(別紙4)

多数の滞納事案を同時並行的に処理する必要がある徴収事務の特性を踏まえ、滞納整理に当たっては、納税コールセンター、署徴収部門、局特別整理部門などの各徴収担当部署において、各々の役割を明確にするとともに、互いに緊密に連携して、徴収担当部署全体として機能を最大限発揮していく。

イ滞納整理事務の集中化等(別紙5)

署徴収部署の小規模な体制や、内部事務のセンター化に伴う業務センター室の設置等も踏まえ、滞納整理事務の集中化や専門的又は画ー的な事務の集中化の拡充を図り、徴収事務全体として、効果的かつ効率的な事務運営を実施する。

口納税コールセンターの効果的な運用

納税コールセンターにおいては、①納期限前後の納付指導、②新規発生滞納事案への電話催告等について、徴収システムを活用し、集中的・効率的に実施しており、これらの取組により、署における外部事務量を更に確保し、もって徴収パフォーマンスの向上を図っていく。

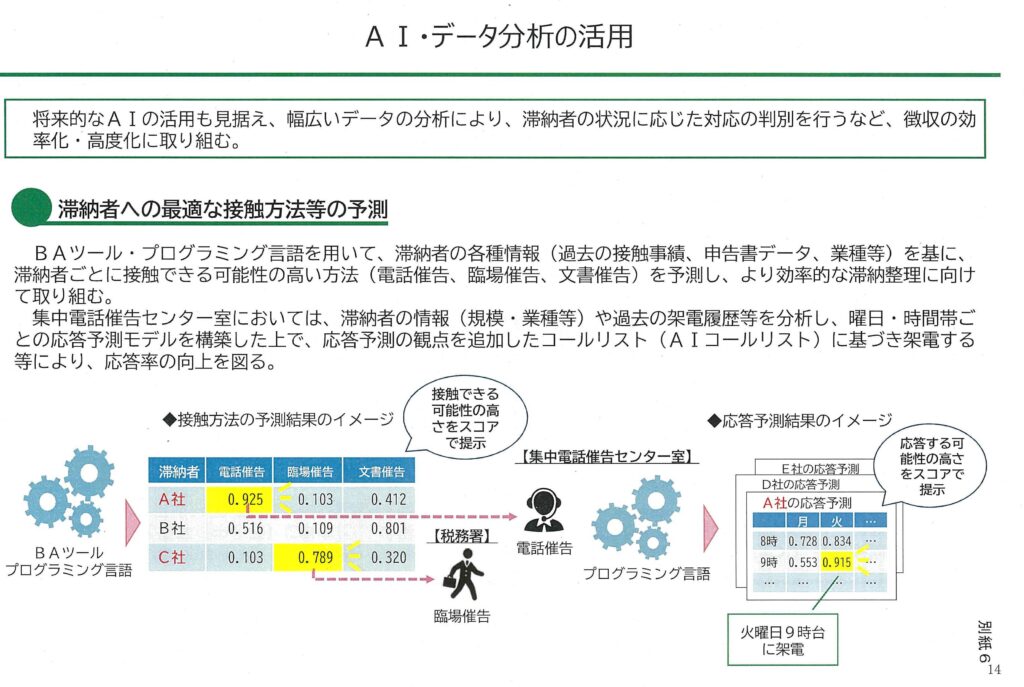

(2) IC T及びデータ活用の推進(別紙6)

徴収事務の効率化・高度化や事務運営の最適化に向けて、徴収システムで保有するデータを基に、A Iを活用して最適な接触方法・日時等を分析するなど、ICT及びデータ活用を更に加速し、データに基づく事務運営や業務遂行の浸透・常態化に向けた取組を推進する。

イ徴収システム等の効果的活用(別紙7)

徴収システムの業務分析資料、BI等のデータを活用して自署の滞納事案の傾向等を分析・検討するなど、業務におけるデータ活用により、徴収事務のパフォーマンス向上とデータ活用等を通じたデータリテラシーの習得を図る。

口統計的手法を活用した事務運営(別紙8)

徴収システムの様々な機能や統計的手法によるデータを活用した合理的な事務計画の策定、事案区分に応じた事務量配分、実施結果の分析・評価など、PDCAサイクルを活用した効果的・効率的な事務運営を推進する。

また、滞納者の属性や接触履歴等を分析し、最適な接触方法を検言寸する。

(3) 専門的分野の取組強化(別紙9)

イ国際徴収への取組

国際的な滞納事案に的確に対応するため、滞納者等からの聞き取りやCRS情報を含めた資料情報の活用により国外の財産状況等の情報収集を積極的に行うほか、調査段階からの課税部等との緊密な連携等により海外関連事案を的確に把握するとともに、情報交換や徴収共助の制度を積極的かつ効果的に活用した滞納整理を推進する。

また、悪質な国際的徴収回避事案については、滞納処分免脱罪や第二次納税義務の過用を積極的に検討する。

ロ滞納処分免脱罪の確実な告発

財産の隠ぺい等により国税の徴収を免れようとする特に悪質な滞納事案について、滞納処分免脱罪の告発を行うことにより、徴収回避行為を抑止することができる。このため、滞納整理の過程において、滞納処分免脱罪に該当する事実を把握した場合には、局間支援も活用しつつ、関係機関との緊密な連携の下、確実

な告発に取り組む。

ハ年金保険料の滞納処分の委任

年金保険料の滞納処分の委任については、平成27年6月に取りまとめられた「年金保険料の徴収体制強化等のための検討チーム」の報告書において年間最大100件の目標委任件数が示されたことを受け、平成30年度及び令和元年度には国税庁への委任実績が年間100件を超えるまでに増加した。

令和2年度及び令和3年度は、新型コロナの影響を受け、日本年金機構において、滞納処分や財産調査等を一時停止し、猶予処理等を優先して実施したことから、年間委任件数は0件であった。

令和4年度は、新型コロナの影響を踏まえつつも、委任協議に係る定例打合せを行うなど、委任促進を図る取組を進めた結果、年間委任件数は12件となった。

令和5年度は、日本年金機構において、コロナ禍前と同様の保険料徴収業務が再開されたことを踏まえ、委任促進を図る取組を更に進めた結果、委任件数は106件となった。

令和6年度については、令和5年度の取組を継続し、委任制度のより一層の活用と、委任を受けた事案の処理促進に向けて取り組む。

4 徴収事務を取り巻く近時の議論

第213回国会(常会)に「出入国管理及び難民認定法」(以下、「入管法」という。)等の一部を改正する法律案が閣法として提出され、成立した。

従来から入管法第22条の4に在留資格取消要件が掲げられていたところ、当該要件の一つに、「永住者の在留資格をもって在留する者が、(略)故意に公租公課の支払をしないこと。」(改正入管法第22条の4第1項第八号)が今般追加された。これにあわせて、改正入管法第62条の2により、国又は地方公共団体の職員は、その職務を遂行するに当たって、当該取消事由に該当すると思料する外国人を知ったときは、その旨を通報することができることとなった。

なお、改正入管法成立に当たっては、次の付帯決議も併せて可決された。その内容の一つに「永住者に対する永住許可の取消及び職権による在留資格の変更を行おうとする場合には、既に我が国に定住している永住者の利益を不当に侵害することのないよう、定着性及び法令違反の悪質性等の個別事情を厳正に判断するとともに、具体的な事例についてのガイドラインを作成し周知するなど、特に慎重な運用に努めること。」が掲げられている。

滞納整理中のものの額の推移(全税目)

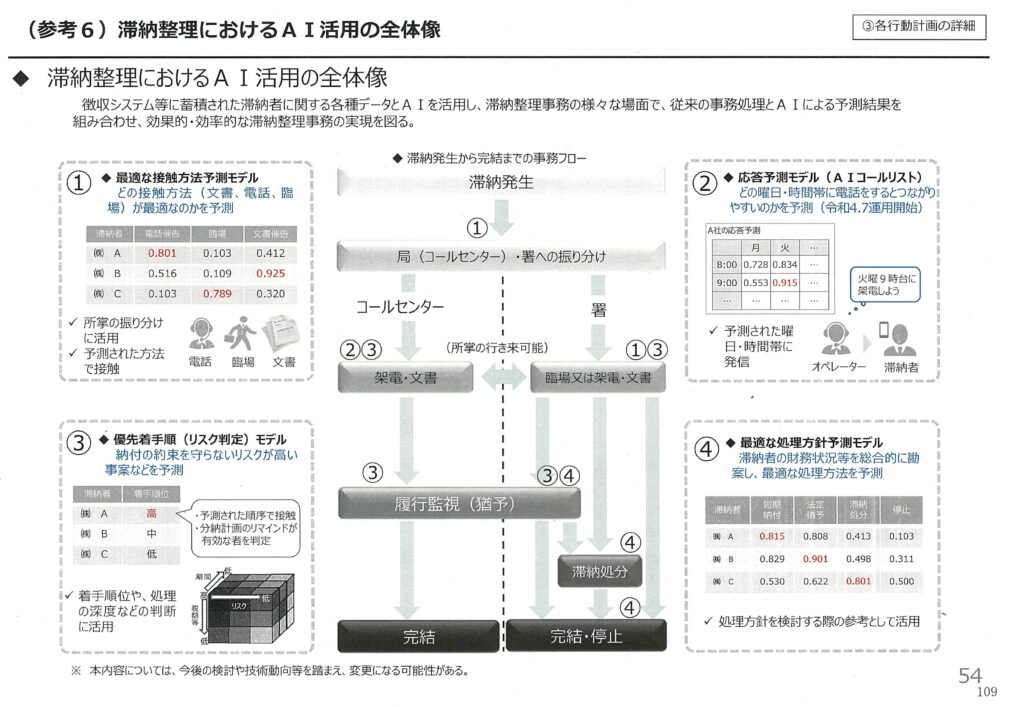

AI・データ分析の活用

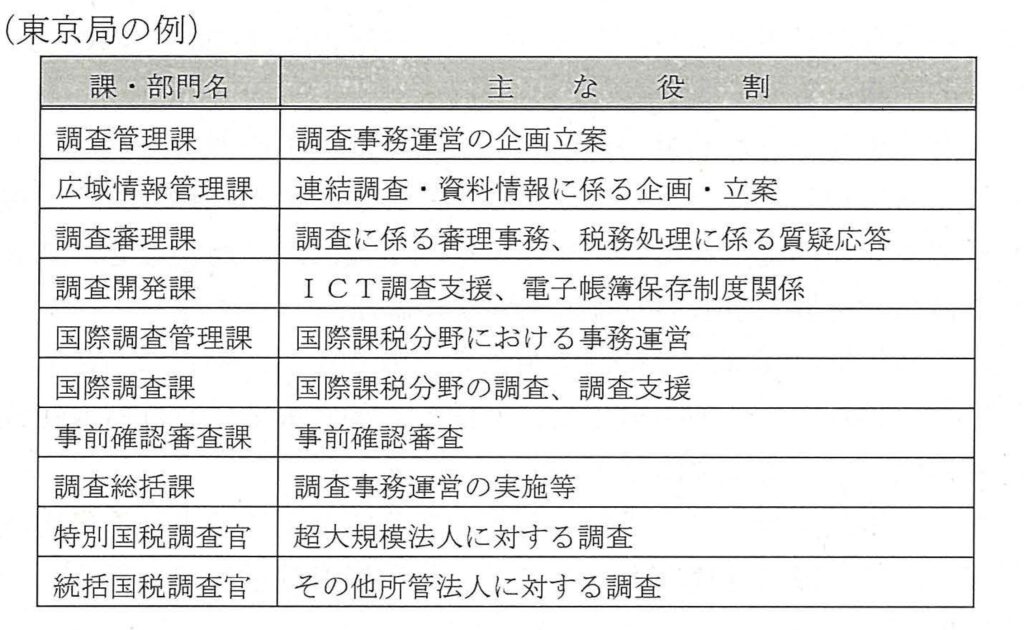

434枚目 調査課の事務運営方針等

I 調査課の事務運営方針

調査課では、大法人の税務コンプライアンスの維持・向上に努めることを通じて、税務行政全体における適正・公平な課税の実現を図ることとしている。

また、調査課の果たすべき役割については、所管法人の事業・取引内容等が複雑であること、取引先法人や業界・地域経済に大きな影響を与える大法人であることを考慮し、「署では対応困難な事案等を担当すること」及び「組織内外に大きな波及効果を及ぼすこと」としている。

調査課では、この役割を果たしていくため、リスク・ベース・アプローチ(注)に基づき事務運営を推進している。

具体的には、①実地調査による複雑・困難事案などへの的確な対応、②行政指導等を通じた効果的・効率的な是正及び③納税者に自発的な税務コンプライアンスの維持・向上を促す協力的手法を効果的に組み合わせて、所管法人全体を適切に監理することとしている。

(注) 「リスク・ベース・アプローチ」とは、個々の法人の税務に関するコーポレートガバナンスの状況、事業内容、申告・決算内容、調査で把握された非違やその改善状況など、各種情報に基づきリスクを判定し、それに応じた的確な調査選定と適正な事務籠配分を実践すること。

I 調査課の所掌事務等

1 所掌事務

調査課は、「調査査察部等の所掌事務の範囲を定める省令」(昭24.6. 1大蔵省令第49号)に基づき、原則として資本金1億円以上の内国法人及び全ての外国法人の法人税・消費税の調査事務、国・公共法人に係る消費税の調査事務を所掌している。

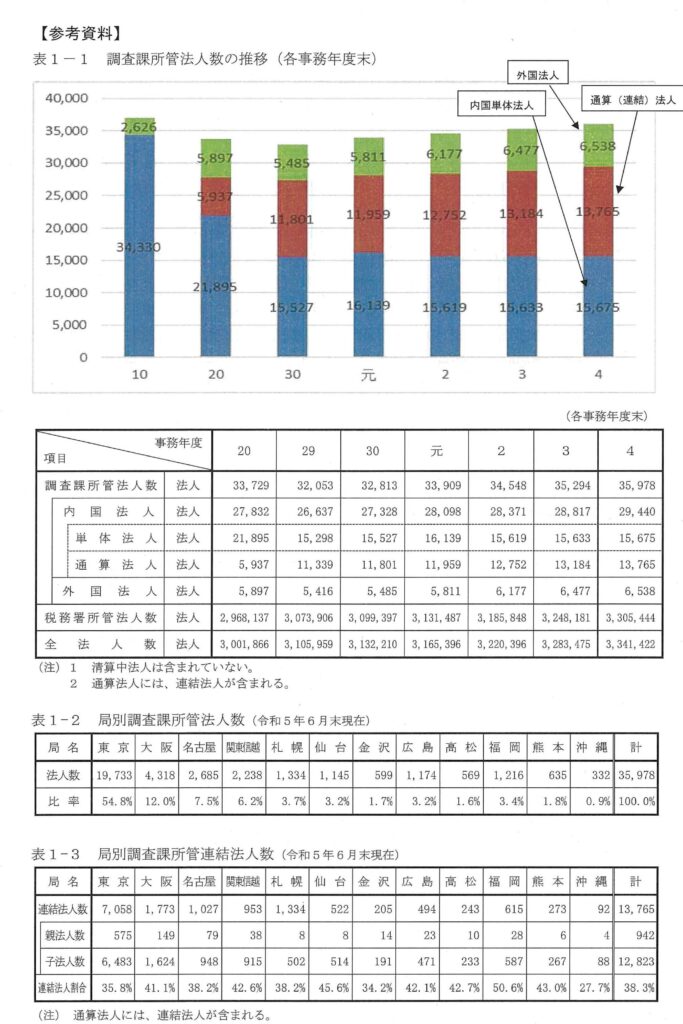

2 所管法人の状況

調査課の所管法人は、令和5年6月末現在で35,978法人であり、全法人数(約334万法人)の約1%となっている。(表1-1、1-2)

また、所管法人のうち通算(連結)法人は、13,765法人であり、所管法人全体の約38%となっている。(表1-3)

3 機構・定員

令和6年7月現在の局調査部の定員は2,286名(国税庁全体の約4%) である。

局調査部には、調査実施部署のほか、調査事務運営の企画立案部署、審理事務を担う部署、国際課税分野を担う部署等がある。

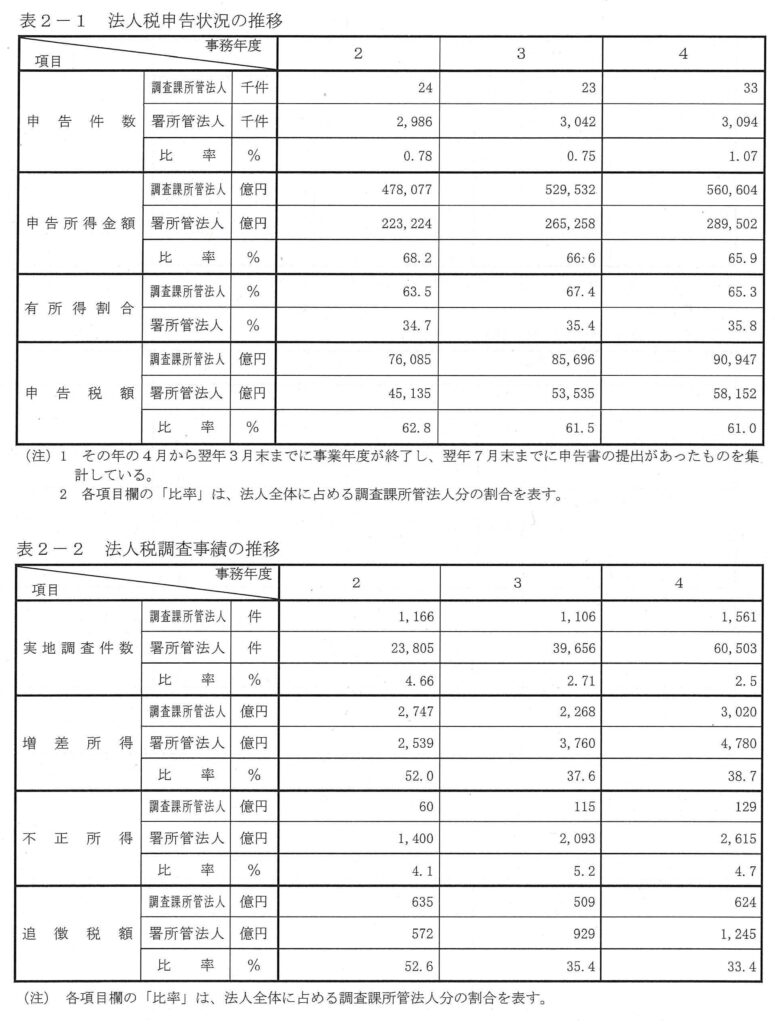

Ⅲ 申告・調査事績の状況

法人税の申告は、調査課所管法人分が法人税収全体の約61%である。また、有所得割合は約65%となっている(署所管法人は約36%)。

消費税の申告は、調査課所管法人分が消費税収全体の約26%である。また、納税申告割合は約72%となっている(署所管法人は約91%)。

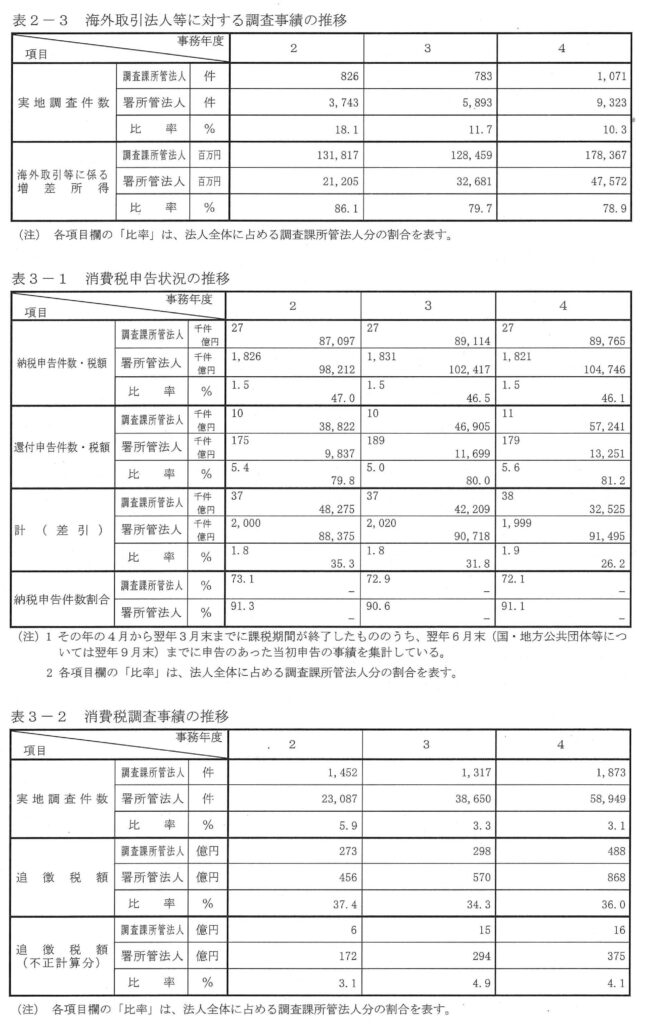

調査事績については、法人税に係る増差所得ぱ法人全体の約39% (うち、海外取引法人等に対する増差所得は法人全体の約79%) である。また、法人税に係る追徴税額は法人全体の約33%、消費税に係る追徴税額は法人全体の約36%である(表2-1、2 -2、2-3、3-1、3-2)。

Ⅳ 令和6事務年度の事務運営において特に留意する事項

1 リスク・ベース・アプローチに基づく事務運営の実践

(1) コンプライアンスリスクに応じた適切な法人監理

法人の申告・決算内容や過去の調査状況のほか、税務に関するコーポレートガバナンス(以下「税務CG」という。)の状況など各種データの分析に基づき、調査課の役割を踏まえて個々の法人のリスクを判定し、それに応じて所管法人全体を適切に監理する。

また、リスクに応じた接触方法の決定プロセスや調査の重点事項の絞込みを商度化・効率化するため、法人情報管理総合システムプロトタイプの運用を的確に行う。

さらに、センター局(東京局・大阪局)を中心とした高度なデータ分析に基づき抽出したリスクの全国一体的な活用に取り組む。

(2) コンプライアンスリスクに応じた的確な調査の実施等

実地調査の実施に当たっては、調査必要度の高い法人を的確に調査選定し、リスクに応じた適切な調査体制に基づき、効果的・効率的な調査を実施する。特に、租税回避行為、海外取引、不正計算、消費税など、調査課の役割を踏まえた重点取組項目について、必要となる専門「生を担保し、職員一人一人が明確に目的意識をもって取り組む。

また、取り組んだ結果、個別の調査事案が課税処理に至らなくとも、当該取組により獲得した調査に有効なノウハウの組織還元や税制改正を視野に現行法の下で対応が困難な租税回避行為の事例集積に取り組むなど、調査により得られた情報等を最大限活用して適正課税の確保につなげる。

統括官等は、調査課の役割を踏まえて取り組んだ調査について、非違の有無等にとらわれず、各種指標を用いて個々の調査事案における取組状況や取組姿勢も考慮し、適切に評価する。

なお、実地調査によらず是正可能であることが見込まれる事案については、想定される非違の規模にかかわらず、行政指導等を通じた効果的・効率的な是正に努める。

(3) 国際課税の充実

経済社会の国際化に伴う課税上の問題の複雑化など、国際課税を取り巻く環境変化に対して効果的かつ効率的に対応するため、都市4局の国際課税を担当する部署が中心となり、海外取引等の把握及び実態解明に取り組む。

具体的には、社会経済構造や企業経営戦略の変化等により発生・増加する国際課税上問題となるリスクの高い海外取引等の把握及び実態解明に積極的に取り組むとともに、移転価格調査や複雑な海外取引を行う法人について多角的な観点から調査を実施する。

また、部の垣根を越えて、国税組織全体で真に調査必要度の高い納税者へ適切に対応するため、当該調査ノウハウの効果的かつ円滑な活用に取り組む。

(4) 地方局調査支援体制の整備

センター局(東京局・大阪局)は、リスク・ベース・アプローチの観点から、一定の国際課税リスクを有する特官所掌法人等、地方局において適切な調査体制を確保する必要がある調査事案を支援対象とするとともに、その他の調査事案や要請に適時的確に対応するため、支援体制の強化に努める。

また、名古屋局及び関東信越局は、必要に応じて、センター局が支援対象とする地方局調査事案に対して支援担当者を派遣するなどして、地方局調査支援体制の一端を担う。

(5) 税務CGの充実に向けた取組

税務CGの充実に向けた取組については、トップマネジメントとの面談時に税務CG評価結果をその評価の根拠とともに法人に伝達するなどして、法人とのコミュニケーションの充実を図り、各法人の実情に即した内部体制の充実を促進する。

また、一層効果的な取組とする観点から、事務運営上の課顆や改善を要する点の把握に努める。

(6) 調査企画・資料情報事務の充実

調査課の役割を踏まえ、全庁的視点からの調査企画・資料情報事務の充実に取り組む。

調査企画に当たっては組成件数にとらわれることなく、各局調査企画部署の連携・協調の下、管内情勢・社会情勢を踏まえた新たな視点のほか、消費税の観点からも事案組成に取り組む。

特に、センター局(東京局・大阪局)の調査企画部署は、地方局への事案組成に係る支援や他局との共同組成に積極的に取り組む。

資料情報事務については、課税部等と連携・協調の下、全税務的見地からの資料源開発及び活用者側の立場に立った付加価値の高い資料情報の収集・分析に努めるほか、調査事務におけるデータ活用の取組を念頭に置いた形式での資料情報の収集に配意する。

また、複数局に跨る大型プロジェクトなどの広域的かつ継続的な情報収集が必要な場合には、調査管理課等が主体となり、戦略的な資料情報の収集・蓄積を行うほか、将来的なコンプライアンスリスクを見据えた中期的な観点から前広な情報収集に積極的に取り組む。

2 税務行政のDX・BPRの推進等

(1) 調査事務の効率化・高度化調査の実施に当たっては、デジタル技術の活用を通じて、新しい調査の形を

模索しつつ、調査の質や効率を高めるための工夫・ノウハウの蓄積に積極的に取り組む。

特に、税務調査を効率的に進める観点から、納税者等の協力の下、帳簿等データを早期に取得・活用し要調査事項の抽出に取り組むほか、効率的な調査の実施に資すると認められる場面においては、Web会議システム等のオンラインツールを積極的に活用する。

また、調査企画に当たっては、データ活用部署と連携するなどし、積極的にデータを分析・活用することで、新たな端緒情報の発掘に努める。

(2) BPRの推進等

職場におけるリモートワーク環境の整備の進展を踏まえ、テレワーク等の場所や時間にとらわれない働き方を推進するとともに、KSK2の稼働を見据え、部内業務の在り方や事務処理手順等の見直しに取り組む。

3 所得合算ルールヘの対応

令和5年度税制改正において、各対象会計年度の国際最低課税額に対する法人税が創設された。本制度は令和6年4月1日以後に開始する対象会計年度から適用されることから、外部からの質疑に道切に対応するなど、制度の円滑な定着に努める。

441枚目 査察事務の概要