-1200x675.jpg)

個人が、仮想通貨マイニング業に係る所得について、事業所得として所得税の確定申告を行ったところ、税務署長が雑所得に該当するとして行った課税処分の適法性が争われた大阪地裁令和6年10月30日判決を紹介します。「【不開示】」は情報公開で入手した資料の黒塗り部分です。

事案の概要

投資コンサルタント会社の代表取締役である原告は、仮想通貨マイニング、建設用仮設資材のオペレーティングリース、決済用タブレット端末の賃貸(以下「本件三業務」)及び海外の銀行定期預金の紹介業務(アフィリエイト業)により個人所得を得ていた。

原告は、当初申告(平成28~30年分)ではこれらの所得を事業所得として申告し、税務調査後に本件三業務は事業所得のままにして、アフィリエイト業を雑所得とするなどの内容で修正申告した。

税務調査を経て、税務署長は本件三業務の所得を雑所得と認定し、令和2年10月23日付で所得税等の更正処分及び過少申告加算税の賦課決定処分を行った。原告はこれを不服として、申告額を超える部分及び賦課決定処分の取消しを求めた。

争点

本件三業務に係る所得は、所得税法上、事業所得又は雑所得のいずれに該当するか

争点に関する被告国側の主張

事業所得の判断基準

事業所得の判断基準について、被告(国側)は次のとおり主張しました。

(ア)判断枠組み

ある所得が所得税法27条1項にいう事業所得に該当するか否かは、「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」であるか否かによって判断すべきである(最高裁昭和56年4月24日第二小法廷判決・民集35巻3号672頁参照)。そして、その所得を得るための活動が事業(所得税法施行令63条12号にいう「対価を得て継続的に行う事業」)に該当するかどうかを社会通念に従って判定する場合には、①営利性、有償性の有無、②継続性・反復性の有無、③自己の危険と計算による企画遂行性の有無、④その取引に費やした精神的あるいは肉体的労力の程度、⑤人的・物的設備の有無、⑥その取引の目的、⑦その者の職業・社会的地位・生活状況などの諸要素を総合的に検討し、社会通念に照らして判断すべきである。

このような主張自体はこれまでの課税庁の立場と同じものであり、違和感はありません。

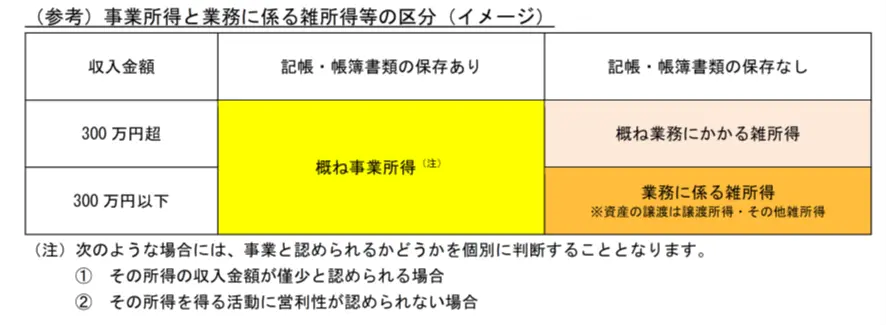

問題は、国税庁が令和4年10月の通達改正に関して公表した「雑所得の範囲の取扱いに関する所得税基本通達の解説」の中で、あたかも➊収入金額300万円超で、かつ、➋記帳・帳簿書類の保存がある場合の所得は、①その所得の収入金額が僅少である又は②その所得を得る活動に営利性が認められない場合を除き、事業所得に該当すると判断される、裏を返せば、上記(ア)の総合判断の枠組みは適用しないかのような記載をしてしまったことです(以下の図表参照)。

上記の解説は、以下の所得税基本通達35-2の注書きに関するものです。

所得税基本通達35-2(業務に係る雑所得の例示)

次に掲げるような所得は、事業所得又は山林所得と認められるものを除き、業務に係る雑所得に該当する。

(1) 動産(法第26条第1項《不動産所得》に規定する船舶及び航空機を除く。)の貸付けによる所得

(2) 工業所有権の使用料(専用実施権の設定等により一時に受ける対価を含む。)に係る所得

(3) 温泉を利用する権利の設定による所得

(4) 原稿、さし絵、作曲、レコードの吹き込み若しくはデザインの報酬、放送謝金、著作権の使用料又は講演料等に係る所得

(5) 採石権、鉱業権の貸付けによる所得

(6) 金銭の貸付けによる所得

(7) 営利を目的として継続的に行う資産の譲渡から生ずる所得

(8) 保有期間が5年以内の山林の伐採又は譲渡による所得

(注) 事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)に該当することに留意する。

法律の改正があったわけではないにもかかわらず、国税庁は、これまで裁判所等により積み上げられてきた上記(ア)の総合判断の枠組みを脇に追いやり、納税者にとって簡便ではあるが法的根拠が不確かな上記➊の収入金額300万円超、➋記帳・帳簿書類保存という外形的基準を強調するかのような情報を発信してしまったことが問題の出発点です。

他方で、個別の事案では、このような外形的基準をほとんど無視して、これまでどおりの総合判断の枠組みを適用するという運用を行う可能性もあります。この場合には、納税者との間で紛争が起きるでしょう。

さらにいえば、暗号資産FAQ「2-2 暗号資産取引の所得区分」でも、次のとおり、上記外形的基準を満たせば、あかたも、すべて事業所得に該当するかのような記載をしてしまったために、納税者から事業所得での申告を打診され、雑所得での課税リスクの不安に税理士が戸惑う場面が増加しています。

「その年の暗号資産取引に係る収入金額が 300 万円を超える場合には、次の所得に区分されます。

・ 暗号資産取引に係る帳簿書類の保存がある場合・・・原則として、事業所得

・ 暗号資産取引に係る帳簿書類の保存がない場合・・・原則として、雑所得(業務に係る雑所得)」

暗号資産を事業所得で申告するメリットの1つに、暗号資産の損失を給与所得など他の種類の所得と相殺する損益通算があります。損失が計上されている場合は税務署から雑所得と判断されるリスクが高まりますが、納得しがたい納税者と、課税リスクに敏感に反応する税理士との間であつれきが生まれることもあるでしょう(なお、本件は、雑所得に該当することを前提として中小企業経営強化税制の適用が否定されたようです)。

シェアリングエコノミーや副業に係る所得が増加する中で、事業所得と雑所得の判断を簡素化するために外形的基準を示したかった国税庁の気持ちもわかりますが、法律の改正がないにもかかわらず、通達、あるいは通達ですらない情報の類により、法的根拠が不確かな取扱いを公表してしまったことには問題があります。

しかもその取扱いは現場の調査官からすると納得しがたい「緩い」ものであったため、それなりに納税額が発生する税務調査事案の現場で、調査官が上記の総合判断の枠組みを無視して、外形的基準を絶対視するような運用を行うのか、課税実務は実際にどのように運用されるのか、という点が注目されています。

このような問題関心からは、事業所得該当性の判断枠組みについて、被告(国側)が訴訟でどのような主張をするのか、特に、基本的には法令解釈に基づくものとして支持されてきた上記総合判断の枠組みと、法的根拠が不確かな通達及びその解説による取扱い(外形的基準)を前提として、本件において、外形的基準を満たしているマイニング業に係る所得を雑所得とした課税処分を正当化するためにどのような主張を行うのかに関心が寄せられます。

この点について、被告(国側)は次のとおり主張しました。

通達基準との関係に関する被告の主張

(イ)改正後通達35-2について

改正後通達35-2 (注)後段については、上記(ア)のとおり社会通念で判定することが原則であるが、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、その所得を得る活動にづいて、一般的に、営利性、継続性及び企画遂行性を有し、社会通念での判定において、事業所得に区分される場合が多いと考えられるものの、「次のような場合には、事業と認められるかどうかを個別に判断することになります。」とした上で、①その所得の収入金額が僅少と認められる場合、②その所得を得る活動に営利性が認められない場合を挙げているから、上記①及び②は、9事業と認められるか否かを個別に判断する場合を例示的に列挙したものにすぎない。

改正後通達35-2は、「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか」を基本的な判断枠組みとするものであって、上記(ア)の判断枠組みを何ら変更するものではないから、事業所得に該当するか否かが帳簿書類の保存の有無や収入金額といった形式面のみで判断されることになるわけではない。

通達35-2や外形的基準は、上記(ア)の総合判断の枠組みに何ら変更するものではない、事業所得に該当するか否かが帳簿書類の保存の有無や収入金額といった形式面のみで判断されることになるわけではない、という常識的な主張にとどまっています。国税側の訴訟担当者は色々と苦労したことでしょう。

裁判所の判断

裁判所は、次のとおり、上記通達の解説によっても、「事業所得該当性が上記のとおり社会通念によって判定される場合に、その所得に係る取引の帳簿書類の作成・保存がされている場合であり、かつ所得の収入金額が300万円を超える場合には、一般的に、事業所得に区分される場合が多いというにとどまる」とし、結局、外形的基準を重要視せず、これまでの総合判断の枠組みを踏襲するような判断を行っています。

結論として、裁判所は、本件マイニング業、本件リース業、本件レンタル業(本件三業務)に係る所得は、いずれも所得税法27条1項所定の事業所得には当たらないものと認められ、また、利子所得、配当所得、不動産所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらないから、いずれも同法35条1項所定の雑所得に当たると判断し、原告の請求を棄却しました。

以下は、裁判所の判断の抜粋です。

(1)事業所得該当性の判断枠組み

ある所得が所得税法27条1項にいう事業所得に該当するか否かは、「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」であるか否かによって判断すべきである(最高裁昭和56年4月24日第二小法廷判決・民集35巻3号672頁参照)。

そして、同法27条1項にいう事業(同法施行令63条12号にいう「対価を得て継続的に行う事業」)に該当するかどうかを社会通念に従って判定する場合には、①営利性、有償性の有無、②継続性・反復性の有無、③自己の危険と計算による企画遂行性の有無、④その取引に費やした精神的あるいは肉体的労力の程度、⑤人的・物的設備の有無、⑥その取引の目的、⑦その者の職業・社会的地位・生活状況などの諸要素を総合的に検討し、社会通念に照らして判断するのが相当である。

(2) 本件マイニング業について

ア 認定事実

(ア)原告は、平成30年頃、【不開示】の代表取締役の【不開示】から仮想通貨マイニング事業を共同で企画する提案を受けた。

原告は、同年8月から9月頃にかけて、【不開示】及び関係者らとの間で、マイニングマシンの価格設定、マイニングの対象とする仮想通貨の種類等について協議し、平成30年10月頃、マイニングの対象とする仮想通貨は【不開示】に決定された。

(イ)原告は、本件マイニングマシンの購入資金に自己資金を充て、前記前提事実(5) のとおり、同年12月27日、【不開示】から本件マイニングマシンを購入し、同日、【不開示】との間で本件業務委託契約を締結し、本件マイニング業を開始した。

(ウ)原告の本件マイニング業による収益は、以下のとおりである。

a 平成30年16万3563円

(同年12月28日から31日まで(4日間)の収益16万3563円の1日当たりの金額に、365日を乗じた

金額(年換算)は約1492万円)

b 令和元年1847万9624円

c 令和2年279万3800円(他に、新型コロナウイルス感染症の拡大に伴う給付金10 0万円の雑収入がある。)

d 令和3年1001万2600円

(エ)原告は、本件マイニング業による前記(ウ)の収益について、本件リース業、本件レンタル業、本件アフェリエイト業による収入等とともに、総勘定元帳に記載していた。

(オ)本件業務委託契約の内容は、原告と他の投資家(マイニングマシンの購入者)との間で異なるところはなく、原告は、本件業務委託契約の締結後、本件マイニング業の収益を上げるために、独自に何らかの行為を行ったことはなかった。

(力)令和2年3月1日から同月31日までの期間につき、本件マイニング業には損失が生じていた。原告は、令和4年頃、【不開示】総合サポートデスクに対し、契約書どおり、上記期間の損失額につき原告に対する

マイナス分の請求はされなかったが、永久に、【不開示】がそのマイナス分を負担するのかとの問合せをメールでした。

これに対し、上記サポートデスクの担当者は、同年12月8日、原告に対し、長らくマイニングが停止していることを詫び、再開手段を模索している旨説明した上で、【不開示】がマイニングで発生した損失を一方的に負担するのは難しいため、同社がマイニングを停止させる権利を持つとともに、「業務委託報酬その他運営にまつわる経費」として当該損失発生分をのちに回収する形で事業を達営している旨回答した。

裁判所は、原告が、本件マイニング業のスキームの構築に関しては一定の関与をしていたことを認めたものの、マイニングマシンの購入資金以外には追加の経費負担をしていないこと、人的・物的設備を備えていないこと、初期投資以上の損失を負担することは予定されていなかったこと、マイニング業務を他社に委託し、同社から収益の送付を受ける一般投資家と同様の立場にあったにとどまることなどを指摘したうえで、本件マイニング業において自己の危険と計算による企画遂行性があったと評価することはできないと判示しています。

また、原告は代表取締役としての報酬や不動産賃料収入を得ていたほか、本件アフェリエイト業により安定した報酬を得ていたことが認められるから、本件マイニング業による収入は、原告の資産運用の目的にとどまるものであったとしています。

イ 検討

本件マイニング業については、営利性、有償性及び反復継続性が認められることは当事者間に争いがない。そして、前記アの認定事実(ア)によれば、原告は、本件マイニング業が開始される以前の企画立案段階においては、【不開示】の代表取締役である【不開示】から相談を受け、マイニングの対象となる仮想通貨の選定等に関して【不開示】にアドバイスをするなど、本件マイニング業のスキームの構築に関しては一定の関与をしていたことが認められる。

しかし、前記前提事実(5) イ、前記アの認定事実(イ)ないし(力)によれば、本件マイニング業の遂行段階(平成30年12月27日以降)においては、原告は、本件マイニングマシンの購入資金に自己資金を充てたほかに追加で経費等を負担したり、本件マイニング業の遂行のための人的・物的設備を備えたりしていたとは認められない。また、本件業務委託契約においては、マイニングする仮想通貨の種別は【不開示】が決定するとされていること、月間の収支がマイナスとなる場合は、原告に対する収益の送付がなくなるだけで、【不開示】にマイニングされた仮想通貨の総額から控除された金額以上の損失補てん等を請求することはできないとされていること、市況環境等に鑑み分配仮想通貨総量がゼロないしマイナスになる場合にマイニング作業を停止する権限を【不開示】が有していること、本件マイニングマシンの故障等の修繕費用やソフトウェアのアップデート等の維持管理贅は【不開示】が負担するとされていることなどからすれば、原告が初期投資以上の費用や損失を負担することは予定されていなかったものと認められる。加えて、本件業務委託契約の内容は原告と他の投資家との間で異なるところはなく、原告が本件業務委託契約締結の後に本件マイニング業の収益の増加のために何らかの行為をすることもなかったことからすれば、原告は、本件マイニング業の遂行段階において、【不開示】と実質的な共同事業者としての立場にあったということはできず、【不開示】に対してマイニング業務を委託し、同社から収益の送付を受ける一般投資家と同様の立場にあったにとどまる。

そうすると、原告について、本件マイニング業において自己の危険と計算による企画遂行性があったと評価することはできない。

また、前記前提事実(1)、(2) によれば、原告は、別表1の各「確定申告」襴の記載のとおり【不開示】の代表取締役としての報酬や不動産賃料収入を得ていたほか、証拠(甲6、40、41) によれば、本件アフェリエイト業により安定した報酬を得ていたことが認められるから、本件マイニング業による収入は、原告の資産運用の目的にとどまるものであったというべきである。

原告は、所得税基本通達35-2に基づき、本件マイニング業に係る所得が事業所得に該当する旨を主張しましたが、次のとおり、裁判所はこれを採用しませんでした。

(5) その他の原告の主張について

ア 原告は、改正後通達35-2について、前記第2の5(1) (原告の主張)ア(イ)のとおり主張する。そして、前記( 2) アの認定事実(ウ)、(エ)、前記( 3) アの認定事実(ウ)、(エ)、前記( 4) アの認定事10 実(ウ)、(エ)によれば、本件マイニング業は平成30年から令和3年までの間、本件リース業は平成28年から平成30年までの間、本件レンタル業は平成29年から令和元年までの間、その収益は年換算で概ね300万円を超えるものであったということが可能であり、その帳簿書類の作成・保存もされていたものと認められる。

しかし、改正後通達35-2 (注)前段では、「事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。」とされているから、事業所得に当たるか否かについては、前記(1)の判断枠組みのとおり、諸要素を総合的に検討し、社会通念に照らして判断することが前提とされているというべきであるし、本件解説(甲20) によっても、事業所得該当性が上記のとおり社会通念によって判定される場合に、その所得に係る取引の帳簿書類の作成・保存がされている場合であり、かつ所得の収入金額が300万円を超える場合には、一般的に、事業所得に区分される場合が多いというにとどまる。

そして、前記(2) ないし(4) の認定判断のとおり、本件三業務は、いずれも自己の危険と計算による企画遂行性があるとはいえず、人的・物的設備もなく、原告の取引の目的も一般投資家と同様の資産運用の目的であったことなどの諸要素を総合的に検討すると、本件三業務の所得に係る取引の帳簿書類の作成・保存がされている場合であり、かつ所得の収入金額が300 万円を超える場合であることを考慮してもなお、本件三業務は社会通念に照らして所得税法27条1項にいう事業(同法施行令63条12号にいう「対価を得て継続的に行う事業」)には当たらないというべきである。

したがって、原告の上記主張を採用することはできない。

イ また、原告は、本件アフェリエイト業と本件三業務は、いずれも【不開示】の顧客に対して総合的な資産形成や運用の仕方等を紹介する事業の一環として、同社がその紹介や斡旋を取り扱う業務であり、原告はこれらの業務を個人の副業としても行っていたにもかかわらず、被告が、本件アフェリエイト業による所得は事業所得と認定する一方で本件三業務による所得を雑所得としたのは、原告に課される所得税について、損益通算をさせないで過大な課税をすることを目的とした恣意的な認定である旨主張する。

そして、【不開示】のセミナーにおいて、顧客に配布していた資料には、本件アフェリエイト業のみならず、本件三業務が記載されていることが認められる。

しかし、前記前提事実(2) ないし(5) によれば、本件アフェリエイ卜業は、原告がセミナー等で勧誘した顧客が海外の銀行に定期預金を預け入れることで原告に報酬が支払われる仕組みであるのに対し、本件三業務は、原告がセミナー等で紹介したことにより、【不開示】、【不開示】、【不開示】と取引する者が増えたとしてもそれによって原告の本件三業務による収益が増えるという関係にはないと認められる。また、証拠及び弁論の全趣旨によれば、原告自身も、上記セミナー等において、本件アフェリエイト業は収益源たる事業として紹介しているのに対し、本件三業務は利益の繰延べができる投資スキームとして紹介していたにとどまることが認められることに加え、原告が、【不開示】の代表取締役として顧客に対して本件三業務を紹介していたとしても、それは【不開示】の業務として行っていた活動であって、原告個人の事業として行っていた活動であるということはできない。

したがって、原告の上記主張を採用することはできない。

(6) まとめ

以上によれば、本件マイニング業、本件リース業、本件レンタル粟(本件三業務)に係る所得は、いずれも所得税法27条1項所定の事業所得には当たらないものと認められ、また、利子所得、配当所得、不動産所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらないから、いずれも同法35条1項所定の雑所得に当たるものと認められる。

参考:判決文抜粋

事案の概要

投資コンサルタント会社の代表取締役である原告は、(1)仮想通貨のマイニングにより収益を得る業務(以下「本件マイニング業」という。)、(2)建設用仮設資材のオペレーティングリースにより賃料収入を得る業務(以下「本件リース業」という。)、(3)決済用タブレット端末の賃貸により賃料収入を得る業務(以下「本件レンタル業」といい、本件マイニング業、本件リース業、本件レンタル業を併せて、以下「本件三業務」という。)、(4)海外の銀行の定期預金を顧客に紹介し、顧客が預け入れた定期預金の額に応じて一定の報酬を得る業務(以下「本件アフェリエイト業」〔原文ママ〕という。)により個人所得を得ており、平成28年分から平成30年分まで(以下「本件各年分」という。)の所得税及び復興特別所得税(以下「所得税等」という。)に関し、本件三業務及び本件アフェリエイト業に係る所得をいずれも事業所得に該当するとして確定申告をした。原告は、その後、本件アフェリエイト業に係る所得が雑所得に、本件三業務に係る所得が事業所得にそれぞれ該当するとして修正申告をしたところ、芦屋税務署長(事務承継前の処分行政庁)から、本件三業務に係る所得が雑所得に当たるなどとして、令和2年10月23日付けで、①本件各年分の所得税等の各更正処分(以下「本件各更正処分」という。)及び過少申告加算税の各賦課決定処分(以下「本件賦課決定処分①」という。)を受けるとともに、②平成28年分及び平成30年分の修正申告に基づく増差税額に対する過少申告加算税の各賦課決定処分(以下「本件賦課決定処分②」といい、本件賦課決定処分①及び本件賦課決定処分②を併せて「本件各賦課決定処分」、本件各更正処分と本件各賦課決定処分を併せて「本件各処分Jという。)を受けた。

本件は、原告が、被告を相手に、本件各更正処分のうち申告額を超える部分及び本件各賦課決定処分の取消しを求める事案である。

前提事実(当事者間に争いのない事実並びに後掲の証拠及び弁論の全趣旨により容易に認められる事実)

(1)当事者等

原告は、投資コンサルタント会社の代表取締役であり、個人としても、不動産賃料収入を得ていたほか投資コンサルティング業を営んでいた。

(2) 本件アフェリエイト業

原告は、平成27年頃から、海外の銀行の定期預金を顧客に紹介し、顧客が定期預金を預け入れることで、香港にある仲介会社を通じて、顧客が預け入れた定期預金の額に応じて一定の報酬を得る業務(本件アフェリエイト業)を営んでいた。

(3)本件リース業

ア原告は、平成28年12月15日、【不開示】との間で、同社から建設用仮設資材を合計3240万円(税込み)で買い受ける旨の売買契約を締結し、同日、【不開示】の関連会社との間で、以下の内容を含む仮設資材オペレーティングリース契約を締結した。

(ア) 目的

原告が【不開示】に対して上記仮設資材を賃貸するとともに、同社が上記仮設資材を第三者に転貸することを予め承諾する。

(イ)賃借料月額30万円(税抜き)

(ウ)賃貸借期間平成28年12月21日から平成35年12月20日

(エ)上記仮設資材の使用及び保安

a 【不開示】は、上記仮設資材の賃借期間中は保管場所を用意し、善良な管理者の注意義務をもって上記仮設資材を管理しなければならない。

b 【不開示】は、上記仮設資材の管理上又は使用に起因する一切の人的又は物的損害の責任を負うものとし、管理・使用に関して原告は一切の責任を負わないものとする。

c 【不開示】は、上記仮設資材に損害保険をかけ、、保険料を負担する。

d は、上記仮設資材の補修・補てんに必要な費用を毎月補修積立金として積み立てるものとし、上記仮設資材の補修・補てんが生じたときはこの補修積立金を使用するものとする。なお、この補修積立金に関して原告に開示を求められた場合は開示するものとする。

ィ 原告は、平成29年8月17日、【不開示】との間で、同社から建設用仮設資材を合計1080万円(税込み)で買い受ける旨の売買契約を締結し、同日、との間で、以下の内容を含む仮設資材オペレーティングリース契約を締結した。

(ア)目的 前記ア(ア)と同じ

(イ)賃借料 月額10万円(税抜き)

(ウ)賃貸借期間 平成29年8月21日から平成36年8月20日

(エ)上記仮設資材の使用及び保安 前記ア(エ)と同じ

(以下、前記ア及びイの建設用仮設資材を併せて「本件仮設資材」といい、前記ア及びイの仮設資材オペレーティングリース契約を併せて「本件リース契約」という。)

(4) 本件レンタル業

原告は、平成29年11月28日、【不開示】との間で、同社からキャッシュレス決済用タブレット端末である【不開示】決済端末500台(以下「本件決済端末」という。)を、1台9万8000円(税込み。合計4900万円) で買い受ける旨の売買契約を締結し、同日、【不開示】との間で、以下の内容を含む賃貸借契約(以下「本件レンタル契約」という。)を締結した。

ア 基本合意 原告は、一に対し、本件決済端末を賃貸する。

イ 契約期間 本件レンタル契約締結日を含む月の1日から起算して1年間とし、期間満了の日の1か月前に当事者の一方から書面による解約の申し出がない限り、最大4回に限り、当然に更新される。

ウ 転貸の承諾 原告は、【不開示】が相当と認める第三者に転貸することを予め包括的に承諾する。

工 賃料 1 年あたり、①【不開示】が本件決済端末を含む【不開示】決済端末を転貸等することにより得られた粗利益の金額に一定割合を乗じた金額か、②本件決済端末の台数に1万4700円を乗じた金額(735万円)のいずれか大きい方とする。

オ 修繕・ソフトウェアアップデートは、本件レンタル契約期間中に本件決済端末に故障及び破損その他修繕の必要が生じた場合、自らの費用で修繕を行う。

(イ)本件決済端末にインストールされるソフトウェアのアップデート、セキュリティ対策その他本件決済端末をキャッシュレス決済用端末として用いるために必要な維持・管理は、全て【不開示】が自らの費用で行う。

(5) 本件マイニング業

ア 原告は、【不開示】から買い受ける予定であった仮想通貨のマイニングマシン100台(以下「本件マイニングマシン」という。)に係る投資計画につき、経済産業大臣に対し、中小企業等経営強化法(令和元年法律第21号による改正前のもの。以下「経営強化法」という。)の経営力向上設備等のうち収益力強化設備に関する投資計画の確認申請をし、【不開示】、その確認を受けた。

そして、原告は、【不開示】、近畿経済産業局長に対し、上記経営力向上設備等に係る経営力向上計画について同法13条1項に基づく認定の申請をし、【不開示】、その認定を受けた。

イ 原告は、平成30年12月27日との間で、同社から本件マイニングマシン(100台)を、1台38万8800円(税込み。合計3888万円) で買い受ける旨の売買契約を締結し、同日、【不開示】との間で、以下の内容を含む業務委託契約(以下「本件業務委託契約」という。)を締結した。

(ア)基本合意 原告は、本件マイニングマシンに関し、仮想通貨のマイニング業務を【不開示】に委託する。また、同社が本件マイニングマシンによりマイニングする仮想通貨の種別については、同社が決定する。

(イ)契約期間 本件マイニングマシンの運用開始日から起算して4年が経過する日まで

(ウ)運用業務委託の承諾 原告は、【不開示】が、契約期間中、本件マイニングマシンを、仮想通貨のマイニングの最大効率化を目的として、同社が相当と窮める設置場所への移設、又は第三者に運用業務を委託す

ることを予め包括的に承諾する。また、その内容については、同社が自由に決定できるものとする。

(エ)収益の送付

a 【不開示】は、毎月末締めの翌月10日に、当該月にマイニングされた仮想通貨の総額から、当該月に発生した同社が定める費用を除いた仮想通貨の董(以下「本件業務収益」という。)を、同社がマイニングすると決定した種類の仮想通貨で原告に送付する。

b 当月の本件業務収益がマイナスとなる場合には、本件業務収益は送付されないが、その場合にも、同社は原告に対して何らの請求を行わない。

c 【不開示】は、① 市況環境に鑑み、分配仮想通貨総量がゼロないしマイナスになると判断した場合、②本件マイニングマシン及びその設置場所に対してメンテナンスが必要であると判断し、当該メンテナンスのためにマイニング作業を停止することが必要な場合には、原告への予告なくマイニング作業を停止することができる。

(オ)修繕その他の維持管理

a 【不開示】は、契約期間中に本件マイニングマシンに故障及び破損その他修繕の必要が生じた場合、修復不可能な故障が発生した場合を除き、自らの費用で修繕を行う。

b 【不開示】 は、契約期間中、本件マイニングマシンにインストールされるソフトウェアのアップデート、セキュリティ対策その他本件マイニングマシンをマイニングに用いるために必要な維持・管理は、全て、自らの費用で行う。

(6) 確定申告及び修正申告等

ア 確定申告

原告は、芦屋税務署長に対し、本件各年分の所得税等に係る確定申告書(以下「本件各確定申告書」という。)を、いずれも法定申告期限内に提出し、別表1の各「確定申告」欄記載のとおり、それぞれ申告した。本件各確定申告書においては、本件アフェリエイト業及び本件三業務に係る所得は、いずれも事業所得とされていた。(乙3ないし5)

イ 本件調査

芦屋税務署所属の調査担当者(以下「本件調査担当者」という。)は、令和元年8月23日、原告に対し、本件各年分の所得税等に係る税務調査(以下「本件調査」という。)の事前通知を行い、その後、同年9月11

日に【不開示】に臨場して実地の調査を開始し、原告から本件アフェリエイト業及び本件三業務の内容等について聴取するとともに、関係書類の提出を受けるなどした。

本件調査担当者は、令和2年3月3日、原告の税務代理人A税理士から本件三業務の取扱いについて見解を求められたのに対し、「雑所得に該当することで課税を検討している」旨を電話で回答し、さらに、同年6月25日、芦屋税務署に来署した原告の税務代理人B税理士に対し、本件調査の調査結果の内容として、本件三業務に係る所得は事業所得ではなく雑所得に該当するなどと説明するとともに、修正申告を勧奨した。

ウ 修正申告

原告の税務代理人(?税理士)は、令和2年6月25日の上記イの説明の終了後間もなくして、芦屋税務署長に対し、本件各年分の所得税等に係る各修正申告書(以下「本件各修正申告書」をいう。)を提出し、別表

1の各「修正申告」欄記載のとおり、それぞれ修正申告をした(以下「本件各修正申告」という。)。

本件各修正申告書の内容は、①本件各年分の本件三業務に係る所得を事業所得としたまま、本件アフェリエイト業に係る所得を事業所得から雑所得に変更する、②これに伴い、本件アフェリエイト業に係る貸倒引当金繰入額及び貸倒引当金繰戻額を事業所得の金額の計算上除外する、③当初申告した本件アフェリエイト業に係る接待交際費のうちく平成28年分3万8056円、平成29年分11万円及び平成30年分2万3300円が過大計上であったとして、自己否認するという内容であった。

エ 本件各処分

芦屋税務署長は、令和2年10月23日付けで、原告に対し、本件各年分の所得税等について、それぞれ別表1の各「更正処分等」襴記載のとおり、本件各処分及び本件賦課決定処分①をした。

また、芦屋税務署長は、同日付で、原告に対し、別表1の平成28年分及び平成30年分の各「修正申告」襴の「過少申告加算税の額」欄のとおり、本件賦課決定処分②をした。

本件各更正処分は、①本件三業務に係る所得は事業所得ではなく雑所得に該当すること、②本件アフェリエイト業に係る所得は雑所得ではなく事業所得に該当することを前提とするものであった。

オ 審査請求

原告は、令和3 年1 月1 6日、本件各処分の一部に不服があるとして、国税不服審判所長に対し、審査請求をした。

国税不服審判所長は、令和4年1月7日付けで、上記審査請求をいずれも棄却する旨の裁決をした。

カ 事務承継

原告は、令和3年4月13日付けで、所得税等の納税地を住所地から事業所の所在地に移転させる旨の届出書を芦屋税務署長に提出したため、本件における処分行政庁の地位は、上記納税地を所管する南税務署長が承継した。

(7) 本件訴えの提起

原告は、令和4年7月7日、本件訴えを提起した。

争点

(1) 本件三業務に係る所得は、所得税法上、事業所得又は雑所得のいずれに該当するか

(2) 平成28年分及び平成30年分の修正申告書の提出は、通則法65条1項又は5項に規定する「その申告に係る国税についての調査があったことにより当該国税について更正があるべきことを予知してされたものでない」場合に該当するか否

争点に関する当事者の主張

(1) 本件三業務に係る所得は、所得税法上、事業所得又は雑所得のいずれに該当するかについて

(被告の主張)

ア 事業所得該当性の判断枠組み

(ア)判断枠組み

ある所得が所得税法27条1項にいう事業所得に該当するか否かは、「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」であるか否かによって判断すべきである(最高裁昭和56年4月24日第二小法廷判決・民集35巻3号672頁参照)。そして、その所得を得るための活動が事業(所得税法施行令63条12号にいう「対価を得て継続的に行う事業」)に該当するかどうかを社会通念に従って判定する場合には、①営利性、有償性の有無、②継続性・反復性の有無、③自己の危険と計算による企画遂行性の有無、④その取引に費やした精神的あるいは肉体的労力の程度、⑤人的・物的設備の有無、⑥その取引の目的、⑦その者の職業・社会的地位・生活状況などの諸要素を総合的に検討し、社会通念に照らして判断すべきである。

(イ)改正後通達35-2について

改正後通達35-2 (注)後段については、上記(ア)のとおり社会通念で判定することが原則であるが、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、その所得を得る活動にづいて、一般的に、営利性、継続性及び企画遂行性を有し、社会通念での判定において、事業所得に区分される場合が多いと考えられるものの、「次のような場合には、事業と認められるかどうかを個別に

判断することになります。」とした上で、①その所得の収入金額が僅少と認められる場合、②その所得を得る活動に営利性が認められない場合を挙げているから、上記①及び②は、9事業と認められるか否かを個別に判断する場合を例示的に列挙したものにすぎない。

改正後通達35-2は、「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか」を基本的な判断枠組みとするものであって、上記(ア)の判断枠組みを何ら変更するものではな

いから、事業所得に該当するか否かが帳簿書類の保存の有無や収入金額といった形式面のみで判断されることになるわけではない。

イ 本件マイニング業に係る所得

(ア)事業所得に該当しないこと

原告は、本件業務委託契約によりマイニングに関する一切の業務を【不開示】に委託しており、マイニングする仮想通貨の種別の決定、市況環境を踏まえてマイニングを停止するか否か等の判断は全て【不開示】に委ねられ、原告が関与することは予定されていない。本件マイニング業は、原告が、不特定多数の投資家の一人として、同社との間で本件業務委託契約を締結し、同社が本件マイニングマシンを運用して行う仮想通貨のマイニングにより収益を得る業務であって、原告が「仮想通貨マイニング事業」の企画立案に携わっていたとしても、その内容や成果等によって本件マイニング業において原告が得られる収益や負担すべき費用が直ちに変動するわけではないから、自己の危険と計算による企画遂行性があるとはいえない。

また、原告は、本件マイニングマシンの購入費用を拠出してその所有権を取得したのみであり、原告が本件マイニング業に費やした精神的・肉体的労力の程度は低いことに加え、原告は、本件マイニングマシンの現物を確認したことすらなく、修繕その他の維持管理は【不開示】に一任しており、本件マイニング業を遂行するための人的・物的設備を備えているとはいえない。

さらに、原告は、本件マイニング業の初期投資費用の全額を自己資金から捻出しており、顧客等から業務の対価を得ることを目的としていないこと、原告は、【不開示】の代表取締役を務めているほか、平成27年から個人事業主として本件アフェリエイト業を開業し、継続して安定した給与収入及び事業収入を得ており、本件マイニング業が生活の資金を得ることを目的としたものではないことからすれば、本件マイニング業は、社会通念上の事業ではなく、むしろ原告の個人的な資産運用にすぎない。

(イ)経営強化法に基づく経営力向上計画の認定について

原告が、経営強化法13条1項に基づく認定を受けるに際して近畿経済産業局長に提出した経営力向上計画に係る認定申請書には、【不開示】に対して本件マイニングマシンの運用を全面的に委託することは一切記載されていないから、原告が同局長から上記認定を受けた経営力向上計画に基づく事業と本件マイニング業とは質的に異なるというべきである。

また、租税特別措置法(平成31年法律第6号による改正前のもの。以下「措置法」という。) 10条の5の3第1項は、経営強化法に基づく経営力向上計画の認定を受けた者が、,当該計画に基づき、特定経営力向上設備等を「事業の用に供したJ場合に、その者の事業所得の金額の計算上、当該設備等を用いた経済的行為により生ずる所得が事業所得に該当することが適用の前提とされているものの、税務上の要件(取得価格

等)を満たさない場合には、税制措置の適用を受けることができないことは、「経営力向上計画策定の手引き」等においても明らかにされている。

すなわち、措置法10条の5の3第1項は、一定の経済的行為が所得税法27条1項所定の事業所得を生ずべき事業に該当することを前提として、当該事業の用に供される減価償却資産(同法2条1項19号)である特定経営力向上設備等につき、その償却費として事業所得の金額の計算上必要経費に算入する金額を定めた同法49条1項の特例規定であるから、特定経営力向上設備等を用いて行う経済活動であっても、同法27条1項所定の事業所得を生ずべき事業に該当しない場合には、措置法1 0条の5の3第1項の規定は適用されない。

したがって、原告が経営強化法に基づく経営力向上計画について認定を受けたことから、直ちに、本件マイニング業に係る事業が事業所得における事業に該当するとはいえない。

(原告の主張)

ア 事業所得該当性の判断枠組み

(ア)判断枠組み

前記(被告の主張)ア(ア)と同じ

(イ)改正後通達35-2について

改正後通達35-2に係る解説(以下「本件解説」という。)によれば、改正後通達35-2は、(1)帳簿への記録及び保存がされている場合であり、かつ、(2)①その所得の収入金額が僅少と認められる場合(例年300万円以下で主たる収入に対する割合が10%未満)、②その所得を得る活動に営利性が認められない場合のいずれにも該当しない場合には、事業所得に当たるとするものである。

本件で争いがあるのは、自己の危険と計算による企画遂行性の有無であるところ、帳簿書類の記録及び保存がされていることは、事業としての企画遂行性を認めるに足りる有力な徴表であるし、国税庁が令和4年

1 2月に改訂した「暗号資産に関する税務上の取り扱いについてのFAQ」(甲58)においても、暗号資産取引に係る収入金額が300万円を’超える場合で、帳簿書類の保存がある場合には原則として事業所得に当

たるとされている。被告が、自ら定めた改正後通達に反する主張をすることは、信義則及び平等原則に違反し、失当である。

本件マイニング業については、平成30年及び令和元年の収入金額が年間あるいは年換算で300万円を超えるものである上、帳簿書類の記帳・保存もされていた。本件リース業については、平成28年から平成30年まではいずれも収入金額が年間あるいは年換算で300万円を超えており、帳簿書類の記帳・保存もされていた。令和元年度の収入が172万8000円にとどまっているのは、【不開示】が仮設資材オペレーティングリース契約の契約上の地位を譲渡した会社が事業を廃止し、事業の継続が不可能になったという特殊事情によるものである。本件レンタル業については、平成29年から令和元年まで、収入金額が年間あるいは年換算で300万円を超えるものである上、帳簿書類の記帳・保存もされていた。原告において本件レンタル業の継続ができなくなったのは、【不開示】に【不開示】が破産開始決定を受けたという特殊事情によるものである。

したがって、本件三業務に係る所得は、改正後通達35-2によれば、いずれも事業所得に当たる。

本件マイニング業に係る所得

(ア)事業所得に該当すること

原告は、【不開示】の代表取締役の【不開示】(以下「【不開示】」という。)から仮想通貨マイニング事業を共同で企画する提案を受け、本件マイニング業の立ち上げの段階から、【不開示】と詳細な打合せをし、事業の内容、特にマイニングマシンの価格設定のような事業の根幹ともいうべき点についてまで積極的に提案を行っていたほか、事業を広めるためのマーケティングについては原告が主として担当していた。また、マイニングの

対象とすべき仮想通貨については、平成30年10月頃に原告と【不開示】との協議の結果、【不開示】に決定され、原告は、同年12月から本件マイニング業を開始したという経緯がある。したがって、本件マイニング業については、原告がその企画立案段階から積極的に参画したものであり、原告の企画遂行性は優に認められる。

また、原告は、高額な資金投入をして本件マイニングマシンという主要な物的設備を準備しており、本件マイニング業は継続的に大きな利益を上げている。また、損失については【不開示】が終局的に負担するのではなく、その後に利益が生じた月において清算されて原告が負担するものであるし、本件マイニング業の遂行に当たっての具体的な事務処理は【不開示】が行うものの、原告は、その事務処理の内容について、同社から常に報告を受けており、同社との間の本件業務委託契約を継続するか解約して他社に委託するかという経営判断を常に行っていた。

(イ)経営強化法に基づく経営力向上計画の認定について

措置法10条の5の3第1項は、①特定中小事業者(経営強化法に基づく経営力向上計画の認定を受けた者)が、②指定期間内に、③一定の特定経営力向上設備等を取得等し、④これを国内にある当該特定中小事

業者の営む指定事業の用に供した場合に、事業所得の必要経費の計算上、原則(所得税法49条1項)よりも納税者に有利な計算方法を認めるものであり、上記①の要件を満たす者が、上記②ないし④の要件を満たす

形で特定経営力向上設備等を用いた場合に、ここから生ずる所得が事業所得に当たることを前提としている。

原告は、本件マイニングマシンを経営力向上設備等とする経営力向上計画について経営強化法13条1項に基づく認定を受けており、上記①の要件を満たす。そして、上記④の「事業の用に供する」とは、「指定事

業」すなわち「当該中小事業者の営む製造業、設備業、その他政令で定める事業」(措置法10条の3第1項)又は「当該特定中小企業者の営む卸売業、小売業その他の政令で定める事業」「(貸付の用を除く)」(同法1 0条の5の2第1項)をいい、指定事業を個人が主たる事業として営んでいる必要はないところ、原告は、上記②から④の要件も満たすから、本件マイニング業に係る所得は事業所得に当たる。

また、原告が、上記認定を受けるに際して近畿経済産業局長に提出した経営力向上計画に係る認定申請書には、【不開示】のパンフレットが添付されており、同社が本件マイニングマシンを運用することは資料を見れば明らかであるし、原告は、平成28年12月4日、近畿経済産業局の担当調査官と面談した際にも、本件マイニング業を【不開示】に委託する旨説明していたから、原告は、本件マイニング業に係る事業について上記認定を受けたといえる。

小括

したがって、本件マイニング業、本件リース業、本件レンタル業(本件三業務)に係る所得は、いずれも事業所得(所得税法27条1項)に該当する。

また、本件マイニング業の必要経費たるマイニングマシン減価償却費については、雑所得を前提とする普通償却ではなく、事業所得を前提とする(租税特別措置法10条の5の3第1項)。

当裁判所の判断

本件三業務に係る所得は、所得税法上、事業所得又は雑所得のいずれに該当するかについて

(1)事業所得該当性の判断枠組み

ある所得が所得税法27条1項にいう事業所得に該当するか否かは、「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」であるか否かによって判断すべきである(最高裁昭和56年4月24日第二小法廷判決・民集35巻3号672頁参照)。

そして、同法27条1項にいう事業(同法施行令63条12号にいう「対価を得て継続的に行う事業」)に該当するかどうかを社会通念に従って判定する場合には、①営利性、有償性の有無、②継続性・反復性の有無、③自己の危険と計算による企画遂行性の有無、④その取引に費やした精神的あるいは肉体的労力の程度、⑤人的・物的設備の有無、⑥その取引の目的、⑦その者の職業・社会的地位・生活状況などの諸要素を総合的に検討し、社会通念に照らして判断するのが相当である。

(2) 本件マイニング業について

ア認定事実

前記前提事実のほか、後掲の証拠及び弁論の全趣旨によれば、以下の事実が認められる。

(ア)原告は、平成30年頃、【不開示】の代表取締役の【不開示】から仮想通貨マイニング事業を共同で企画する提案を受けた。

原告は、同年8月から9月頃にかけて、【不開示】及び関係者らとの間で、マイニングマシンの価格設定、マイニングの対象とする仮想通貨の種類等について協議し、平成30年10月頃、マイニングの対象とする仮想

通貨は【不開示】に決定された。

(イ)原告は、本件マイニングマシンの購入資金に自己資金を充て、前記前提事実(5) のとおり、同年12月27日、【不開示】から本件マイニングマシンを購入し、同日、【不開示】との間で本件業務委託契約を締結し、本件マイニング業を開始した。

(ウ)原告の本件マイニング業による収益は、以下のとおりである。

a 平成30年16万3563円

(同年12月28日から31日まで(4日間)の収益16万3563円の1日当たりの金額に、365日を乗じた

金額(年換算)は約1492万円)

b 令和元年1847万9624円

c 令和2年279万3800円(他に、新型コロナウイルス感染症の拡大に伴う給付金10 0万円の雑収入がある。)

d 令和3年1001万2600円

(エ)原告は、本件マイニング業による前記(ウ)の収益について、本件リース業、本件レンタル業、本件アフェリエイト業による収入等とともに、総勘定元帳に記載していた。

(オ)本件業務委託契約の内容は、原告と他の投資家(マイニングマシンの購入者)との間で異なるところはなく、原告は、本件業務委託契約の締結後、本件マイニング業の収益を上げるために、独自に何らかの行為を行ったことはなかった。

(力)令和2年3月1日から同月31日までの期間につき、本件マイニング業には損失が生じていた。原告は、令和4年頃、【不開示】総合サポートデスクに対し、契約書どおり、上記期間の損失額につき原告に対する

マイナス分の請求はされなかったが、永久に、【不開示】がそのマイナス分を負担するのかとの問合せをメールでした。

これに対し、上記サポートデスクの担当者は、同年12月8日、原告に対し、長らくマイニングが停止していることを詫び、再開手段を模索している旨説明した上で、【不開示】がマイニングで発生した損失を一方的に負担するのは難しいため、同社がマイニングを停止させる権利を持つとともに、「業務委託報酬その他運営にまつわる経費」として当該損失発生分をのちに回収する形で事業を達営している旨回答した。

イ 検討

本件マイニング業については、営利性、有償性及び反復継続性が認められることは当事者間に争いがない。そして、前記アの認定事実(ア)によれば、原告は、本件マイニング業が開始される以前の企画立案段階においては、【不開示】の代表取締役である【不開示】から相談を受け、マイニングの対象となる仮想通貨の選定等に関して【不開示】にアドバイスをするなど、本件マイニング業のスキームの構築に関しては一定の関与をしていたことが認められる。

しかし、前記前提事実(5) イ、前記アの認定事実(イ)ないし(力)によれば、本件マイニング業の遂行段階(平成30年12月27日以降)においては、原告は、本件マイニングマシンの購入資金に自己資金を充て

たほかに追加で経費等を負担したり、本件マイニング業の遂行のための人的・物的設備を備えたりしていたとは認められない。また、本件業務委託契約においては、マイニングする仮想通貨の種別は【不開示】が決定するとされていること、月間の収支がマイナスとなる場合は、原告に対する収益の送付がなくなるだけで、【不開示】にマイニングされた仮想通貨の総額から控除された金額以上の損失補てん等を請求することはできないとされていること、市況環境等に鑑み分配仮想通貨総量がゼロないしマイナスになる場合にマイニング作業を停止する権限を【不開示】が有していること、本件マイニングマシンの故障等の修繕費用やソフトウェアのアップデート等の維持管理贅は一が負担するとされていることなどからすれば、原告が初期投資以上の費用や損失を負担することは予定されていなかったものと認められる。加えて、本件業務委託契約の内容は原告と他の投資家との間で異なるところはなく、原告が本件業務委託契約締結の後に本件マイニング業の収益の増加のために何らかの行為をすることもなかったことからすれば、原告は、本件マイニング業の遂行段階において、【不開示】と実質的な共同事業者としての立場にあったということはできず、【不開示】に対してマイニング業務を委託し、同社から収益の送付を受ける一般投資家と同様の立場にあったにとどまる。

そうすると、原告について、本件マイニング業において自己の危険と計算による企画遂行性があったと評価することはできない。

また、前記前提事実(1)、(2) によれば、原告は、別表1の各「確定申告」襴の記載のとおり【不開示】の代表取締役としての報酬や不動産賃料収入を得ていたほか、証拠(甲6、40、41) によれば、本件アフェリエイト業により安定した報酬を得ていたことが認められるから、本件マイニング業による収入は、原告の資産運用の目的にとどまるものであったというべきである。

ウ 原告の主張について

(ア)原告は、経営強化法に基づく経営力向上計画の認定について、前記第2の5 (1) (原告の主張)イ(イ)のとおり主張する。

しかし、措置法10条の5の3第1項は、①特定中小事業者(経営強化法に基づく経営力向上計画の認定を受けた者)が、②指定期間内(平成29年4月1日から平成31年3月31日までの期間内)に、③一定の特定経営力向上設備等を取得等し、④これを国内にある当該特定中小事業者の営む指定事業の用に供した場合という要件を満たす場合に、「当該特定中小事業者の事業所得の金額の計算上」納税者に有利な計算方法を認めるものである。したがって、措置法10条の5の3第1項その文言上も、当該特定中小事業者が特定経営力向上設備等を用いて行う事業から生じる所得が、所得税法27条1項所定の事業所得に当たることを前提に、適用されるものにすぎず、経営強化法に基づく経営力向上計画の認定を受けた者が行う事業が、直ちに所得税法27条1項所定の事業所得に当たるということはできない。

なお、前記前提事実(5) ア及び証並びに弁論の全趣旨によれば、原告は、本件マイニングマシンに係る設備投資計画につき、経済産業大臣に対する経営強化法に基づく確認申請の際に、【不開示】のパンフレットを添付していたこと、上記確認申請に際し、原告は担当調査官と面談をしたこと、近畿経済産業局長に対する経営力向上計画に係る認定申請書には、「最新鋭のマイニングマシンを購入し、毎日24時間、主要仮想通貨である【不開示】や【不開示】を採掘します。」と記載されていたことが認められる。しかし、上記確認申請書や上記認定申請書には、原告が、本件マイニングマシンに係る設備投資計画において、【不開示】に対して本件業務委託契約に基づき業務委託をすることは記載されていないところ、原告の主張するように、原告が上記面談において【不開示】に対して業務委託すること自体については説明していたとしても、その説明が本件業務委託契約の具体的な内容等を前提としていたものと認めるに足りないから、経営強化法13条1項に基づく認定を受けた経営力向上計画におけるマイニング業の計画と、実際に、本件業務委託契約に基づき実施された本件マイニング業の態様が同じであったものと認めるに足りない。

したがって、原告の上記主張を採用することはできない。

また、原告は、本件マイニング業につき、月間の収支がマイナスの場合には、その月で請求はされないものの、翌月以降の利益から差し引かれていたことなどから、本件マイニング業は、原告につき自己の危険と計算による企画遂行性があったと評価される旨主張する。

しかし、前記前提事実( 5) イ、前記アの認定事実(力)によれば、マイニングで損失が発生したとしても、のちに「業務委託報酬その他運営にまつわる経費」 として収益の計算上控除することによって、端末オーナー(原告)に転嫁することがあるというにとどまり、当該マイナス分については、契約書に記載のとおり、端末オーナー(原告)に対してなんらの請求を行わないということに変わりはないこと、【不開示】が、その経営判断によって、マイニングを停止させる権利を行使し、マイニングの再開等の方針を全て決定していることが認められるのに対し、原告が、上記の経営判断に関与し得る地位にあるとは認められないから、本件マイニング業が、原告につき自己の危険と計算による企画遂行性があったと評価することはできない。

エ 小括

以上によれば、本件マイニング業に係る所得が所得税法27条1項所定の事業所得に当たるものとは認められない。

(5) その他の原告の主張について

ア 原告は、改正後通達35-2について、前記第2の5(1) (原告の主張)ア(イ)のとおり主張する。そして、前記( 2) アの認定事実(ウ)、(エ)、前記( 3) アの認定事実(ウ)、(エ)、前記( 4) アの認定事10 実(ウ)、(エ)によれば、本件マイニング業は平成30年から令和3年までの間、本件リース業は平成28年から平成30年までの間、本件レンタル業は平成29年から令和元年までの間、その収益は年換算で概ね300万円を超えるものであったということが可能であり、その帳簿書類の作成・保存もされていたものと認められる。

しかし、改正後通達35-2 (注)前段では、「事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。」とされているから、事業所得に当たるか否かについては、前記(1)の判断枠組みのとおり、諸要素を総合的に検討し、社会通念に照らして判断することが前提とされているというべきであるし、本件解説(甲20) によっても、事業所得該当性が上記のとおり社会通念によって判定される場合に、その所得に係る取引の帳簿書類の作成・保存がされている場合であり、かつ所得の収入金額が300万円を超える場合には、一般的に、事業所得に区分される場合が多いというにとどまる。

そして、前記(2) ないし(4) の認定判断のとおり、本件三業務は、いずれも自己の危険と計算による企画遂行性があるとはいえず、人的・物的設備もなく、原告の取引の目的も一般投資家と同様の資産運用の目的で

あったことなどの諸要素を総合的に検討すると、本件三業務の所得に係る取引の帳簿書類の作成・保存がされている場合であり、かつ所得の収入金額が300 万円を超える場合であることを考慮してもなお、本件三業務は社会通念に照らして所得税法27条1項にいう事業(同法施行令63条12号にいう「対価を得て継続的に行う事業」)には当たらないというべきである。

したがって、原告の上記主張を採用することはできない。

イ また、原告は、本件アフェリエイト業と本件三業務は、いずれも【不開示】の顧客に対して総合的な資産形成や運用の仕方等を紹介する事業の一環として、同社がその紹介や斡旋を取り扱う業務であり、原告はこれらの業務を個人の副業としても行っていたにもかかわらず、被告が、本件アフェリエイト業による所得は事業所得と認定する一方で本件三業務による所得を雑所得としたのは、原告に課される所得税について、損益通算をさせないで過大な課税をすることを目的とした恣意的な認定である旨主張する。

そして、【不開示】のセミナーにおいて、顧客に配布していた資料には、本件アフェリエイト業のみならず、本件三業務が記載されていることが認められる。

しかし、前記前提事実(2) ないし(5) によれば、本件アフェリエイ卜業は、原告がセミナー等で勧誘した顧客が海外の銀行に定期預金を預け入れることで原告に報酬が支払われる仕組みであるのに対し、本件三業務

は、原告がセミナー等で紹介したことにより、【不開示】、【不開示】、【不開示】と取引する者が増えたとしてもそれによって原告の本件三業務による収益が増えるという関係にはないと認められる。また、証拠及び弁論の全趣旨によれば、原告自身も、上記セミナー等において、本件アフェリエイト業は収益源たる事業として紹介しているのに対し、本件三業務は利益の繰延べができる投資スキームとして紹介していたにとどまることが認められることに加え、原告が、【不開示】の代表取締役として顧客に対して本件三業務を紹介していたとしても、それは【不開示】の業務として行っていた活動であって、原告個人の事業として行っていた活動であるということはできない。

したがって、原告の上記主張を採用することはできない。

(6) まとめ

以上によれば、本件マイニング業、本件リース業、本件レンタル業(本件三業務)に係る所得は、いずれも所得税法27条1項所定の事業所得には当たらないものと認められ、また、利子所得、配当所得、不動産所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらないから、いずれも同法35条1項所定の雑所得に当たるものと認められる。