本記事の紹介

🔍 暗号資産税制が整備された令和元年度税制改正(所得税・法人税)|立案資料の検討

令和元年度税制改正では、所得税や法人税の仮想通貨(暗号資産)に関する税務のルールが大きく整備されました。本記事では、その改正に至る立案過程の詳細資料を、所得税・法人税それぞれの観点からご紹介しています。

📌 主なポイント:

- 所得税法や法人税法上、仮想通貨の取得価額計算方法として「平均法」を採用。

- 仮想通貨は棚卸資産や有価証券とは異なる独立した資産区分とし規定。

- 法人税法では、活発な市場が存在する仮想通貨に限って、期末時価評価課税を適用。

- ただし、「自己の計算において有する仮想通貨」のみを時価評価対象へ。

- 法人税施行令や所得税施行令の条文構成案も紹介

💡 仮想通貨税制の導入の裏側や規定の趣旨について興味のある方にとって貴重な情報源です。

📄 掲載されている資料の例:

- 棚卸資産から仮想通貨を除外する趣旨

- 有価証券との課税関係の比較

- 仮想通貨の空売り・信用取引に関するみなし決済規定

- 外貨建取引から「仮想通貨の取得及び譲渡を除く」趣旨

- 経過措置の詳細な解説と解釈の背景

この記事では、所得税法上、平均法を採用する暗号資産の譲渡原価の算定方法等を定め、法人税法上、仮想通貨(暗号資産)を短期売買商品「等」に入れ込み、平均法で取得価額を計算し、期末時価評価課税を行なうこととした令和元年度税制改正の立案関係資料を確認します。暗号資産110%課税問題の関係資料も取り扱っています。

財務省「令和元年度税制改正の解説」96頁以下、278頁以下

所得税法

第三 その他の改正

一 仮想通貨の売買におけるその取得価額の計算方法の明確化に伴う改正

1 改正の趣旨

企業会計基準委員会が、仮想通貨に関して、平成30年3 月14日、実務対応報告第38号「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」を公表したことに伴い、令和元年度税制改正において、法人税における仮想通貨の評価の方法等の取扱いについて規定されました。このような状況を踏まえ、所得税では、仮想通貨の評価の方法等を法令上明確化することとされました。

2 制度の内容

⑴ 仮想通貨の譲渡原価等の計算及びその評価の方法

① 概要

居住者の仮想通貨につきその者の事業所得の金額又は雑所得の金額の計算上必要経費に算入する金額を算定する場合におけるその算定の基礎となるその年12月31日(その者が年の中途において死亡し、又は出国をした場合には、その死亡又は出国の時。下記④ハを除き、以下同じです。)において有する仮想通貨(以下「期末仮想通貨」といいます。)の価額は、その者が仮想通貨について選定した評価の方法により評価した金額(評価の方法を選定しなかった場合又は選定した評価の方法により評価しなかった場合には、下記⑤の法定評価方法(総平均法)により評価した金額)とすることとされました(所法48の2 ①、所令119の2 ①)。

(注) 上記の「仮想通貨」とは、資金決済に関する法律(平成21年法律第59号)第2 条第5 項に規定する仮想通貨をいいます。以下同じです。なお、第198回国会において成立した情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律(令和元年法律第28号。以下「資金決済法等改正法」といいます。)により資金決済に関する法律が改正され、仮想通貨は暗号資産に呼称が変更されます。資金決済法等改正法の附則により所得税法も改正され、上記の「仮想通貨」も暗号資産に変更されます。この資金決済法等改正法は、公布の日(令和元年6月7 日)から起算して1 年を超えない範囲内において政令で定める日から施行することとされています(資金決済法等改正法附則1 )。

② 仮想通貨につき選定をすることができる評価の方法

期末仮想通貨の評価額の計算上選定をすることができる評価の方法は、期末仮想通貨につき次のイ又はロの方法のうちいずれかの方法によってその取得価額を算出し、その算出した取得価額をもってその期末仮想通貨の評価額とする方法とされました(所令119の2①)。

イ 総平均法

仮想通貨をその種類の異なるごとに区別し、その種類の同じものについて、その年1 月1 日において有していた種類を同じくする仮想通貨の取得価額の総額とその年中に取得をした種類を同じくする仮想通貨の取得価額の総額との合計額をこれらの仮想通貨の総数量で除して計算した価額をその

1 単位当たりの取得価額とする方法をいいます。

ロ 移動平均法

仮想通貨をその種類の異なるごとに区別し、その種類の同じものについて、当初の1 単位当たりの取得価額が、再び種類を同じくする仮想通貨の取得をした場合にはその取得の時において有する仮想通貨とその取得をした仮想通貨との数量及び取得価額を基礎として算出した平均単価によって改

定されたものとみなし、以後種類を同じくする仮想通貨の取得をする都度同様の方法により1 単位当たりの取得価額が改定されたものとみなし、その年12月31日から最も近い日において改定されたものとみなされた1 単位当たりの取得価額をその1 単位当たりの取得価額とする方法をいいます。

(注) 上記イ及びロの取得には、仮想通貨を購入し、若しくは売却し、又は種類の異なる仮想通貨に交換しようとする際に一時的に必要なこれらの仮想通貨以外の仮想通貨を取得する場合におけるその取得を含みません(所令119の2 ②)。例えば、仮想通貨の中には、現金との交換ができず、他の特定の仮想通貨との交換のみができるものがありますが、このような仮想通貨の購入若しくは売却又は他の仮想通貨との交換をしようとする際に一時的に必要な他の特定の仮想通貨の取得については、上記の評価額の計算をする必要はありません。

③ 仮想通貨の評価の方法の選定手続

仮想通貨の評価の方法は、その種類ごとに選定しなければならないこととされています。

また、居住者は、仮想通貨の取得をした場合(その取得をした日の属する年の前年以前においてその仮想通貨と種類を同じくする仮想通貨につき届出をすべき場合を除きます。)には、同日の属する年分の所得税に係る確定申告期限までに、その仮想通貨と種類を同じくする仮想通貨につき、上記②の評価の方法(総平均法又は移動平均法)のうちそのよるべき方法を書面により納税地の所轄税務署長に届け出なければなりません(所令119の3①②)。

(注1 ) 平成31年4 月1 日時点で仮想通貨を有する場合には、同日にその仮想通貨を取得したものとみなして、上記の選定手続を行うこととする経過措置が設けられています(改正所令附則4 )。つまり、同日時点で所有している仮想通貨の評価の方法の選定については、令和元年分の所得税に係る確定申告期限までに、納税地の所轄税務署長に届出を行うこととなります。

(注2 ) 上記の取得には、仮想通貨を購入し、若しくは売却し、又は種類の異なる仮想通貨に交換しようとする際に一時的に必要なこれらの仮想通貨以外の仮想通貨を取得する場合におけるその取得を含みません(所令119の3 ③、119の2 ②)。

④ 仮想通貨の評価の方法の変更手続

イ 居住者は、仮想通貨につき選定した評価の方法(その評価の方法を届け出なかった者がよるべきこととされている下記⑤の法定評価方法を含みます。)を変更しようとする場合には、納税地の所轄税務署長の承認を受けなければならないこととされています。この承認を受けようとする者は、その新たな評価の方法を採用しようとする年の3 月15日までに、その旨、変更しようとする理由その他の事項を記載した申請書を納税地の所轄税務署長に提出しなければならないこととされています(所令119の4①②、101②)。

ロ 税務署長は、上記イの申請書の提出があった場合において、その申請書を提出した居住者が現によっている評価の方法を採用してから相当期間を経過していないとき、又は変更しようとする評価の方法によってはその者の各年分の事業所得の金額又は雑所得の金額の計算が適正に行われ難いと認めるときは、その申請を却下することができることとされています(所令119の4 ②、101③)。

ハ 税務署長は、上記イの申請書の提出があった場合において、その申請につき承認又は却下の処分をするときは、その申請をした居住者に対し、書面によりその旨を通知することとされました。なお、その年12月31日までにその申請につき承認又は却下の処分がなかった場合には、同日においてその承認があったものとみなされます(所令119の4 ②、101④⑤)。

⑤ 仮想通貨の法定評価方法

仮想通貨の法定評価方法は、上記②イの総平均法により算出した取得価額による評価の方法です(所令119の5 ①)。なお、税務署長は、居住者が仮想通貨につき選定した評価の方法(その評価の方法を届け出なかった居住者がよるべきこととされている法定評価方法を含みます。)により評価しなかった場合において、その居住者が行った評価の方法がその居住者の選定した評価の方法以外の上記②の評価の方法に該当し、かつ、その行った評価の方法によってもその居住者の各年分の事業所得の金額又は雑所得の金額の計算を適正に行うことができると認めるときは、その行った評価の方法により計算した各年分の事業所得の金額又は雑所得の金額を基礎として更正又は決定をすることができることとされています(所令119の5 ②)。

⑥ 仮想通貨の取得価額

イ 上記②の仮想通貨の評価額の計算の基礎となる仮想通貨の取得価額は、下記ロの場合を除き、次の仮想通貨の区分に応じ次に定める金額とされています(所令119の6①)。

(イ)購入した仮想通貨……その購入の代価(購入手数料その他その仮想通貨の購入のために要した費用がある場合には、その費用の額を加算した金額)

(ロ)上記(イ)の仮想通貨以外の仮想通貨……その取得の時におけるその仮想通貨の取得のために通常要する価額

(ハ)いわゆる死因贈与、相続又は包括遺贈及び相続人に対する特定遺贈により取得した仮想通貨……被相続人の死亡の時において、被相続人がその仮想通貨につきよるべきものとされていた評価の方法により評価した金額

(ニ)著しく低い価額の対価による譲渡により取得した仮想通貨……その譲渡の対価の額と実質的に贈与をしたと認められる金額との合計額

(注) 上記の「実質的に贈与をしたと認められる金額」とは、上記の譲渡の対価の額とその譲渡の時におけるその仮想通貨の時価との差額のうち実質的に贈与をしたと認められる金額をいいます

(所法40①二、所令87)。

ロ 居住者が仮想通貨信用取引(資金決済に関する法律に規定する仮想通貨交換業を行う者から信用の供与を受けて行う仮想通貨の売買をいいます。以下同じです。)の方法による仮想通貨の売買を行い、かつ、仮想通貨信用取引による仮想通貨の売付けと買付けとにより仮想通貨信用取引の決済を行った場合には、その売付けに係る仮想通貨の取得に要した経費としてその者のその年分の事業所得の金額又は雑所得の金額の計算上必要経費に算入する金額は、上記②から⑤まで及び上記イにかかわらず、仮想通貨信用取引においてその買付けに係る仮想通貨を取得するために要した金額とされています(所令119の7 )。すなわち、仮想通貨信用取引による仮想通貨の売買については、その原価の計算を同じ種類の他の仮想通貨と区分して個別原価により行うこととされ、上記②の評価の方法による評価は行わないことになります。

⑵ その他の所要の整備

上記⑴の改正に伴い、次の制度についてそれ

ぞれ次のとおり所要の整備が行われました。

① 棚卸資産の範囲

イ 所得税法上の棚卸資産は、事業所得を生ずべき事業に係る商品、製品、半製品、仕掛品、原材料その他の資産(有価証券及び山林を除きます。)で棚卸しをすべきものとして一定のものをいうこととされています(旧所法2 ①十六、所令3 )。

ロ 今回の改正により、この棚卸資産の範囲から仮想通貨を除くこととされ、仮想通貨は所得税法上の棚卸資産に該当しないこととされました(所法2 ①十六)。これにより、仮想通貨については、低価法や最終仕入原価法等の棚卸資産に固有の期末評価方法を適用することができないこととなります。

② 固定資産の範囲

イ 所得税法上の固定資産は、土地(土地の上に存する権利を含みます。)、減価償却資産、電話加入権その他の資産(山林を除きます。)で一定のものをいうこととされています(所法2 ①十八、旧所令5 )。

ロ 今回の改正により、この固定資産の範囲から仮想通貨を除くこととされ、仮想通貨は所得税法上の固定資産に該当しないことが明確化されました(所令5 )。これは、国際会計基準審議会において仮想通貨の無形資産への該当性の議論がされたことを踏まえ、仮想通貨が固定資産に該当しないことが明確化されたものです。

③ 棚卸資産の贈与等の場合の総収入金額算入

イ 次の(イ)又は(ロ)に掲げる事由により居住者の有する棚卸資産(事業所得の基因となる山林その他棚卸資産に準ずる資産として一定のものを含みます。以下同じです。)の移転があった場合には、それぞれ次の(イ)又は(ロ)に定める金額に相当する金額は、その者のその事由が生じた日の属する年分の事業所得の金額又は雑所得の金額の計算上、総収入金額に算入することとされています(所法40①)。また、次の(イ)又は(ロ)に掲げる事由により取得した棚卸資産を譲渡した場合における事業所得の金額、山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、次の(イ)に掲げる事由により取得した棚卸資産は次の(イ)に定める金額をもって取得したものと、次の(ロ)に掲げる事由により取得した棚卸資産は次の(ロ)に掲げる譲渡の対価の額と実質的に贈与をしたと認められる金額との合計額をもって取得したものと、それぞれみなされます(所法40②)。

(イ)贈与(いわゆる死因贈与を除きます。)又は遺贈(包括遺贈及び相続人に対する特定遺贈を除きます。)…… その贈与又は遺贈の時におけるその棚卸資産の価額

(ロ)著しく低い価額の対価による譲渡……その対価の額とその譲渡の時におけるその棚卸資産の価額との差額のうち実質的に贈与をしたと認められる金額

(注) 上記の「棚卸資産に準ずる資産として一定のもの」とは、次の資産をいうこととされています(所令81、86、旧所令87)。

1 不動産所得、山林所得又は雑所得を生ずべき業務に係る棚卸資産に準ずる資産

2 減価償却資産で使用可能期間が1 年未満のもの又は取得価額が10万円未満のもの(いわゆる少額の減価償却資産。なお、取得価額が10万円未満であるもののうち、その者の業務の性質上基本的に重要なものを除きます。)

3 減価償却資産で取得価額が10万円以上20万円未満であるもので一括償却資産として必要経費に算入されたもの(その者の業務の性質上基本的に重要なものを除きます。)

4 事業所得の基因となる有価証券

ロ 今回の改正により、上記イの「棚卸資産に準ずる資産として一定のもの」の範囲に仮想通貨を加えることとされました。具体的には、仮想通貨の上記イ(イ)又は(ロ)に掲げる贈与や譲渡があった場合には、その時の時価相当額や実質的に贈与をしたと認められる金額を事業所得の金額又は雑所得の金額の計算上、総収入金額に算入することとされ、その贈与や譲渡により取得した仮想

通貨をその後譲渡した場合における事業所得の金額又は雑所得の金額の計算については、その贈与により取得した仮想通貨は上記イ(イ)に掲げる贈与の時における時価相当額をもって取得したものと、その譲渡により取得した仮想通貨は上記イ(ロ)に掲げる譲渡の対価の額と実質的に贈与をしたと認められる金額との合計額をもって取得したものと、それぞれみなすこととされました

(所令87)。

3 適用関係

上記2 の改正は、令和元年分以後の所得税について適用されます(改正法附則3 、改正所令附則2 )。

法人税関係

1 改正の背景

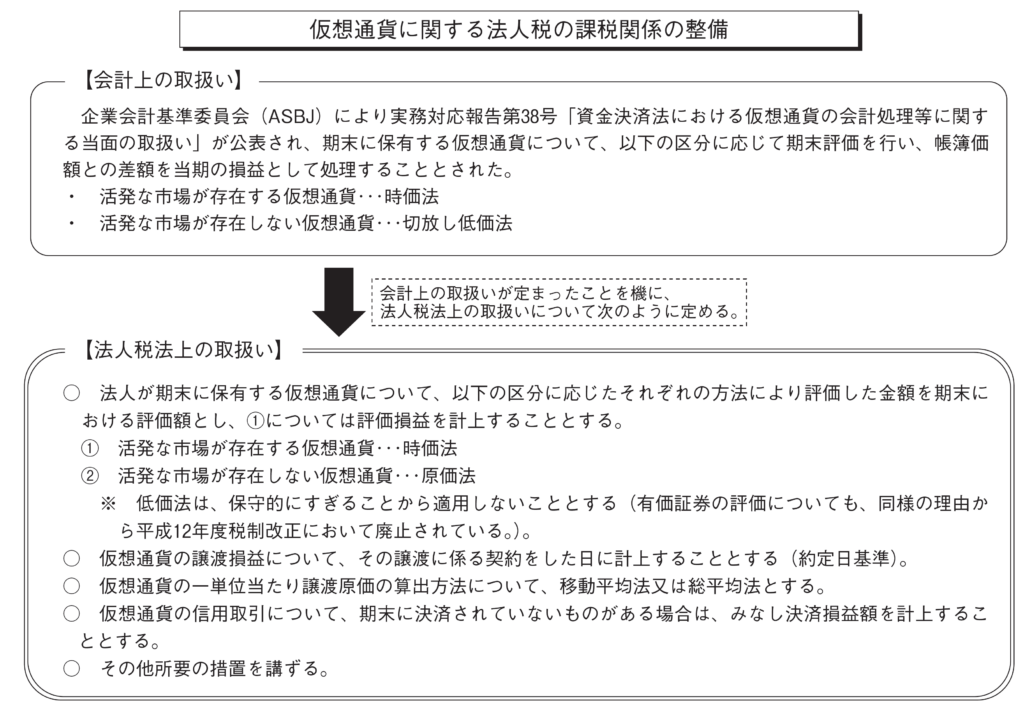

企業会計基準委員会は、仮想通貨に関して、平成30年3 月14日、実務対応報告第38号「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」(以下「実務対応報告」といいます。)を公表しました。

この実務対応報告では、資金決済に関する法律の仮想通貨について、活発な市場が存在する場合、市場価格に基づく価額をもって貸借対照表価額とし、帳簿価額との差額は当期の損益として処理することとされています(実務対応報告5 )。この理由について、実務対応報告において、これまでの我が国の会計基準では、資産の保有目的について、売買目的有価証券やトレーディング目的で保有する棚卸資産など時価の変動により利益を得ることを目的として保有する資産については時価評価することが適当とされていること、活発な市場が存在する仮想通貨は、時価の変動により保有者が価格変動リスクを負うものであり、時価の変動により利益を得ることを目的として保有する資産に分類することが適当と考えられると述べられています(実務対応報告35、36)。

法人税法においては、売買目的有価証券について、企業会計における時価法の導入に伴い、時価法を適用してその評価益又は評価損を所得に反映させるのが実態に合った処理であると考えられるとの理由から時価法を適用することとされています。また、短期売買商品についても、同様に企業会計における時価法の導入に伴い時価法を適用することとされています。活発な市場が存在する仮想通貨については、一般的に、売買、換金について事業上の制約がない、すなわち、市場が存在するため売却・換金することが容易な資産であり、保有し続けなければ事業を継続できないような資産でないことに鑑みれば、時価法を適用してその評価益又は評価損を所得に反映させるのが実態に合った処理であると考えられること、また、時価法を適用しなければ、課税所得が多額となると見込まれる事業年度に含み損のある仮想通貨だけを譲渡するといった租税回避行為が想定されることから、上記のように企業会計において時価法が導入されたことを踏まえ、法人税法においても、活発な市場が存在する仮想通貨について時価法を適用することとされました。

一方、実務対応報告では、活発な市場が存在しない仮想通貨については、処分見込価額が取得原価を下回る場合には処分見込価額まで帳簿価額を切り下げ、その切り下げた後には切放し法を適用することとされています(実務対応報告6 、7 )。

法人税法においては、有価証券及び棚卸資産の評価に関して、切放し低価法は保守的にすぎるという理由で廃止されており、有価証券の評価に関して、いったん価格が下落すると回復しにくいといった事情がないことから低価法が廃止されています。活発な市場が存在しない仮想通貨についても、いったん価格が下落すると回復しにくいといった事情はないことから、低価法を認めないこととされました。

2 改正の概要

法人が仮想通貨の譲渡をした場合には、その譲渡損益はその譲渡に係る契約をした日の属する事業年度の益金の額又は損金の額に算入することとされ、事業年度末に有する活発な市場が存在する仮想通貨の評価額は時価法により評価した金額とされ、その評価益又は評価損を当該事業年度の益金の額又は損金の額に算入することとされました。

その譲渡原価を計算する場合における1 単位当たりの帳簿価額の算出の方法は移動平均法又は総平均法とされ、法定の算出の方法は移動平均法とされました。算出の方法の選定手続及び変更手続については、棚卸資産、有価証券又は短期売買商品と同様とされました。また、その時価評価金額は、仮想通貨について公表された当該事業年度終了の日における最終の売買の価格とされました。

また、法人が仮想通貨の信用取引を行った場合において、事業年度末において未決済のものがあるときには、決済したものとみなして算出した利益の額又は損失の額を当該事業年度の益金の額又は損金の額に算入することとされました。

この仮想通貨に関する規定は、法令上は、短期売買商品に仮想通貨を含めて「短期売買商品等」とした上、仮想通貨の信用取引に係る新たな規定とあわせて、法人税法第61条において定められています。

3 改正の内容

⑴ 仮想通貨の範囲

今回の改正の対象となる仮想通貨は、資金決済に関する法律第2 条第5 項に規定する仮想通貨とされています(法法61①)。

(注1 ) 関係法令については、下記の(参考)をご参照ください。

(注2 ) 第198回国会において成立した情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律(令和元年法律第28号。以下「資金決済法等改正法」といいます。)により資金決済に関する法律が改正され、仮想通貨は暗号資産に呼称が変更されます。資金決済法等改正法の附則により法人税法も改正され、今回の改正の対象となる仮想通貨も暗号資産に変更されます。この資金決済法等改正法は、公布の日(令和元年6 月7 日)から起算して1 年を超えない範囲内において政令で定める日から施行することとされています(資金決済法等改正法附則1 )。

⑵ 仮想通貨の譲渡損益の額の計算及びその計上時期

① 概要

内国法人が仮想通貨の譲渡をした場合には、その譲渡に係る譲渡利益額又は譲渡損失額は、原則として、その譲渡に係る契約をした日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされました。この譲渡利益額又は譲渡損失額は、その仮想通貨の譲渡の時における有償によるその仮想通貨の譲渡により通常得べき対価の額とその仮想通貨の譲渡に係る原価の額との差額として計算することとされています。この原価の額は、仮想通貨の1 単位当たりの帳簿価額にその譲渡をした仮想通貨の数量を乗じた金額となります(法法61①)。

② 譲渡損益の計上時期

仮想通貨の譲渡損益は、その譲渡に係る契約をした日の属する事業年度において計上すること(いわゆる約定日基準)とされています(法法61①)。これは、仮想通貨の売手は売買における約定日まで仮想通貨の市場における価格変動によって生ずるリスク等にさらされていると考えられますが、売買等の約定が済んでいるものについて約定日後に生じた含み損益を自己の損益とするのは適当ではないと考えられること、また、実務対応報告において、仮想通貨については売買の合意が成

立した時点において売却損益を認識することとされている(実務対応報告13)ことによるものです。

なお、法人税法第62条から第62条の5 までの規定の適用がある場合、すなわち、合併、分割、適格現物出資又は残余財産の全部の分配若しくは引渡し若しくは適格現物分配による譲渡の場合には、これらの規定により譲渡損益を計算することから、約定日基準の対象外とされています(法法61①)。

次に、約定日基準の例外として、次の事由による譲渡については、それぞれ次の日に譲渡損益を計上することとされています(法法61①、法規26の9 )。

イ 剰余金の配当若しくは利益の配当又は剰余金の分配(分割型分割によるものを除きます。)…… これらの効力が生ずる日

ロ 解散による残余財産の一部の分配又は引渡し…… その分配又は引渡しの日

ハ 自己の株式(出資及び新株予約権を含みます。)の取得の対価としての交付…… その取得の日

ニ 出資の消却、出資の払戻し、社員その他内国法人の出資者の退社又は脱退による持分の払戻しその他株式又は出資を取得することなく消滅させることによる対価としての交付…… これらの事由が生じた日

ホ 自己の組織変更…… その組織変更の日

ヘ 自己を合併法人、分割承継法人又は株式交換等完全親法人とする合併、分割又は株式交換等…… その合併、分割又は株式交換等の日

ト 自己を現物出資法人とする適格現物出資に該当しない現物出資(新株予約権又は社債と引換えにする給付を含みます。)……その現物出資の日

チ 自己を譲受け法人又は移転法人とする法人税法第62条の8 第1 項に規定する非適格合併等に該当する事業の譲受け(上記ヘに該当するものを除きます。)…… その事業の譲受けの日

リ 仮想通貨信用取引(仮想通貨の売付けをし、その後にその仮想通貨と種類を同じくする仮想通貨の買付けをして決済をするものに限ります。)…… その決済に係る買付けの契約をした日

(注1 ) 上記の約定日基準の例外は、短期売買商品についても適用されます。

(注2 ) 仮想通貨信用取引の方法により、仮想通貨の買付けをし、その後にその仮想通貨と種類を同じくする仮想通貨の売付けをして決済をする場合には、譲渡損益の計上時期は、原則どおりその売付けに係る契約をした日となります。なお、仮想通貨信用取引については、下記⑹をご参照ください。

③ 取得価額

仮想通貨の譲渡原価を計算する場合の1 単位当たりの帳簿価額は、仮想通貨の取得価額を平均化して算出することとされ、この仮想通貨の取得価額は、適格分社型分割により分割法人から取得した場合等別段の定めがあるものを除いて、その取得の方法により、それぞれ次のとおりとされています(法令118の5 )。

イ 購入した仮想通貨…… その購入の代価(購入手数料等その仮想通貨の購入のために要した費用がある場合には、その費用の額を加算した金額)

この仮想通貨からは、繰延ヘッジ処理の規定の適用を受けない仮想通貨信用取引に係る契約に基づき取得したもの及び繰延ヘッジ処理の規定の適用を受けないデリバティブ取引に係る契約に基づき取得したものは除かれています。

(注) 仮想通貨信用取引に係る契約に基づき仮想通貨を取得した場合(下記⑹参照)又はデリバティブ取引に係る契約に基づき仮想通貨を取得した場合には、時価と支払った金額との差額を益金の額又は損金の額に算入することとされ(法法61⑨、61の5 ③)、取得価額は下記ロにより時価とされるため、その仮想通貨信用取引又はデリバティブ取引について反対売買による決済又は差金決済をし、別途、仮想通貨を時価により購入した場合と同様の処理となります。

ロ 上記イ以外の仮想通貨(適格分社型分割、適格現物出資又は適格現物分配により分割法人、現物出資法人又は現物分配法人から取得したものを除きます。)…… その取得の時におけるその取得のために通常要する価額

(注) 交換(スワップ)やいわゆるマイニングにより取得した仮想通貨の取得価額は取得時の時価となり、分岐(いわゆるハードフォーク)により取得した仮想通貨の取得価額はゼロとなると考えられます。

④ 1 単位当たりの帳簿価額の算出方法

上記③の仮想通貨の取得価額を基に1 単位当たりの帳簿価額を算出して譲渡原価を計算することとなります。ここで、この1 単位当たりの帳簿価額は移動平均法又は総平均法により算出することとされています(法令118の6 ①)。これらの方法に限定されているのは、仮想通貨は有価証券や短期売買商品と同様、価格の変動について一般的な傾向をもっていないことから、平均単価に基づき計算を行うことが望ましいと考えられることによります。

移動平均法を適用する場合には仮想通貨の取得の都度平均単価を洗い替え、総平均法を適用する場合には期首に保有する仮想通貨と事業年度内に取得した仮想通貨の取得価額を合計して平均化することとなりますが、これらの「取得」には、次の取得を含まないものとされています(法令118の6 ⑤)。

イ 仮想通貨を購入し、若しくは売却し、又は種類の異なる仮想通貨に交換しようとする際に一時的に必要なこれらの仮想通貨以外の仮想通貨を取得する場合におけるその取得

仮想通貨交換業を行う者との間で取引できる仮想通貨の中には、その顧客においては、現金(外貨を含みます。以下同じです。)との交換ができず、他の特定の仮想通貨との交換のみができるものがあります。このような仮想通貨の購入若しくは売却又は他の仮想通貨との交換をしようとする際に、一時的に特定の仮想通貨を有することが必要となる場合には、取得価額を平均化するのは実態に合わないと考えられることから、取得価額の平均化の対象から除外されているものです。なお、この場合には、個別法により譲渡原価を計算することとなります。一方、現金又は特定の仮想通貨のいずれにも交換できる仮想通貨は、現金との交換が可能であることから、その仮想通貨を現金化する際にその仮想通貨と交換にその特定の仮想通貨を取得しても、その特定の仮想通貨の取得は、一時的に必要な仮想通貨の取得には該当しないと考えられます。

ロ その取得する仮想通貨を自己以外の者の計算において有することとなる場合におけるその取得

他の者の計算において有することとなる仮想通貨(例えば仮想通貨交換業者における預り仮想通貨)の取得も、「取得」には含まれ得るところですが、譲渡損益の計算上は無関係であることから、譲渡原価の計算から除外されているものです。

⑤ 1 単位当たりの帳簿価額の算出の特例

内国法人がその有する仮想通貨(移動平均法によりその1 単位当たりの帳簿価額を算出するものに限ります。)につき法人税法第25条第2 項に規定する評価換え又は同法第33条第2 項若しくは第3 項の規定の適用を受ける評価換えをした場合には、その仮想通貨のこれらの評価換えの直後の移動平均法により算出した1 単位当たりの帳簿価額は、その仮想通貨のその評価換えの直前の帳簿価額にその評価換えにより当該事業年度の益金の額に算入した金額に相当する金額を加算した金額又はその帳簿価額からその評価換えにより当該事業年度の損金の額に算入した金額に相当する金額を控除した金額を、その仮想通貨の数量で除して計算した金額とされています(法令118の6 ②、119の3 ①)。

内国法人がその有する仮想通貨(移動平均法によりその1 単位当たりの帳簿価額を算出するものに限ります。)につき民事再生等評価換えをした場合には、その仮想通貨のその事実が生じた直後の移動平均法により算出した1 単位当たりの帳簿価額は、その仮想通貨のその事実が生じた日の前日における帳簿価額にその民事再生等評価換えにより益金の額に算入した評価益の額を加算し、又はその帳簿価額からその民事再生等評価換えにより損金の額に算入した評価損の額を減算した金額をその仮想通貨の数量で除して計算した金額とされています(法令118の6 ②、119の3 ②)。

(注) 民事再生等評価換えとは、法人税法第25条第3 項又は第33条第4 項に規定する事実が生じた日の属する事業年度において、これらの規定により資産の評価益の額又は評価損の額を当該事業年度の所得の金額の計算上、益金の額又は損金の額に算入することをいいます。

内国法人の有する仮想通貨(総平均法によりその1 単位当たりの帳簿価額を算出するものに限ります。)について、当該事業年度において法人税法第25条第2 項に規定する評価換え、同法第33条第2 項若しくは第3 項の規定の適用を受ける評価換え又は民事再生等評価換え(以下「評価換え等」といいます。)があった場合には、当該事業年度開始の時(その時からその評価換え等があった時までの間に他の評価換え等があった場合には、その評価換え等の直前の他の評価換え等があった時)からその評価換え等の直前の時までの期間(以下「評価換前期間」といいます。)及びその評価換え等があった時から当該事業年度終了の時までの期間(以下「評価換後期間」といいます。)をそれぞれ1 事業年度とみなして、総平均法によりその1 単位当たりの帳簿価額を算出するものとされています。この場合において、評価換後期間の開始の時において有するその仮想通貨の帳簿価額は、評価換前期間を1 事業年度とみなして総平均法により算出したその仮想通貨のその1 単位当たりの帳簿価額にその評価換前期間の終了の時において有するその仮想通貨の数量を乗じて計算した金額をその仮想通貨のその評価換え等の直前の帳簿価額とみなして上記の移動平均法の場合と同様に算出したその評価換え等の直後のその1 単位当たりの帳簿価額に、その評価換え等の直後にその内国法人の有するその仮想通貨の数量を乗じて計算した金額とされています(法令118の6 ②、119の4 ①)。

内国法人が適格分割、適格現物出資又は適格現物分配(以下「適格分割等」といいます。)によりその有する仮想通貨(総平均法によりその1 単位当たりの帳簿価額を算出するものに限ります。)を分割承継法人、被現物出資法人又は被現物分配法人に移転した場合には、当該事業年度開始の時(その時からその適格分割等があった時までの間に評価換え等があった場合には、その適格分割等の直前の評価換え等があった時)からその適格分割等の直前の時までの期間(以下「分割前期間」といいます。)及びその適格分割等があった時から当該事業年度終了の時までの期間(以下「分割後期間」といいます。)をそれぞれ1 事業年度とみなして、総平均法によりその1 単位当たりの帳簿価額を算出するものとされています。この場合において、分割後期間の開始の時において有するその仮想通貨の帳簿価額は、分割前期間を1 事業年度とみなして総平均法により算出したその仮想通貨のその1 単位当たりの帳簿価額に、その適格分割等の直後にその内国法人の有するその仮想通貨の数量を乗じて計算した金額とされています(法令118の6 ②、119の4 ④)。

⑥ 1 単位当たりの帳簿価額の算出方法の選定手続

移動平均法又は総平均法の選定は、仮想通貨の種類ごとに行うこととされています(法令118の6 ③)。新たな種類の仮想通貨の取得をした場合には、その取得をした日の属する事業年度に係る確定申告書の提出期限(仮決算による中間申告をする場合には、中間申告書の提出期限)までにそのよるべき方法の届出を行うことが必要となります(法令118の6 ④)。ただし、その取得をした日の属する事業年度前の事業年度においてその仮想通貨と種類を同じくする仮想通貨につきこの届出をすべき場合及び公益法人等又は人格のない社団等が収益事業以外の事業に属する仮想通貨の取得をした場合は、この届出は不要とされています(法令118の6 ④ただし書)。また、上記④イ及びロの「取得」をした場合には、その取得は、届出が必要となる「取得」から除外されています(法令118の6 ⑤)。

公益法人等又は人格のない社団等につき、収益事業以外の事業に属する仮想通貨が収益事業に属する仮想通貨となった場合にはその収益事業に属する仮想通貨となった日を、公益法人等に該当していた普通法人又は協同組合等につき、その普通法人又は協同組合等に該当することとなった時の直前において収益事業以外の事業に属する仮想通貨を有していた場合にはその該当することとなった日を、それぞれ仮想通貨の取得をした日として、上記の届出を行うことが必要となります(法令

118の6 ④)。

また、仮想通貨の1 単位当たりの帳簿価額の算出の方法の変更手続は棚卸資産の評価の方法の変更手続(法令30)の規定を準用することとされています(法令118の6 ⑥)。その方法の変更の承認を受けようとする内国法人は、新たな算出の方法を採用しようとする事業年度開始の日の前日までにその旨、変更しようとする理由及び次の事項を記載した変更申請書を納税地の所轄税務署長に提出することとされています(法令30②、法規26の8 )。

イ 申請をする内国法人の名称、納税地及び法人番号並びに代表者の氏名

ロ その1 単位当たりの帳簿価額の算出の方法を変更しようとする仮想通貨の種類

ハ 現によっている1 単位当たりの帳簿価額の算出の方法及びその方法を採用した日

ニ 採用しようとする新たな1 単位当たりの帳簿価額の算出の方法

ホ その他参考となるべき事項

なお、算出の方法を選定しなかった場合又は選定した方法により算出しなかった場合の法定の算出の方法は、移動平均法とされています(法令118の6 ⑦)。

税務署長は、内国法人が仮想通貨につき選定した1 単位当たりの帳簿価額の算出の方法(その方法を届け出なかった内国法人がよるべきこととされている上記の法定の算出の方法を含みます。)によりその1 単位当たりの帳簿価額を算出しなかった場合において、その内国法人が行った算出の方法が移動平均法又は総平均法のうちいずれかの方法に該当し、かつ、その行った方法によってもその内国法人の各事業年度の所得の金額の計算を適正に行うことができると認めるときは、その方法により計算した各事業年度の所得の金額を基礎として更正又は決定をすることができることとされています(法令118の6 ⑧)。

⑦ 仮想通貨信用取引の場合の譲渡原価

内国法人が、仮想通貨信用取引の方法により、仮想通貨の売付け又は買付けをし、その後にその仮想通貨と種類を同じくする仮想通貨の買付け又は売付けをして決済をした場合における譲渡原価の額は、その買付けに係る仮想通貨のその買付けに係る対価の額とされています(法令118の6 ⑨)。すなわち、上記④にかかわらず、個別法により譲渡原価を計算することとなります。

⑶ 仮想通貨の時価評価

① 時価法

内国法人が事業年度終了の時において有する仮想通貨のうち、活発な市場が存在する仮想通貨(以下「市場仮想通貨」といいます。)については、時価法により評価した金額(以下「時価評価金額」といいます。)をもってその評価額とすることとされています(法法61②)。内国法人が市場仮想通貨を自己の計算において有する場合には、この評価額と帳簿価額との差額(以下「評価益」又は「評価損」といいます。)を、当該事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされています(法法61③)。

会計上、仮想通貨交換業者は、預託者との預託の合意に基づいて仮想通貨を預かった時に、預かった仮想通貨を資産として認識することとされています(実務対応報告14)。また、預かった仮想通貨について、時価法により評価した金額を期末評価額とする一方、時価評価損益の計上はしないこととされています(実務対応報告15)。

上記のような会計上の取扱いを踏まえ、税務上も、仮想通貨交換業者が顧客から預かった仮想通貨についても時価法により評価した金額をもってその評価額とする一方、評価損益を計上する仮想通貨を、預り仮想通貨以外の仮想通貨、すなわち、自己の計算において有する仮想通貨に限定することとされているものです。

内国法人が適格分割、適格現物出資又は適格現物分配(適格現物分配にあっては、残余財産の全部の分配を除きます。⑶及び⑷において「適格分割等」といいます。)により分割承継法人、被現物出資法人又は被現物分配法人に市場仮想通貨を移転する場合(自己の計算において有する市場仮想通貨を移転する場合に限ります。)には、その適格分割等の日の前日を事業年度終了の日とした場合に計算されるその市場仮想通貨に係る評価益又は評価損に相当する金額は、その適格分割等の日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされています(法法61④)。

② 活発な市場が存在する仮想通貨

時価法の対象となる活発な市場が存在する仮想通貨は、内国法人が有する仮想通貨のうち次の要件の全てに該当するものとされています(法法61②、法令118の7 )。

イ 継続的に売買価格等の公表がされ、かつ、その公表がされる売買価格等がその仮想通貨の売買の価格又は交換の比率の決定に重要な影響を与えているものであること。

(注) 売買価格等とは、売買の価格又は他の仮想通貨との交換の比率をいいます。

ロ 継続的に上記イの売買価格等の公表がされるために十分な数量及び頻度で取引が行われていること。

ハ 次の要件のいずれかに該当すること。

(イ)上記イの売買価格等の公表がその内国法人以外の者によりされていること。

(ロ) 上記ロの取引が主としてその内国法人により自己の計算において行われた取引でないこと。

実務対応報告では、時価法の対象となる「活発な市場が存在する場合」とは、仮想通貨交換業者又は仮想通貨利用者の保有する仮想通貨について、継続的に価格情報が提供される程度に仮想通貨取引所又は仮想通貨販売所において十分な数量及び頻度で取引が行われている場合をいうものとされています(実務対応報告8 )。また、仮想通貨交換業者は、自己の運営する仮想通貨取引所又は仮想通貨販売所における取引価格等が公正な評価額を示している市場価格であるときに限り、時価

として期末評価に用いることができることとされています(実務対応報告10)。

すなわち、実務対応報告第8 項に対応する要件として上記ロの要件が設けられ、売買目的有価証券の時価の定義と同様に単なる公表ではなく売買の価格又は交換の比率の決定に重要な影響を与えている価格等の公表に限定するための要件として上記イの要件が設けられた上、公正な価格が存在する仮想通貨に限定するための要件として上記ハの要件が設けられています。上記ハの要件は、上記イの売買価格等を公表する者が自己のみであり、かつ、その売買価格等が主として自己の計算に

おいて行われた取引によって形成された価格である場合には、これを評価額として認めると、時価を自ら創出・操縦することによる利益調整が可能となることから、このような価格は法人税の観点から公正な価格とはいえないため、このような不公正な価格しか存在しない仮想通貨は時価法の対象としないこととするために設けられた要件です。

(注) 上記イからハまでのいずれかの要件に該当しない売買価格等と上記イからハまでの全ての要件に該当する売買価格等の双方が存在する仮想通貨は、活発な市場が存在する仮想通貨として時価法を適用することになりますが、その内国法人が公表したある売買価格等に係る上記ロの取引が主としてその内国法人が自己の計算において行った取引である場合には、その売買価格等は評価額の基礎として用いることができないこととされています。この点については下記③をご参照ください。

したがって、仮想通貨交換業者の場合には、ある仮想通貨について、自己の運営する仮想通貨取引所又は仮想通貨販売所の売買価格等以外の売買価格等が存在すれば、その仮想通貨は上記ハの要件に該当することになります。

また、ある仮想通貨について、自己の運営する仮想通貨取引所又は仮想通貨販売所の売買価格等のみが公表されている場合でも、その売買価格等が主として他の者の計算において行われた取引(取次ぎ又は代理)によるものである場合には、その仮想通貨は上記ハの要件に該当することになります。

③ 時価評価金額

市場仮想通貨の時価評価金額は、その種類ごとの次のいずれかの価格にその数量を乗じて計算した金額とされています(法令118の8 )。

イ 価格等公表者によって公表された当該事業年度終了の日における市場仮想通貨の最終の売買の価格(法令118の8 三)

なお、公表された同日における最終の売買の価格がない場合には、同日前の最終の売買の価格が公表された日で当該事業年度終了の日に最も近い日におけるその最終の売買の価格となります。

(注) 価格等公表者とは、市場仮想通貨の売買価格等を継続的に公表し、かつ、その公表する売買価格等がその市場仮想通貨の売買の価格又は交換の比率の決定に重要な影響を与えている場合におけるその公表をする者をいいます。なお、その公表をする売買価格等に係る上記②ロの取引が主としてその内国法人が自己の計算において行った取引である場合には、その内国法人は、その仮想通貨のその売買価格等に係る価格等公表者に該当しないこととされています。したがって、その内国法人はその売買価格等により時価評価金額を計算することはできないこととなります。

ロ 価格等公表者によって公表された当該事業年度終了の日における市場仮想通貨の最終の交換比率に、その交換比率により交換される他の市場仮想通貨に係る上記イの価格を乗じて計算した価格(法令118の8 四)

なお、公表された同日における最終の交換比率がない場合には、同日前の最終の交換比率が公表された日で当該事業年度終了の日に最も近い日におけるその最終の交換比率に、その交換比率により交換される他の市場仮想通貨に係る上記イの価格を乗じて計算した価格となります。

(注) 交換比率とは、他の仮想通貨との交換の比率をいいます(法令118の7 一)。

⑷ 仮想通貨の評価損益の翌事業年度における処理等

事業年度終了の時において市場仮想通貨を保有している内国法人の当該事業年度において上記⑶により益金の額又は損金の額に算入した金額に相当する金額は、翌事業年度の所得の金額の計算上、損金の額又は益金の額に算入する(洗替処理)こととされています(法令118の9①)。翌事業年度の期首における市場仮想通貨の帳簿価額は、期末における市場仮想通貨の帳簿価額からその洗替処理により損金の額に算入される金額に相当する金額を減算し、又はその帳簿価額にその洗替処理により益金の額に算入される金額に相当する金額を加算し、評価損益を取得価額に戻し入れることとされています(法令118の9 ④)。

内国法人が適格分割等により分割承継法人、被現物出資法人又は被現物分配法人に移転する市場仮想通貨のその適格分割等の直前の帳簿価額は、その市場仮想通貨につき上記⑶①の評価益又は評価損に相当する金額を計算する場合の上記⑶③の時価評価金額とされています(法令118の9 ②)。

内国法人が適格合併若しくは適格現物分配(残余財産の全部の分配に限ります。)又は適格分割等により市場仮想通貨の移転を受けたときは、被合併法人の最後事業年度若しくは現物分配法人の残余財産の確定の日の属する事業年度又は分割法人、現物出資法人若しくは現物分配法人の適格分割等の日の属する事業年度においてその移転を受けた市場仮想通貨につき上記⑶により益金の額又は損金の額に算入された金額に相当する金額は、その移転を受けた内国法人のその適格合併の日の属する事業年度若しくはその残余財産の確定の日の翌日の属する事業年度又はその適格分割等の日の属する事業年度の所得の金額の計算上、損金の額又は益金の額に算入する(洗替処理)こととされています(法令118の9 ③)。その移転を受けた市場仮想通貨のその移転を受けた内国法人におけるその移転を受けた時における帳簿価額は、被合併法人若しくは現物分配法人の最後事業年度終了の時若しくは残余財産の確定の時の帳簿価額若しくは分割法人、現物出資法人若しくは現物分配法人の適格分割等の直前の帳簿価額からその洗替処理により損金の額に算入される金額に相当する金額を減算し、又はこれらの帳簿価額にその洗替処理により益金の額に算入される金額に相当する金額を加算し、評価損益を取得価額に戻し入れることとされています(法令118の9 ⑤)。

市場仮想通貨の評価益又は評価損を算定する場合に時価評価金額と比較する期末帳簿価額は、法人税法第25条第2 項に規定する評価換えをしてその帳簿価額を増額した場合にはその増額をした後の帳簿価額とし、同法第33条第2 項に規定する評価換えをして損金経理によりその帳簿価額を減額した場合には同項に規定する差額に達するまでの金額の減額をした後の帳簿価額とし、同条第3 項に規定する評価換えをしてその帳簿価額を減額した場合にはその減額をした後の帳簿価額とされています(法令118の9 ⑥)。

⑸ 仮想通貨の区分変更によるみなし譲渡

内国法人が事業年度終了の時において市場仮想通貨に該当しない仮想通貨(当該事業年度の期間内のいずれかの時において市場仮想通貨に該当していたものに限ります。)を自己の計算において有する場合には、当該事業年度終了の時において、期末保有仮想通貨を次のいずれかの価格に期末保有仮想通貨の数量を乗じて計算した金額により譲渡し、かつ、その期末保有仮想通貨をその金額により取得したものとみなして、その内国法人の各事業年度の所得の金額を計算することとされています(法法61⑥、法令118の10①)。

① 価格等公表者によって公表された直近売買価格等公表日における期末保有仮想通貨の最終の売買の価格

② 価格等公表者によって公表された直近売買価格等公表日における期末保有仮想通貨の最終の交換比率に、その交換比率により交換される他の仮想通貨の価格等公表者によって公表された直近売買価格等公表日における最終の売買の価格を乗じて計算した価格

みなし譲渡に係る譲渡原価の額は、みなし譲渡が事業年度終了の時において行ったものとされることから、事業年度終了の時における1 単位当たりの帳簿価額にその期末保有仮想通貨の

数量を乗じて計算した金額となるのが原則です。ただし、移動平均法によりその1 単位当たりの帳簿価額を算出する期末保有仮想通貨についてこのみなし譲渡の規定を適用する場合において、直近売買価格等公表日の翌日から当該事業年度終了の日までの間に期末保有仮想通貨と種類を同じくする仮想通貨の取得をしていたときは、期末保有仮想通貨のそのみなし譲渡に係る原価の額は、直近売買価格等公表日における1 単位当たりの帳簿価額にその期末保有仮想通貨の数量を乗じて計算した金額とされています(法令118の10②)。これは、期末保有仮想通貨は、直近売買価格等公表日をもって市場仮想通貨に該当しないこととなっていたと考えられることから、直近売買価格等公表日にみなし譲渡があった場合と同様の結果とするために、直近売買価格等公表日の譲渡原価をみなし譲渡における譲渡原価とする調整を行うものです。一方、総平均法によりその1 単位当たりの帳簿価額を算出する期末保有仮想通貨や、移動平均法によりその1 単位当たりの帳簿価額を算出する期末保有仮想通いては、期末の譲渡も直近売買価格等公表日の譲渡も譲渡原価が同じ金額となることから、この調整は不要であり、みなし譲渡の譲渡原価は上記の原則によることとなります。

(注1 ) 期末保有仮想通貨とは、事業年度終了の時において市場仮想通貨に該当しない仮想通貨(当該事業年度の期間内のいずれかの時において市場仮想通貨に該当していたものに限ります。)を自己の計算において有する場合のその有する仮想通貨をいいます。

ただし、直近売買価格等公表日の翌日から当該事業年度終了の日までの間にその仮想通貨と種類を同じくする仮想通貨の取得をしていた場合には、その取得をした数量に相当するものを除くこととされています。これは、直近売買価格等公表日に有していた仮想通貨のうち、その日以後に譲渡したものを先入先出法により譲渡したものと仮定した場合の期末に保有する部分をみなし

譲渡の対象とするための調整です。

(注2 ) 直近売買価格等公表日とは、価格等公表者によってその日における仮想通貨の最終の売買価格等が公表された日で当該事業年度終了の日前の日のうちその終了の日に最も近い日をいいます(法令118の10③)。

(注3 ) 上記ただし書及び(注1 )の「取得」は、適格合併による被合併法人からの引継ぎを含むものとし、適格分社型分割、適格現物出資又は適格現物分配(残余財産の全部の分配を除きます。)による分割法人、現物出資法人又は現物分配法人からの取得を除くこととされています。これは、みなし事業年度が生ずる適格組織再編成(適格合併及び残余財産の全部の分配に該当する適格現

物分配)により移転される仮想通貨はその適格組織再編成の直前に移転をする法人においてみなし譲渡の対象とされていることから移転を受ける法人においてみなし譲渡の対象から除外する一方、その他の適格組織再編成により移転される仮想通貨は移転をする法人において基本的にみなし譲渡の適用がなく、かつ、帳簿価額による移転であることから移転を受けた法人においてみなし譲渡の対象とするための調整です。

(注4 ) 上記ただし書及び(注1 )の「取得」は、上記⑵④イ及びロの取得を除くこととされています。

(注5 ) 実務対応報告においても、仮想通貨交換業者又は仮想通貨利用者が保有する仮想通貨について、活発な市場が存在する仮想通貨が、その後、活発な市場が存在しない仮想通貨となった場合、活発な市場が存在しない仮想通貨となる前に最後に観察された市場価格に基づく価額をもって取得原価とし、評価差額は当期の損益として処理することとされています(実務対応報告11)。ただし、活発な市場であるかどうかは機械的に区分できず、活発な市場であるかどうかの判定を毎日行うことは現実的でないという点を踏まえ、課税関係の安定性を考慮し、活発な市場であるかどうかの判定を少なくとも期末時に行い、期首又は期中のいずれかの時点では活発な市場であったものが期末には活発な市場でなくなっていたという事実をみなし譲渡の発動条件として設定した上、期末からみて直前に売買価格等の公表がされた日をもって活発な市場でなくなったと仮定して、その日において譲渡したものとした場合の損益を期末において計上するという構成とされています。

⑹ 仮想通貨信用取引に係るみなし決済損益額の計上

① みなし決済損益額の計上

内国法人が仮想通貨信用取引を行った場合において、仮想通貨信用取引のうち事業年度終了の時において決済されていないものがあるときは、その時においてその仮想通貨信用取引を決済したものとみなして算出した利益の額又は損失の額に相当する金額(以下「みなし決済損益額」といいます。)は、当該事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされています(法法61⑦)。

内国法人が適格分割又は適格現物出資(⑹において「適格分割等」といいます。)により仮想通貨信用取引に係る契約を分割承継法人又は被現物出資法人に移転する場合には、その適格分割等の日の前日を事業年度終了の日とした場合に計算されるその仮想通貨信用取引に係るみなし決済損益額に相当する金額は、その適格分割等の日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされています(法法61⑧)。

(注) 仮想通貨信用取引を反対売買により決済した場合の譲渡損益の計上時期については上記⑵②を、譲渡原価の額については上記⑵⑦を、それぞれご参照ください。

② 仮想通貨信用取引

仮想通貨信用取引とは、資金決済に関する法律第2 条第7 項に規定する仮想通貨交換業を行う者から信用の供与を受けて行う仮想通貨の売買をいいます(法法61⑦)。

なお、いわゆる仮想通貨FX 取引や仮想通貨先物取引は、仮想通貨信用取引ではなく、デリバティブ取引に該当します。

(注1 ) 関係法令については、下記の(参考)をご参照ください。

(注2 ) 仮想通貨交換業を行う者は、仮想通貨交換業の登録の有無は問いません。

(注3 ) 第198回国会において成立した情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律(令和元年法律第28号)により金融商品取引法が改正され、仮想通貨を原資産とする差金決済取引が金融商品取引法のデリバティブ取引の範囲に追加されますが、いわゆる仮想通貨FX取引や仮想通貨先物取引はこの金融商品取引法の改正にかかわらず既に法人税法上のデリバティブ取引に該当します(法規27の7 ①七)。

③ みなし決済損益額

みなし決済損益額は、次の区分に応じそれぞれ次の金額とされています(法規26の10)。

イ 仮想通貨信用取引の方法により仮想通貨の売付けをしている場合…… その売付けに係る仮想通貨(事業年度終了の時において決済されていないものに限ります。)のその売付けに係る対価の額からその仮想通貨の上記⑶③の価格に相当する金額(以下「時価評価額」といいます。)にその仮想通

貨の数量を乗じて計算した金額を減算した金額

ロ 仮想通貨信用取引の方法により仮想通貨の買付けをしている場合…… その買付けに係る仮想通貨(事業年度終了の時において決済されていないものに限ります。)の時価評価額にその仮想通貨の数量を乗じて計算した金額からその仮想通貨のその買付けに係る対価の額を減算した金額

④ 仮想通貨信用取引に係る契約に基づき仮想通貨を取得した場合

内国法人が仮想通貨信用取引に係る契約に基づき仮想通貨を取得した場合(繰延ヘッジ処理の規定の適用を受ける仮想通貨信用取引に係る契約に基づきその仮想通貨を取得した場合を除きます。)には、その取得の時におけるその仮想通貨の価額とその取得の基因となった仮想通貨信用取引に係る契約に基づきその仮想通貨の取得の対価として支払った金額との差額は、その取得の日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされています(法法61⑨)。すなわち、仮想通貨信用取引につき現引きをした場合には、いったん反対売買により決済した上で仮想通貨を購入する場合と同様になります。

⑺ みなし決済損益額の翌事業年度における処理等

事業年度終了の時において決済されていない仮想通貨信用取引の当該事業年度の益金の額又は損金の額に算入した金額に相当する金額は、翌事業年度の所得の金額の計算上、損金の額又は益金の額に算入する(洗替処理)こととされています(法令118の11①)。

内国法人が適格合併、適格分割又は適格現物出資により仮想通貨信用取引に係る契約の移転を受けたときは、被合併法人の最後事業年度又は分割法人若しくは現物出資法人の適格分割若しくは適格現物出資の日の属する事業年度においてその移転を受けた仮想通貨信用取引に係る契約につき上記⑹①により益金の額又は損金の額に算入された金額に相当する金額は、その移転を受けた内国法人のその適格合併、適格分割又は適格現物出資の日の属する事業年度の所得の金額の計算上、損金の額又は益金の額に算入することとされています(法令118の11②)。

⑻ その他の所要の改正

仮想通貨に係る税制の整備に伴い、次の制度について整備が行われています。

① 棚卸資産の範囲

棚卸資産の範囲から仮想通貨が除外されました(法法2 二十)。仮想通貨は、その保有の態様によっては棚卸資産に該当することがあることも否定できませんが、今回の改正により仮想通貨の譲渡原価の計算方法が定められたため、適用条項の重複排除の観点から、棚卸資産の範囲から仮想通貨が除外されたものです。これにより、仮想通貨については、低価法や最終仕入原価法等の棚卸資産に固有の期末評価方法を適用することはできないこととなります。

② 固定資産の範囲

固定資産の範囲から仮想通貨が除外されました(法令12)。国際会計基準審議会において仮想通貨の無形資産への該当性の議論がされたことを踏まえ、仮想通貨が固定資産に該当しないことが明確化されたものです。

③ 企業再生の場合の資産評価損益の計上

再生計画認可の決定又は一定の私的整理が行われる場合に債務者である法人における評価損益の計上に適しない資産に市場仮想通貨が追加されました(法令24の2 ④二)。

④ 繰延ヘッジ処理による利益額又は損失額の繰延べ

繰延ヘッジ処理の対象となるヘッジ対象資産から市場仮想通貨が除外されました(法法61の6 ①一)。また、繰延ヘッジ処理の対象となるヘッジ手段であるデリバティブ取引等に仮想通貨信用取引が追加されました(法法61の6 ①④二)。

⑤ 外貨建取引の換算

先物外国為替契約等により換算額が確定する外貨建取引の範囲から、市場仮想通貨の取得等が除外されました(法法61の8 ②)。

⑥ 合併による移転資産等の譲渡原価の額

合併による移転資産等の譲渡原価の額について、合併の日の前日の属する事業年度終了の時の帳簿価額、すなわち洗替えを行わない金額により計算することとされる資産及び負債に市場仮想通貨及び仮想通貨信用取引に係る契約が追加されました(法令123の2 )。

⑦ 特定資産の譲渡等損失額の損金不算入

その譲渡等損失が損金不算入の対象とならない資産の範囲に、市場仮想通貨が追加され

ました(法令123の8 ③二)。

⑧ 帳簿価額基準の判定

次の資産に該当するかどうかの判定において、仮想通貨についてはその種類の異なるごとに区分した後の単位によることとされました。

イ 合併等前2 年以内に行われた特定適格組織再編成等により移転があった資産のうちその譲渡等損失が欠損金の制限の対象となるものから除外される支配関係発生日の属する事業年度開始の日における帳簿価額が1,000万円に満たないもの(法規26の2 ①五)

ロ 譲渡等損失が損金不算入の対象とならない特定適格組織再編成等の日又は特定適格組織再編成等の日の属する事業年度開始の日における帳簿価額が1,000万円に満たない資産(法規27の15①五)

(参考) 資金決済に関する法律(平成21年法律第59号)

(定義)

第2 条 省 略

2 ~ 4 省 略

5 この法律において「仮想通貨」とは、次

に掲げるものをいう。

一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

6 省 略

7 この法律において「仮想通貨交換業」とは、次に掲げる行為のいずれかを業として行うことをいい、「仮想通貨の交換等」とは、第1 号及び第2 号に掲げる行為をいう。

一 仮想通貨の売買又は他の仮想通貨との交換

二 前号に掲げる行為の媒介、取次ぎ又は代理

三 その行う前2 号に掲げる行為に関して、利用者の金銭又は仮想通貨の管理をすること。

8 ~19 省 略

4 適用関係及び経過措置

⑴ 上記3 の改正(下記⑶、⑹及び⑻から⑾までにおいて述べる部分を除きます。)は、法人の平成31年4 月1 日以後に終了する事業年度の所得に対する法人税及び連結法人の同日以後に終了する連結事業年度の連結所得に対する法人税について適用し、法人の同日前に終了した事業年度の所得に対する法人税及び連結法人の同日前に終了した連結事業年度の連結所得に対する法人税については、従前どおりとされています(改正法附則12、改正法令附則10①)。

⑵ 法人が改正事業年度(平成31年4 月1 日以後最初に終了する事業年度をいいます。以下同じです。)前の事業年度において仮想通貨の譲渡に係る契約をし、かつ、改正事業年度以後の事業年度においてその仮想通貨の引渡しをする場合におけるその譲渡に係る譲渡利益額又は譲渡損失額は、上記3 ⑵にかかわらず、その引渡しの日の属する事業年度の益金の額又は損金の額に算入することとされています(改正法附則19①)。ただし、改正事業年度前の事業年度においてその譲渡に係る契約をし、かつ、その契約をした日の属する事業年度においてその譲渡に係る譲渡利益額又は譲渡損失額に相当する金額を益金の額又は損金の額に算入したものについては、この限りでないこととされ、その契約をした日の属する事業年度の益金の額又は損金の額に算入した金額の修正の必要はないこととされています(改正法附則19①ただし書)。

⑶ 上記3 ⑶及び⑷のうち適格分割、適格現物出資又は適格現物分配(適格現物分配にあっては、残余財産の全部の分配を除きます。以下「適格分割等」といいます。)に係る部分は、法人が平成31年4 月1 日以後に行う適格分割等について適用することとされています(改正法附則19②)。

⑷ 法人が有する市場仮想通貨のうち、平成31年4 月1 日前に開始し、かつ、同日以後に終了する事業年度(以下「経過事業年度」といいます。)終了の時において有するもの又は経過事業年度の同日以後の期間内に行われた適格分割等により分割承継法人、被現物出資法人若しくは被現物分配法人に移転したものがある場合において、これらの仮想通貨のいずれについても、経過事業年度の確定した決算において評価益又は評価損を収益又は損失として経理していないとき(適格分割等により移転した仮想通貨にあっては、評価益又は評価損に相当する金額を収益の額又は損失の額としていないとき)は、その経過事業年度については、その法人が有する市場仮想通貨は市場仮想通貨に該当しないものとして、上記3 ⑶から⑸まで並びに⑻④及び⑤を適用することができることとされています(改正法附則19③)。

この経過措置の適用を受ける法人の経過事業年度においては、その法人が有する市場仮想通貨は、上記3 ⑻③及び⑦の適用についても、市場仮想通貨に該当しないものとすることとされています(改正法令附則4 ②、10②)。

(注) 確定した決算は、中間期間について仮決算による中間申告書を提出する場合には、その期間に係る決算とされています(改正法附則19③)。

すなわち、経過事業年度(平成31年4 月1日をまたぐ事業年度)においてその有する全ての仮想通貨について会計上時価評価をしていない場合には、新制度が適用される最初の事業年度を、原則の平成31年4 月1 日以後最初に終了する事業年度ではなく、平成31年4月1 日以後最初に開始する事業年度とすることができるというものです。「できる」とされていることから、経過事業年度において、その有するいずれの仮想通貨についても会計上時価評価をしていない場合に、申告調整によりその有する全ての市場仮想通貨について法人税法上時価法を適用することも可能です。

逆に、経過事業年度において、その有するいずれかの仮想通貨について会計上時価評価をしている場合(低価法として一部の仮想通貨のみを時価評価している場合も同様です。)には、法人税法上はその有する全ての市場仮想通貨について時価法が適用されます。

また、この経過措置は時価法に関する改正についてのみ設けられていることから、譲渡損益の計上時期及び1 単位当たりの帳簿価額の算出方法に関する改正(上記3 ⑵)並びに仮想通貨を棚卸資産及び固定資産の範囲から除外する改正(上記3 ⑻①②)は、上記⑴のとおり、平成31年4 月1 日以後に終了する事業年度から適用されます。したがって、経過事業年度においては、時価法を適用しない場合でも、棚卸資産として低価法や最終仕入原価法を適用することはできません。

⑸ 改正法令の施行の際現に仮想通貨を有する法人については、平成31年4 月1 日にその仮想通貨を取得したものとみなして、上記3 ⑵⑥を適用することとされています(改正法令附則7 )。したがって、平成31年4 月1 日の属する事業年度の申告書の提出期限までに、1 単位当たりの帳簿価額の算出方法の届出が必要となります。

⑹ 上記3 ⑹及び⑺のうち適格分割又は適格現物出資に係る部分は、法人が平成31年4 月1日以後に行う適格分割又は適格現物出資について適用することとされています(改正法附則19④)。

⑺ 法人が行った仮想通貨信用取引のうち、経過事業年度終了の時において決済されていないもの又は経過事業年度の平成31年4 月1 日以後の期間内に行われた適格分割若しくは適格現物出資により分割承継法人若しくは被現物出資法人にその契約を移転したものがある場合において、これらの取引のいずれについても、経過事業年度の確定した決算においてみなし決済損益額を収益又は損失として経理していないとき(適格分割又は適格現物出資により移転した契約に係る仮想通貨信用取引にあっては、みなし決済損益額に相当する金額を収益の額又は損失の額としていないとき)は、その経過事業年度については、上記3 ⑹及び⑺を適用しないことができることとされています(改正法附則19⑤)。上記⑷と同趣旨です。

⑻ 上記3 ⑻③の改正は、平成31年4 月1 日以後に再生計画認可の決定又は一定の私的整理の事実が生ずる場合について適用し、同日前に再生計画認可の決定又は一定の私的整理の事実が生じた場合については、従前どおりとされています(改正法令附則4 ①)。

⑼ 上記3 ⑻⑥の改正は、平成31年4 月1 日後に行われる合併について適用し、同日以前に行われた合併については、従前どおりとされています(改正法令附則9 )。

⑽ 上記3 ⑻⑧イの改正は、内国法人と平成31年4 月1 日以後に開始する事業年度においてその内国法人との間に最後に支配関係があることとなる被合併法人との間で行われる適格合併及び同日以後に開始する事業年度において内国法人との間に最後に支配関係があることとなる他の内国法人の残余財産の確定について適用することとされています(改正法規附則3 )。

⑾ 上記3 ⑻⑧ロの改正は、平成31年4 月1 日以後に行われる特定適格組織再編成等について適用することとされています(改正法規附則4 )。

- Q令和元年度税制改正で、暗号資産(仮想通貨)の取得価額の計算方法はどのように変わりましたか?

- A

所得税では「総平均法」または「移動平均法」のいずれかを選択でき、届出をしなかった場合の法定評価方法は総平均法です。法人税では「移動平均法」または「総平均法」を選択でき、法定の算出方法は移動平均法とされています(令和元年度税制改正)。

- Q法人が保有する暗号資産すべてに期末時価評価課税が適用されますか?

- A

いいえ、すべてには適用されません。「活発な市場が存在する仮想通貨(市場仮想通貨)」かつ「自己の計算において有する」場合のみ、期末に時価法による評価を行い、評価益・評価損を益金・損金に算入します。預り仮想通貨など他者の計算において有する場合は対象外です。

- Q暗号資産(仮想通貨)が棚卸資産から除外された理由は何ですか?

- A

令和元年度改正により仮想通貨の譲渡原価の計算方法(平均法)が法令上明確に定められたため、棚卸資産に係る規定との適用条項の重複を排除する観点から、棚卸資産の範囲から仮想通貨が除外されました。これにより、低価法や最終仕入原価法など棚卸資産固有の評価方法は仮想通貨には適用できなくなりました。

- Qこの記事で確認できる令和元年度税制改正の立案関係資料はどのようなものですか?

- A

内閣法制局が作成した所得税法・法人税法の改正法律案・施行令案に係る資料(条文の構成・趣旨・逐条解説)を確認できます。条文の位置づけ・定義・選定手続・経過措置などについて、立案段階の詳細な解釈資料をページ番号付きで掲載しています。