暗号資産の取引には、消費税の課税取引になるものとそうでないものがあります。

平成29(2017)年度の税制改正において、暗号資産の譲渡は、消費税法上の非課税取引とされました。平成29年6月以前に国内において行った暗号資産の譲渡は、消費税の課税対象となりますが、同年7月1日以後に国内において行った暗号資産の譲渡は非課税です(消法6①、別表第2二、消令9④)。

これは、資金決済法において暗号資産が支払手段として位置付けられたことや、EU等では暗号資産の譲渡は非課税とされていることなどを踏まえたものです。また、暗号資産の譲渡については、その性格に鑑み、法定通貨等の支払手段と同様に、課税売上割合の計算に含めないこととされています(消令48②一)(財務省ホームページ『平成29年度 税制改正の解説』906頁)。

国内の暗号資産交換業者を通じて行われる暗号資産の譲渡は、消費税法上の非課税取引となりますが、次の点に注意が必要です。

- 非課税となる取引は、暗号資産の譲渡に限定

- 例えば、暗号資産の貸付けに係る利用の対価(利用料)や暗号資産交換業者に対して支払う仲介手数料は、消費税の非課税取引にならず、課税取引

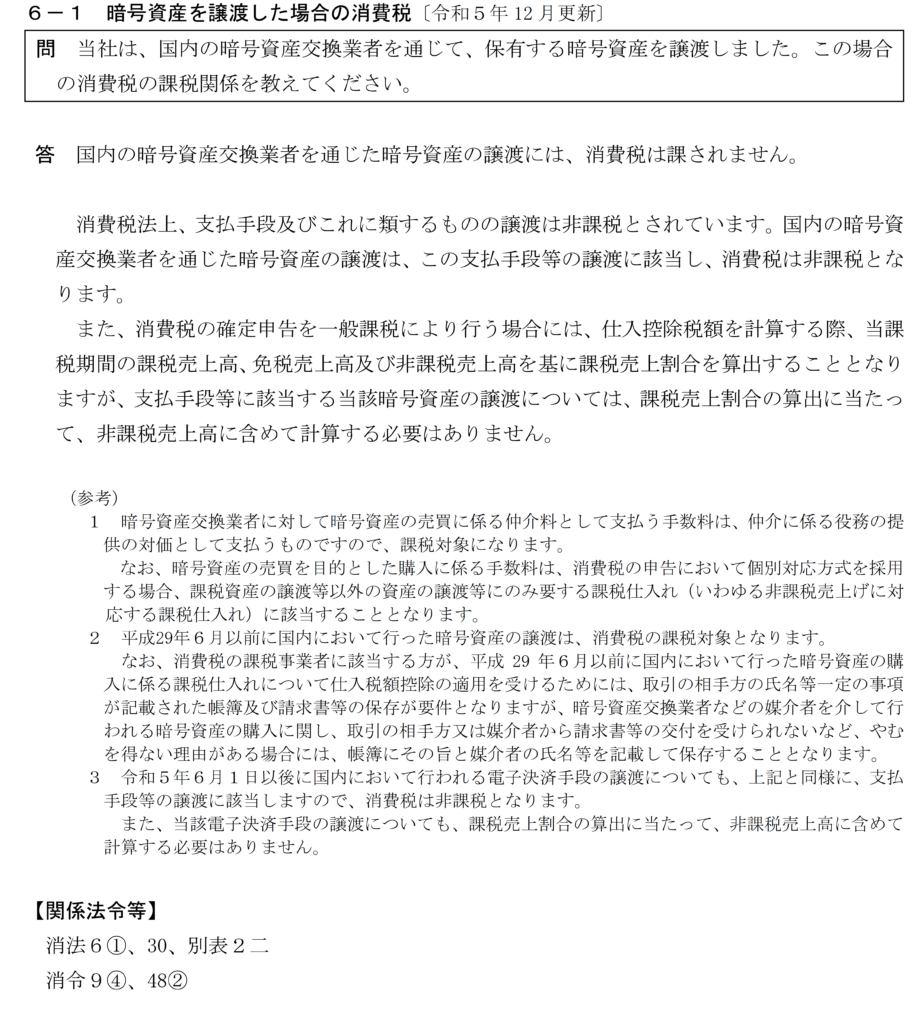

国税庁の「暗号資産等に関する税務上の取扱いについて(FAQ)」(令和5年12月)の「6-1 暗号資産を譲渡した場合の消費税」は、次のとおり、国内の暗号資産交換業者を通じた暗号資産の譲渡には、消費税は課されないこと及び暗号資産交換業者に対して暗号資産の売買に係る仲介料として支払う手数料は、仲介に係る役務の提供の対価として支払うものですので、 課税対象になると説明しています。

また、消費税の確定申告を一般課税により行う場合には、仕入控除税額を計算する際、当課税期間の課税売上高、免税売上高及び非課税売上高を基に課税売上割合を算出することとなりますが、 支払手段等に該当する当該暗号資産の譲渡については、課税売上割合の算出に当たって、非課税売上高に含めて計算する必要はないことを確認しています。

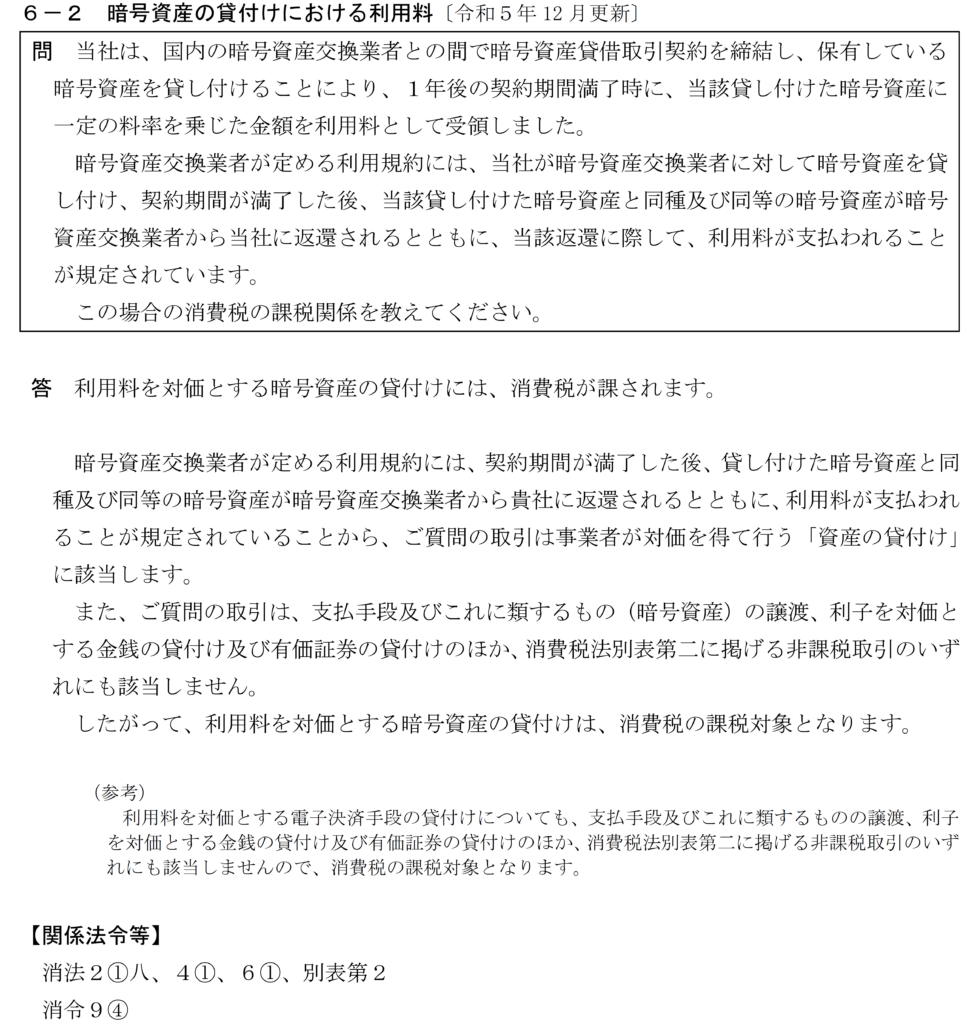

上記国税庁のFAQ「6-2暗号資産の貸付けにおける利用料」では、次のとおり、「当社は、国内の暗号資産交換業者との間で暗号資産貸借取引契約を締結し、保有している暗号資産を貸し付けることにより、1年後の契約期間満了時に、当該貸し付けた暗号資産に一定の料率を乗じた金額を利用料として受領しました。暗号資産交換業者が定める利用規約には、当社が暗号資産交換業者に対して暗号資産を貸し付け、契約期間が満了した後、当該貸し付けた暗号資産と同種及び同等の暗号資産が暗号資産交換業者から当社に返還されるとともに、当該返還に際して、利用料が支払われることが規定されています。この場合の消費税の課税関係を教えてください。」という質問に対して、「利用料を対価とする暗号資産の貸付けには、消費税が課されます。」と回答しています。

なお、令和5(2023)年3月29日の衆議院財務金融委員会において、小田原潔議員は、暗号資産は、さほど物の決済に使われていない、価値が乱高下しすぎて尺度にもならず、したがって富の保存にもならないところ、「こういったものを、十年前に随分自民党も陳情を受け、これを通貨として認めないと国際競争から取り残されるということになってそうしているんですけれども、本来は、一番近い実物資産に例えて言うと、金地金みたいなものだと思います。金には、取引すると消費税がかかります。なぜ暗号資産は消費税を取らないままなのか、その考えを教えてください。」という質問を行っています。

これに対して、鈴木俊一財務大臣は、次のとおり、答弁しています。

「暗号資産でありますけれども、暗号資産の現状を見てみますと、一般的に、価格変動が激しく、投機の対象として取引が行われているケースも多いことから、小田原先生御指摘のとおりに、必ずしも通貨の役割を果たしていない状況にあること、それは認識をしているところでございます。

その一方で、徐々にではありますけれども、暗号資産を支払い手段として使用できる店舗は増加しており、また、メタバースでの取引やNFTなどのトークンを取引するビジネスにおいて暗号資産が支払い手段として使用されているケースも増えてきているもの、そのように承知をしております。そうした状況を踏まえますと、暗号資産は、資金決済法で定める代価の弁済に使用できるとの性格もあるものと考えられます。

いずれにしても、暗号資産に係る事業者間の健全な競争により、ブロックチェーン技術を始めとしてデジタル分野にイノベーションをもたらしている面もあり、イノベーションとのバランスに留意しつつ、適切な利用者保護が図られるような規制の枠組みをつくっていくことが、そうした技術の発展のためにも重要ではないかと考えております。

そして、先生から暗号資産の消費税についてお話がございました。

暗号資産の取引に関し消費税が非課税とされている理由についてでありますけれども、暗号資産は、資金決済法において、代価の弁済に使用できる財産的価値と定義され、支払いの手段として位置づけられていること、EUなどでは暗号資産の譲渡は非課税とされていることなどを踏まえ、支払い手段に類するものとして非課税とされているところであります。」

暗号資産・仮想通貨の消費税・税務調査対応は専門税理士へ

暗号資産の消費税の取扱いは、取引の種類によって課税・非課税が異なります。申告誤りが税務調査で指摘されると、追徴税額・加算税・延滞税が生じるリスクがあります。特に消費税の一般課税を採用している事業者は、課税売上割合の計算や仕入税額控除の適否についても注意が必要です。泉絢也税理士事務所では、暗号資産・仮想通貨・NFTに関する消費税・法人税・所得税の税務調査対応・確定申告・修正申告を全国対応で承っています。また、課税関係が不明確な場合は、当局への事前照会も対応しています。

暗号資産・消費税の税務でお困りの方へ|税理士にご相談ください

「暗号資産取引の消費税申告が正しいか確認したい」「税務調査で消費税を指摘された」「課税売上割合の計算に不安がある」など、暗号資産・仮想通貨の消費税に関するお悩みは専門税理士にご相談ください。また、高度な損益計算については提携するカオーリア会計事務所(https://kaoria-tax.com/)と連携して対応いたします。

よくある質問(暗号資産・仮想通貨の消費税)

Q1. 暗号資産の譲渡は消費税の課税対象ですか?

平成29年7月1日以後に国内において行った暗号資産の譲渡は非課税です(消費税法第6条第1項、別表第2第二号、消費税法施行令第9条第4項)。ただし、平成29年6月以前の譲渡は課税対象でした。

Q2. 暗号資産交換業者への仲介手数料は消費税の課税対象ですか?

はい、暗号資産交換業者に対して支払う売買仲介手数料は、仲介に係る役務提供の対価として消費税の課税取引になります。暗号資産の譲渡自体は非課税ですが、手数料は課税される点に注意が必要です(国税庁FAQ「6-1」参照)。

Q3. 暗号資産の貸付けに係る利用料は消費税の課税対象ですか?

はい、暗号資産の貸付けに係る利用料を対価とする役務提供は、消費税の課税取引になります(国税庁FAQ「6-2」参照)。暗号資産の譲渡(非課税)と混同しないよう注意が必要です。

Q4. 消費税の一般課税を採用している場合、暗号資産取引は課税売上割合に影響しますか?

暗号資産の譲渡は支払手段等に該当するため、課税売上割合の計算上、非課税売上高に含める必要はありませんでしたが、令和8年度税制改正以後は含める必要があります。別途、手数料収入など課税取引となるものは適切に算入する必要があります。

Q5. 暗号資産の消費税の取扱いが不明な場合はどうすればよいですか?

NFT・DeFi・ステーキング・レンディングなど新しい取引形態の消費税の取扱いは不明確な場合があります。誤った処理をすると税務調査で追徴されるリスクがあるため、専門税理士への相談や当局への事前照会の活用をお勧めします。