暗号資産を使った国税の納付は物納として認められておらず、原則として金銭での納付が求められます。また、暗号資産は差押えが可能であり、電子記録債権としても扱われません。政府の公式な答弁(暗号資産による納税に関する質問に対する答弁書)を基に解説します。

ポイント

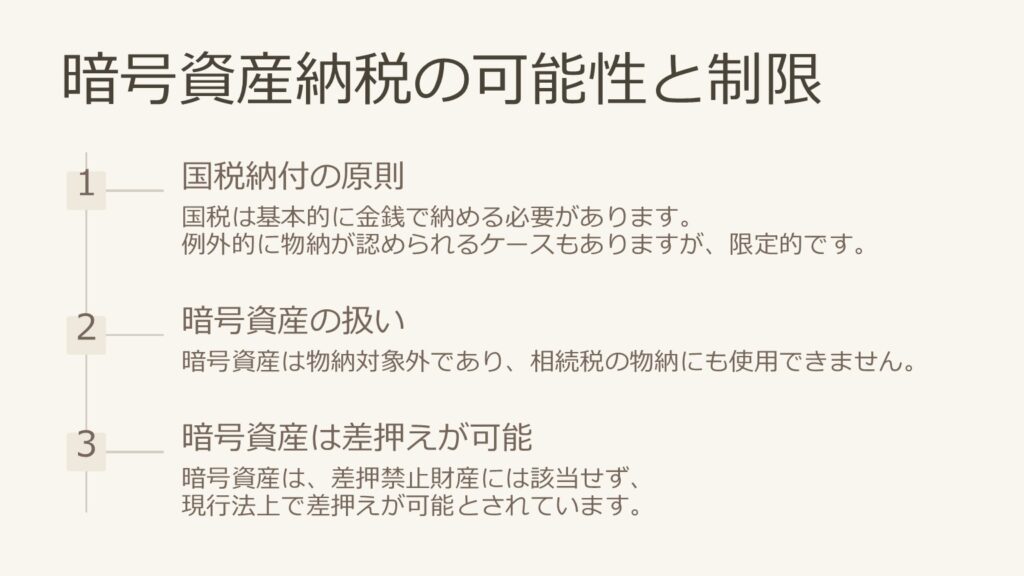

- 国税の納付は原則として金銭で行う

国税通則法により、国税は基本的に金銭で納める必要があります。 - 例外的に物納が認められるケース

証券や印紙、または税務署長の許可を得た場合に限り、物納が認められます。 - 暗号資産は物納に使えない

暗号資産(仮想通貨)は、相続税の物納に使用できる財産として認められていません。 - 暗号資産は差押えが可能

暗号資産は、差押禁止財産には該当せず、現行法上で差押えが可能とされています。

政府答弁の要旨

国税の納付について

国税の納付は、原則として金銭で行うことが、国税通則法(34条1項)で定められています。納税者は税額に相当する金銭を納付書(または納税告知書)に添えて、日本銀行や税務署の職員に納付しなければなりません。

証券や印紙による納付、物納について

国税は原則として金銭で納付しますが、例外として以下の方法も認められています:

- 証券での納付

- 印紙での納付

- 税務署長の許可を得た場合の物納

物納は、相続税の支払いが困難な場合に許可され、不動産や有価証券など相続財産が対象となります。

暗号資産の取り扱いについて

資金決済法上の「暗号資産」は、相続税法における物納に利用できる財産には該当しないため、物納として使うことはできません。

暗号資産の差押えについて

「暗号資産」は、国税徴収法に基づく差押禁止財産には該当しません。また、その他の法律でも差押えが禁止されていないため、現行法では差押えが可能です。

暗号資産と電子記録債権について

国税徴収法第62条1項では、「電子記録債権」は、電子記録債権法に基づいて記録される金銭債権を指します。しかし、「暗号資産」は電子記録債権に該当せず、電子記録債権として扱うことはできません。

政府答弁内容(原文)

以下、令和元年11月26日付け「暗号資産による納税に関する質問に対する答弁書」の原文です。

第200回国会(臨時会)

答弁書

内閣参質二〇〇第六一号

令和元年十一月二十六日

内閣総理大臣 安倍 晋三

参議院議長 山東 昭子 殿

参議院議員熊谷裕人君提出暗号資産による納税に関する質問に対し、別紙答弁書を送付する。

参議院議員熊谷裕人君提出暗号資産による納税に関する質問に対する答弁書

一について

国税の納付については、国税通則法(昭和三十七年法律第六十六号)第三十四条第一項において「国税を納付しようとする者は、その税額に相当する金銭に納付書(納税告知書の送達を受けた場合には、納税告知書)を添えて、これを日本銀行(国税の収納を行う代理店を含む。)又はその国税の収納を行う税務署の職員に納付しなければならない。」と規定されており、金銭による納付が原則とされている。

二及び四について

国税の納付は、金銭によるほか、国税通則法第三十四条第一項ただし書に規定する、証券をもつてする歳入納付に関する法律(大正五年法律第十号)に定めるところによる証券による納付、同条第二項に規定する、印紙で納付すべきものとされている国税又は印紙で納付することができるものとされている国税の印紙による納付、同条第三項に規定する、物納の許可があった場合の物納が認められているところである。

その上で、当該物納については、相続税法(昭和二十五年法律第七十三号)第四十一条の規定により、納税義務者が相続税額を金銭で納付することを困難とする事由がある場合において、税務署長の許可を得て、相続財産のうち不動産や有価証券など管理又は処分に適した財産として同条第二項に列挙されているものによることができる。

お尋ねの「暗号資産」については、その意味するところが必ずしも明らかではないが、令和元年六月七日に公布された、情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律(令和元年法律第二十八号)第一条の規定により「暗号資産」に改めることとされている、資金決済に関する法律(平成二十一年法律第五十九号)第二条第五項に規定する「仮想通貨」である場合は、相続税法第四十一条第二項に規定する物納に充てることができる財産に該当しないため、物納することはできない。

三について

お尋ねの「暗号資産」については、二及び四についてで述べたとおりである場合は、国税徴収法(昭和三十四年法律第百四十七号)第七十五条から第七十八条までの差押禁止財産に該当せず、また、他の個別の法律の差押禁止規定の対象に該当しないため、現行法上差押えを禁じられていない。

五について

国税徴収法第六十二条第一項に規定する電子記録債権は、電子記録債権法(平成十九年法律第百二号)第二条第一項に規定する電子記録債権をいい、同項及び同法第三条の規定により電子債権記録機関が作成する記録原簿に電子記録をしなければ発生又は譲渡の効力が生じない金銭債権であるところ、お尋ねの「暗号資産」については、二及び四についてで述べたとおりである場合は、その発生又は譲渡の効力は電子債権記録機関作成の記録原簿への電子記録によるものではなく、当該電子記録債権には含まれない。

暗号資産・仮想通貨で税金を払う方法はあるのか

結論から言うと、現行法では暗号資産(ビットコイン等)を使って国税を直接納付することはできません。国税通則法第34条第1項により、国税の納付は原則として金銭(日本円)で行う必要があります。暗号資産はあくまで財産・資産として扱われ、納税手段としては認められていません。

国税の金銭納付の原則(国税通則法34条)

国税通則法第34条第1項は「国税を納付しようとする者は、その税額に相当する金銭に納付書を添えて、日本銀行又は税務署の職員に納付しなければならない」と規定しています。クレジットカード・電子マネー・QRコード決済など、金銭に準じる支払い手段は対応しているケースがありますが、暗号資産そのものを納付手段とすることは認められていません。

物納(相続税)と暗号資産

相続税においては、金銭での納付が困難な場合に限り、不動産・有価証券などの「相続財産」による物納が認められています(相続税法第41条)。しかし、政府答弁が明確に示すように、暗号資産は相続税法上の物納に充てることができる財産に該当しません。相続で多額の暗号資産を取得した場合でも、相続税は金銭で支払う必要があります。暗号資産を売却して現金化してから納税するのが現実的な対応です。

暗号資産の差押えと税務上の扱い

暗号資産の納税手段としての利用は認められていませんが、税務当局による差押えは可能です。国税徴収法第75条〜第78条に規定する差押禁止財産には暗号資産は含まれておらず、また他の個別の法律でも差押えが禁止されていないため、滞納処分として暗号資産を差し押さえることができます。

実際に、近年では国税当局が暗号資産の差押えを行った事例が報告されています。取引所に預けている暗号資産については、取引所への照会・差押え手続きが可能とされています。暗号資産を保有しながら税金を滞納している場合は、差押えのリスクがあることを認識しておく必要があります。

暗号資産と電子記録債権の違い

政府答弁では、暗号資産が「電子記録債権」(国税徴収法第62条第1項)に該当しないことも明確にされています。電子記録債権とは電子債権記録機関が作成する記録原簿への電子記録によって発生・譲渡される金銭債権であり、暗号資産はこれとは異なる仕組みで動作するため、電子記録債権としては扱われません。

暗号資産・仮想通貨と税金の支払い・税務調査|税理士による専門サポート

暗号資産による納税・物納・差押えの法的扱いは実務上重要なテーマです。暗号資産に関する税務全般についてお困りの方は、ぜひご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を整理したい

- 確定申告・修正申告について専門家のサポートを受けたい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

暗号資産の税金・納税に関するよくある質問(FAQ)

ビットコインや暗号資産で税金を払うことはできますか?

現行法では、暗号資産を直接の納税手段として使うことはできません。国税通則法により国税の納付は金銭(日本円)が原則です。暗号資産による取引で利益が生じた場合は、その利益に対して所得税が課され、日本円で納税する必要があります。将来的に法改正が行われれば変わる可能性もありますが、現時点では認められていません。

相続で暗号資産を受け取った場合、相続税はどう払いますか?

相続で取得した暗号資産は相続財産として相続税の課税対象となりますが、その相続税を暗号資産で物納することはできません。政府答弁が明確に示す通り、暗号資産は相続税法の物納対象財産に該当しないためです。実務上は、相続した暗号資産を売却して現金化し、その資金で相続税を納付する方法が一般的です。相続税の申告期限(相続開始を知った日の翌日から10か月以内)に間に合うよう、早めに対応することが重要です。

税金を滞納すると暗号資産も差し押さえられますか?

はい、可能です。暗号資産は国税徴収法上の差押禁止財産に該当しないため、国税を滞納した場合には差押えの対象となります。特に取引所(暗号資産交換業者)に預けている暗号資産については、税務署が取引所に対して差押え手続きを行うことが可能です。暗号資産を保有しながら税金の支払いを怠ると、差押えによって強制的に換価される可能性があります。

暗号資産の利益にはどのような税金がかかりますか?

個人が暗号資産の売買・交換・決済等で得た利益は、原則として雑所得として所得税が課されます。税率は他の所得と合算した合計所得金額に応じた累進税率(5〜45%)に住民税10%が加わります。最大で約55%の税率となるため、大きな利益が生じた場合には税金の資金を確保しておくことが重要です。なお、法人が暗号資産を保有する場合は法人税の対象となります。令和8年度税制改正以後においては複雑になりますので、ご相談ください。

暗号資産の税金について税理士に相談すべきですか?

はい、強くお勧めします。暗号資産の税務は、所得区分・取得価額の計算方法(移動平均法・総平均法)・NFTやDeFiの取扱いなど複雑な論点が多く、また法令・通達の解釈が今後も変わる可能性があります。適正な申告と納税を行うためにも、暗号資産に詳しい税理士にご相談ください。当事務所では、暗号資産・仮想通貨の税務相談その他のサポートを承っております。