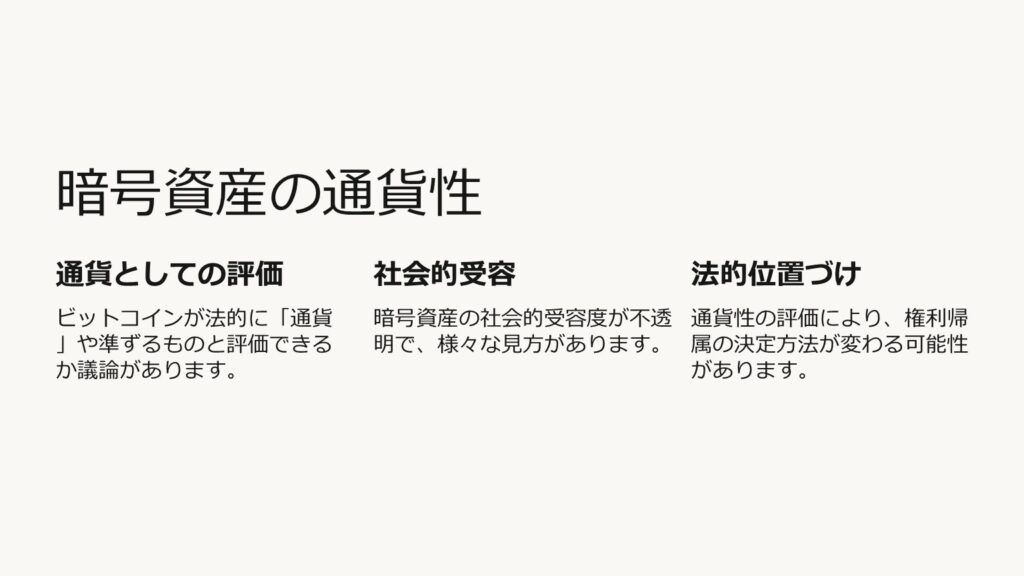

暗号資産が、不特定の者との間で決済・売買等に用いることのできる支払手段として法的に「通貨」やこれに準じるものと評価できるものであるならば、ブロックチェーン上の記録のみによって、暗号資産に係る権利の帰属が決せられると解し、金銭の「占有=所有」と同じような議論が可能になるという考え方があります。

この記事では、暗号資産(仮想通貨)について、無権限者が秘密鍵のハッキング等により、自己又は第三者のアドレスに不正に送付した場合に、元の保有者はいかなる権利を有するかという問題を端緒として、上記のような金銭との類似性を重視する考え方(金銭=「所有=占有」理論)が課税関係に及ぼす影響について考察しています。

以下は、泉絢也「暗号資産(仮想通貨)取引と課税―私法上の性質論等の議論から得らえる示唆―」租税理論研究叢書30号『租税上の先端課題への挑戦』95頁以下(2020年)に基づいています。

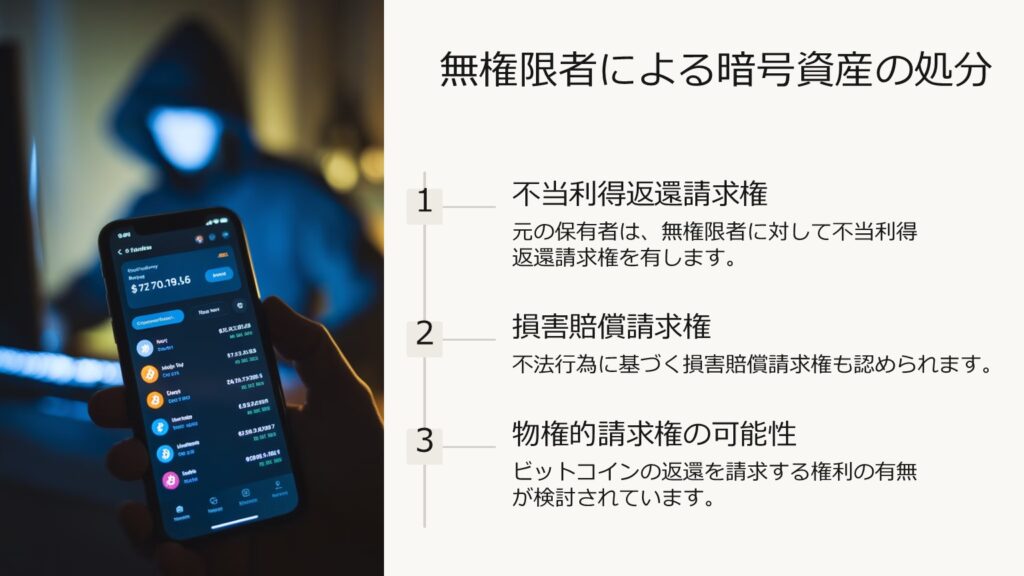

無権限者による暗号資産の処分

無権限者が、秘密鍵のハッキング等により、自己又は第三者のアドレスに不正にビットコインを送付した場合に、元の保有者はいかなる権利を有するかという問題があります。

財産的な価値の侵害がある以上、元の保有者には、無権限者に対する不当利得返還請求権(民法703、704)や不法行為に基づく損害賠償請求権(民法709)が認められると解されています。

そこで検討すべきは、これらに加えて、元の保有者が、無権限者に対し、物権的請求権(又はこれに類似する権利)として、ビットコインの返還を請求する権利を有するかという問題です。

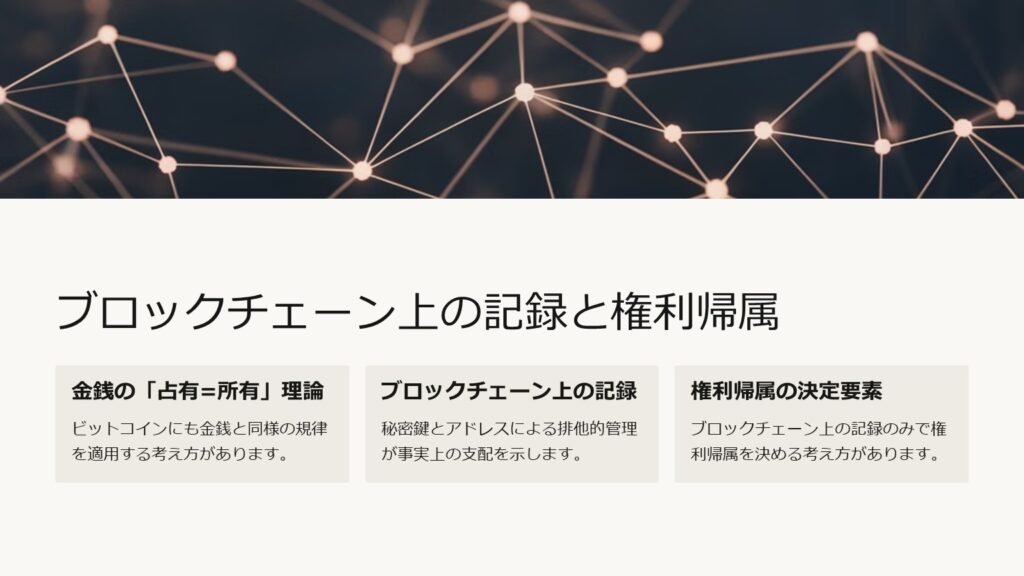

この点に関して、ビットコインについて、金銭における「占有=所有」と同じような規律を働かせる考え方がありえます。金銭は、硬貨や紙幣といった動産によりその価値が表されているため、動産における事実上の支配すなわち占有の在りかによって、その権利(所有権)の帰属が定まることになり、占有を移転させることで、権利自体を移転させることができます。

ビットコインのような暗号資産についての事実上の支配は、秘密鍵とこれに対応するアドレスにより、ブロックチェーン上で電子的に記録されている残高を排他的に管理するという状態により実現されます。そのようなブロックチェーン上の記録のみによって権利の帰属者が決せられるという考え方があります。これによれば、元の保有者に物権的返還請求権(又はこれに類似する権利)は認められないようです。

この考え方は、そのブロックチェーン上の記録の移転によりビットコイン自体も移転するとの関係を常に認めることにより、あたかも金銭における「占有=所有」と同じような規律を働かせるものです。

もっとも、ビットコインが、不特定の者との間で決済・売買等に用いることのできる支払手段として法的に「通貨」やこれに準じるものと評価できるものであるならば、ブロックチェーン上の記録のみによって権利の帰属が決せられると解し、金銭の「占有=所有」と同じような議論が可能になると考えられるが、ビットコイン(あるいは他の暗号資産)がそのような意味での「通貨」やこれに準じるものといえるかについては、今後暗号資産が社会にどのように受け入れられるか不透明であるということもあって、様々な見方があり得ることも指摘されています。

以上の記述について、金融法務委員会「仮想通貨の私法上の位置付けに関する論点整理」12~15頁参照。

金銭との類似性を重視する考え方(金銭=「所有=占有」理論の課税関係への影響)

上記のとおり、暗号資産の性質を金銭に寄せることで、暗号資産の法律関係についても「占有=所有」理論を働かせる見解がありえます。

「金銭が存在しない限り、租税制度も財政制度も基本的には成立し得ないにもかかわらず従来の租税法や財政法において、金銭の概念の検討が行われることはほとんどなかったが、このような状況は、変えていかなければならない」ことが指摘されており(中里実『財政と金融の法的構造』127頁(有斐閣2018)〔初出2008〕)、上記の見解を糸口に暗号資産も視野に入れて、租税法における金銭概念の研究を進展させることも考えられます。

金銭 は、特別の場合を除いては、物としての個性を有しておらず、単なる価値そのものと理解されています。また、金銭においては占有あるところに所有権もあるという「占有=所有」理論も一定の支持を得ています(能見善久「金銭の法律上の地位」星野英一編集代表『民法講座別巻1』101頁以下(有斐閣1990)、最高裁昭和29年11月5日第二小法廷判決(刑集8巻11号1675頁)、最高裁昭和39年1月24日第二小法廷判決(集民71号331頁)参照)。

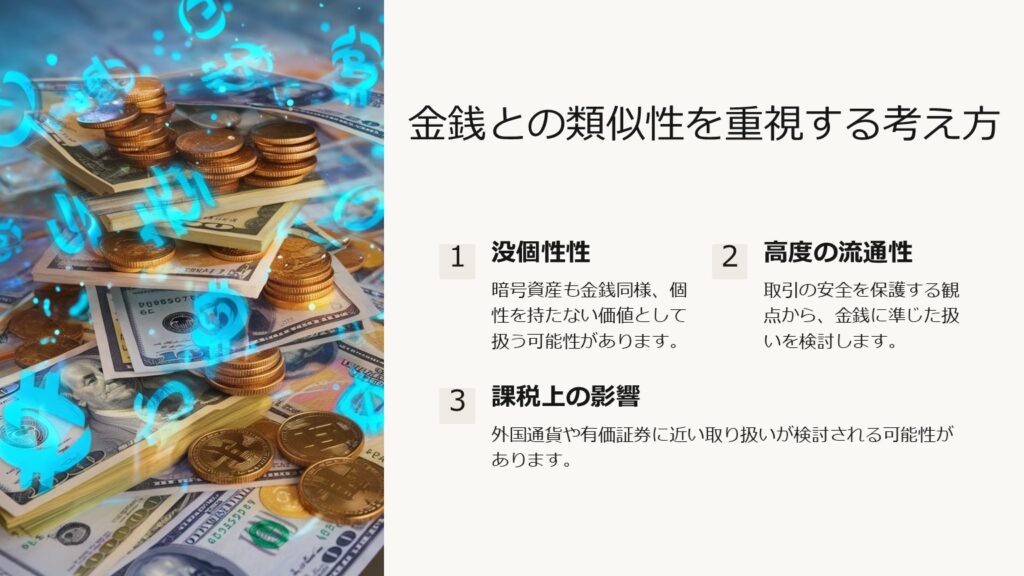

それでは、暗号資産についても、金銭に類似する側面を有するとして、同様に、「占有=所有」理論を適用すべきであるという見解を推し進めていくと何が見えてくるのでしょうか。

暗号資産についても、同理論の背後にある

❶金銭の没個性性を重視する価値判断や

❷金銭に対する高度の流通性(取引の安全)を保護する価値判断 を働かせるべきである

という次なる見解が視界に入ってくると考えます。

❶のような価値判断を支持するならば、暗号資産の課税上の取扱いを外国通貨や有価証券に寄せる方向に議論が向かう可能性があります(換算、期末評価方法、1単位当たりの帳簿価額の算出方法の問題などに接続します)。

➋のような価値判断は、所得税法上、金銭、小切手、手形等の支払手段は「譲渡所得の基因となる資産」に該当しないという見解(中里実「金銭債権譲渡と所得課税」税研18巻2号64頁以下)に接続する可能性があります。

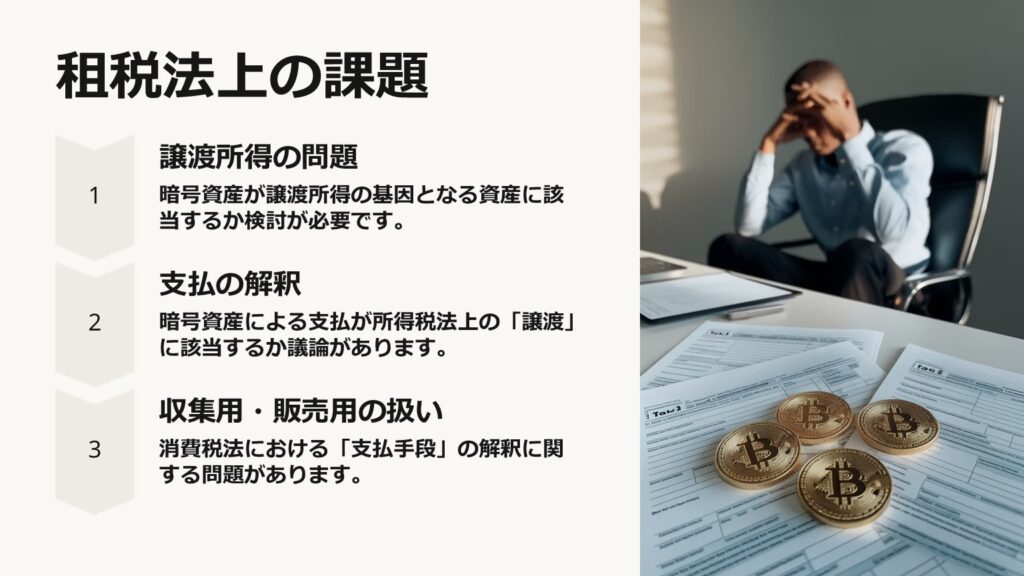

もっとも、次のような問題も残ります。

・支払は所得税法33条の「譲渡」に該当するか

・「収集用又は販売用のもの」 はどう解釈するか(消費税法別表第2第1号及び同法施行令9条3項は、「支払手段」という語に収集用や販売用のものが包含されることを暗に示している。)

解釈論の文脈に関する限り、現行所得税法は資産の価値が増加する各要因にまで掘り下げて所得区分を判定することを予定しているか、といった問題もあるでしょう。

例えば、「譲渡所得に対する課税は、資産の値上りによりその資産の所有者に帰属する増加益を所得として、その資産が所有者の支配を離れて他に移転するのを機会に、これを清算して課税する趣旨」であると解する清算課税説を採用するとしても、所得税法は、資産の譲渡により実際に発生した利得又は損失がその資産の値上がり又は値下がりとしての性質を有するかどうかをきめ細かく又は深掘りして、峻別するような規定振りになっていないのです。資産の価値が増加する要因は多種多様ですから(See Stanley S. Surrey, Definitional Problems in Capital Gains Taxation, 69 HARV. L. REV. 985, 989(1956); DANIEL L. SIMMONS ET AL, FEDERAL INCOME TAXATION 832(7th ed. 2017))、このような規定の下ではいわゆる二重利得法の採用の可否や金銭債権の資産性など種々の問題が生じます。

また、➋のような価値判断を推し進めると、租税法としては、暗号資産の使用により生じる損益に課税すべきではないという方向(の解釈論ないし立法論)に向かうのでしょうか。支払手段であっても差損益・評価損益が観念できる以上、所得であることを前提とした議論となるでしょうか。

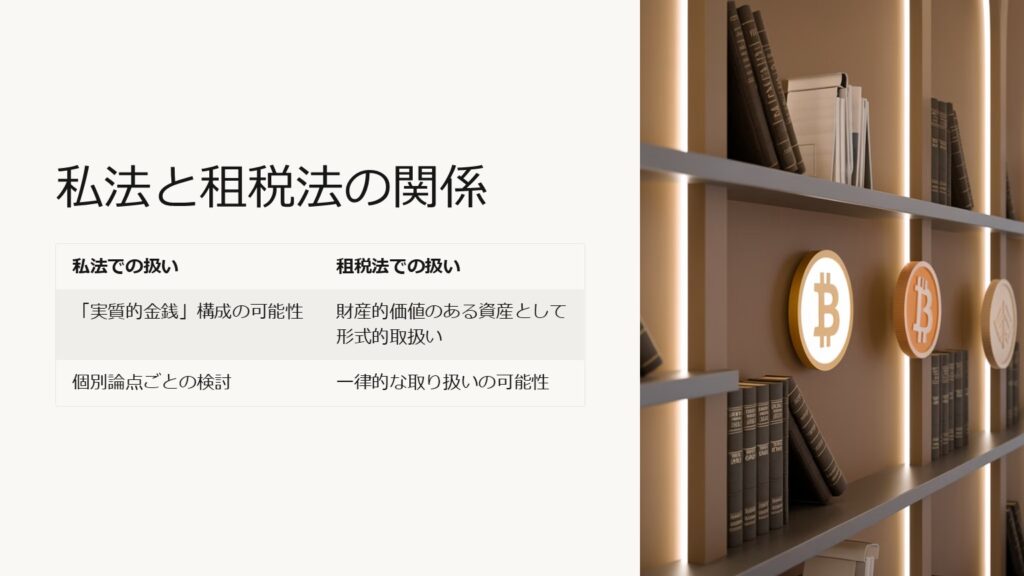

私法では、「実質的金銭」構成を採用し、暗号資産に金銭と同様の法的効果を与えようとする試みがなされうるでしょう。しかしながら、租税法は概念論・形式論に固執する傾向があるため、立法的措置をとらないと、これに置いていかれる可能性があります。ただし、暗号資産が実際には支払手段として使われていないという実態への配慮は必要です。

暗号資産のユースケースとしては、支払手段、国際決済手段、投資手段、資金調達手段など様々なものが考えられますし、法的論点も種々想定しえます。そして、租税法以前の私法の領域において、個別の論点ごとに、金銭と見るべきである、あるいは物と見るべきであるというような議論が展開される可能性もあります。

たとえ、私法領域(の特定の問題場面)において「実質的金銭」構成が採用されたとしても、租税法領域においては、暗号資産は、金銭そのものではなく、財産的価値のあるモノないし資産として“一律に”又は“形式的に”取り扱われる可能性があることは否めません。そして、暗号資産の取得時の取得価額が譲渡時の譲渡原価などとして把握されることになります。

この点に関する限りでは、暗号資産の法律関係(帰属及び移転)について、準物権行為として物権変動及び物権の法理が準用又は類推適用される、あるいは物権法のルールに従うと解する見解(片岡義広「再説・仮想通貨の私法上の性質―森田論文を踏まえた私見(物権法理の準用)の詳説―」金融商事法務2106号10頁以下、森下哲朗「FinTech時代の金融法のあり方に関する序説的検討」黒沼悦郎=藤田友敬編『企業法の進路』807頁以下(有斐閣2017))と親和性があるといえるでしょう。

暗号資産の金銭該当性に関する議論自体が租税法の法律関係に及ぼす影響は限定的なものとなる場面も想定することは可能です。租税法の規定の中には、金銭のみならず同等物も含まれるように「金銭その他の資産」、金銭と「金銭以外の資産」などと定めているものが存在するからです(所得税25①、36、法人税2十二の八等)。

一緒に読んでおきたい記事

暗号資産(仮想通貨)の法的位置づけと課税問題―「金銭」・「通貨」該当性

の法的位置づけと課税問題―「金銭」・「通貨」該当性-1-600x338.jpg)

暗号資産・仮想通貨の課税問題|税理士による専門サポート

金銭=「所有=占有」理論は、暗号資産の無権限処分(詐欺・盗難等)が生じた場合の損害賠償請求や課税関係に重要な影響を与えます。暗号資産を「金銭に類するもの」と捉えるか否かによって、損失の税務上の取り扱いや不当利得返還請求の可否が変わりうるため、法的・税務的な観点から正確に整理することが不可欠です。

泉絢也税理士事務所では、暗号資産・仮想通貨の税務相談・税務調査対応に加え、所得税・法人税・相続税・消費税など幅広い税務問題に対応しています。暗号資産の法的位置づけが課税に与える影響についての専門的なアドバイスが必要な方は、ぜひご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の詐欺・盗難による損失の税務上の取り扱いを確認したい

- 暗号資産の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を整理したい

- 確定申告・修正申告について専門家のサポートを受けたい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

よくある質問(FAQ)

Q1. 金銭=「所有=占有」理論とは何ですか?

A. 金銭は「所有=占有」という特殊な性質を持ち、占有している者が所有者とみなされるという考え方です。この理論を暗号資産に適用しようとする議論があり、暗号資産の不正取得・詐欺・盗難が生じた場合の権利関係・損害賠償・不当利得返還請求の可否に影響します。

Q2. 暗号資産の無権限処分が生じた場合、課税関係はどうなりますか?

A. 暗号資産の詐欺・盗難等による損失は、雑損控除の対象となるかどうかについて実務上議論があります。暗号資産が「生活に通常必要でない資産」に該当するか、詐欺・盗難が雑損控除の要件を満たすかなど、個別事情により判断が異なるため、専門家に相談することをお勧めします。

Q3. 暗号資産に対して金銭=「所有=占有」理論は適用されますか?

A. 暗号資産は秘密鍵によって管理される電子的な財産であり、物理的な占有の概念になじまないため、金銭と同様の「所有=占有」理論がそのまま適用されるわけではありません。ただし、暗号資産の性質を金銭に類似するものと捉える議論もあり、裁判例・学説の動向を踏まえた慎重な検討が必要です。

Q4. 暗号資産の税務調査ではどのような点が問題になりますか?

A. 税務調査では、取引所・ウォレット間の移動を含む全取引の記録の正確性、取得原価の計算方法(総平均法・移動平均法)、海外取引所の取引の申告漏れ、マイニング・ステーキング収益の計上時期、詐欺・盗難損失の取り扱いなどが問題になります。

Q5. 暗号資産の法的・課税問題について税理士に相談するメリットは何ですか?

A. 暗号資産の税務は、法的性質の解釈・計算方法・申告手続のすべてにおいて複雑です。税理士に相談することで、課税関係の正確な把握・申告リスクの低減・税務調査への適切な対応が可能となります。当事務所では、暗号資産の専門知見と幅広い税務対応力を活かしてサポートします。