の法的位置づけと課税問題―「金銭」・「通貨」該当性-1-1200x675.jpg)

暗号資産は、「仮想通貨」又は「暗号通貨」と呼ばれることがありますが、果たして暗号資産は「金銭」や「通貨」なのか、という問題があります。このことは、課税関係にどのような影響を与えるのかという問題へと接続していきます。

この記事では、前者の問題、具体的には、①日本の法律上、暗号資産は「金銭」といえるか、②日本の法律上、暗号資産は「通貨」といえるか、③暗号資産は通貨の3大機能を備えているか、という点を検討します。

日本の法律上、暗号資産は「金銭」といえるか?

日本の法律上、暗号資産とは、資金決済法2条14項において次のように定義されています。

この法律において「暗号資産」とは、次に掲げるものをいう。ただし、金融商品取引法第二十九条の二第一項第八号に規定する権利を表示するものを除く。

一 物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨、通貨建資産並びに電子決済手段(通貨建資産に該当するものを除く。)を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

ところで、金銭、通貨、貨幣あるいは現金という語について、一般的な用語法として定説があるわけではなく、少なくとも現行法に関する限り、法律全般にわたって整合的・体系的な用語法が採られているとはいいがたい(概念の相対性が存在している)ことが指摘されています(古市峰子「現金、金銭に関する法的一考察」金融研究14巻4号101頁以下、日本銀行金融研究所「「中央銀行と通貨発行を巡る法制度についての研究会」8頁参照)。

結論を先取りするならば、暗号資産が金銭に該当するか否かは、金銭をどう定義するかによって左右されます。

金銭について、「財貨の交換の用具として国家がその価格を一定したものをいう。『法貨』又は『通貨』とおおむね同義である」(民法399・402①、587、689、民事執行法42②、43②、143、政治資金規正法4、相続税法38、関税法10①、銀行法2③等) (大森政輔ほか『法令用語辞典〔第11改訂版〕』177頁(学陽書房、2023))と解するならば、基本的に国家の関与なきところで設計等される暗号資産は、金銭には該当しないことになります。「金銭=法貨=通貨」という等式の下においても、法貨ではない暗号資産が金銭に該当しないといえるでしょう。

他方、金銭とは、「財や給付の交換、取引を媒介する一般的価値尺度となるものとして国家から一定の価格を与えられたもの。強制通用力をもつ貨幣(法貨)だけでなく、取引上貨幣として通用する自由貨幣も含めて用いることが多い。」 とし(法令用語研究会編『法律用語辞典〔第4版〕』255頁(有斐閣2012))、法貨のみならず自由貨幣も含まれると解するならば、金銭に暗号資産が含まれる可能性も出てくるでしょう。

ここでいう自由貨幣の意義ですが、富井政章『民法原論第3巻 (債権総論 上)』114頁(有斐閣1929)は、自由貨幣とは、取引上の交換及び弁済の具として流通する貨幣、すなわち法規により強制通用力を有さないで事実上通貨と同一の作用をなすもので外国通貨などがこれに該当すると説明しています。ただし、同書の立場をこれに限定する趣旨ではないと解する見解もあります(堀川信一「研究ノート 仮想通貨の民法上の位置づけ」大東法学28巻1号165頁(2018)参照)。

もっとも、金銭といえども「物」(有体物)であることを重視するならば、結局は、金銭に暗号資産が含まれる可能性も否定されます(得津晶「日本法における仮想通貨の法的諸問題:金銭・所有権・リヴァイアサン」法学81巻2号165頁(2017)参照)。

いずれにしても、暗号資産が「金銭」であるかどうかいう議論は、金銭をどう定義するかによるという側面を有しています。

なお、次の条文の文言に着目する限りでは、税法が依拠する資金決済法においても、金銭と暗号資産は別の概念として捉えているようです。

資金決済法63条の14第4項(報告書)

暗号資産交換業者は、事業年度ごとに、内閣府令で定めるところにより、暗号資産交換業に関する報告書を作成し、内閣総理大臣に提出しなければならない。

2 暗号資産交換業者(第二条第十五項第三号又は第四号に掲げる行為を行う者に限る。)は、前項の報告書 のほか、内閣府令で定める期間ごとに、内閣府令で定めるところにより、暗号資産交換業に関し管理する利用者の金銭の額及び暗号資産の数量その他これらの管理に関する報告書を作成し、内閣総理大臣に提出しなければならない。

3 第一項の報告書には、財務に関する書類、当該書類についての公認会計士又は監査法人の監査報告書その他の内閣府令で定める書類を添付しなければならない。

4 第二項の報告書には、暗号資産交換業に関し管理する利用者の金銭の額及び暗号資産の数量を証する書類その他の内閣府令で定める書類を添付しなければならない。

日本の法律上、暗号資産は「通貨」といえるか?

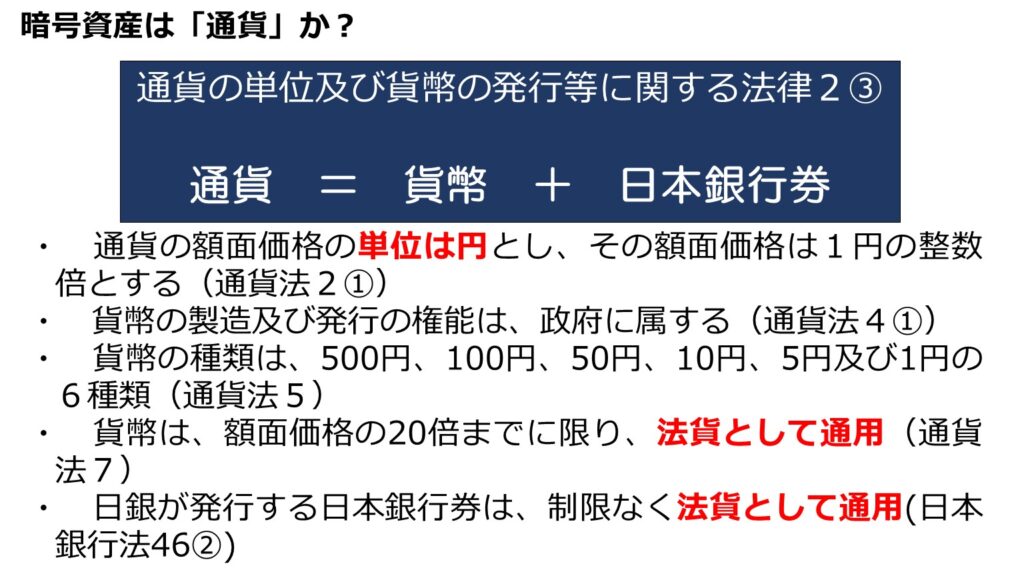

通貨の単位及び貨幣の発行等に関する法律(以下「通貨法」といいます。)2条1項は、「通貨の額面価格の単位は円とし、その額面価格は一円の整数倍とする」とし、同条3項は、第1項に規定する通貨とは、貨幣及び日本銀行法46条1項の規定により日本銀行が発行する銀行券をいうとしている。

結局、通貨の単位及び貨幣の発行等に関する法律2条3項によれば、「通貨=貨幣+日本銀行券」ということになります。この法律および日本銀行法には次のような定めがあります。

・ 通貨の額面価格の単位は円とし、その額面価格は1円の整数倍とする(通貨法2①)

・ 貨幣の製造及び発行の権能は、政府に属する(通貨法4①)

・ 貨幣の種類は、500円、100円、50円、10円、5円及び1円の6種類(通貨法5)

・ 貨幣は、額面価格の20倍までに限り、法貨として通用(通貨法7)

・ 日銀が発行する日本銀行券は、制限なく法貨として通用(日本銀行法46②)

上記のとおり、日本銀行が発行する銀行券(日本銀行券)については、日本銀行法46条2項が、法貨として無制限に通用することを定めています。

ここでいう通用とは、いわゆる強制通用力を有することの意味であり、強制通用力とは、「法律上、支払手段として通用する効力」であり、「強制通用力のある支払手段による支払については、受取人はこれを拒むことはできない」とか(法令用語研究会編『法律用語辞典〔第4版〕』228頁(有斐閣2012)) 、「金銭債務の債務者が弁済に用いたときに、債権者が弁済の受領を拒むことができず、当然にその弁済が有効となる」効力などと説明されるものです(末廣裕亮「仮想通貨の法的性質」法学教室449号52頁)。

民法402条1項は、次のとおり定めています。

「債権の目的物が金銭であるときは、債務者は、その選択に従い、各種の通貨で弁済をすることができる。ただし、特定の種類の通貨の給付を債権の目的としたときは、この限りでない。」

ここでいう通貨とは、「強制通用力ある貨幣の意味であり、強制通用力の有無とは、この効力を有する範囲の貨幣をもってする弁済は本旨に従う弁済になるという意味」であると解されています(我妻栄『新訂債権総論』37頁(岩波書店1964))。

また、我妻栄ほか『我妻・有泉コンメンタール民法一総則・物権・債権一〔第6版〕』720頁(日本評論社2019)では、民法402条の「『通貨』とは、強制通用力のある貨幣(硬貨および紙幣)、すなわち、これを用いての弁済が有効な金銭債務の弁済となり、債権者はその受領を拒絶できない貨幣の意味である(ただし、現在の法令用語では、硬貨のみを貨幣と呼んでいる)。『法貨』ともいう」と説明しています。

このような民法の規定を根拠に、私法上の「金銭」は、各種の「通貨」であり、各種の「法貨」である(「金銭=通貨=法貨」という関係が成り立つ)という見解も示さています(片岡義広「ビットコイン等のいわゆる仮想通貨に関する法的諸問題についての試論」金融法務事情1998号31頁以下参照)。

いずれにしても、日本の法律上、暗号資産は「通貨」には該当しないということになるでしょう。

法的な帰結に目を向ければ、暗号資産が法定通貨ではなく、強制通用力を有していない以上、暗号資産による支払は、相手方との合意がない限り、債務の弁済の提供(民法493)にはならないことになります。

また、金銭について法貨以外に自由貨幣を含めて解するとしたとしても、結局、暗号資産は、次の点から、一般的な債務免責力が認められるような通貨ではないことが指摘されています(森田宏樹「仮想通貨の私法上の性質について」金法2095号21頁以下参照) 。

- 仮想通貨に固有の「価値単位」によって表示された数額を目的とする金銭債務については、当該仮想通貨の「支払単位」に債務免責力を認めることができるが、日本や外国の法定通貨の価値単位によって表示された金銭債務については、仮想通貨の支払単位には債務免責力は認められないため、仮想通貨の債務免責力が認められる範囲は、法定通貨よりもかなり限定されている。

- 仮想通貨で弁済する場合にも、その時点での法定通貨との交換レートに基づいて計算された仮想通貨の通貨単位によって金額が表示される場合には、法定通貨の価値単位が価値尺度として用いられているにすぎない。その意味では、法定通貨の「代用通貨」として位置付けられることになるため、独自の通貨単位を用いる仮想通貨については、法定通貨の支払単位よりも、その債務免責力が認められる範囲がかなり限定されている。

暗号資産は通貨の3大機能を備えているか?

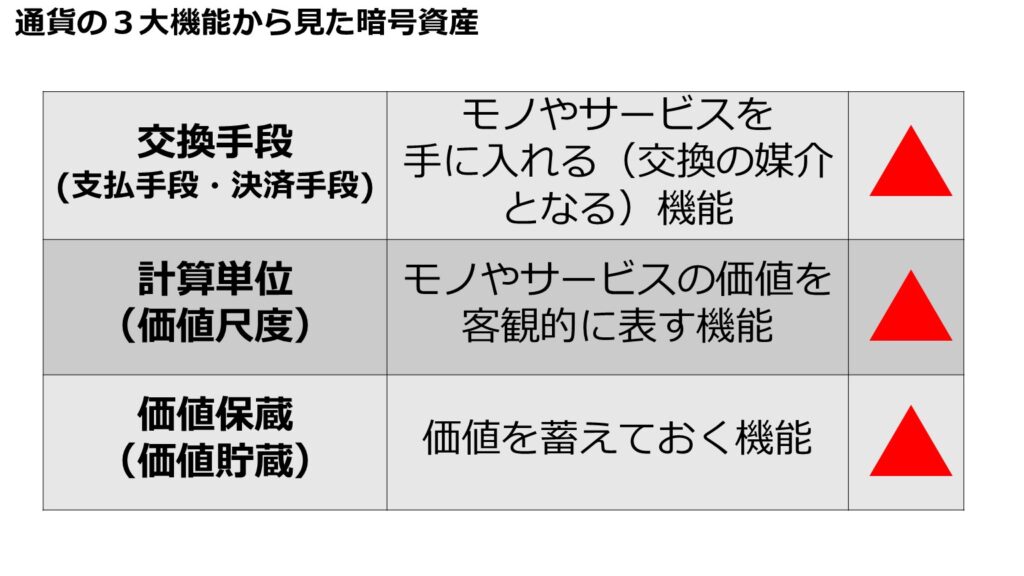

①一般的交換手段(モノやサービスを手に入れる機能)、②価値の尺度(モノやサービスの価値を客観的に表す機能)、③価値の保蔵手段(将来に備えて価値を蓄えておく機能)といういわゆる「通貨の3大機能」 を備えているかどうかという観点からの議論もなされることがあります。

論者ごと、機能ごとに、その判断は分かれるかもしれませんが、現状では、ビットコイン、イーサ、ソラナ等でさえ、この3つの機能を「十分に」備えているといえるかは疑問です。ただし、価格が安定するように設計されているステーブルコイン(日本法上の暗号資産に該当するものもあれば、電子決済手段に該当するものもあります。)の中から、この3つの機能を備えていると認知されるものが出てくるかもしれません。

なお、このような暗号資産に係る交換手段や計算単位としての機能の議論が、課税関係に影響を及ぼすのか、という見解もあります(Ravi Chatlani, The Income Tax Landscape in Latin America: A New Crypto Hub?, 76 Bulletin for International Taxation 8 (2022), https://doi.org/10.59403/1mw08tc参照)。

他方、日本のように暗号資産が支払手段であることに着目して税制を組み立てている場合には、解釈論と立法論の双方において上記のような議論が下地となる可能性もあるでしょう。

ものを買う(交換手段)

暗号資産を何かの代金として受け入れる企業は増えてきています。また、暗号資産は、アプリなどを利用して、世界中どこでも素早く送れるうえ、銀行よりも手数料が安いことも珍しくありません。

他方、投資商品や投機商品として人気があることからもわかるように、暗号資産は価格の変動が激しいため、日常の買い物には使いにくいのが現状です。対応する店舗もまだ少なく、ネットワークの利用が増えると取引が遅くなったり手数料が高くなったりすることもあります。

価格をつける(価値の尺度)

暗号資産は小さな単位に分けられるので、必要な分だけの売買が可能ですし、暗号資産単位で価格を表示することも可能です。

他方、価値が大きく変動するため、安定的に価格設定することが難しいという問題があります。例えば、今日のコーヒーが1杯100円相当額でも明日には200円相当額になるかもしれません。こうした不安定さから、店舗では通常の通貨(円やドル)で価格を表示することが一般的です。コーヒーの価格として、「1杯1暗号資産」といった表記は日本では見かけませんし、利用者も結局法定通貨に換算して、購入するかどうかを決めることになりそうです。

将来に備えて貯める(価値の保存)

ビットコインのように発行量が制限されている暗号資産もあります。これにより、金のように価値が保たれやすくなると考えられています。

他方、暗号資産の価格は日々大きく変動するため、安全に貯蓄するにはリスクが伴います。ちょっとしたニュースや、新しい法律又は技術の変更などによって価格が急変する可能性もあります。価値の保存手段としては使いにくい側面があります。

参考:政府の答弁

参議院議員古賀之士君提出暗号資産の定義に関する質問に対する答弁書

「資金決済に関する法律(平成二十一年法律第五十九号)第二条第五項第一号における外国通貨とは、ある外国が自国における強制通用の効力を認めている通貨と解されるところ、ビットコインについては、公開されているエルサルバドル共和国のビットコイン法においてその支払を受け入れる義務が免除される場合が規定されており、当該外国通貨には該当せず、同項に規定する暗号資産に該当しているものと考えている。」

第186回国会(常会)答弁書内閣参質186第28号

参議院議員大久保勉君提出ビットコインに関する質問に対する答弁書

「一及び二について

ビットコインについては、特定の発行体が存在せず、各国政府や中央銀行による信用の裏付けもない等の特徴を有するとされているものと理解しているが、政府として、その全体像を把握しているものではなく、現在、関係省庁において連携を図りつつ、情報収集に取り組んでいるところである。

お尋ねの世界全体におけるビットコインの現在の発行残高及び経済価値について、確たることを申し上げることは困難であり、また、諸外国において、ビットコインを法的に定義している国又は近い将来に法的な定義を行うことを表明している国が存在しているか否かについても、具体的には承知していない。三について

我が国において通貨とは、貨幣については通貨の単位及び貨幣の発行等に関する法律(昭和六十二年法律第四十二号)第七条で額面価格の二十倍まで、日本銀行券については日本銀行法(平成九年法律第八十九号)第四十六条第二項で無制限に、それぞれ法貨として通用するものとされているところであり、ビットコインは通貨に該当しない。

民法(明治二十九年法律第八十九号)第四百二条第一項及び第二項における「通貨」とは、強制通用の効力(以下「強制通用力」という。)を有する貨幣及び日本銀行券であって、これを用いた金銭債務の弁済が当然に有効となるものをいうと解されており、強制通用力が法律上担保されていないビットコインは、当該「通貨」には該当しない。

また、外国為替及び外国貿易法(昭和二十四年法律第二百二十八号)第六条第一項における「通貨」とは、強制通用力のある銀行券、政府紙幣又は硬貨と解されており、ビットコインは、これらのいずれにも該当しないため、日本円を単位とする通貨と規定する「本邦通貨」、本邦通貨以外の通貨と規定する「外国通貨」のいずれにも該当しない。

さらに、その他の法律においても、ビットコインを通貨の定義に含めている規定は存在しない。

また、ビットコインは通貨ではなく、それ自体が権利を表象するものでもないため、ビットコイン自体の取引は、通貨たる金銭の存在を前提としている銀行法(昭和五十六年法律第五十九号)第二条第二項に規定する銀行業として行う行為や、有価証券その他の収益の配当等を受ける権利を対象としている金融商品取引法(昭和二十三年法律第二十五号)第二条第一項又は第二項に規定する有価証券等の取引には該当しない。

その他の法律においても、ビットコインを明確に位置付けているものは存在しないと承知している。四について

ビットコインを対価として債務の弁済に使用することを一律に禁止する法律は存在しないと承知している。

お尋ねの1について、個別具体的な課税関係については、個々の事実関係に基づき判断すべき事柄であり、また、お尋ねの「ビットコインによる取引」の内容が明らかでないことから、一概にお答えすることは困難であるが、一般論としては、所得税法(昭和四十年法律第三十三号)、法人税法(昭和四十年法律第三十四号)、消費税法(昭和六十三年法律第百八号)等に定める課税要件を満たす場合には、課税の対象となる。

お尋ねの2について、ビットコインの売買の仲介やビットコインと円貨又は外貨との交換、ビットコインを預かる「口座」の開設及び当該口座間でのビットコインの移転については、銀行法第十条第一項各号、同条第二項各号及び第十一条各号に規定する銀行が営むことができる業務には該当しない。

お尋ねの3について、ビットコインがお尋ねの「投資対象」として適当であるか否かは別として、金融商品取引法第三十五条第二項第六号及び同項第七号に基づく金融商品取引業等に関する内閣府令(平成十九年内閣府令第五十二号)第六十八条第十九号は、第一種金融商品取引業又は投資運用業を行う金融商品取引業者が行うことができる業務として、有価証券又はデリバティブ取引に係る権利以外の資産に対する投資として、財産の運用を行う業務を規定している。

第186回国会(常会)答弁書内閣参質186第39号

参議院議員大久保勉君提出ビットコインに関する再質問に対する答弁書

「一について

ビットコインについては、政府として、その全体像を把握しているものではなく、現在、関係省庁において連携を図りつつ、情報収集に取り組んでいるところである。世界全体におけるビットコインに関する価格や発行残高等に関する情報はまちまちであり、先の答弁書(平成二十六年三月七日内閣参質一八六第二八号。以下「先の答弁書」という。)一及び二についてでお答えしたとおり、その現在の発行残高及び経済価値について確たることを申し上げることは困難である。したがって、お尋ねの「意見」について政府の見解をお示しすることは困難である。

二について

ビットコインについては、現在、関係省庁において連携を図りつつ、情報収集に取り組んでいるところであり、実態を把握した上で、必要があれば対応を検討していくこととしている。したがって、お尋ねの法令整備の有無及び時期について、現時点において、政府として確たることは申し上げられない。

三の1について

先の答弁書三についてでお答えした「強制通用の効力」とは、金銭債権の債務者が当該効力を有する媒体を用いて弁済をした場合に、債権者がその弁済の受領を拒むことができず、当然にその弁済が有効となるとの効力をいい、貨幣については通貨の単位及び貨幣の発行等に関する法律(昭和六十二年法律第四十二号)第七条により額面価格の二十倍まで、日本銀行券については日本銀行法(平成九年法律第八十九号)第四十六条第二項により無制限に、それぞれ法貨として通用することをいう。

三の2について

強制通用の効力(以下「強制通用力」という。)を担保する主体は、主権を有する国家又はこれに準ずるものである。外国の通貨とは、ある外国が自国における強制通用力を認めている通貨をいい、我が国における強制通用力が認められているものではない。

三の3について

三の2についてでお答えしたとおり、外国の通貨とは、ある外国が自国における強制通用力を認めている通貨をいうことから、ビットコインについて強制通用力を認めている外国が存在しない限り、ビットコインが外国の通貨と同様の性質を持つと解することは困難である。」

一緒に読んでおきたい記事

暗号資産(仮想通貨)の法的位置づけと課税問題―金銭=「所有=占有」理論の影響―

暗号資産・仮想通貨の課税問題|税理士による専門サポート

暗号資産(仮想通貨)が「金銭」や「通貨」に該当するかという法的論点は、損害賠償・強制執行・課税の各場面で実務上重要な意味を持ちます。裁判例・政府答弁・法令上の定義を正確に理解した上で、課税関係を整理することが不可欠です。

泉絢也税理士事務所では、暗号資産・仮想通貨の税務相談・税務調査対応に加え、所得税・法人税・相続税・消費税など幅広い税務問題に対応しています。暗号資産の法的位置づけが課税に与える影響について専門的なアドバイスが必要な方は、ぜひご相談ください。

税務でお困りの方へ|税理士に相談

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を整理したい

- 暗号資産の損失(詐欺・盗難等)について税務上の取り扱いを確認したい

- 確定申告・修正申告について専門家のサポートを受けたい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

よくある質問(FAQ)

Q1. 暗号資産(仮想通貨)は日本法上「金銭」に該当しますか?

A. 一般的に「金銭」とは法定通貨(円・ドル等)を指し、暗号資産はこれに該当しないと解されています。裁判例においても、暗号資産は強制通用力を持たない財産として扱われており、金銭と同一の法的効果は認められていません。ただし、課税実務上は雑所得・事業所得等として所得税が課税される場合があります。

Q2. 暗号資産(仮想通貨)は日本法上「通貨」に該当しますか?

A. 通貨とは国家が発行し強制通用力を有するものを指し、暗号資産は通貨には該当しません。資金決済法上は「暗号資産」として独自の定義が設けられており、法定通貨とは区別されています。政府答弁書においても、ビットコイン等は「通貨」ではないとの立場が示されています。

Q3. 暗号資産の「金銭」・「通貨」該当性は課税にどう影響しますか?

A. 暗号資産が「金銭」でないため、暗号資産による支払いは物々交換(資産の交換)として扱われ、交換の都度、課税上の収入・支出が生じます。また、暗号資産の譲渡・使用・交換はすべて課税事象となるため、取引の記録管理が不可欠です。

Q4. 暗号資産(仮想通貨)の税務調査ではどのような点が問題になりますか?

A. 税務調査では、取引所・ウォレット間の移動を含む全取引の記録の正確性、取得原価の計算方法(総平均法・移動平均法)、海外取引所の取引の申告漏れ、マイニング・ステーキング収益の計上時期などが問題になります。調査に備えた正確な記録管理と申告が重要です。

Q5. 暗号資産の課税問題について税理士に相談するメリットは何ですか?

A. 暗号資産の税務は法的論点・計算方法・申告手続すべてにおいて複雑です。税理士に相談することで、課税関係の正確な把握・申告リスクの低減・税務調査への適切な対応が可能となります。当事務所では、暗号資産専門の知見と幅広い税務対応力を活かしてサポートします。