本記事の紹介

【裁決紹介】暗号資産ステーキングで無申告加算税が課された事例(令和5年5月19日裁決)🔍

✅ ステーキング報酬は課税対象

✅ 申告期限までに税務署の回答が得られず、期限後申告

✅ 「正当な理由」が認められず、無申告加算税の賦課が適法と判断

本件は、納税者が税務署に相談しながらも確定申告が遅れたことに対して、「税務署の回答待ち」は加算税免除の理由とならないと判断された裁決です。

暗号資産のステーキングなど新しい取引手法に関する税務判断は不明確な面も多く、自己責任で期限内に申告を行う重要性が改めて示されました。

近年、暗号資産(仮想通貨)市場の拡大に伴い、税務に関する疑問や問題が増加しています。その中でも特に注目されているのが、暗号資産のステーキングによる収入に対する税務処理です。

本記事では、暗号資産のステーキングによる所得の税金について、関与税理士とともに税務署に相談していたもののすぐには回答をもらえなかった納税者が、申告期限を過ぎた後に所得税の確定申告書を提出したことに対して、課税庁から無申告加算税を課されたため、期限までに申告書の提出がなかったことについて「正当な理由があると認められる場合」に該当し、無申告加算税は課されないと主張したものの認められなかった国税不服審判所令和5年5月19日裁決の事案を紹介します。

ステーキングの税務処理

1-6 マイニング 、ステーキング、レンディング など により 暗号資産を 取得した場合 〔令和3年12 月更新〕

問 マイニング 、ステーキング、レンディング など により 暗号資産を 取得した場合 の 所得税 又は法人税 の課税 関係はどのように なりますか。

答

マイニング 、ステーキング、レンディング など により 暗号資産を 取得した場合、その 取得に伴い生ずる利益 は所得税 又は法人税 の課税対象となります。いわゆる「マイニング 」 、 「 ステーキング 」 、 「 レンディング 」 など(以下「マイニング等」といいます。) により 暗号資産 を 取得した 場合、そ の 取得した 暗号資産 の取得時点の 価額 (時価については所得の金額の計算上総収入金額 法人税においては 益金 の額 に算入され、マイニング 等 に要した費用については所得の金額の計算上必要経費 法人税においては 損金 の額 に算入されることになります 。

出典:令和5年12月最終改訂版 国税庁「暗号資産等 に関する 税務上の取扱いについて(FAQ)」

事案の概要

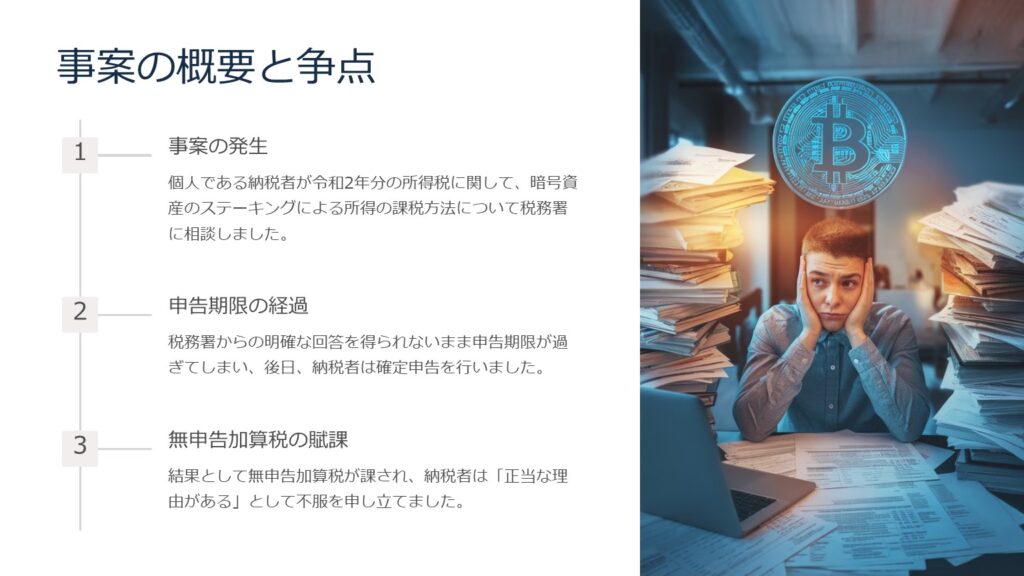

本件では、個人である納税者が令和2年分の所得税に関して、暗号資産のステーキングによる所得の課税方法について税務署に相談していました。しかし、税務署からの明確な回答を得られないまま申告期限が過ぎてしまい、後日、納税者は確定申告を行いましたが、結果として無申告加算税が課されました。

無申告加算税とは、申告期限内に申告を行わなかった場合に課されるペナルティで、通常は税額の15%が加算されます。この加算税について、納税者は「申告期限までに税務署からの回答が得られなかったため、正当な理由がある」として不服を申し立てましたが、最終的に国税不服審判所は納税者の主張を認めず、無申告加算税の賦課決定を維持しました。

争点

この事案の争点は、納税者が申告期限内に申告書を提出しなかったことについて、「正当な理由」があったと認められるかどうかです。国税通則法第66条1項では、正当な理由がある場合には無申告加算税を免除できるとされています。

本件での納税者の主張は次の通りです。

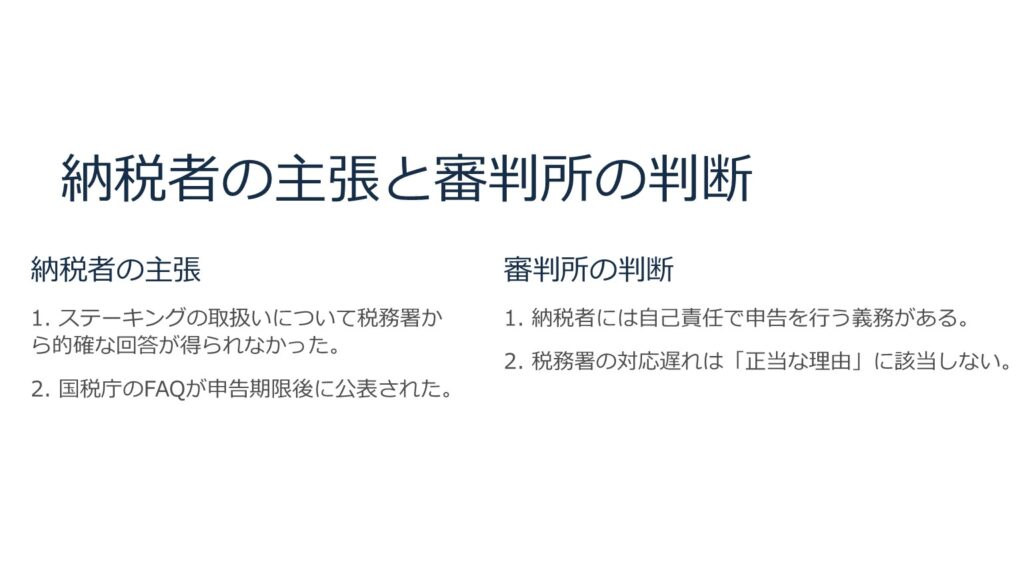

- ステーキングによる暗号資産取得の取扱いについて税務署に相談していたが、的確な回答が得られなかったこと。

- ステーキングによる暗号資産取得に関する国税庁のFAQが公表されたのは令和3年12月であり、申告期限後であったこと。

このため、納税者は「税務署からの明確な指導がなかったため、正当な理由がある」と主張しました。

審判所の判断

審判所は、この「正当な理由」に該当するかどうかを検討しました。

法令解釈

無申告加算税の趣旨は、納税者が期限内に申告しないことで、適正な納税が行われないことを防ぐためのものです。税法上、納税者には申告と納税の責任があり、税務署の指導がなかったとしても、納税者が自身で判断し、申告を行うべきというのが基本的な考え方です。

国税通則法第66条1項ただし書にある「正当な理由」とは、例えば災害や通信障害など、納税者の責任に帰すことができない客観的な事情があった場合を指します。税務署からの指導不足や、申告期限までに税務署から明確な回答が得られなかった場合は、これに該当しないと判断されました。

認定事実

本件で納税者は、令和3年2月に税理士とともに税務署を訪れ、ステーキングによる暗号資産の取得に関する税務相談を行いました。税務署は、ステーキングの事実関係を確認するための資料を納税者に依頼し、その後もやり取りが続いていましたが、最終的には税務署から「前提事実が不明確であり、適切な回答ができない」との通知を受けました。

その後、国税庁が暗号資産に関するFAQをホームページに掲載したのは令和3年12月のことであり、確かに申告期限(令和3年4月15日)を過ぎていました。しかし、審判所はこれが「正当な理由」に該当しないと判断しました。

検討および審判所の結論

審判所は、納税者が法定申告期限後に申告を行ったことから、原則として無申告加算税の賦課が正当であると指摘しました。また、所得税法では、納税者が自らの判断で申告・納税を行う「申告納税制度」を採用しており、税務相談において明確な指導がなかった場合であっても、納税者には自己の責任で申告を行う義務があるとしています。

審判所は、税務職員の対応いついて、税務署の相談担当職員は、請求人又は本件関与税理士に、暗号資産のステーキングに関する具体的な事実関係の説明や資料の提出を求めた上で、最終的に、前提事実が不明確な状況では検討できない旨を本件関与税理士に伝えており、その対応において、格別、不適切な点はなく、請求人及び本件関与税理士に対して、確定申告が不要である旨伝えるなどの誤指導をした事実も認められないとしました。

そして、税務署から申告不要の指導があったわけでもなく、納税者側の主張には根拠がないと結論づけました。

さらに、FAQの公表が申告期限後であったことについても、審判所は「納税者が期限内に申告を行うべきであった」とし、税務署の対応が遅れたとしても無申告加算税の賦課は適正であると判断しました。

裁決のポイントとステーキングにおける税務処理の重要性

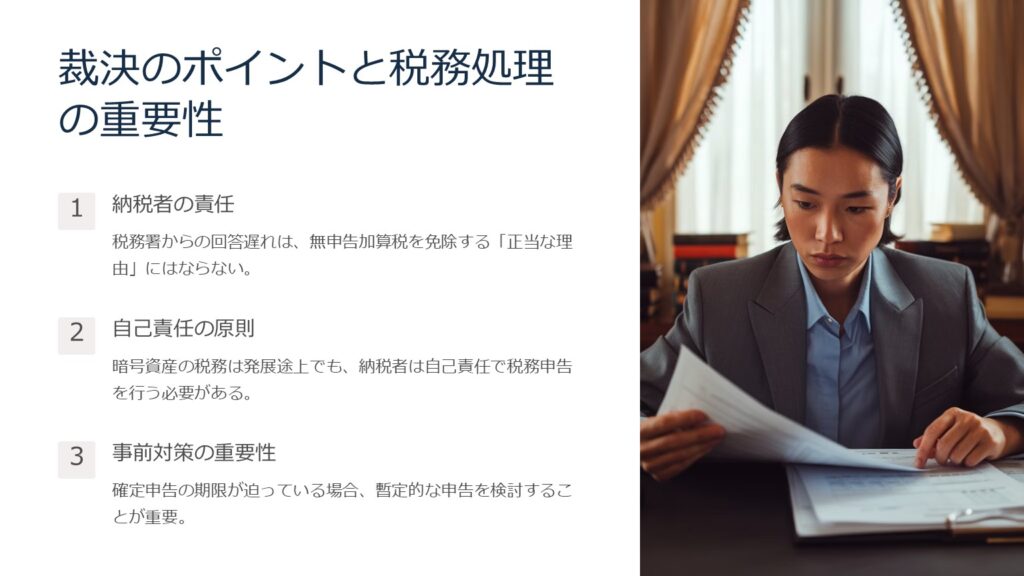

本件裁決において重要なポイントは、納税者が税務署に相談したものの、申告期限までに適切な回答を得られなかったという状況が、「正当な理由」として無申告加算税を免除する理由にはならなかった点です。

この事例は、暗号資産のステーキングを行っている納税者にとって、税務処理の重要性を再認識させるものです。特に暗号資産に関する税務はまだ発展途上であり、新たな取引手法や課税対象が次々に登場しています。このような状況下でも、納税者は自己責任で税務申告を行う必要があります。

ステーキングに関する税務相談の遅れ

本件では、税務署からの回答が遅れたことが問題となりましたが、暗号資産に関する税務相談は一般的に時間がかかることが多いです。ステーキングなどの新しい取引手法については、税務当局が十分な理解を得るための調査や確認作業が必要であり、結果として回答が遅れることが少なくありません。

そのため、納税者としては、事前に税務署に相談を行うだけでなく、確定申告の期限が迫っている場合には、暫定的に申告を行う方法を検討することが重要です。たとえば、ステーキングによる収入を一時的に雑所得として申告し、後日、誤りがあった場合には税務署に更正の請求を行うことが考えられます。

今後の課題

本件裁決を通じて、暗号資産の課税制度における透明性や明確性の欠如が浮き彫りになっています。ステーキングやレンディング、マイニングといった新しい取引手法に対して、税務署や国税庁からの明確な指導が行われるまでには時間がかかる場合がありますが、その間、納税者に加算税や延滞税というリスクを負わせる現行制度には課題が残ります。

今後、暗号資産取引の多様化に伴い、税務当局がより迅速かつ明確な指導を行うことが期待されます。また、納税者が安心して申告できる環境の整備や、適正な税務相談体制の確立も求められるでしょう。

結論

本事例は、ステーキングによる暗号資産取得に対する税務処理の複雑さを象徴していますが、最終的には納税者の自己責任で税務申告を行う必要があるという現行の申告納税制度の基本原則が強調されました。暗号資産の取引に携わる読者は、税務署からの回答を待つだけでなく、期限内に申告を行うよう心がけることが重要です。

暗号資産・仮想通貨のステーキング報酬にかかる税金の基本

ステーキング(Staking)とは、保有する暗号資産をブロックチェーンネットワークの運営に提供し、その対価として報酬(新たな暗号資産)を受け取る仕組みです。国税庁の「暗号資産に関する税務上の取扱いについて(FAQ)」(令和3年12月更新)では、ステーキングにより暗号資産を取得した場合、その取得に伴い生ずる利益は所得税の課税対象となることが明確にされています。

ステーキング報酬の所得区分と計算方法

個人がステーキングによって得た報酬は、原則として雑所得(暗号資産の所得)として申告します。収入金額は、ステーキング報酬として受け取った暗号資産の取得時点の時価(円換算額)です。仮に報酬としてETHを受け取った場合、受け取った時点の市場価格で円換算した金額が総収入金額に算入されます。ステーキングに要した費用(サーバー代・手数料等)は必要経費として控除できます。

確定申告の期限と無申告加算税のリスク

ステーキング報酬を含む暗号資産所得の確定申告期限は、原則として翌年3月15日です。本裁決が示すように、税務署へ相談中であっても申告期限は延長されません。期限後に申告した場合は無申告加算税(原則15%、50万円超部分は20%)が課されます。さらに、税務調査によって発覚した場合は税率が上がります(原則15%→調査後申告は20%)。ステーキング報酬がある場合は、期限内に必ず申告することが重要です。

ステーキング・マイニング・レンディングの税金比較

暗号資産の運用手法によって報酬の性質は異なりますが、いずれも取得時に課税対象となる点は共通しています。

- ステーキング:保有コインをネットワークに参加させて得る報酬。取得時の時価が雑所得の収入金額。

- マイニング:計算処理の対価として得る新規発行コイン。取得時の時価が雑所得の収入金額。

- レンディング(貸出):暗号資産を他者に貸し出して得る利息。受取時の時価が雑所得の収入金額。

いずれも取得・受取時点の円換算額を収入として認識する点が重要です。年をまたいで受け取った場合は、それぞれの受取時点の価格で計算します。

暗号資産・ステーキング報酬の課税・税務調査|税理士による専門サポート

暗号資産のステーキング報酬に係る課税関係・無申告加算税の問題は、申告漏れが発覚した際に深刻なリスクをもたらします。税務調査対策・確定申告についてお気軽にご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を整理したい

- 確定申告・修正申告について専門家のサポートを受けたい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

暗号資産・仮想通貨のステーキング税金に関するよくある質問(FAQ)

暗号資産のステーキング報酬には税金がかかりますか?

はい、課税対象です。ステーキングにより暗号資産を取得した場合、その取得時点の時価(市場価格で円換算した金額)が雑所得の収入金額として所得税の課税対象となります(国税庁FAQ1-6参照)。報酬が少額であっても申告義務があるため、毎年の受取額を記録しておくことが重要です。

ステーキング報酬を申告し忘れた場合はどうなりますか?

申告期限後に自主的に申告した場合は無申告加算税(原則15%)が課されます。税務署の調査を受けた後に申告した場合はさらに高い加算税(原則20%)が課されます。本裁決が示すように、「税務署に相談中だった」「FAQがまだ公表されていなかった」という事情は「正当な理由」として認められません。気づいた時点で速やかに申告することが重要です。

ステーキング報酬の確定申告の期限はいつですか?

原則として、ステーキング報酬を受け取った年の翌年3月15日が確定申告の期限です。例えば、2024年(令和6年)中に受け取ったステーキング報酬は、2025年(令和7年)3月17日(15日が日曜日のため)までに申告が必要です。期限内に申告できない場合でも、できるだけ早く期限後申告を行うことで、加算税や延滞税の増加を防ぐことができます。

ステーキング報酬の税金計算はどうやって行いますか?

ステーキング報酬を受け取った日の暗号資産の時価(円換算額)を収入金額として計算します。例えば、1ETH=40万円の時に0.1ETH(4万円相当)のステーキング報酬を受け取った場合、4万円が雑所得の収入金額になります。その後、この0.1ETHを売却した際には、取得価額4万円との差額が譲渡所得(雑所得)となります。取引履歴・受取履歴を正確に保存することが計算の基本です。

ステーキングの税務について税理士に相談すべきですか?

はい、強くお勧めします。暗号資産のステーキング報酬の申告は、受取時の時価把握・所得区分の判断・必要経費の計上など、専門的な知識が必要です。また、本裁決が示すように税務署への相談だけでは申告義務が免除されません。専門の税理士に依頼することで、適正な申告と加算税リスクの回避が期待できます。当事務所では、暗号資産・仮想通貨の税務相談その他サポートを承っております。