暗号資産・NFTを詐欺や盗難で失い、さらに高額な税金に苦しんでいませんか?

「詐欺被害は雑損控除の対象外だから、税金はどうにもならない」 税理士にそう相談して、諦めかけている方は少なくありません。しかし、「詐欺=救済なし」という解釈は単純すぎます。

実際、当事務所にも、暗号資産やNFTを、詐欺等によりとられてしまったが、税理士に相談したら「詐欺に雑損控除の適用はない」と言われてしまったという相談を複数いただいています。

実際のケースは、

「詐欺=雑損控除を適用できない」という単純なものではないので、

まずは、ご相談ください。

詐欺・盗難による暗号資産・NFT損失の税務上の取扱い:2つの救済手段

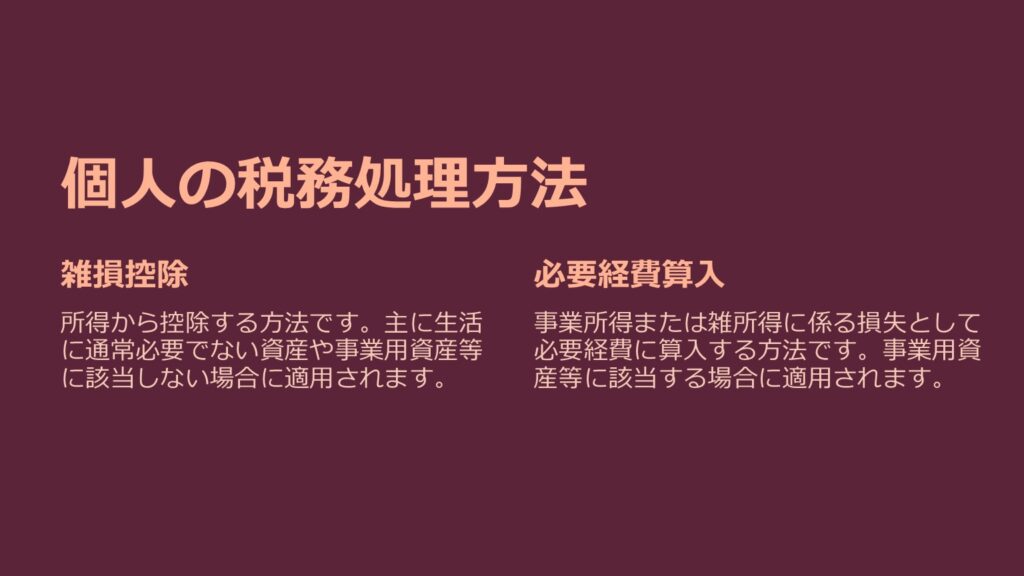

個人の方が詐欺や盗難により暗号資産やNFTを消失してしまった場合には、基本的には以下の2つの方法のいずれかにより、所得税の負担を減らすことができるかを検討します。

①雑損控除として所得から控除(所得税法72条)

②事業所得又は雑所得に係る損失として必要経費に算入(所得税法51条)

国税庁NFT税務FAQが示す詐欺・盗難損失の取扱い

国税庁「NFTに関する税務上の取扱いについて(FAQ)」(令和5年1月)の問5は、次のとおり説明しています。

| (問)私は、デジタルアートの制作者からデジタルアートを紐づけたNFTを購入し、当該デジタルアートを閲覧することができました。今般、第三者の不正アクセスにより、購入したNFTが消失しました。この場合の所得税の取扱いを教えてください。 (答)第三者の不正アクセスにより、購入したNFTが消失した場合の所得税の取扱いは、次のとおりです。 ・そのNFTが生活に通常必要でない資産や事業用資産等に該当せず、かつ、そのNFTの消失が、盗難等に該当する場合には、雑損控除の対象となります。 ・そのNFTが事業用資産等に該当する場合には、その損失について、事業所得又は雑所得の金額の計算上、必要経費に算入することができます。 【関係法令等】 所法51、72 |

ごく簡単にいえば、購入したNFTが主として趣味、娯楽、保養又は鑑賞の目的で所有する資産又は貴金属、書画、美術工芸品などで30 万円を超える動産に関する権利を表章するものではなく、事業用資産等に該当しない場合であって、消失した原因が(詐欺ではなく)災害、盗難、横領である場合には、上記①の雑損控除の適用があり、「そのNFTが消失した時点の時価」をベースとして計算した一定の額を所得から控除することができます。

結局、事業というに至らない程度の業務(事業の場合は次に説明する事業用資産等の取扱いを検討することになります。)を営んでいて、そのNFTがその業務用の資産であるといえるような場合には、雑損控除の対象になるということです。

他方、NFTが事業用資産等であるといえる場合には、その盗難等による損失は、上記②の事業所得又は雑所得の金額の計算上、必要経費に算入することが可能です。

この場合の必要経費算入額は、「そのNFTの帳簿価額」になります。

国会答弁で明確化:詐欺による暗号資産損失は所得税法51条で必要経費算入が可能

暗号資産については、令和4年4月19日の参議院財政金融委員会において、藤末健三議員から次のような質問がなされました。

| 海外、投資詐欺等に遭遇した場合、通貨交換タイミングにおいて課税が発生します。 その後、投資敷金の回収が不能になった場合でも、税金が非免税債権のため、詐欺被害に遭遇した方が破産することもできずに窮地に追い込まれているという現状を聞いております。 所得法第72条において、雑損控除は、損害又は盗難若しくは横領により生じた損失を対象としますが、詐欺による損失は対象となっておりません。 実際に私が聞いた話でいきますと、海外のICO、イニシャル・コイン・オファリングによって詐欺があり、それで課税が発生する。 一方、詐欺に遭ってお金は入っていないのに税金を払えと言ってくるというような状況が生じて、自己破産もできないという話を聞いております。 この点において、現在救済措置があるかどうかをお教えいただきたいと思います。お願いいたします。 |

これに対して、重藤哲郎国税庁次長は、次のとおり、答弁しています。

| まず、委員御指摘のとおり、雑損控除につきましては、災害又は盗難若しくは横領により生じた損失を対象としておりますので、この詐欺というのはそこには入っていないというところでございます。 一方で、暗号資産、これは雑所得の基因となる資産でございますが、雑所得の基因となる資産の損失につきましては、所得税法第51条第4項におきまして、その損失の生じた年分の雑所得の金額を限度として必要経費に算入することができ、その損失には詐欺による損失というのも含まれるということでございます。 したがいまして、今委員から御指摘がございましたICO投資詐欺に遭遇された方につきましては、これ個々の事実関係にもよりますので一概には申し上げられませんが、例えば裁判などによって詐欺によって暗号資産がだまし取られたといった事実が明らかとなって、契約が取り消されたといった場合であれば、例えば税務上も、まず暗号資産の交換によって売買益が発生したという取扱いはしないということ、あるいは当該暗号資産の損失を雑所得の金額の範囲内で必要経費に算入するといったこともできるのではないかと考えております。 |

詐欺や盗難などによる暗号資産の損失について、雑所得の基因となる資産の損失として必要経費に算入できる可能性があるということになります。

なお、法人の場合はいずれも単純に帳簿価額を損失として損金の額に算入することが認められる可能性が高いです(法人税法22条3項)。

暗号資産・NFT詐欺・盗難の税務対応:専門税理士への相談のすすめ

詐欺・盗難による暗号資産・NFT損失の税務処理は、①損失の事実の証明、②損失額の計算(帳簿価額・時価の算定)、③所得税法51条の適用要件の確認など、複数の法的・技術的な論点が絡み合います。「詐欺=雑損控除不可」という単純な話ではないので、まずは雑損控除の適用を検討すべきです。そして、「雑損控除適用不可だから諦める」のではなく、所得税法51条による必要経費算入の可能性を専門税理士に相談することが重要です。当事務所では、暗号資産・NFT・DeFiに関する詐欺・盗難損失の税務処理、税務調査対応、事前照会への対応を専門的に承っています。

詐欺損失を必要経費に算入するための要件と手続き

所得税法51条4項に基づく必要経費算入のためには、①損失が雑所得の基因となる資産(暗号資産等)に係るものであること、②損失の事実が客観的に証明できること(警察への被害届・裁判記録等)、③その年分の雑所得の金額を限度として算入すること、などの要件を満たす必要があります。損失額の証明や過去年度の申告との整合性など、専門的な検討が必要なケースが多いため、税理士への相談を強くお勧めします。

無申告・過去の申告誤りがある場合の対応

詐欺被害を受けた年に暗号資産の利益(詐欺前の売却益等)を申告していなかった場合は、損失の計上と合わせて修正申告・期限後申告を行うことが必要です。税務調査が始まる前の自主申告であれば加算税を軽減できます。税務署からお尋ねが届いた場合も、速やかに専門税理士にご相談ください。当事務所ではオンライン(Zoom等)での相談も可能です。まずはお気軽にお問い合わせください。

暗号資産・仮想通貨の詐欺・盗難損失と税務|税理士による専門サポート

暗号資産の詐欺・盗難による損失の税務上の取り扱いは複雑で、雑損控除・所得税法51条の適用可否を個別事情に応じて慎重に検討する必要があります。損失の申告や税務調査対応についてお気軽にご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を整理したい

- 確定申告・修正申告について専門家のサポートを受けたい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

よくある質問(FAQ):暗号資産・仮想通貨の詐欺・盗難と税金

Q1. 暗号資産を詐欺で失いました。雑損控除は使えないのですか?

詐欺による損失は所得税法72条の雑損控除の対象外です。ただし、暗号資産が雑所得の基因となる資産に該当する場合は、所得税法51条4項により、その年分の雑所得の金額を限度として損失を必要経費に算入できる可能性があります。「雑損控除NG=救済なし」ではないため、専門税理士にご相談ください。そもそも、実際の事例を複数見ていますが、「詐欺で暗号資産を失った=雑損控除は適用できない」ではありませんので、是非お問い合わせください。

Q2. NFTが不正アクセスで消失した場合、税金はどうなりますか?

国税庁のNFT税務FAQ(令和5年1月)によると、NFTが生活に通常必要でない資産や事業用資産等に該当せず、消失原因が盗難等に該当する場合は雑損控除の対象となります。NFTが事業用資産等に該当する場合は、事業所得または雑所得の必要経費に算入できます。個々の状況によって取扱いが異なるため、専門税理士への確認をお勧めします。

Q3. 詐欺による損失を必要経費に算入するには何が必要ですか?

損失の事実を客観的に証明できることが重要です。警察への被害届の受理、詐欺であることを認定した裁判記録、パソコン内の不正アクセス記録などが証拠として有効です。また、雑所得の金額の範囲内でしか必要経費算入できないため、同年の雑所得(取引利益等)の正確な計算も必要です。

Q4. 法人が暗号資産を詐欺・盗難で失った場合はどうなりますか?

法人の場合は、詐欺・盗難による暗号資産の損失は帳簿価額を損失として損金の額に算入できる可能性が高いです。個人と比べてシンプルな取扱いになりますが、損失の事実の証明や帳簿価額の適切な管理は必要です。詳しくは専門税理士にご相談ください。

Q5. 暗号資産の詐欺被害に遭いました。税理士に相談できますか?

はい、当事務所(泉絢也税理士事務所)にご相談ください。暗号資産・NFT・DeFiの詐欺・盗難損失の税務処理、所得税法51条の適用可否の判断、税務調査対応まで専門的に対応しています。オンライン(Zoom等)でのご相談も可能です。まずはお問い合わせください。