暗号資産(仮想通貨)の売買や交換、使用等による所得が納税者に帰属するか否かが争点となった国税不服審判所令和5年2月17日裁決を紹介します。

事案の概要と結論

この事案は、納税者が行った仮想通貨の売買や交換、使用等による所得が自身の所得として認定され、所得税の修正処分を受けたことに対して争ったものです。この事件において、個人である納税者(請求人)は、仮想通貨の管理処分を行っていたのは自分ではないと主張しました。事実関係の詳細はわかりませんが、納税者が仮想通貨を管理処分していたこと裏づける証拠がある一方で、納税者の主張を裏づけるような証拠は乏しかったのではないかと考えます。

しかし、国税不服審判所は納税者の主張を認めず、収益は納税者に帰属すると判断しました。

争点

本件の主な争点は以下の2つです。

- 争点1:仮想通貨の各取引に係る収益が納税者に帰属するか否か

具体的には、仮想通貨ADA(エイダコイン)が取引の際に納税者に帰属していたかが争われました。 - 争点2:関連する支出が必要経費として認められるか

各取引に係る収益が請求人に帰属する場合、納税者が行った支出が、雑所得の計算において必要経費として認められるかが問題とされました。

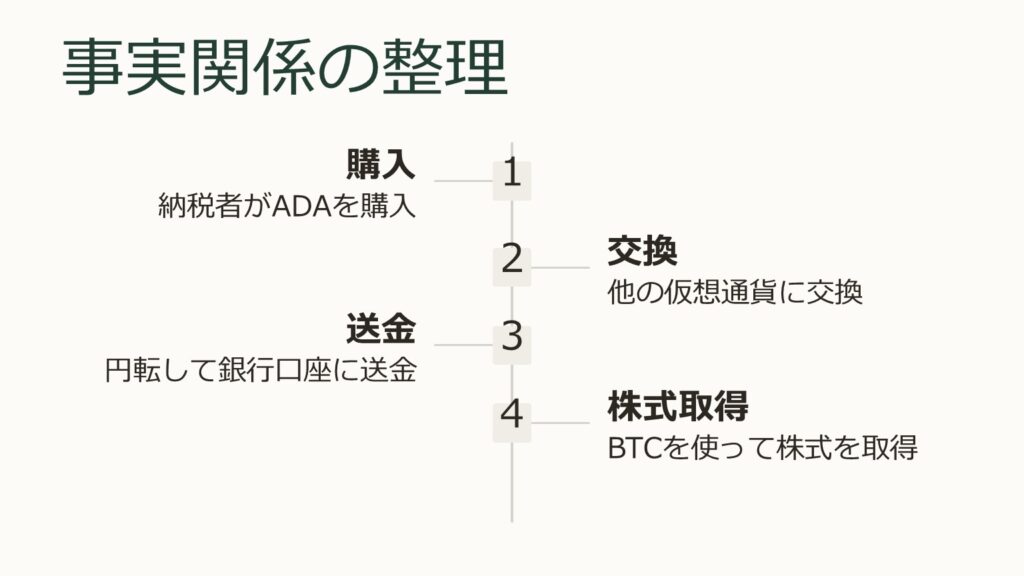

事実関係の整理

納税者は平成27年9月から平成28年3月までの間に、仮想通貨ADAを購入し、これを他の仮想通貨(ETHやBTC)に交換し、その一部を円転して銀行口座に送金、またBTCを使って株式を取得するなどの取引を行いました。

審判所の判断

争点1:仮想通貨の収益の帰属について

納税者は、上記各取引による収益が自分のものではないと主張しましたが、審判所は、以下の点に着目し、仮想通貨ADAは納税者に帰属し、その収益も納税者に帰属と判断しました。

- ADAの購入資金は納税者が負担

- 仮想通貨のウォレットは納税者名義で管理され、取引も納税者のウォレットで行われていた

- 取引に際して、納税者自身がどの仮想通貨をどのタイミングで売却するかを決定していた

- IDやパスワードの管理状況

- 納税者がADAを自分のために使っていた

納税者はA社との口頭契約によって仮想通貨を管理していただけだと主張しましたが、審判所はこの主張を採用しませんでした。

争点2:支出の必要経費該当性について

次に、納税者が主張した支出が必要経費として認められるかが問題となりました。

納税者は、仮想通貨の取引に関連して行った会食の費用などが必要経費に該当すると主張して所得から控除することを求めました。しかし、審判所はこれらの支出がそのような会食のために支出されたとは認められないことなどを指摘し、仮想通貨取引の業務と直接的な関係を持つものとは認められず、必要経費として算入することはできないと判断しました。

審判所の判断は、必要経費として認められるためには、業務に必要な支出であること及びそれが証拠によって認められることを前提としたものです。

5. 裁決の意義

この裁決では、納税者が管理するウォレットや取引の実態に基づき、仮想通貨取引に係る所得が誰に帰属するかを判断する点が注目されます。判決は、今後の暗号資産に関する税務対応にも影響を与える可能性が高いでしょう。