今回取り上げる国税不服審判所の裁決は、暗号資産の譲渡による損失が税務上認められなかった事例を扱っています。

具体的には、請求人が所有していた暗号資産を前夫に売却し、その取引によって損失が発生したと主張しましたが、その主張が税務当局によって否認されました。

請求人は、暗号資産を保管しているウォレットとそのIDおよびパスワードを前夫に譲渡したと述べ、損失が生じたことを示す証拠として売買契約書や確認書を提出しました。しかし、審判所は請求人の提供した証拠が不十分であるとして、この請求を認めませんでした。

審判所の判断の核心は、暗号資産が適切に譲渡されたことを証明する証拠が欠如していた点にあります。

通常、暗号資産の取引や譲渡を証明するためには、ブロックチェーン上の送受信履歴やトランザクションの確認が重要な要素となります。しかし、請求人はウォレットの引き渡しやパスワードの提供が行われたことを主張したものの、その取引の実態を裏付けるオンチェーンの記録や具体的な証拠を示すことができませんでした。ウォレットのIDや暗号資産の譲渡に関する技術的な証拠が提示されなかったため、審判所はその事実認定において慎重な姿勢を取りました。

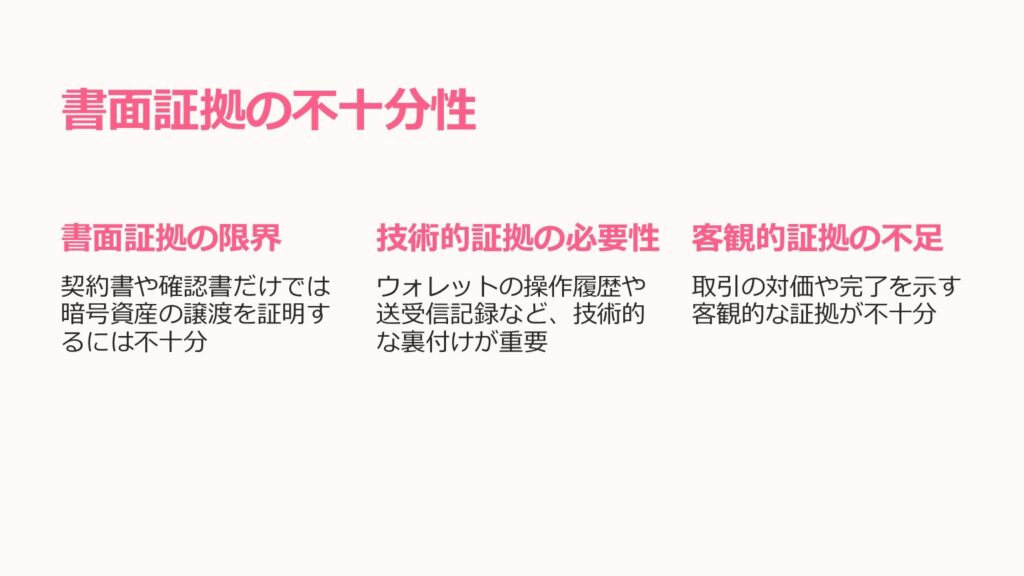

また、審判所は、請求人が提出した売買契約書や確認書のみでは、暗号資産の実際の引き渡しや損失の発生を証明するには不十分であると判断しました。契約書や確認書自体は取引の存在を証明するための一つの手段に過ぎず、特にデジタル資産である暗号資産の取引においては、ウォレットの操作履歴や送受信記録といった技術的な裏付けが必要です。さらに、取引の対価として支払われた金額や取引が完了したことを示す客観的な証拠も不十分であり、税務当局の側からは、これらの不備が指摘されました。

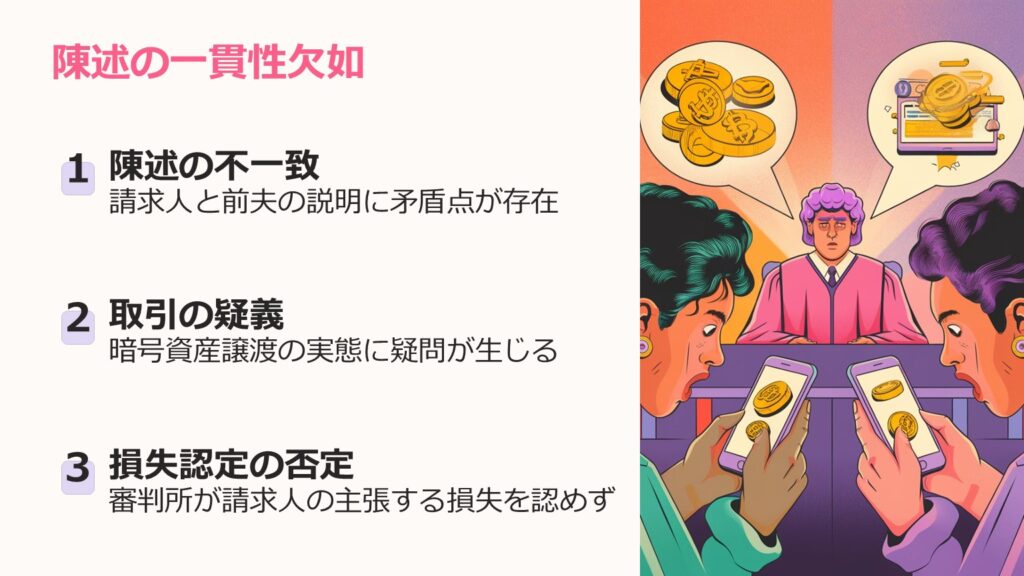

また、請求人と前夫の陳述も一貫性に欠ける部分がありました。取引が実際にどのように行われたのか、そしてどのタイミングで暗号資産が譲渡されたのかについて、両者の説明が一致していなかったため、審判所はこの点についても懸念を示しました。暗号資産の譲渡が事実上行われていない可能性や、取引の正当性に疑問を持たれることとなりました。このような状況から、審判所は、請求人の主張する損失は税務上認められるべきものではないと判断しました。

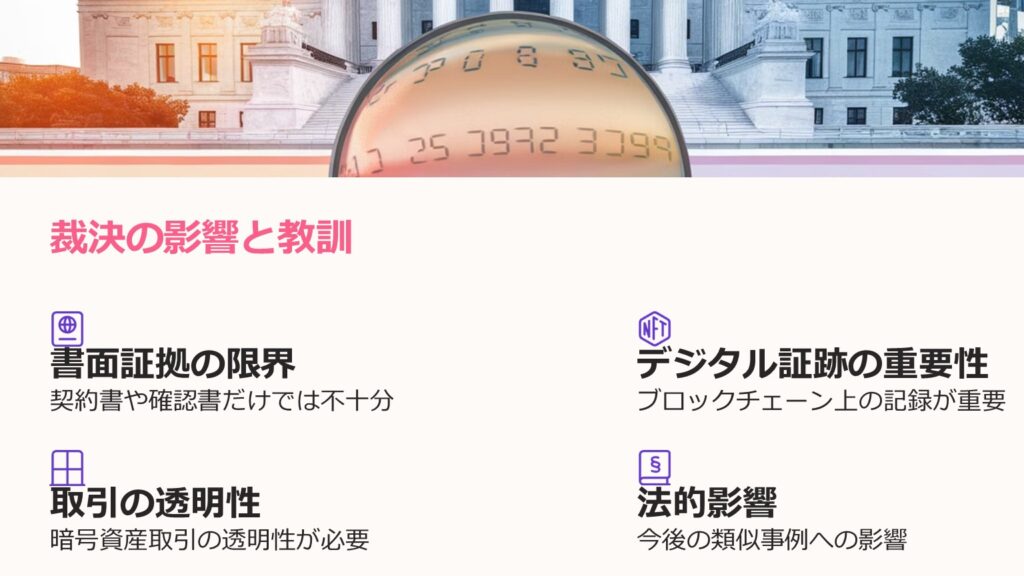

この裁決は、暗号資産に関する取引において、単に契約書や確認書といった書面上の証拠だけでは不十分であることを示しています。

特に暗号資産は、ブロックチェーン上での取引履歴やトランザクションの記録が非常に重要な証拠となり得るため、取引に関する証拠を十分に確保しておくことが求められます。暗号資産の売買や譲渡においては、デジタルな証跡を正確に残し、それを税務当局、審判所・裁判所に提出できるような準備が必要です。この裁決は、暗号資産取引における透明性と証拠の重要性を強調するものであり、今後の類似の事例にも影響を与える可能性があります。

納税者が、暗号資産取引における税務上の損失を計上する際に、厳格な証明義務が伴うケースがあることを再認識させる裁決例として注目されます。特に、個人間の取引において、書面上の取引契約だけでなく、取引の技術的な側面も含めた十分な証拠を用意することが重要であり、それが税務調査や審判においても求められることが改めて確認された事例となりました。

暗号資産・仮想通貨の売却損の申告と証明のポイント

暗号資産(仮想通貨)の売却によって損失が生じた場合、その損失は確定申告において雑所得の計算上控除できます。ただし、本裁決が示すように、損失が実際に発生したことを税務署・審判所に対して客観的に証明できなければ、損失として認められません。暗号資産取引は完全にデジタルで行われるため、証拠の種類と保存方法が非常に重要です。

ブロックチェーン上のトランザクション記録が最重要証拠

暗号資産の譲渡や送受信は、ブロックチェーン上にトランザクション(取引記録)として永久に残ります。税務調査や審判においては、このオンチェーンの記録(送受信アドレス・トランザクションハッシュ・タイムスタンプ)が最も信頼性の高い証拠となります。本裁決では、請求人がウォレットの引き渡しを主張したにもかかわらず、ブロックチェーン上での資産移動の記録を提示できなかったことが、損失否認の核心的な理由となりました。

売買契約書・確認書だけでは不十分

本裁決では、請求人は売買契約書や確認書を証拠として提出しましたが、審判所はこれを不十分と判断しました。書面上の合意はあくまで取引の存在を示す一つの要素に過ぎず、デジタル資産である暗号資産については、実際の資産移転(ウォレットへの送金・受取)がブロックチェーン上で確認できることが不可欠です。また、当事者(請求人と前夫)の供述が一貫していなかった点も、審判所の判断に影響しました。

暗号資産の個人間取引における税務リスクと対策

取引所を経由しない個人間での暗号資産取引(ウォレット間送金・OTC取引など)は、税務上特に証拠管理が重要です。取引所での売買であれば取引履歴が自動的に記録されますが、個人間取引では以下の証拠を自ら保存しておく必要があります。

- ブロックチェーン上のトランザクションハッシュ(txid):送金・受取の証拠として最も強力

- 送受信アドレスの記録:どのウォレットからどのウォレットへ送ったかの記録

- 取引時点の暗号資産の時価:取得価額・譲渡価額の計算根拠

- 売買契約書・覚書:取引の合意内容を文書化(ただしこれだけでは不十分)

- 代金の振込記録・通帳コピー:対価の支払いを証明する金融機関の記録

暗号資産・仮想通貨の損失申告・税務調査|税理士による専門サポート

暗号資産の売却損・ウォレット譲渡に係る損失の申告可否は、裁決事例を踏まえた慎重な判断が必要です。損失申告・税務調査対応についてお気軽にご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を整理したい

- 確定申告・修正申告について専門家のサポートを受けたい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

暗号資産・仮想通貨の売却損に関するよくある質問(FAQ)

暗号資産・仮想通貨の売却損は確定申告で控除できますか?

はい、できます。ただし、同じ年の暗号資産の売却益との内部通算(雑所得内での相殺)は可能ですが、株式や不動産などの他の所得との損益通算はできません。また、暗号資産の損失は翌年以降への繰越しも認められていません。さらに、損失が実際に発生したことを証明できなければ、本裁決のように損失が否認される可能性があります。令和8年度税制改正以後は少し複雑になりますのでお問い合わせください。

ウォレットのIDとパスワードを渡すだけで暗号資産の譲渡は成立しますか?

税務上は、ウォレット情報の受け渡しだけでは暗号資産の譲渡が成立したとは認められない可能性が高いです。本裁決が示すように、実際にブロックチェーン上で資産が移動したことを示すトランザクション記録がなければ、税務署や審判所に譲渡の事実を証明することが困難です。暗号資産の個人間譲渡を行う場合は、必ず送金トランザクションを実行し、その記録を保存してください。

暗号資産の税務調査ではどのような証拠が求められますか?

税務調査では、取引の実態を裏付ける客観的な証拠が求められます。具体的には、取引所の取引履歴・ブロックチェーン上のトランザクション記録・送受信アドレス・取引時点の時価の根拠資料などです。個人間取引の場合は加えて、売買契約書・代金の受払い記録・当事者の一貫した供述も重要です。証拠が不十分な場合、損失が認められないだけでなく、所得の過少申告として追徴課税される可能性もあります。

暗号資産を個人間で売買する場合の税務上の注意点は?

個人間で暗号資産を売買する場合、以下の点に特に注意が必要です。①必ずブロックチェーン上での送金トランザクションを実行すること、②取引時点の時価を記録すること、③代金の受け渡しを銀行振込など記録が残る方法で行うこと、④売買契約書を作成しておくこと、⑤当事者間の供述が一致するようにしておくこと。特に関係者間(家族・知人等)の取引は、税務上の実質を重視して審査されるため、慎重に対応することが重要です。

暗号資産の税務に強い税理士に相談すべきですか?

はい、強くお勧めします。暗号資産の税務は、所得区分・取得価額の計算方法・損失の取扱い・個人間取引の証明など、専門的な知識が必要な論点が多岐にわたります。特に損失が生じている場合や個人間取引を行っている場合は、税務調査リスクが高まります。専門の税理士に相談することで、適正な申告と証拠管理の方法についてアドバイスを受けることができます。