本記事の紹介

📘 暗号資産の期末時価評価が不要に!令和6年度税制改正を立法資料から理解する【実務への影響とポイント整理】

令和6年度税制改正により、法人が保有する暗号資産に関する期末評価制度が大きく見直されました。本記事では、立法関係資料をもとに制度の背景や趣旨を紹介しています。

🔍 主なトピックは以下のとおり:

- ✅ 改正の趣旨・背景:税制改正大綱や国会資料をもとに、税制改正の趣旨や背景が読み取れます。

- ✅ 対象資産の範囲と判断基準:期末時価評価課税の対象外となる暗号資産の定義や、区分変更によるみなし譲渡課税のパターンの整理

- ✅ 届出要件と手続の流れ:評価方法を変更するための税務署への届出等

📚 改正の条文だけでは読み取れない立法趣旨や制度設計の意図まで理解することができます。

この記事では、暗号資産の譲渡損益及び時価評価損益について、法人が事業年度終了の時において有する市場暗号資産に該当する暗号資産のうち譲渡についての制限その他の条件が付されている暗号資産であってその条件が付されていることにつき適切に公表されるための手続が行われている一定の特定譲渡制限付暗号資産のその時における評価額は、時価法又は原価法のうちその法人が選定した方法(その法人が発行し、かつ、その発行の時から継続して有する特定譲渡制限付暗号資産にあっては、原価法)により評価した金額とするなどの改正を行った令和6年度税制改正の立案関係資料を確認します。

財務省「令和6年度税制改正の解説」328-344頁

一 暗号資産

1 改正前の制度の概要

⑴ 暗号資産の譲渡損益

① 暗号資産の譲渡損益額

内国法人が暗号資産の譲渡をした場合には、その譲渡に係る譲渡利益額又は譲渡損失額は、その譲渡に係る契約をした日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされています(法法61①)。

(注) 暗号資産とは、資金決済に関する法律第2条第14項に規定する暗号資産をいいます(法法61①)。

譲渡利益額とは、次のイの金額が次のロの金額を超える場合のその超える部分の金額をいい、譲渡損失額とは、次のロの金額が次のイの金額を超える場合のその超える部分の金額をいいます(法法61①)。

イ その暗号資産の譲渡の時における有償によるその暗号資産の譲渡により通常得べき対価の額

ロ その暗号資産の譲渡に係る原価の額

② 暗号資産の譲渡に係る原価の額

上記①ロの暗号資産の譲渡に係る原価の額は、その暗号資産についてその内国法人が選定した1単位当たりの帳簿価額の算出の方法により算出した金額(算出の方法を選定しなかった場合又は選定した方法により算出しなかった場合には、算出の方法のうち移動平均法(下記④イイの方法)により算出した金額)にその譲渡をした暗号資産の数量を乗じて計算した金額とされています(法法61①二、法令118の6⑧)。

③ 暗号資産の取得価額

暗号資産の1単位当たりの帳簿価額の算出の基礎となる取得価額は、次の暗号資産の区分に応じそれぞれ次の金額とされています(法法61⑪、法令118の5)。

(イ) 購入した暗号資産…… …… その購入の代価(暗号資産の購入のために要した費用がある場合には、その費用の額を加算した金額)

(注) 法人税法第61条第10項又は第61条の5第3項の規定の適用がある暗号資産を除きます(法令118の5一)。

(ロ) 自己が発行することにより取得した暗号資産…… その発行のために要した費用の額

(ハ) 上記イ又はロの暗号資産以外の暗号資産…… その取得の時におけるその暗号資産の取得のために通常要する価額

(注) 適格分社型分割、適格現物出資又は適格現物分配により分割法人、現物出資法人又は現物分配法人から取得した暗号資産を除きます(法令118の5三)。

④ 暗号資産の1単位当たりの帳簿価額の算出の方法及びその選定の手続等

暗号資産の1単位当たりの帳簿価額の算出の方法の種類、その方法における暗号資産の種類、その方法の選定及びその手続は、次のとおりとされています(法法61⑪、法令118の6)。

イ 暗号資産の1単位当たりの帳簿価額の算出の方法の種類

暗号資産の譲渡に係る原価の額を計算する場合におけるその1単位当たりの帳簿価額の算出の方法は、次の方法とされています(法令118の6①)。

(イ) 移動平均法…… 暗号資産をその種類の異なるごとに区別し、その種類を同じくする暗号資産の取得をする都度その暗号資産のその取得の直前の帳簿価額とその取得をした暗号資産の取得価額との合計額をこれらの暗号資産の総数量で除して平均単価を算出し、その算出した平均単価をもってその1単位当たりの帳簿価額とする方法をいいます(法令118の6①一)。

(注) 適格合併又は適格分割型分割による被合併法人又は分割法人から引継ぎを受けた暗号資産については、その被合併法人又は分割法人のその適格合併に係る最後事業年度(被合併法人の合併の日の前日の属する事業年度をいいます。)終了の時又はその適格分割型分割の直前の帳簿価額が、その暗号資産の取得価額となります(法令118の6①一)。

(ロ) 総平均法…… 暗号資産を上記イと同様に区別し、その種類の同じものについて、その事業年度開始の時において有していたその暗号資産の帳簿価額とその事業年度において取得をしたその暗号資産の取得価額の総額との合計額をこれらの暗号資産の総数量で除して平均単価を算出し、その算出した平均単価をもってその1単位当たりの帳簿価額とする方法をいいます(法令118の6①二)。

(注) 内国法人が、その有する暗号資産について法人税法第25条第2項に規定する評価換え若しくは同法第33条第2項若しくは第3項の規定の適用を受ける評価換え若しくは法人税法施行令第119条の3第2項に規定する民事再生等評価換えをした場合又は適格分割、適格現物出資若しくは適格現物分配によりその有する暗号資産を分割承継法人、被現物出資法人若しくは被現物分配法人に移転した場合には、これらの暗号資産の1単位当たりの帳簿価額は、同条第1項若しくは第2項又は同令第119条の4第1項(同条第5項において準用する場合を含みます。)の規定に準じて算出するものとされています(法令118の6③)。

ロ 暗号資産の1単位当たりの帳簿価額の算出の方法における暗号資産の種類

上記イイ及びロの暗号資産の種類は、次の暗号資産のいずれかに区分した後のそれぞれの種類とすることとされています(法令118の6②)。

(イ) 特定自己発行暗号資産に該当する暗号資産

(ロ) 特定自己発行暗号資産以外の暗号資産

ハ 暗号資産の1単位当たりの帳簿価額の算出の方法の選定及びその手続

暗号資産の1単位当たりの帳簿価額の算出の方法は、その種類ごとに、かつ、上記ロの区分ごとに選定しなければならないこととされています(法令118の6④)。

内国法人は、暗号資産の取得をした場合には、その取得をした日の属する事業年度に係る確定申告書の提出期限(仮決算による中間申告書を提出する場合には、その中間申告書の提出期限)までに、その暗号資産と種類及び上記ロの区分を同じくする暗号資産につき、上記イイ又はロの方法のうちそのよるべき方法を書面により納税地の所轄税務署長に届け出なければならないこととされています(法令118の6⑤)。

(注) 上記の「暗号資産の取得をした場合」には次の場合に該当する場合を含むものとし、これらの場合における「取得をした日」はそれぞれ次の日とされています(法令118の6⑤)。

(イ) 内国法人である公益法人等又は人格のない社団等につき、収益事業以外の事業に属していた暗号資産が収益事業に属する暗号資産となった場合…… その収益事業に属する暗号資産となった日(法令118の6⑤一)

(ロ) 公共法人に該当していた収益事業を行う公益法人等につき、その公益法人等に該当することとなった時の直前において暗号資産を有していた場合(その暗号資産がその公益法人等の収益事業に属するものである場合に限ります。)…… その該当することとなった日(法令118の6⑤二)

(ハ) 公共法人又は公益法人等に該当していた普通法人又は協同組合等につき、その普通法人又は協同組合等に該当することとなった時の直前において暗号資産を有していた場合(公益法人等に該当していた普通法人又は協同組合等にあっては、その暗号資産がその時の直前において収益事業以外の事業に属していたものである場合に限ります。)…… その該当することとなった日(法令118の6⑤三)

なお、「取得をした日」の属する事業年度前の事業年度においてその暗号資産と種類及び上記ロの区分を同じくする暗号資産について届出をすべき場合並びに内国法人である公益法人等又は人格のない社団等が収益事業以外の事業に属する暗号資産の取得をした場合には、届出の必要はありません(法令118の6⑤ただし書)。

(注) 上記イ及びハの取得には、適格合併又は適格分割型分割による被合併法人又は分割法人からの引継ぎを含み、次の取得を含まないこととされています(法令118の6①一⑥)。

イ 暗号資産を購入し、若しくは売却し、又は種類の異なる暗号資産に交換しようとする際に一時的に必要なこれらの暗号資産以外の暗号資産を取得する場合におけるその取得

ロ その取得する暗号資産を自己以外の者の計算において有することとなる場合におけるその取得

⑵ 暗号資産の期末時価評価損益

① 内国法人が事業年度終了の時において有する市場暗号資産については、時価評価金額をもって、その時における評価額とすることとされています(法法61②)。なお、特定自己発行暗号資産は、この期末時価評価の対象となる暗号資産の範囲から除くこととされています。

内国法人が事業年度終了の時において市場暗号資産(特定自己発行暗号資産を除きます。)を自己の計算において有する場合には、その市場暗号資産の時価評価金額と帳簿価額との差額(以下「評価益」又は「評価損」といいます。)は、当該事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされています(法法61③)。

② 期末時価評価の対象となる市場暗号資産は、内国法人が有する活発な市場が存在する暗号資産として次の要件の全てに該当するものとされています(法法61②、法令118の7①)。

イ 継続的に売買価格等の公表がされ、かつ、その公表がされる売買価格等がその暗号資産の売買の価格又は交換の比率の決定に重要な影響を与えているものであること。

(注) 売買価格等とは、売買の価格又は交換比率をいい、交換比率とは、他の暗号資産との交換の比率をいいます(法令118の7①一)。

ロ 継続的に上記イの売買価格等の公表がされるために十分な数量及び頻度で取引が行われていること。

ハ 次のいずれかに該当すること。

(イ) 上記イの売買価格等の公表がその内国法人以外の者によりされていること。

(ロ) 上記ロの取引が主としてその内国法人により自己の計算において行われた取引でないこと。

③ 期末時価評価の対象となる暗号資産の範囲から除かれる特定自己発行暗号資産とは、内国法人が発行し、かつ、その発行の時から継続して有する暗号資産であってその時から継続して譲渡についての制限その他の条件が付されている一定のものをいいます(法法61②)。

一定のものは、その発行の時から継続して次のイ又はロの要件に該当する暗号資産とされています(法令118の7②)。

イ その暗号資産につき、他の者に移転することができないようにする技術的措置であって、次の要件の全てに該当するものがとられていること(法令118の7②一、法規26の10)。

(イ) その移転することができない期間が定められていること。

(ロ) その技術的措置が、発行法人等の役員及び使用人(以下「役員等」といいます。)並びに次の者のみによって解除をすることができないものであること。

(注) 発行法人等とは、その暗号資産を発行した内国法人及びその内国法人との間に完全支配関係がある他の者をいいます。

A 発行法人等の役員等の親族

B 発行法人等の役員等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

C 上記A又はB以外の者で発行法人等の役員等から受ける金銭その他の資産によって生計を維持しているもの

D 上記B又はCの者と生計を一にするこれらの者の親族

ロ その暗号資産が信託で次の要件の全てに該当するもの(受益者等課税信託に限ります。)の信託財産とされていること(法令118の7②二)。

(注) 受益者等課税信託とは、法人税法第12条第1項の規定により受益者等がその信託財産に属する資産及び負債を有するものとみなされる信託をいいます。なお、受益者等とは、法人税法第12条第1項に規定する受益者及び同条第2項の規定により受益者とみなされる者をいいます。

(イ) その信託の受託者が信託会社のみであり、かつ、その信託の受益者等がその暗号資産を発行した内国法人のみであること。

(注) 信託会社には、金融機関の信託業務の兼営等に関する法律により同法第1条第1項に規定する信託業務を営む同項に規定する金融機関を含みます。

(ロ) その信託に係る信託契約において、その信託の受託者がその信託財産に属する資産及び負債を受託者等(その信託の受託者及び受益者等をいいます。)以外の者に譲渡しない旨が定められていること。

(ハ) その信託に係る信託契約において、その暗号資産を発行した内国法人によって、その信託の受益権の譲渡及びその信託の受益者等の変更をすることができない旨が定められていること。

④ 時価評価金額とは、時価法により評価した金額をいい、時価法とは、内国法人が事業年度終了の時において有する市場暗号資産(特定自己発行暗号資産を除きます。)をその種類の異なるごとに区別し、その種類の同じものについて、その時における価額として政令で定めるところにより計算した金額をもってその市場暗号資産のその時における評価額とする方法をいいます(法法61②)。

上記の政令で定めるところにより計算した金額は、内国法人が事業年度終了の時において有する時価評価暗号資産(市場暗号資産に該当する暗号資産であって、特定自己発行暗号資産に該当しない暗号資産をいいます。以下同じです。)をその種類の異なるごとに区別し、その種類を同じくする時価評価暗号資産ごとに、次のいずれかの金額(公表最終価格等)にその時価評価暗号資産の数量を乗じて計算した金額とされています(法令118の8①)。

イ 価格等公表者によって公表されたその事業年度終了の日における時価評価暗号資産の最終の売買の価格(法令118の8①三)

なお、公表されたその事業年度終了の日における最終の売買の価格がない場合には、同日前の最終の売買の価格が公表された日でその事業年度終了の日に最も近い日におけるその最終の売買の価格となります。

(注) 価格等公表者とは、時価評価暗号資産の売買価格等を継続的に公表し、かつ、その公表する売買価格等がその時価評価暗号資産の売買の価格又は交換の比率の決定に重要な影響を与えている場合におけるその公表をする者をいいます。その公表をする売買価格等に係る上記②ロの取引が主としてその内国法人が自己の計算において行った取引である場合には、その内国法人は、その時価評価暗号資産に係る価格等公表者に該当しないこととされています。

ロ 価格等公表者によって公表されたその事業年度終了の日における時価評価暗号資産の最終の交換比率に、その交換比率により交換される他の時価評価暗号資産に係る上記イの価格を乗じて計算した金額(法令118の8①四)

なお、公表されたその事業年度終了の日における最終の交換比率がない場合には、同日前の最終の交換比率が公表された日でその事業年度終了の日に最も近い日におけるその最終の交換比率に、その交換比率により交換される他の時価評価暗号資産に係る上記イの価格を乗じて計算した金額となります。

⑤ 内国法人が事業年度終了の時において自己の計算において有する時価評価暗号資産につき上記①により当該事業年度の益金の額又は損金の額に算入した金額に相当する金額は、当該事業年度の翌事業年度の所得の金額の計算上、損金の額又は益金の額に算入する(洗替処理)こととされています(法令118の9①)。また、当該翌事業年度開始の時におけるその時価評価暗号資産の帳簿価額は、当該事業年度終了の時におけるその時価評価暗号資産の帳簿価額からその洗替処理により損金の額に算入される金額に相当する金額を減算し、又はその帳簿価額にその洗替処理により益金の額に算入される金額に相当する金額を加算し、評価損益を取得価額に戻し入れることとされています(法令118の9④)。

⑥ 内国法人が適格分割、適格現物出資又は適格現物分配(適格現物分配にあっては、残余財産の全部の分配を除きます。以下⑵において「適格分割等」といいます。)により分割承継法人、被現物出資法人又は被現物分配法人に自己の計算において有する市場暗号資産(特定自己発行暗号資産を除きます。)を移転する場合には、その適格分割等の日の前日を事業年度終了の日とした場合におけるその移転をする市場暗号資産に係る評価益又は評価損に相当する金額は、その適格分割等の日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされています(法法61④)。

⑦ 内国法人が適格分割等により分割承継法人、被現物出資法人又は被現物分配法人に移転する時価評価暗号資産のその適格分割等の直前の帳簿価額は、その時価評価暗号資産につき評価益又は評価損に相当する金額を計算する場合の時価評価金額とされています(法令118の9②)。

⑧ 内国法人が適格合併若しくは適格現物分配(残余財産の全部の分配に限ります。)又は適格分割等により時価評価暗号資産の移転を受けたときは、被合併法人の最後事業年度若しくは現物分配法人の残余財産の確定の日の属する事業年度又は分割法人、現物出資法人若しくは現物分配法人の適格分割等の日の属する事業年度においてその移転を受けた時価評価暗号資産につき上記①により益金の額又は損金の額に算入された金額に相当する金額は、その移転を受けた内国法人のその適格合併の日の属する事業年度若しくはその残余財産の確定の日の翌日の属する事業年度又はその適格分割等の日の属する事業年度の所得の金額の計算上、損金の額又は益金の額に算入する(洗替処理)こととされています(法令118の9③)。その移転を受けた時価評価暗号資産のその移転を受けた内国法人におけるその移転を受けた時における帳簿価額は、被合併法人若しくは現物分配法人の最後事業年度終了の時若しくは残余財産の確定の時の帳簿価額若しくは分割法人、現物出資法人若しくは現物分配法人の適格分割等の直前の帳簿価額からその洗替処理により損金の額に算入される金額に相当する金額を減算し、又はこれらの帳簿価額にその洗替処理により益金の額に算入される金額に相当する金額を加算し、評価損益を取得価額に戻し入れることとされています(法令118の9⑤)。

⑶ 暗号資産のみなし譲渡

① 暗号資産の区分変更によるみなし譲渡

内国法人が事業年度終了の時において市場暗号資産に該当しない暗号資産(その事業年度の期間内のいずれかの時において市場暗号資産に該当していたものに限り、特定自己発行暗号資産に該当するものを除きます。)を自己の計算において有する場合には、その事業年度の終了の時において、その有する暗号資産(直近売買価格等公表日の翌日からその事業年度終了の日までの間にその暗号資産と種類及び上記⑴④ロの区分を同じくする暗号資産の取得をしていた場合には、その取得をした数量に相当するものを除きます。以下「期末保有暗号資産」といいます。)を次のいずれかの金額に期末保有暗号資産の数量を乗じて計算した金額により譲渡し、かつ、その期末保有暗号資産をその金額により取得したものとみなして、その内国法人の各事業年度の所得の金額を計算することとされています(法法61⑥、法令118の10①)。

(注1) 上記の「直近売買価格等公表日」とは、価格等公表者によってその日における暗号資産の最終の売買価格等が公表された日でその事業年度終了の日前の日のうちその終了の日に最も近い日をいいます(法令118の10③)。

(注2) 上記の取得には、適格合併による被合併法人からの引継ぎを含むものとし、適格分社型分割、適格現物出資又は適格現物分配で残余財産の全部の分配に該当しないものによる分割法人、現物出資法人又は現物分配法人からの取得及び法人税法施行令第118条の6第6項各号に掲げる取得(上記⑴④(注)イ及びロの取得)を含まないこととされています(法令118の10①)。

イ 価格等公表者によって公表された直近売買価格等公表日における期末保有暗号資産の最終の売買の価格

ロ 価格等公表者によって公表された直近売買価格等公表日における期末保有暗号資産の最終の交換比率に、その交換比率により交換される他の暗号資産の価格等公表者によって公表された直近売買価格等公表日における最終の売買の価格を乗じて計算した金額

なお、内国法人が移動平均法によりその1単位当たりの帳簿価額を算出する期末保有暗号資産について上記により所得の金額を計算する場合において、直近売買価格等公表日の翌日からその事業年度終了の日までの間にその期末保有暗号資産と種類及び上記⑴④ロの区分を同じくする暗号資産の取得をしていたときは、その期末保有暗号資産の上記の譲渡に係る原価の額は、直近売買価格等公表日における1単位当たりの帳簿価額にその期末保有暗号資産の数量を乗じて計算した金額とすることとされています(法令118の10②)。

② 特定自己発行暗号資産に該当しないこととなった場合のみなし譲渡

内国法人が特定自己発行暗号資産に該当する暗号資産を自己の計算において有する場合において、その暗号資産が特定自己発行暗号資産に該当しないこととなったときは、その該当しないこととなった時において、その暗号資産をその時の直前の帳簿価額により譲渡し、かつ、その暗号資産をその帳簿価額により取得したものとみなして、その内国法人の各事業年度の所得の金額を計算することとされています(法法61⑦、法令118の11)。

2 改正の経緯

法人税法上、内国法人が期末に有する市場暗号資産(特定自己発行暗号資産を除きます。)については、時価法により評価することとされています。

(注) 市場暗号資産について時価法を適用する理由は次のとおりとされています。

⑴ 売買、換金について事業上の制約がない、すなわち、市場が存在するため売却・換金することが容易な資産であり、保有し続けなければ事業を継続できないような資産でないこと。

⑵ 時価法を適用しなければ、課税所得が多額となると見込まれる事業年度に含み損のある暗号資産だけを譲渡するといった租税回避行為が想定されること。

⑶ 企業会計において時価法が導入されていること。

なお、特定自己発行暗号資産については、令和4年11月7日に開催された第490回企業会計基準委員会において、「暗号資産の発行者が発行時に自己に割り当てた暗号資産のうち、発行による対価を受領しておらず自己で完結していると考えられるものは、資産を認識しないか、又は取得原価で資産を認識するという考え方がある。これらの考え方のいずれを採用すべきかどうかについて当委員会は結論を出していないが、いずれの場合も第三者との取引が生じるまでは、時価では評価されないと考えられる。」(同委員会議事概要)と示されました。これを受けて、令和5年度税制改正において、内国法人が期末に有する暗号資産のうち、自己が発行し、かつ、その発行の時から継続して自己が有する暗号資産について、その発行の時から継続して譲渡についての制限が付されている一定の要件に該当するものについては、上記⑴から⑶までのいずれにも該当しないことを理由に期末時価評価の対象外とする等の改正が行われました。

企業会計において時価法が導入されているのは、「資金決済法における暗号資産の会計処理等に関する当面の取扱い」(平成30年3月14日企業会計基準委員会実務対応報告第38号)第36項の「活発な市場が存在する暗号資産は、主に時価の変動により売却利益を得ることや決済手段として利用すること、暗号資産交換業者が業務の一環として暗号資産販売所を営むために暗号資産を一時的に保有することを目的として保有されることが現時点において想定される。このため、活発な市場が存在する暗号資産は、いずれも暗号資産の時価の変動により保有者が価格変動リスクを負うものであり、時価の変動により利益を得ることを目的として保有するものに分類することが適当と考えられる。」との考え方に基づくものと考えられます。

一方で、暗号資産については、その普及とともに当初想定された時価の変動により売却利益を得ることや決済手段として利用すること以外の目的により保有され、その保有期間が長期間となる場合も生じてきていました。このような暗号資産の保有目的及び保有状況の変遷を受けて、令和5年11月14日に開催された第514回企業会計基準委員会において、同委員会の委員長より「暗号資産に関して、当初想定されていた主として決済手段としての利用等と比較した利用状況や保有の態様などの実態面の変化を踏まえ、必要に応じて今後の基準開発の検討を行っていく」(同委員会議事概要)旨の発言があったことが、公表されました。

また、暗号資産交換業者に関する内閣府令が改正され、一定の移転制限が付された暗号資産について、暗号資産交換業者に情報提供義務及び公表義務を課すこととされました。

暗号資産の保有目的の変遷を踏まえた企業会計における考え方の変化やその保有態様が一定程度明らかとなる制度が法令上整備されることを踏まえ、内国法人が期末に有する暗号資産のうち譲渡についての制限その他の条件が付されている暗号資産でその条件が付されていることについて公表のための手続がとられている暗号資産(特定譲渡制限付暗号資産)は、その保有目的が必ずしも「時価の変動により売却利益を得ることや決済手段として利用すること」には該当しないと考えられることから、その暗号資産が市場暗号資産に該当する場合であっても、原価法により評価することができることとされました。また、内国法人が期末に有する自己が発行した暗号資産でその発行の時から継続して有するものが特定譲渡制限付暗号資産に該当する場合には、その暗号資産は原価法により評価することとされました。

3 改正の内容

⑴ 暗号資産の期末時価評価損益

内国法人が事業年度終了の時(以下「期末時」といいます。)において有する暗号資産については、次の暗号資産の区分に応じそれぞれ次の方法により評価した金額をもって、その期末時における評価額とすることとされました(法法61②)。なお、下記②の暗号資産にあっては、時価法又は原価法のうちその内国法人が選定した方法によることとし、その内国法人がその方法を選定しなかった場合には原価法によることとされています(法法61②)。

① 市場暗号資産(次の暗号資産を除きます。)…… 時価法

イ 特定譲渡制限付暗号資産

特定譲渡制限付暗号資産とは、譲渡についての制限その他の条件が付されていることにつき適切に公表されるための手続が行われている一定の暗号資産をいい(法法61②一イ)、一定の暗号資産とは、次の要件の全てに該当する暗号資産をいいます(法令118の7②、法規26の10①②)。

(イ) その暗号資産につき、譲渡についての制限その他の条件として暗号資産交換業者に関する内閣府令(以下「交換業府令」といいます。)第23条第1項第9号に規定する移転制限が付されていること。

(注) 交換業府令第23条第1項第9号に規定する移転制限とは、移転についての制限その他の条件として認定資金決済事業者協会(資金決済に関する法律第2条第22項に規定する認定資金決済事業者協会をいい、暗号資産交換業者(同条第16項に規定する暗号資産交換業者をいいます。以下同じです。)をその会員とするものに限ります。以下同じです。)の規則(金融庁長官の指定するものに限ります。)に定めるものをいいます。なお、金融庁長官の指定する規則は、「移転制限が付された暗号資産の情報提供及び公表に関する規則」(一般社団法人日本暗号資産取引業協会)とされています(令6.3金融告36)。

(ロ) その暗号資産につき、暗号資産交換業者が認定資金決済事業者協会を通じて上記イの譲渡についての制限その他の条件(特定条件)が付されていることを公表するための一定の手続を行っていること。

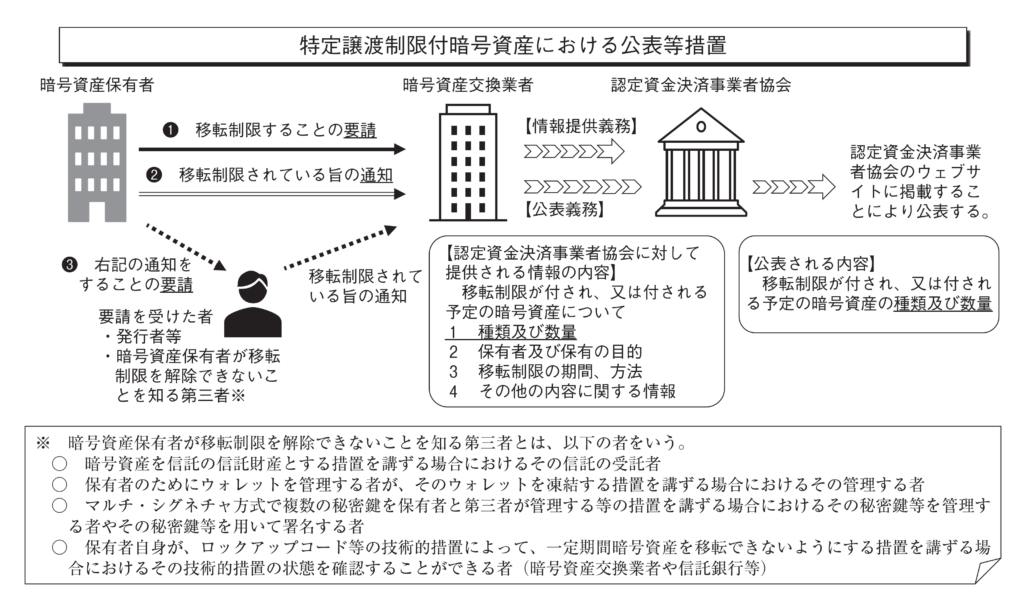

一定の手続は、暗号資産交換業者が公表等措置を講ずるためのその暗号資産交換業者に対する交換業府令第23条第1項第9号イの要請(下図❶)若しくは同号ロの通知(下図❷)又は他の者に対するその他の者が同号ロの通知をすることの要請(下図❸)とされています(法規26の10②)。なお、同号ロの通知は、暗号資産交換業者がその内容を確認することができるものに限ることとされています(法規26の10②)。

(注1) 公表等措置とは、交換業府令第23条第1項第9号に掲げる措置をいい(法規26の10②)、具体的には、移転制限が付され、又は付されることが予定されている暗号資産について、上記の認定資金決済事業者協会の規則の定めるところにより、その種類及び数量、保有者、保有の目的並びに移転制限の期間、方法その他の内容に関する情報をその認定資金決済事業者協会に提供し、かつ、その種類及び数量をその認定資金決済事業者協会のウェブサイトへの掲載その他の適切な方法により公表する措置をいいます(交換業府令23①九)。

(注2) 「一定の手続を行っていること」が上記(ロ)の要件とされています。したがって、暗号資産交換業者が公表等措置を講じた時点ではなく、内国法人が手続を行った時点でこの要件に該当することになります。これは、内国法人が上記の要請などの手続を行ってから暗号資産交換業者が公表等措置を講ずるまでにある程度の時間を要すると考えられ、期末時までに手続を行ったにもかかわらず、期末時までに公表等措置が間に合わなかった場合など、法人の責めに帰すべき理由以外の理由で特定譲渡制限付暗号資産に該当しないこととなる事態を避けるため、公表等措置が講じられることを前提に、法人が手続を行った時点で要件に該当することとされたものです。なお、移転制限が不十分などの理由により公表等措置が講じられなかった場合には、上記(イ)の要件に該当しないことから手続を行っていたとしても特定譲渡制限付暗号資産には該当しないこととなります。

(注3) 公表等措置を継続する要請をしなかった場合や取りやめる旨の通知を行った場合には、その公表等措置の終了をもって、公表等措置が講じられることの前提がなくなることから、上記(ロ)の要件に該当しないものとなると考えられます。

ロ 特定自己発行暗号資産

② 市場暗号資産に該当する特定譲渡制限付暗号資産(自己発行暗号資産を除きます。)…… 時価法又は原価法

(注1 ) 自己発行暗号資産とは、自己が発行し、かつ、その発行の時から継続して有する暗号資産をいいます(法法61②一ロ)。

(注2 ) 内国法人が適格合併又は適格分割(適格分割にあっては、分割法人が行っていた暗号資産の発行に関する事業が移転されるものに限ります。)により被合併法人又は分割法人から移転を受けた暗号資産のうち、その移転の直前の時において自己発行暗号資産に該当していたものが、その内国法人において自己発行暗号資産に該当するかどうかの判定については、その内国法人が、その被合併法人又は分割法人がその暗号資産を発行した時においてその暗号資産を発行し、かつ、その発行の時からその移転の時まで継続してその暗号資産を有していたものとみなすこととされています(法令118の7 ⑤)。

(注3 ) 原価法とは、期末時において有する暗号資産について、その期末時における帳簿価額をもってその暗号資産のその期末時における評価額とする方法をいいます(法法61②二ロ)。

③ 上記①及び②以外の暗号資産…… 原価法

この改正により、市場暗号資産(特定自己発行暗号資産を除きます。)であっても、特定譲渡制限付暗号資産に該当する場合には、その特定譲渡制限付暗号資産に該当する市場暗号資産の期末時における評価方法について原価法を採用することにより、期末時価評価の対象外とすることができることとなりました。なお、特定譲渡制限付暗号資産に該当する市場暗号資産が自己発行暗号資産である場合には、期末時における評価方法は原価法のみとなります(法法61②二・三)。

⑵ 暗号資産の1 単位当たりの帳簿価額の算出等における暗号資産の種類

暗号資産の1 単位当たりの帳簿価額の算出等における暗号資産の種類は、次の暗号資産のいずれかに区分した後のそれぞれの種類とすることとされました(法令118の6 ②)。

① 特定譲渡制限付暗号資産に該当する暗号資産であって自己発行暗号資産に該当しないもの

② 特定譲渡制限付暗号資産に該当する暗号資産であって自己発行暗号資産に該当するもの

③ 特定自己発行暗号資産に該当する暗号資産

④ 上記①から③までの暗号資産以外の暗号資産

⑶ 自己発行暗号資産が特定譲渡制限付暗号資産に該当する場合及び該当していた場合の法人税法第61条の規定の適用

内国法人が有する自己発行暗号資産で、特定譲渡制限付暗号資産に該当するもの又は特定譲渡制限付暗号資産に該当していたものについては、特定自己発行暗号資産に該当しないものとみなして、法人税法第61条(第5項及び第7項から第9項までを除きます。)の規定を適用することとされています(法令118の7④)。

(注) 特定譲渡制限付暗号資産の要件における上記⑴①イ(イ)の交換業府令第23条第1項第9号に規定する移転制限と特定自己発行暗号資産の発行時から継続して譲渡についての制限その他の条件が付されていることとの要件における「譲渡についての制限その他の条件」とは、おおむね同様の条件となっていることから、同号に規定する移転制限を付された自己発行暗号資産は、特定自己発行暗号資産の「譲渡についての制限その他の条件を付していること」の要件に該当する場合があると考えられます。したがって、発行時から同号に規定する移転制限を付すことにより特定自己発行暗号資産に該当している自己発行暗号資産について、上記⑴①イ(ロ)の手続を行った場合には、上記の規定がなければ、その自己発行暗号資産は特定譲渡制限付暗号資産と特定自己発行暗号資産のいずれにも該当することとなり、その自己発行暗号資産について特定譲渡制限付暗号資産か特定自己発行暗号資産のいずれに該当するものとして所得の金額の計算等を行えばよいのか疑義が生ずることが考えられます。この規定は、このように自己発行暗号資産が特定譲渡制限付暗号資産と特定自己発行暗号資産とのいずれにも該当する場合には、その自己発行暗号資産は特定譲渡制限付暗号資産に該当するものとして、法人税法第61条の規定を適用することを明確にするために設けられたものです。

なお、特定譲渡制限付暗号資産に該当していたものについても特定自己発行暗号資産に該当しないこととされています(法令118の7④)。したがって、特定自己発行暗号資産について上記⑴①イ(ロ)の手続を行ったことにより特定譲渡制限付暗号資産に該当することとなり、その後において公表等措置が継続されなかったことにより特定譲渡制限付暗号資産に該当しないこととなった場合には、その特定譲渡制限付暗号資産に該当していた暗号資産は、発行時から継続して譲渡についての制限その他の条件が付されていることとの要件を満たしていたとしても特定自己発行暗号資産に該当することはありません。

⑷ 特定譲渡制限付暗号資産の評価の方法の選定手続等

① 選定特定譲渡制限付暗号資産の評価の方法の選定手続

上記⑴②の特定譲渡制限付暗号資産(以下「選定特定譲渡制限付暗号資産」といいます。)の評価の方法の選定手続は、法人税法施行令第118条の6第4項から第6項までの規定を準用することとされています(法令118の9①)。具体的な手続は次のとおりです。

イ 選定特定譲渡制限付暗号資産の評価の方法は、その種類ごとに選定しなければならないこととされています(法令118の6④、118の9①)。

ロ 内国法人は、選定特定譲渡制限付暗号資産の取得をした場合には、その取得をした日の属する事業年度に係る確定申告書の提出期限(仮決算による中間申告書を提出する場合には、その中間申告書の提出期限)までに、その選定特定譲渡制限付暗号資産と種類を同じくする選定特定譲渡制限付暗号資産につき、時価法又は原価法のうちそのよるべき方法を書面により納税地の所轄税務署長に届け出なければならないこととされています(法令118の6⑤、118の9①)。

(注1) 上記の「選定特定譲渡制限付暗号資産の取得をした場合」には次の場合に該当する場合を含むものとし、これらの場合における「取得をした日」はそれぞれ次の日とされています(法令118の6⑤、118の9①)。

イ 内国法人である公益法人等又は人格のない社団等につき、収益事業以外の事業に属していた選定特定譲渡制限付暗号資産が収益事業に属する選定特定譲渡制限付暗号資産となった場合…… その収益事業に属する選定特定譲渡制限付暗号資産となった日

ロ 公共法人に該当していた収益事業を行う公益法人等につき、その公益法人等に該当することとなった時の直前において選定特定譲渡制限付暗号資産を有していた場合(その選定特定譲渡制限付暗号資産がその公益法人等の収益事業に属するものである場合に限ります。)…… その該当することとなった日

ハ 公共法人又は公益法人等に該当していた普通法人又は協同組合等につき、その普通法人又は協同組合等に該当することとなった時の直前において選定特定譲渡制限付暗号資産を有していた場合(公益法人等に該当していた普通法人又は協同組合等にあっては、その選定特定譲渡制限付暗号資産がその時の直前において収益事業以外の事業に属していたものである場合に限ります。)…… その該当することとなった日

なお、「取得をした日」の属する事業年度前の事業年度においてその選定特定譲渡制限付暗号資産と種類を同じくする選定特定譲渡制限付暗号資産について届出をすべき場合及び内国法人である公益法人等又は人格のない社団等が収益事業以外の事業に属する選定特定譲渡制限付暗号資産の取得をした場合には、届出の必要はありません(法令118の6⑤ただし書、118の9①)。

(注2) 上記の取得には、適格合併又は適格分割型分割による被合併法人又は分割法人からの引継ぎを含み、次の取得を含まないこととされています(法令118の6①一⑥、118の9①)。

イ 暗号資産を購入し、若しくは売却し、又は種類の異なる暗号資産に交換しようとする際に一時的に必要なこれらの暗号資産以外の選定特定譲渡制限付暗号資産を取得する場合におけるその取得

ロ その取得する選定特定譲渡制限付暗号資産を自己以外の者の計算において有することとなる場合におけるその取得

② 市場暗号資産に該当しない特定譲渡制限付暗号資産の評価の方法の選定手続

内国法人が、特定譲渡制限付暗号資産(自己発行暗号資産を除きます。)の取得をした場合は、これらの特定譲渡制限付暗号資産が市場暗号資産に該当しないときであっても、その特定譲渡制限付暗号資産を選定特定譲渡制限付暗号資産に該当するものとして、上記①の選定手続を行うこととされています(法令118の9②)。

(注1) 上記の「特定譲渡制限付暗号資産(自己発行暗号資産を除きます。)の取得をした場合」には、法人税法施行令第118条の6第5項各号に掲げる場合において、当該各号の暗号資産が特定譲渡制限付暗号資産であるときを含むこととされています(法令118の9②)。

「法人税法施行令第118条の6第5項各号に掲げる場合」とは、次の場合をいいます。

イ 内国法人である公益法人等又は人格のない社団等につき、収益事業以外の事業に属していた暗号資産が収益事業に属する暗号資産となった場合

ロ 公共法人に該当していた収益事業を行う公益法人等につき、その公益法人等に該当することとなった時の直前において暗号資産を有していた場合(その暗号資産がその公益法人等の収益事業に属するものである場合に限ります。)

ハ 公共法人又は公益法人等に該当していた普通法人又は協同組合等につき、その普通法人又は協同組合等に該当することとなった時の直前において暗号資産を有していた場合(公益法人等に該当していた普通法人又は協同組合等にあっては、その暗号資産がその時の直前において収益事業以外の事業に属していたものである場合に限ります。)

(注2) 上記の取得には、適格合併又は適格分割型分割による被合併法人又は分割法人からの引継ぎを含み、次の取得を含まないこととされています(法令118の9②)。

(イ) 暗号資産を購入し、若しくは売却し、又は種類の異なる暗号資産に交換しようとする際に一時的に必要なこれらの暗号資産以外の特定譲渡制限付暗号資産を取得する場合におけるその取得

(ロ) その取得する特定譲渡制限付暗号資産を自己以外の者の計算において有することとなる場合におけるその取得

これにより、市場暗号資産に該当しない特定譲渡制限付暗号資産を取得した場合には、その取得をした日の属する事業年度に係る確定申告書の提出期限(仮決算による中間申告書を提出する場合には、その中間申告書の提出期限)までに、その特定譲渡制限付暗号資産と種類を同じくする特定譲渡制限付暗号資産につき、時価法又は原価法のうちそのよるべき方法を書面により納税地の所轄税務署長に届け出なければならないこととなります。

③ 選定特定譲渡制限付暗号資産の評価の方法の変更手続

選定特定譲渡制限付暗号資産(上記②により選定特定譲渡制限付暗号資産に該当するものとされたものを含みます。以下③において同じです。)の評価の方法の変更手続は、法人税法施行令第30条(棚卸資産の評価の方法の変更手続)の規定を準用することとされています(法令118の9③)。具体的な手続は次のとおりです。

イ 内国法人は、選定特定譲渡制限付暗号資産につき選定した評価の方法を変更しようとするときは、納税地の所轄税務署長の承認を受けなければならないこととされています(法令30①、118の9③)。

(注) 上記の「選定特定譲渡制限付暗号資産につき選定した評価の方法」には、上記①又は②により評価の方法を届け出なかった内国法人がよるべきこととされている方法(原価法)を含むこととされています。

ロ 上記イにより納税地の所轄税務署長の承認を受けようとする内国法人は、その新たな評価の方法を採用しようとする事業年度開始の日の前日までに、その旨、変更しようとする理由及び次の事項を記載した申請書を納税地の所轄税務署長に提出しなければならないこととされています(法令30②、118の9③、法規26の11)。

(イ) 申請をする内国法人の名称、納税地及び法人番号並びに代表者の氏名

(ロ) その評価の方法を変更しようとする選定特定譲渡制限付暗号資産の種類

(ハ) 現によっている評価の方法及びその評価の方法を採用した日

(ニ) 採用しようとする新たな評価の方法

(ホ) その他参考となるべき事項

ハ 税務署長は、上記ロの申請書の提出があった場合において、その申請書を提出した内国法人が次のいずれかに該当するときは、その申請を却下することができることとされています(法令30③、118の9③)。

(イ) その内国法人が現によっている評価の方法を採用してから相当期間を経過していないとき。

(ロ) 変更しようとする評価の方法によってはその内国法人の各事業年度の所得の金額の計算が適正に行われ難いと認めるとき。

ニ 税務署長は、上記ロの申請書の提出があった場合において、その申請につき承認又は却下の処分をするときは、その申請をした内国法人に対し、書面によりその旨を通知することとされています(法令30④、118の9③)。

ホ 上記ロの申請書の提出があった場合において、新たな評価の方法を採用しようとする事業年度終了の日までにその申請につき承認又は却下の処分がなかったときは、同日においてその承認があったものとみなすこととされています(法令30⑤、118の9③)。

(注) 新たな評価の方法を採用しようとする事業年度について中間申告書を提出すべき内国法人については、上記の事業年度終了の日は、その事業年度(その内国法人が通算子法人である場合には、その事業年度開始の日の属するその内国法人に係る通算親法人の事業年度)開始の日以後6月を経過した日の前日となります(法令30⑤、118の9③)。

ヘ 次の内国法人がそれぞれ次の日の属する事業年度において、選定特定譲渡制限付暗号資産につき選定した評価の方法を変更しようとする場合において、その事業年度に係る確定申告書の提出期限までに、その旨及び上記ロイからホまでの事項を記載した届出書を納税地の所轄税務署長に提出したときは、その届出書をもって上記ロの申請書とみなし、その届出書の提出をもって上記イの承認があったものとみなすこととされています。この場合には、上記ニは適用されません(法令30⑥、118の9③)。

(イ) 新たに収益事業を開始した内国法人である公益法人等及び人格のない社団等…… その開始した日

(ロ) 収益事業を行っていない公益法人等に該当していた普通法人又は協同組合等…… その普通法人又は協同組合等に該当することとなった日

④ 選定特定譲渡制限付暗号資産に該当することとなった場合の評価方法

上記②により評価の方法の選定の手続を行った特定譲渡制限付暗号資産が選定特定譲渡制限付暗号資産に該当することとなったときは、上記①ロにより届け出た方法(上記③によりその方法の変更の承認を受けた場合には、その変更後の方法)をもって、その暗号資産について選定した評価の方法とすることとされています(法令118の9④)。

期末時において市場暗号資産に該当しない特定譲渡制限付暗号資産は、原価法により評価した金額をもってその期末時における評価額とすることとされていますが、この規定により、その後の事業年度の期末時においてその特定譲渡制限付暗号資産が市場暗号資産に該当することとなった場合には、その選定した方法により評価した金額をもってその期末時における評価額とすることとなります。

⑸ 暗号資産の区分変更等によるみなし譲渡

内国法人が暗号資産を自己の計算において有する場合において、その暗号資産が特定自己発行暗号資産に該当しないこととなったこと等の一定の事実が生じたときは、その生じた事実の区分に応じて、その暗号資産を譲渡し、かつ、その暗号資産を取得したものとみなして、その内国法人の各事業年度の所得の金額を計算することとされました(法法61⑥)。みなし譲渡を認識する一定の事実、その場合における譲渡損益の認識方法については、次のとおりとされています。

(注) 改正前においても、内国法人が事業年度終了の時において自己の計算において有する市場暗号資産に該当しない暗号資産がその事業年度のいずれかの時において市場暗号資産に該当していた場合又は内国法人が自己の計算において有する特定自己発行暗号資産に該当する暗号資産が特定自己発行暗号資産に該当しないこととなった場合には、その暗号資産を譲渡し、かつ、再度取得したものとみなすこと(みなし譲渡)とされていましたが、今回の改正により、暗号資産の区分に特定譲渡制限付暗号資産が追加されたことに伴い、みなし譲渡を認識すべき事実及びその事実が生じた場合の譲渡損益の計算について整理されたものです。これまでみなし譲渡を認識していた事実とその場合の所得の金額の計算の方法については、改正前から変更はありません。

① 上記の一定の事実は、次のとおりとされています(法令118の11①)。

イ 内国法人の有する暗号資産が特定自己発行暗号資産に該当しないこととなったこと。

ロ 内国法人の有する暗号資産について次の事実のいずれかが生じたこと。なお、その暗号資産がその事業年度開始の時からその事実が生ずる直前の時(その事実が次のハの事実である場合には、その事業年度終了の時)までの期間内のいずれかの時において市場暗号資産に該当するもの(以下「2号暗号資産」といいます。)である場合に限るものとされ、その暗号資産がその直前の時において特定自己発行暗号資産に該当するものである場合を除くこととされています。

(イ) その暗号資産が特定譲渡制限付暗号資産に該当することとなったこと。

(ロ) その暗号資産が特定譲渡制限付暗号資産に該当しないこととなったこと(その暗号資産がその事業年度開始の時からその該当しないこととなった時までの期間内のいずれかの時において時価法選定特定譲渡制限付暗号資産に該当するものであった場合に限ります。)。

(注1) 「特定譲渡制限付暗号資産に該当しないこととなったこと」には、暗号資産の移転制限を解除した場合、公表等措置の継続の要請をしなかったこと又は公表等措置を取りやめる旨の通知をしたことにより公表等措置が取りやめとなった場合等が該当するものと考えられます。

(注2) 時価法選定特定譲渡制限付暗号資産とは、特定譲渡制限付暗号資産であって時価評価金額をもってその事業年度終了の時における評価額とするものをいいます。

(ハ) その暗号資産がその評価の方法の変更により時価法選定特定譲渡制限付暗号資産に該当しないこととなったこと。

(ニ) その暗号資産が特定譲渡制限付暗号資産に該当しないこととなったこと(ロの事実を除きます。)。

ハ 内国法人の有する暗号資産であって2号暗号資産に該当しないものについて次の事実のいずれかが生じたこと(その暗号資産がその事実の生ずる直前の時において特定自己発行暗号資産に該当するものである場合を除きます。)。

(注) 「2号暗号資産に該当しない」とは、その暗号資産がその事業年度開始の時からその事実の生ずる直前の時までの期間内のいずれかの時において市場暗号資産に該当していたことがないこと、すなわち、その暗号資産がその事業年度開始の時からその事実の生ずる直前の時までの期間内のいずれの時においても市場暗号資産に該当していないことを意味します。

(イ) その暗号資産が特定譲渡制限付暗号資産に該当することとなったこと。

(ロ) その暗号資産が特定譲渡制限付暗号資産に該当しないこととなったこと。

ニ 内国法人の有する暗号資産がその事業年度の期間内のいずれかの時において市場暗号資産に該当しないこととなったこと(次のいずれかの場合に該当する場合を除きます。)。

(イ) その暗号資産がその事業年度終了の時において市場暗号資産、特定譲渡制限付暗号資産(その事業年度の期間内のいずれかの時において時価法選定特定譲渡制限付暗号資産に該当していたものを除きます。)又は特定自己発行暗号資産に該当するものである場合

(ロ) その暗号資産にその事業年度の期間内のいずれかの時において上記ロの事実が生じ、その生じた時においてその暗号資産が市場暗号資産に該当しないものであった場合

(注) 「上記ロの事実」からは、上記ロ(ハ)の事実を除くこととされています。また、その事業年度の期間内に「上記ロの事実」が2以上生じた場合には、その生じた時のうち最も遅い時が上記の「その生じた時」となります。

(ハ) その暗号資産にその事業年度の期間内のいずれかの時において上記ロハの事実が生じた場合

② 内国法人が上記①イ、ロ(ニ)又はハの事実が生じた暗号資産に該当する暗号資産を自己の計算において有する場合には、その事実が生じた時において、その暗号資産をその生じた時の直前の帳簿価額により譲渡し、かつ、その暗号資産をその帳簿価額により取得したものとみなして、その内国法人の各事業年度の所得の金額を計算することとされています(法令118の11②)。

なお、内国法人が自己の計算において有する暗号資産が特定自己発行暗号資産に該当しないこととなった場合については、上記①イの事実として整理され、この場合には上記により各事業年度の所得の金額を計算することとされています(法令118の11①一②)。したがって、改正前(旧法令118の11)から変更はありません。

③ 内国法人が上記①ロ(イ)からハまで又はニの事実が生じた暗号資産に該当する暗号資産を自己の計算において有する場合には、その事実が生じた時において、その有する期末保有暗号資産等(直近売買価格等公表日の翌日からその事業年度終了の日までの間にその暗号資産(上記①ニの事実が生じた暗号資産に該当するものに限ります。)と種類及び上記⑵の区分を同じくする暗号資産の取得をしていた場合には、その取得をした数量に相当するものを除きます。以下「期末保有暗号資産等」といいます。)を次のいずれかの金額に期末保有暗号資産等の数量を乗じて計算した金額により譲渡し、かつ、その期末保有暗号資産等をその金額により取得したものとみなして、その内国法人の各事業年度の所得の金額を計算することとされています(法令118の11③)。

(注1) 上記の「その事実が生じた時」は、上記①ロ(ハ)又はニの事実が生じた場合には、その事実が生じた時の属する事業年度終了の時とされています。

(注2) 上記の「直近売買価格等公表日」とは、価格等公表者によってその日における上記①ロ(イ)からハまで又はニの事実が生じた暗号資産の最終の売買価格等が公表された日で次の暗号資産の区分に応じそれぞれ次の日をいいます(法令118の11⑤)。

イ 上記①ロ(イ)又はロの事実が生じた暗号資産に該当するもの…… その事実が生じた日前の日のうちその事実が生じた日に最も近い日

ロ 上記①ロ(ハ)又はニの事実が生じた暗号資産に該当するもの…… その事業年度終了の日前の日のうちその終了の日に最も近い日

(注3) 上記の取得には、適格合併による被合併法人からの引継ぎを含むものとし、適格分社型分割、適格現物出資又は適格現物分配で残余財産の全部の分配に該当しないものによる分割法人、現物出資法人又は現物分配法人からの取得及び法人税法施行令第118条の6第6項各号に掲げる取得(上記⑷①ロ(注2)イ及びロの取得)を含まないこととされています(法令118の11③)。

イ 価格等公表者によって公表された直近売買価格等公表日における期末保有暗号資産等の最終の売買の価格

(注) 価格等公表者とは、法人税法施行令第118条の8第1項第3号に規定する価格等公表者(上記1⑵④イ(注)をご参照ください。)をいいます。

ロ 価格等公表者によって公表された直近売買価格等公表日における期末保有暗号資産等の最終の交換比率に、その交換比率により交換される他の暗号資産の価格等公表者によって公表された直近売買価格等公表日における最終の売買の価格を乗じて計算した金額

なお、内国法人が移動平均法によりその1単位当たりの帳簿価額を算出する期末保有暗号資産等であって上記①ニの事実が生じた暗号資産に該当するものについて上記③により所得の金額を計算する場合において、直近売買価格等公表日の翌日からその事業年度終了の日までの間にその期末保有暗号資産等と種類及び上記⑵の区分を同じくする暗号資産の取得をしていたときは、その期末保有暗号資産等の上記の譲渡に係る原価の額は、直近売買価格等公表日における1単位当たりの帳簿価額にその期末保有暗号資産等の数量を乗じて計算した金額とすることとされています(法令118の11④)。

4 適用関係

上記3の改正は、法人の令和6年4月1日以後に終了する事業年度の所得に対する法人税について適用し、法人の同日前に終了した事業年度の所得に対する法人税については、従前どおりとされています(改正法附則9①、改正法令附則6①②)。

また、みなし特定自己発行暗号資産を引き続き特定自己発行暗号資産に該当する暗号資産とみなすこととする経過措置が講じられています(改正法附則9②)。なお、対象となる暗号資産は、その暗号資産を有する法人が発行し、かつ、令和5年4月1日の属する事業年度(以下「令和5年改正事業年度」といいます。)終了の時から継続して有する暗号資産であってその時から継続して譲渡についての制限が付されているものに限ることとされています(改正法附則9②、改正法令附則6③)。

(注) 上記の「みなし特定自己発行暗号資産」とは、令和5年改正事業年度終了の時において有する暗号資産でその時においてその全てに譲渡についての制限その他の条件が付されているものに該当するものとして令和5年改正法附則第12条第2項の規定により特定自己発行暗号資産に該当するものとみなされた暗号資産をいいます。なお、このみなし特定自己発行暗号資産は、譲渡の制限その他の条件が付されていることとの要件を継続して満たしている場合には令和5年改正事業年度後の各事業年度においても特定自己発行暗号資産とみなすこととされており(令和5年改正法附則12③)、上記の経過措置は、この経過措置と同様のものです。

- Q令和6年度税制改正で他社発行の暗号資産の期末時価評価課税はどう変わりましたか?

- A

令和6年度改正で、法人が保有する他社発行の暗号資産のうち「特定譲渡制限付暗号資産」に該当するものについては、期末の時価評価課税の対象外となりました。これにより、第三者が発行した暗号資産であっても一定の移転制限がある場合は評価損益を計上しなくてよくなりました。

- Q「特定譲渡制限付暗号資産」の要件(公表手続)はどのようなものですか?

- A

特定譲渡制限付暗号資産として期末時価評価の対象外になるためには、一定の移転制限が技術的に設定され、かつ所定の公表手続が行われていることが要件とされています。具体的な要件・公表手続の内容は本記事の内閣法制局資料(政令案)の解説をご参照ください。

- Qこの記事ではどのような資料を確認できますか?

- A

内閣法制局が作成した令和6年度改正の法人税法施行令等の改正政令案(暗号資産関連)を条文ベースで確認できます。取得価額・帳簿価額算出方法・時価評価をする暗号資産の範囲・時価評価金額の計算等、改正の詳細な立法資料を掲載しています。