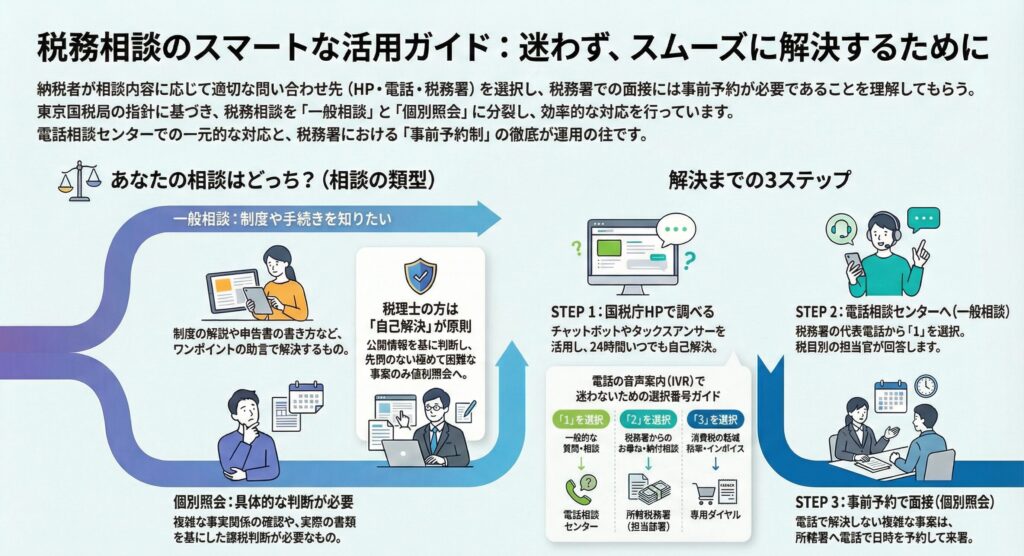

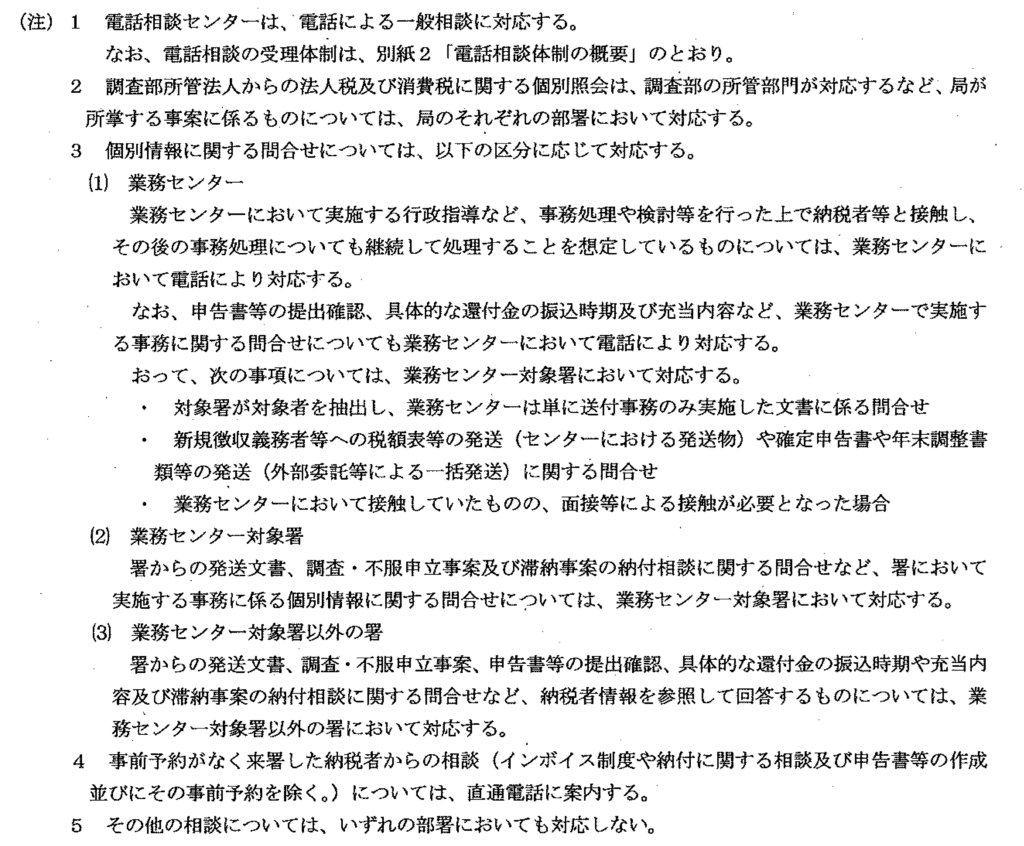

「税金のことで分からないことがあるけれど、いきなり税務署に行っていいの?」「電話だと詳しく教えてもらえないのでは?」と不安に感じていませんか?実は、現在の税務署では効率的で正確な回答を行うために、相談内容によって「電話相談センター」と「税務署での対面相談」の役割を明確に分けています。

原則として、一般的な制度の質問は電話で一括対応し、個別の書類確認が必要な複雑なケースのみ、税務署での「事前予約制」による面談が行われる仕組みです。これを知らずに予約なしで直接窓口へ行くと、その場で回答が得られず、結局電話を案内されてしまうことも少なくありません。

本記事では、国税局の最新の指針に基づき、あなたの悩みが「電話で済むもの」なのか「予約して対面で話すべきもの」なのかを判別する基準をわかりやすく整理しました。また、待ち時間を減らし、スムーズに問題を解決するための具体的な手順もご紹介します。この記事を読めば、税務署のシステムを賢く活用し、最小限の負担で正しい税務知識を得られるようになります。

税務署への相談ガイド

税務署への相談ガイド

「電話相談センター」と「税務署」の違いを理解し、

スムーズに問題を解決するための完全ガイド

予約なしで税務署に行くと、その場で対応してもらえません!

現在の税務署では、個別相談は「事前予約制」です。まずは電話相談センターに連絡し、必要に応じて予約を取るのが正しい流れです。

3つの重要ポイント

税務相談をスムーズに行うための基本を理解しましょう

1. まず電話、しっかり相談は予約

一般的な制度の質問は電話相談センターで対応。個別の複雑な相談は税務署での予約制面談となります。

2. 相談内容で窓口が振り分けられる

音声ガイダンス(IVR)により、一般相談・個別照会・個別情報確認など、適切な窓口に自動接続されます。

3. 自己解決ツールも活用

国税庁ホームページのチャットボットなら24時間利用可能。簡単な確認は待ち時間なしで解決できます。

📋 税務相談の正しい流れ

まずは電話相談センターに連絡

税務署の代表番号に電話すると、音声ガイダンスが流れます。内容に応じて適切な窓口に自動転送されます。

相談内容の判定

一般的な質問:電話相談センターで即回答

個別の複雑な相談:税務署での面談が必要と案内される

必要に応じて予約

「個別の確認が必要」と判断された場合、税務署での面接相談の予約を取ります。書類の準備も案内されます。

予約日に税務署で面談

予約した日時に税務署へ訪問。必要書類を持参し、専門職員が個別に対応します。

電話相談 vs 対面相談

どちらが適しているか、比較表で確認しましょう

| 項目 | 電話相談センター | 税務署(対面相談) |

|---|---|---|

| 対象となる相談 | 制度の一般的な解釈、申告書の書き方、手続案内など | 個別の書類確認が必要な複雑なケース、具体的な税務判断 |

| 予約の必要性 | ✗ 不要 | ✓ 必須(事前予約制) |

| 回答のスピード | ✓ 即座に回答 | 予約日まで待つ必要あり |

| 書類の確認 | ✗ できない | ✓ 可能 |

| 利用可能時間 | 平日8:30〜17:00(所轄により異なる) | 予約した日時のみ |

| 対応範囲 | 情報提供・技術的助言 | 個別事案の課税判断・詳細指導 |

よくある質問(FAQ)

原則として、その場では相談に乗ってもらえません。直通電話への案内を受け、電話相談センター経由で改めて予約を取る必要があります。インボイス制度や納付に関する相談、申告書作成は一部例外として対応される場合があります。

税制度の一般的な内容、申告書の記載方法、手続きの案内など、情報提供や技術的助言を受けられます。ただし、個別の事実関係を確認する必要がある複雑な相談は対応できず、税務署での予約相談を案内されます。

税理士等の専門家からの一般相談については、国税庁ホームページ等で公開されている情報を基に自己解決することを要請されます。ただし、先例のないものや法令適用が極めて難しいものは個別照会として対応されます。

還付金の振込時期や具体的な個別情報の確認は、電話相談センターから業務センターまたは所轄税務署に転送されます。個人情報に関わる内容のため、本人確認を行った上で回答されます。

確定申告期間中の所得税・消費税・贈与税の相談は、確定申告の相談体制に従います。相続税の相談は、申告期限が間近でない限り、原則として4月以降に事前予約による相談となります。

遠隔地に居住している等、来署が困難な場合は、必要書類を郵送した上で電話で回答を受ける方法や、電話で事実関係を聴取して回答してもらう方法など、状況に応じて柔軟に対応してもらえます。

1. 相談は「まず電話、しっかり相談は予約」がルール

現在、税務署の相談体制は、混雑緩和と効率化のために役割がハッキリ分かれています。

- 一般的な質問(電話相談センター): 「制度の内容を知りたい」「書き方を教えてほしい」といった内容は、まずは電話相談センターが担当します。全国どこからでも専門の担当者が答えてくれる仕組みです。

- 個別の具体的な相談(税務署): 「実際の書類を見てほしい」「複雑な事情を判断してほしい」という場合は、所轄の税務署が担当します。ただし、「事前予約」が必須となっており、予約なしで行くと原則としてその場では相談に乗ってもらえません。

2. 相談内容によって「窓口」が振り分けられる

電話をかけると、音声ガイダンス(IVR)が流れます。内容に応じて適切な窓口に自動でつながるようになっています。

- 一般相談: 制度や法律の一般的な解釈。

- 個別照会: 実際の申告や納税に直結する、個別の事実確認が必要なもの。

- 個別情報の確認: 「還付金はいつ振り込まれる?」「届いた書類の意味は?」といった、個人のデータに関わること。これらは税務署や業務センターが対応します。

3. 「自分で解決」できるツールも推奨されている

国税庁は、待ち時間をなくすためにデジタル活用を強く勧めています。

- チャットボットやHP: 24時間いつでも調べられるため、電話がつながらない時や、簡単な確認をしたい時に便利です。

- 税理士への相談: 専門的なアドバイス(節税のコンサルティングなど)については、税務署ではなく税理士へ相談することが推奨されています。

【納税者へのアドバイス】 まずは電話相談センターへ連絡し、そこで「個別の確認が必要ですね」と判断された場合に、税務署の面接予約を取るのが一番スムーズで無駄のない流れです。

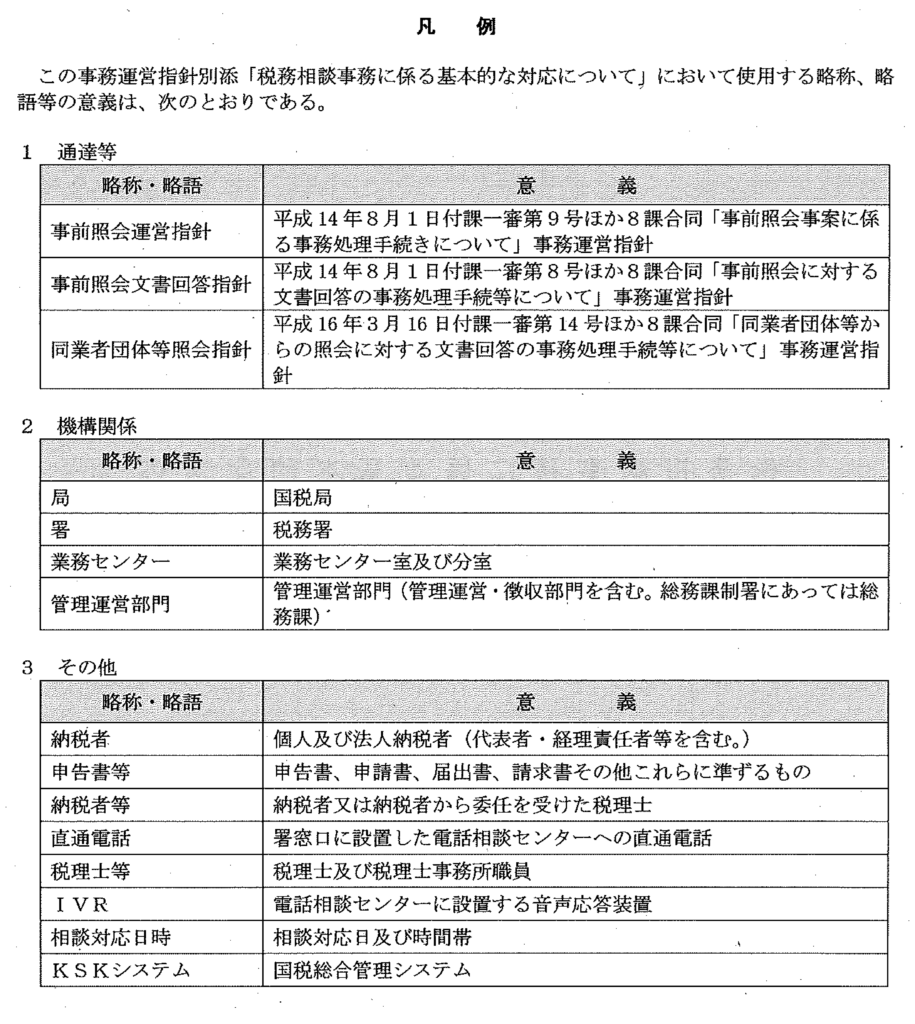

東京国税局「税務相談事務に係る基本的な対応」

以下、東京国税局「税務相談事務に係る基本的な対応」の抜粋です。

I 税務相談事務

1 基本的な考え方

国税当局が行う税務相談については、申告納税制度の下で、「納税者の自発的な納税義務の履行を実現するための納税環境整備の一環」として行っているところである。

申告件数が増加傾向にある中で、納税者サービスを適切に提供するとともに、事務の効率化を図るため、税務相談については申告 納税等に際して真に手助けが必要な者を中心に対応していくことを基本として、対応すべき税務相談の範囲を整理し、相談体制を明確化する。

2 税務相談の類型

電話又は来署での税務相談があった場合には、相談の内容を十分に聴取した上で、次の類型に区分して対応する。

(1)一般相談

制度や法令等の解釈 適用、申告書等の記載方法等についての情報提供及び手続案内などの技術的助言にとどまるもので、次のイ又は口に該当するものをいう。

イ 一般的な相談

各税の制度や手続に関して、国税庁ホームページの「税務手続の案内」や窓口に備付けの各種手引等によりワンポイントアドバイスで説明できるもの

ロ 専門的知識を要する相談

法令適用等に関する判断に各税目の専門的な知識を要する相談で、「一般的な相談」以外のもの

(2)個別照会等

次のイからハに該当するものをいう。

イ 個別照会

相談内容が申告又は納税に直結しており、複雑で具体的書類や事実関係を確認する必要があるなど、電話での対応が困難なもので、権限を有する当局が責任を持って回答すべきもの(次の口を除く。)

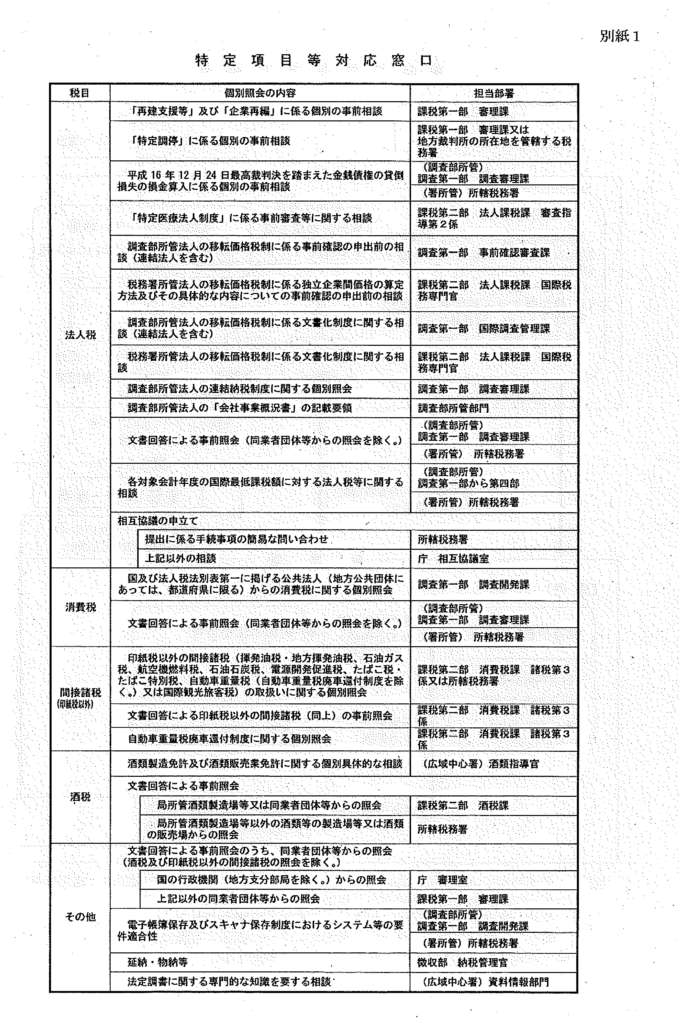

ロ 特定項目に関する相談

特定医療法人制度に係る個別照会など、別紙1「特定項目等対応窓口」のとおり個別に対応する窓口が定められているもの

ハ 個別情報に関する問合せ

業務センター又は署からの発送文書、調査 再調査の請求事案、具体的な還付金の振込時期や充当内容及び具体的な滞納事案の納付相談に関する問合せなど、納税者情報を参照して回答するもの

(3)その他

内容がタックスプランニング等に関わるコンサルタント的な対応を求められるもの、国税以外の他の分野にわたるもの

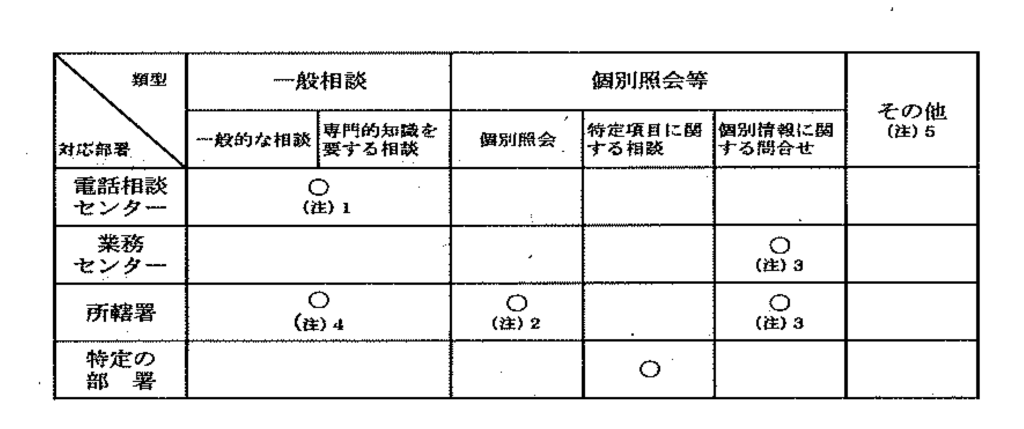

3 税務相談の原則的な対応部署

税務相談の原則的な対応部署は、その類型ごとに、次の表のとおりとする。

4 税理士等からの一般相談への対応

税務相談については、申告 納税等に際して真に手助けが必要な者を中心に対応していくことが基本であること、また、法令解釈通達及ぴ多くの質疑応答事例等が国税庁ホームページ等において公表されていることを踏まえ、税務の専門家である税理士等が公開されている情報等を基に課税の判断等を行うことは、一部の例外的な事例を除き可能であると考えられることから、税理士等から一般相談があった場合には、自己解決等を要請する。ただし、一般相談であっても、先例のないものや法令適用等に関する判断が極めて難しいものなどについては、個別照会に含めて取り扱うこととする。

なお、個別照会及び個別情報に関する問合せについては、上記3の区分に応じて対応する。

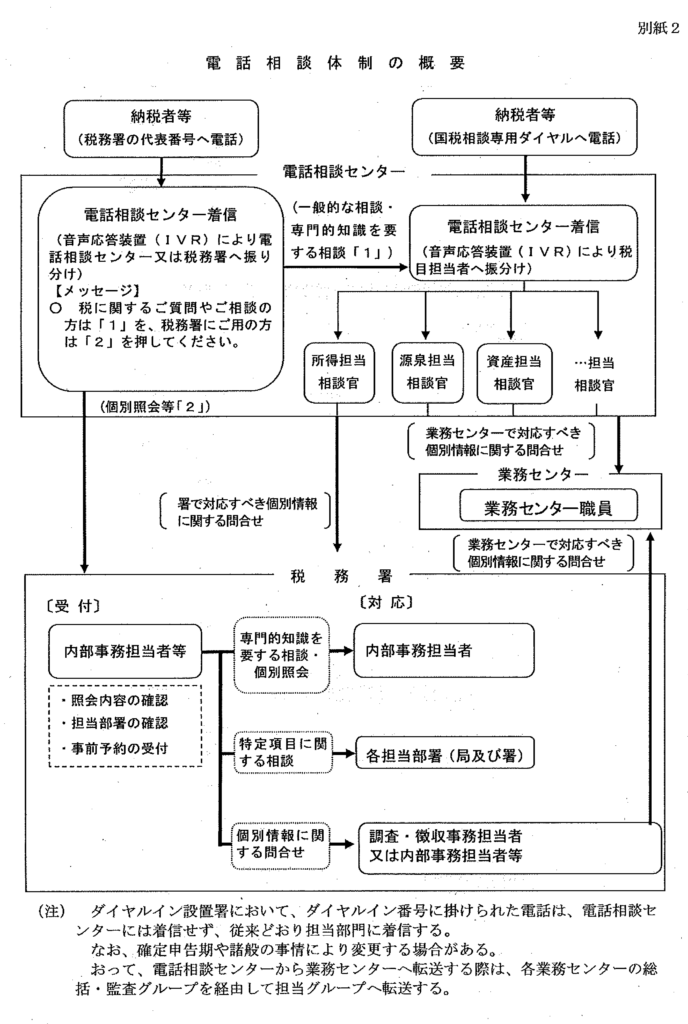

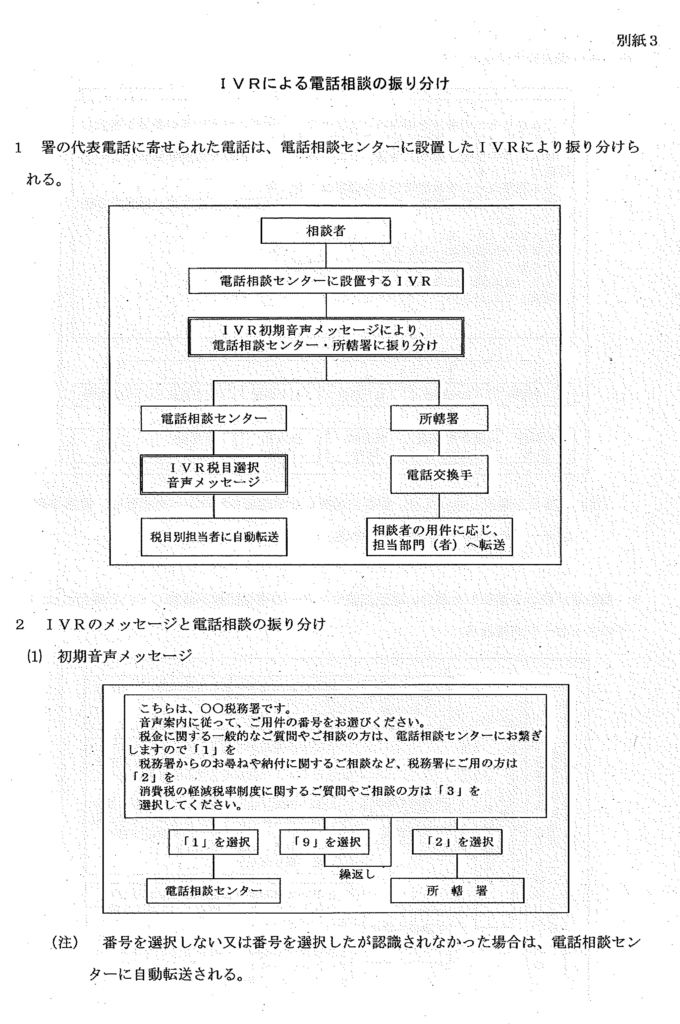

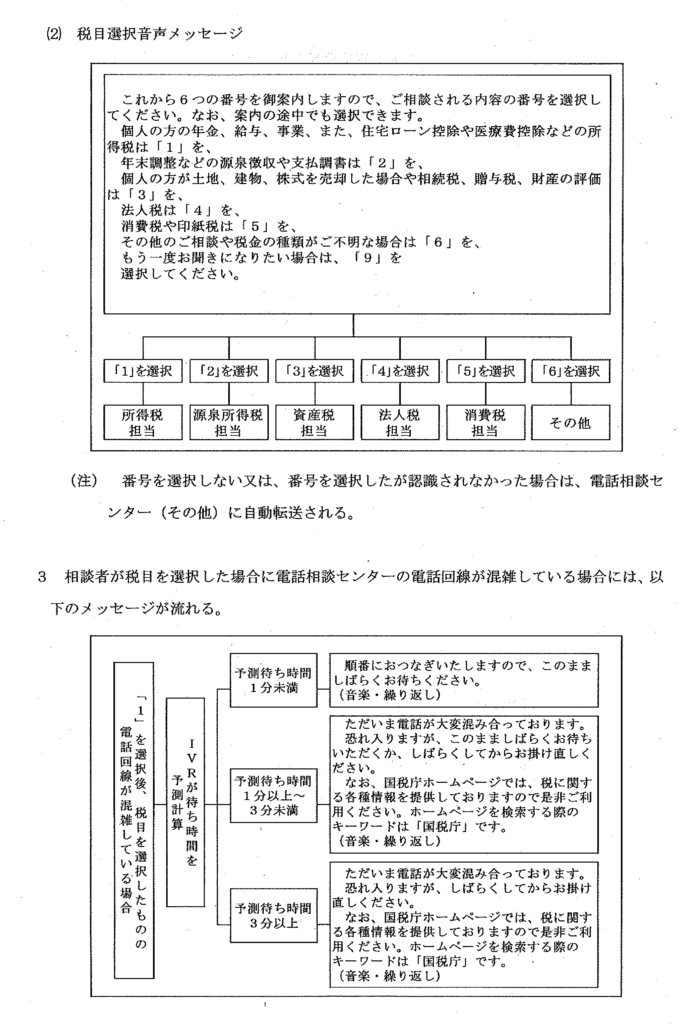

5 音声応答装置による電話相談の振り分け

署の代表電話番号に寄せられた電話は、IVRによって、電話相談センターが対応するものと所轄署が対応するものとに振り分ける(別紙3「IVRによる電話相談の振り分け」参照。)。

6 通話における障害の局への連絡

納税者及び税理士等から音声異常や会話中の切断等、通話における不具合についての情報等が寄せられた場合など障害を把握したときには、速やかに局税務相談室(管理係)へ電話等によって連絡する。

ll 電話相談センターにおける対応

1 基本的姿勢

電話相談センターにおいては、受理した相談事案に関する課税判断を行う部署ではなく、納税者が判断を行うための情報を提供する一般相談の一元的な窓口であることを念頭において相談事務を行う。

なお、電話相談センターの運営は税務相談室長が行い、電話相談に当たっては、税務相談への的確な対応、事務の効率化の推進及び納税者サービスの充実等の統一的な基本方針に基づき、相談事務を的確に実施する。

2 類型別の電話相談への対応

(1)一般相談への対応等

イ 相談体制

原則として税目別の相談体制により相談事務を行うこととし、可能な限り相談時において納税者の相談事項を解決することに努める。

ロ 納税者が自ら解決できる方法の案内

相談内容が国税庁ホームページやチャットボット等の利用により、納税者自らが解決可能な相談であると認められる場合又は相談上参考になる事項が国税庁ホームページ等に公開されているような場合については、納税者が自ら疑問点を解決できるよう積極的に国税庁ホームページ等のデジタルコンテンツを案内する。

(2)個別照会への対応等

納税者等からの相談は、相談内容を一般化した上で可能な限り解決に導くこととするが、相談内容が個別照会であると判断した場合には、電話相談センターでの処理完結が困難であることから、電話相談センターでは回答できないこと及び所轄署の担当部門に転送する旨を説明する。

なお、所轄署への転送に当たっては、納税者等に対して、所轄署での面接による相談は事前予約が必要である旨を説明し、署担当者に対して、納税者等の相談内容を確実に引き継ぐ。

(3)特定項目に関する相談への対応

特定項目に関する相談があった場合には、電話相談センターでの処理完結が困難であることから、電話相談センターでは回答できないことを説明した上で、別紙1「特定項目等対応窓口」に掲げる担当部署を案内する。

(4)個別情報に関する問合せへの対応等

個別情報に関する問合せについては、上記Ⅰ 3税務相談の原則的な対応部署に従い、業務センターが対応する事務については業務センターの総括 監査グループを経由して担当グループヘ転送し、署が対応する事務については所轄署へ電話を転送する。

なお、転送の際には、相談担当者は納税者から聴取した事項を応答した業務センター又は署の担当者へ的確に説明して、確実に引き継ぐよう十分に留意する。

(5)その他

所轄署へ電話を転送した際に回線が塞がっている場合には、その旨を納税者に説明した上で所轄署への掛け直しを依頼するとともに、掛け直しの際には、別紙3「IVRによる電話相談の振り分け」を参照し、適切な番号を選択するよう説明する。

なお、直通電話から受電した電話を、電話相談センター職員が電話相談センターで対応できない相談内容と判断し、所轄署へ電話を転送した際に回線が塞がっている場合には、納税者に対して、「事前予約の上、相談したい」等と署の窓口担当者に申し出るよう説明を行うとともに、個別照会は事前予約が必要なことを説明して切電する。

Ⅲ 署における対応

1 基本的姿勢

署においては、個々の納税者に対する課税 徴収の権限を有する当局として、個別事案の事実関係を詳細に把握し、申告納税制度の下、納税者の自発的な納税義務の履行を適正かつ円滑に実現するため、課税等の判断を納税者自身が行えるよう指導する部署であることを念頭において相談事務を行う。

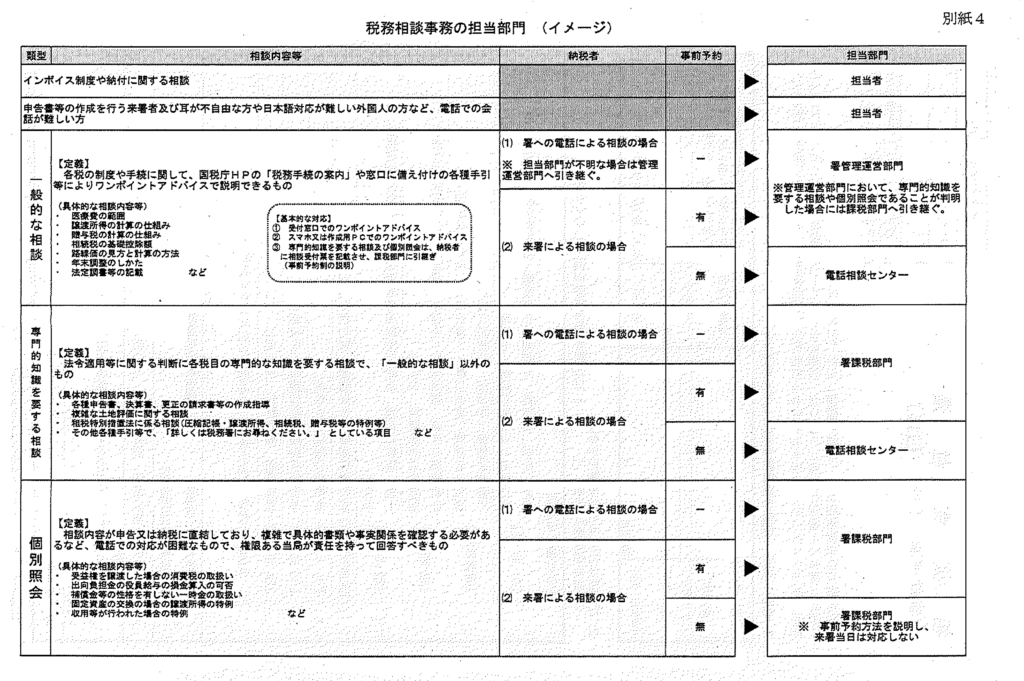

なお、相談内容に応じた対応がより円滑に実施されるよう、税務相談の内容に応じ、各部門が対応すべき範囲について、共通認識を持って適切に対応する(別紙4「税務相談事務の担当部門(イメージ)参照」)。

また、署における面接による相談については、納税者サービスを適切に提供するとともに、署における計画的な事務運営の促進という観点から、事前予約制(別途指示等に基づき予約がなくても対応するものなど、一部の相談事項を除く。)としているため、事前予約制の円滑な実施及び定着が図られるよう、対外的な周知を積極的に行う。

さらに、職員に対し、研修等の機会を通じて、事前予約制の趣旨や実施方法等を周知し、事前予約制に関する職員の意識醸成を図るなど、制度の定着に向けて取り組む。

おって、事前予約がない納税者からの相談(インボイス制度や納付に関する相談及び申告書等の作成を除く。)については、相談内容にかかわらず、直通電話へ案内し、電話相談センター職員が、電話相談センターで対応できない相談内容と判断した場合は、改めて署担当者が事前予約等を案内する旨を説明する。

2 類型別の税務相談への対応

(1)来署による税務相談への対応

相談担当者の決定に当たっては各事務系統において輪番制にするなどして対応することとし、特定の職員に過重な負担が掛かることがないよう留意する。

なお、予定した相談担当者が対応できない事態が生じた場合には、他の職員が交替するなどして、適切に対応する。

おって、管理運営部門の窓口担当者は、相談の内容を見極めた上で、次の類型に基づいた対応を行う。

イ 一般相談

事前予約がない納税者からの相談(イシボイス制度や納付に関する相談及び申告書等の作成を除く。)については、相談内容にかかわらず、直通電話へ案内する。

なお、直通電話による相談の結果、竃話相談センター職員が面接による相談が必要と判断した場合は、署へ電話を転送し、署担当者が事前に予約を受け付けた上で相談を実施する。

(注) 一般的な相談への対応は、管理運営部門において実施するが、各税目の専門的な知識を要するなど対応が困難なものについては、各事務系統へ引き継ぐ。

各事務系統の内部事務担当部門へ引き継ぐ場合には、別紙5「相談受付票」に納税者の住所 氏名等を記載させた上、引き継ぐ。この場合、相談受付票は各事務系統の内部事務担当部門において保存する。

(イ) 予約に係る相談対応日時

事前に相談対応日時を決定する等、相談事務に計画的かつ効率的に対応する。

なお、相談対応日時の決定に当たっては、相談件数等の実績に鑑みて、各時間帯の相談可能件数を適切に見積もるとともに、国税庁ホームページ等のデジタルコンテンツの利用や電話相談センターヘの案内も活用し、相談対応日までの期間が長期間(1か月超など)になることがないよう、納税者の利便性にも十分配意する。

また、確定申告期間中(1~3月)における所得税 消費税(個人事業者) 贈与税の申告に関する相談の事前予約については、確定申告の相談体制による。

おって、決定した相談対応日時については、別紙6「事前予約整理簿」等により管理し、署内で共有する。

(ロ) 事前予約の受付

一般的な相談について、予約を受け付ける場合には、管理運営部門が予約手続に対応する。その際は、相談概要から一般相談か個別照会かの判断を的確に行うよう留意する。

なお、予約を受け付ける際は、電話相談センターヘの案内や上記II 2(1)口「納税者が自ら解決できる方法の案内」に準じて、国税庁ホームページ等のデジタルコンテンツを案内する。

(ハ) 予約の管理

受け付けた予約状況(相談予定日等)については、「事前予約整理簿」等により管理し、署内で共有することにより、同時刻の重複受付など、相談予約枠の超過がないように留意する。

(二) 面接要領

来署した納税者と面接による相談を行う場合には、「相談受付票」等を配付し、住所 氏名等を記載させた上で、対応する。この場合、相談受付票は単票とするなど、個人情報の保護に関する法律等の規定を念頭に置いた対応を行う。

なお、一般的な相談を完了した相談受付票等は、管理運営部門において適切に保管する。また、納税者と面接による相談の結果、個別照会に該当すると判断した場合は、納税者サービスの適切な提供の観点から、可能な限り当日に対応する必要があるが、その場合の対応については、事前に管理運営部門と関係各部門で協議を行い、担当部門への引継ぎ方法を決定する。

おって、その際の対応方法については、可能な限り関係各部門同士で統一的な対応となるよう努める。

ロ 個別照会

来署者に対し、事前予約が必要である旨を説明した上で各事務系統の内部事務担当者へ引き継ぐ。

(2)電話による税務相談への対応

電話による税務相談のうち、電話相談センターから転送された相談については、各事務系統の内部事務担当者において対応する。

なお、納税者から署に直接寄せられた相談については、相談の内容に応じて次の対応を行う。おって、納税者から署に対して電話による一般相談があった場合については、可能な限り電話により納税者の相談事項を解決することに努めるが、電話応対に支障があるなど電話による対応が困難であると判断した場合は、署担当者が事前予約を受け付けた上で、面接により対応する。

イ 一般的な相談及び担当部門が不明な相談

管理運営部門が対応し、各税の制度や手続に関して説明を行う。

なお、相談の内容が専門的な知識を要する相談又は個別照会であるものについては、各事務系統の内部事務担当者へ引き継ぐ。

ロ 専門的な知識を要する相談及び個別照会

各事務系統の内部事務担当者が対応し、個別照会については事前予約が必要である旨を説明する。

(3)個別照会への対応等

個別照会の処理に当たっては、別紙7「予約事項整理票」を活用し、「相談希望日時」 「納税者の氏名(名称)」 「来署者」 「住所」 「連絡先」及ぴ「相談内容」等を確認し、予約を受け付けた(別途指示等に基づき予約がなくても対応するものなど、一部の相談事項を除く)上で面接により対応する。その際、納税者等に対して相談終了時間を明示し、相談時間内に相談が終了しない場合には、改めて予約する必要があることを説明する(納税者が所轄署から遠隔地に居住する等、来署が困難な場合には、照会に係る事実を確認できる資料等の送付を受けて、担当者から電話で回答する方法や、個別の事実関係を電話で聴取し、これを基に回答可能な照会について電話で回答するなど、納税者等の状況や照会内容に応じて柔軟に対応する。)。

なお、納税者が住所 氏名等を明らかにしない場合には、所轄署における対応は困難である旨を説明し、税理士へ相談できる旨を案内する。

おって、原則として、納税者以外からの個別照会には対応しないことに留意する。

(注) 納税者等以外の者(例:納税者の親族等)から個別照会があり、納税者が来署することが困難である旨の申立てがある場合、当局が保有する納税者の個別の情報(例:所得税の予定納税額、消費税の中間申告額等の申告情報や、申請 届出の状況等)を相談時に納税者等以外の者へ開示することはできないため、納税者等以外の者に対しその旨を説明の上、必要に応じて、納税者に電話で確認する場合があることを伝え、了解を得た上で対応して差し支えない。

イ 相談体制

個別照会は、各事務系統において対応する。

なお、複雑 困難な照会事案については、各審理担当者等において適切に対応する(必要に応じて局審理課(官)に上申する。)。

ロ 複雑 困難な照会事案への対応

課税関係の個別照会事案のうち、法令、通達に照らしてその取扱いに疑義のあるもの、署の統一的な見解を定めておく必要があるもの、関係部門の統括官と事前に協議しておく必要があると認められるものなど複雑又は重要な事項を含む事案については、各審理担当者等において適切に対応する。

なお、審理担当者等は、個別照会事案が、事前照会運営指針に定める事前照会事案に該当せず、かつ、次に該当する場合には、局主管課に上申する。

① 法令、通達の適用につき疑義があり、署において解決することが困難な場合

② 照会内容について、重要な先例となると判断される場合

(注)「重要な先例となる」とは、例えば、次のようなものをいう。

- 新たに創設された税制に関連した取引等に関する照会で、その取扱いが明らかにされていないもの

- 新たな金融商品に関する課税関係の照会等で、多数の法律関係が絡む等のため、署における判断が困難と認められるもの

③ 照会内容が全国的に波及し、解釈や取扱いを統一する必要があると判断される場合

おって、局主管課は、署から上申された事案について、局で解決することが困難な場合や、事案が上記②又は③に該当する場合には、庁主管課に上申する。

ハ 予約に係る相談対応日時

事前に曜日や日時を指定し、事務系統ごとに相談対応日時を決定する方法等により、相談事務に計画的かつ効率的に対応することとする。

相談対応日時の決定に当たっては、各事務系統で自署の予約件数等の実績に鑑みて、各時間帯の相談可能な件数を適切に見積もるとともに、相談対応日までの期間が長期間(1か月超など)になることがないよう、納税者の利便性にも十分配意する。

なお、確定申告期間中(1~3月)における所得税 消費税(個人事業者) 贈与税の申告に関する相談の事前予約については、確定申告の相談体制による。

また、確定申告期間中の相続税に関する相談については、申告 提出等の期限が間近であるなど緊急を要する場合を除き、原則として4月以降に事前予約によ る相談を実施する。

おって、決定した相談対応日時については、「事前予約整理簿」等により管理し、署内で共有する。

ニ 事前予約の受付等

個別照会に関する相談で来署又は電話による問合せがあった場合には、事前の予約が必要である旨を納税者に説明した上で、原則、各事務系統の内部事務担当者が予約手続に対応する。その際、個別照会は、個別事案の事実関係を前提とした税務上の取扱いの回答を求めるものであることから、照会事案の内容を詳細に把握するため、必要に応じて事実を確認するための資料等を納税者等に対して明示し、相談当日に確実に持参するよう伝える。

なお、直通電話に案内した納税者について、直通電話による相談の結果、電話相談センター職員が面接による相談が必要と判断し、署へ電話を転送した場合も同様に対応する。

受け付けた予約の状況(相談日時等)については、「事前予約整理簿」等により管理し、署内で共有することにより、同時刻の重複受付など、相談予約枠の超過がないようにするほか、他署の職員が広域で相談対応を行っている場合には、当該職員に対して、相談日時等を確実に連絡することに留意する。ただし、申告 納付 提出等の期限が間近であるなど、納税者の権利や利益に支障があると認められる場合には、可能な限り来署当日に対応する。

ホ 面接要領

(イ) 受付票への記載

来署した納税者等に、「相談受付票」等を配付し、住所 氏名等を記載させる。この場合、「相談受付票」は単票とするなど、個人情報の保護に関する法律等の規定を念頭においた対応を行う。

(ロ) 処理要領

個別照会の処理に当たっては、事前照会運営指針、事前照会文書回答指針及び同業者団体等照会指針のほか、各主管課が定めた事務提要及び事務運営指針並びに審理専門官(審理担当者)の事務運営に関する事務運営指針を参考に対応する。

なお、面接を行った結果、相談内容が一般相談であった場合には、次回から電話相談センターを利用するよう納税者へ案内する。

おって、相談内容が国税庁ホームページやチャットボット等の利用により、納税者が自ら解決可能と認められる場合には、上記Ⅱ 2(1)口「納税者が自ら解決できる方法の案内」に準じて、国税庁ホームページ等のデジタルコンテンツを案内する。

(ハ) 相談事績の管理

事後のトラプル防止の観点から、個別照会に対する回答事績(指導内容)について、別紙 5「相談受付票」及び別紙7「予約事項整理票」(以下「相談受付票等」という。)を、相談担当者の所属する部門の審理担当者又は審理専門官及び(総括)統括国税調査(徴収)官に提出し、確認を受ける。

なお、確認を了した相談受付票等については、各事務系統の内部事務担当部門等において適切に保管する。

また、相談受付票等の確認を行った結果、誤指導等の疑いがあるものについては、迅速に納税者等に連絡し、事実関係等を確認の上、改めて正しい回答を行う。

おって、職員が不特定多数の納税者と対応する相談体制において、個々の納税者に対する相談受付票等の作成が困難である場合などは、その作成を省略して差し支えない。

(4)特定項目に関する相談への対応

特定項目に関する相談があった場合には、別紙1「特定項目等対応窓口」に掲げる担当部署を案内する。

(5)個別情報に関する問合せへの対応等

署において対応する個別情報に関する問合せは、原則として各事務系統の内部事務担当者等(調査事案又は滞納事案に関するものについては調査担当者又は徴収担当者)が対応する。

なお、署において、納税者等から電話により個別情報に関する問合せがあった場合は、「納税者の氏名(名称)」 「住所」 「連絡先J等を聴取し、納税者等に署で把握している電話番号へ折り返し連絡することを説明した上で切電し、申告書等に記載された電話番号やKSKシステムに登録された電話番号へ折り返し連絡して回答する。申告書等に記載された電話番号やKSKシステムに登録された電話番号がない場合は、納税者等から聴取した連絡先に連絡することとするが、納税者等しか知り得ない情報を聴取の上、回答する(注)。

おって、業務センターにおいて対応する個別情報に関する問合せが署に寄せられた場合は、業務センターに引き継ぐ。

(注) 業務センターにおける取扱いも同様とする。

特定項目等対応窓口

電話相談体制の概要

IVRによる電話相談の振り分け

税務相談事務の担当部門(イメージ)