記事の紹介

「税務署はマイナンバーで個人の銀行口座をどこまで把握しているの?」と不安に感じている方も多いのではないでしょうか。実は、2025年(令和7年)7月10日から、東京国税局の金融機関に対する「預貯金等調査」の運用ルールが新しくなります。

今回の改正の大きな目玉は、税務署が銀行などの金融機関に対して調査を行う際、マイナンバー(個人番号)や法人番号を使ってスムーズに照会できるようになる点です。これまでは住所や氏名での照会が中心でしたが、番号を活用することで、同姓同名の別人との取り違えを防ぎ、より正確かつスピーディーに調査が進むようになります。

また、10年以上出し入れがなく預金保険機構へ移管された「休眠預金」についても、税制上の確認が必要な場合には調査の対象となることが明確化されました。たとえ「忘れていた口座」であっても、適切な課税のために確認が行われる仕組みが整ったといえます。

「個人情報が漏れる心配はないの?」という疑問に対しても、国税庁は厳格な管理体制を敷いており、情報の持ち出し制限や追跡可能な郵送手段の利用など、徹底した保護策を講じています。この記事では、東京国税局「金融機関等に対する預貯金等調査に係る事務実施要領」に基づいて、新しい調査制度の内容や、納税者の皆様が知っておくべき実務上の注意点を、分かりやすく解説します。

金融機関等に対する預貯金等調査に係る事務実施要領の概要

個人番号・法人番号利用開始

番号法改正に伴う事務運営指針の一部改正について

金融機関等への預貯金等調査における個人番号・法人番号の利用が可能に

令和5年7月5日付東局課総2-18ほか14課合同「金融機関等に対する預貯金等調査に係る事務実施要領の制定について」事務運営指針が改正され、令和7年7月10日以降、金融機関等に対する預貯金等調査において、個人番号(マイナンバー)または法人番号の利用が可能となりました。

行政手続における特定の個人を識別するための番号の利用等に関する法律(番号法)の改正を踏まえ、所要の整備を図るものです。

なぜこの改正が必要とされたのか

- 行政手続における特定個人の識別効率化

- 税務調査等での個人番号・法人番号利用が可能に

- 適正な課税の確保を目的とする

- 平成21年1月1日以降、10年経過した預金等が対象

- 預金保険機構へ休眠預金等移管金として納付

- 税務調査において把握する必要性が発生

要件・対象・手続きを明確に理解する

- 番号法第9条第1項に基づく

- 必要な限度での個人番号利用

- 同法第19条第15号による提供可能

- 金融機関(銀行、信用金庫等)

- 証券会社(一部例外あり)

- 預金保険機構(休眠預金関係)

- 令和7年7月10日以降に実施される調査から適用

- オンライン照会、臨場、文書照会の3方法

- 特定個人情報取扱指針に基づく厳格管理

税務調査実務で押さえるべきチェック項目

個人番号を含む情報は、個人情報保護訓令第4条第3項及び特定個人情報取扱指針に基づき、保護管理者が作成する名簿により指定された取扱者のみが管理します。

特定個人情報が記載された文書は原則として庁舎外へ持ち出さず、やむを得ない場合は持ち出し指針に基づき適切に管理します。

個人番号が記載された文書を送付する際は、誤送付防止の観点から、追跡可能な移送手段(特定記録郵便)を利用します。

休眠預金法に基づき、必要に応じて休眠預金等移管金等を把握するため、預金保険機構から委託を受けた金融機関に対して調査を実施します。

オンライン照会、臨場による調査、文書照会の3つの方法から、個々の事案における調査上の必要性を勘案して適切な方法を選択します。

立場別に理解すべきポイント

- 顧問先への事前説明と不安解消のサポートが重要

- 個人番号利用の目的(適正課税の確保)を丁寧に説明

- 特定個人情報保護の仕組みについて理解を深める

- 税務調査立会い時の適切な対応準備

- 休眠預金等移管金等についても確認が必要

- 個人番号利用は法令に基づく適正な手続きです

- 個人情報は厳格に保護・管理されます

- 調査には協力義務があります

- 不明点は税理士や税務署に確認しましょう

- 休眠預金についても調査対象となる可能性があります

制度に関する疑問にお答えします

本改正により、金融機関等に対する預貯金等調査において個人番号・法人番号の利用が可能となり、税務調査の効率化と適正な課税の確保が図られます。

番号法改正の背景と目的を正確に理解することが重要です

特定個人情報の厳格な管理体制が整備されています

税理士・納税者それぞれが適切な対応を行うことで円滑な調査が実現します

制度改正の背景と目的

個人情報の保護に関する法律及び行政手続における特定の個人を識別するための番号の利用等に関する法律の一部を改正する法律により、番号法、国税通則法等の関係法令の一部が改正され、金融機関は預貯金者の情報を、口座管理機関及び振替機関は加入者の情報を個人番号又は法人番号により検索することができる状態で管理しなければならないこととされました。

また、民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律により、金融機関は、平成21年1月1日以降に最後の異動があった日から10年を経過した預金等を所要の手続を経た上で、預金保険機構へ休眠預金等移管金として納付しなければならないこととされました。

これらにより、税務調査、滞納処分等(以下「税務調査等」という。)における金融機関等に対する預貯金等調査の際に、個人番号又は法人番号を利用した照会が可能となり、また、休眠預金等移管金等について照会する必要が生じたことから、金融機関等に対する預貯金等調査等に係る具体的な事務処理手続を定められました。

適用開始日と根拠法令

令和7年7月10日から実施

本事務実施要領は、令和7年7月10日以降に実施される預貯金等調査から適用されます。

具体的な調査手続と実務上の重要ポイント

金融機関等に対する預貯金等調査における特定個人情報及び法人番号の取扱い

基本的な考え方

番号法第9条第1項の定める別表第1三十八及び省令第30条により、税務調査等において、必要な限度で個人番号を利用することができます。同法第19条第15号及び番号法施行令第25条の規定により、税務調査等においては、納税者や関連調査先に対し、特定個人情報の提供を行うことができるとされています。

これにより、金融機関等に対する預貯金等調査等においては、金融機関等に対し、特定個人情報を提示することができます。

ただし、証券会社のうち、社債、株式等の振替に関する法律第44条第1項第13号に掲げる者については、加入者の情報を個人番号又は法人番号により検索できる状態で管理する義務がないことから、当該証券会社に対する預貯金等調査の際は、個人番号及び法人番号を提示しないこととされています。

特定個人情報を利用することとしている預貯金等調査の根拠条文

以下の法令に基づく預貯金等調査において、特定個人情報の利用が可能です。

- 国税通則法第74条の2

- 国税通則法第74条の3

- 国税通則法第74条の4

- 国税通則法第74条の5

- 国税通則法第74条の6

- 国税通則法第131条

- 国税徴収法第141条

- 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律第9条

- 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律第10条の2

- 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律第11条

注意点

- 国税通則法第74条の5のうち、印紙税調査においては、預貯金等調査はできません。

- 税理士業務の適正な運営を確保するための税理士士等又は元税理士に対する調査については、税理士法第56条を根拠条文とします。

特定個人情報の取扱い

管理上の留意事項

特定個人情報を取り扱う場合は、個人情報保護訓令第4条第3項及び特定個人情報取扱指針に規定されているとおり、特定個人情報等取扱者として、保護管理者が作成する特定個人情報等取扱者名簿により指定されている必要があります。

庁舎内での管理

特定個人情報が記載された文書については、他の書類等と混同することがないよう管理する必要があります。

庁舎外への持ち出し

特定個人情報が記載された文書は、原則として庁舎外へ持ち出さないこととされていますが、金融機関等に対する預貯金等調査等において、特定個人情報が記載された文書を庁舎外へ持ち出す場合には、持ち出し指針に基づき適切に対応する必要があります。

文書の送付

特定個人情報は、番号法第19条各号に定められた場合を除き、他者へ提供してはならない旨規定されており、特定個人情報の保護の観点からも、外部に発する各種文書等には、真に必要な場合を除き、個人番号を記載しないこととしています。ただし、金融機関等に対する預貯金等調査等においては、特定個人情報が記載された文書を送付することができます。

なお、誤送付防止の観点から、宛名、封入物及び記載された個人番号に誤りがないかの確認作業を確実に実施するとともに、個人番号が記載された文書は追跡可能な移送手段(特定記録郵便)により送付します。

法人番号の取扱いに係る留意事項

法人番号は、番号法による保護措置は定められていないが、「国税庁法人番号情報提供サイト」に掲載される、「公表に同意していない人格のない社団等に係る情報(法人番号、商号又は名称及び所在地)」については、公益性確保の観点から必要な情報として行政機関に提供されるものであり、国家公務員法における「職務上知ることができた秘密」に該当する守秘義務が課された情報であることから、その取扱いには十分注意する必要があります。

金融機関等に対する休眠預金等移管金等調査について

基本的な考え方

休眠預金金法に基づき、最終異動日等から10年を経過した預金等は、休眠預金等となり、金融機関から預金保険機構へ休眠預金等移管金として納付され、預金者等が有する当該休眠預金等に係る債権は消滅します。ただし、預金者等であった者が、当該休眠預金等に係る預金者等であった旨を預金保険機構から委託を受けて支払等業務の委託を受けた金融機関に申し出たときは、当該金融機関を通じ、休眠預金等代替金の支払の請求を行うことができるとされています。

休眠預金等代替金に係る所得税法その他の所得税に関する法令の適用については、休眠預金法第45条の規定により、

- 預金者等が有した休眠預金等に係る債権のうち元本の額に相当する部分の金額は、当該債権のうち元本の払戻しの額

- 利子に相当する金額は、当該休眠預金等の係る債権のうち同法第四条第二項各号に掲げる区分に応じ当該各号の定めるもののの額

とみなされることから、税務調査において、休眠預金等移管金等を把握することが必要となる場面も生ずると考えられます。

そのため、預金保険機構から同法の支払等業務の委託を受けて休眠預金等代替金の支払を取り扱う金融機関があるときは、同条の規定により当該金融機関を休眠預金等代替金の支払を行う者とみなすとされており、休眠預金等移管金等を把握する必要があるときは、当該金融機関に対し調査することとなります。

なお、同法第47条の規定では、預金保険機構の委託を受けて支払等業務を行う金融機関は、国税滞納処分等に関する事項について預金保険機構を代理するとされていることから、滞納処分において、休眠預金等移管金等を把握する必要があるときは、税務調査と同様に当該金融機関に対し調査することとなります。

休眠預金等移管金等調査の根拠条文

休眠預金等移管金等調査の根拠条文は次のとおりです。

- 国税通則法第74条の2

- 国税通則法第74条の3

- 国税通則法第74条の4

- 国税通則法第74条の5

- 国税通則法第74条の6

- 国税通則法第131条

- 国税徴収法第141条

- 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律第9条

- 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律第10条の2

- 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律第11条

- 税理士法第56条

注意点

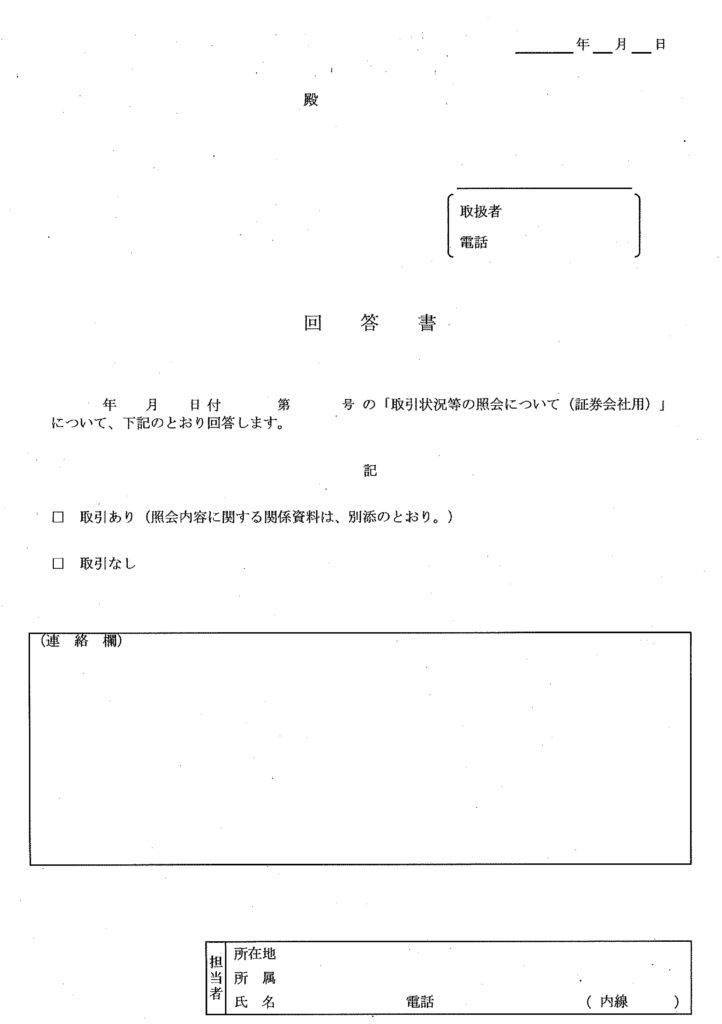

- 預金保険機構から支払等業務の委託を受けた金融機関への文書照会は、「取引状況等の照会について(預貯金等関係用等)」の記載要領に記載された手続に沿って実施することに留意する。

- 国税通則法第74条の5のうち、印紙税調査においては、休眠預金等移管金等調査はできないことに留意する。

事務処理手続と書式

基本的な考え方

金融機関等に対する預貯金等調査等は、金融機関等との取引について調査を行わなければその者に対する適正な課税、滞納処分等が困難と認められるなど、金融機関等の取引を調査する必要があると認められる場合に、本事務実施要領に基づき適切に実施します。

なお、本事務実施要領に定められていない事務処理手続については、各主管課事務提要に定める事務処理手続に基づき適切に実施します。

金融機関等に対する預貯金等調査等の実施方法

金融機関等に対する預貯金等調査等については、次の方法により実施します。

(1)オンライン照会による預貯金等調査等

対象金融機関に対する預貯金等調査等については、原則、オンライン照会によって実施します。ただし、個々の事案における調査上の必要性を勘案し、次の(2)又は(3)の方法によって実施することとしても差し支えありません。

(2)臨場による預貯金等調査等

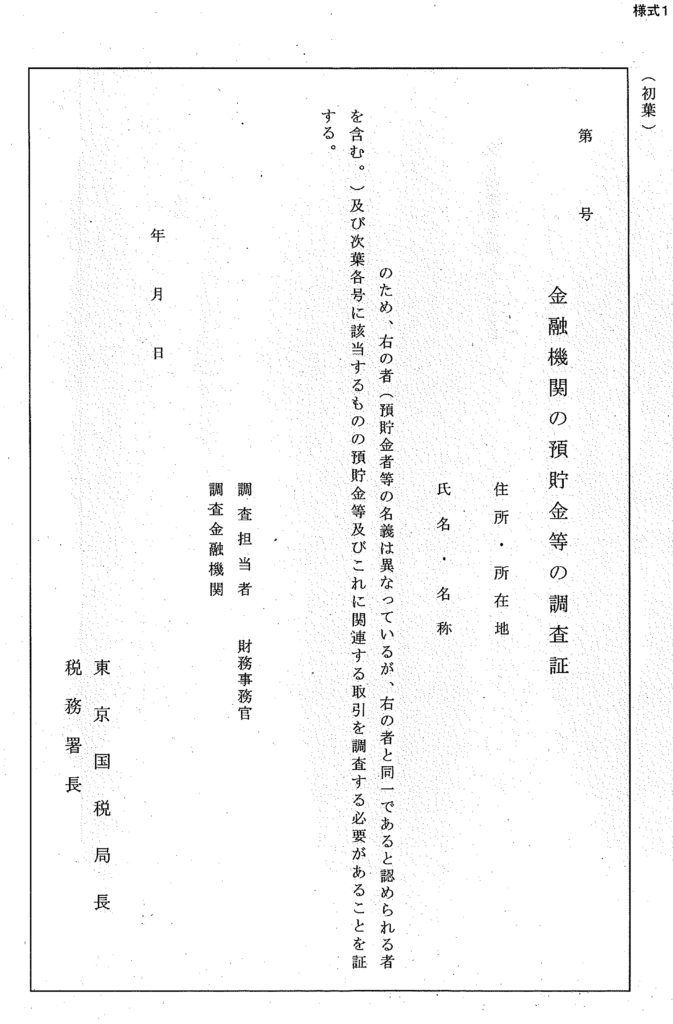

金融機関等に金融機関の預貯金等の調査証(以下「調査証」という。)を提示して実施します。

(3)文書照会による預貯金等調査等

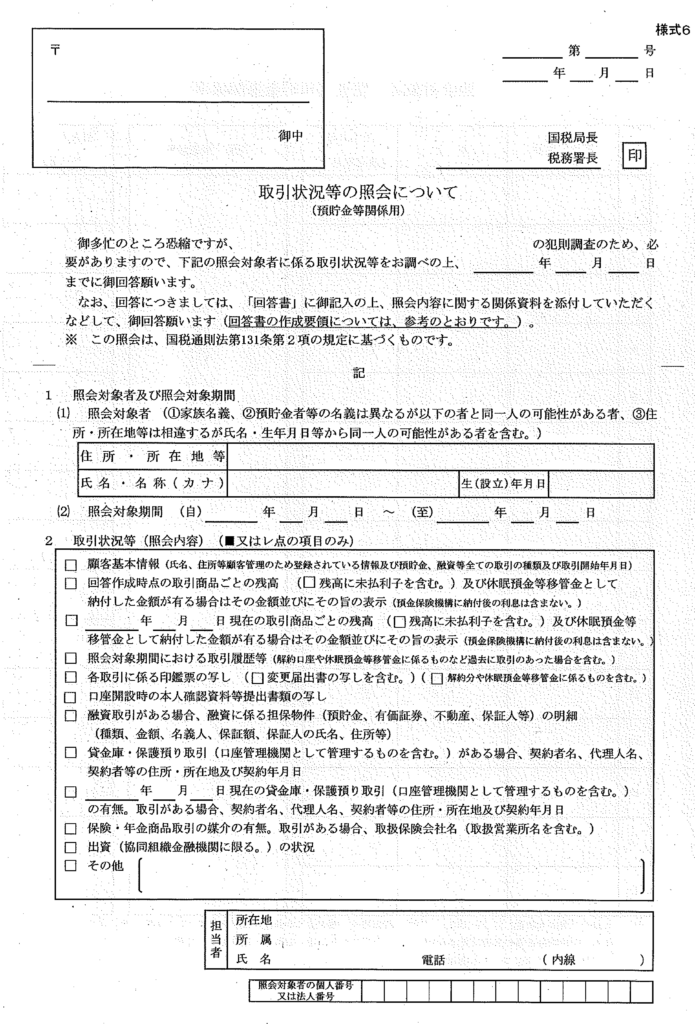

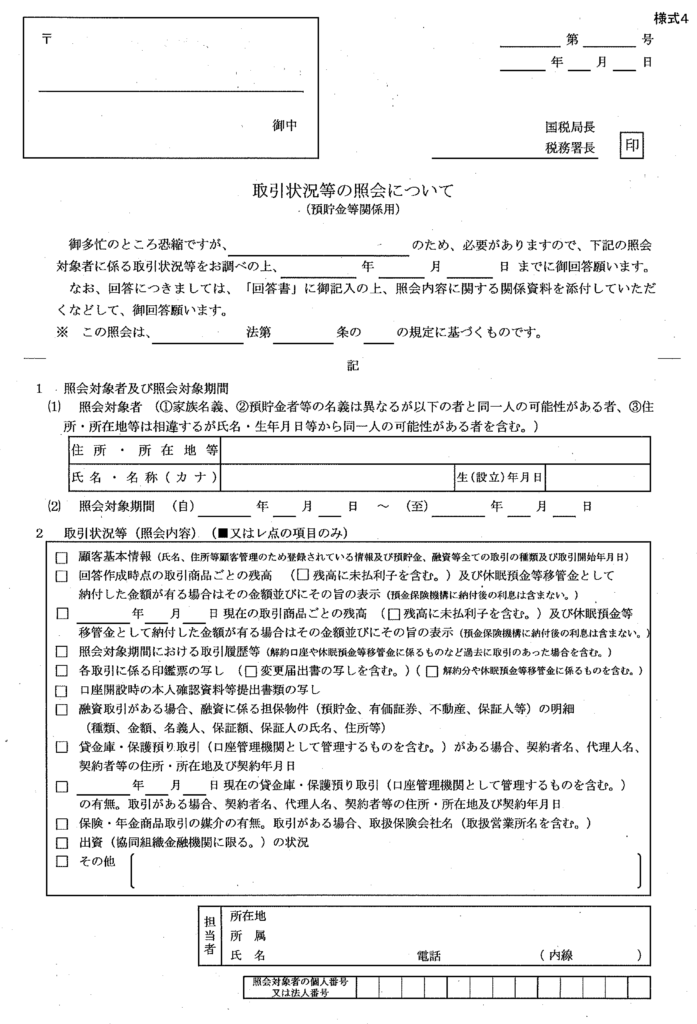

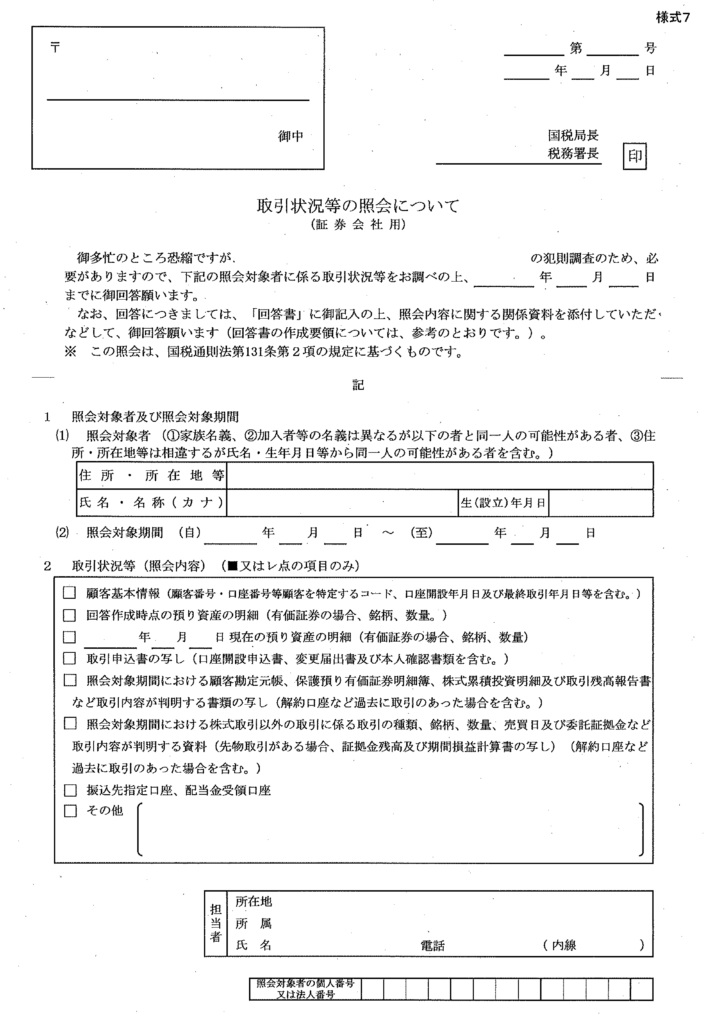

金融機関に「取引状況等の照会について(預貯金等関係用)」又は証券会社に「取引状況等の照会について(証券会社用)」(以下、これらを合わせて「取引状況等の照会について(預貯金等関係用等)」という。)を郵送して実施します。

金融機関等に対する臨場又は文書照会による預貯金等調査等に使用する様式

金融機関等に対する臨場又は文書照会による預貯金等調査等に使用する様式は以下のとおりとします。

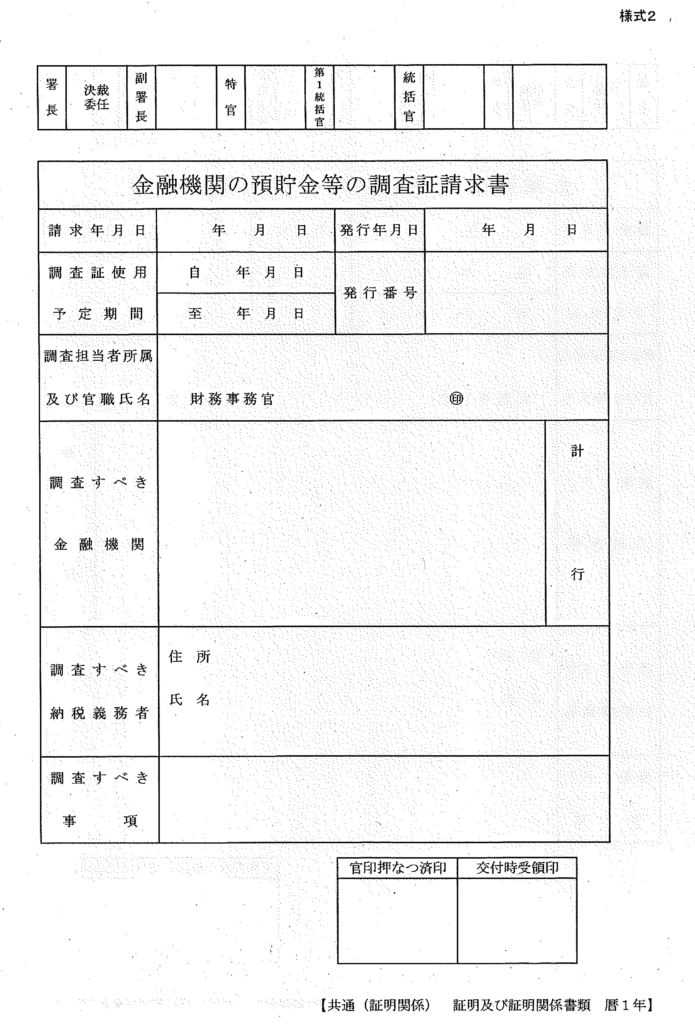

- (1)金融機関の預貯金等の調査証(様式1)

- (2)金融機関の預貯金等の調査証請求書(様式2)

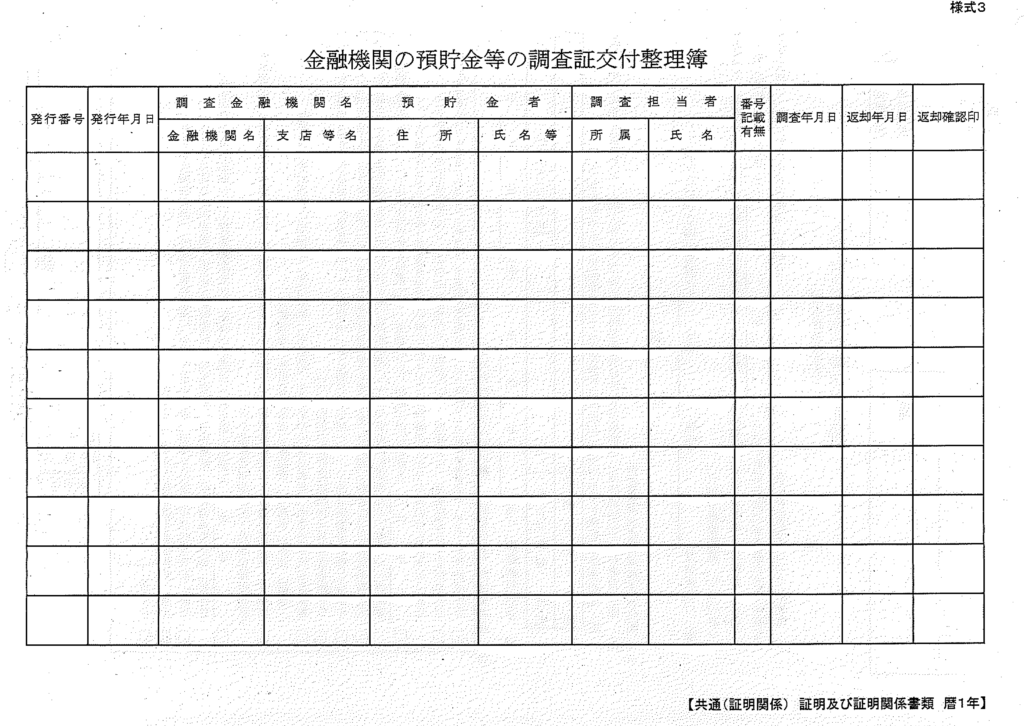

- (3)金融機関の預貯金等の調査証交付整理簿(様式3)

- (4)取引状況等の照会について(預貯金等関係用)(様式4又は様式6)

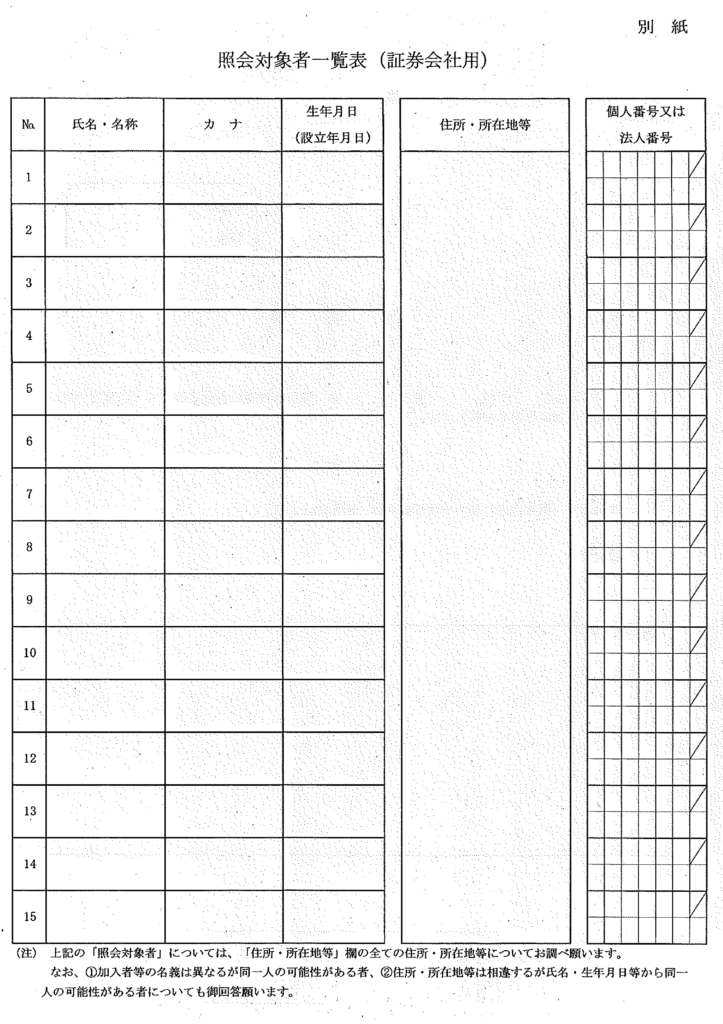

- (5)取引状況等の照会について(証券会社用)(様式5又は様式7)

(注)様式4及び様式5は犯則調査以外で使用し、様式6及び様式7は犯則調査で使用します。

調査証の管理

調査証は、文書取扱規則に定める文書取扱者(以下「取扱者」という。)及び文書取扱担当者(以下「取扱担当者」という。)が、適正に管理します。

調査証の保存期間等

調査証の保存期間等は、以下のとおりとします。

| 大分類 | 共通(証明関係) |

|---|---|

| 中分類 | 証明及び証明関係書類 |

| 名称(小分類) | 金融機関の預貯金等の調査関係書類 |

| 編さん区分 | 暦年 |

| 保存期間 | 1年 |

臨場による預貯金等調査等の事務処理手順

(1)金融機関等に対する預貯金等調査等の指示

統括官等は、税務調査等担当者(以下「調査担当者等」という。)の復命内容等から税務調査等において臨場により金融機関等の取引を調査する必要があると認められるときは、金融機関等に対する臨場による預貯金等調査等の実施を指示します。

(2)調査証の発行等

イ 調査証の作成

調査担当者等は、税務調査等において、金融機関等の取引を調査する必要があると認められた場合は、局又はWAN共通ライブラリに掲載の調査証作成システム(以下「システム」という。)に調査の対象となる主たる預貯金等の住所、氏名、調査担当者名、調査金融機関及び発行年月日を入力し、調査証及び様式2「金融機関の預貯金等の調査証請求書」(以下「請求書」という。)を作成します。

なお、個人番号若しくは法人番号を利用した預貯金等調査等を実施する場合又は次葉の氏名・名称等が多数ある場合は、次葉の氏名・名称等を記載する簡所に「別紙のとおり」と記載した上で、適宜の様式により別紙を作成することとし、調査証には個人番号又は法人番号を記載しません。

よって、調査担当者等は、このシステムによる作成に限らず、手書きで調査証を作成しても差し支えません。

(注)1 個人番号は、所得税の確定申告書等に添付されているマイナンバーカード(写)又はマイナンバー通知カード(写)、共通番号管理システム等により確認する。確認に当たり、写しを作成又は紙帳票を出力した場合は、確認作業後、特定個人情報取扱指針で定める手続に従い、確実に廃棄する。

(注)2 法人番号は、国税庁法人番号情報提供サイトにより確認する。確認に当たり、紙帳票を出力した場合は、確実に廃棄する。

ロ 調査証の発行

調査証は、調査対象者の所属局長(署にあっては署長)が発行する。この場合、その発行番号、発行年月日、使用完了年月日、調査金融機関名、調査の対象となる主たる預貯金者の住所、氏名、調査担当者及び個人番号又は法人番号の記載の有無欄を設けた様式3「金融機関の預貯金等の調査証整理簿」(以下「整理簿」という。)に発行事績を登載して整理します。

なお、発行に当たっては、局にあっては課長等、署にあっては副署長(副署長非設置署にあっては総務課長)の決裁を受けます。

(イ)調査担当者等から取扱担当者への引継ぎ

調査担当者等は、所属の課長等は副署長又は請求書に、出力した調査証を初葉と次葉を右とじに貼付したものを添え、取扱担当者へ引き継ぐ。

(ハ)整理簿の作成

取扱担当者は、引き受けた調査証及び請求書の記載内容に相違ないか確認し、整理簿へ調査証請求内容を記載します。

(ハ)発行番号

取扱担当者は、官印押なつ前に調査証、請求書及び整理簿へ発行番号(暦年ごとに一連番号)を付番します。

A 局の発行番号について

発行番号を付番する際は、部ごとに発行番号が重複しないよう、次表のとおり、5桁の発行番号とし、下4桁を発行順に付番する。ただし、各部の実情に応じ、上2桁を各課で振り分けるなどの付番を行っても差し支えない。

| 発行番号 |

|---|

| 総務部 |

| 課税第一部 |

| 課税第二部 |

| 徴収部 |

| 調査第一部 |

| 調査第二部 |

| 調査第三部 |

| 調査第四部 |

| 査察部 |

B 署の発行番号について

発行番号を付番する際は、事務系統ごとに発行番号が重複しないよう、次表のとおり、4桁の発行番号とし、下3桁を発行順に付番します。

| 発行番号 |

|---|

| 総務課、管理運営・徴収部門 |

| 個人課税部門 |

| 資産課税部門 |

| 法人課税部門・酒類指導官 |

| 総合・開発担当 |

(ニ)官印押なつ

A 取扱担当者は、調査証初葉に官印押なつを行い、右どちょう付部分の中央に契印を行います。

なお、官印押なつ終了後は、請求書に官印押なつ済印を押印します。

B 取扱担当者は、官印押なつ後の調査証を調査担当者等へ交付し、請求書は発行番号順に編てつし、保管します。

なお、調査証を調査担当者等へ交付する際には、調査担当者等から請求書に受領確認印を徴します。

(3)調査証等の提示

臨場による預貯金等調査等に当たっては、調査証(別紙を作成している場合はこれらを含む。以下、合わせて「調査証等」という。)を金融機関等に提示します。

なお、提示した調査証等は、局又は署に確実に持ち帰ることに留意します。

(4)調査証等の返却等

イ 調査証等の返却

調査証等は、使用済の調査証等の余白に調査年月日を記入した上で、速やかに取扱担当者へ返却します。

ロ 調査証等の返却後の管理

取扱担当者は、使用済の調査証等を発行番号順に編てつし、施錠可能な書庫又は書棚で保管するとともに、整理簿に調査年月日及び返却年月日を記入し、返却確認印欄に押印します。

(5)特定個人情報の取扱い

イ 特定個人情報の持ち出し

特定個人情報を記載した調査証等を持ち出す場合は、特定個人情報を持ち出していることを十分意識し、持ち出し指針に基づき持ち出し専用ファイルに持ち出し専用ファイル用フォルダを編てつし、当該フォルダに保管するなどの方法により、特定個人情報の取扱、漏えい等の防止に配意した上で運搬することとし、特定個人情報を持ち出した場合は、持ち出し指針に定めるところにより、速やかに許可者に持ち帰りの確認を受け、必要な手続を確実かつ適切に行います。

ロ 特定個人情報の持ち帰り

金融機関等から受領した書類に個人番号が記載されている場合には、原則として、個人番号部分を確実にマスキングして持ち帰るなど、個人番号は収集しないこととする。ただし、当該書類が大量などの理由で個人番号部分をマスキングすることが困難なときなどやむを得ない場合や犯則調査の場合に限り、個人番号を含む書類を持ち帰ることとして差し支えません。

なお、この場合には、調査担当者等は、その場で持ち出し指針に定める許可者の上、許可者の許可を受けることとすると共に、特定個人情報を持ち出す場合は、持ち出し指針に基づき持ち出し専用ファイルに持ち出し専用ファイル用フォルダを編てつし、当該フォルダに保管するなどの方法により、特定個人情報の取扱、漏えい等の防止に配意した上で運搬することとし、特定個人情報を持ち帰った場合は、持ち出し指針に定めるところにより、速やかに許可者に持ち帰りの確認を受け、必要な手続を確実かつ適切に行います。

よって、特定個人情報を持ち帰る場合は、特定個人情報を運搬していることを十分意識し、持ち出し指針に基づき持ち出し専用ファイルに持ち出し専用ファイル用フォルダを編てつし、当該フォルダに保管するなどの方法により、特定個人情報の取扱、漏えい等の防止に配意した上で運搬することとし、特定個人情報を持ち帰った場合は、持ち出し指針に定めるところにより、速やかに許可者に持ち帰りの確認を受け、必要な手続を確実かつ適切に行います。

(注) 金融機関等から受領した個人番号が記載された書類をマスキングせずに持ち帰った場合は、当該特定個人情報を調査資料として調査ファイルに編てつする。

発行済の調査証等の点検

取扱担当者は、文書管理を徹底し、取扱責任者又は取扱者の指示の下、おおむね毎月末、定期的に発行済の調査証等(未使用分も含む。)と請求書及び整理簿の照合確認によって点検を行うとともに、年年、6月末と12月末の点検時に発行済の調査証等の件数と使用済の調査証等の件数に差異がないか確認し、取扱者へ報告します。

調査証等の粉失等

調査担当者等は、官印押なつ後の調査証等を紛失・破損した場合には、速やかに取扱者及び取扱責任者にその旨を報告します。

なお、署において、調査証等を紛失した場合は、取扱者は、直ちに局主管課及び署総務課長を通じて局納税者支援調整官にその旨を報告します。

金融機関又は証券会社に対する文書照会による預貯金等調査等の事務処理手順

(1)金融機関又は証券会社に対する預貯金等調査等の指示

統括官等は、調査担当者等の復命内容等から税務調査等において文書照会により金融機関又は証券会社の取引を調査する必要があると認められるときは、金融機関又は証券会社に対する文書照会による預貯金等調査等の実施を指示します。

(2)取引状況等の照会について(預貯金等関係用等)の作成

調査担当者等は、「取引状況等の照会について(預貯金等関係用等)」の記載要領に従い作成します。

(注)1 個人番号は、所得税の確定申告書等に添付されているマイナンバーカード(写)又はマイナンバー通知カード(写)、共通番号管理システム等により確認する。確認に当たり、写しを作成又は紙帳票を出力した場合は、確認作業後、特定個人情報取扱指針で定める手続に従い、確実に廃棄する。

(注)2 法人番号は、国税庁法人番号情報提供サイトにより確認する。確認に当たり、紙帳票を出力した場合は、確実に廃棄する。

(注)3 「取引状況等の照会について(預貯金等関係用)」又は「照会対象者一覧表(預貯金等関係用)」若しくは「照会対象者一覧表(証券会社用)」をWord、Excel等により作成する場合には、個人番号又は法人番号を入力して出力することは差し支えないが、個人番号又は法人番号を入力した状態でデータを保存しないよう留意する。

(3)取引状況等の照会について(預貯金等関係用等)の決裁

調査担当者等は、「取引状況等の照会について(預貯金等関係用)」(照会対象者一覧表(預貯金等関係用)」又は「照会対象者一覧表(証券会社用)」を作成している場合はこれらを含む。以下同じ。)について、令和4年12月7日付東局課総2-78ほか11課合同「照会文書の作成に係る事務実施要領の制定について」(事務運営指針)に基づき、決裁を受けます。

(4)取引状況等の照会について(預貯金等関係用等)の送付

「取引状況等の照会について(預貯金等関係用等)」の送付に当たっては、誤送付防止の観点から、発送前に照会文書の宛先と封筒の送付先が一致しているか等の確認作業を確実に実施するとともに、追跡可能な移送手段(特定記録郵便)で送付します。

なお、個人番号又は法人番号の記載の有無にかかわらず、「取引状況等の照会について(預貯金等関係用等)」の送付に当たっては、全て特定記録郵便で送付します。

また、別途連絡する金融機関又は証券会社については、照会文書の送付先が指定されていることから、指定された住所以外に送付しないよう留意します。

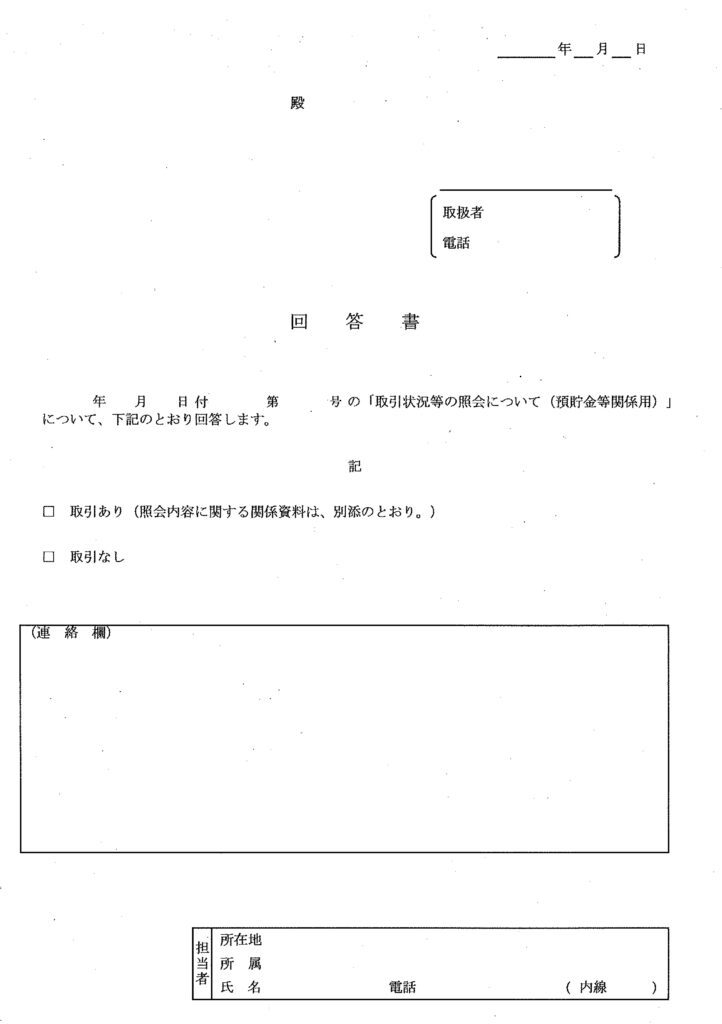

よって、送付に当たっては、「回答書」及び返信用封筒として角2型の「特定記録取扱いの料金受取人払い」用の封筒を同封します。

(5)金融機関又は証券会社からの回答に対する確認等について

金融機関又は証券会社から回答を受けた後に、金融機関又は証券会社に対して回答内容につ いて確認等を行う場合は、個人番号及び法人番号以外の項目(文書日付、文書番号等)から確認することとし、口頭等で個人番号及び法人番号を伝えることのないよう留意します。

なお、金融機関又は証券会社から受領した回答に個人番号が記載されている場合には、当該特定個人情報を調査資料として調査ファイルに編てつする。

(6)取引照会の回答が外部記録媒体により提出された場合の留意事項

金融機関又は証券会社からの取引照会の回答として、光ディスク等の外部記録媒体を収受した場合には、各主管課事務提要に基づき、次のとおり取り扱う。

なお、いずれの場合も外部記録媒体はパソコン管理システムへ登録し、廃棄に当たっては、パソコン管理システムに廃棄事績を入力した上で、保存されている電子情報を確実に消去後、メディアシュレッダー等によって確実に破壊します。

イ 外部記録媒体保存のデータを行政文書の正本とする場合

外部記録媒体を文書管理システムに登録し、行政文書の保存期間満了まで、データを保存した外部記録媒体を施錠可能な場所に施錠して保管します。

ロ 外部記録媒体保存のデータを行政文書の正本としない場合

外部記録媒体から取り出したデータ又は紙出力資料を文書管理システムへ登録し、行政文書の保存期間満了まで保存します。

なお、データを取り出した後の外部記録媒体は、適宜の時期に廃棄して差し支えません。

Q&A

Q1: 預貯金等調査において個人番号を利用することは、どのような場合に必要になるのですか?

A1: 税務調査等において、金融機関等に対する預貯金等調査を行う際、納税者の氏名・住所だけでは特定が困難な場合があります。個人番号を利用することで、同姓同名や住所変更があった場合でも、正確に納税者を特定し、適正な課税を行うことができます。また、休眠預金等移管金等を把握する必要がある場合にも利用されます。

Q2: 特定個人情報(個人番号を含む情報)の取扱いについて、どのような注意が必要ですか?

A2: 特定個人情報は、個人情報保護訓令及び特定個人情報取扱指針に基づき、厳格に管理されます。税務当局においては、特定個人情報等取扱者として指定された者のみが取り扱い、庁舎外への持ち出しは原則禁止され、やむを得ない場合は持ち出し指針に基づき適切に管理されます。また、送付する際は追跡可能な移送手段(特定記録郵便)が利用されます。

Q3: 休眠預金等移管金等調査とは何ですか?

A3: 休眠預金金法に基づき、最終異動日等から10年を経過した預金等は休眠預金等となり、預金保険機構へ移管されます。税務調査において、この休眠預金等移管金等を把握する必要がある場合、預金保険機構から委託を受けた金融機関に対して調査が行われます。これにより、適正な課税が確保されます。

Q4: 預貯金等調査における照会方法は?

A4: 預貯金等調査は、次の3つの方法により実施されます。

- オンライン照会(原則)

- 臨場による調査(調査証を提示)

- 文書照会(「取引状況等の照会について」を郵送)

調査の必要性や対象金融機関の状況に応じて、適切な方法が選択されます。

Q5: 税理士として顧問先に説明すべきポイントは?

A5:

- 個人番号・法人番号を利用した預貯金等調査は、適正な課税のために必要な手続であること

- 特定個人情報の管理は厳格に行われること

- 休眠預金等移管金等についても調査対象となる可能性があること

- 調査には原則として、協力義務があり、適切に対応する必要があること

を説明し、不安を軽減するとともに、適切な対応を支援することが重要です。

まとめ

本改正により、金融機関等に対する預貯金等調査において個人番号・法人番号の利用が可能となり、税務調査の効率化と適正な課税の確保が図られます。税理士実務においては、特定個人情報の厳格な管理、休眠預金等移管金等の把握、適切な照会方法の理解が求められます。顧問先の金融機関等に預貯金等調査が行われた場合には、顧問先に丁寧な説明と適切なサポートを行いましょう。