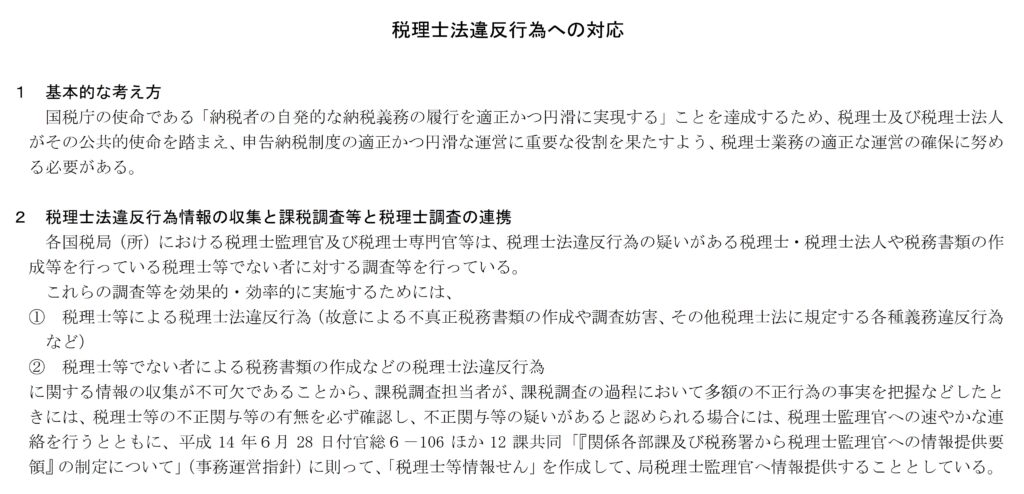

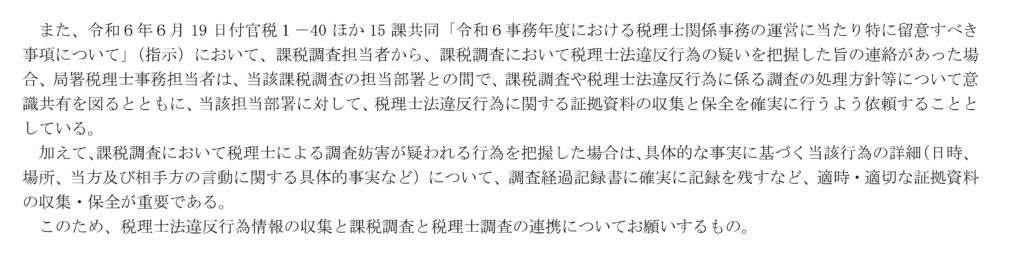

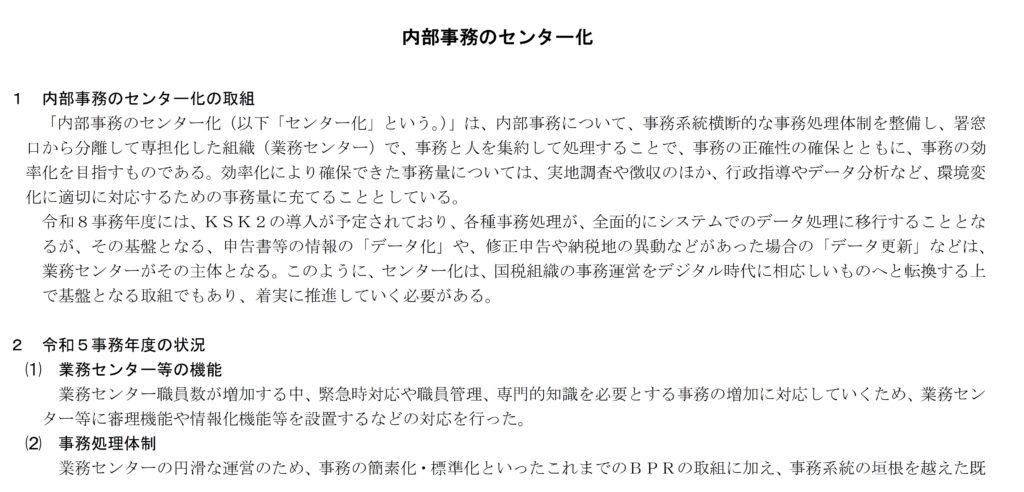

国税庁は毎事務年度の初頭に、全国の国税局・税務署に向けて、

課税・調査・査察の基本方針や重点施策を共有するため、

各種会議(全国国税局個人課税課長会議、全国国税局調査査察部長会議など)を開催しています。

本記事では、令和7事務年度における国税庁の各種会議資料を取り上げ、

個人課税・法人課税・資産課税・調査・査察といった各分野について、

国税当局がどのような課題意識を持ち、何を重点的に取り組もうとしているのかを整理・紹介します。

これらの会議資料は、

- 税務調査の選定・実施の方向性

- 消費税・源泉所得税・国際課税への対応

- 富裕層・無申告・悪質事案への取組

- データ分析・DXを前提とした税務執行

- 査察部門における重点的な告発対象

など、その年度の税務行政の実像を知るための一次資料といえます。

税理士や企業の税務担当者にとっては、

今後の税務調査や指導の在り方を予測し、

顧問先対応やリスク管理を行ううえで極めて有用な情報です。

本記事では、実務家の視点から、読みどころを分かりやすく解説します。

令和6年10月・国税庁「全国国税局個人課税課長会議」

以下、抜粋です。

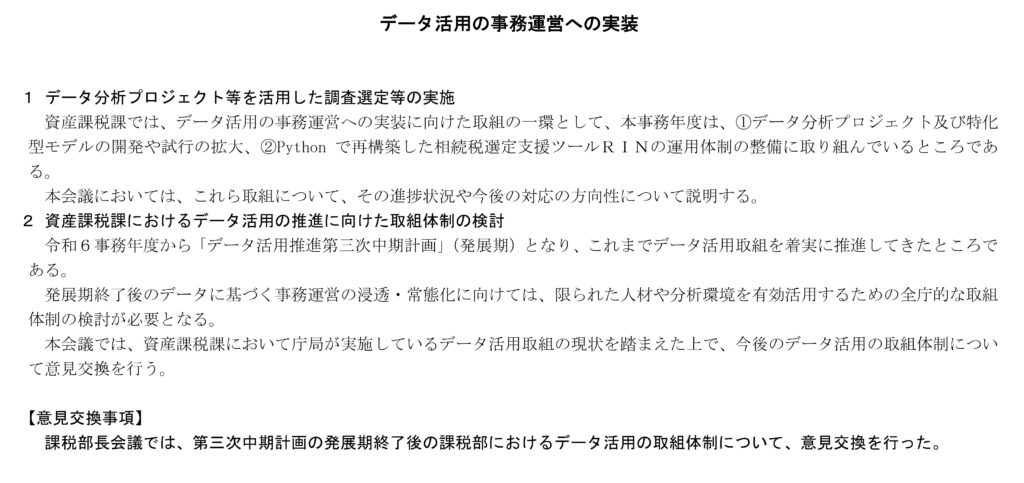

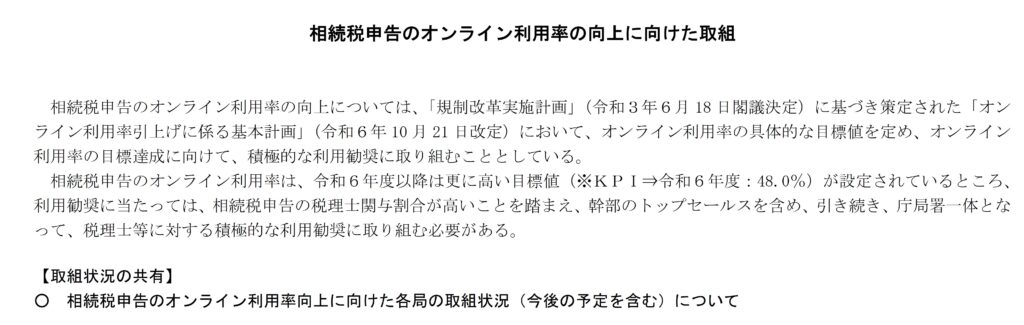

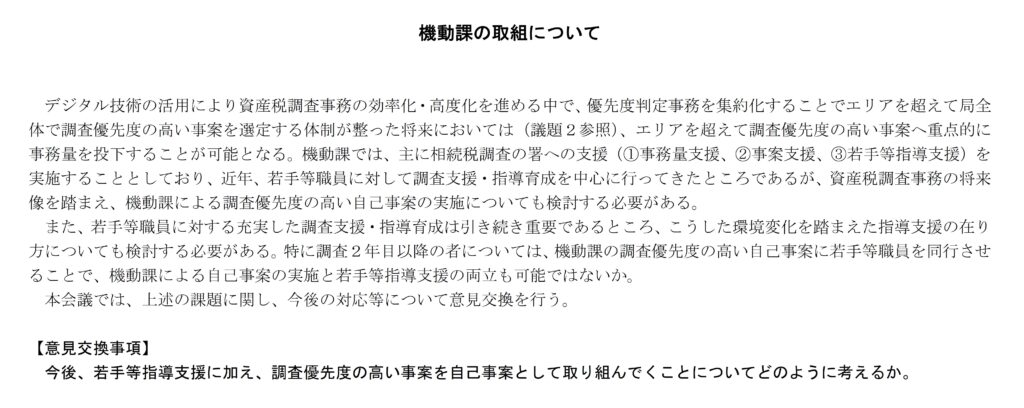

令和6年11月・国税庁「全国国税局資産課税課長・機動課長・資産評価官会議資料」

以下、抜粋です。

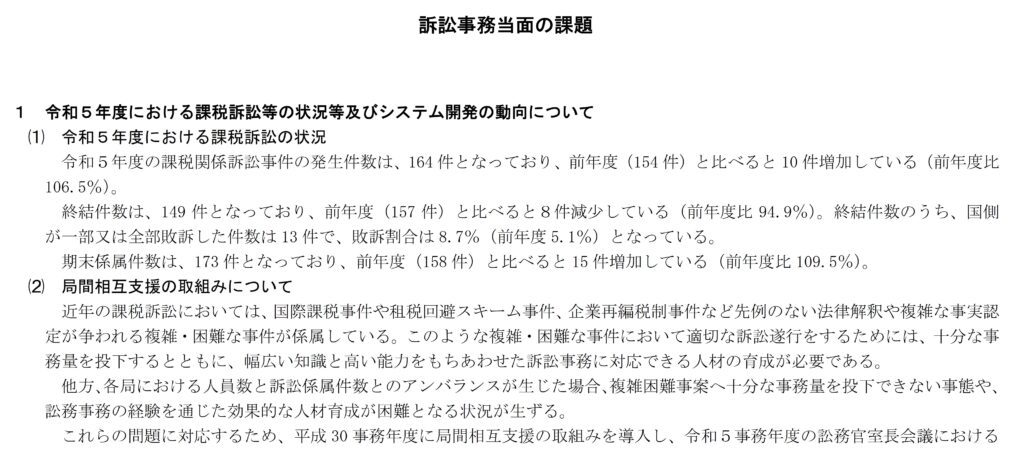

令和6年10月・国税庁「全国国税局審理課長(審理官)・課税関係国税訟務官室長(訟務官)会議」

以下、抜粋です。

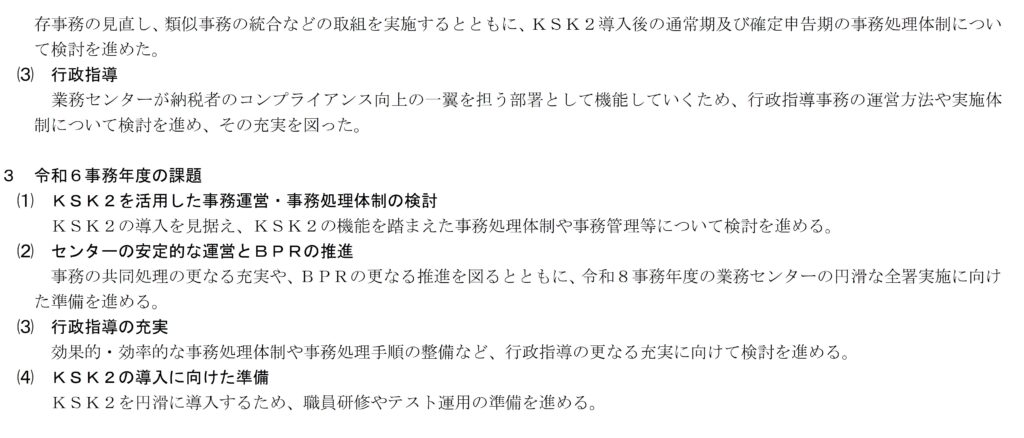

令和6年10月・国税庁「全国国税局課税総括課長会議」

以下、抜粋です。

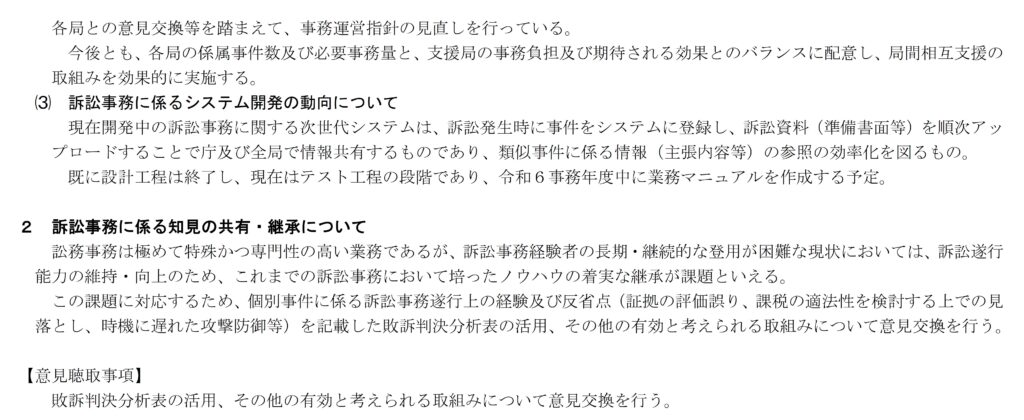

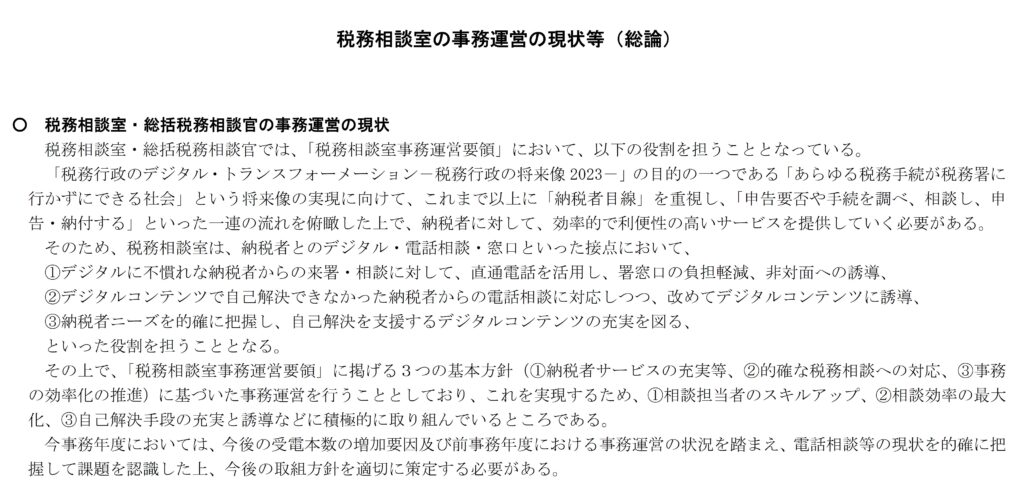

令和6年10月・国税庁「全国国税局税務相談室長(副室長)・総括税務相談官会議資料」

以下、抜粋です。

令和6年10月・国税庁「全国国税局情報システム課長会議」

以下、抜粋です。

令和6年11月・国税庁「全国国税局法人課税課長会議」

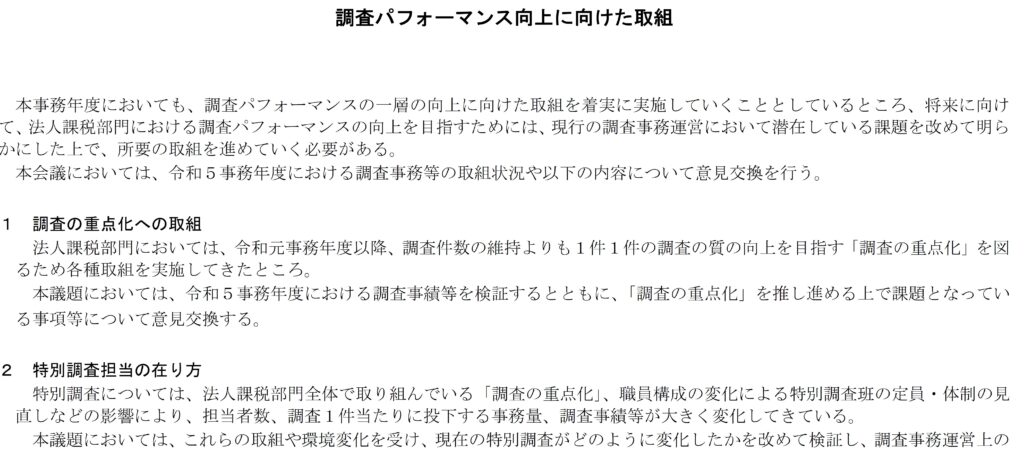

令和6年12月・国税庁「全国国税局調査管理課長会議」

以下、抜粋です。

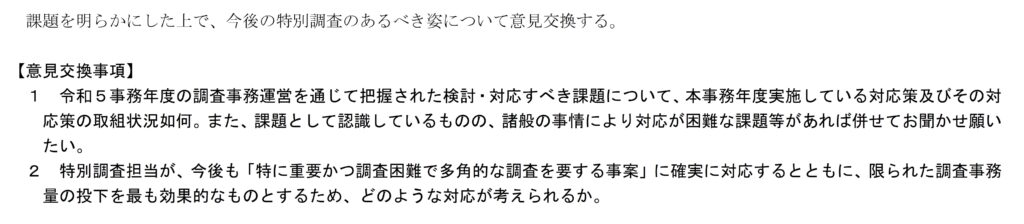

全国国税局調査管理課長会議の概要

日 時:令和6年 12 月5日(木) 10:30~17:00

令和6年 12 月6日(金) 10:00~15:00

出席者 庁側:調査査察部長、調査課長、国際調査管理官、調査課 課長補佐・企画専門官・主査

局側:各局調査管理課長、沖縄所調査課長ほか

1 リスク・ベース・アプローチに基づく事務運営の推進

⑴ 評価指標に基づく事務運営の状況

上半期における評価指標に基づく事務運営の状況・評価及びそれらを踏まえた下半期の取組方針について意見交換を実施。

- 各局(所)から、評価指標に基づく事務運営の状況について、次の点を中心に発言。

- 幹部職員による取組状況の管理

- 上半期における有効な取組

- 取組状況等を踏まえ、事務運営の評価・検証・改善していくことを庁・各局

(所)間で共有。

⑵ 税務に関するコーポレートガバナンスの充実に向けた取組

上半期の試行実施状況及び試行を通じて把握された課題等について意見交換を実施。

- 各局(所)から、上半期における施行の実施状況等を踏まえて、特官所掌法人以外の一部の法人に対する税務CGの課題を中心に発言。

- 各局(所)から示された意見を踏まえて、引き続き、今後の方向性について検討を要することを庁・各局(所)間で共有。

2 調査部事務におけるDXの推進

⑴ DXの推進に向けた取組

最新のデジタル技術の活用のほか、調査事務等における生成AIの利活用に向けた検討も進め、より一層データ活用を「実装」させていく必要性について説明。

⑵ KSK2・GSS導入後の調査等の事務運営

KSK2及びGSS導入後の調査等の事務運営について、見直すべき事項や各局において実施している取組等を踏まえて追加すべき事項等について、意見交換を実施。

- 各局(所)から、KSK2及びGSS導入後の調査等の事務運営について、次の点を中心に発言。

- Web 会議システム等オンラインツールの更なる活用

- オンラインツールの利用に伴うセキュリティ上の懸念

- 各局(所)から示された意見を踏まえて、引き続き、KSK2等導入後の調査等の事務運営について検討することを庁・各局(所)間で共有した。

3 中期的な観点による情報収集

将来的な課税リスクを見据えた中期的な観点による情報収集や局署を跨いだ連携・協調体制の充実に取り組んでいく必要性について説明。

4 国際課税の充実に向けた対応

体制再編後の事務運営において把握された課題を踏まえ、国際課税の充実に向けた対応について意見交換を実施。

- 各局(所)から、次の点を中心に発言。

- 国際課税分野のリスク管理方法

- 国際課税分野の人材育成

- 各局(所)から示された意見を踏まえて、引き続き議論を行うことを庁・各局(所)間で共有。

5 経済のデジタル化に伴う国際課税上の課題への対応

⑴ 第1の柱の概要

各局(所)へ第1の柱の概要について説明。

⑵ 第2の柱(「グローバル・ミニマム課税」)における所得合算ルールへの対応

所得合算ルールを適切に執行するための各局における体制について、庁の検討方針を説明し、意見交換を実施。

庁の検討方針について、各局(所)から概ね了解を得られたことを確認し、引き続き意見交換を行うことを庁・各局(所)間で共有。

令和7年2月・国税庁「全国国税局査察管理課長・統括国税査察官会議」

以下、抜粋です。

全国国税局査察管理課長・統括国税査察官会議の概要

日 時:令和7年2月6日(木) 10:00~17:30

出席者:庁側 調査査察部長、査察課長、査察課 課長補佐・主査

局側 各局(所) 課長、査察第1部門統括国税査察官

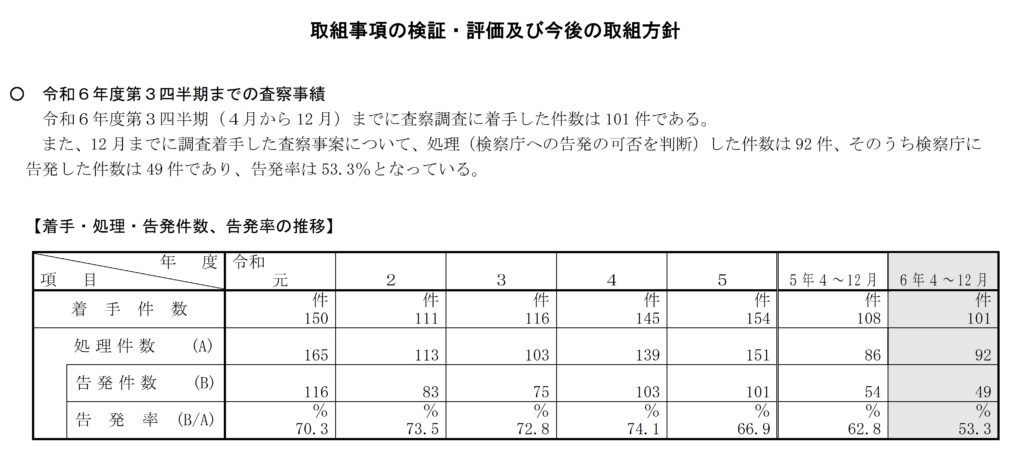

1 取組事項の検証・評価及び今後の取組方針

○ 庁から、

・ 令和6年度第3四半期までの査察事績

・ 社会的波及効果が高い事案への取組状況

・ 情報事務におけるデータ活用の取組及び課税部等との連携

・ 調査事務における処理件数の推移及び効率的・効果的な事務処理の推進

などについて説明。

○ 各局(所)と、情報事務に関して、

・ 令和6年度第3四半期までの取組事項の検証・評価、並びにその評価を踏まえた第4四半期及び翌年度に向けた取組方針

・ 社会的波及効果が高い事案への取組状況

・ データ活用の取組状況

などについて意見交換。

○ 各局(所)と、調査事務に関して、

・ 令和6年度第3四半期までの取組事項の検証・評価、並びにその評価を踏まえた第4四半期及び翌年度に向けた取組方針

・ 効率的・効果的な事務処理の推進及び進行管理の徹底

などについて意見交換。

○ 情報事務と調査事務を通じて、組織力を発揮した効果的・効率的な事務運営に努めるとともに、引き続き、社会的波及効果が高い事案の立件・処理に積極的に取り組んでいくことで、庁局(所)において認識を共有。

2 査察事務におけるデジタル化の取組推進

○ 各局(所)と、GSSやKSK2の導入などを見据えた査察事務におけるデジタル化への取組について意見交換。

○ デジタル化に向けて職員の意識を高め、査察事務の業務改革(BPR)を進めることにより、査察組織のパフォーマンスを最大化していくことが重要であることについて、庁局(所)において認識を共有。

3 国際化への対応

○ 各局(所)と、効率的・効果的な立件及び処理に向けた国際事案への取組について意見交換。

○ 外国語物証及び国外証拠への対応、並びに諸外国との関係構築が重要であることについて、庁局(所)において認識を共有。

4 将来にわたって査察のパフォーマンスを維持・向上させるための人材等に関する取組推進

○ 各局(所)と、将来にわたって査察のパフォーマンスを維持・向上させるため、その基盤となる人材及び職場環境に着目した更なる取組推進に向けて、各局の取組状況及び今後の取組方針について意見交換。

○ 当該取組を組織全体に浸透させ、継続した取組としていくことが重要であることについて、庁局(所)において認識を共有。

5 査察事務における法改正への対応

○ 庁から、保全差押えの解除期限の延長など法改正への対応について説明。

6 他部課議題

○ 庁から、監察官室からの連絡事項、滞納の未然防止の取組について説明。

7 綱紀の厳正な保持と行政文書及び各種情報の管理徹底

○ 庁から、綱紀の厳正な保持と行政文書及び各種情報の管理徹底について説明。

令和7年5月・国税庁「全国国税局課税(第一・第二)部長会議」

国国税局課税(第一・第二)部長会議の模様

日 時:令和7年5月 29 日(木) 13:10~17:30

令和7年5月 30 日(金) 10:00~15:20

出席者:(庁)長官、次長、審議官、課税部長、課税部各課室長、課税部各企画官、課税総括課企画調整官

(局)各国税局課税(第一・第二)部長、沖縄国税事務所次長、東京国税局課税第一部次長

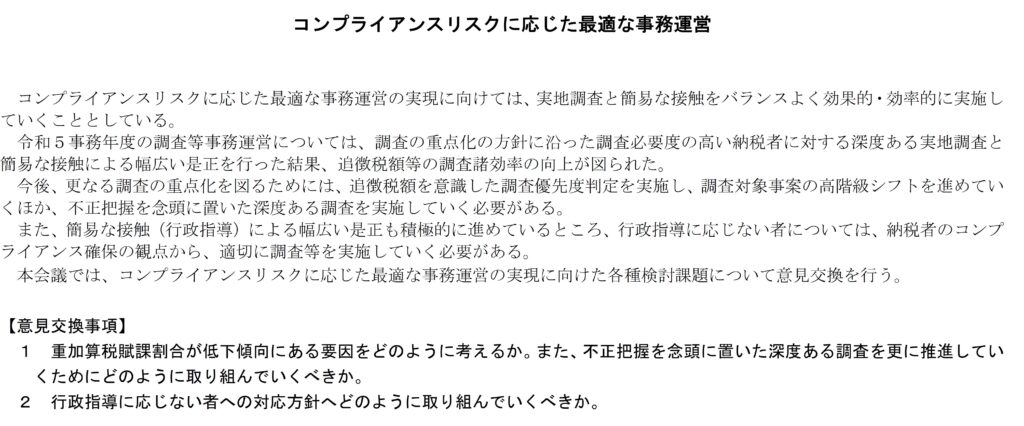

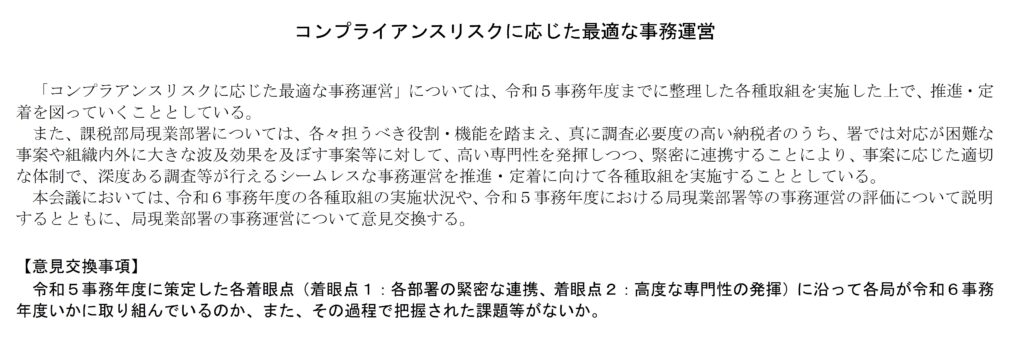

- コンプライアンスリスクに応じた最適な事務運営

- コンプライアンスリスクに応じた最適な事務運営の推進・定着に向けて、今事務年度の 取組に当たって留意している事項に対する実施状況と評価について意見交換を実施した。

(局(所)からの主な意見)

・(個人)

高額・悪質な納税者に重点を置いた深度ある調査を基本とした上で、各種施策により調査等関係事務量を確保しつつ、予測モデル等を活用して選定した結果、調査必要度の高い事案を適切に対応できたものと評価しており、令和7事務年度も引き続き、事務効率化により調査等関係事務量を確保し、高階級や高リスク事案から優先的に調査を実施する。

・(資産)

事務の効率化によって確保した事務量については、深度ある調査のみならず簡易な接触にも適切に配分していく。

また、調査事務のエリア一体運営を更に進めていくことで、調査必要度の高い事案への調査を徹底していく。

・(法人)

調査等関係事務量を確保した上で、調査必要度の高い法人を的確に選定し、深度ある実地調査を引き続き行うとともに、進行管理の更なる徹底を図っていく。

・(局現業)

局現業部署においては、関係部署と緊密に連携しつつ、高度な専門性を要する事案

(消費税不正還付事案、租税回避スキームへの対応や暗号資産取引など新たな経済取引の実態解明を要する事案等)に積極的に取り組むほか、局署合同事案や局署併任を通じた調査ノウハウの伝ぱにも努めていく。

- 各局の意見を踏まえ、コンプライアンスリスクに応じた最適な事務運営の推進・定着を図っていくため、他局の取組で参考となったものについては、実施可能な取組から積極的に実施していくなど、令和7事務年度においても引き続き取組を進めること、現場での課題等は庁へ随時フィードバックすることなどについて、認識を共有した。

- 国税組織を取り巻く環境変化に応じた調査事務に係る体制整備に向けた検討

- GSS環境の導入、センター化の全署拡大及びKSK2への移行といった執務環境の変化の下、事務運営の見直し等による効率化の実現に向けて令和7事務年度以降どう取り組んでいくべきと考えるかについて意見交換を実施した。

(局(所)からの主な意見)

- GSSやKSK2導入後のイメージを庁局署で共有し、ユーザーである各職員の意識醸成を図ることが必要。また、効率化の実現に向けて、局から署に具体的な施策等を提示しながら、可能なものから積極的に取り組むこと、事務指導等を通じて把握した課題や新たな策等を共有し、取組を一層推進させることが必要。

- 令和7事務年度の試行については、調査におけるモバイルパソコンの活用や、部内の会議、広域対象署への説明等におけるWeb会議システムの活用の定着、一部事務の集約化など、可能な取組から順次実施していく。

- 各局の意見を踏まえ、内部事務を含むあらゆる事務の在り方を見直すことを通じて効率化を図るとともに、具体的取組については、可能なものから順次実施していく必要があることの認識を共有した。

- 令和6年分確定申告の評価と令和7年分確定申告への対応等

- 次の内容について、意見交換を実施した。

- 各局における令和6年分の確定申告の分析・評価を踏まえ、庁が示す令和7年分確定申告の取組方針

- 令和9年分以降の確定申告の在り方について、庁が示す基本的な考え方・対応方針案

(局(所)からの主な意見)

- 庁が示す令和7年分確定申告の取組方針は基本的に賛成であり、令和7年分確定申告においても、自宅 e-Tax の推進、確定申告会場の効率化を実施していきたい。

- 令和9年分以降の確定申告の在り方の実現に向けて、確定申告期前後の相談体制や確定申告会場の集約化等について検討を進めていきたい。

- 各局の意見を踏まえ、

- 令和7年分の確定申告におけるマイナンバーカード方式の推進については、職員1

人1人にその重要性を理解させた上で取組を進めていくことの認識を共有した。

- 令和8年度オンライン利用率 80%の目標達成を目指していくとともに、令和9年分以降の確定申告の在り方について、各局で検討を進めていくことの認識を共有した。

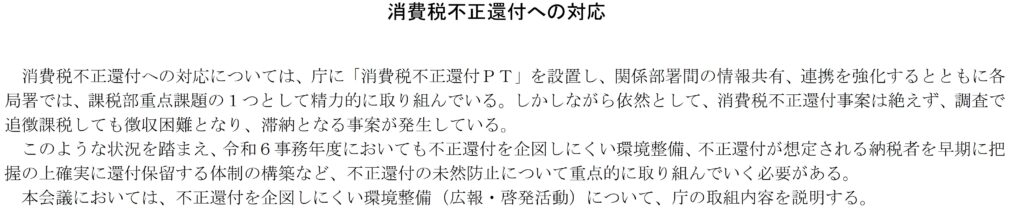

- 消費税不正還付への対応

- 消費税不正還付については、これまで不正還付を企図しにくい環境整備等に係る各種取組を庁においても実施してきたところ、①庁の取組状況等及び各局取組において把握された課題を踏まえ、庁への要望事項は何か、また、②関係機関との更なる連携・協調が重要であると考えられるところ、令和6年事務年度の各局取組において把握された課題及び令和7事務年度の取組方針について、意見交換を実施した。

(局(所)からの主な意見)

- 局の管轄を越えた取引については、組織的に対応していく必要がある。

- 税関当局などの関係省庁との更なる連携強化に取り組むべき。

- 各局の意見を踏まえ、

- 消費税不正還付事案に限らず、局の管轄を越えた取引については、組織的に対応していくことが重要であり、引き続き各局間の連携を図るほか、現行部署の拡大など必要な体制整備についても検討を進めていくことの認識を共有した。

- 関係省庁との更なる連携強化については、各局においても積極的に取り組むほか、引き続き、庁においても関係課室と共に、検討を進めていくことの認識を共有した。

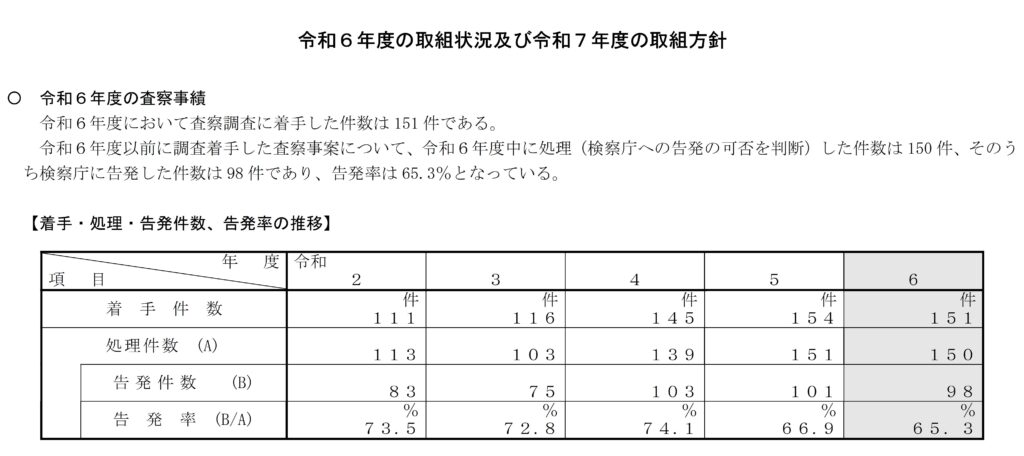

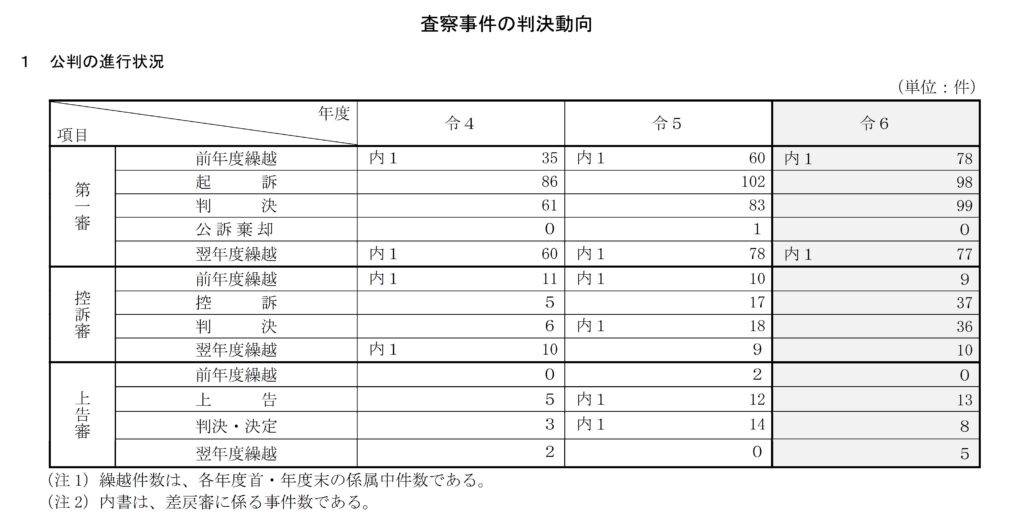

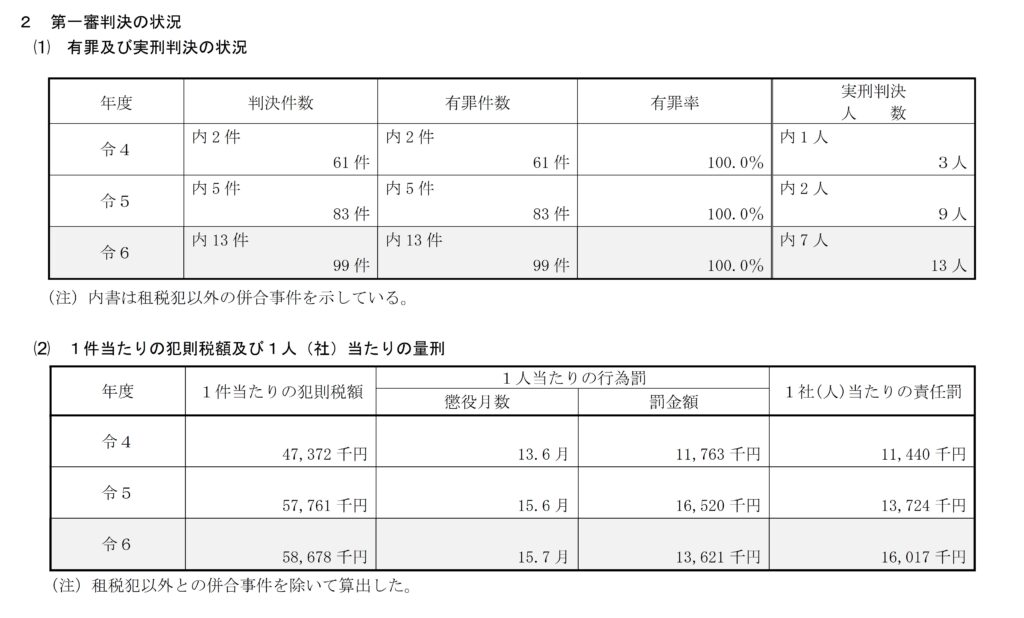

令和7年5月・国税庁「全国国税局調査査察部長会」

令和7年度における査察部門の事務運営の基本方針

1 基本的考え方

査察制度は、悪質な脱税者に対して刑事責任を追及し、その一罰百戒の効果を通じて適正・公平な課税の実現と申告納税制度の維持に資することを目的としている。

この目的を達成するため、査察を取り巻く環境が変化する中にあっても、社会的に非難されるべき悪質な脱税を的確に摘発し検察官に告発できるよう、情報事務と調査事務を通じて、組織力を発揮した効果的・効率的な事務運営に努めるとともに、重点事案(注)の積極的な立件・処理に取り組む。

(注)重点事案とは、消費税事案、無申告事案、国際事案及びその他社会的波及効果が高いと見込まれる事案をいう(3 重点事案)。

2 事務運営上の留意事項

⑴ 幹部の果たすべき役割

幹部(部長、次長、課長等)は査察事務の適正・円滑な運営に責任を有しており、適切かつ主体的にその管理を行う。特に、不測の事態に際しては国税庁に早期に報告するとともに、自ら率先して情報収集や対応策等の検討を行う。

また、効率的・効果的な事務処理を推進するため、適時適切に事務の見直しを行う。

さらに、幹部は、査察調査の実施に当たり、大局的な見地から立件・処理の方針等を判断するものとし、その際には、社会的波及効果等についても十分に勘案する。また、事案の円滑な処理に向け、告発要否の早期見極め及び検察当局等との連携において積極的な役割を果たす。

⑵ 事務計画の策定

事務計画に当たっては、情報事務と調査事務を通じて事務の効率化を図りつつ、局の実情に即した適正な立件・処理に向けた事務計画を策定する。

また、適正な立件・処理に向け、査察部門全体における情報事務と調査事務の事務量配分についても併せて検討する。

⑶ 情報事務

悪質な脱税者を的確に立件するため、情報事務を担う各課・各部門等は、自ら果たすべき役割・責務を認識し、以下を踏まえた上で戦略的な資料情報の収集・分析に取り組む。

イ 社会的波及効果が見込まれる事案への取組の充実

査察制度の目的に鑑み、一罰百戒の効果を最大限発揮させることを念頭に、世間の耳目をひき牽制効果が期待できる事案に積極的に取り組む。

ロ 新たな資料情報の収集及びデータ活用の推進

査察を取り巻く環境の変化に的確に対応するため、新たな資料情報の収集に取り組むとともに、各種資料情報の分析を効果的・効率的に行い、データ活用による事案の発掘に積極的に取り組む。

ハ 課税部等との連携の充実

国税組織全体の組織力を一層発揮させるため、課税部・徴収部・調査部等と連携を密にし、経済社会情勢に着目した戦略的な取組に際しての協調を的確に行う。

ニ 資料情報の収集・分析事務量の安定的な確保

個々の事案に関して、今後の調査方針、調査体制、調査継続の要否等を早期かつ的確に判断するなどし、資料情報の収集・分析に必要な事務量を安定的に確保する。

ホ 情報事務の全国一体運営の推進

経済取引の一層の複雑化・広域化や経済社会のデジタル化・国際化等の進展などに効果的・効率的に対応するため、センター局の主導により、全国の情報部門が一体となった広域的な資料情報の収集・分析の取組を推進する。また、センター局のブロック局に対する支援について体制の強化と内容の充実を図る。

ヘ 調査部門との連携等による組織力の発揮

事件着手に当たっての重要事項について、調査部門との緊密な情報交換を行う。また、調査部門と連携した新たな事件の発掘に向けた情報収集にも積極的に取り組む。

ト 関係当局との連携の充実

検察・警察当局をはじめとする他の捜査機関等との連携を充実させ、これらの当局から収集した情報に関する対応に当たっては、機を逃すことなく、的確・迅速に行う。

⑷ 調査事務

イ 厳正かつ的確な手続・管理の徹底

調査事務が刑事公判に向けた証拠収集を目的としていることを念頭に置き、法令等に基づき適正な調査を行うとともに、厳正かつ的確に証拠管理を行う。

ロ 審理の充実等による適正・確実な事件処理の推進

刑事公判を意識した証拠収集など適正・確実な事件処理を推進するため、審理能力の向上や審理体制の強化などによる審理の充実を図るとともに、検察当局との協議・連携を促進する。なお、消費税事案の事件処理に当たっては、法令上の要件に照らし、仕入税額控除の適用要否を的確に判断する。

ハ 効率的・効果的な事務処理の推進

個々の事件に関して、初動調査を充実させ、早期に問題点を把握するとともに、デジタル化・国際化に伴う国外証拠収集やデータ調査の重要性を踏まえた具体的かつ明確な調査方針の策定を行う。

また、部門の枠を超えた人員投入など弾力的な事務運営を実施することなどにより、効率的・効果的な事務処理を推進する。

ニ 局の実情に即した処理計画に基づく進行管理の徹底

年度を通して、処理計画に基づいた進行管理を徹底し、事件処理の平準化を図るとともに、調査状況を十分に把握した上、証拠の有無、犯則の規模、調査事務量及び証拠収集の見通しを総合的に判断することにより告発要否の早期見極めに努め、必要に応じて幹部自ら検察当局と告発に向けた協議を行う。

ホ 調査事務の全国一体運営の推進

着手日の調査応援をはじめとしたセンター局によるブロック局への支援やブロック局間連携の充実により、全国の調査部門が一体となった効果的な事件処理に取り組む。

また、センター局が自局事件の調査のためブロック局管内で捜索を行う場合には、嘱託調査を積極的に活用し、センター局の事務の効率化及びブロック局査察官の調査経験の充実を図る。

さらに、デジタル化・国際化に的確に対応するため、センター局の専門性を生かした効果的なブロック局への支援を推進する。

ヘ 情報部門との連携等による組織力の発揮

個々の事件処理にとどまらず、情報部門と連携した新たな事件の発掘に向けた情報収集にも積極的に取り組む。

ト 徴収部との連携・協調の充実

徴収部と連携・協調し、国税債権の早期かつ確実な保全に向け、犯則嫌疑者等に対し納付の意思確認を行うとともに、納付の意思を示した場合は予納の利用勧奨を行うなど、早期納付による滞納の未然防止に積極的に取り組む。

また、徴収部における保全差押えや租税条約に基づく保全共助の要請、第二次納税義務の追及などの、適切かつ効果的な実施を確保するため、調査の段階から徴収部との緊密な連携を保つとともに、課税情報や財産情報の早期提供に努める。

⑸ 適切かつ効果的な広報

幹部は、租税犯罪の一般予防、納税道義の向上及び税務行政への信頼確保を図るため、犯則嫌疑者等のプライバシー保護等に留意しつつ、告発事案の適切かつ効果的な広報に積極的に取り組む。

⑹ DX・BPRの推進

税務行政のデジタル・トランスフォーメーション(DX)を推進する観点から、情報事務・調査事務の効率化・高度化に着実に取り組む。

また、GSS(ガバメントソリューションサービス)の利用開始やKSK2の稼働のほか、将来的な犯則調査手続のデジタル化を見据え、ペーパーレス化やリモートワーク環境の活用を積極的に進めるとともに、部内業務の在り方そのものや職員の働き方についても、現行の事務処理手順にとらわれず、不断の見直しに取り組む。

⑺ 諸外国の税務当局との関係構築等

国際事案の効果的・効率的な立件・処理を推進する観点から、他国の知見や経験などを活用するため、庁局が緊密に連携し、諸外国の税務当局との関係構築・連携強化に取り組む。

⑻ 人材育成による職務遂行能力の向上

経済取引の一層の複雑化・広域化や経済社会のデジタル化・国際化等の進展のほか、若手等職員の経験不足に対応し、的確かつ効果的に事務運営が行われるよう、職員の経験等を踏まえた計画的な研修やOJTを通じ、センター局におけるデジタル等の専門人材を含めた実効性のある人材育成に取り組むことで、査察部門全体として職員の職務遂行能力の向上を図る。また、取組に当たっては、センター局への査察官派遣実務研修(短期・長期)やブロック局ICT調査担当者の他局応援を積極的に活用するなど、全国の査察部門が一体となって推進し、特に、査察経験の浅い職員の指導育成に努める。

⑼ 職場環境の整備等

イ ワークライフバランス等に配意した職場環境の整備

性別や年代、時間等制約の有無にかかわらず、全ての職員がワークライフバランスを確保しながらその能力を十分に発揮し、誇りとやりがいを持って働けるよう、事務の簡素・合理化による超過勤務の縮減や必要に応じた事務分担の見直しなどによる体制整備を進めるとともに、幹部自らが職場におけるコミュニケーションの活性化やハラスメントの防止に取り組むなどし、明るく風通しの良い職場環境の整備に取り組む。

また、妊娠・出産・育児・介護と仕事の両立支援の観点から、全ての職員が両立支援制度を気兼ねなく利用できる環境の整備及び職場全体の意識醸成を図る。

ロ 女性職員の活躍

女性職員の能力と適性を生かせるよう、ライフサイクルを意識したキャリア形成支援に重点的に取り組むほか、女性職員の登用の拡大に努める。

⑽ 綱紀の厳正な保持と事務管理の徹底

査察事務に対する国民の信頼を堅持するため、綱紀の保持と行政文書管理や情報管理をはじめとする事務管理を徹底する。特に、情報セキュリティを確保するため、情報システム等の取扱いに係る関係訓令等の遵守を徹底するほか、電子媒体により作成・取得・管理することを基本とする政府方針等に基づき、行政文書の電子的管理に向けた取組を推進する。また、厳格な管理が求められるマイナンバーを含む特定個人情報の取扱いについては、番号法や取扱規程に従い、十分な安全管理措置を講ずる。

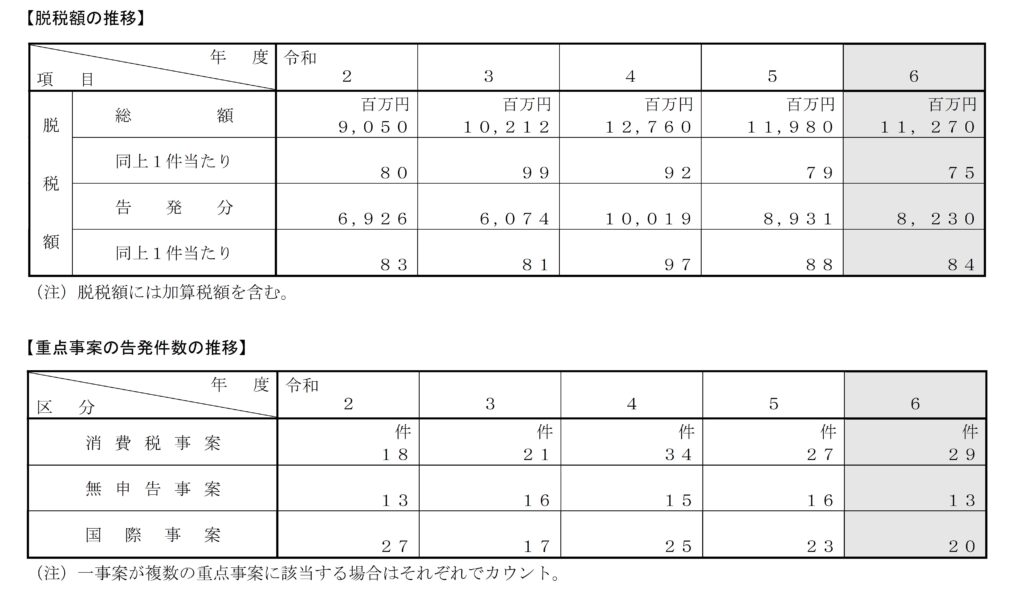

3 重点事案

令和7年度においては、査察制度の目的に鑑み、以下の事案の積極的な立件・処理に取り組むこととする。

⑴ 消費税事案

消費税に対する国民の関心が極めて高いことを踏まえ、消費税事案について積極的に取り組む。受還付犯については、いわば国庫金の詐取ともいえる悪質性の高い行為であり、牽制効果を十分に発揮させる必要があることから、特に積極的に取り組む。

⑵ 無申告事案

無申告による税のほ脱は、申告納税制度の根幹を揺るがす行為であることを踏まえ、無申告事案について、積極的に取り組む。

⑶ 国際事案

国境を越えた経済・金融取引の活発化に伴い、海外取引を利用した悪質・巧妙な不正行為が見受けられることを踏まえ、国際事案について、租税条約等に基づく情報交換制度等を活用して積極的に取り組む。

⑷ 上記以外で社会的波及効果が高いと見込まれる事案上記以外で、時流に即した新たな業種

全国国税局調査査察部長会議の概要

日 時:令和7年5月 23 日(金) 10:00~17:00

出席者 庁側:調査査察部長、調査課長、国際調査管理官、調査課 課長補佐・企画専門官・主査

局側:各局(所)調査(第一~第四、査察)部長

1 調査課の役割を踏まえた事務運営の推進

⑴ 重点分野への取組

新たな評価指標を軸に、調査課の役割を踏まえた重点分野への取組を実践するため、令和6事務年度の取組状況及びその評価、令和7事務年度の取組方針、その他人材育成など各局における中期的な重点課題に対する取組について意見交換を実施。

- 各局(所)から、重点分野への取組について、次の点を中心に発言。

- 取組状況等を踏まえた事務運営の見直し

- 研修・事案を通じた若手職員等の計画的な育成について

- 各局(所)から示された意見を踏まえ、引き続き、検討していくことを庁・各局(所)間で共有。

⑵ 税務に関するコーポレートガバナンスの充実に向けた取組

大法人の税務コンプライアンスの維持・向上のためには、税務に関するコーポレートガバナンスを充実させていくことが重要かつ効果的であるため、今後の方向性等について検討していく必要性を説明。

⑶ 戦略的な情報企画の取組

調査課の役割を踏まえ、調査等を通じて培った先端取引に関する専門的知識、業種ノウハウ及び情報を国税組織全体に還元することが求められている。課税部と緊密に連携した組織的な情報収集を実施し、収集した情報に各種情報を付加した上で資料化するなどの取組について、必要な見直しを行いつつ、引き続き進めていく必要性を説明。

2 調査部におけるDXの推進

⑴ DXの推進に向けた取組

令和6事務年度においては、法人情報管理統合システムの更なる活用に向けた取組、調査事務等における生成AI(大規模言語モデル)の利活用に係る取組、調査官のデータ活用に係るスキルを高めるための支援を行う取組等について検討を進めてきたところ、令和7事務年度においても、本取組を一層推進していくことを説明。

⑵ KSK2・GSS導入後の調査等の事務運営

令和6事務年度においては、KSK2・GSS導入に伴うデータを中心とした事務処理やコミュニケーションツールの利用などの環境変化を見据え、調査等の事務運営について検討してきたところ、令和7事務年度においても、引き続き、 KSK2・GSSへの円滑な移行に向けた事務運営の検討・整備を行うことを説明。

⑶ ALL e-Tax 推進に向けた取組方針

法人税申告に係る ALL e-Tax 率の向上については、「規制改革実施計画」(令和 3年6月 18 日閣議決定)に基づき策定された「オンライン利用率引上げに係る

基本計画」(令和6年 10 月 21 日改定)において、具体的な目標値を定め、目標達成に向けて、各種取組を実施しているところ、令和7事務年度においても、調査課所管法人の法人税申告に係る ALL e-Tax の更なる推進に向けた取組を継続していく必要性を説明。

3 国際課税における課題への対応

⑴ 国際課税における新たな制度への対応

各対象会計年度の国際最低課税額に対する法人税に係る各局の準備状況及び今後の取組方針等について、意見交換を実施。

- 各局(所)から、国際課税における新たな制度への対応について、次の点を中心に発言。

- 質疑対応に係る体制整備の確保の必要性

- 適切な執行のための情報共有について

- 各局(所)から示された意見を踏まえ、引き続き、検討していくことを庁・各局(所)間で共有。

⑵ 国際課税の充実

国際課税の充実に向けた令和6事務年度の取組、評価及び令和7事務年度の取組方針等について、意見交換を実施。

- 各局(所)から、次の点を中心に発言。

- 自局の国際課税に係る事務の取組状況

- 今後取り組むべき中長期的な課題

- 各局(所)から示された意見を踏まえ、引き続き、庁・局(所)で意見交換しつつ検討すべき課題があることを庁・各局(所)間で共有。

令和7年6月・国税庁「全国国税局長会議」

日 時:令和7年6月2日(月)13:05~17:20

6月3日(火)10:00~12:15

出 席 者:(庁) 長官、次長、両審議官、課税部長、徴収部長、調査査察部長、税務大学校長、同副校長、国税不服審判所長、同次長、総務課長、人事課長、会計課長

企画課長、監督評価官室長、首席国税庁監察官

(局) 各国税局(所)長開催方法:対面

1 国税組織を取り巻く環境変化に応じた体制整備に向けた今後の取組方針

- 庁側から、KSK2・GSS環境への移行などの環境変化に応じた体制整備の着実な実現に向けた取組方針について説明した後、局側と意見交換を行った。

局(所)からの主な意見は以下のとおり。

| 意見内容 |

| ・実現可能な取組(モバイルパソコンを活用)を令和7事務年度早々から着実に実施 していく。 |

| ・大きな取組を進めるに当たっては、手段が目的化しないよう留意する必要。 |

| ・「税務行政を取り巻く環境が変化しており、それに国税当局として対応しなければ ならない」という問題意識を各職員に醸成させ、取組を進めていく必要。 |

| ・職員への意識醸成を図るためには、何のためにやるのかという目的をシンプルに 説明する必要。 |

| ・事務の効率化の取組を進めていく際、効率化による恩恵(メリット)を具体的に説 明することが重要。 |

| ・(納税者のコンプライアンスリスクを踏まえた効果的な事務運営の観点から、)主 な重点課題への対応や行政指導等に相応の事務量を投下することが必要。 |

| ・KSK等の導入により、即時の情報共有や高度な分析等が可能となれば、専担部署 への事務の集約化や適時支援の実施に係るコストが低減可能。 |

- 意見交換の結果、事務運営の最適化を進めるため、庁局署が連携し、計画的かつ着実に取組を進めていくことについて認識を共有。

2 マネジメントの強化・人材育成

- 庁側から、KSK2・GSS環境への移行による執務環境の変化を念頭に置いたマネジメント及び人材育成の重要性について説明した後、局側と意見交換を行った。

局(所)からの主な意見は以下のとおり。

<マネジメントの強化>

| 意見内容 |

| ・署におけるマネジメント強化を図る観点から、局からのサポート体制やマニュア ルを充実させるなど、体制面の強化を検討していくべき。 |

| ・マネジメントに係るケーススタディ等を実施することにより、マネジメント層の マネジメント力向上につなげていきたい。 |

| ・マネジメント層のAIリテラシーを必須にすることも一案。 |

| ・目指すべき方向性について、局長がトップメッセージを発信することが重要。 |

<人材育成>

| 意見内容 |

| ・様々な事情を抱えた職員が増加し、働き方改革が進展する中、コミュニケーション を確保し、チームワークを高めていくことが必要。 |

| ・若手職員に課題を与え、主体的に取り組ませていき、成功体験を付与していくこと も重要。 |

- 意見交換の結果、研修やマニュアル等を充実させながら、新しい時代に合ったマネジメント手法を確立していくことについて認識を共有。

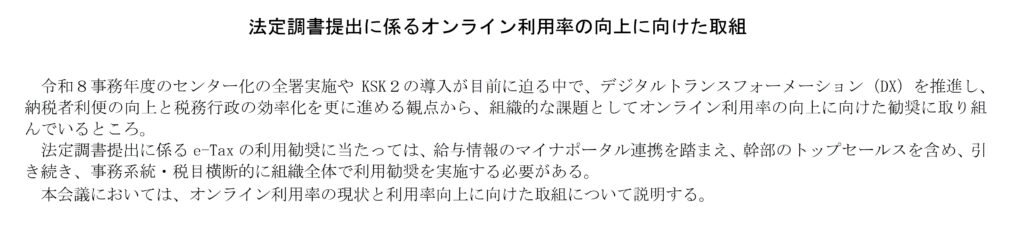

3 e-Tax・キャッシュレス納付の推進に向けた取組

- 庁側から、e-Tax・キャッシュレス納付のオンライン利用率や、源泉所得税のオンライン利用率の目標値の新たな設定・公表、利用促進に向けた取組について説明した後、局側と意見交換を行った。

局(所)からの主な意見は以下のとおり。

| 意見内容 |

| ・キャッシュレス納付の案内をできる職員を増やすよう研修を実施していく。 |

| ・法人会などの関係民間団体及び金融機関と協力して進めることが重要。 |

| ・e-Tax・キャッシュレス納付の利用勧奨に当たっては、会社の担当部署が複数に分 かれている場合は、全ての部署(人事、経理等)にアプローチすることが重要。 |

| ・納税者目線で考えると、地方税のキャッシュレス納付と親和的であり、地方との連 携が重要。居住地変更に伴うeLTAXの初期設定が手間との声も。 |

| ・プレプリント申告書送付がe-Tax利用拡大の阻害要因になっているのではないか。 送付の縮小が必要、丁寧な説明も重要。 |

| ・キャッシュレス納付の共同宣言が進んでいるが、それだけでは効果はなく、実務関 係者を集め、課題を議論して進めていくことが必要。 |

- 意見交換の結果、e-Tax・キャッシュレス納付の推進に向けた取組は、関係部署が連携を密にし、関係者の協力を得ながら推進していくことについて認識を共有。

令和7年9月・国税庁「全国国税局長会議」

全国国税局長会議の模様

日 時:令和7年9月11日(木)13:15~17:45

9月12日(金)10:00~11:50

出 席 者:(庁) 長官、次長、両審議官、課税部長、徴収部長、調査査察部長、税務大学校長、同副校長、国税不服審判所長、同次長、総務課長、人事課長、会計課長、

企画課長、監督評価官室長、首席国税庁監察官

(局) 各国税局(所)長開催方法:対面

1 国税組織を取り巻く環境変化に応じた体制整備に向けた今後の取組方針

- 庁側から、令和7事務年度はKSK2・GSSへの完全な移行を待たずに、「できることから業務の見直しを行って効率化を進めていく」という方針である旨を説明した後、徴収部・調査査察部における体制整備の着実な実現に向けた取組等について説明。

- 各局(所)と、局署一体となって効率化施策に取り組んでいくため、どのように局内及び署に情報発信して、意識醸成を図ることとしているか等について意見交換を実施。

- 局(所)からの主な意見は以下のとおり。

| 意見内容 |

| ・GSS導入に向けて、デジタルネイティブである署の若手職員をGSSサポータ ーとして任命した。署内で周知活動を行ってもらうほか、サポーター自身にとってもモチベーション向上につながることを期待。 |

| ・GSSを先行して導入するが、成功事例だけではなく失敗事例も含めて各局に提 供できるよう、局を挙げて試行錯誤して取り組んでいく。 |

| ・効率化策に取り組んでいくには現場職員の意識変化が不可欠。変革の必要性を上から訴えるだけではなく、KSK2の導入を待たずに、実行可能な取組を実施して効 率化のメリットを実感してもらうことが重要。 |

| ・モバイルPC・Web会議システムを活用した署職員の移動時間の削減やリアルタイムの情報共有に取り組み始めており、デジタル化の利点を職員に実感させよう という取組を行っている。 |

| ・DX・BPRの目的を共有して職員一人一人が課題を正しく理解した上で臨むことが重要。職員には前広かつ継続的に情報発信しているが、GSS導入に合わせて、 庁が作成している資料等を活用して、改めて目的・意識共有を図っている。 |

| ・既に業務効率化に取り組む県職員による講話を開催予定。当該講話を集合形式と オンライン形式のハイブリッド方式で開催することで署を含む全職員が受講可能。 |

| ・モバイルパソコンの活用が非常に重要だが、署では、統括官の部内会議や関係団体との会合に活用されており、調査・徴収の現場職員に行き渡っていなかったので、見 直して現場職員に優先的にモバイルパソコンを配備するよう指示した。 |

| ・全職員の意識醸成を図ることを目的に局長談話を出した。まだ言いっぱなし・やりっ放しの段階なので、今後どのようにして職員に対して意識を浸透させていくかが 課題。職員アンケート等を利用して理解度や浸透具合を把握していくことも重要。 |

- 意見交換の結果、令和7事務年度は、効率化策に取り組むことの重要性について職員の意識醸成を図るとともに、KSK2・GSSへの完全な移行を待たずに、できることから業務の見直しを行って効率化を進めていくことについて認識を共有。

2 コンプライアンスリスクに応じた最適な事務運営(真に調査(徴収)すべき者への対応)

- 庁側から、経済社会のデジタル化・国際化など税務行政を取り巻く環境変化を踏まえた取組方針等について説明した後、局側から事例紹介や課題等について意見交換を実施。

- 局(所)からの主な意見は以下のとおり。

| 意見内容 |

| ・コンプライアンスリスクに応じた最適な事務運営の実施にあたっては、潜在的な 課題の把握等のためにも、適切な管内の状況把握が必要。 |

| ・事案によっては一定程度リソースを投下したにもかかわらず、課税処分後に滞納となる事案もあるため、一連の流れを踏まえた体制整備が重要。 昨今の国際化の中では言語が課題となる場面もありハード面での整備等も必要。 |

| ・経済社会の環境変化に対応するには、適切なタイミングで適切な情報の入手が重要となるため、守秘義務との関係にも留意しつつ、関係省庁との情報連携をより推進していく必要。既存の施策については、さらなる拡大等を検討してはどうか。ま た、諸外国の税務当局との連携拡大も必要不可欠。 |

| ・納税者のコンプライアンス向上のためには、適切なチャンネルを用いた周知広報 の実施も重要。 |

- 意見交換の結果、適正公平な課税の実現のために、引き続きコンプライアンスリスクに応じた最適な事務運営の推進・定着の取組を進めていくことについて認識を共有。

3 キャッシュレス納付の利用促進等を図るための取組

- 庁側から、e-Tax・キャッシュレス納付のオンライン利用率や、源泉所得税のオンライン利用率の目標値の新たな設定・公表、利用促進に向けた取組について説明した後、局側と意見交換を実施。

- 局(所)からの主な意見は以下のとおり。

| 意見内容 |

| ・「キャッシュレス納付の利用促進」を局(所)全体の重要施策として位置付けて 各種施策を実施している。 |

| ・納税者にとっては、国税だけでなく地方税の納付もあるため、地方公共団体とも 連携・協調して取組を進めることが重要である。 |

| ・源泉所得税の「キャッシュレス納付体験コーナー」は説明を行う局・署側はもちろん、説明を受ける金融機関等にもわかりやすい内容となっているため、このツー ルをどうやって活用していくかが重要と認識している。 |

| ・金融機関、税理士会や法人会における研修・講演でも「キャッシュレス納付体験コーナー」を活用して、キャッシュレス納付の利便性をアピールすることが重要であると認識し、各部署で外部団体の研修や講演資料を作成する際は体験コーナーの 内容を取り込んで作成している。 |

| ・利用勧奨にあたっては、キャッシュレス納付のメリットを伝えるだけではなく、納税者や税理士側がキャッシュレス納付を利用しない要因を分析し、それを解消し ていくような利用勧奨が有効である。 |

- 意見交換の結果、e-Tax・キャッシュレス納付の推進に向けた取組は、関係部署が連携を密にし、関係者の協力を得ながら推進していくことについて認識を共有。