本記事の紹介

この記事では、暗号資産を取引していた個人が、無申告加算税の賦課決定処分の取消しを求めた審査請求が棄却された事例(国税不服審判所令和6年4月16日裁決・大裁(所)令5第42号)を紹介します。

✅請求人は、税務署の調査担当者から同人が計算した暗号資産評価額を基に確定申告を行うよう指導を受けたが、提示された暗号資産の評価額に誤りがあったと主張し、申告が期限後となったのは「正当な理由」によるもので無申告加算税は課されないと主張

✅しかし、国税不服審判所は、「正当な理由」として認められる客観的証拠がないことや、期限内申告を行えなかった原因は請求人側にあると判断

✅結果として、無申告加算税の賦課決定処分は適法とされ、審査請求は棄却されました

暗号資産を取引していた個人が無申告加算税の賦課決定処分の取消しを求めた審査請求が棄却された事案(国税不服審判所令和6年4月16日裁決・大裁(所)令5第42号)の紹介です。

請求人(納税者)は、確定申告書の提出が申告期限の後となったことを理由として無申告加算税を課されたことについて、国税通則法66条1項ただし書に規定する「正当な理由」があるため、無申告加算税は課されない旨を主張ました。具体的には次のような主張を行っていました。

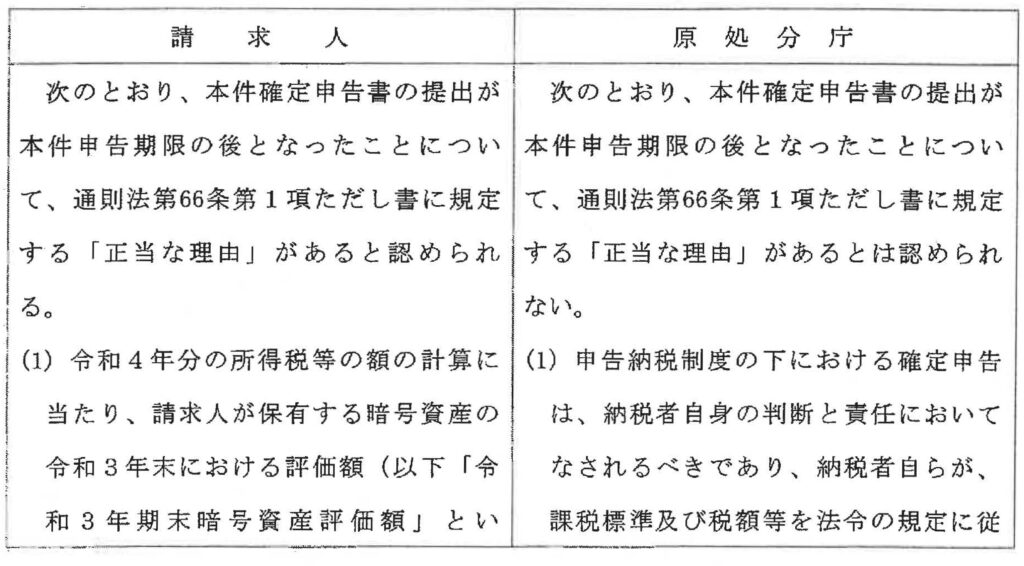

次のとおり、本件確定申告書の提出が本件申告期限の後となったことについて、通則法第66条第1項ただし書に規定する「正当な理由」があるとは認められる

(1)令和4年分の所得税等の額の計算に当たり、請求人が保有する暗号資産の令和3年末における評価額(以下「令和3年期末暗号資産評価額」という。) を確定させる必要があったところ、請求人は、令和5年1月31日、本件調査担当職員から、同人が計算した同暗号資産評価額が記載された書面(以下「本件書面」という。)を提示され、同暗号資産評価額を基に本件確定申告を行うよう指導を受けた。

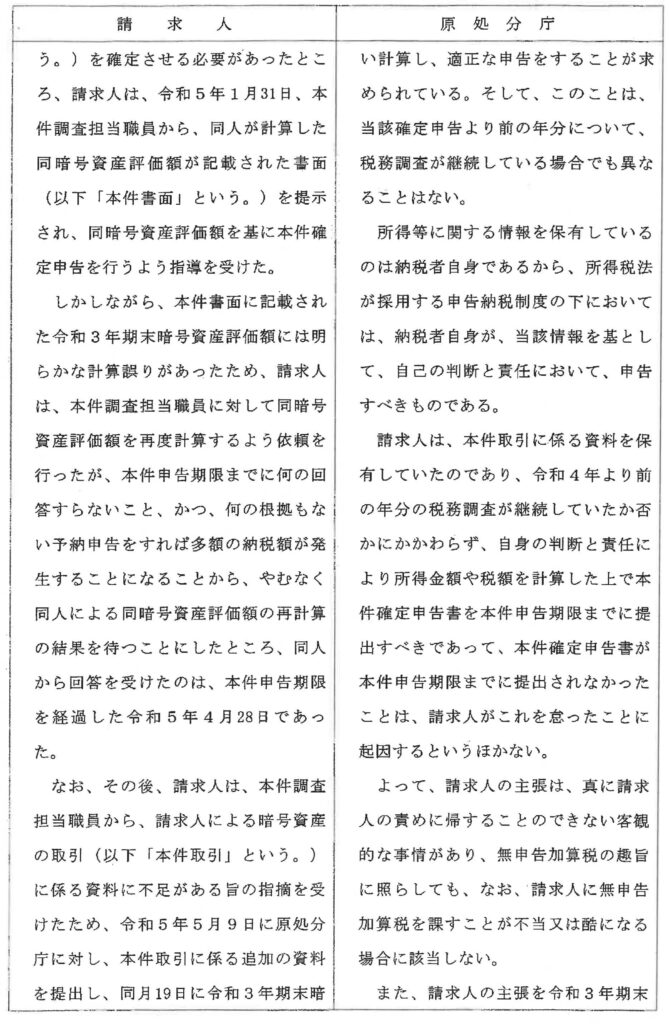

しかしながら、本件書面に記載された令和3年期末暗号資産評価額には明らかな計算誤りがあったため、請求人は、本件調査担当職員に対して同暗号資産評価額を再度計算するよう依頼を行ったが、本件申告期限までに何の回答すらないこと、かつ、何の根拠もない予納申告をすれば多額の納税額が発生することになることから、やむなく同人による同暗号資産評価額の再計算の結果を待つことにしたところ、同人から回答を受けたのは、本件申告期限を経過した令和5年4月28日であった。

なお、その後、請求人は、本件調査担当職員から、請求人による暗号資産の取引(以下「本件取引」という。)に係る資料に不足がある旨の指摘を受けたため、令和5年5月9日に原処分庁に対し、本件取引に係る追加の資料を提出し、同月19日に令和3年期末暗号資産評価額の提示を受け、当該提示に基づき本件確定申告書の提出をすることができた。

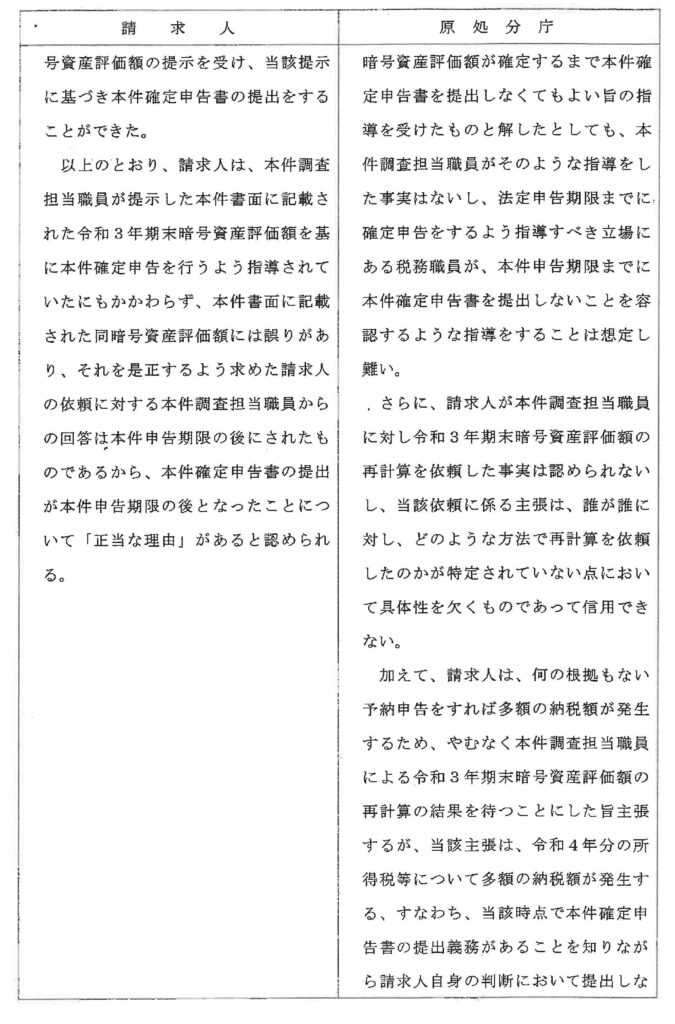

以上のとおり、請求人は、本件調査担当職員が提示した本件書面に記載された令和3年期末暗号資産評価額を基に本件確定申告を行うよう指導されていたにもかかわらず、本件書面に記載された同暗号資産評価額には誤りがあり、それを是正するよう求めた請求人の依頼に対する本件調査担当職員からの回答は本件申告期限の後にされたものであるから、本件確定申告書の提出が本件申告期限の後となったことについて「正当な理由」があると認められる。

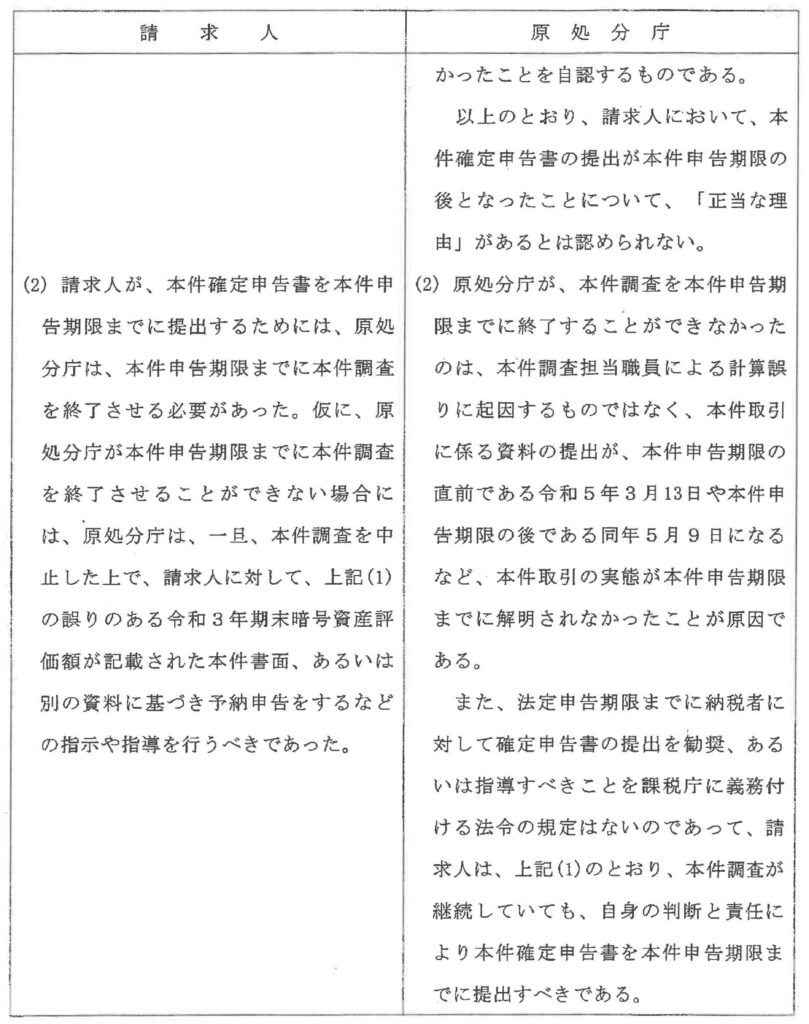

(2) 請求人が、本件確定申告書を本件申告期限までに提出するためには、原処分庁は、本件申告期限までに本件調査を終了させる必要があった。仮に、原処分庁が本件申告期限までに本件調査を終了させることができない場合には、原処分庁は、一旦、本件調査を中止した上で、請求人に対して、上記(1)の誤りのある令和3年期末暗号資産評価額が記載された本件書面、あるいは別の資料に基づき予納申告をするなどの指示や指導を行うべきであった。

ただし、審判所は、「本件確定申告に当たって本件調査担当職員による請求人への指導や請求人が本件調査担当職員に対して令和3年期末暗号資産評価額の再計算を依頼したことを裏付ける客観的な証拠はない」、「本件取引に係る資料が最後に提出されたのは、本件申告期限を経過した令和5年5月9日であることから、本件調査担当職員は、令和3年期末暗号資産評価額を本件申告期限までに確定させることができなかったのであり、正しい同暗号資産評価額を用いて計算された本件確定申告書を本件申告期限までに提出できなかったのは、請求人の事情によるものである」などとして、請求人の上記主張を認めませんでした。

以下は裁決文です。【不開示】は情報公開で入手した資料の黒塗り部分です。

大裁(所)令5第42号

令和6年4 月16日

原処分

令和5年8月25日付でされた令和4年分の所得税及び復興特別所得税に係る無申告加算税の賦課決定処分

上記審査請求について、次のとおり裁決する。

主文

審査請求を棄却する。

理由

1 事実

(1) 事案の概要

本件は、審査請求人(以下「請求人」という。)の所得税等について、原処分庁が、法定申告期限までに申告書の提出がなかったとして、無申告加算税の賦課決定処分をしたのに対し、請求人が、請求人には期限内申告藝の提出がなかったことについて、国税通則法第66条(令和4年法律第4号及び令和5年法律第3号による改正前のもの。以下同じ。) 《無申告加算税》第1項ただし書に規定する「正当な理由」があるとして、原処分の全部の取消しを求めた事案である。

(2) 関係法令

イ 国税通則法(以下「通則法」という。)第66条第1項本文及び同項第1号は、期限後申告書の提出があった場合には、当該納税者に対し、その申告に基づき納付すべき税額に100分の15の割合を乗じて計算した金額に相当する無申告加算税を課する旨規定し、同項ただし書は、期限内申告書の提出がなかったことについて正当な理由があると認められる場合は、無申告加算税を課さない旨規定している。

ロ 通則法第66条第6項は、期限後申告書の提出が、その申告に係る国税についての調査があったことにより当該国税について決定があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査通知がある前に行われたものであるときは、その申告に基づき納付すべき税額に係る同条第1項の無申告加算税の額は、同項の規定にかかわらず、当該納付すべき税額に100分の5の割合を乗じて計算した金額とする旨規定している。

(3) 基礎事実及び審査諸求に至る経緯

当審判所の調査及び審理の結果によれば、以下の事実が認められる。

なお、以下では、所得税及び復興特別所得税を併せて「所得税等」という。

イ 請求人は、給与収入を得ているほか、暗号資産の取引を行っている者である。

ロ 原処分庁所属の調査担当職員(以下「本件調査担当職員」という。)は、令和4年9月12日、請求人の平成30年分から令和3年分までの所得税等に係る税務調査(以下「本件調査」という。)を開始した。

ハ 請求人は、令和4年分の所得税等の確定申告書について、法定申告期限である令和5年3月15日(以下「本件申告期限」という。)までに原処分庁に提出しなかった。

二 本件調査担当職員は、令和5年6月1日、請求人の関与税理士である【不開示】(以下「本件税理士」という。) に、通則法第74条の11 《調査の終了の際の手続》第2項の規定に基づき本件調査に係る調査結果の説明を実施した。

ホ 請求人は、令和5年7月24日、令和4年分の所得税等について、総所得金額を【不開示】及び納付すべき税額を【不開示】と記載した確定申告書(以下「本件確定申告書」といい、本件確定申告書に係る確定申告を「本件確定申告」という。)を原処分庁に提出した。

なお、本件確定申告書の提出は、通則法第66条第6項に規定するその申告に係る国税についての調査があったことにより決定があるべきことを予知してされたものではなく、かつ、調査通知がある前に行われたものに該当する。

ヘ 原処分庁は、令和5年8月25日付で、請求人に対し、本件確定申告書の提出が本件申告期限の後にされたものであるとして、通則法第66条第1項本文及び同項第1号並びに同条第6項の各規定に基づき、無申告加算税の額を【不開示】とする賦課決定処分(以下「本件賦課決定処分」という。)をした。

卜 請求人は、令和5年10月27日、本件賦課決定処分に不服があるとして、その全部の取消しを求めて審査請求をした。

2 争点

本件確定申告書の提出が本件申告期限の後となったことについて、通則法第66条第1項ただし書に規定する「正当な理由」があると認められるか否か。

3 争点についての主張

4 当審判所の判断

(1) 法令解釈

イ 所得税は申告納税制度を採用しているところ、申告納税制度は、納税者の申告によって納付すべき税額が確定することを原則とする(通則法第16条《国税についての納付すべき税額の確定の方式〉)第1項第1号)。したがって、申告納税制度の下では、納税者には、自己の判断と責任において、課税標準等及び税額等を法令の規定に従い計算し、法定申告期限内に適正な申告をすることが求められており、納税者によって法定申告期限内に適正な申告が自主的にされることは、納税義務の適正かつ円滑な履行に資し、税務行政の公正な運営を図るための前提となるものである。

ロ 無申告加算税は、納税申告書を法定申告期限内に提出することが申告納税方式による国税等の納税手続の根幹を成す納税者の重要な行為であり、このような納税申告書の期限内提出の重要性に鑑み、納税申告書を法定申告期限内に提出しなかったことによる納税義務違反の事実があれば、原則として、その違反者に課されるものであり、これによって期限内申告書を提出した納税者との間の客観的不公平の実質的な是正を図るとともに、納税申告書を法定申告期限内に提出しないことによる納税義務の違反の発生を防止し、適正な申告納税の実現を図り、もって納税の実を挙げようとする行政上の措置である。

このような無申告加算税の趣旨に照らせば、通則法第66条第1項ただし書に規定する「正当な理由」があると認められる場合とは、期限内申告書が提出されなかったことについて、例えば、災害や交通、通信の途絶等、真に納税者の責めに帰することのできない客観的な事情があり、上記のような無申告加算税の趣旨に照らしても、なお、納税者に無申告加算税を賦課することが不当又は酷になる場合をいうものと解するのが相当である。

ハ 通則法第24条《更正》に規定する「調査」とは、課税標準等又は税額等を認定するに至る一連の判断過程の一切を意味するものであり、更正をするに至るまでの思考、判断を含む極めて包括的な概念であると解されるところ、通則法第74条の2 《当該職員の所得税等に関する調査に係る質問検査権》第1項は、税務署の調査権限を有する職員において、客観的な必要性があると判断される場合には、職権調査の一方法として、同項各号規定の者に対し質問し、又はその事業に関する帳簿、書類その他当該調査事項に関連性を有する物件の検査を行う権限を認めた趣旨であって、この場合の質問検査等の範囲、程度、時期、場所等実定法上特段の定めのない実施の細目については、質問検査等の必要があり、かっ、これと相手方の私的利益との衡量において社会通念上相当な限度にとどまる限り、権限のある税務職員の合理的な選択に委ねられているものと解される。

そして、質問検査の際、調査結果について納税者に対してどの程度まで説明を行うか、また、どの段階で調査等を打ち切って更正処分を行うかについても、実定法に何らの定めもないことから、制度の趣旨、目的に反しない限りにおいて、原処分庁に広い裁量が認められていると解される。

(2) 認定事実

請求人提出資料、原処分関係資料並びに当審判所の調査及び審理の結果によれば、次の事実が認められる。

イ 本件調査担当職員は、令和5年1月31日、本件税理士と面談し、請求人から令和4年9月20日及び同年12月20日に提出された本件取引に係る資料により計算した本件取引に係る所得金額などが記載された本件書面を提示した上で、本件取引において確認を求める事項の説明をした。

ロ 請求人が令和5年3月13日に原処分庁に提出した本件取引に係る資料に同封されていた同月8日付の「書類送付状」と題する書面(差出人として本件税理士の氏名が記載されている。)には、「2018以前は移動平均法が法定評価方法」との記載があった。

ハ 請求人は、令和5年5月9日、原処分庁に本件取引に係る追加の資料を提出した。上記口の資料の提出後から上記1の(3)のホの本件確定申告書の提出までの間に、請求人から提出された本件取引に係る追加の資料は、当該資料のみであった。

(3) 当てはめ及び請求人の主張について

上記(1)のイのとおり、所得税は申告納税方式による国税であるところ、申告納税制度の下においてどのような納税申告をすべきかについては納税者の判断と責任に任されているから、請求人は、自己の判断と責任において適正に本件申告期限までに本件確定申告をすべきであったといえる。

これに対して、請求人は、本件確定申告書の提出が、本件申告期限の後となったことについて、上記3の「請求人」欄のとおり、通則法第66条第1項ただし書に規定する「正当な理由」があると認められる旨主張するため、真に納税者の責めに帰することのできない客観的な事情があり、無申告加算税の趣旨に照らしても、なお、請求人に無申告加算税を賦課することが不当又は酷になる場合といえるか否かにつき、以下検討する。

イ 請求人は、上記3の「請求人」欄の(1)のとおり、本件調査担当職員が計算した令和3年期末暗号資産評価額を基に本件確定申告を行うよう指導されたところ、同暗号資産評価額には明らかな計算誤りがあったため、同人に対して同暗号資産評価額を再度計算するよう依頼を行ったが、同人から同暗号資産評価額が提示されたのが本件申告期限の後であったため、本件申告期限までに本件確定申告書を提出できなかった旨主張する。

しかしながら、上記(2)のイのとおり、本件申告期限の前の令和5年1月31日に本件調査担当職員と本件税理士が面談している事実は認められるものの、当審判所の調査及び審理の結果によっても、本件確定申告に当たって本件調査担当職員による請求人への指導や請求人が本件調査担当職員に対して令和3年期末暗号資産評価額の再計算を依頼したことを裏付ける客観的な証拠はない。

また、上記(2)のとおり、本件取引を解明するための資料は、本件調査の開始後、請求人から複数回にわたり提出されているところ、本件取引に係る資料が最後に提出されたのは、本件申告期限を経過した令和5年5月9日であることから、本件調査担当職員は、令和3年期末暗号資産評価額を本件申告期限までに確定させ

ることができなかったのであり、正しい同暗号資産評価額を用いて計算された本件確定申告書を本件申告期限までに提出できなかったのは、請求人の事情によるものであるといえる。

一方で、上記(2)のとおり、「書類送付状」と題する書面への記載及び請求人が本件取引の内容が分かる各資料を保有していたことからすれば、請求人は、本件書面に記裁されていた令和3年期末暗号資産評価額の計算に誤りがあることを認識しており、また、本件取引に係る各資料を基に総平均法又は移動平均法を用い

て同暗号資産評価額を算定することは可能であったのであるから、本件確定申告書の提出が本件申告期限の後となったのは請求人の判断と責任に基づいて行動した結果といえる。

したがって、請求人が主張する事情は、真に請求人の責めに帰することのできない客観的な事情とはいえない。

ロ 請求人は、上記3の「請求人」欄の(2)のとおり、原処分庁が本件申告期限までに本件調査を終了させる必要があった上、本件申告期限までに本件調査を終了させることができない場合には、本件書面、あるいは別の資料を基に令和4年分の所得税等の確定申告をするなどの指示や指導を行うべきであった旨主張する。

しかしながら、上記(1)のハのとおり、調査の過程において、いつ調査を終了するのかという判断は、権限のある税務職員の合理的な裁最に委ねられているところ、上記(2)のハのとおり、本件申告期限の後である令和5年5月9日の本件取引に係る資料が提出されたことによって、初めて本件調査担当職員は、正しく令和

3年期末暗号資産評価額を算定することが可能になったのであるから、本件申告期限までに本件調査を終了しなかったことは、権限のある税務職員の合理的な裁量の範囲を超えるものとは認められない。

また、本件確定申告書の提出に当たり、当該確定申告書の作成についての指示又は指導することを原処分庁に義務付ける法令等の規定はない。

したがって、本件確定申告に際し、本件調査を終了させる必要があったなどの請求人が主張する事情は、真に請求人の責めに帰することのできない客観的な事情とはいえない。

ハ 上記イ及び口のとおり、請求人が主張する各事情は、真に請求人の責めに帰することのできない客観的な事情とはいえず、無申告加算税の趣旨に照らしても、なお、請求人に無申告加算税を賦課することが不当又は酷になる場合に当たるということはできない。

したがって、請求人が主張する各事情をもってしても、本件確定申告書の提出が本件申告期限の後となったことについて、通則法第66条第1項ただし書に規定する「正当な理由」があるとは認められず、また、当審判所の調査及び審理の結果によっても、ほかに「正当な理由」があると認められる事情もうかがわれない。

(4) 本件賦課決定処分の適法性について

上記(3)のハのとおり、請求人には、期限内申告書の提出がなかったことについて、通則法第66条第1項ただし書に規定する「正当な理由」があるとは認められず、本件確定申告書の提出に係る無申告加算税の額は、当審判所においても、本件賦課決定処分における無申告加算税の額と同額であると認められる。

また、本件賦課決定処分のその他の部分については、請求人は争わず、当審判所に提出された証拠姿料等によってもこれを不相当とする理由は認められない。

したがって、本件賦課決定処分は適法である。

(5) 結論

よって、審査請求は理由がないから、これを棄却することとし、主文のとおり裁決する。