-1200x675.jpg)

本記事の紹介

NFT(ノンファンジブルトークン、非代替性トークン) の市場が急拡大する中、税務調査においてもNFT取引の課税関係が問題となるケースが増加 しています。特に、NFTクリエイターの所得税、法人化した場合の税務調査、NFT転売の課税問題 など、税務リスクが高まっています。

国税庁は、2023年1月に「NFTに関する税務上の取扱いについて(FAQ)」を公表し、NFTの課税ルールを明確化しました。本記事では、国税庁のFAQの内容を基に、NFT取引の税務調査に関する最新情報を詳しく解説 します。

▼この記事でわかること ✅

✅ NFTクリエイターに対する税務調査の最新動向

✅ NFTを売買・転売した場合の所得税・法人税の取扱い

✅ 国税庁が定めた「NFTの課税ルール」とは?

✅ NFT取引に係る源泉所得税・消費税のポイント

✅ NFTを贈与・相続した場合の税務リスクとは?

✅ ブロックチェーンゲームの報酬として得たNFTの課税関係

🔍 NFT取引の税務調査が本格化!

近年、NFTを活用したビジネスが急増し、個人のNFTクリエイターや転売者に対する税務調査 も強化されています。特に、無申告や申告漏れのケースが税務調査の対象になりやすく、国税庁はNFTマーケットプレイスを通じて取引データを収集するなど、新たな調査手法を導入 しています。

✅ NFT取引の課税関係は複雑であり、適正な申告が求められます。本記事を参考に、NFTの税務対策を万全にしましょう!

最近では、税務調査でNFT(ノンファンジブルトークン、非代替性トークン)の課税関係が問題となることも増えています。例えば、NFTクリエイターの所得税に対する税務調査や、NFTクリエイターが法人を作った場合の税務調査などが始まっています。

令和5(2023)年1月13日付けで、国税庁は、NFTのFAQ(「NFTに関する税務上の取扱いについて(FAQ)」)を公開しています。この記事では、このFAQの内容を当時の国税庁の決裁資料を適宜参照しつつ、確認していきます。

NFTのFAQでは、NFTを「NFT(Non-Fungible Token)とは、ブロックチェーン上で、デジタルデータに唯一の性質を付与して真贋性を担保する機能や、取引履歴を追跡できる機能をもつトークン」と定義づけています。

国税庁のNFTのFAQの創設の背景

国税庁がNFTのFAQを公表するに当たって作成した幹部説明資料(記事の最後にある参考資料からダウンロードできます)では、その創設の背景等について、次のとおり説明しています。

●NFTについては、近年取引が活発化しており、税務上の取扱いにも関心が寄せられている。

(注)NFT(Non- Fungible-Token)とは、日本語では「非代替性トークン」と訳されるもの。

デジタル資産は容易にコピーを作成できることから、オリジナルであることの証明が課題と

されていたところ、ブロックチェーン技術を活用して発行されるNFTにより、オリジナル

であることが証明されることとなる。

●「自民党・デジタル・ニッポン2022 ~デジタルによる新しい資本主義への挑戦~」においても、別添1として「NFTホワイトペーパー」が掲げられており、国会質問など関心をもつ議員も増加しつつある。

● 納税者への予見可能性を高めるとともに、国税庁に対する批判を回避するため、NFTに関する税務上の取扱いを明らかにするFAQを公表することとしたい。

NFTについて、納税者や政治家からの関心が高まっており、確定申告や税務相談の現場でも少しずつNFTの税金の取扱いを聞かれる機会が増えてきていたのでしょう。このような事情もあって、最終的には、 納税者への予見可能性を高めるとともに、国税庁に対する批判を回避するため、NFTに関する税務上の取扱いを明らかにするFAQを公表するという判断に至ったのだと推察されます。

幹部説明資料には、以下の「自民党・デジタル・ニッポン2022 ~デジタルによる新しい資本主義への挑戦~」も付いています。

別添1.「NFTホワイトペーパー」

6 ブロックチェーンエコシステムの健全な育成に必要な施策

(5)利用者に対する所得課税の見直し

ア.問題の所在

現行の税制においては、暗号資産が資金決済法上「代価の弁済のために不特定の者に対して使用することができる財産的価値」と位置付けられていること等を踏まえ、暗号資産の売却又は使用により生じた利益は、一般的に譲渡所得には該当せず、雑所得に該当するものと解されており、以下のような課税関係となってい

る。

①暗号資産取引により生じた損益に対する所得税の課税

個人が行う暗号資産取引により生じた損益は、所得税法上、原則として雑所得に区分されるため、最高55%の税率で所得税及び住民税が課されることになる。

②暗号資産を他の暗号資産と交換した場合の課税

保有する暗号資産を円やドル等の法定通貨と交換した場合だけではなく、他の暗号資産と交換した場合にも、暗号資産を譲渡したものとして、暗号資産の譲渡に係る損益に対して所得税が課されることになる。

イ.提言

個人が行う暗号資産の取引により生じた損益について20%の税率による申告分離課税の対象とすること等を含めた暗号資産の課税のあり方については、暗号資産の位置付けや課税の公平性を踏まえつつ、検討を行う必要がある。

(6) 国境を跨ぐ取引における所得税及び消費税の課税関係の整理

ア.問題の所在

国境を跨ぐNFT取引が行われた場合における課税関係について、以下の点等において必ずしも明確ではない部分があるため、国境を跨ぐNFT取引促進の阻害要因となっている。

①所得税及び法人税の課税関係

海外の事業者が日本の居住者や内国法人との間でNFT取引を行った場合、日本において源泉徴収及び申告課税の対象になるか。

②消費税の課税関係

海外の事業者が日本の居住者や内国法人との間でNFT取引を行った場合、国内取引として消費税の課税取引に該当するか。

イ.提言

国境を跨ぐNFT取引が行われた場合における所得税及び消費税の課税関係を明確化すべきである。その上で、国内外の事業者の課税の公平性を担保するためにも、所得税及び消費税の課税対象となる場合には適切な執行がされるべきであり、そのために必要な体制の整備等の適切な措置を講ずべきである。

また、国境を跨ぐNFT取引に対する課税において適切な執行を行うためには海外の当局と適切に連携していく必要があり、そのための国際的な協力の枠組みを構築、運用すべきである。

FAQの前に公表されていたタックスアンサー

国税庁は、FAQを公表する前に、所得税におけるNFTの原則的な取扱いについて、令和4年4月に次の内容のタックスアンサーを公表していました。

【タックスアンサー(令和4年4月公表)】

No.1525-2 NFTやFTを用いた取引を行った場合の課税関係

1.いわゆるNFT(非代替性トークン)やFT(代替性トークン)が、暗号資産などの財産的価値を有する資産と交換できるものである場合、そのNFTやFTを用いた取引については、所得税の課税対象となります。

※財産的価値を有する資産と交換できないNFTやFTを用いた取引については、所得税の課税対象となりません。

2.所得税の課税対象となる場合の所得区分は、概ね次のとおりです。

①役務提供などにより、NFTやFTを取得した場合

・役務提供の対価として、NFTやFTを取得した場合は、事業所得、給与所得または雑所得に区分されます。

・臨時・偶発的にNFTやFTを取得した場合は、一時所得に区分されます。

・上記以外の場合は、雑所得に区分されます。

②NFTやFTを譲渡した場合

・譲渡したNFTやFTが、譲渡所得の基因となる資産に該当する場合(その所得が譲渡したNFTやFTの値上がり益(キャピタル・ゲイン)と認められる場合)は、譲渡所得に区分されます。(注)NFTやFTの譲渡が、営利を目的として継続的に行われている場合は、譲渡所得ではなく、雑所得または事業所得に区分されます。

・譲渡したNFTやFTが、譲渡所得の基因となる資産に該当しない場合は、雑所得(規模等によっては事業所得)に区分されます。

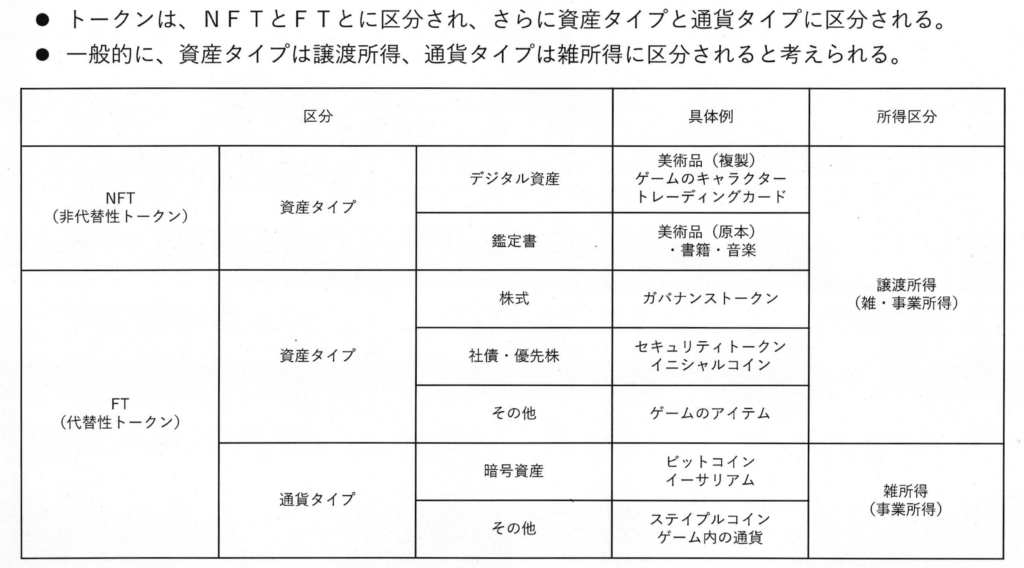

国税庁幹部説明資料における「トークンの類型と所得区分」

国税庁は、NFTのFAQを公開する際に、部内で、NFTとFT(ファンジブルトークン)を資産タイプや通貨タイプに区分し、それぞれの場合の所得区分(譲渡所得、雑所得、事業所得)を次のとおり整理していたようです。

以下、NFTのFAQの内容を確認しますが、税務調査においては、個別の取引形態や使用しているマーケットプレイス等によっては、必ずしもFAQに記載のとおりの課税関係になるとは限らないこと、事案に応じた個別の判断が必要となることに注意してください。

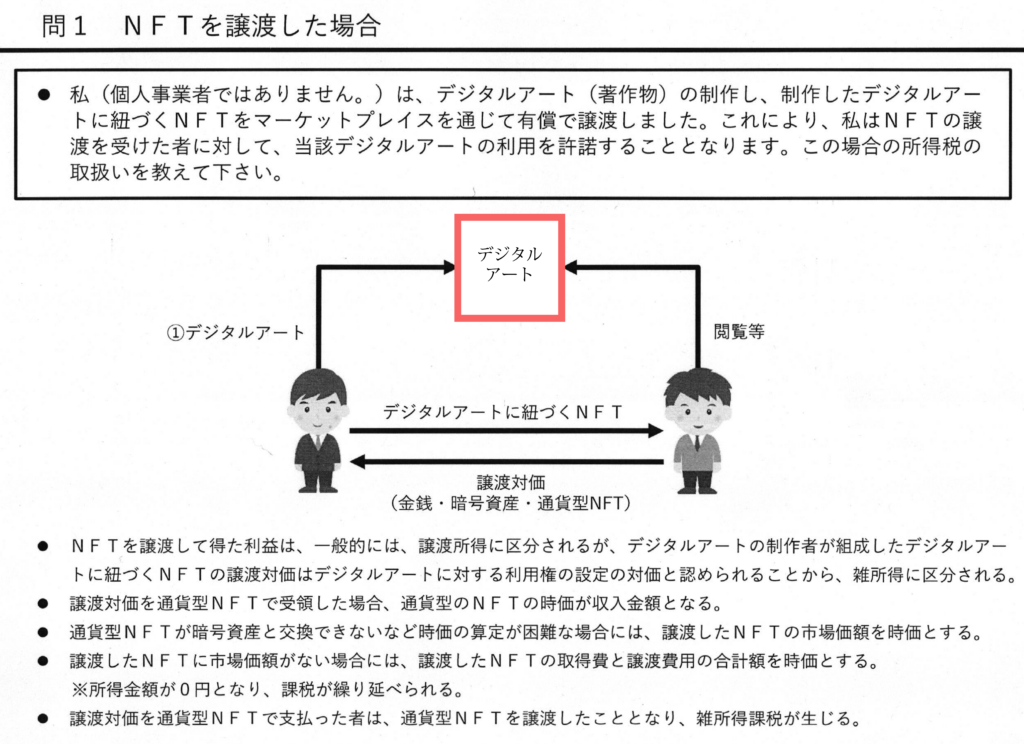

問 NFTを組成して第三者に譲渡した場合(一次流通)

NFTのFAQ問1「NFTを組成して第三者に譲渡した場合(一次流通)」では、クリエイターが、デジタルイラストを制作し、NFT化して販売する取引は、「デジタルアートの閲覧に関する権利」の設定に係る取引に該当し、当該取引から生じた所得は、雑所得(又は事業所得)に区分されるという見解が示されています。

(問)私は、デジタルアートを制作し、そのデジタルアートを紐づけたNFTをマーケットプレイスを通じて第三者に有償で譲渡しました。これにより、NFTを購入した第三者は、当該デジタルアートを閲覧することができるようになります。この場合の所得税の取扱いを教えて下さい。

(答)デジタルアートを制作し、そのデジタルアートを紐づけたNFTを譲渡したことにより得た利益は、所得税の課税対象となります。

【解説】

○ 所得税法における所得とは、収入等の形で新たに取得する経済的価値と解されており、ご質

問の場合、収入等の形で新たに経済的価値を取得したと認められることから、所得税の課税対

象となります。

○ ご質問の取引は、「デジタルアートの閲覧に関する権利」の設定に係る取引に該当し、当該取

引から生じた所得は、雑所得(又は事業所得)に区分されます。

○ この場合の雑所得の金額は、次の算式で計算します。

【算式】

雑所得の金額 = NFTの譲渡収入 ― NFTに係る必要経費

(注1)NFTの譲渡収入をマーケットプレイス内で通貨として流通するトークンで受け取った場合には、そのトークンの時価が譲渡収入となります。

ただし、そのトークンが暗号資産などの財産的価値を有する資産と交換できないなどの理由により、時価の算定が困難な場合には、譲渡したNFTの市場価額(市場価額がない場合には、譲渡したNFTの売上原価等)をそのトークンの時価と取り扱って差し支えありません。

(注2)NFTに係る必要経費とは、NFTの譲渡収入を得るために必要な売上原価の額並びに販売費及び一般管理費の額などをいいます。

なお、NFTの売上原価は、そのNFTを組成するために要した費用の額となり、デジタルアートの制作費は含まれません。

(注3)雑所得の金額が赤字の場合(損失が生じた場合)には、他の所得との損益通算はできません(雑所得内の通算は可能です。)。

【参考:法人税の取扱い】

○ 法人がデジタルアートを制作して、そのデジタルアートを紐づけたNFTを譲渡して適正な対価を得た場合、所得税と同様、その譲渡をして得た利益は法人税の課税対象となります。この場合における法人の所得の金額の計算上、その譲渡の日を含む事業年度の益金の額に算入すべき金額は、その適正な対価の額となります。

【関係法令等】

所法27、35、36、37、69

法法22、22の2

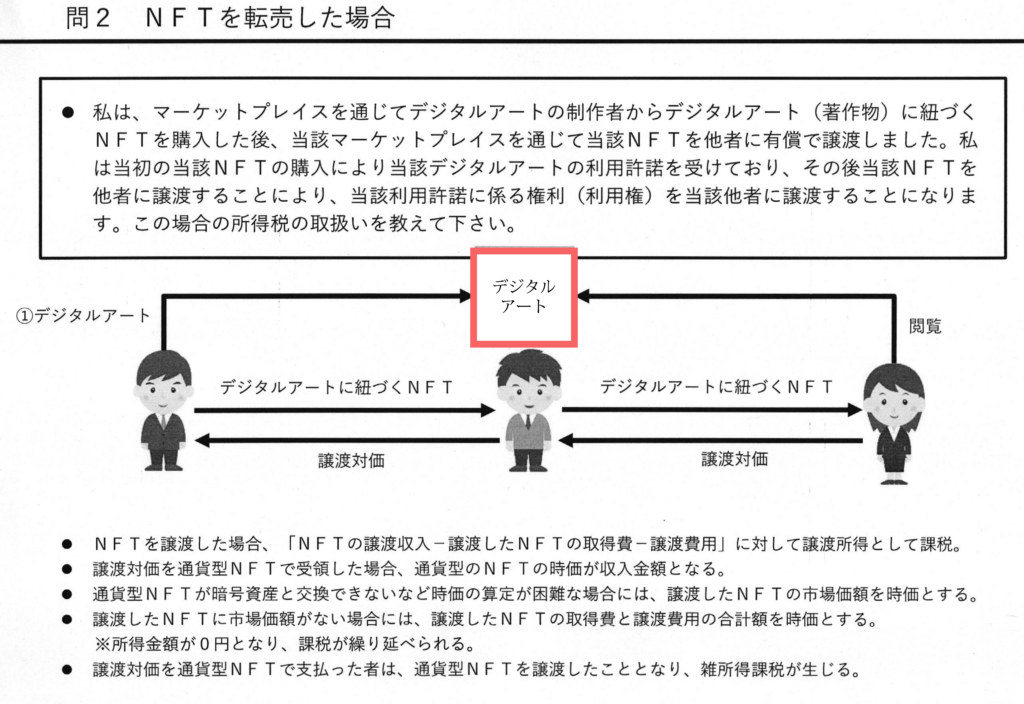

問 購入したNFTを第三者に転売した場合(二次流通)

NFTのFAQ問4「購入したNFTを第三者に転売した場合(二次流通)」では、マーケットプレイスで購入したNFTを転売した場合について、譲渡所得として課税されることを明らかにしています。

(問)私は、デジタルアートの制作者からデジタルアートを紐づけたNFTを購入し、当該デジタルアートを閲覧することができました。今般、マーケットプレイスを通じて、当該NFTを第三者に有償で転売しました。これにより、私が有していた「デジタルアートの閲覧に関する権利」は、第三者に移転することになります。この場合の所得税の取扱いを教えて下さい。

(答)デジタルアートを紐づけたNFTを転売したことにより得た利益は、所得税の課税対象となります。

【解説】

○ 所得税法における所得とは、収入等の形で新たに取得する経済的価値と解されており、ご質問の場合、収入等の形で新たに経済的価値を取得したと認められることから、所得税の課税対象となります。

○ ご質問の取引は、「デジタルアートの閲覧に関する権利」の譲渡に該当し、当該取引から生じた所得は、譲渡所得に区分されることになります。

(注)そのNFTの譲渡が、棚卸資産若しくは準棚卸資産の譲渡又は営利を目的として継続的に行なわれる資産の譲渡に該当する場合には、事業所得又は雑所得に区分されます。

○ この場合の譲渡所得の金額は、次の算式で計算します。

【算式】

譲渡所得の金額 = NFTの転売収入―NFTの取得費―NFTの譲渡費用―特別控除額

(注1)NFTの転売収入をマーケットプレイス内の通貨として流通するトークンで受け取った場合には、そのトークンの時価が転売収入となります。

ただし、そのトークンが暗号資産などの財産的価値を有する資産と交換できないなどの理由により、時価の算定が困難な場合には、転売したNFTの市場価額(市場価額がない場合には、転売したNFTの取得費等)をそのトークンの時価と取り扱って差し支えありません。

(注2)NFTの取得費とは、そのNFTの購入代価と購入の際に要した費用の合計額となります。

(注3)NFTの譲渡費用とは、譲渡に要した費用の額をいいます。

(注4)総合課税の譲渡所得の特別控除の額は50 万円です。

なお、譲渡益(譲渡収入から取得費及び譲渡費用を差し引いた後の金額)が50 万円以下のときは、その金額までしか控除できません。

(注5)譲渡所得の金額が赤字となった場合(損失が生じた場合)には、他の所得との損益通算が可能です。ただし、そのNFTが主として趣味、娯楽、保養又は鑑賞の目的で所有していたものである場合には、他の所得との損益通算はできません(総合譲渡所得内の通算は可能です。)。

【参考:法人税の取扱い】

○ 法人が、購入したデジタルアートを紐づけたNFTを適正な対価を得て転売した場合、所得税と同様、その転売をして得た利益は法人税の課税対象となります。この場合における法人の所得の金額の計算上、その転売をした日を含む事業年度の益金の額に算入すべき金額は、その適正な対価の額となります。

【関係法令等】

所法27、33、35、36、37、38、69

所令178

法法22、22の2

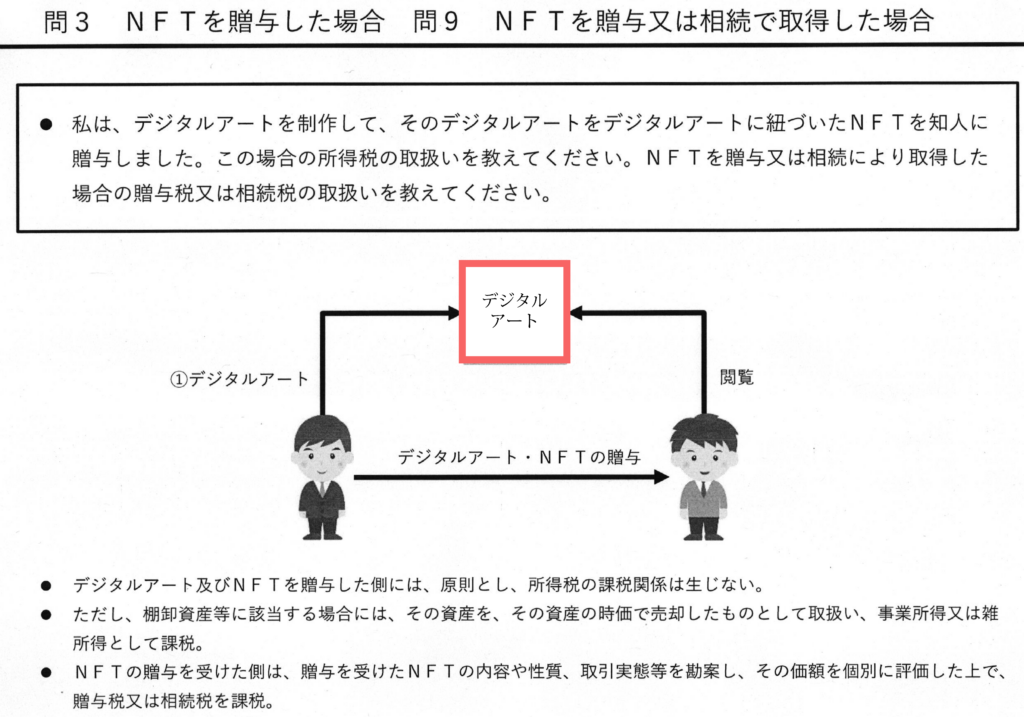

問 NFTを組成して知人に贈与した場合(一次流通)

NFTのFAQ問2「NFTを組成して知人に贈与した場合」は、次のとおり、デジタルアートを制作し、そのデジタルアートを紐づけたNFTを知人に贈与しても、所得税の課税関係は生じない、としています。

問 私は、デジタルアートを制作し、そのデジタルアートを紐づけたNFTを知人に無償で贈与しました。これにより、当該知人は、当該デジタルアートを閲覧することができるようになります。この場合の所得税の取扱いを教えて下さい。

(答)デジタルアートを制作し、そのデジタルアートを紐づけたNFTを知人に贈与しても、所得税の課税関係は生じません。

【解説】

○ 所得税法における所得とは、収入等の形で新たに取得する経済的価値と解されており、ご質問の場合、収入等の形で新たに経済的価値を取得したと認められないことから、所得税の課税関係は生じません。

(注)NFTの贈与を受けた場合の贈与税の課税関係については、問9をご参照ください。

【参考:法人税の取扱い】

○ 法人が、デジタルアートを制作して、そのデジタルアートを紐づけたNFTを贈与した場合、法人税の課税対象となります。この場合、法人の所得の金額の計算上、当該事業年度の益金の額に算入すべき金額は、そのNFTの贈与の時における価額(時価)となります。

○ なお、その贈与は法人税法上寄附となりますので、寄附金の額となるそのNFTの贈与の時における価額(時価)のうち法人税法の規定により計算した一定の金額を超える金額は、法人の所得の金額の計算上、損金の額に算入されません。

【関係法令等】

所法36

法法22、22の2、37

他方、NFTのFAQ問9「NFTを贈与又は相続により取得した場合」は、次のとおり、個人から経済的価値のあるNFTを贈与又は相続若しくは遺贈により取得した場合には、その内容や性質、取引実態等を勘案し、その価額を個別に評価した上で、贈与税又は相続税が課されることを明らかにしています。

問 NFTを贈与又は相続により取得した場合の贈与税又は相続税の取扱いを教えてください。

(答)個人から経済的価値のあるNFTを贈与又は相続若しくは遺贈により取得した場合には、その内容や性質、取引実態等を勘案し、その価額を個別に評価した上で、贈与税又は相続税が課されます。

【解説】

○ 相続税法上、個人が、金銭に見積もることができる経済的価値のある財産を贈与又は相続若しくは遺贈により取得した場合には、贈与税又は相続税の課税対象となることとされています。

○ この場合のNFTの評価方法については、評価通達に定めがないことから、評価通達5((評価方法の定めのない財産の評価))の定めに基づき、評価通達に定める評価方法に準じて評価することとなります。

○ 例えば、評価通達135((書画骨とう品の評価))に準じ、その内容や性質、取引実態等を勘案し、売買実例価額、精通者意見価格等を参酌して評価します。

(注)課税時期における市場取引価格が存在するNFTについては、当該市場取引価格により評価して差し支えありません。

〔参考〕

○ 評価通達(抄)

(評価方法の定めのない財産の評価)

5 この通達に評価方法の定めのない財産の価額は、この通達に定める評価方法に準じて評価する。

(書画骨とう品の評価)

135 書画骨とう品の評価は、次に掲げる区分に従い、それぞれ次に掲げるところによる。

⑴ 書画骨とう品で書画骨とう品の販売業者が有するものの価額は、133((たな卸商品等の評価))の定めによって評価する。

⑵ ⑴に掲げる書画骨とう品以外の書画骨とう品の価額は、売買実例価額、精通者意見価格等を参酌して評価する。

【関係法令等】

相法2、2の2

相基通達11の2-1

評価通達5、135

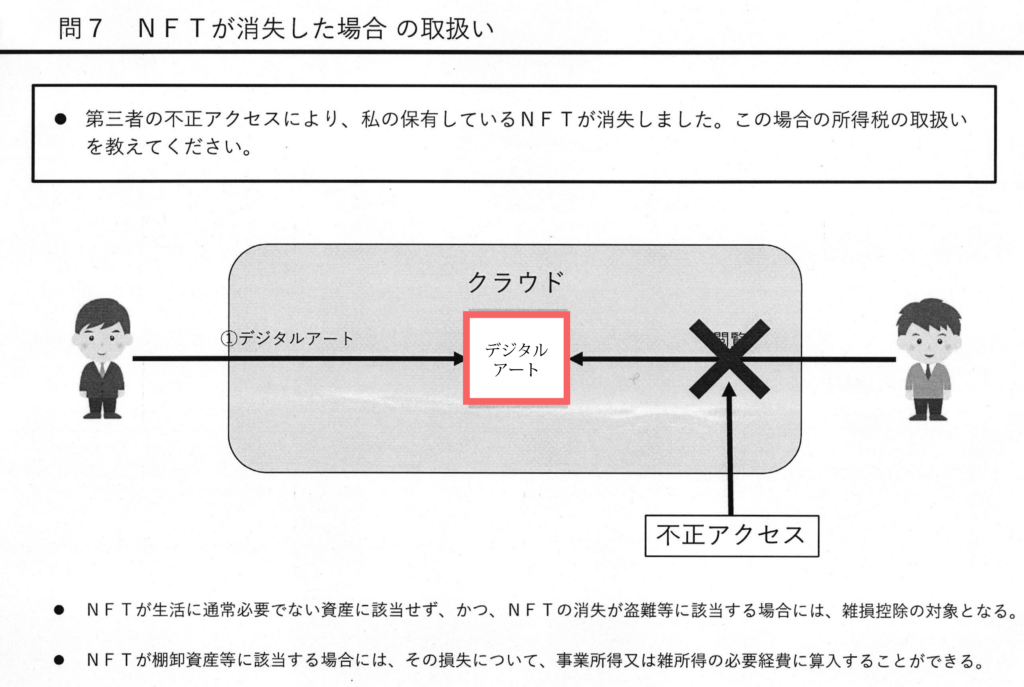

問 第三者の不正アクセスにより購入したNFTが消失した場合

NFTのFAQ問5「第三者の不正アクセスにより購入したNFTが消失した場合」は、次のとおり、第三者の不正アクセスにより、購入したNFTが消失した場合には、雑損控除又は必要経費として控除できることを説明しています。

問 私は、デジタルアートの制作者からデジタルアートを紐づけたNFTを購入し、当該デジタルアートを閲覧することができました。今般、第三者の不正アクセスにより、購入したNFTが消失しました。この場合の所得税の取扱いを教えてください。

(答)第三者の不正アクセスにより、購入したNFTが消失した場合の所得税の取扱いは、次のとおりです。

・そのNFTが生活に通常必要でない資産や事業用資産等に該当せず、かつ、そのNFTの消失が、盗難等に該当する場合には、雑損控除の対象となります。

・そのNFTが事業用資産等に該当する場合には、その損失について、事業所得又は雑所得の金額の計算上、必要経費に算入することができます。

【解説】

(雑損控除)

○ 所得税法上、災害又は盗難若しくは横領によって資産(生活に通常必要でない資産及び棚卸資産等を除きます。)に損失が生じた場合の当該損失については、雑損控除の対象とされています。

○ したがって、第三者の不正アクセスが盗難等に該当し、かつ、そのNFTが生活に通常必要でない資産又は事業用資産等に該当しない場合には、そのNFTの消失に係る損失は、雑損控除の対象となります。

(注1)生活に通常必要でない資産とは、次の資産をいいます。

① 競走馬その他射こう的行為の手段となる動産

② 主として趣味、娯楽、保養又は鑑賞の目的で所有する資産

③ 貴金属、書画、美術工芸品などで30 万円を超える動産

(注2)事業用資産等とは、棚卸資産又は業務の用に供される資産(繰延資産のうち必要経費に算入されていない部分を含みます。)及び山林をいいます。

(注3)損失の額は、そのNFTが消失した時点の時価となります。

なお、時価が分からない場合には、そのNFTの購入金額として差し支えありません。

(必要経費)

○ 所得税法上、事業用資産等の損失については、事業所得又は雑所得の金額の計算上、必要経費に算入することができます。

(注)必要経費算入額は、そのNFTの帳簿価額となります。

【関係法令等】

所法51、72

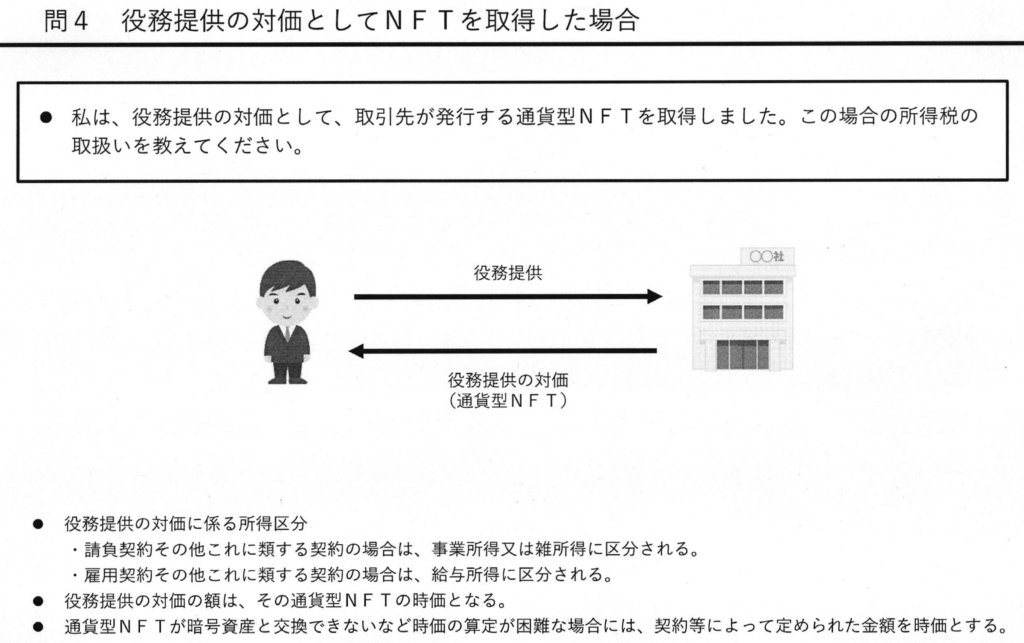

問 役務提供の対価として取引先が発行するトークンを取得した場合

NFTのFAQ「問6 役務提供の対価として取引先が発行するトークンを取得した場合」は、次のとおり、役務提供の対価として取引先の法人が発行するトークンを取得した場合、所得税の課税対象となるとしている。

問 私は、役務提供の対価として、取引先の法人が発行するトークンを取得しました。このトークンは、取引先が販売する商品の購入する際に使用することができます。この場合の所得税の取扱いを教えてください。

(答)役務提供の対価として取引先の法人が発行するトークンを取得した場合、所得税の課税対象となります。

【解説】

○ 所得税法における所得とは、収入等の形で新たに取得する経済的価値と解されており、ご質問の場合、収入等の形で新たに経済的価値を取得したと認められることから、所得税の課税対象となります。

○ 役務提供の対価に係る所得区分は、次のとおりです。

・ 請負契約その他これに類する契約の場合は、事業所得又は雑所得に区分されます。

・ 雇用契約その他これに類する契約の場合は、給与所得に区分されます。

(注)役務提供の対価の額は、そのトークンの時価となります。ただし、そのトークンが暗号資産などの財産的価値を有する資産と交換できないなどの理由により、時価の算定が困難な場合には、契約などによって定められた役務提供の対価の額を、そのトークンの時価と取り扱って差し支えありません。

【関係法令等】

所法27、28、35、36

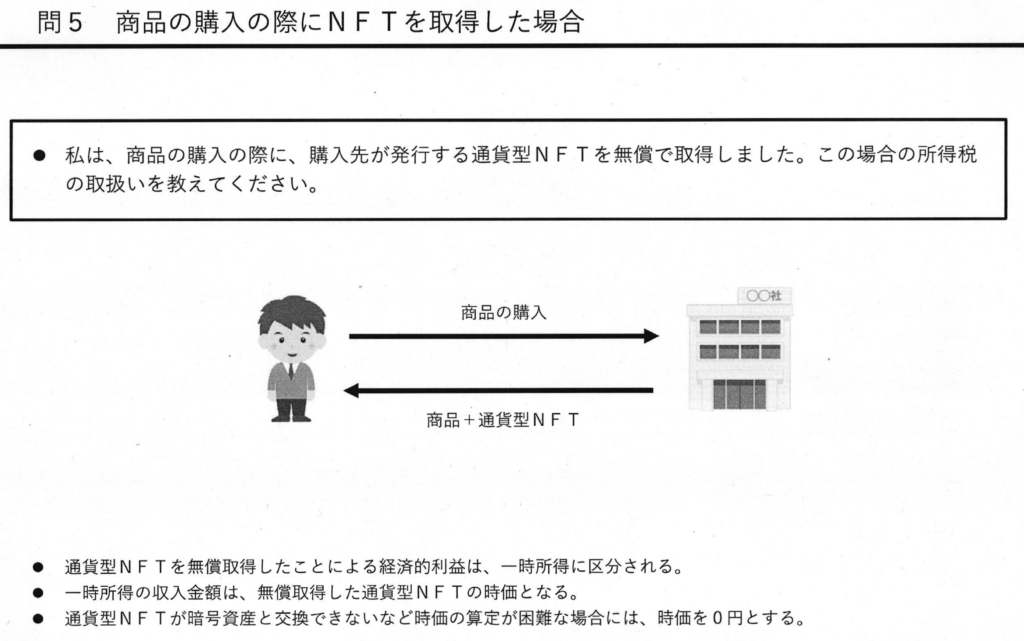

問 商品の購入の際に購入先が発行するトークンを取得した場合

NFTのFAQ「問7 商品の購入の際に購入先が発行するトークンを取得した場合」は、次のとおり、商品の購入の際に、購入先の法人が発行するトークンを無償で取得したことによる経済的利益は、所得税の課税対象となりうるとしている。

問 私は、商品の購入の際に、購入先の法人が発行するトークンを無償で取得しました。このトークンは購入先で商品を購入する際に使用することができます。この場合の所得税の取扱いを教えてください。

(答)商品の購入の際に、購入先の法人が発行するトークンを無償で取得したことによる経済的利益は、所得税の課税対象となります。

【解説】

○ 所得税法における所得とは、収入等の形で新たに取得する経済的価値と解されており、ご質問の場合、収入等の形で新たに経済的価値を取得したと認められることから、所得税の課税対象となります。

○ トークンを無償で取得した場合の経済的利益は、法人からの贈与に当たることから、一時所得に区分されます。

(注)一時所得の収入金額は、無償で取得したトークンの時価となります。ただし、そのトークンが暗号資産などの財産的価値を有する資産と交換できないなどの理由により、時価の算定が困難な場合には、そのトークンの時価を0円として差し支えありません。

【関係法令等】

所法34、36

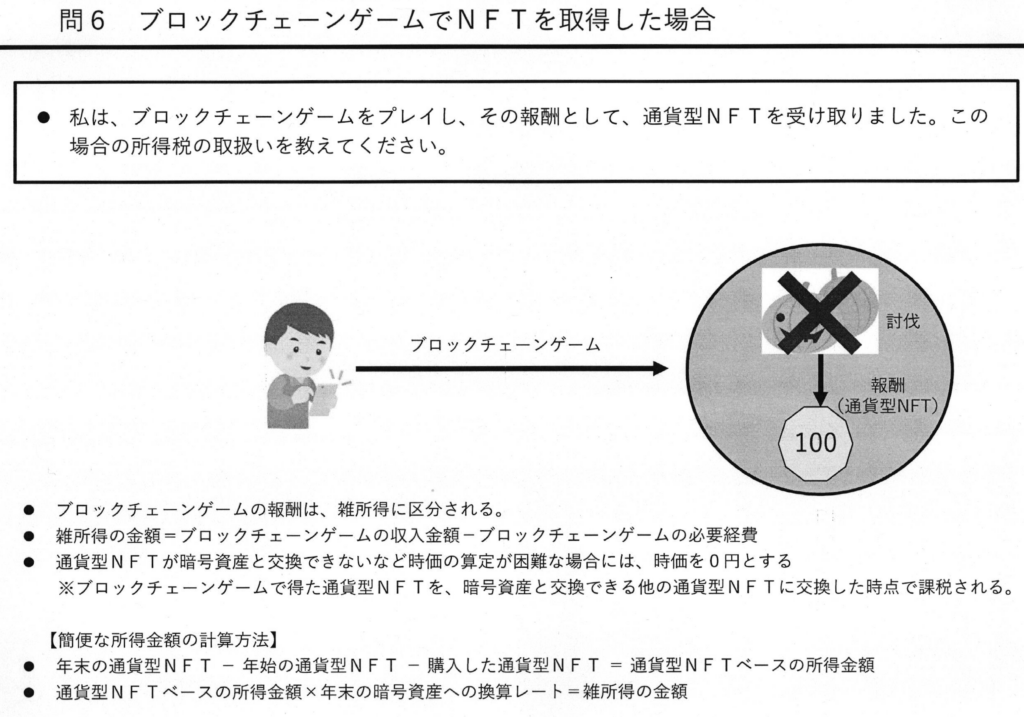

問 ブロックチェーンゲームの報酬としてゲーム内通貨を取得した場合

NFTのFAQ「問8 ブロックチェーンゲームの報酬としてゲーム内通貨を取得した場合」は、次のとおり、商品の購入の際に、購入先の法人が発行するトークンを無償で取得したことによる経済的利益は、所得税の課税対象となるとしている。

ただし、ゲームをプレイしながら、「今、クエストをクリアして、1万円相当のレアアイテムを入手した」など、逐一記録を付けておくことを納税者に期待することは、現実問題難しいです。ブロックチェーンゲームでは、ブロックチェーンに記録されていない取引があり、その取引について運営側がユーザーに記録を提供していないことも珍しくありません。

そこで、解説では、年末に一括して換算するような簡便法による税額計算を後半で認めています。

問 私は、ブロックチェーンゲームをプレイし、その報酬として、ゲーム内通貨(トークン)を取得しました。この場合の所得税の取扱いを教えてください。

(答)ブロックチェーンゲームで得た報酬は、原則として、所得税の課税対象となります。

【解説】

○ 所得税法における所得とは、収入等の形で新たに取得する経済的価値と解されており、ご質問の場合、収入等の形で新たに経済的価値を取得したと認められることから、所得税の課税対象となります。

ただし、そのゲーム内通貨(トークン)が、ゲーム内でしか使用できない場合(ゲーム内の資産以外の資産と交換できない場合)には、所得税の課税対象となりません。

○ ブロックチェーンゲームの報酬は、雑所得に区分され、雑所得の金額は、次の算式で求めることとなります。

【算式】

雑所得の金額=ブロックチェーンゲームの収入金額-ブロックチェーンゲームの必要経費

(注1)ブロックチェーンゲームの収入金額は、ブロックチェーンゲームで得たゲーム内通貨(トークン)の総額となります。

ゲーム内通貨(トークン)の評価は、ゲーム内通貨(トークン)の取得の都度行うこととなります。ただし、ゲーム内通貨(トークン)ベースで増減額を管理し、月末又は年末に一括で評価することもできます。

なお、暗号資産に直接交換できないなどの理由により、ゲーム内通貨(トークン)の時価の算定が困難な場合には、時価を0円として差し支えありません。

※ この場合のブロックチェーンゲームの報酬への課税時期は、「ゲーム内通貨(トークン)」を「暗号資産と交換できる他のトークン」に交換した時となります。

(注2)ブロックチェーンゲームの必要経費は、ブロックチェーンゲームの報酬を得るために使用したゲーム内通貨(トークン)の取得価額の総額となります。

ゲーム内通貨(トークン)の取得価額については、

・ 購入したゲーム内通貨(トークン)については、購入価額

・ ブロックチェーンゲームで取得したゲーム内通貨(トークン)については、収入金額とした金額(具体的には(注1)で評価した金額)

となります。

○ なお、ブロックチェーンゲームにおいては、ゲーム内通貨(トークン)の取得や使用が頻繁に行われ、取引の都度の評価は、煩雑と考えられることから、ゲーム内通貨(トークン)ベースで所得金額を計算し、年末に一括で評価する方法(簡便法)で雑所得の金額を計算して差し支えありません。

【簡便法】

・ その年の12 月31 日に所有するゲーム内通貨(トークン)の総額

- その年の1月1日に所有するゲーム内通貨(トークン)の総額

- その年に購入したゲーム内通貨(トークン)の総額

= ゲーム内通貨(トークン)ベースの所得金額

・ ゲーム内通貨(トークン)ベースの所得金額×年末の暗号資産への換算レート

= 雑所得の金額

(注)年の中途で、暗号資産に交換したゲーム内通貨(トークン)がある場合には、交換で取

得した暗号資産の価額を雑所得の金額に加算します。

・ ゲーム内通貨(トークン)が暗号資産と交換できないなど時価の算定が困難な場合には、雑所得の金額は0円として差し支えありません。

※ この場合、「ゲーム内通貨(トークン)」を「暗号資産と交換できる他のトークン」に交換した時点で、当該トークンの価額を雑所得として申告することとなります。

【関係法令等】

所法35、36、37

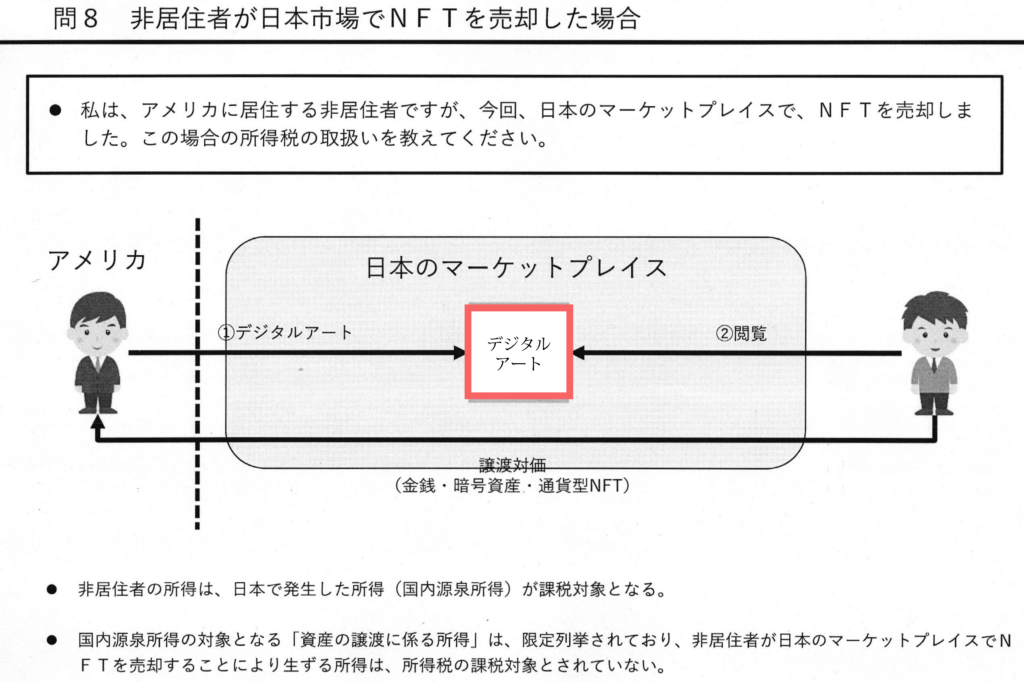

問 非居住者がNFTを組成して、日本のマーケットプレイスで譲渡した場合(一次流通)

NFTのFAQ「問3 非居住者がNFTを組成して、日本のマーケットプレイスで譲渡した場合(一次流通)」は、次のとおり、非居住者が、日本のマーケットプレイスでNFTを売却したとしても、原則として、日本の所得税の課税対象とならないとしています。

問 私は、アメリカに居住する非居住者です。今般、デジタルアートを制作し、そのデジタルアートを紐づけたNFTを日本のマーケットプレイスを通じて第三者に有償で譲渡しました。これにより、当該第三者は、当該デジタルアートを閲覧することができるようになります。この場合の所得税の取扱いを教えて下さい。

(答)非居住者の方が、日本のマーケットプレイスでNFTを売却したとしても、原則として、日本の所得税の課税対象となりません。

【解説】

○ 日本の所得税では、日本に居住する方は、全世界で稼得した所得が課税対象となり、日本に居住していない方(非居住者)は、日本で発生した所得(国内源泉所得)が課税対象となります。

○ ご質問の取引は、「デジタルアートの閲覧に関する権利」の設定に係る取引に該当し、当該取引から生じた所得は、原則として、国内源泉所得に該当せず、所得税の課税対象となりません。(注)著作権に係る取引についての源泉所得税の取扱いについては、問10 を参照ください。

【関係法令等】

所法161

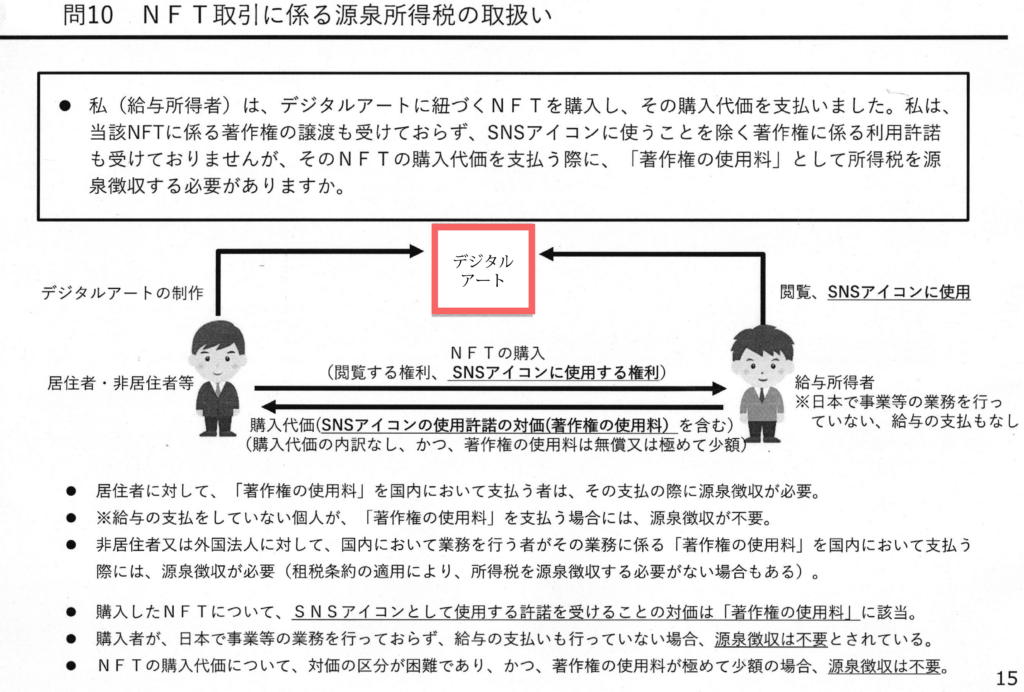

問 NFT取引に係る源泉所得税の取扱い

NFTのFAQ「問10 NFT取引に係る源泉所得税の取扱い」は、次のとおり、原則として、マーケットプレイスを通じて、デジタルアート(著作物)の制作者から、デジタルアートが紐づけられたNFTを購入し、その購入代価を支払う際に、所得税を源泉徴収する必要はないとしている。

問 給与所得者(日本で事業等の業務を行っておらず、給与の支払もしていない個人)である私は、マーケットプレイスを通じて、デジタルアート(著作物)の制作者から、デジタルアートが紐づけられたNFTを購入し、その購入代価を支払いました。

私は、制作者から当該デジタルアートに係る著作権の譲渡は受けておらず、当該デジタルアートをSNSのアイコンに使うことについて著作権法第21条に規定する複製権及び同法第23条に規定する公衆送信権等に係る著作物の利用の許諾を受けました(当該デジタルアートをSNSアイコンに使うことを除く著作権に係る利用許諾は受けておりません)。

このような場合、私は、当該NFTの購入代価を支払う際に、「著作権の使用料」として、所得税を源泉徴収する必要がありますか。

(注)このマーケットプレイスの利用規約上、当該デジタルアートに係る著作権は制作者に帰属することとされ、著作権に係る利用許諾は当該制作者のみが行うことができると明記されています。

なお、当該NFTの購入代価の内訳として、SNSのアイコンへの使用を認めることの対価は明記されていません。

(答)所得税を源泉徴収する必要はありません。

【解説】

○ 居住者に対して、「著作権の使用料」を国内において支払う者は、その支払の際に所得税を源泉徴収することとされています。ただし、給与の支払をしていない個人の方が、著作権の使用料を支払う場合には、所得税を源泉徴収する必要はありません。

また、非居住者又は外国法人に対して、国内において業務を行う者がその業務に係る「著作権の使用料」や「著作権の譲渡対価」を国内において支払う際には、所得税を源泉徴収することとされています(租税条約の適用により、所得税を源泉徴収する必要がない場合もあります。)。

(注)恒久的施設を有しない非居住者又は外国法人の有する「著作権の使用料」や「著作権の譲渡対価」の国内源泉所得については、源泉徴収のみで課税関係が終了することとされています(租税条約の適用により、源泉徴収されない場合もあります。)。

○ 購入したNFTに係るデジタルアートをSNSのアイコンに使用することについて、著作権法第21 条に規定する複製権及び同法第23 条に規定する公衆送信権等に係る著作物の利用の許諾を受けることの対価は上記の「著作権の使用料」に該当することとなりますので、原則として、その支払の際に所得税を源泉徴収する必要があります。

○ ただし、ご質問の場合、当該NFTの購入代価の支払は、給与所得者(日本で事業等の業務を行っておらず、給与の支払もしていない個人)の方が行っておりますので、当該NFTの購入代価の支払の際に、「著作権の使用料」として所得税を源泉徴収する必要はありません。

(注)NFTの購入代価の支払を、給与所得者(日本で事業等の業務を行っておらず、給与の支払もしていない個人)でない方が行う場合でも、ご質問のように、NFTの購入代価の内訳として、デジタルアートをSNSのアイコンに使うことについて著作権法第21 条に規定する複製権及び同法第23 条に規定する公衆送信権等に係る著作物の利用の許諾を受けることの対価が明記されていないためその対価部分を区分することが困難であり、かつ、その許諾の範囲はSNSのアイコンに使用することに限られているためその許諾が有償であるとしてもその対価部分は極めて少額であると認められる場合には、そのNFTの購入代価の支払の際に、「著作権の使用料」として所得税を源泉徴収する必要はありません。

【関係法令等】

所法161、204、212

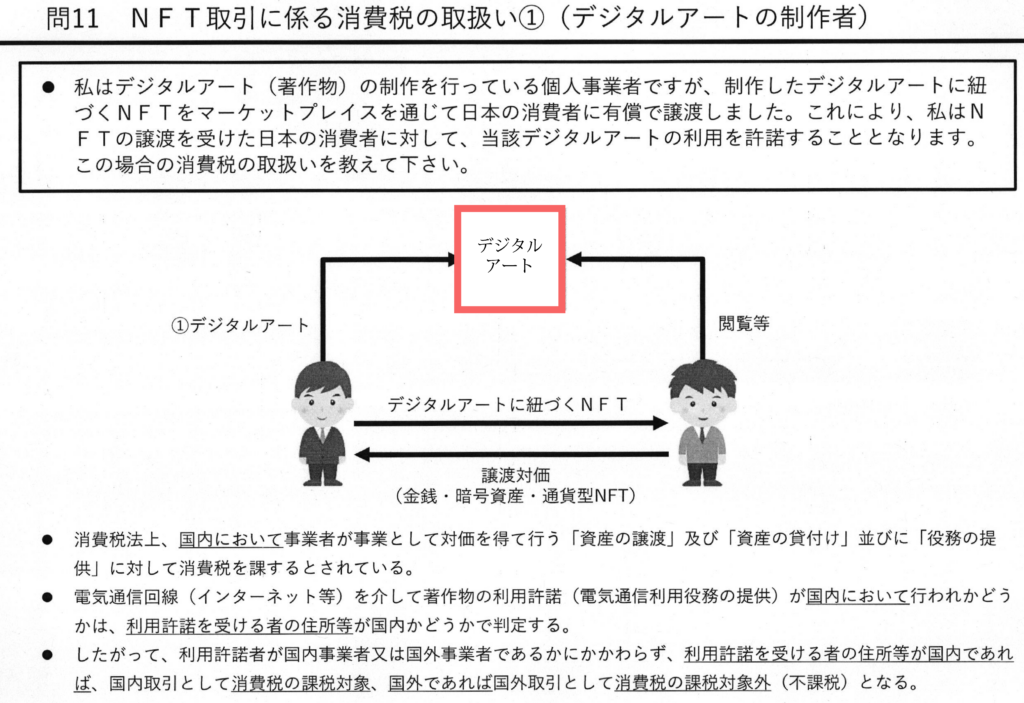

問 NFT取引に係る消費税の取扱い①(デジタルアートの制作者)

NFTのFAQ「問11 NFT取引に係る消費税の取扱い①(デジタルアートの制作者)」は、次のとおり、原則として、マーケットプレイスを通じて、デジタルアート(著作物)の制作者から、デジタルアートが紐づけられたNFTを購入し、その購入代価を支払う際に、所得税を源泉徴収する必要はないとしている。

問 私はデジタルアート(著作物)の制作を行っている個人事業者ですが、制作したデジタルアートを紐づけたNFTをマーケットプレイスを通じて日本の消費者に有償で譲渡しました。これにより、私はNFTの譲渡を受けた日本の消費者に対して、当該デジタルアートの利用を許諾することとなります。この場合の消費税の取扱いを教えて下さい。

(答)本取引は、デジタルアートの制作者(質問者)が、事業として、対価を得て日本の消費者に対して行う著作物の利用の許諾に係る取引であり、電気通信利用役務の提供として、デジタルアートの制作者に消費税が課されます。

【解説】

○ 消費税法上、国内において事業者が事業として対価を得て行う「資産の譲渡」及び「資産の貸付け」並びに「役務の提供」に対して消費税を課するとされています(注1,2)。

○ 本取引は、事業として対価を得て行われるものであり、かつ、電気通信回線を介して行われる著作物(著作権法第2条第1項第1号に規定する著作物)の利用の許諾に係る取引と認められますので、「電気通信利用役務の提供」に該当します(消法2①八の三)。

○ そして、電気通信利用役務の提供が国内において行われたものかどうかの判定(内外判定)は、役務の提供を受ける者の住所等(個人の場合には住所又は居所)が国内かどうかにより行うこととなります(消法4③三)。

○ したがって、本取引は、国内において事業者が事業として対価を得て行う電気通信利用役務の提供として、当該役務の提供を行った者(デジタルアートの利用の許諾を行った質問者)に消費税が課されることとなります(注3,4)。

(注1) 給与所得者が行う取引であっても、対価を得て行われる資産の譲渡等が反復、継続、独立して行われるものであれば、「事業として」の取引に該当します。

(注2) 無償による取引は原則として消費税の課税対象となりません。

(注3) 本取引における取引の相手方は日本の消費者であり、取引の相手方となる者が通常事業者に限られるものとは認められませんので、デジタルアートの制作者(質問者)が国外事業者に該当する場合であっても、本取引は「事業者向け電気通信利用役務の提供」には該当せず、当該役務の提供を受けた国内事業者が申告・納税を行ういわゆる「リバースチャージ方式」の対象にはなりません(消法2①八の四)。

(注4) 当該役務提供を受ける者の住所等が国外の場合には消費税の課税対象外(不課税)となります。

〔参考〕

その課税期間の基準期間(※1)における課税売上高(※2)が1,000 万円を超える(※3)事業者は、消費税の課税事業者となり、消費税の申告及び納付を行う必要があります。

※1 原則として、個人事業者は前々年、法人は前々事業年度をいいます。

※2 課税売上高とは、消費税が課税される取引の売上金額(消費税及び地方消費税を除いた税抜金額)と、輸出取引などの免税売上金額の合計額です。返品、値引きや割戻し等に係る金額がある場合には、これらの合計額(消費税及び地方消費税を除いた税抜金額)を控除した残額をいいます。

なお、基準期間において免税事業者であった場合には、その基準期間中の課税売上高には消費税が含まれていませんので、基準期間における課税売上高を計算するときには税抜きの処理は行いません。

※3 その課税期間の基準期間における課税売上高が1,000 万円以下であっても、特定期間(個人事業者はその年の前年の1月1日から6月30 日までの期間をいい、法人の場合は原則として、その事業年度の前事業年度開始の日以後6か月の期間をいいます。)における課税売上高が1,000 万円を超える場合には、課税事業者となります)。

なお、特定期間における1,000 万円の判定は、課税売上高に代えて、給与等支払額の合計額によることもできます。

【関係法令等】

消法2、4、5、9、9の2、28、45

消令6、45

消基通達1-4-5、5-1-1、5-1-2、5-7-15 の2、5-8-3、5-8-4

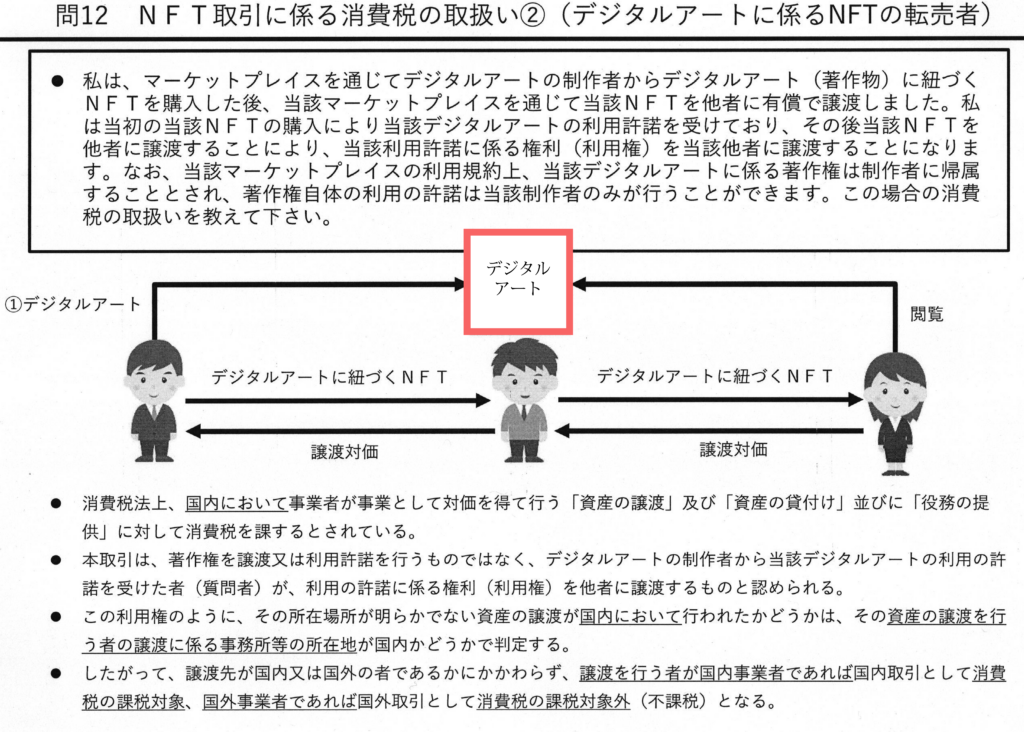

問 NFT取引に係る消費税の取扱い②(デジタルアートに係るNFTの転売者)

NFTのFAQ「問12 NFT取引に係る消費税の取扱い②(デジタルアートに係るNFTの転売者)」は、次のとおり、マーケットプレイスを通じて、デジタルアート(著作物)のNFTを転売した場合には、国内の事業者が事業として対価を得て行うものであれば、当該国内の事業者に消費税が課されるとしています。一般の個人が事業として(反復・継続・独立して)NFTの売買を行っているわけではない場合は、消費税は課されません。

問 私は、マーケットプレイスを通じてデジタルアートの制作者からデジタルアート(著作物)が紐づけられたNFTを購入した後、当該マーケットプレイスを通じて当該NFTを他者に有償で譲渡しました。私は当初の当該NFTの購入により当該デジタルアートの利用許諾を受けており、その後当該NFTを他者に譲渡することにより、当該利用許諾に係る権利(利用権)を当該他者に譲渡することになります。

なお、当該マーケットプレイスの利用規約上、当該デジタルアートに係る著作権は制作者に帰属し、著作物自体の利用の許諾は当該制作者のみが行うことができること、NFTの譲渡により著作物の利用権のみが移転することとされています。この場合の消費税の取扱いを教えて下さい。

(答)本取引は、デジタルアートの制作者(著作権者)から当該デジタルアートの利用の許諾を受けた者(質問者)が、当該利用の許諾に係る権利(著作権法第63条第3項の利用権)を他者に譲渡する取引であり、国内の事業者が事業として対価を得て行うものであれば、当該国内の事業者に消費税が課されます。

【解説】

○ 消費税法上、国内において事業者が事業として対価を得て行う「資産の譲渡」及び「資産の貸付け」並びに「役務の提供」に対して消費税を課するとされています(注1,2)。

○ 本取引は、マーケットプレイスの利用規約上、当該デジタルアートに係る著作権は制作者に帰属し、著作物自体の利用の許諾は当該制作者のみが行うことができること、NFTの譲渡により著作物の利用権のみが移転することとされています。このことから、質問者が著作権(出版権及び著作隣接権その他これに準ずる権利を含む。)自体を譲渡するものではなく、また、著作権の利用許諾を行うものでもないと認められます。

○ そうすると、本取引は、デジタルアート(著作物)が紐づけられたNFTの譲渡に伴い、当該デジタルアートの制作者(著作権者)から当該デジタルアートの利用の許諾を受けた者(質問者)が、当該利用の許諾に係る権利(利用権)を他者に譲渡するものと認められます。

○ そして、当該利用権の譲渡が行われる時における資産の所在場所が明らかでないことから、本取引が国内において行われたものかどうかの判定(内外判定)は、譲渡を行う者の当該譲渡に係る事務所等の所在地が国内かどうかにより行うこととなります(消法4③一かっこ書、消令6①十)。

○ したがって、本取引が、国内において(譲渡に係る事務所等が国内に所在する事業者が)、事業として対価を得て行うものであれば、当該事業者に消費税が課されることとなります(注3)。

(注1) 給与所得者が行う取引であっても、対価を得て行われる資産の譲渡等が反復、継続、独立して行われるものであれば、「事業として」の取引に該当します。

(注2) 無償による取引は原則として消費税の課税対象となりません。

(注3) 仮に、マーケットプレイスの利用規約など当事者間の契約上、NFTの譲渡に伴い著作権を譲渡することとなっている場合には、著作権の譲渡として当該著作権の譲渡を行う者の住所地で内外判定を行うこととなり(消法4③一かっこ書、消令6①七)、譲渡の相手方が非居住者の場合には輸出免税の対象となります(消法7①五、消令17②六)。また、当事者間の契約上、NFTの譲渡に伴い、著作権の利用を許諾することとなっている場合には、問11 と同様の課税関係となります。

【関係法令等】

消法2、4、5、7、9、9の2、28、45

消令6、17、45

消基通達1-4-5、5-1-1、5-1-2、5-1-3、5-7-6

NFTの税金や、NFTの税務調査で困ったときはお気軽にお問い合わせください。

参考資料(ダウンロード可)

以下の資料は、一部、筆者において画像を加工済みのものです。

NFT・暗号資産の課税問題|税理士による専門サポート

NFT取引の税務は、一次流通・二次流通・贈与・役務提供の対価・ブロックチェーンゲーム報酬・源泉所得税・消費税など多岐にわたります。国税庁のNFT-FAQやタックスアンサーは重要な参考資料ですが、個別の取引状況によって課税関係は異なり、正確な判断には専門家の確認が不可欠です。

泉絢也税理士事務所では、NFT・暗号資産の税務相談・税務調査対応・確定申告に加え、所得税・法人税・相続税・消費税など幅広い税務問題に対応しています。NFTや暗号資産の課税関係についてお困りの方は、ぜひご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- NFT・暗号資産取引の確定申告・修正申告を依頼したい

- NFT・暗号資産の税務調査に対応したい

- NFT取引(一次流通・二次流通・贈与・役務提供等)の課税関係を整理したい

- NFTに関する消費税・源泉所得税の取り扱いを確認したい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

よくある質問(FAQ)

Q1. NFTを組成・譲渡した場合、どのような税金がかかりますか?

A. NFTを組成して第三者に譲渡した場合(一次流通)、原則として譲渡所得・雑所得・事業所得のいずれかとして所得税が課税されます。また、消費税の課税事業者であれば消費税の申告・納付も必要となります。国税庁のNFT-FAQに具体的なケースごとの取り扱いが示されていますが、個別事情により判断が異なります。

Q2. NFTを転売した場合(二次流通)の税務上の取り扱いはどうなりますか?

A. 購入したNFTを第三者に転売した場合、国税庁のNFT-FAQ(問4)では、その売却益は譲渡所得として課税されるとされています。ただし、事業として継続的にNFT取引を行っている場合は事業所得となる場合もあります。取得価額・売却価額の正確な記録管理が申告の前提となります。

Q3. NFT取引に消費税はかかりますか?

A. NFT取引の消費税については、デジタルアートの制作者・転売者の区分や国内外の取引の別によって取り扱いが異なります。国税庁のNFT-FAQでは複数のケースが解説されていますが、課税事業者・免税事業者の別・インボイス登録の有無など個別事情に応じた判断が必要です。

Q4. NFT・暗号資産の税務調査ではどのような点が問題になりますか?

A. 税務調査では、NFT・暗号資産取引の申告漏れ・取得原価の計算方法・海外取引所の取引・ブロックチェーンゲーム報酬の申告・消費税の申告の要否などが問題になります。取引履歴の正確な記録管理と適切な申告が重要です。

Q5. NFT・暗号資産の税務について税理士に相談するメリットは何ですか?

A. NFT・暗号資産の税務は、所得区分・計算方法・消費税・源泉所得税など複数の税目にまたがる複雑な問題です。税理士に相談することで、課税関係の正確な把握・申告リスクの低減・税務調査への適切な対応が可能となります。当事務所では、暗号資産・NFTの専門知見と幅広い税務対応力を活かしてサポートします。