この記事でわかること

- 非上場株式評価における「比準要素数1の会社」の判定基準(財産評価基本通達189(1))の意味と仕組み

- 1株当たりの利益金額が1円未満の場合、評価明細書第4表の記載方法等通達(円未満切り捨て)により「0円」とみなされ、比準要素数1に該当すると判断された理由

- 「記載方法等通達」の法的位置付けと合理性、および評価通達との関係

- Lの割合が0.25と0.50で株式評価額に与えるインパクトと、端数処理が評価方式(比準要素数1判定)を大きく左右するリスク

- 本裁決(令和6年7月9日・東裁(諸)令6-12、令6-13)の実務上の意義と同種問題への対策

非上場株式の評価において、「類似業種比準方式」を採用できるかどうかを左右する「比準要素数」の判定。1株当たりの利益が極めて少額(1円未満)である場合、これを「0」とみなして「比準要素数1の会社」として判定すべきかが争点となった裁決(令和6年7月9日)を紹介します。

事案の概要:債務免除による株価上昇と評価区分

本件は、父による会社への「債務免除」によって株式価値が増加したため、その増加分を贈与として修正申告した事案です。 争点となったのは、評価会社が「比準要素数1の会社」(配当・利益・純資産のうち2つがゼロの会社)に該当するか否かでした。

- 請求人の主張: 利益は1円未満だが「少額でも存在する」ため、ゼロではない。したがって比準要素数1には該当せず、より有利な評価方式(L=0.50)を適用すべき。

- 原処分庁の主張: 評価明細書の様式上、表示単位は「円」であり、端数は切り捨てるルール。1円未満は「0円」となり、比準要素数1に該当する。

審判所の判断:評価明細書の「記載ルール」を重視

審判所は、以下の理由から原処分庁の主張を認めました。

- 端数処理の規定: 記載方法等通達により、評価明細書の各欄は「表示単位(円)未満の端数を切り捨てて記載する」と定められている。

- 判定の基準: 比準要素数の判定に用いる金額は、評価明細書第4表の金額をそのまま記載する運用であり、計算上1円未満であれば「0円」として扱うのが相当である。

結果として、本件の評価会社は「比準要素数1の会社」と判定され、Lの割合(併用比率)は0.25が適用されました。

実務上のポイント

非上場株式の評価実務において、計算上の微小な数値が「切り捨て」によって判定結果(評価方式)を大きく変えるリスクが示されました。特に利益がゼロに近い会社では、端数処理が評価額に与えるインパクトを慎重にシミュレーションする必要があります。

裁決要旨

国税不服審判所ホームページの裁決要旨

請求人は、保有していた関係法人の株式(本件株式)の価額のうち、請求人の父が当該関係法人に対して債務を免除したこと(本件債務免除)により、本件株式の価額が増加した部分に相当する金額の計算において、本件債務免除の前後における本件株式に係る財産評価基本通達(評価通達)183《評価会社の1株当たりの配当金額等の計算》の(1)、(2)及び(3)に定める各金額(判定要素)について、「1株当たりの利益金額」は、いずれも1円未満ではあるが少額でも利益はあるから零円ではなく、「1株当たりの配当金額」はいずれも零円、「1株当たりの純資産価額(帳簿によって計算した金額)」はいずれも零円でないことから、判定要素のうちいずれか2が0ではなく、評価通達189《特定の評価会社の株式》の(1)に定める評価会社(比準要素数1の会社)の株式に該当しない旨主張する。

しかしながら、「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について(令和元年9月18日課評2-41ほかによる改正前のもの。)」は、「第4表 類似業種比準価額等の計算明細書」(第4表)の各欄の金額の単位を様式に定め、当該記載方法等の第4表の1のなお書で、「この表の各欄の金額は、各欄の表示単位未満の端数を切り捨てて記載」する旨定めているところ、第4表の「1株(50円)当たりの年利益金額」の「比準要素数1の会社・比準要素数0の会社の判定要素の金額」欄の単位は「円」であり、本件債務免除の前後における本件株式に係る同欄の計算式によって算出される各金額はいずれも1円未満の金額であることから、当該各金額の円未満の端数を切り捨てるといずれも零円となる。そうすると、本件株式は、本件債務免除の前後において、いずれも比準要素数1の会社の株式に該当する。(令6. 7. 9 東裁(諸)令6-12)

事案の概要

本件は、審査請求人(以下「請求人」という。)が、保有していた株式について、請求人の父が当該株式の発行法人に対して債務を免除したことにより当該株式の価額が増加したため、当該増加した部分に相当する金額について父から贈与されたとして贈与税の修正申告をしたところ、原処分庁が、当該債務免除の前後における当該各株式はいずれも財産評価基本通達189《特定の評価会社の株式》の(1)の「比準要素数1の会社の株式」に該当するなどとして贈与税の更正処分等をしたのに対し、請求人が、当該債務免除の前後における当該各株式はいずれも「比準要素数1の会社の株式」に該当しないとして、原処分の一部の取消しを求めた事案である。

関係法令等

1 相続税法第9条本文は、対価を支払わないで利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額を当該利益を受けさせた者から贈与により取得したものとみなす旨規定している。

2 相続税法第22条《評価の原則》は、同法第3章《財産の評価》で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価による旨規定している。

3 相続税法基本通達(昭和34年1 月28 日付直資10) 9 -2 《株式又は出資の価額が増加した場合》柱書及び同項の(3)は、同族会社(法人税法第2条《定義》第10号に規定する同族会社をいう。以下同じ。)の株式の価額が、対価を受けないで会社の債務の免除があった場合に該当して増加したときにおいては、その株主が当該株式の価額のうち増加した部分に相当する金額を、当該債務を免除した者から贈与によって取得した

ものとして取り扱うものとする旨、この場合における贈与による財産の取得の時期は、債務の免除があった時によるものとする旨定めている。

4 財産評価基本通達(昭和39年4月25日付直資56ほか。以下「評価通達」という。)178《取引相場のない株式の評価上の区分》本文は、取引相場のない株式の価額は、評価しようとするその株式の発行会社(以下「評価会社」という。)が大会社、中会社又は小会社のいずれに該当するかに応じて、それぞれ評価通達179《取引相場のない株式の評価の原則》の定めによって評価する旨定め、評価通達178ただし書は、特定の評価会社の株式の価額は、評価通達189の定めによって評価する旨定めている。

5 評価通逹179は、評価通達178により区分された大会社、中会社及び小会社の株式の価額は、それぞれ次の(1)ないし(3)による旨定めている(以下、次の(2)の算式による評価方法を「併用方式」という。)。

(1)大会社の株式の価額は、類似業種比準価額によって評価する。

(2) 中会社の株式の価額は、次の算式により計算した金額によって評価する。

(3) 小会社の株式の価額は、1株当たりの純資産価額(相続税評価額によって計算した金額)によって評価する。ただし、納税義務者の選択により、Lを0.50として上記(2)の算式により計算した金額によって評価することができる。

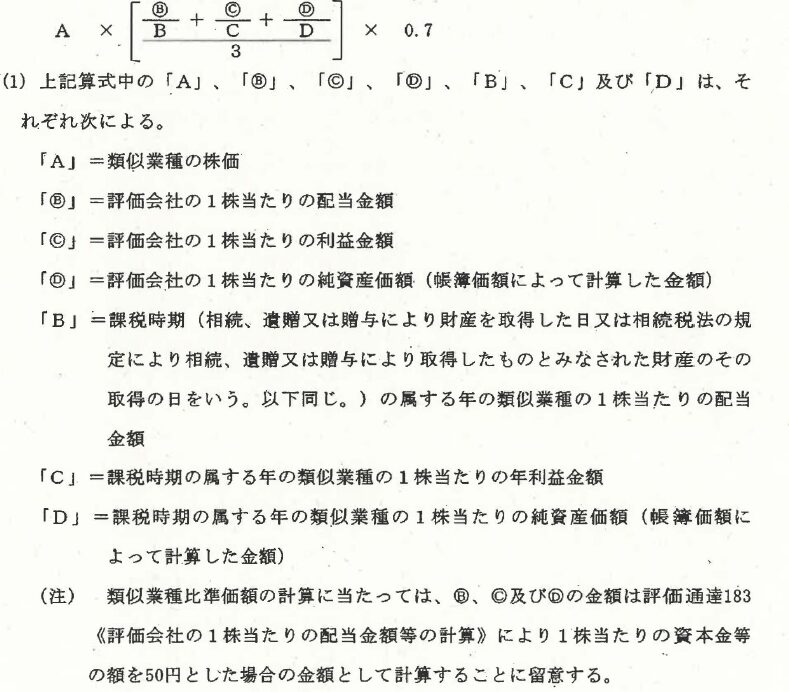

6 評価通達180《類似業種比準価額》は、評価通達179の類似業種比準価額は、類似業種の株価並びに1株当たりの配当金額、年利益金額及び純資産価額(帳簿価額によって計算した金額)を基として、次の算式によって計算した金額とし、この場合において、評価会社の直前期末における資本金等の額(法人税法第2条第16号に規定する資本金等の額をいう。以下同じ。)を直前期末における発行済株式数で除した金額(以下「1株当たりの資本金等の額」という。)が50円以外の金額であるときは、その計算した金額に、1株当たりの資本金等の額の50円に対する倍数を乗じて計算した金額とする旨定めている(以下、類似業種比準価額を求める計算方式を「類似業種比準方式」という。) 。

(2) 上記算式中の「0.7」は、評価通達178に定める中会社の株式を評価する場合には「0.6」、同項に定める小会社の株式を評価する場合には「0.5」とする。

7 評価通達183は、評価通達180の評価会社の「1株当たりの配当金額」、「1株当たりの利益金額」及び「1株当たりの純資産価額(帳簿価額によっで計算した金額)」は、それぞれ次による旨定めている。

(1) 「1株当たりの配当金額」は、直前期末以前2年間におけるその会社の剰余金の配当金額(特別配当、記念配当等の名称による配当金額のうち、将来毎期継続することが予想できない金額を除く。)の合計額の2分の1に相当する金額を、直前期末における発行済株式数(1株当たりの資本金等の額が50円以外の金額である場合には、直前期末における資本金等の額を50円で除して計算した数によるものとする。

(2)及び(3)において同じ。)で除して計算した金額とする。

(2) 「1株当たりの利益金額」は、直前期末以前1年間における法人税の課税所得金額(固定資産売却益、保険差益等の非経常的な利益の金額を除く。)に、その所得の計算上益金に算入されなかった剰余金の配当(資本金等の額の減少によるものを除く。)等の金額(所得税額に相当する金額を除く。)及び損金に算入された繰越欠損金の控除額を加算した金額(その金額が負数のときは、0とする。)を、直前期末における発行済株式数で除して計算した金額とする。ただし、納税義務者の選択により、直前期末以前2年間の各事業年度について、それぞれ法人税の課税所得金額を基とし上記に準じて計算した金額の合計額(その合計額が負数のときは、0とする。)の2分の1に相当する金額を直前期末における発行済株式数で除して計算

した金額とすることができる。

(3) 「1株当たりの純資産価額(帳簿価額によって計算した金額)」は、直前期末における資本金等の額及び法人税法第2条第18号に規定する利益積立金額に相当する金額(法人税申告書別表五(-)「利益積立金額及び資本金等の額の計算に関する明細書」の差引翌期首現在利益積立金額の差引合計額)の合計額を直前期末における発行済株式数で除して計算した金額とする。

8 評価通達185《純資産価額》本文は、評価通達179の「1株当たりの純資産価額(相続税評価額によって計算した金額)」は、課税時期における各資産を評価通達に定めるところにより評価した価額の合計額から課税時期における各負債の金額の合計額及び評価通達186-2 《評価差額に対する法人税額等に相当する金額〉)により計算した評価差額に対する法人税額等に相当する金額を控除した金額を課税時期における発行済株式数で除して計算した金額とする旨定めている(以下、この1株当たりの純資産価額(相続税評価額によって計算した金額)を求める計算方式を「純資産価額方式」とい う。)。

9 評価通達189柱書は、評価通達178の「特定の評価会社の株式」とは、評価会社士の資産. の保有状況、営業の状態等に応じて定めた特定の評価会社の株式をいう旨定め、評価 通達189の(1)は、評価通達183の(1)、(2)及び(3)に定める「1株当たりの配当金額」、 「1株当たりの利益金額」及び「1株当たりの純資産価額(帳簿価額によって計算し た金額)」のそれぞれの金額のうち、いずれか2が0であり、かつ、直前々期末を基 準にして同項の定めに準じそれぞれの金額を計算した場合に、それぞれの金額のうち、 いずれか2以上が0である評価会社(以下「比準要素数1の会社」.という。)L の株式 の価額は、評価通達189-2 《比準要素数1の会社の株式の評価》の定めによる旨定め ている。

10 評価通達189_2本文は、評価通達189の(1)の「比準要素数1の会社の株式」の価額 は、評価通達185本文の定めにより計算した1株当たりの純資産価額(相続税評価額に よって計算した金額)によって評価する旨定め、評価通達189-2ただし書は、納税義 務者の選択により、Lを0.25として、評価通達179の(2)の算式により計算した金額に よって評価することができる旨定めている。

11 「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法 等について」(平成2年12月27日付直評23ほか。ただし、令和元年9月18日付課評2 -41ほかによる改正前のものをいい、以下「記載方法等通達」という。)は、評価通達169《上場株式の評価》から評価通達194《持分会社の出資の評価》までの定めに基づく株式及び出資の評価のための様式及び記載方法等について、この記載方法等によ り評価額の計算を行う旨定めている。

また、記載方法等通達の「取引相場のない株式(出資)の評価明細書の記載方法等」 は、取引相場のない株式(出資)の評価明細書は、相続、遺贈又は贈与により取得し た取引相場のない株式等の価額を評価するために使用する旨定め、当該記載方法等の 「第2表特定の評価会社の判定の明細書」(以下、記載方法等通達に定める「第2 表特定の評価会社の判定の明細書」に係る記戟方法等を「第2表記載方法等Jとい う。)の2の(1)は、「1.比準要素数1の会社」欄の「判定要素」の「(1) 直前期末を基とした判定要素」及び「(2) 直前々期末を基とした判定要素」の各欄は当該各欄が示している取引相場のない株式(出資)の評価明細書の「第4表類似業種比準価額等の計算明細書」(以下「評価明細書第4表」という。)の「2. 比準要素等の金額の計算」の各欄の金額を記載する旨定めている。

さらに、当該記載方法等の「第4表類似業種比準価額等の計算明細書」(以下、記載方法等通達に定める「第4表類似業種比準価額等の計算明細書」に係る記載方法等を「第4表記載方法等」という。)の1のなお書は、この表の各欄の金額は、各欄の表示単位未満の端数を切り捨てて記載する旨定めている。

基礎事実

贈与等に関する事実

- 【不開示】は、平成30年6月16日、請求人との間で、請求人に現金又は現金の振込により【不開示】を贈与する旨の贈与契約を締結したものと認められる。

- 【不開示】は、平成30年11月23日、本件評価会社が有する【不開示】に対する借入金債務80,000,000円を免除したものと認められる(本件債務免除)。

- 請求人は、本件債務免除の時において、本件株式90株を保有していたものと認められる。

本件評価会社に関する事実

- 本件評価会社は、昭和63年9月9日に設立された株式会社であり、同族会社であるものと認められる。

- 平成27年3月1日から平成28年2月29日まで、平成28年3月1日から平成29年2月28日まで、平成29年3月1日から平成30年2月28日までの各期末における資本金等の額は、いずれも550,000,000円であり、発行済株式数はいずれも1,000株であったものと認められる。

- 上記各事業年度における本件評価会社の主たる事業活動は、不動産の貸付であったものと認められる。

申告・更正等の経緯

- 請求人は、平成30年分の贈与税につき申告したものと認められる。

- その後、請求人は、本件債務免除により本件株式90株の価額が増加した部分(本件経済的利益)が申告漏れであったなどとして修正申告をしたものと認められる。

- なお、上記修正申告において、請求人は、本件経済的利益に相当する金額について、本件評価会社は、本件債務免除の前後において、 いずれも比準要素数1 の会社に該当せず、評価通達178に定める小会社に該当するとして、評価通達179の(3)のただし書に基づき、Lの割合を0.50とする併用方式を選択し、本件債務免除の前後における本件株式の1株当たりの各価額を、それぞれ別表1の付表の「一次修正申告」の「⑤ 1株当たりの価額」襴及び「⑧ 1株当たりの価額」欄のとおり計算した上で、同表の「一次修正申告」の「⑨本件経済的利益に相当する金額」欄のとおり計算した。

- 請求人は、原処分庁所属の調査担当職員による調査を受け、令和5年4月26日、本件株式以外の株式の価額等に誤りがあったとして、別表1の「二次修正申告」欄のとおり記載した修正申告書を原処分庁に提出して、修正申告した。なお、上記修正申告における本件経済的利益に相当する金額は、上記の金額と同額である。

- 原処分庁は、令和5年5月26日付で、平成30年分贈与税の更正処分(本件更正処分)及び過少申告加算税の賦課決定処分(本件賦課決定処分)をしたものと認められる。

- 請求人は、本件更正処分及び本件賦課決定処分について審査請求をしたものと認められる(併合審理)。

争点

本件経済的利益に相当する金額はいくらか(具体的には、本件株式が本件債務免除の前後において、いずれも「比準要素数1の会社の株式」に該当するか否か)。

争点についての主張

原処分庁の主張

- 本件株式は、本件債務免除の前後において、いずれも比準要素数1の会社の株式に該当する。

- 評価通達183(2)の「1株当たりの利益金額」は、計算上1円未満となるが、評価明細書第4表の表示単位が「円」であり、記載方法等通達により表示単位未満の端数を切り捨てる結果、いずれも0円になるとして、判定要素が所定の条件を満たし「比準要素数1の会社」に該当する。

- よって、Lの割合0.25の併用方式により評価した本件債務免除の前後の1株当たり価額の差額に、保有株数90株を乗じた金額が本件経済的利益に相当する。

請求人の主張

- 比準要素数1の会社の株式の価額は評価通達189(1)により評価されるべきであり、判定に用いる「0」は文言どおり零円を意味する。

- 記載方法等通達は評価明細書の様式・記載方法を定めたものであって、評価通達189(1)の該当性判定において、端数切捨てにより0とみなすことにはならない。

- 本件債務免除の前後における「1株当たりの利益金額」は少額であっても利益が存在し、0ではないから、いずれも比準要素数1の会社の株式に該当しない。

審判所の判断

法令解釈等

相続税法22条の「時価」

- 相続税法22条の「時価」は、取得時における客観的交換価値をいうものと解するのが相当である。

- 財産の客観的交換価値は一義的に確定しないことがあり、個別評価を徹底すると納税者間の公平確保が困難となり、課税庁の事務負担も過重となり得る。

- このため、評価通達等により全国一律の統一的評価方法を定め、これにより財産評価がされることを当然の前提とする趣旨であると解するのが相当である。

- よって、評価通達等の評価方法によるべきではない特別の事情がない限り、評価通達等に従う評価が相当であり、その算定額をもって時価を上回らないと事実上推認し得るというべきである。

比準要素数1の会社の評価方法の合理性

- 評価通達180の類似業種比準方式は、資産要素に加え、利益・配当の収益要素を上場株式と比較して評価する方式であり、適正な時価算定として一般的合理性が認められる。

- 評価通達189・189-2が定める比準要素数1の会社の評価方法(Lの割合0.25による併用方式)は、収益要素の考慮の合理性と、併用比率の調整の観点からも一般的合理性が認められる。

記載方法等通達の位置付け

- 記載方法等通達は、取引相場のない株式の評価に係る各評価通達の適正運用を図り、納税者間の公平確保や便宜に資するものであり、一般的合理性が認められる。

「ロ 評価通達が定める比準要素数1の会社の株式の評価方法について

評価通達180が定める類似業種比準方式は、資産要素(帳簿価額による純資産価額)に加えて、利益及び配当の各収益要素を事業内容が類似する業種目に属する上場株式のそれらの平均値と比較の上、上場株式に比準して株式の価値を評価する方式であり、わが国の証券業界で採用されている非上場会社の株式評価の方法も基本的にはこれと共通する考え方であるところ、同項は、これら3つの要素を1株当たりの配当金額、利益金額及び純資産価額(帳簿価額による純資産価額)と定めている。そうすると、評価通達180に定める類似業種比準方式は、適正な時価を算定する方法として一般的な合理性が認められるから、当審判所においても相当と認められる。

また、評価通達189は、評価会社の資産の保有状況、営業状況の状態等が一般の評価会社とは異なると認められる評価会社の株式を、一般の評価会社の株式と区分して評価方法を定めているところ、上場会社に比準する3要素のうち半分以上が0である場合には、上記趣旨に基づく評価方法である類似業種比準方式を適用する前提を欠いていると考えられる一方、業績は悪いものの事業を継続している以上、その株式の評価に当たってある程度、利益及び配当の各収益要素を考慮することにも一定の合理性があり、純資産価額方式による評価方法だけでなく、当該各収益要素を考慮した評価方法(類似業種比準方式との併用)を選択できるようにすべきとして、比準要素数1の会社の株式の評価方法を定めている。

そして、評価通達189-2は、比準要素数1の会社の株式の評価について、類似業種比準方式との併用により評価するに当たり、評価通逹179の(3)が小会社の株価算定において2分の1 (Lの割合「0.50」)のウエイトとしていることとのバランスからみて、これよりLの割合が低いウエイトによることが適当であるとして、Lの割合を「0.25」として類似業種比準方式と純資産価額方式との併用による評価方法を選択できることとしたものである。

以上のとおり、評価通達が定める比準要素数1の会社の株式の評価方法(評価通達189の(1)、評価通達189-2) は、適正な時価を算定する方法として一般的な合理性が認められるから、当審判所においても相当と認められる。

ハ 記載方法等通達について

記載方法等通達は、評価通達169から評価通達194までの定めに基づく株式及び出資の評価のための様式及び記載方法等について評価通達に従って定められたものであり、当該各様式は、当該評価に係る各評価通達に基づく各種の判定や計算の方法をその内容とし、当該記載方法等は、当該各様式の具体的な記載方法及び記載に当たつての取扱いや注意事項を定めている。そうすると、記載方法等通達は、取引相場のない株式の評価に係る各評価通達の適正な運用を図り、もって納税者間の公平の確保や納税者及び課税庁双方の便宜等に資するものといえ、適正な時価を算定する方法として一般的な合理性が認められるから、当審判所においても相当と認められる」

検討

利益金額の端数処理と比準要素数1該当性

- 本件債務免除の前後における評価通達183(1)の「1株当たりの配当金額」が0円であること、同(3)の「1株当たりの純資産価額(帳簿価額によって計算した金額)」が零円ではないことは、相当であると認められる。

- 他方、同(2)の「1株当たりの利益金額」については、評価明細書第4表の当該欄の単位が「円」であり、記載方法等通達により円未満の端数を切り捨てて記載する取扱いとなる。

- 本件では、評価通達及び記載方法等通達によるべきではない特別の事情は、当事者の主張及び審理の結果により認められない。

- その結果、本件債務免除の前後における「1株当たりの利益金額」は、計算上いずれも1円未満であり、円未満の端数を切り捨てると、いずれも零円となるものと認められる。

- よって、本件債務免除の前後における判定要素は、配当金額・利益金額がいずれも零円となり、純資産価額は零円ではないことから、本件株式は、本件債務免除の前後において、いずれも比準要素数1の会社の株式に該当するものと認められる。

本件経済的利益の算定(Lの割合)

- 本件株式が比準要素数1の会社の株式に該当し、かつ請求人が併用方式を選択していることから、評価通達189-2ただし書に基づき、Lの割合0.25として併用方式により算定することとなる。

- その算定により得られる本件債務免除の前後の1株当たり価額の差額に、請求人保有の90株を乗じた金額が、本件経済的利益に相当するものと認められる。

請求人の主張に対する判断

- 記載方法等通達は、評価通達に基づく評価明細書の様式・記載方法として、評価通達とともに公表され、統一的評価を予定する相続税法の趣旨にも沿うものといえる。

- 本件債務免除の前後における本件株式の1株当たりの価額の計算において、評価通達183の(1)及び(2)に定める「1株当たりの配当金額」及び「1株当たりの利益金額」はいずれも零円であり、同項の(3)に定める「1株当たりの純資産価額(帳簿価額によって計算した金額)」は、本件債務免除の前は【不開示】、本件債務免除の後は【不開示】 であることがそれぞれ認められる。また、直前々期末を基として評価通達183の定めに準じてそれぞれの金額を計算した場合は、別表2-1の付表及び別表2-2の付表の・・・の各欄の金額と同額であると認められるから、本件債務免除の前後における本件評価会社の比準要素数1の会社の判定要素に係る各金額は、別表2-1及び別表2-2の各「判定要素」の「更正処分」欄の各金額と同額となる。したがって、本件株式は、本件債務免除の前後において、いずれも比準要素数1の会社の株式に該当する。

- 本件株式は本件債務免除の前後において、いずれも比準要素数1の会社の株式に該当すること、また、上記1の(4)の口のとおり、請求人は、本件債務免除の前後における本件株式の1株当たりの各価額の計算に当たり、併用方式を選択していることから、当該各価額は、評価通達189-2ただし書の定めに基づき、Lの割合を0.25として併用方式により計算することとなる。そうすると、本件債務免除の前の本件株式の1 株当たりの価額は【不開示】、本件債務免除の後の本件株式の1 株当たりの価額は【不開示】となり、当該各価額の差額【不開示】に本件債務免除の時に請求人が保有していた本件株式90株を乗じると、本件経済的利益に相当する金額【不開示】となる。

- 比準要素数1の会社の判定要素の各欄は、評価明細書第4表の各欄の金額を記載する取扱いである以上、判定において円未満の端数を切り捨てないとの異なる判断はできない。

- したがって、請求人の主張は理由がない。

処分の適法性

更正処分

- 本件株式が比準要素数1の会社の株式に該当し、本件債務免除の前後の各価額及び本件経済的利益が上記のとおりであることに基づき計算すると、本件更正処分における納付すべき税額と同額になるものと認められる。

- その他の部分についても、不相当とする理由は認められない。

- よって、本件更正処分は適法である。

過少申告加算税の賦課決定処分

- 本件更正処分が適法であり、かつ、更正の基礎となった事実が更正前の税額計算の基礎とされていなかったことにつき、国税通則法65条4項の正当な理由があるとは認められない。

- よって、本件賦課決定処分も適法である。

結論

以上により、審査請求はいずれも理由がないとして棄却する。

実務上のポイント

- 微小な端数が評価方式を大きく変える。利益が「1円未満」でも存在すれば比準要素数1に該当しないと思いがちですが、評価明細書第4表の円未満切り捨てルールにより「0円」とみなされ、より不利な評価方式(Lの割合0.25)が適用されます。

- 「記載方法等通達」の拘束力を軽視しない。記載方法等通達は評価通達の適正運用を図るものであり、様式・記載方法の定めも一般的合理性があると審判所に認められています。「通達の様式にすぎない」と主張しても通りません。

- Lの割合の違いが評価額に与える影響を事前シミュレーションする。Lの割合が0.50と0.25では、類似業種比準価額のウエイトが半減します。本件のような状況では、利益が1円未満となり得るかを事前に確認することが重要です。

- 債務免除が株式評価に与える影響を正確に把握する。同族会社への債務免除は、株主への贈与とみなされる場合があります(相続税法9条・相続税法基本通達9-2(3))。その際の株式評価区分(比準要素数1の会社か否か)が大きな課税上の問題となります。

- 同一争点で複数件の裁決が出た点に注意する。本裁決は令和6年7月9日付で令6-12・令6-13の2件が公表されており、同様の紛争が繰り返し発生していることを示しています。非上場株式を保有する同族会社の実務において、評価会社の財務状況を継続的に管理することが求められます。

FAQ

関連記事

類似裁決

国税不服審判所ホームページの裁決要旨

請求人は、相続により取得した取引相場のない株式(本件株式)に係る財産評価基本通達(評価通達)183《評価会社の1株当たりの配当金額等の計算》の(1)、(2)及び(3)に定める各金額(判定要素)について、「1株当たりの利益金額」は、1円未満ではあるが少額でも利益はあるから零円ではなく、「1株当たりの配当金額」は零円、「1株当たりの純資産価額(帳簿によって計算した金額)」は零円ではないことから、判定要素のうちいずれか2が0ではなく、評価通達189《特定の評価会社の株式》の(1)に定める評価会社(比準要素数1の会社)の株式に該当しない旨主張する。

しかしながら、「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について(令和元年9月18日課評2-41ほかによる改正前のもの。)」は、「第4表 類似業種比準価額等の計算明細書」(第4表)の各欄の金額の単位を様式に定め、当該記載方法等の第4表の1のなお書で「この表の各欄の金額は、各欄の表示単位未満の端数を切り捨てて記載」する旨定めているところ、第4表の「1株(50円)当たりの年利益金額」の「比準要素数1の会社・比準要素数0の会社の判定要素の金額」欄の単位は「円」であり、本件株式に係る同欄の計算式によって算出される金額は1円未満の金額であることから、当該金額の円未満の端数を切り捨てると零円となる。そうすると、本件株式は、相続開始日において、比準要素数1の会社の株式に該当する。(令6. 7. 9 東裁(諸)令6-13)