国税庁タックスアンサー「No.1524 暗号資産を使用することにより利益が生じた場合の課税関係」は、平成29(2017)年9月に公表された「No.1524 ビットコインを使用することにより利益が生じた場合の課税関係」から始まったものです。

国税庁がビットコインなどの仮想通貨に関して、取引で生じる利益が「雑所得」にあたるという公式見解を初めて公表したのがこのタックスアンサーです。

それまでは、インターネット上では、「仮想通貨は法定通貨に交換するまで課税されない」、「仮想通貨同士の交換は課税イベントではない」という見解が散見されましたし、税務職員の中にも納税者に対してそのような説明をする者がいたようです。

なので、仮想通貨同士の交換をした際に所得税を申告していなかった納税者に対して税務調査が入り、調査官から修正申告をしなければならないと告げられた際に、仮想通貨の「このタックスアンサーを見るまでは、自分なりに調べたけど、仮想通貨同士の交換は課税ではないと思っていた」のであるから、修正申告や課税処分に対するペナルティ(加算税)を払いたくないと主張する納税者もいるようです。

このように、暗号資産(仮想通貨)の税務調査の際に、国税庁の公式見解がいつ公表され、それがいつ修正等されたかが問題となることもあります。

そこで、この記事では、タックスアンサーがいつ国税庁のホームページで公表され、これまでどのように修正等されてきたのかを、国税庁の内部資料(記事の最後にある参考資料からダウンロードできます)も参照しつつ、確認します。

暗号資産(仮想通貨)タックスアンサーの公表と変遷

令和6(2024)年11月12日現在、国税庁タックスアンサー「No.1524 暗号資産を使用することにより利益が生じた場合の課税関係」は次のとおり定めています。

No.1524 暗号資産を使用することにより利益が生じた場合の課税関係

[令和6年4月1日現在法令等]

対象税目

所得税

概要

ビットコインなどの暗号資産を使用することで生じた利益の課税関係については、「暗号資産に関する税務上の取扱いについて(情報)」をご覧ください。

関連リンク

◆パンフレット・手引き

◆各種様式

関連コード

このタックスアンサーは、もともと「No.1524 ビットコインを使用することにより利益が生じた場合の課税関係」から始まりました。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1524.htm

ホーム

/ 税の情報・手続・用紙

/ 税について調べる

/ タックスアンサー(よくある税の質問)

/ 所得税

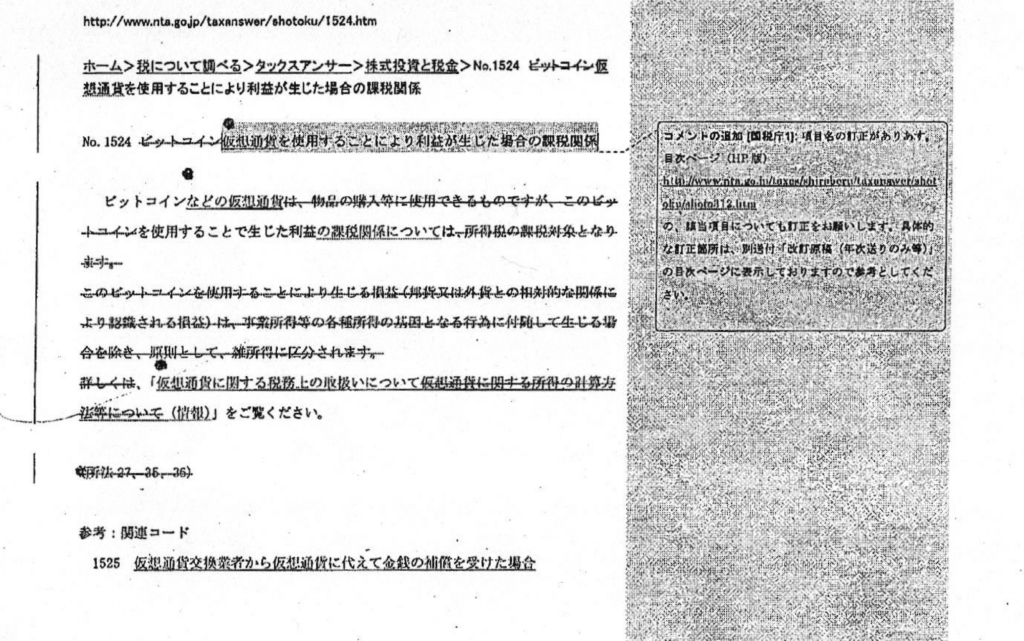

/ No.1524 ビットコインを使用することにより利益が生じた場合の課税関係

No.1524 ビットコインを使用することにより利益が生じた場合の課税関係

[平成29年4月1日現在法令等]

ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

(所法27、35、36)

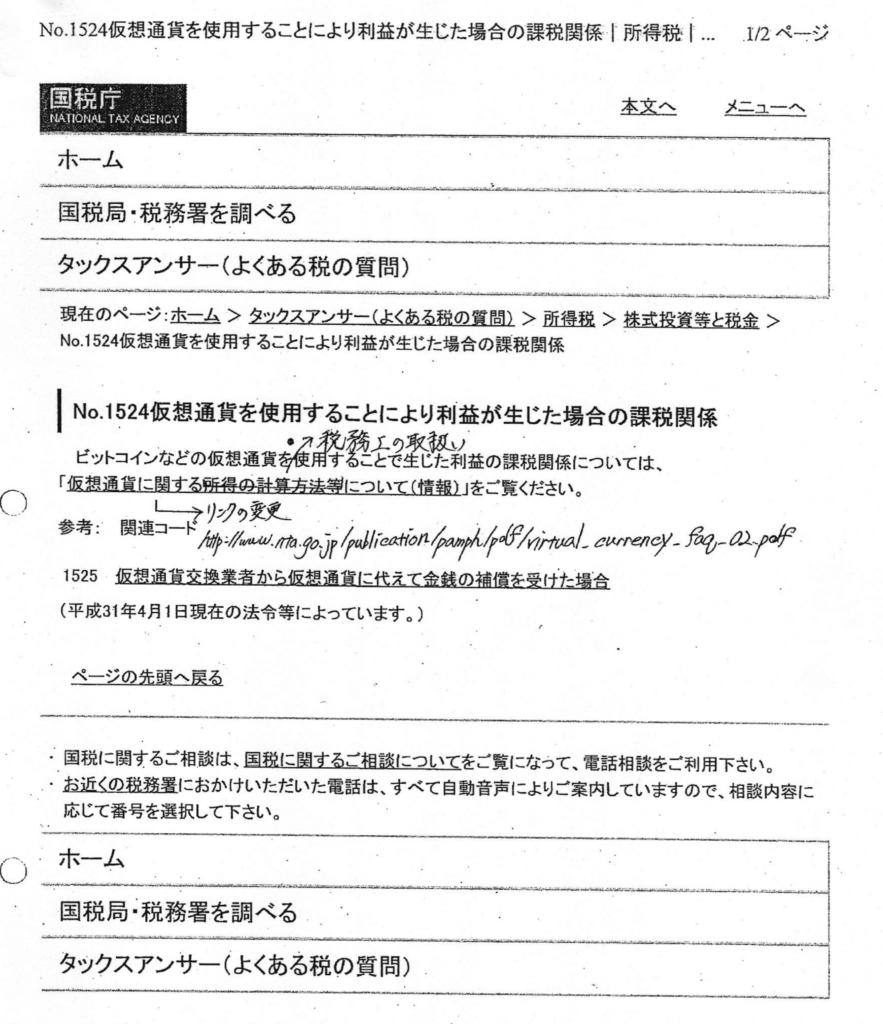

その後、「No.1524 仮想通貨を使用することにより利益が生じた場合の課税関係」になった後、現在の名称に変更等されました。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1524.htm

No.1524 仮想通貨を使用することにより利益が生じた場合の課税関係

[平成31年4月1日現在法令等]

ビットコインなどの仮想通貨を使用することで生じた利益の課税関係については、「仮想通貨に関する税務上の取扱いについて(情報)」をご覧ください。

参考: 関連コード

• 1525 仮想通貨交換業者から仮想通貨に代えて金銭の補償を受けた場合

以下は、国税庁がホームページを修正等する場合に作成される資料からの抜粋です。

最初のタックスアンサーは平成29年9月に公表

IT mediaニュースによると、平成29年9月6日の時点で、最初のタックスアンサーである「No.1524 ビットコインを使用することにより利益が生じた場合の課税関係」が国税庁のホームページで公表されていたようです。

ビットコイン使用で得た利益は「雑所得」 国税庁が見解

2017年09月06日 17時43分 公開

国税庁は、ビットコインを使用することで生じた利益について「原則として雑所得に区分される」とし、所得税の課税対象になるとの見解を、9月6日までに「タックスアンサー」に掲載した

平成29年9月12日11:56分日経新聞「仮想通貨は「雑所得」、換金売りの引き金か 投資家、税対策で円確保へ」は、「国税庁は9月上旬、ビットコインを使用することで生じた利益について「原則として雑所得に区分される」との見解をホームページの「タックスアンサー」に掲載した。「雑所得」は所得額に応じて5~45%の累進税率がかかる。最大の45%となるのは所得が4000万円超。国税庁が税務上の扱いを明確にしたのは初めてだ。」と報道しています。

参考資料(ダウンロード可)

国税庁 仮想通貨・暗号資産タックスアンサーホームページ掲載依頼資料.pdf

暗号資産・仮想通貨の課税問題|税理士による専門サポート

国税庁タックスアンサーNo.1524は、暗号資産(仮想通貨)の課税関係を国税庁が公式に示した重要な資料であり、平成29年の初公表から現在まで複数回の改訂が行われています。タックスアンサーは実務上の参考となりますが、個別の取引・状況によって課税関係は異なります。正確な課税関係の把握と申告には、専門家への相談が不可欠です。

泉絢也税理士事務所では、暗号資産・仮想通貨の税務調査対応・確定申告・修正申告に加え、所得税・法人税・相続税・消費税など幅広い税務問題に対応しています。暗号資産の課税関係についてお困りの方は、ぜひご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の確定申告・修正申告を依頼したい

- 暗号資産の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を正確に把握したい

- 申告漏れ・過少申告が判明した場合の対処法を相談したい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

よくある質問(FAQ)

Q1. 国税庁タックスアンサーNo.1524とはどのような資料ですか?

A. 国税庁が公表する「タックスアンサー(よくある税の質問)」のうち、暗号資産(仮想通貨)の使用により利益が生じた場合の課税関係を解説したものです。平成29年9月に初公表され、仮想通貨から暗号資産への名称変更・関連コードの整備など複数回の改訂が行われています。

Q2. タックスアンサーNo.1524では暗号資産の利益はどのように課税されるとされていますか?

A. 原則として、暗号資産の売却・交換・商品の購入等により生じた利益は雑所得として所得税が課税されるとされています。ただし、事業として暗号資産取引を行っている場合は事業所得となる場合もあります。個々の取引状況によって課税関係が異なるため、専門家への確認をお勧めします。

Q3. タックスアンサーはどの程度の法的拘束力がありますか?

A. タックスアンサーは国税庁が一般向けに公表する参考情報であり、法令・通達そのものではありません。個別の取引に適用される法令・通達の解釈は、具体的な事実関係に基づいて判断する必要があります。複雑な取引や高額の課税関係については、税理士に相談することをお勧めします。

Q4. 暗号資産の税務調査ではどのような点が問題になりますか?

A. 税務調査では、全取引の申告漏れ・取得原価の計算方法(総平均法・移動平均法)・海外取引所の取引・マイニング・ステーキング収益の計上時期・DeFi取引の課税関係などが問題となります。タックスアンサーの内容を踏まえた正確な申告と記録管理が重要です。

Q5. 暗号資産の確定申告を税理士に依頼するメリットは何ですか?

A. 暗号資産の税務は、取引の種類・数量・時期によって課税関係が複雑になります。税理士に依頼することで、正確な課税関係の把握・申告書の作成・税務調査への対応などを適切に行うことができます。当事務所では、暗号資産の専門知見と幅広い税務対応力を活かしてサポートします。