本記事の紹介

✅ 【国等に財産を寄附した場合の譲渡所得等の非課税】審理事績表と事務提要を解説🔍

租税特別措置法第40条に基づき、公益法人や国等に対する財産の寄附が非課税となる特例について、国税庁が審査を行う際に使用する 審理事績表 と 事務提要 の内容を紹介します。

🔍 本記事のポイント

✅ 国等に財産を寄附した場合の非課税制度の概要

✅ 審査に使用される「審理事績表」の実例

✅ 国税庁内部の審査基準や承認申請の流れ

✅ 寄附を検討する際の手続き・相談方法

✅ 参考資料のダウンロード可📂

国税庁が実務で使用する具体的な基準を知りたい方、寄附を活用した節税対策を検討している方は必見です!

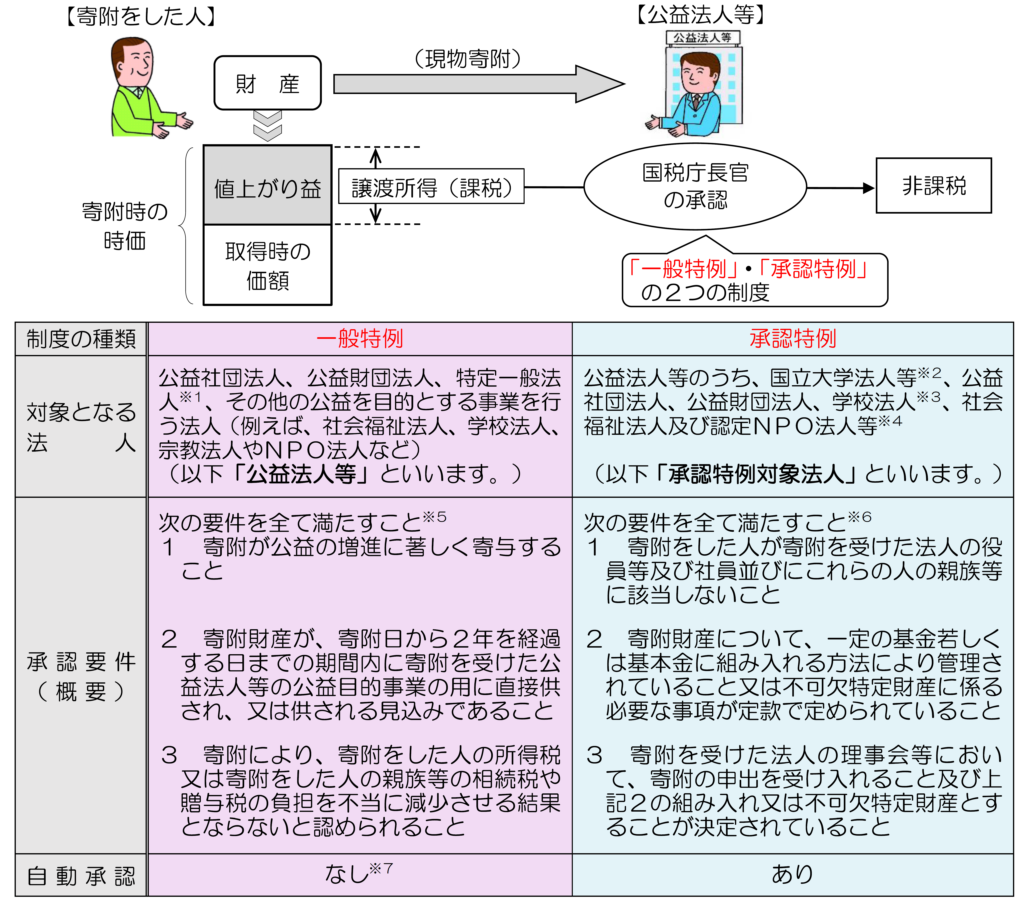

国等に対して財産を寄附した場合の譲渡所得等の非課税(租税特別措置法第40条)の特例について、国税庁が審査をする際に部内で使用している審理事績表と事務提要「第13章 措法第40条の規定による承認申請に関する事務」の内容を紹介します(記事の最後にある参考資料からダウンロードできます)。

概要

以下の①~③のすべてに該当する場合には、次の②の財産は寄附時の時価により譲渡があったものとみなされ、これらの財産の取得時から寄附時までの値上がり益に対して所得税が課税されます(所法5 9 ①一)。

①個人が、

②土地、建物、株式などの財産(事業所得の基因となるものを除きます。)を

③法人に寄附

これは、個人から法人に土地、建物などの財産が無償で移転するときに、個人に帰属する値上がり益に対する所得税を精算するための制度的要請によるものです。

ただし、次のすべての要件を満たす場合には、この所得税を非課税とする制度が設けられています(措法40①後段。

➊上記の財産(国外の土地など一定のものを除きます。)を

➋公益法人等に寄附し、

➌一定の承認要件を満たすものとして国税庁長官の承認(非課税承認)を受けたとき

この非課税制度には、「一般特例」と「承認特例」の2つの制度があり、それぞれ対象となる法人の種類や承認要件などが異なります(国税庁「公益法人等に財産を寄附した場合における譲渡所得等の非課税の特例のあらまし」令和2年6月)。

譲渡所得等の非課税の特例のあらまし」令和2年6月

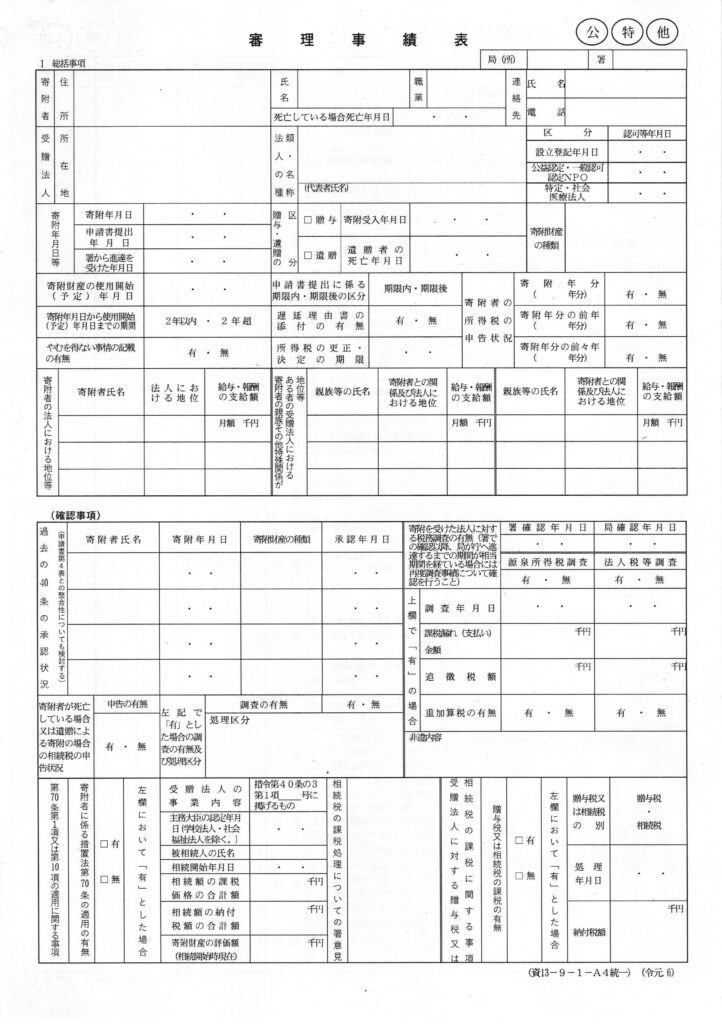

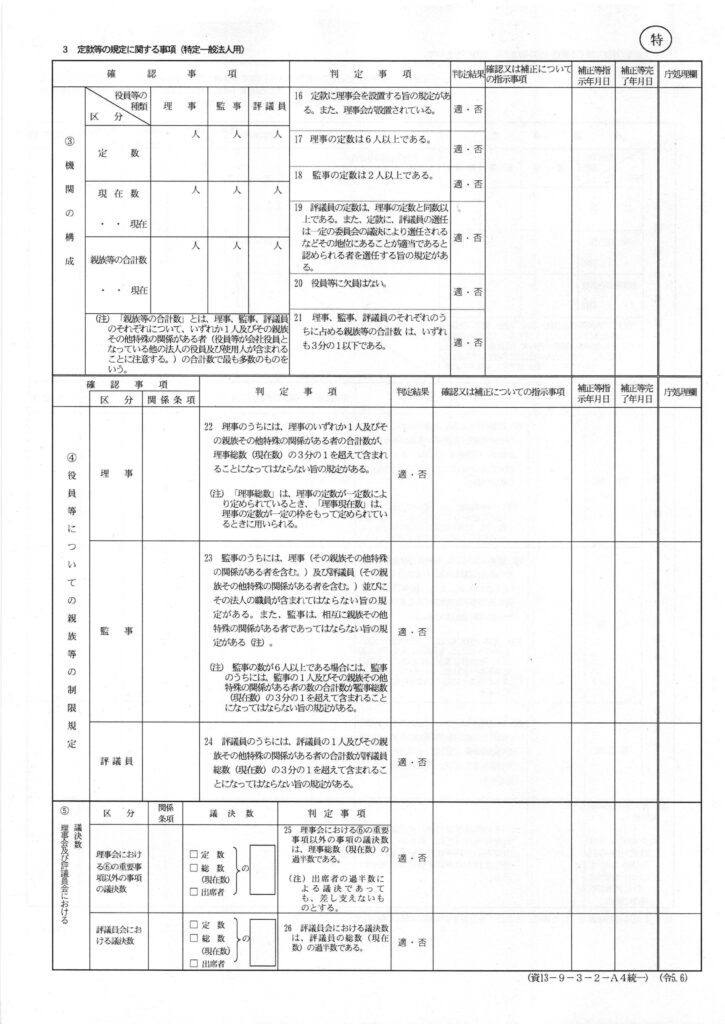

国税庁が審査をする際に部内で使用している審理事績表の例

いずれも最後の参考資料からダウンロードできます。

事務提要「第13章 措法第40条の規定による承認申請に関する事務」

第1節 承認申請に関する相談事務

1 承認申請に関する相談事務

(1) 相談者に対する説明

措法第40条第1項後段の規定による譲渡所得、山林所得又は雑所得(以下この章において「譲渡所得等」という。)の非課税の承認(以下この章において「非課税承認」という。)を受けようとする者又はその関係者からその承認を受けるための要件又は承認申請手続についての相談(以下この章において「事前相談」という。)があった場合には、「公益法人等に財産を寄附した場合における譲渡所得等の非課税の特例のあらまし」などのリーフレットを活用するなど、関係法令及び通達に基づいて一般的な説明を行うとともに、次による検討を行った上で、具体的な説明を行う。

なお、事前相談に対する説明者及び説明方法については、局署の実情に応じて柔軟に対応することとして差し支えない。

イ 財産の寄附が非課税承認の要件に該当するか否かについては、次により検討を行う。

(イ) 一般特例を受けようとする場合

贈与又は遺贈に係る財産(以下この章において「財産」という。)の寄附について、非課税承認(措令第25条の17第7項に規定する非課税承認(以下この章において「承認特例」という。)を除く。以下この章において「一般特例」という。)を受けようとする場合は、その財産の寄附が面接日の現況に基づき「受付審査表」 (13- 4)の「2 提出期限等に関する事項の確認」の「審査事項」の各欄に掲げる事項(以下この章において「申請要件」という。)に該当するか検討を行う。

(ロ) 承認特例を受けようとする場合

財産の寄附について、承認特例の適用を受けようとする場合は、申請要件に該当するか検討を行った後、非課税承認を受けようとする者又はその関係者から次のAからCまでの事項(国立大学法人等(国立大学法人、大学共同利用機関法人、公立大学法人、独立行政法人国立高等専門学校機構及び国立研究開発法人をいう。以下この章において同じ。)のうち法法別表第一に掲げるもの(以下この章において「特定国立大学法人等」という。)に対する財産の寄附については次のB及びCの事項)について聴取した上で、財産の寄附を受けた法人(以下この章において「受贈法人」という。)の区分に応じた「審理事績表(承認特例用)」(13-9-9-1~4)及び「同付表」 (13-9-10)により措令第25条の17第7項各号に掲げる要件に該当するか検討を行う。

A 寄附者などに関する事項

寄附者の住所及び氏名、寄附年月日、寄附者が受贈法人の役員等及び社員並びにこれらの者の親族等に該当しないこと。

B 財産に関する事項

財産について、次の(A)から(E)までの法人の区分に応じ、(A)から(E)までの要件に該当すること。

(A) 国立大学法人等

財産が関係大臣(内閣総理大臣、総務大臣、財務大臣、文部科学大臣、厚生労働大臣、農林水産大臣、経済産業大臣、国土交通大臣及び環境大臣をいう。以下この章において同じ。)が財務大臣と協議して定める業務に充てるために関係大臣が財務大臣と協議して定める方法(以下この章において「基金に組み入れる方法」という。)により管理されることにつき、関係大臣が財務大臣と協議して定める所轄庁(以下この章において「所轄庁」という。)に確認されていること(「租税特別措置法第40条の規定による承認申請書」(13-1-1~20)(以下この章において「承認申請書」という。)の提出期限までに受贈法人が当該基金について所轄庁の証明を受けていること。)。

(B) 公益社団法人又は公益財団法人

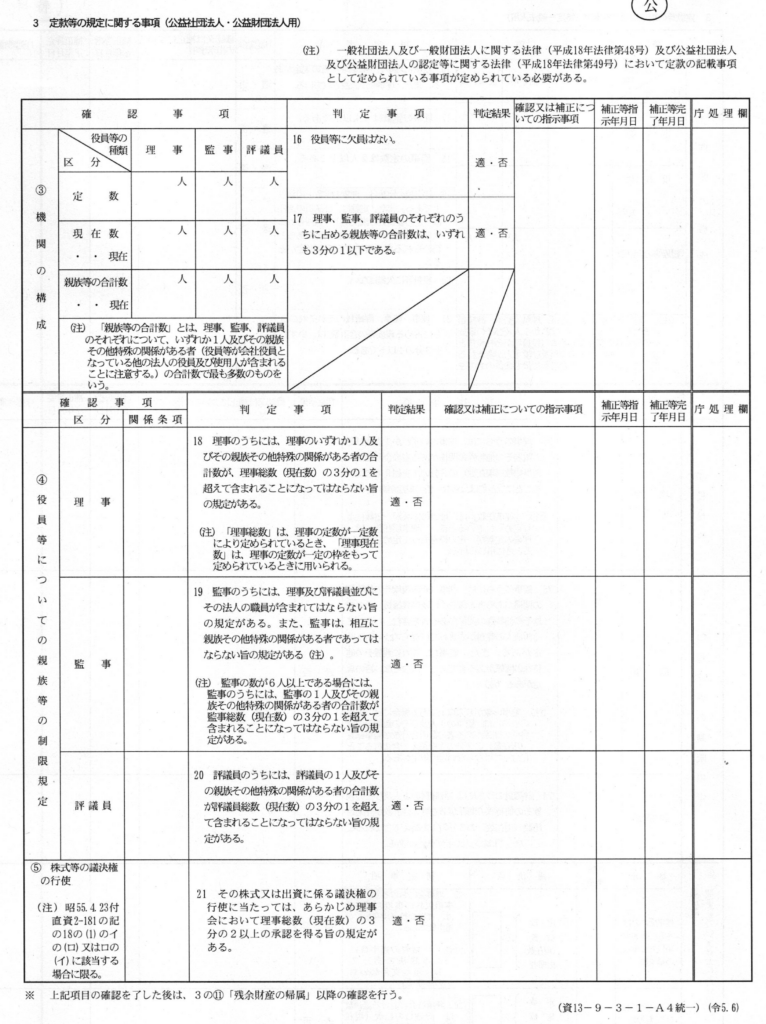

次に掲げる要件のいずれかを満たすこと。

a 財産が公益社団法人又は公益財団法人の不可欠特定財産(公益社団法人及び公益財団法人の認定等に関する法律第5条第16号に規定する財産をいう。以下この章において同じ。)であるものとして、その旨並びにその維持及び処分の制限について、必要な事項が定款で定められていること。

b 財産が基金に組み入れる方法により管理されることにつき、所轄庁に確認されていること(承認申請書の提出期限までに受贈法人が当該基金について所轄庁の証明を受けていること。)。

(C) 学校法人

財産が学校法人の財政基盤の強化を図るために学校法人会計基準第30条第1項第1号から第3号までに掲げる金額に相当する金額を同項に規定する基本金に組み入れる方法により管理されていること。

(D) 社会福祉法人

財産が社会福祉法人の経営基盤の強化を図るために社会福祉法人会計基準第6条第1項に規定する金額を同項に規定する碁本金に組み入れる方法により管理されていること。

(E) 認定特定非営利活動法人又は特例認定特定非営利活動法人

財産が基金に組み入れる方法により管理されることにつき、所轄庁に確認されていること

(承認申請書の提出期限までに受贈法人が当該基金について所轄庁の証明を受けていること。)。

C 受贈法人に関する事項

(A) 受贈法人が学校法人の場合には、当該学校法人が設置する学校が私立学校振興助成法第 4条第1項又は第9条に規定する学校であること、及び当該受贈法人が同法第14条第1項に規定する文部科学大臣の定める基準(学校法人会計基準(昭和46年文部省令第18号))に従い会計処理を行うものであること。

(B) 次のaからeまでの法人の区分に応じ、aからeまでの決定をした旨及び当該決定をした事項の記載のある議事録その他これに相当する書類で当該決定が確認できること。

a 国立大学法人等

受贈法人の合議制の機関において、国立大学法人等が寄附の申出を受け入れること及び財産につき碁金に組み入れる方法により管理することが決定されていること。

b 公益社団法人又は公益財団法人

次のいずれかの事項に該当すること。

(a) 受贈法人の理事会において、受贈法人が寄附の申出を受け入れること及び財産につい

て不可欠特定財産とすることが決定されていること。

(b) 受贈法人の合議制の機関において、受贈法人が寄附の申出を受け入れること及び財産につき基金に組み入れる方法により管理することが決定されていること。

c 学校法人

受贈法人の理事会において、受贈法人が寄附の申出を受け入れること及び財産について、学校法人会計基準第30条第1項第1号から第3号までに掲げる金額に相当する金額を同項に規定する基本金に組み入れる方法により基本金に組み入れることが決定されていること。

d 社会福祉法人

受贈法人の理事会において、受贈法人が寄附の申出を受け入れること及び財産について、社会福祉法人会計基準(平成28年厚生労働省令第79号)第6条第1項に規定する金額を同項に規定する基本金に組み入れる方法により基本金に組み入れることが決定されていること。

e 認定特定非営利活動法人又は特例認定特定非営利活動法人

受贈法人の合議制の機関において、受贈法人が寄附の申出を受け入れること及び財産につき基金に組み入れる方法により管理することが決定されていること。

口 上記イによる検討の結果に基づき、次により相談者に対し説明を行う。

(イ) 一般特例を適用する場合

財産の寄附が申請要件に該当すると認められる場合には、承認申請書(13-1-1~20)

(「第3表(承認特例用)」(13-1-5-3)及び「第3表(文化観光拠点施設を運営する独立行政法人等用)」 (13-1-5-4)を除く。)、「承認申請書及び添付書類の記載事項が事実に相違ない旨の確認書」 (13-2) (以下この章において「確認書」という。)、「租税特別措置法第40条承認申請書添付書類チェックシート(一般特例用)」(13-15-1、2)(以下この章において「添付書類チェックシート(一般特例用)」という。)及び「租税特別措置法第40条の規定による承認申請書の記載のしかた」(以下この章において「記載要領」という。)を交付するとともに承認申請書の記載方法、添付書類及び提出期限について説明を行う。

また、承認申請書の提出期限が既に経過している場合において、提出期限を経過していることについてやむを得ないと認められる事情があるときは、相談者に対し提出期限(その説明を行った日からおおむね1か月を目途とする。)を区切って、承認申請書及び添付書類並びに承認申請書の提出期限を経過したことについてのやむを得ない事情を記載した国税庁長官宛の遅延理由書の提出を勧奨する。

なお、承認申請書の提出が、 財産の寄附に係る所得税の法定申告期限(以下この章において「法定申告期限」という。)から2年以上経過すると見込まれる場合には、速やかに資産課税課(以下この章において特に指定のないものは寄附者の納税地の所轄署を管轄する資産課税課をいう。)に連絡し、補正事項等について事前に協議を行うなど早期処理に努める。

(注) 1 受贈法人が法法別表第一に掲げる次の法人である場合に提出を要する承認申請書は、「第1表」(13-1-1~3)、「第2表」(13-1-4)、「第3表」(13-1-5) (必要に応じその付表を含む。)及び確認書(13-2)となることに留意する(措令25の17⑤)。

(1) 独立行政法人

(2) 国立大学法人

(3) 大学共同利用機関法人

(4) 地方独立行政法人(措令第25条の17第5項に規定するものに限る。)

(5) 日本司法支援センター

2 文部科学大臣の発行する「寄附財産が認定拠点計画又は認定地域計画に記載された一定の事業の用に供される旨の証明書」が発行される場合は、上記1の承認申請書のうち

「第3表」 (13-1-5)に代えて「第3表(文化観光拠点施設を運営する独立行政法人等用)」 (13-1-5-4)を用いることに留意する。

3 上記1の(4)の地方独立行政法人(公立大学法人を除く。)への寄附についての相談があった場合は直ちに資産課税課へ連絡する。

(ロ) 承認特例を適用する場合

財産の寄附が申請要件及び承認特例の要件に該当すると認められる場合は、承認申請書(13- 1-1~20)のうち提出する必要があるもの、確認書(13-2)、「贈与又は遺贈をした者が法人の役員等及び社員並びにこれらの者の親族等に該当しないことを確認した旨の証明書」(13-41- 1) (以下この章において「証明書」という。)、「租税特別措置法第40条承認申請書添付書類チェックシート(承認特例用)」(13-15-3、4)及び記載要領を交付するとともに、承認申請書の記載方法、添付書類及び提出期限について説明を行う。

なお、国立大学法人等、公益社団法人若しくは公益財団法人又は認定特定非営利活動法人若しくは特例認定特定非営利活動法人に対する寄附で、これらの法人が財産を基金に組み入れる方法により管理する場合には、承認申請書の提出期限までにこれらの法人が当該基金について所轄庁の証明を受けていることが必要である旨を説明する。

(注) 所轄庁の証明に係る実務J:.の手続において、所轄庁は、申請をする法人に対して、寄附前に所轄庁の証明を受ける必要がある旨指導していることに留意する。

また、承認特例に係る承認申請書を提出した者で、その申請に係る承認があったものは、受贈法人の区分に応じ、その寄附をした日の属する事業年度において、財産について基金若しくは基本金に組み入れる方法により管理されたこと又は財産について不可欠特定財産であるものとして必要な定款の定めが設けられたことを確認できる書類(基金明細書 基本金明細表等 基本金明細書等 定款及び財産目録、以下この章において「確認書類等」という。)の写しを、当該事業年度終了の日から3か月以内(当該期間の経過する日後に承認申請書の提出期限が到来する場合には、当該提出期限まで)に提出しなければならないことから、その旨の説明を併せて確実に行う。

おって、上記イ(D)の聴取内容等を「相談等事績票」 (17-4)に記載し、直ちに資産課税課を経由して庁へ連絡する(承認特例の適用に疑義があるときは、資産課税課は庁と協議する。)。

(注) 承認特例を適用する場合に提出を要する承認申請書は、「第1表」(13-1-1~3)、「第2表」 (13-1-4)、「第3表(承認特例用)」(13-1-5-3) (「第3表一付2」 (13-1-6)を含む。)、「第5表」 (13-1-8)、「第6表」 (13-1-9)、確認書(13-2)及び証明書(13-41-1)となることに留意する。

(ハ) 財産の寄附が一般特例又は承認特例の申請要件等に該当しないと認められる場合には、事前相談の相談者に対し、承認申請の対象にならない旨説明するとともに、その理由について十分な説

明を行う。

(2) 相談事績の記録

事前相談を受けた際は、その相談内容等を「相談等事績票」 (17- 4)に記載し、じ後の審査に活用する。

2 承認申請書の未提出者に対する承認申請書の提出の勧奨等

譲渡所得等の申告相談又は申告審理の際に公益社団法人、公益財団法人、特定一般法人(措法第40条第1項に規定する特定一般法人をいう。以下この章において同じ。)その他の公益を目的とする事業を行う法人(以下この章において「公益法人等」という。)に対して財産を寄附した者で、承認申請書を提出していないものを把握した場合には、上記1《承認申請に関する相談事務》による事前相談のあった者を除き、当該財産を寄附した者に対して上記l《承認申請に関する相談事務》に準じて説明を行った上で、非課税承認を受ける意思の有無を確認し、意思を有するときは、その寄附した者に対し期限(その説明を行った日からおおむね1か月を目途とする。)を区切って、上記1(1)口の(イ)《一般特例を適用する場合》又は(口)《承認特例を適用する場合》に準じて承認申請書の提出を勧奨する。

ただし、公益法人等への寄附が申請要件に該当しないと認められる場合は、上記1 (1)口の(ハ)の説明を行うとともに、所法第59条第1項第1号の規定に基づき所得税の申告が必要となる旨説明する。

また、公益法人等への寄附が申請要件に該当しないと認められる場合で、相法第66条第4項に規定する贈与又は遺贈をした者などの相続税又は贈与税の負担が不当に減少する結果となると認められるものであるときは、受贈法人に対して相続税又は贈与税が課税されることを併せて説明する。

なお、承認申請書の提出が、法定申告期限から2年以上経過すると見込まれる場合には、速やかに資

産課税課に連絡し、補正事項等について事前に協議を行うなど早期処理に努める。

第2節 署における承認申請事案の進達等事務

1 承認申請書の受理

(1) 承認申請書の提出部数

承認申請書、確認書その他添付すべき書類(以下この章において「承認申請書等」という。)の提出に当たっては、非課税承認を受けようとする当該承認申請書等の提出者(以下この章において「申請者」という。)に対し当該承認申請書等を3部(正本1部、副本2部)提出するよう依頼する。なお、申請者から承認申請書等が1部のみ提出された場合であっても、当該承認申請書等の写しを

2部作成し、当該写しを副本として取り扱って差し支えない。

また、承認申請書等の提出があった場合は、承認申請書「第1表」 (13-1-1~3)に「正本」及び「副本」の表示を確実に行い、適切に管理する。

(注) 1 申請者から承認申請書等が3部提出されたときは、3部とも収受印を押印する。

2 副本1部を署の資産課税(担当)部門(第8節3の(5)《法人課税部門への所得税額の連絡》を除き、以下この章において「署」という。)の控えとし、他の2部を資産課税課へ進達する。

(2) 承認申請書等の郵便等による提出

申請者から承認申請書等が郵便又は信書便により提出された場合には、承認申請書「第1表(単独提出者 共同提出の代表者用)」(13- 1-1)、「同(共同提出の代表者以外の者用)」(13- 1

-2)又は「同(死亡した贈与者 遺贈者用)」(13_1 -3)の「通信日付印」欄に通信日付を記入するとともに、 「確認者印」欄に当該通信日付を確認した者が記名又は押印する。

(3) 資産課税課への連絡

申請者から承認申請書等が提出された場合には、直ちに承認申請書の「第1表」(13-1-l~3)、「第3表」 (13-l-5)又は「第3表(承認特例用)」(13- 1_5-3)若しくは「第3表(文化観光拠点施設を運営する独立行政法人等用)」(13-1-5-4)、「第5表」 (13-1-8)及び「第6表」 (13-1-9)の写しを資産課税課へ送付し、承認申請書等が提出された旨の連絡を行う。

なお、写しの送付に当たっては、記載されている個人番号のマスキングを確実に行う。

(4) 租税特別措置法第40条事案整理簿への登載

申請者から承認申請書等の提出があった場合には、直ちに「租税特別措置法第40条事案整理簿(署用)」(13-13-1)(以下この章において「40条整理簿」という。)に登載する。

なお、下記2《承認申請事案の形式審査》の形式審査により承認特例に係る承認申請書等が提出された事案(以下この章において「承認特例事案」という。)であることが確認された場合には、40条整理簿(13-13-1)の「備考」欄に「承認特例」と記載する。

(5) 個人番号のマスキング等

イ 承認申請書の副本に記載された個人番号(補完個人番号を含む。)については、局用及び署用ともに確実にマスキングを行う。

口 承認申請書等に添付されている個人番号カード等の部数に応じて、それぞれ次のとおり取り扱う。

(イ) 個人番号カード等の写しが3部添付されている場合

副本に添付されている個人番号カード等の写しの個人番号部分について、局用及び署用ともに確実にマスキングを行う。

(ロ) 個人番号カード等の写しが2部添付されている場合

1部を承認申請書等の正本に添付し、もう1部については、個人番号部分について確実にマスキングを行った上で局に送付する承認申請書等の副本に添付する(写しを作成して署において保管する承認申請書等の副本に添付する必要はない。)。

(ハ) 個人番号カード等の写しが1部添付されている場合

添付されている個人番号カード等の写しは、承認申請書等の正本に添付する(写しを作成して承認申請書等の副本に添付する必要はない。)。

ハ 承認申請響への個人番号の記載の有無、個人番号カード等の写しの添付の有無について、「租税

特別措置法第40条の承認申請書に係る個人番号記載状況等連絡票」 (13-47) (以下この章において「個人番号記載状況等連絡票」という。)を申請者ごとに作成する。

(6) 相談事績との照合

承認申請書等の提出について事前相談を行っている場合には、提出された承認申請書等の正本に当該事前相談に係る「相談等事績票」 (17- 4)の正本を、当該承認申請書等の副本に当該事前相談に係る「相談等事績票」 (17-4)の写しをそれぞれ添付する。

(7) 身元確認が未済の場合の取扱い

身元確認ができない承認申請書については、身元確認書類の提出を依頼する。

なお、提出の依頼に当たっては、申請者と接触する機会を捉えて行うなど、効率的に実施する。

2 承認申請事案の形式審査

承認申請書等が提出された事案(以下この章において「承認申請事案」という。)については、上記 1(5)のイにおいてマスキングを行った承認申請書等の副本を使用して、次により承認申請書等の内容について形式審査を行う。

なお、共同申請の代表者の承認申請書等を受領した署は、当該承認申請書等の形式審査に際して、共同申請の代表者以外の者に係る次の(1)、(2)及び(4)の審査についても併せて行う。

また、共同申請の代表者以外の者に係る承認申請書を受領した署は、当該承認申請書について下記5の(3)《共同申請の代表者以外の者に係るものの場合》により資産課税課に進達する。

(1) 進達期限等に関する確認

承認申請書等の提出があった場合は、「受付審査表」 (13- 4)の「1 進達期限等に関する事項の確認」により、その進達期限等の確認を行い、同表の「処理区分」のとおり、適切に処理する。

(2) 申請要件等の審査

イ 一般特例を適用する場合

審査は、「受付審査表」 (13- 4)の「2 提出期限等に関する事項の確認」により行う。この場合において、第1節lの(1)《相談者に対する説明》により事前相談を行っている承認申請事案の審査については、既に作成している「受付審査表」 (13- 4)及び「相談等事績票」 (17- 4)を用いて内容を再確認する。

口 承認特例を適用する場合

審査は、「受付審査表」 (13- 4)の「2 提出期限等に関する事項の確認」、受贈法人の区分に応じた「審理事績表(承認特例用)」(13-9-9-1~4)及び「同付表」 (13-9-10)により行う。この場合において、第1節1の(1)《相談者に対する説明》により事前相談を行っている承認特例事案の審査については、既に作成している受贈法人の区分に応じた「審理事績表(承認特例用)」 (13-9-9-1~4)及び「同付表」 (13-9-10)を用いて内容を再確認する。

ハ 申請要件に該当しないと認められる場合

上記イ又は口の審査の結果、各特例の申請要件に該当しないと認められる承認申請事案については、申請者に対して申請要件に該当しない具体的な理由などを説明し、承認申請の取下げを勧奨する。

申請者がその承認申請の取下げを行う場合には、承認申請を取り下げる旨記載した国税庁長官宛の取下げ書の提出を求める。申請者から取下げ書の提出があった場合には、当該取下げ書に収受印を押印するとともに、承認申請書の正本に記載された個人番号及び当該承認申請書に添付されている個人番号カード等の写しに記載されている個人番号をマスキングした上、当該取下げ書の正本を承認申請書等の正本及び副本とともに編てつし租税特別措置法第40条関係書類として保管する。また、上記1の(3)《資産課税課への連絡》の連絡後に取下げ書の提出があった場合には、当該取下げ書の写しを1部作成し、当該取下げ書の写しを資産課税課へ送付する。

なお、申請者が承認申請の取下げを行わない場合は、その理由を「受付審査表」(13- 4)の「処理事績」欄に記載するとともに直ちにその旨を資産課税課へ連絡し対応を協議する。

また、承認申請事案について申請要件に関する判定を署で行うことが困難なものについては、必要に応じて資産課税課と協議する。

(3) 記載内容の審査

イ 一般特例を適用する場合

記載内容の審査に当たっては、「申請書各表に関する審査 確認表」 (13-6-1~6)の「審査事項」欄を活用して、記載誤りや記載漏れがないか検討する。その結果、記載誤りや記載漏れがあると認められる場合には、申請者に対し記載の訂正又は補完を求める。

口 承認特例を適用する場合

記載内容の審査に当たっては、受贈法人の区分に応じた「審理事績表(承認特例用)」(13-9-9-1~4)及び「同付表」(13-9-10)を活用して、記載誤りや記載漏れがないか検討する。その結果、記載誤りや記載漏れがあると認められる場合には、直ちに資産課税課へ連絡し対応を協議する。

(4) 添付書類の審査

イ 一般特例を適用する場合

添付書類の審査に当たっては、承認申請書に添付されている添付壽類チェックシート(一般特例用) (13-15- 1、2)と添付書類を照合することにより、添付書類の漏れがないか検討する。その結果、添付書類の漏れがあると認められる場合には、申請者に対しその提出を求める。

添付漏れの書類について、申請者に対して提出を求めた場合及び申請者から追加で提出された場合には、添付書類チェックシート(一般特例用) (13-15- 1、2)の整理欄にその旨を簡潔に記載する。

口 承認特例を適用する場合

添付書類の審査に当たっては、受贈法人の区分に応じた「審理事績表(承認特例用)」(13-9-9-1~4)及び「同付表」 (13-9-10)により、添付書類の漏れがないか検討する。その結果、添付書類の漏れがあると認められる場合には、直ちに資産課税課へ連絡し対応を協議する。

(注) 上記(2)から(4)までの審査により承認申請の取下げ、承認申請書等の記載内容の訂正若しくは補完又は添付漏れ書類の提出を求めた場合には、「資産税関係事案処理等経過表」 (3 -6)にその内容を記載する。

3 事実関係の確認

(1) 一般特例を適用する場合

形式審査を了した一般特例に係る承認申請事案(以下この章において「一般特例事案」という。)については、承認要件の審査に必要な事実関係を把握するために、上記1(5)のイにおいてマスキングを行った承認申請書等の副本を使用して、「申請書各表に関する審査 確認表」 (13-6- 1~6)の「確認事項」欄に掲げた事項について確認し、その確認の結果を該当欄に記載する。

なお、共同申請の代表者に係る承認申請事案の事実関係の確認に当たっては、共同申請の代表者以外の者に係る事項の確認を併せて行う。

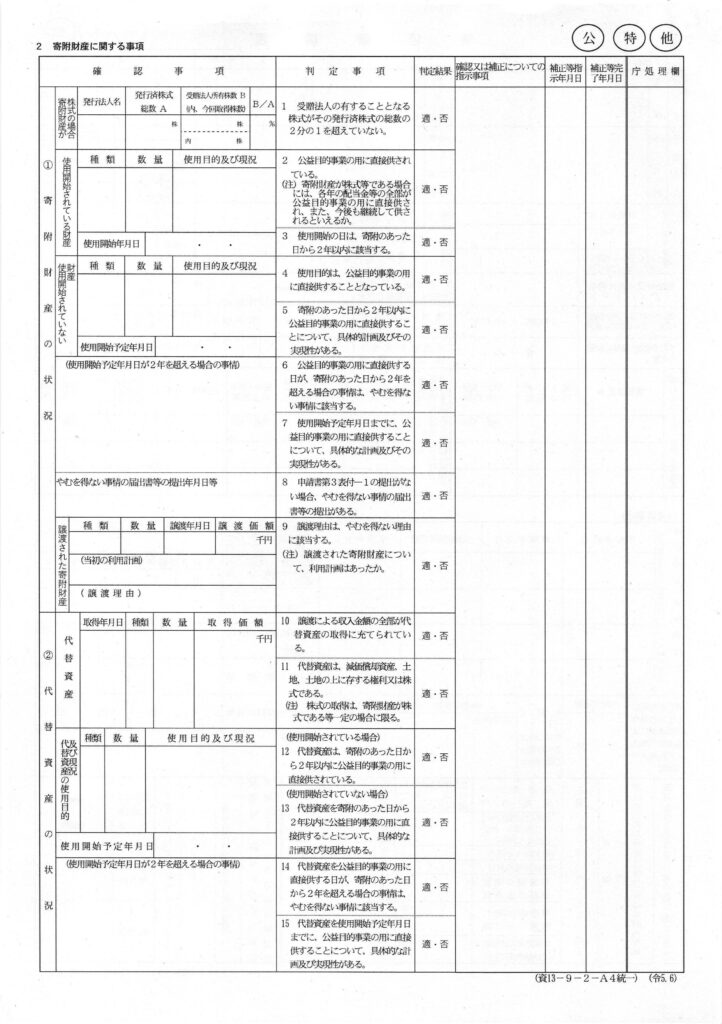

事実関係の確認の際は、財産又は措法第40条第1項に規定する代替資産(以下この章において「財

産等」という。)が公益目的事業の用に直接供されているかどうか、利用状況の確認を併せて行う。また、財産等が株式や著作権などのようにその財産等の性質上その財産等を公益目的事業の用に直 接供することができないものについては、各年の配当金、印税収入などその財産から生ずる果実の全

部が当該公益目的事業の用に供されているかどうかを確認する。

確認の結果、受贈法人と、寄附者及び役員等並びにその親族その他措令第25条の17第6項に規定する特殊の関係がある者(寄附者及び役員等並びにその親族その他特殊の関係がある者が主宰する法人を含む。以下この章において「寄附者等」という。)との間で取引があることを把握した場合は、当該受贈法人が寄附者等を取引業者として選定した経緯、取引数量及び取引価格の妥当性等について検討を行う。

事実関係の確認において寄附者等と接触した場合にはその事績を、当該事実関係の確認において問題点を把握した場合には当該問題点を「資産税関係事案処理等経過表」 (3-6)に記載することとし、当該事実関係の確認により把握した問題点については直ちに資産課税課に連絡し、対応を協議する。

上記利用状況の確認の結果により下記5の(1)《一般特例を適用する場合》に定める進達期限までに財産等が受贈法人の公益目的事業の用に直接供することができないと認められる場合には、進達後、資産課税課の指示(第3節「補正依頼等の指示に対する処理」による指示を含む。)に基づき利用状況の確認を再度実施し、その結果を資産課税課に連絡する。

(2) 承認特例を適用する場合

承認特例事案については、上記1(5)のイにおいてマスキングを行った承認申請書等の副本を使用して、受贈法人の区分に応じた「審理事績表(承認特例用)」(13-9-9-1~4)及び「同付表」 (13-9-10)により、事実関係を確認する。

なお、共同申請の代表者に係る承認申請事案の事実関係の確認に当たっては、共同申請の代表者以外の者に係る事項の確認を併せて行う。

4 財産の時価等の確認

承認申請事案の申請者及び受贈法人に対して、非課税承認が取り消された場合には財産の寄附時の時価に基づき課税が行われることを説明した上で、当該申請者及び受贈法人に承認申請書「第3表」(13-1-5)又は「第3表(承認特例用)」(13-1-5-3)若しくは「第3表(文化観光拠点施設を運営する独立行政法人等用)」(13-1-5-4)に記載された財産の寄附時の時価の算定方法等

を確認する(承認申請書に、寄附財産が受贈法人(措令第25条の17第5項に規定する独立行政法人、国立大学法人、大学共同利用機関法人及び地方独立行政法人に限る。)の行う公益目的事業の用に供される旨を証明する書類が添付されている場合は、当該証明書に記載された評価額と相違がないかの確認に留める。)。

なお、共同申請の代表者の承認申請書等を受領した署は、共同申請の代表者以外の者に係る財産の寄附時の時価等についても確認を行う。

また、時価等の確認に当たっては、当該時価等の算定の根拠となった資料 書類(鑑定評価書、財産評価明細書、当該財産の取得に係る売買契約書等)の提出を依頼する。

確認した時価等が妥当と認められない場合には、申請者及び受贈法人に対し時価等が妥当と認められない理由を説明した上で、再度時価等の確認を行うこととし、承認申請書「第3表」 (13-1-5)又は「第3表(承認特例用)」(13-1-5-3)若しくは「第3表(文化観光拠点施設を運営する独立行政法人等用)」 (13-1-5-4)における時価等を補正する。

おって、時価等の確認や補正の経緯などについては、「資産税関係事案処理等経過表」 (3-6)に記載する。

(注) 共同申請の代表者以外の者に係る財産の寄附時の時価等を確認する場合に当該財産の詳細について確認する必要があるときは、適宜共同申請の代表者以外の者の納税地の所轄署に対して必要な事項の照会を行う。

5 資産課税課への進達

(1) 一般特例を適用する場合

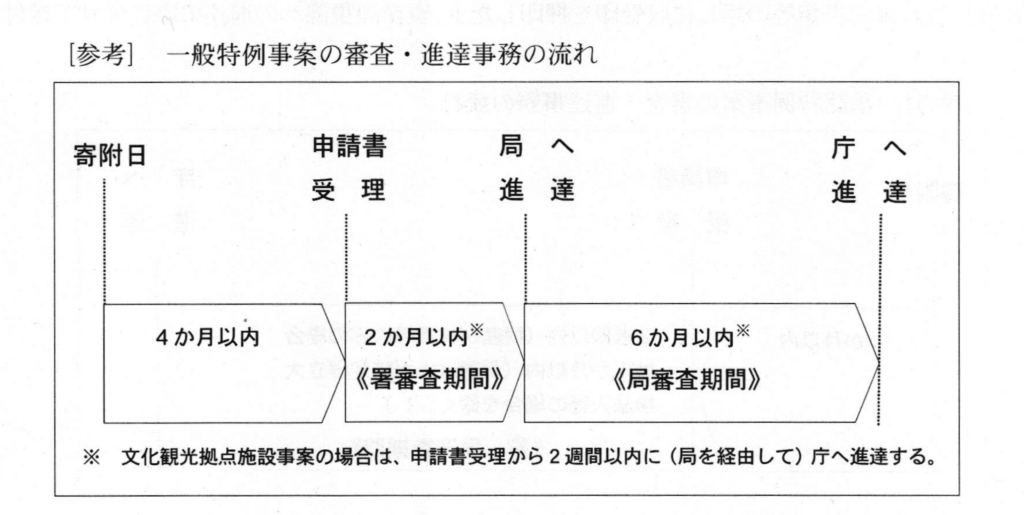

上記1《承認申請書の受理》から4《財産の時価等の確認》までの処理を了した一般特例事案については、次の書類の写しを2部作成し、承認申請書等の正本に次の書類の正本を、承認申請書等の副本2部に次の書類の写しをそれぞれ添付し、承認申請書等の正本及び副本1部を資産課税課へ進達する(この(1)から(3)までにより資産課税課へ進達した書類の署の副本を、以下この章において「局進達書類」という。)。この進達は、原則として、承認申請書等を受理してから2か月以内に行うものとする。

ただし、文部科学大臣の発行する「寄附財産が認定拠点計画又は認定地域計画に記載された一定の事業の用に供される旨の証明書」の添付のある承認申請事案(以下この章において「文化観光拠点施設事案」という。)は、承認申請書等を受理してから2週間以内に(資産課税課を経由して)庁へ進達することに留意する。

なお、局進達書類については、承認申請事案ごとに租税特別措置法第40条関係書類として編てつし、

保管する。

イ 「資産税関係事案処理等経過表」 (3-6)

口 「受付審査表」 (13-4)

ハ 「申請書各表に関する審査.確認表」 (13-6-1~6)(関係書類を含む。)

一 個人番号記載状況等連絡票(13-47)

ホ 「相談等事績票」 (17-4) (事前相談を行っている場合に限る。)

へ 寄附者を被相続人とする相続税の申告書(更正 決定決議書を含む。)の写し(遺贈に係る承認申請事案及び寄附者が死亡した承認申請事案に限る。)

卜 寄附者の寄附年分、その前年分及び前々年分の所得税の確定申告書(更正 決定決議書を含む。) の写し

チ 受贈法人に係る源泉所得税調査事績書及び法人税等調査事績書の写し(調査が実施されている場合に限る。)

(2) 承認特例を適用する場合承認申請書等の進達

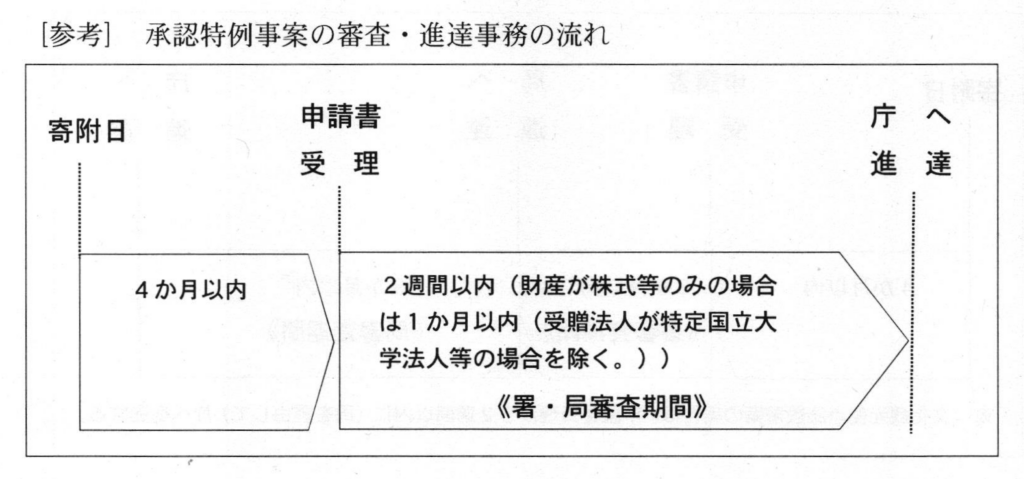

上記1《承認申請書の受理》から4《財産の時価等の確認》までの処理を了した承認特例事案については、次の書類の写しを2部作成し、承認申請書等の正本に次の書類の正本を、承認申請書等の副本2部に次の書類の写しをそれぞれ添付し、正本及び副本1部を資産課税課へ進達する。

なお、進達については、原則として、承認申請書等を受理してから2週間以内(財産が措法第37

条の10第2項に規定する株式等(同項第1号から第3号まで、第5号及び第6号に掲げるものに限る。)、新株予約権付社債(資産の流動化に関する法律第131条第1項に規定する転換特定社債及び同法第139条第1項に規定する新優先出資引受権付特定社債を含む。)又は所得税法第174条第9号に規定する匿名組合契約の出資の持分(以下この章において「株式等」という。)のみの場合は 1か月以内(受贈法人が特定国立大学法人等の場合を除く。))に(資産課税課を経由して)庁へ進達することに留意する。

また、局進達書類については、承認申請事案ごとに租税特別措置法第40条関係書類として編てつし、保管する。

(イ) 「資産税関係事案処理等経過表」 (3 – 6)

(ロ) 「受付審査表」 (13-4)

(ハ) 「審理事績表(承認特例用)」 (13- 9 – 9 – 1~4)※ 受贈法人の区分に応じたもの

(ニ) 「同付表」 (13- 9-10)

(ホ) 個人番号記載状況等連絡票(13-47)

(へ) 「相談等事績票」 (17- 4) (事前相談を行っている場合に限る。)

(卜) 寄附者の寄附年分、その前年分及び前々年分の所得税の確定申告書(更正 決定決議書を含む。)の写し

ロ 確認書類等の写しの送付等

上記イにより承認申請書等を資産課税課へ進達した後、申請者から、確認書類等の写しの提出を

受けた場合には、当該確認書類等の写しに収受印を押印した上、副本2部を作成し、正本及び副本

1部を資産課税課へ送付するとともに、副本1部については、局進達書類とともに編てつし、保管する。

なお、上記イによる承認申請書等の進達までに、申請者から確認書類等の写しの提出があった場合には、当該確認書類等の写しに収受印を押印した上、資産課税課への進達の際に併せて送付する。

(3)共同申請の代表者以外の者に係るものの場合

承認申請事案で共同申請の代表者以外の者に係るものの資産課税課への進達については、次の区分

に応じ、それぞれ次による。

なお、財産の寄附時の時価等の確認は、共同申請の代表者の納税地の所轄署が行うことに留意する。

イ 共同申請の代表者の納税地が自署管内にある場合

承認申請書等に寄附者の寄附年分、その前年分及び前々年分の所得税の確定申告書(更正。決定

決議書を含む。)を添付の上、その代表者に係る承認申請事案と一括して上記(1)又は(2)により進達

する。

口 共同申請の代表者の納税地が他署管内にある場合

(イ)一般特例を適用する場合

上記(1)にかかわらず、承認申請書等に寄附者の寄附年分、その前年分及び前々年分の所得税の

確定申告書(更正。決定決議書を含む。)の写しを添付の上、原則として、承認申請書等を受理

してから2週間以内に正本及び副本1部を資産課税課へ進達する。

ただし、文化観光拠点施設事案の場合は、承認申請書等を受理してから2週間以内に(資産課

税課を経由して)庁へ進達することに留意する。

(口)承認特例を適用する場合

上記(2)にかかわらず、承認申請書等に寄附者の寄附年分、その前年分及び前々年分の所得税の

確定申告書(更正。決定決議書を含む。)の写しを添付の上、正本及び副本1部を資産課税課ヘ

進達する。

なお、原則として、承認申請書等を受理してから2週間以内(財産が株式等のみの場合は1か

月以内(受贈法人が特定国立大学法人等の場合を除く。))に(資産課税課を経由して)庁へ進

達することに留意する。

四 期限内に資産課税課へ進達することができない事情がある場合

上記(1)から(3)までに定める期限内に資産課税課へ進達することができない事情がある場合は、その事情を当該期限内に資産課税課へ連絡し、対応を協議する。

(注)財産等が寄附を受けた公益法人等の公益目的事業の用に直接供されていない場合であっても、

寄附があった日以後2年を経過する日までの期間内に当該事業の用に直接供されることが確実

であると認められるとき、又は当該2年を経過する日までの期間内に当該事業の用に直接供さ

れることが困難であることについて措令第25条の17第4項に定めるやむを得ない事情(以下こ

の章において「やむを得ない事情」という。)があると認められるときは、上記四の事情には

該当しないから、上記(1)から(3)までに定める期限内に資産課税課へ進達する。

6 進達後の40条整理簿等の整理

上記5《資産課税課への進達》により承認申請事案を資産課税課へ進達した場合には、40条整理簿(13

-13-1)に所要事項を記入するとともに、事案の態様に応じ、「相続税事務整理簿」(FDC8P02)、「贈

与税事務整理簿」(FDD2P12)、「譲渡者名簿」(FDEEP18)、「平成。令和 年分山林所得者名簿」(7

-3)又は「大口山林所有者名簿」(7-2)(以下この章において「譲渡者名簿等」という。)の「摘

要」欄に「措法第40条申請中」と記載する。

7 寄附者の異動事実等を把握した場合の処理

(1)寄附者の納税地の異動を把握した場合

上記5《資産課税課への進達》により承認申請事案を資産課税課へ進達した後、寄附者が所轄署の

管轄区域外に異動(以下この章において「転出」という。)又は他署の管轄区域から異動(以下この

章において「転入」という。)してきた事実を把握した場合は、次により処理する。

なお、上記5《資産課税課への進達》により承認申請事案を資産課税課へ進達する前に寄附者の転

出又は転入の事実を把握した場合の処理は、次に準じて行うこととするが、寄附者の転入署は、当該

承認申請事案の処理状況に応じて上記2《承認申請事案の形式審査》から6《進達後の40条整理簿等

の整理》までの処理を行う必要があることに留意する。

イ 1日納税地の所轄署における転出処理

寄附者の旧納税地の所轄署が当該寄附者の転出の事実を把握した場合には、原則としてその都

度、「 転出入通報書」(13-16-1~ 3)を作成し、局進達書類を添付して決裁を受けた後、

転出先の納税地の所轄署へ送付する。

(注)転出処理を行うに当たっては、管理運営部門において寄附者に係る所得税の納税地が変更

処理されているか確認する。

口 転出先の納税地の所轄署における転入処理

(イ)転入の引受け

A 転出先の納税地の所轄署が旧納税地の所轄署から「 転出入通報書」等(13-16-2、

3)及び局進達書類の送付を受けた場合には、その通報に係る納税者が自署管内に所在してい

るか確認する。

当該通報に係る納税者が自署管内に所在している場合は、当該通報書に記載されている添付

書類の有無を確認し、送付された「 転出入回報書(決裁用)」(13-16-2)により転

入引受けの決裁を受け、「 転出入回報書」(13-16-3)により転入引受けの旨を旧納

税地の所轄署に回報する。

B 転出先の納税地の所轄署が転入引受けの処理を行った場合には、当該転出先の納税地の所轄署は「 転出入回報書(決裁用)」(13-16-2)とともに送付を受けた局進達書類の適

宜の箇所に「〇年○月○日○○税務署から転入」と記載し、40条整理簿(13-13-1)へ登載

(「備考」欄に「〇年○月○日○○税務署から転入」と記載する。)の上、「 転出入回

報書(決裁用)」(13-16-2)を局進達書類とともに編てつする。

(口)転入の引受けの拒絶

転出先の納税地の所轄署において転出通報に係る納税者が自署管内に所在していない場合に

は、当該転出先の納税地の所轄署は、送付された「 転出入回報書(決裁用)」(13-16-

2)により転入引受拒絶の決裁を受けた後、「 転出入回報書」(13-16-3)により転入

引受けを拒絶する旨を旧納税地の所轄署に回報する。

この場合、添付されている局進達書類は「 転出入回報書」(13-16-3)とともに返送

する。

ハ 回報を受けた旧納税地の所轄署の処理

(イ)1日納税地の所轄署が転出先の納税地の所轄署から転入引受けに係る「 転出入回報書」

(13-16-3)を収受した場合には、先に作成した「 転出入通報書(決裁用)」(13-16

-1)を添えて統括官の確認を受けた後、40条整理簿(13-13-1)の「備考」欄に転出先及び

転出年月日を朱書きし、除却する。

(口)1日納税地の所轄署が転出先の納税地の所轄署から転入引受拒絶に係る「 転出入回報書」

(13-16-3)を収受した場合には、転出の事実の有無について再調査を行った上で、転出の事

実に誤りがないときは、転出先の納税地の所轄署と必要な協議及び確認を行う。

(ハ)転出先の納税地の所轄署から回報を受けた旧納税地の所轄署は、「 転出入通報書(決裁

用)」(13-16-1)及び収受した「 転出入回報書」(13-16-3)を租税特別措置法第

40条関係書類として編てつし、保管する。

(2)資産課税課への連絡

申請者(承認申請書等を提出した者をいい、上記(1)の寄附者を含むことに留意する。上記1(1)参

照。)及び受贈法人について次に掲げる情報を把握した場合は、「納税者の異動事項等連絡せん」(13

-17)により資産課税課へ連絡する。

イ 申請者の納税地の異動(住居表示の変更を含む。以下この章において同じ。)

(注)申請者の納税地に異動があった場合には、当該申請者の旧納税地の所轄署は旧納税地の所

轄署を管轄する資産課税課へ、転出先の納税地の所轄署は転出先の納税地の所轄署を管轄す

る資産課税課へ連絡を行うのであるから留意する。

口 申請者の納税管理人の選任及び解任

ハ 申請者の相続開始

二 不承認事由に該当する事実又は不承認事由に該当するおそれのある事実(以下この章において

「不備事項」という。)

ホ 受贈法人の所在地及び納税地の異動、代表者の変更

へ その他参考となる事項(申請者の氏名の変更、受贈法人の名称変更、受贈法人の解散及び合併な

ど)

8 承認申請書提出後にやむを得ない事情が生じ、やむを得ない事情の届出書等の提出があった場合の処

理

承認申請書提出後に、やむを得ない事情が生じ、寄附があった日から2年を経過する日までの期間内

に、財産等を受贈法人の公益目的事業の用に直接供することが困難となったとして、申請者からやむを

得ない事情の詳細を記載した「財産等が使用開始されていない場合のやむを得ない事情等の届出書」(13

-28)又はやむを得ない事情の詳細を記載した書類及び添付書類(以下この章において「やむを得ない

事情の届出書等」という。)が提出される場合には、当該やむを得ない事情の届出書等を3部(正本1

部、副本2部)提出するよう依頼する。

提出されたやむを得ない事情の届出書等は、速やかにその内容等について上記2の(3)《記載内容の審

査》及び四《添付書類の審査》に準じて審査を行った上で、副本1部を署の控えとし、他の2部を資産

課税課へ送付する(承認申請事案を資産課税課に進達する前にやむを得ない事情の届出書等の提出が

あった場合には、当該やむを得ない事情の届出書等は、上記5《資産課税課への進達》に掲げる書類と

ともに進達する。)。

なお、やむを得ない事情の届出書等(署の副本)は、局進達書類とともに編てつする。

(注)1 申請者からやむを得ない事情の届出書等が3部提出されたときは、3部とも収受印を押印す

る。

2 申請者からやむを得ない事情の届出書等が1部のみ提出された場合であっても、当該やむを

得ない事情の届出書等の写しを2部作成し、当該写しを副本として取り扱って差し支えない。

3 やむを得ない事情の届出書等の内容等に疑義がある場合には、直ちにその旨を資産課税課に

連絡し、その後の対応について協議するものとする。

9 寄附者が死亡した場合の処理

承認申請書等を提出した寄附者が、承認又は不承認の通知を受ける前に死亡したため、その相続人(包

括受遺者を含む。以下この章において「相続人等」という。)から「租税特別措置法第40条の規定によ

る承認申請書を提出した者が死亡した旨の届出書」(13-14)及び添付書類(以下この章において「死

亡した旨の届出書等」という。)が提出される場合には、当該死亡した旨の届出書等を3部(正本1部、

副本2部)提出するよう依頼する。

提出された死亡した旨の届出書等は、速やかにその内容等について上記2の(3)《記載内容の審査》及

び(4)《添付書類の審査》に準じて審査を行った上で、副本1部を署の控えとし、他の2部を資産課税課

に送付する(承認申請事案を資産課税課に進達する前に死亡した旨の届出書等の提出があった場合には、

当該死亡した旨の届出書等は、上記5《資産課税課への進達》に掲げる書類とともに進達する。)とと

もに、当該死亡した旨の届出書等(署の副本)は、局進達書類とともに編てつする。

なお、承認又は不承認の通知を受ける前に寄附者が死亡したが、その相続人等から死亡した旨の届出

書等の提出がない場合には、直ちに死亡した旨の届出書等の提出を勧奨する。

(注)1 死亡した旨の届出書等には、次の書類を添付するよう依頼する。

(1)寄附者及び寄附者の相続人の戸籍謄本又は法定相続情報一覧図の写し

(2)遺言書の写し(包括受遺者がいる場合のみ)

2 寄附者の相続人等から死亡した旨の届出書等が3部提出されたときは、3部とも収受印を押

印する。

3 寄附者の相続人等から死亡した旨の届出書等が1部のみ提出された場合であっても、当該死亡した旨の届出書等の写しを2部作成し、当該写しを副本として取り扱って差し支えない。

4 死亡した旨の届出書等の内容等に疑義がある場合には、直ちにその旨を資産課税課に連絡し、

その後の対応について協議するものとする。

10 当初法人からの各種届出書の提出があつた場合の処理

法人から次の書類(「(書類一覧)」に記載された届出書等の総称を、以下この章において「当初法

人からの各種届出書」という。)の提出があった場合には、第6節2の(9)《当初法人からの各種届出書

の提出があった場合の処理》の処理を行う。

なお、当初法人からの各種届出書の内容等に疑義がある場合には、直ちにその旨を資産課税課に連絡

し、その後の対応について協議するものとする。

(書類一覧)

(1)「租税特別措置法施行令第25条の17第3項の規定により代替資産を取得する場合の届出書」(13-

29)及び添付書類

(2)「租税特別措置法施行令第25条の17第3項第6号の規定により代替資産を取得する場合の届出

書」(13-29-1)及び添付書類

(3)「租税特別措置法第40条第5項第1号の規定による買換資産の届出書」(13-30)及び添付書類

(4)「租税特別措置法第40条第5項第2号の規定による特定買換資産の届出書」(13-30-1)及び添

付書類

(5)「租税特別措置法第40条第6項の規定による公益法人等が合併する場合の届出書」(13-31)及び

添付書類

(6)「租税特別措置法第40条第7項の規定による公益法人等が解散する場合の届出書」(13-32)及び

添付書類

(7)「租税特別措置法第40条第8項の規定による公益法人等が認定の取消し処分を受けた場合の届出

書」(13-33)及び添付書類

(8)「租税特別措置法第40条第9項の規定による特定一般法人が公益目的支出計画に基づき公益法人等

に贈与する場合の届出書」(13-34)及び添付書類

(9)「租税特別措置法第40条第10項の規定による公益法人等が幼保連携型認定こども園の設置のために

財産等を贈与する場合の届出書」(13-41)及び添付書類

(10)「租税特別措置法第40条第14項の規定による特定一般法人が公益認定を受けた場合の届出書」(13

-35)及び添付書類

(11)「租税特別措置法施行令第25条の17第30項の規定による公益法人等が公益認定を取り消された場合

の届出書」(13-36)及び添付書類ta「租税特別措置法施行令第25条の17第14項の規定による公益法人等が財産等を公益目的事業の用に直接供しなくなった場合等の届出書」(13-48)(以下この章において「措令第25条の17第14項届出書」という。)及び添付書類

11 引継法人等からの各種届出書の提出があつた場合の処理

措法第40条第6項に規定する公益合併法人、同条第8項に規定する引継法人、同条第9項に規定する

受贈公益法人等及び同条第10項に規定する譲受法人(以下この章において「引継法人等」という。)か

ら次の書類(「(書類一覧)」に記載された届出書の総称を、以下この章において「引継法人等からの各種届出書」という。)の提出があった場合には、第6節2の任0《引継法人等からの各種届出書の提出

があった場合の処理》の処理を行う。

なお、引継法人等からの各種届出書の内容等に疑義がある場合には、直ちにその旨を資産課税課に連

絡し、その後の対応について協議するものとする。 ・

(書類一覧)

(1)「租税特別措置法第40条第11項の規定による公益法人等から合併により資産の移転を受けた場合の

届出書」(13-43)及び添付書類

(2)「租税特別措置法第40条第12項の規定により準用する同条第11項の規定による公益認定の取消しの

処分を受けた当初法人から公益目的取得財産残額に相当する額の財産の贈与を受けた場合の届出書」

(13-44)及び添付書類

(3)「租税特別措置法第40条第12項の規定により準用する同条第11項の規定による特定一般法人から公

益目的支出計画に基づき贈与を受けた場合の届出書」(13-45)及び添付書類

(4)「租税特別措置法第40条第12項の規定により準用する同条第11項の規定による譲渡法人から幼保連

携型認定こども園の設置のために財産等の贈与を受けた場合の届出書」(13-46)及び添付書類

12 所轄庁通知書の送付があつた場合の処理

措令第25条の17第14項第2号に規定する国立大学法人等、公益社団法人若しくは公益財団法人又は認

定特定非営利活動法人若しくは特例認定特定非営利活動法人の所轄庁からの通知書(以下この章におい

て「所轄庁通知書」という。)の送付があった場合には、第6節2の(12) 《所轄庁通知書の送付があった

場合の処理》の処理を行う。

13 措法第40条第3項に規定する財産等であることの確認に係る確認申請に関する事務

受贈資産(措法第40条第16項に規定する受贈資産をいう。以下この章において同じ。)を有する公

益法人等が措法第40条第16項の規定により措令第25条の17第31項に規定する書類(「租税特別措置法

第40条第16項の規定による公益法人等が所有する資産が同条第3項に規定する財産等であることの確

認をする場合の確認申請書」(13-42)をいう。以下この章において「確認申請書」という。)及び

その添付書類(以下この章において「確認申請書等」という。)の提出があった場合には、第6節2

のは4《確認申請書等の提出を受けた場合の処理》の処理を行う。

続きは参考資料をご覧ください。

参考資料(ダウンロード可)

措法第40条の規定による承認申請に関する事務(事務提要).pdf

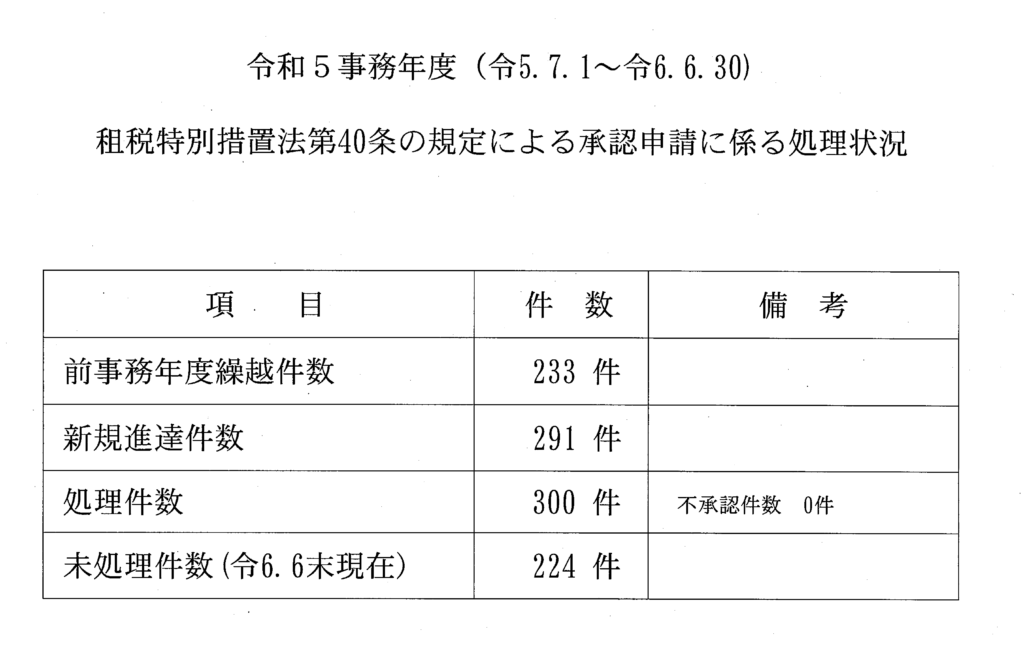

令和2~5事務年度 租税特別措置法第40条の規定による承認申請に係る処理状況

租税特別措置法40条の非課税承認申請|税理士による専門サポート

租税特別措置法第40条(措置法40条)の非課税制度は、公益法人等への財産の寄附に係る譲渡所得等を非課税とする制度ですが、国税庁長官の承認という厳しい要件を満たさなければなりません。一般特例と承認特例の2つの制度それぞれで対象法人の区分・要件・添付書類が異なり、手続きは複雑です。

特に承認申請の提出期限・進達期限の管理、受贈法人の公益目的事業への財産の供用確認、時価の算定、個人番号のマスキングなど、実務上の注意点は多岐にわたります。また、本制度の適用に疑義がある場合には、承認申請を行う前に国税庁への事前照会(文書回答手続)を活用して課税関係を確認することが有効です。

泉絢也税理士事務所では、所得税・相続税・法人税・消費税など幅広い税務相談に対応しています。措置法40条の承認申請手続き、課税関係の事前確認、税務調査対策について、お気軽にご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 措置法40条の非課税承認申請を検討しているが要件を満たすか確認したい

- 寄附前に課税関係を整理して事前照会を行いたい

- 承認申請書の作成・添付書類の準備について専門家のサポートを受けたい

- 税務調査で措置法40条の適用が問題になっている

- 所得税・相続税・法人税など幅広い税務問題について相談したい

措置法40条は需要はあるものの要件を満たすことが難しく、事前の丁寧な検討と場合によっては国税庁への事前照会が不可欠です。課税関係に不確かな点がある場合には、早期に専門家へご相談ください。

よくある質問(FAQ)

Q1. 租税特別措置法40条の非課税制度とはどのような制度ですか?

A. 個人が公益法人等に土地・建物・株式などの財産を寄附した場合、通常は寄附時の時価で譲渡があったものとみなされ所得税が課税されます。措置法40条は、国税庁長官の承認(非課税承認)を受けることで、この所得税を非課税とする制度です。一般特例と承認特例の2種類があります。

Q2. 措置法40条の一般特例と承認特例の違いは何ですか?

A. 一般特例は公益法人等への財産の寄附について非課税承認を受ける原則的な制度です。承認特例は国立大学法人・公益社団法人・公益財団法人・学校法人・社会福祉法人・認定NPO法人等への寄附について、財産を基金・基本金・不可欠特定財産として管理することを条件に適用される特別な制度です。対象法人の種類・要件・添付書類が異なります。

Q3. 措置法40条の申請要件はなぜ厳しいのですか?

A. 本制度は租税回避の防止の観点から、寄附者・役員等とその親族が受贈法人の役員等に該当しないこと、財産が公益目的事業の用に直接供されること、提出期限の厳守など多くの要件を求めています。要件を満たさない場合は承認申請が却下されるのみならず、所得税の課税が生じることになります。

Q4. 措置法40条の適用を検討する際に事前照会は有効ですか?

A. 場合によっては、有効です。措置法40条の適用要件に疑義がある場合、国税庁への事前照会(文書回答手続)を活用することで、あらかじめ課税関係の確認を行うことができますが、弊所の経験上、文書ではなく口頭回答になる可能性が高いです。承認申請を行う前に課税関係を整理しておくことで、リスクを大幅に軽減できます。

Q5. 措置法40条の申請後に税務調査が行われることはありますか?

A. あります。承認申請事案では、国税当局が財産の公益目的事業への供用状況の確認、財産の時価の妥当性の検討、受贈法人と寄附者等との取引の有無・適正性の確認などを行います。申請後も継続的な事実確認が実施されるため、適切な記録管理・申告が重要です。