本記事の紹介

国税庁が脱税防止のために定めた 「関係各部課及び税務署から査察部への情報提供要領」 を詳しく紹介します。

この指針は、税務署や国税局の各部門が 脱税の疑いがある情報を査察部へ提供する方法や基準 を定めたものです。

🔍 本記事のポイント

✅ 脱税情報の収集・提供の仕組みとは?

✅ 「査察部情報提供せん」の記載方法と運用ルール

✅ 脱税請負人や業界の不正手口に関する情報提供の基準

✅ 税務調査中に把握された情報の提供フロー

✅ 守秘義務と情報管理の徹底策について

📌 査察部がどのように脱税情報を受け取り、調査を進めるのかを知りたい方は必見です!

以下、国税庁の「「関係各部課及び税務署から査察部への情報提供要領」の制定について(事務運営指針)」(平成12年6月29日、最終改正令和2年6月15日)からの抜粋です。【不開示】は情報公開で入手した資料の黒塗り部分です。

「関係各部課及び税務署から査察部への情報提供要領」

1 目的

適正・公平な課税の実現と犯則の厳正な取締りを期するため、関係各部課(国税局総務部総務課、課税(第一・第二)部、徴収部及び調査部(東京、大阪及び名古屋の各国税局以外の国税局にあっては調査査察部の調査部門)並びに沖縄国税事務所総務課、課税総括課、個人課税課、資産課税課、法人課税課、資料調査課、徴収課及び調査課をいう。以下同じ。)及び税務署から査察部(東京、大阪及び名古屋の各国税局以外の国税局にあっては調査査察部の査察部門、沖縄国税事務所にあっては査察課をいう。以下同じ。)への情報提供方法等について定める。

2 情報提供事務担当者

(1) 情報提供事務を円滑に行うため、関係各部課及び税務署において、次に掲げる者を情報提供事務担当者とする。

イ関係各部課

各課長、統括国税調査官、統括国税実査官及び統括国税徴収官並びにこれらの職に準ずる者

ロ税務署

総務課長、特別国税調査官、特別国税徴収官、統括国税調査官及び統括国税徴収官並びにこれらの職に準ずる者

(2) 情報提供事務担当者の指名及び指名の通知は、国税局長(沖縄国税事務所にあっては国税事務所長)が行う。

3 情報提供の対象

(1) 情報提供の対象は、次のとおりとする。

イ電話、投書及び風聞等によるもので、大口の不正が想定される情報

ロ各種の業種・業態あるいは業界において、経常的に行われていると認められる不正の手段・手口に関する情報

ハ多数の納税者を脱税へと誘引する、いわゆる脱税請負人が介在すると想定される情報

ニ関係各部課又は税務署における調査着手前若しくは調査着手後又は滞納整理中に把握したもので、別添の情報提供基準に該当すると認められる情報

(2) 別添の情報提供基準については、各国税局(沖縄国税事務所を含む。以下同じ。)の事務処理の状況及び情報提供の効果的運用の見地から、各国税局において国税庁に上申の上、適当と認める基準を別に定めることができる。

4 情報提供方法

情報提供は、次に掲げる方法により行う。ただし、情報提供を行うことにより、納税者の正当な利益を害し、又は不当な利益を与えることのないよう留意する。

(1) 関係各部課

関係各部課の情報提供事務担当者は、「3 情報提供の対象」に該当する情報を把握した場合又は税務署の情報提供事務担当者から連絡を受けた場合には、別紙様式「査察部情報提供せん」により、所属する部長に報告するとともに、部長の指示に基づき速やかに査察部の担当課長(査察総括第一課長、資料情報課長、特別国税査察官及び統括国税査察官(これらが複数ある国税局にあっては査察部長(東京、大阪及び名古屋の各国税局以外の国税局にあっては調査査察部長)の指定する者)、沖縄国税事務所にあっては査察課長をいう。)に通知する。

(2) 税務署

税務署の情報提供事務担当者は、「3 情報提供の対象」に該当する情報を把握した場合には、別紙様式「査察部情報提供せん」により、速やかに関係各部課の情報提供事務担当者に連絡する。

5 その他

(1) 情報提供事務の周知

関係各部課及び査察部は、情報提供事務を円滑に運営するため、関係する会議等を通じて情報提供要領の周知を図る。

(2) 有効な情報提供者の顕彰

関係各部課及び査察部は、有効な情報を提供した者については事績発表会に参加させるなど、情報提供者の顕彰を行うよう配意する。

(3) 保秘の徹底

査察部への情報提供は、秘匿性の高い行為であることから、「査察部情報提供せん」については、関係各部課及び税務署の情報提供事務担当者、情報提供の起因となった調査等の調査担当者並びに査察部の担当課長(査察部において、担当課長から情報提供の受理・処理担当者として指定された者を含む。)に限り取り扱うこととし、保秘を徹底して適正に管理する。

「査察部情報提供せん(電話・投書・風聞等用)」の記載要領

1 この情報提供せんは、関係各部課又は税務署において、その所管及び管轄区域にかかわらず、調査対象者及び取引先等の関係者について、電話、投書、風聞等により大口の不正が想定される情報を把握した場合に、当該情報を査察部へ通知するときに使用する。

2 「事業規模等」の各欄は、次により記入する。

(1) 「従業員数」欄には、調査の対象となった最終年分又は最終事業年度の末日における従業員数を記入する。

(2) 「支店工場等数」欄には、支店、工場、営業所等の事業所数を記入する。

なお、その他の余白には、売場面積、機械台数等その納税者について、特に参考となる事項を記入する。

3 「課税状況」欄の「内、不正所得金額」欄には、増差見込所得金額のうち、隠ぺい又は仮装に基づく所得金額を記入する。

4 「事業内容」、「事業規模等」、「課税状況」及び「不正事実及び不正所得の内訳」の各欄には、その納税者が管轄区域内の納税者である場合に記入し、管轄区域外の納税者である場合には記入を要しない。

5 「情報内容及び参考事項」欄には、情報の出所、情報の内容、信ぴょう性があると判断した根拠並びに関係法人がある場合は、その法人の名称、所在地、資本金及び最終事業年度の売上金額などを記入する。

6 この情報提供せんは、関係各部課及び税務署の情報提供事務担当者、情報提供の起因となった調査等の調査担当者並びに査察部の担当課長(査察部において、担当課長から情報提供の受理・処理担当者として指定された者を含む。)に限り取り扱うこととし、保秘を徹底して適正に管理する。

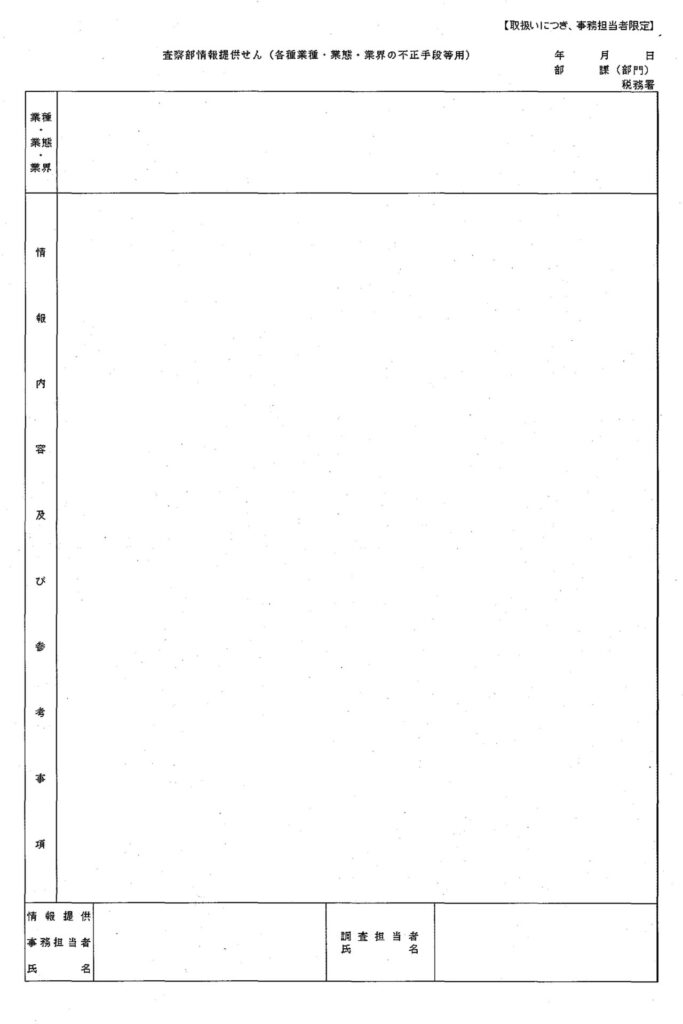

「査察部情報提供せん(各種業種・業態・業界の不正手段等用)」の記載要領

1 この情報提供せんは、関係各部課又は税務署において、調査等から各種の業種・業態あるいは業界において、経常的に行われていると認められる不正の手段・手口に関する情報を把握した場合に、当該情報を査察部へ通知するときに使用する。

2 「情報内容及び参考事項」欄には、各種の業種・業態あるいは業界において、経常的に行われていると認められる不正の手段・手口などを記入する。

3 この情報提供せんは、関係各部課及び税務署の情報提供事務担当者、情報提供の起因となった調査等の調査担当者並びに査察部の担当課長(査察部において、担当課長から情報提供の受理・処理担当者として指定された者を含む。)に限り取り扱うこととし、保秘を徹底して適正に管理する。

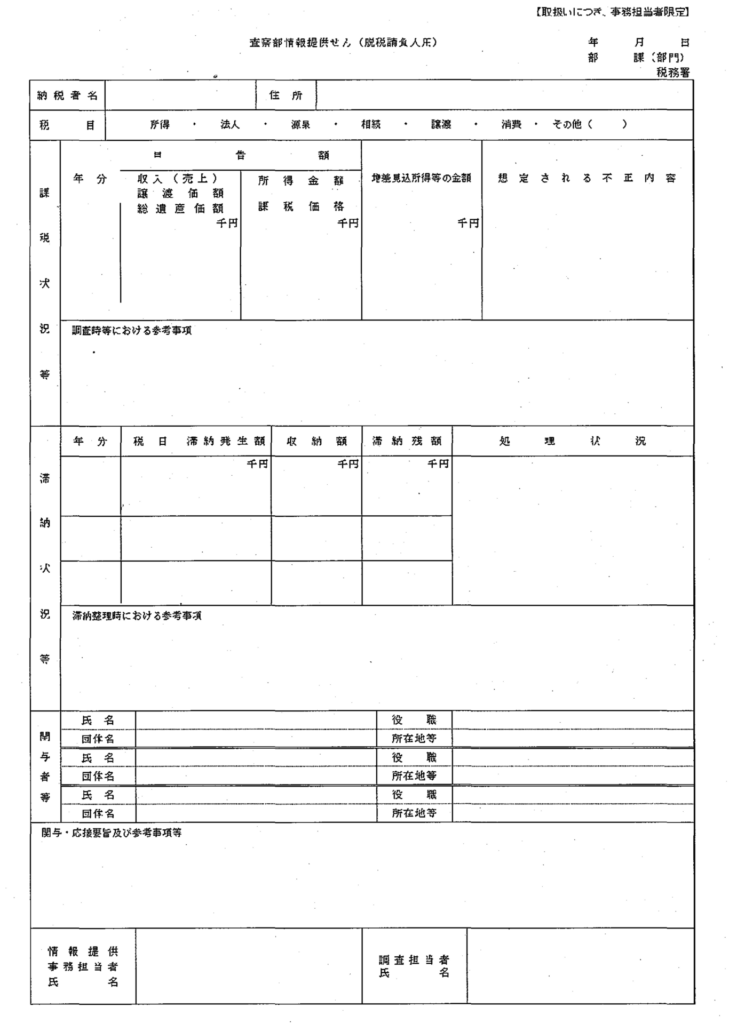

「査察部情報提供せん(脱税請負人用)」の記載要領

1 この情報提供せんは、関係各部課又は税務署において、多数の納税者を脱税へと誘引する、いわゆる脱税請負人が介在すると想定される情報を把握した場合に、当該情報を査察部へ通知するときに使用する。

2 「課税状況等」欄の「増差見込所得等の金額」及び「想定される不正内容」の各欄には、申告審理等の際に把握した内容を記入する。

また、「調査時等における参考事項」欄には、脱税請負人の住所、氏名、報酬額など、把握した事項を記入する。

3 「滞納状況等」欄の「処理状況」欄には、作成日までの処理状況を記入する。

また、「滞納整理時における参考事項」欄には、脱税請負人の住所、氏名、報酬額など、把握した事項を記入する。

なお、税務署において既に国税局徴収部に引継ぎを行っている事案については、「局引継事案」と記入する。

4 「関与者等」欄には、作成者が把握した団体名等に関する事項を記入する。

なお、関係各部課又は税務署において、脱税請負人等と応接している場合には、応接状況等について「関与・応接要旨及び参考事項等」欄に簡記するとともに、応接録の写しを添付する。

5 この情報提供せんは、関係各部課及び税務署の情報提供事務担当者、情報提供の起因となった調査等の調査担当者並びに査察部の担当課長(査察部において、担当課長から情報提供の受理・処理担当者として指定された者を含む。)に限り取り扱うこととし、保秘を徹底して適正に管理する。

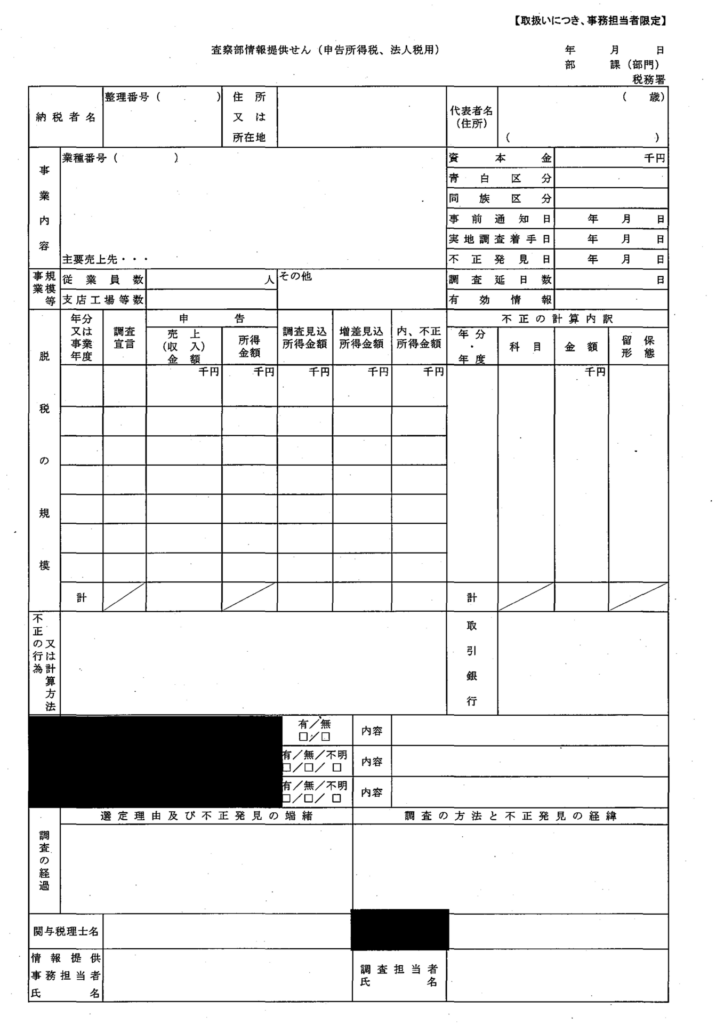

「査察部情報提供せん(申告所得税、法人税用)」の記載要領

1 この情報提供せんは、関係各部課又は税務署において、調査着手前又は調査着手後に査察部へ提供すべき情報を把握した場合に、当該情報を査察部へ通知するときに使用する。

2 「事業内容」欄には、現在営んでいる事業内容を具体的に記入するほか、主要売上先を記入する。

なお、その者が数種の事業を営んでいるときは、不正の行為又は計算を行っていた事業の内容を特に明記するように留意する。

3 「不正発見日」欄には、情報提供基準に該当する不正の事実を発見した日を記入する。

4 「調査延日数」欄には、実地調査に着手した日から情報提供日までの調査延日数を記入する。

5 「有効情報」欄には、査察部へ提供すべき情報の把握に当たり、有効であった情報(重要資料、一般資料、課税通報及び投書等)を記入する。

6 「事業規模等」の各欄は、次により記入する。

なお、その他の欄には、その納税者について特に参考となる事項を記入する。

(1) 「従業員数」欄には、調査の対象となった最終年分又は最終事業年度の末日における従業員数を記入する。

(2) 「支店工場等数」欄には、支店、工場、営業所等の事業所数を記入する。

7 「脱税の規模」の各欄は、次により記入する。

(1) 「調査宣言」欄には、調査宣言している年分又は事業年度について「〇」を記入する。

(2) 「調査見込所得金額」及び「増差見込所得金額」欄は、簿外経費の認容額や不正によるもの以外の金額の算定に時間を要する場合には、記載を省略する。

(3) 「内、不正所得金額」欄には、増差見込所得金額のうち、隠ぺい又は仮装に基づく所得金額を記入する。

(4) 「不正の計算内訳」欄には、不正科目ごとに金額及び留保形態を記入する。

8 「不正の行為又は計算方法」欄には、不正の行為又は計算の方法を記入する。

なお、調査着手前の事案に関する情報提供であるときは、(想定)と冠記し、想定される不正計算の方法及び不正所得金額の計算根拠を記入する。

【不開示】

11 この情報提供せんは、関係各部課及び税務署の情報提供事務担当者、情報提供の起因となった調査等の調査担当者並びに査察部の担当課長(査察部において、担当課長から情報提供の受理・処理担当者として指定された者を含む。)に限り取り扱うこととし、保秘を徹底して適正に管理する。

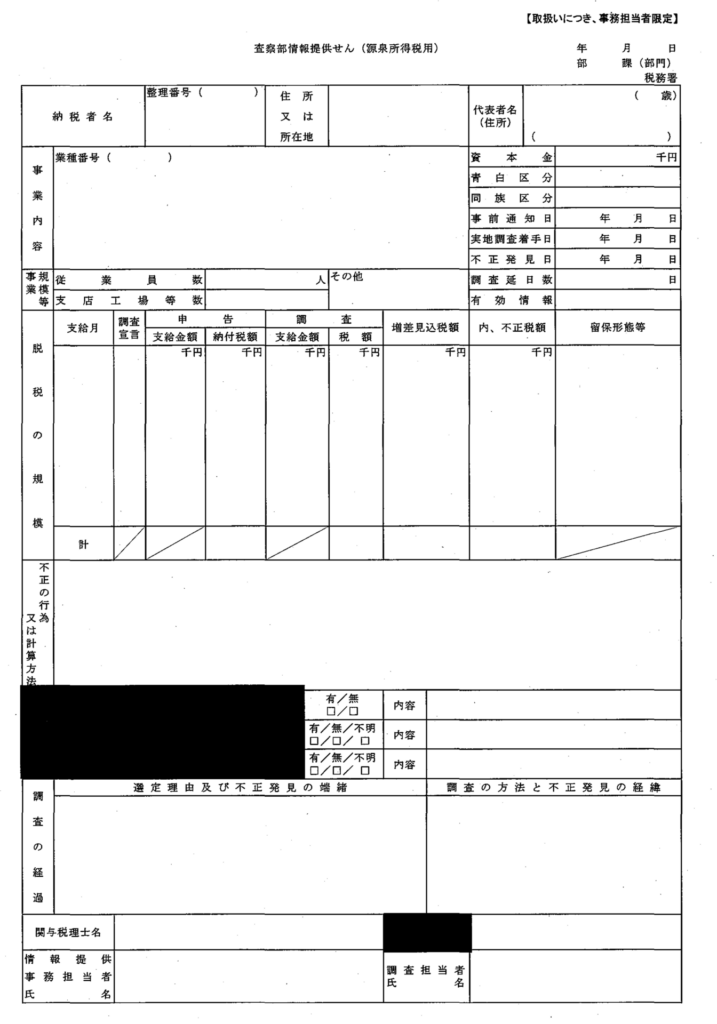

「査察部情報提供せん(源泉所得税用)」の記載要領

1 この情報提供せんは、関係各部課又は税務署において、調査着手前又は調査着手後に査察部へ提供すべき情報を把握した場合に、当該情報を査察部へ通知するときに使用する。

2 「事業内容」欄には、現在営んでいる事業内容を具体的に記入する。

なお、その者が数種の事業を営んでいるときは、不正の行為又は計算を行っていた事業の内容を特に明記するように留意する。

3 「不正発見日」欄には、情報提供基準に該当する不正の事実を発見した日を記入する。

4 「調査延日数」欄には、実地調査に着手した日から情報提供日までの調査延日数を記入する。

5 「有効情報」欄には、査察部へ提供すべき情報の把握に当たり、有効であった情報(重要資料、一般資料、課税通報及び投書等)を記入する。

6 「事業規模等」の各欄は、次により記入する。

なお、その他の欄には、その納税者について特に参考となる事項を記入する。

(1) 「従業員数」欄には、調査の対象となった最終年分又は最終事業年度の末日における従業員数を記入する。

(2) 「支店工場等数」欄には、支店、工場、営業所等の事業所数を記入する。

7 「脱税の規模」各欄は、次により記入する。

(1) 「調査宣言」欄には、調査宣言している支給年月について「〇」を記入する。

(2) 「内、不正税額」欄には、追徴増差見込税額のうち、隠ぺい又は仮装に基づく源泉徴収税額を記入する。

8 「不正の行為又は計算方法」欄には、不正の行為又は計算の方法を記入する。

なお、調査着手前の事案に関する情報提供であるときは、(想定)と冠記し、想定される不正計算の方法及び不正税額の計算根拠を記入する。

【不開示】

11 この情報提供せんは、関係各部課及び税務署の情報提供事務担当者、情報提供の起因となった調査等の調査担当者並びに査察部の担当課長(査察部において、担当課長から情報提供の受理・処理担当者として指定された者を含む。)に限り取り扱うこととし、保秘を徹底して適正に管理する。

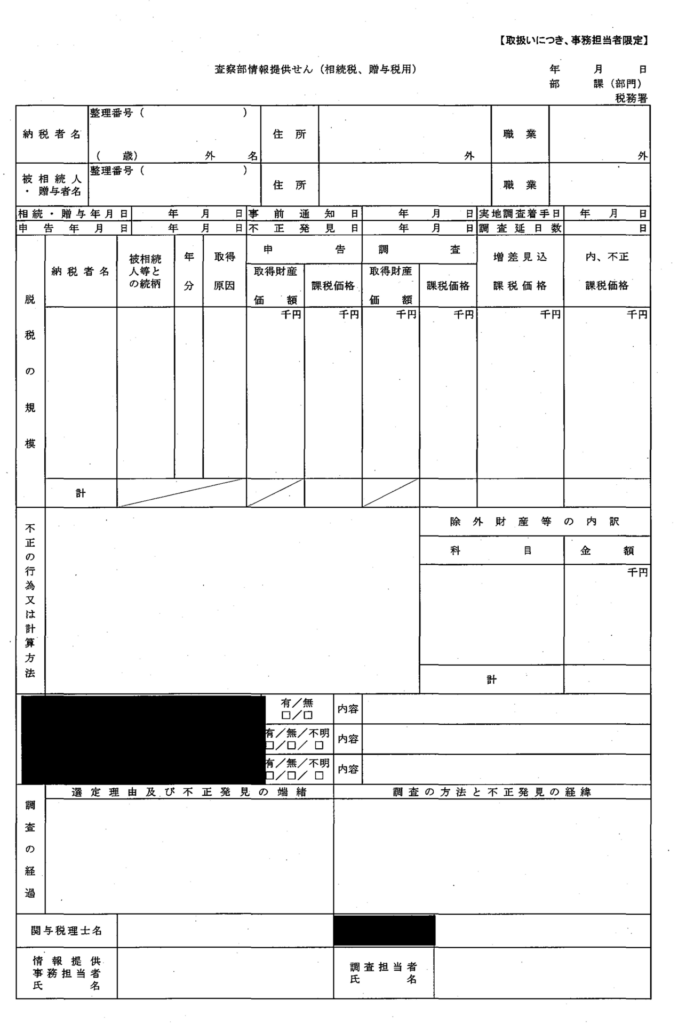

「査察部情報提供せん(相続税、贈与税用)」の記載要領

1 この情報提供せんは、関係各部課又は税務署において、調査着手前又は調査着手後に査察部へ提供すべき情報を把握した場合に、当該情報を査察部へ通知するときに使用する。

2 「不正発見日」欄には、情報提供基準に該当する不正の事実を発見した日を記入する。

3 「調査延日数」欄には、実地調査に着手した日から情報提供日までの調査延日数を記入する。

4 「脱税の規模」欄の「内、不正課税価格」欄には、増差見込課税価格のうち、隠ぺい又は仮装に基づく課税価格を記入する。

5 「不正の行為又は計算方法」欄には、不正の行為又は計算の方法を記入する。

なお、調査着手前の事案に関する情報提供であるときは、(想定)と冠記し、想定される不正計算の方法及び不正課税価格の計算根拠を記入する。

6 「除外財産等の内訳」欄には、除外財産及び架空負債等について科目ごとに金額を記入する。

【不開示】

9 この情報提供せんは、関係各部課及び税務署の情報提供事務担当者、情報提供の起因となった調査等の調査担当者並びに査察部の担当課長(査察部において、担当課長から情報提供の受理・処理担当者として指定された者を含む。)に限り取り扱うこととし、保秘を徹底して適正に管理する。

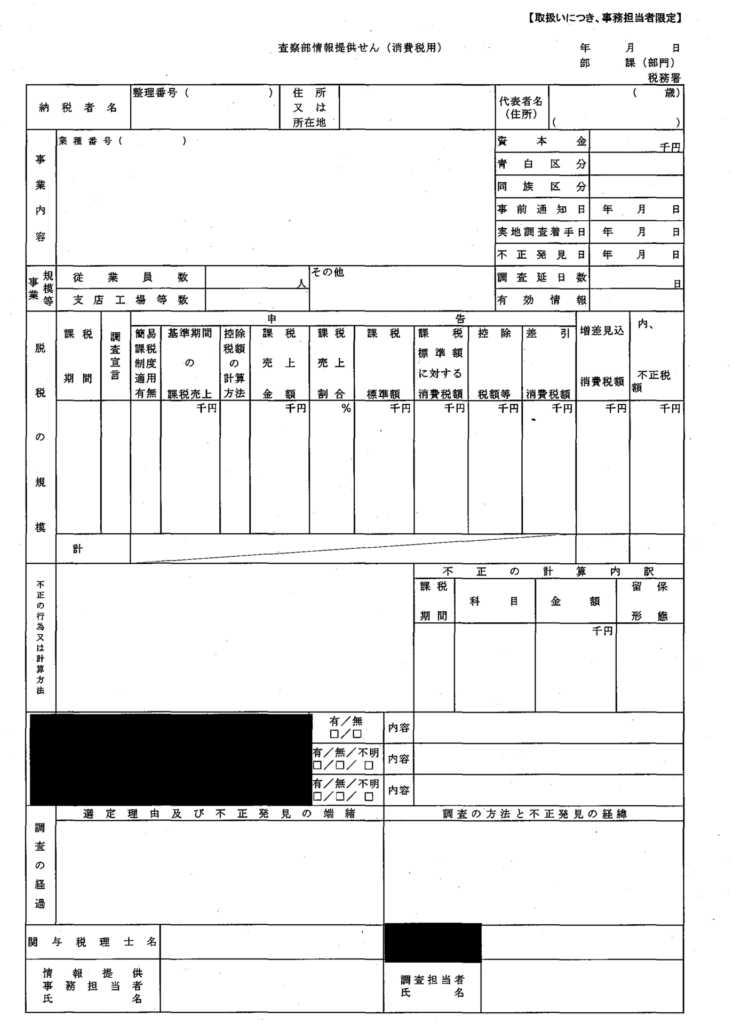

「査察部情報提供せん(消費税用)」の記載要領

1 この情報提供せんは、関係各部課又は税務署において、調査着手前又は調査着手後に査察部へ提供すべき情報を把握した場合に、当該情報を査察部へ通知するときに使用する。

2 「事業内容」欄には、現在営んでいる事業内容を具体的に記入する。

なお、その者が数種の事業を営んでいるときは、不正の行為又は計算を行っていた事業の内容を特に明記するように留意する。

3 「不正発見日」欄には、情報提供基準に該当する不正の事実を発見した日を記入する。

4 「調査延日数」欄には、実地調査に着手した日から情報提供日までの調査延日数を記入する。

5 「有効情報」欄には、査察部へ提供すべき情報の把握に当たり、有効であった情報(重要資料、一般資料、課税通報及び投書等)を記入する。

6 「事業規模等」の各欄は、次により記入する。

なお、その他の欄には、その納税者について特に参考となる事項を記入する。

(1) 「従業員数」欄には、調査の対象となった最終課税期間の末日における従業員数を記入する。

(2) 「支店工場等数」欄には、支店、工場、営業所等の事業所数を記入する。

7 「脱税の規模」の各欄は、次により記入する。

(1) 「調査宣言」欄には、調査宣言している課税期間について「〇」を記入する。

(2) 「簡易課税制度適用有無」欄には、各課税期間における簡易課税制度の適用を「有」、「無」で表示する。

(3) 「控除税額の計算方法」欄には、仕入控除税額の計算方法について全額控除している事業者については「全額」と表示し、全額控除しない事業者で個別対応方式を採用している場合には「個別」、一括比例配分方式を採用している場合には「一括」と表示する。

(4) 「控除税額等」欄には、控除過大調整税額及び控除税額の合計額を記入する。

(5) 「内、不正税額」欄には、増差見込消費税額のうち、隠ぺい又は仮装に基づく税額を記入する。

なお、還付に係る部分の消費税額については、内書きとし、保留分については(保留)と記載する。

内10,000 (保留)

(例)

10,000

8 「不正の行為又は計算方法」欄には、不正の行為又は計算の方法を記入する。

なお、調査着手前の事案に関する情報提供であるときは、(想定)と冠記し、想定される不正計算の方法及び不正税額の計算根拠を記入する。

9 「不正の計算内訳」欄には、不正科目ごとに金額及び留保形態を記入する。

【不開示】

12 この情報提供せんは、関係各部課及び税務署の情報提供事務担当者、情報提供の起因となった調査等の調査担当者並びに査察部の担当課長(査察部において、担当課長から情報提供の受理・処理担当者として指定された者を含む。)に限り取り扱うこととし、保秘を徹底して適正に管理する。