令和6年12月、大阪国税局において開催された「資産課税関係審理事務連絡会」では、無申告加算税の新たな加重措置、金地金譲渡事案における重加算税の理由附記、土地等譲渡所得・贈与税に関する審理実務の整理など、資産課税分野の実務に直結する重要な論点が共有されました。

以下は、大阪国税局の抜粋です。詳しくはダウンロード資料を確認してください。

資産課税関係の審理事務の留意事項等について

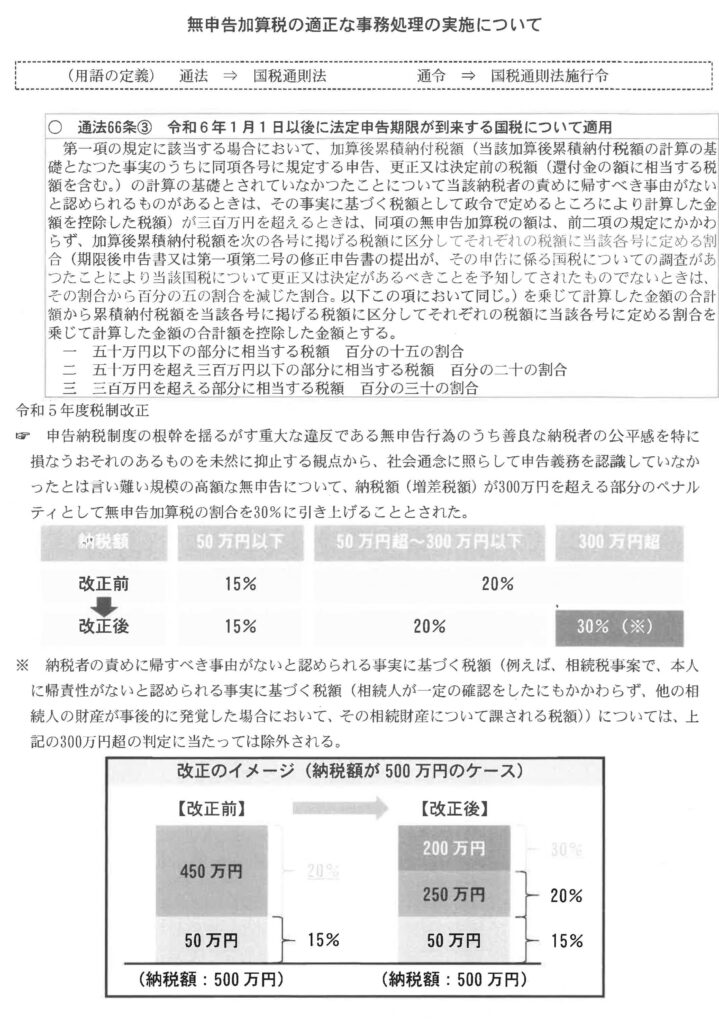

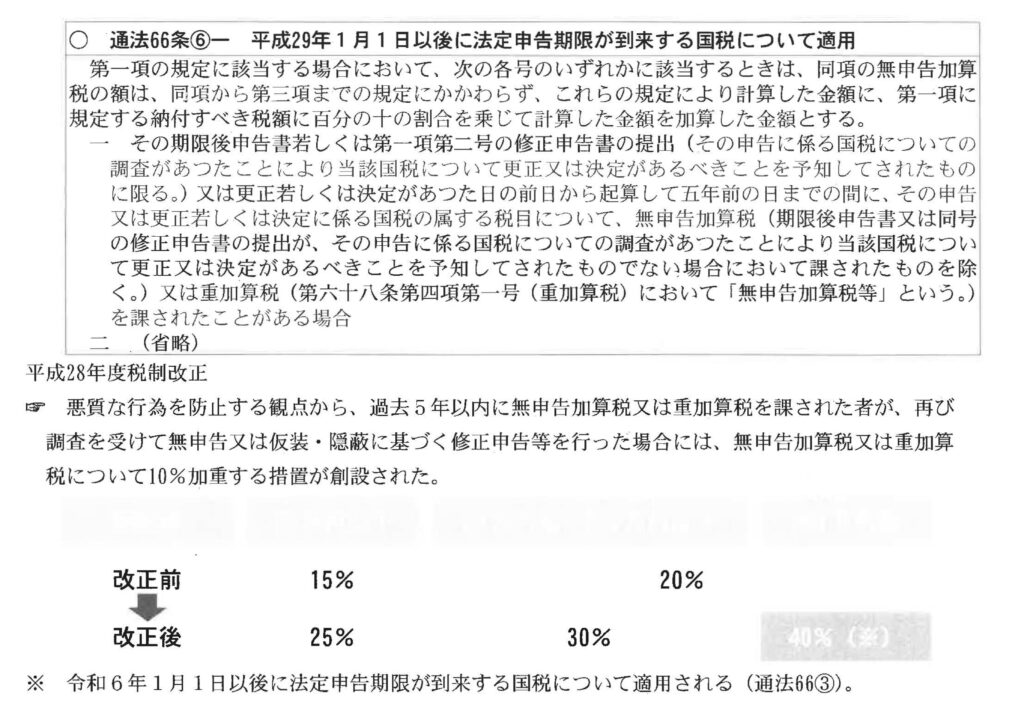

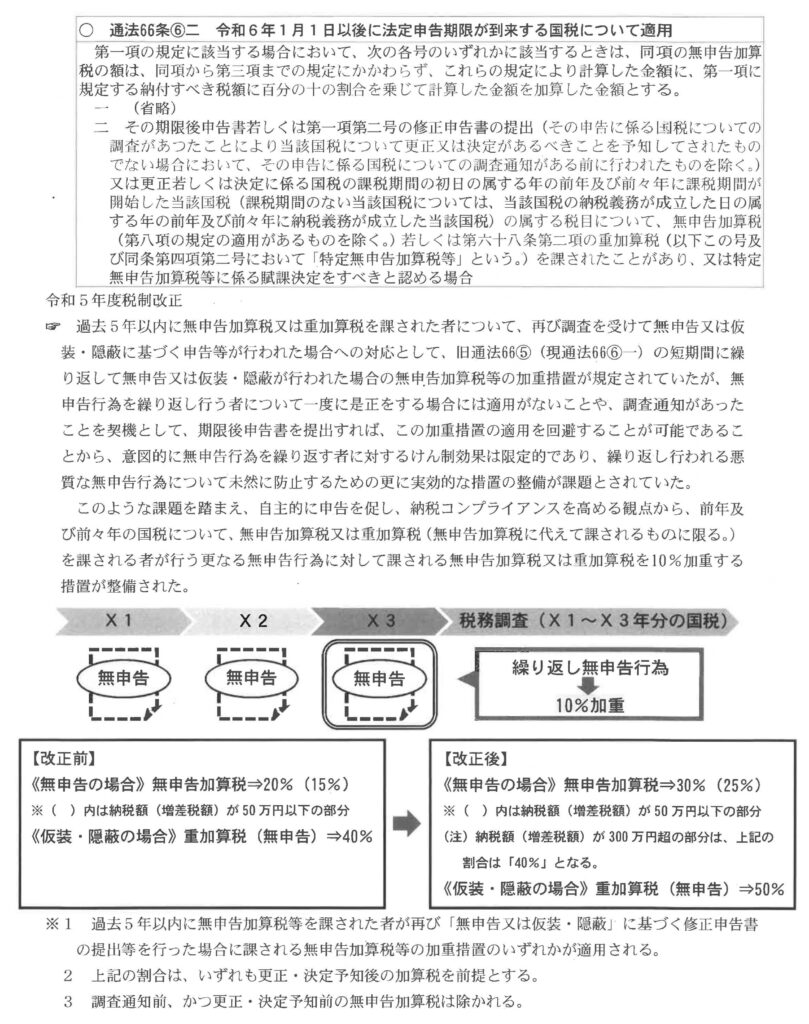

無申告加算税の適正な事務処理の実施について

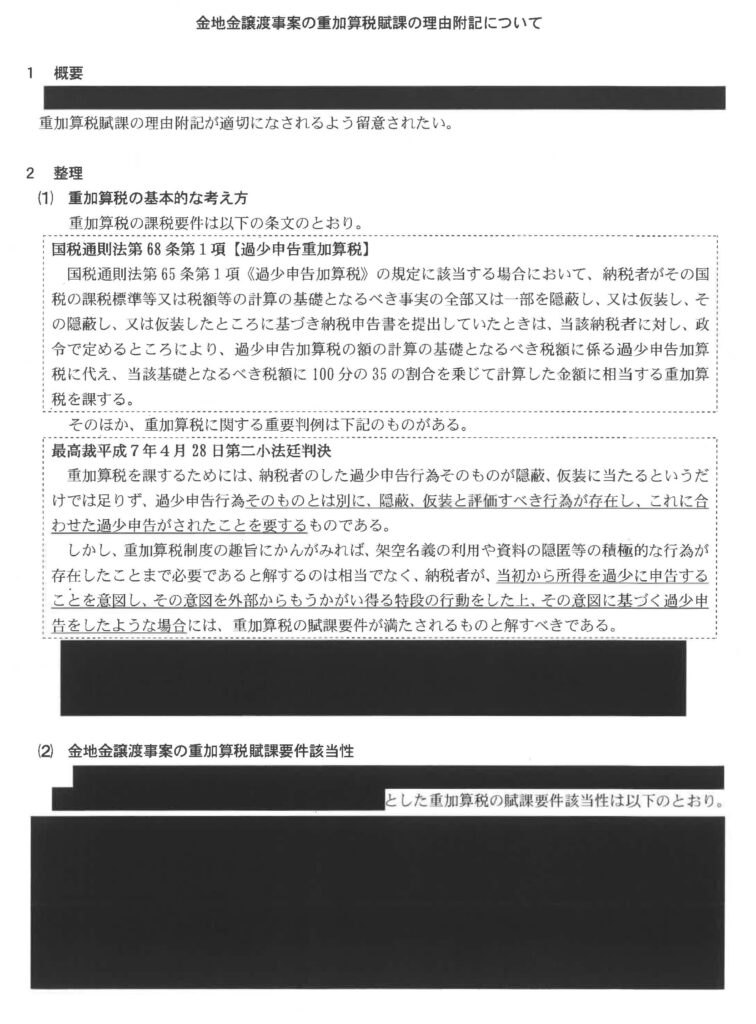

金地金譲渡事案の重加算税賦課の理由附記について

確定申告関係様式集 資産税関係(令和6年分用)

目次

1 事前準備コーナー用様式

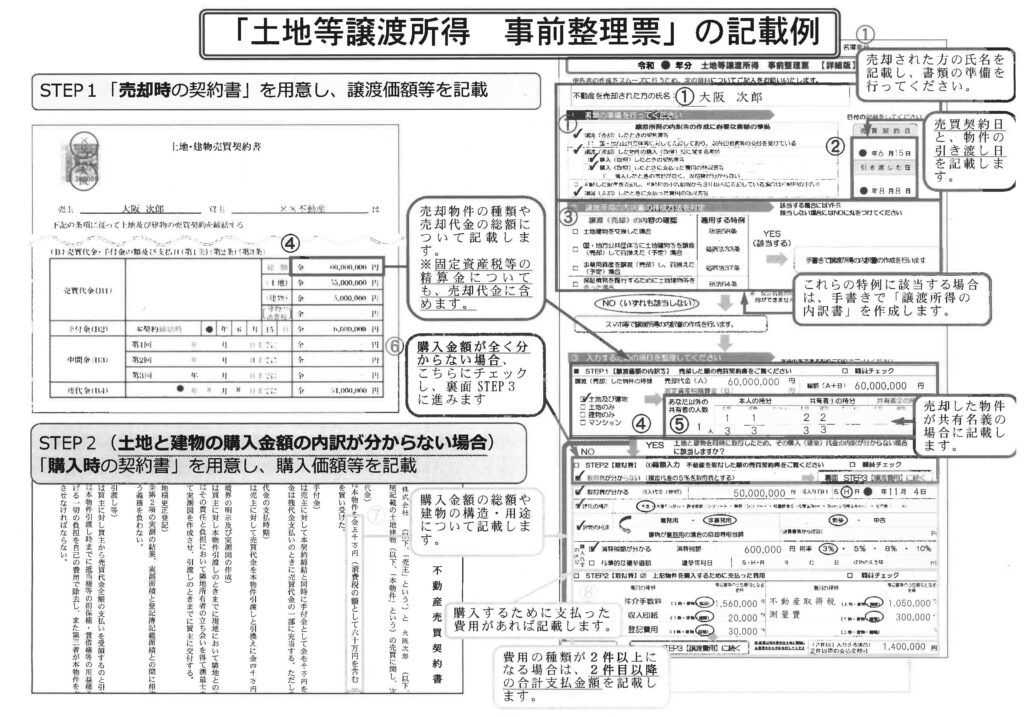

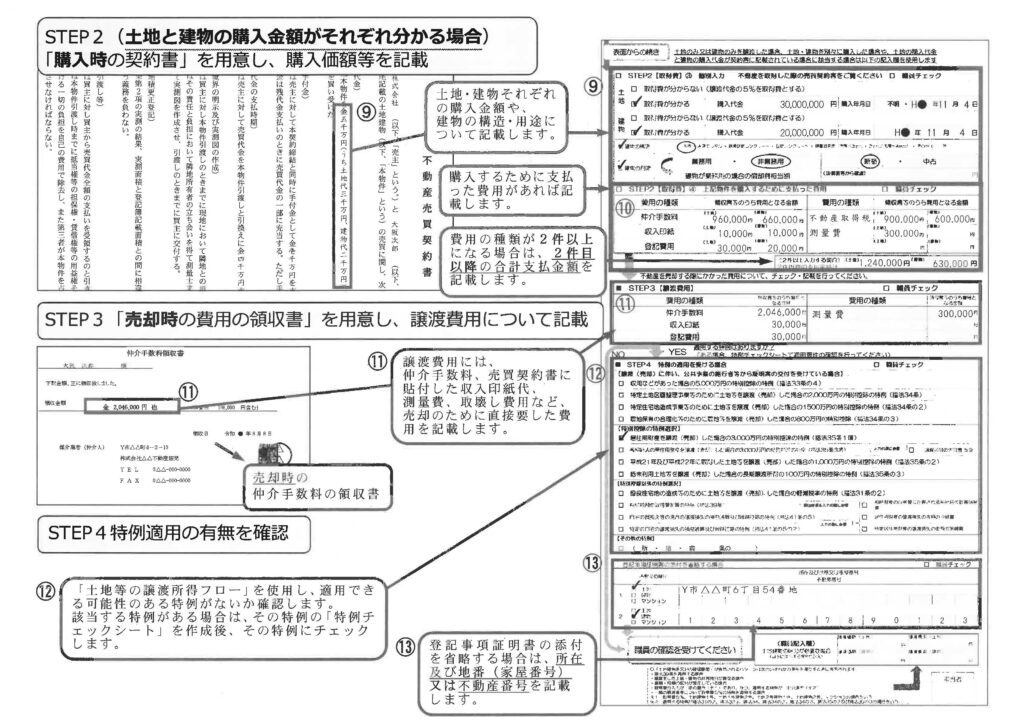

(1) 「土地等譲渡所得事前整理票」の記載例

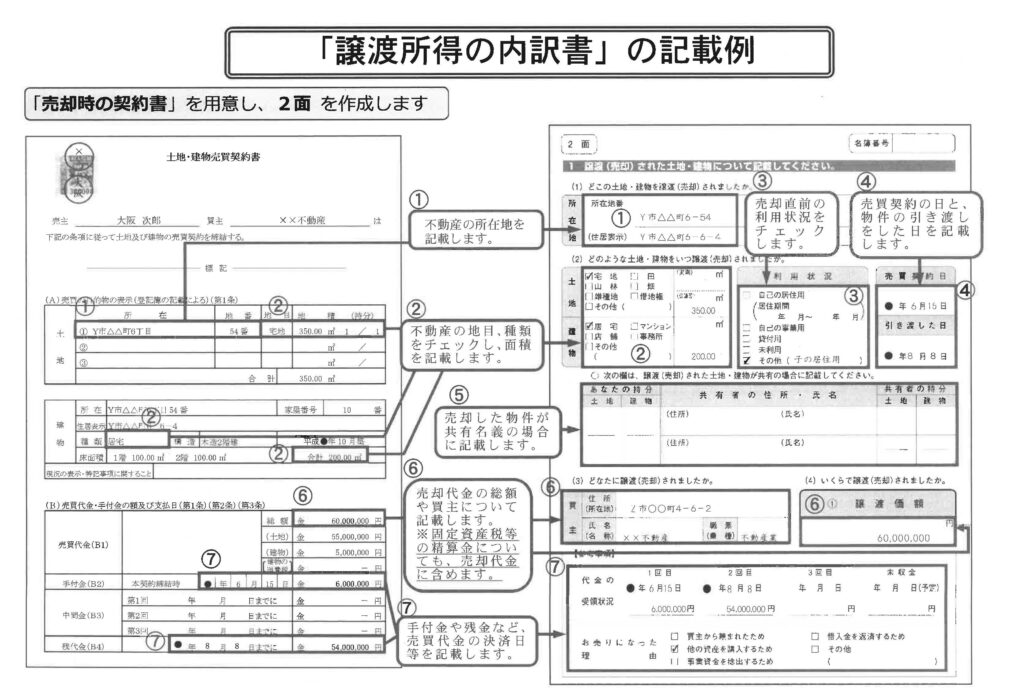

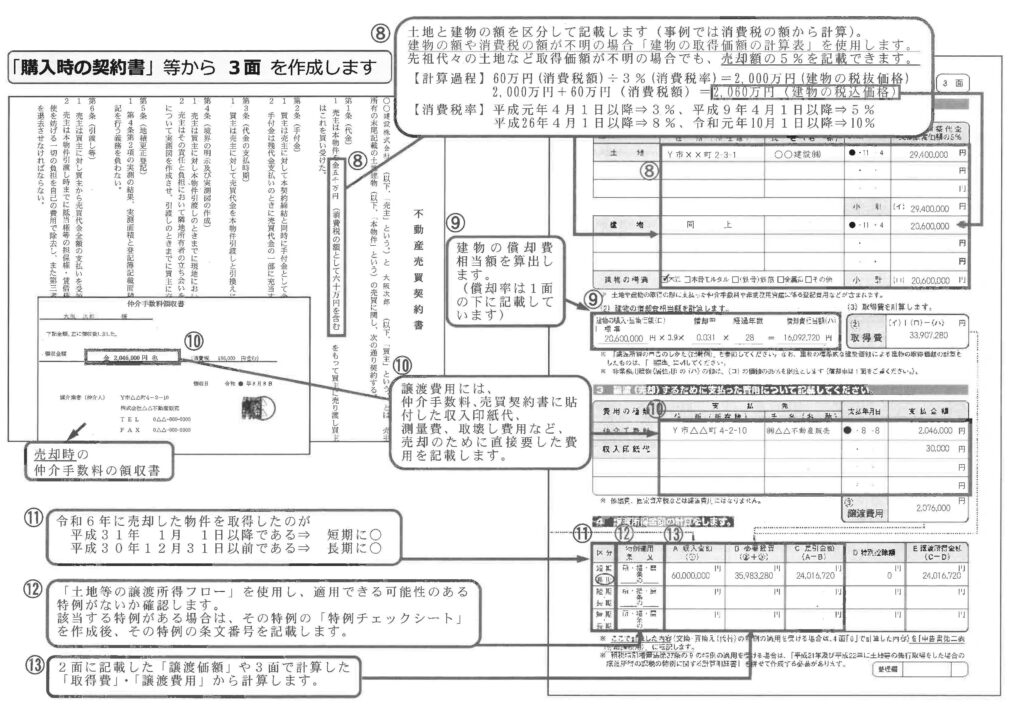

(2) 「譲渡所得の内訳書」の記載例

(3) 建物の取得価額の計算表

(4) 「居住用財産の譲渡損失の金額の明細書」の記載例

(①「士地譲渡所得事前整理票」を作成した場合)

(②「譲渡所得の内訳書」を作成した場合)

(5) 「特定居住用財産の譲渡損失の金額の明細書」の記載例

(①「土地譲渡所得事前整理票」を作成した場合)

(②「譲渡所得の内訳書」を作成した場合)

(6) 土地等の譲渡所得及び贈与税に係るフロー図

2 特例チェックシート(譲渡所得)

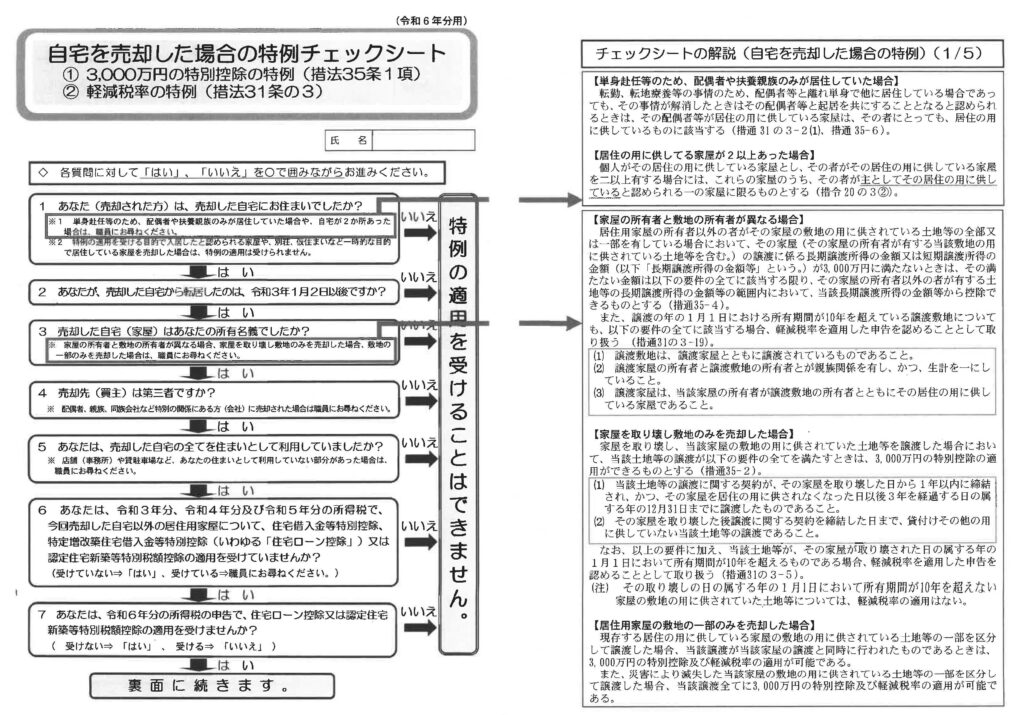

(1) 自宅を売却した場合の特例

(①3, 000万円の特別控除の特例(措法35条1項))

(②軽減税率の特例(措法31条の3))

(2) 自宅の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41条の5)

(3) 特定の自宅の譲渡損失の損益通算及び繰越控除の特例(措法41の5の2)

(4) 被相続人の自宅(空き家)を相続し売却した場合の3,000万円の特別控除の特例(措法35条3項)

(①亡くなる直前まで自宅に居住していた場合)

(5) 被相続人の自宅(空き家)を相続し売却した場合の3,000万円の特別控除の特例(措法35条3項)

(②亡くなる直前まで老人ホーム等に入所していた場合)

(6) 収用等の場合の5,000万円の特別控除の特例(措法33の4)

(7) 士地や建物などを交換した場合の特例(所法58条)

(8) 平成汁年から平成況年までに取得したじ也等を売却した場合の1,000万円闊勅l肘餘⑬計列(措法灼条の2)

(9) 低未利用士地等を売却した場合の100万円の特別控除の特例(措法35条の3)

3 特例チェックシート(贈与税)

(1) 贈与税の配偶者控除の特例

(2) 相続時精算課税の特例

(3) 住宅取得等資金の非課税の特例

(4) 特例税率

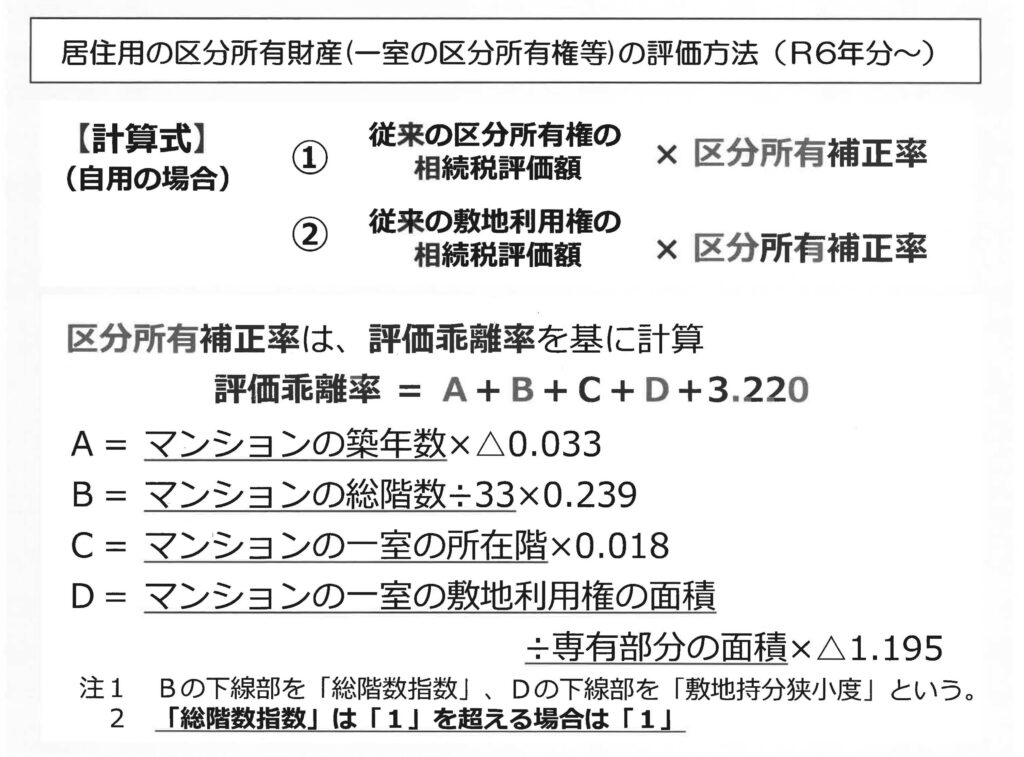

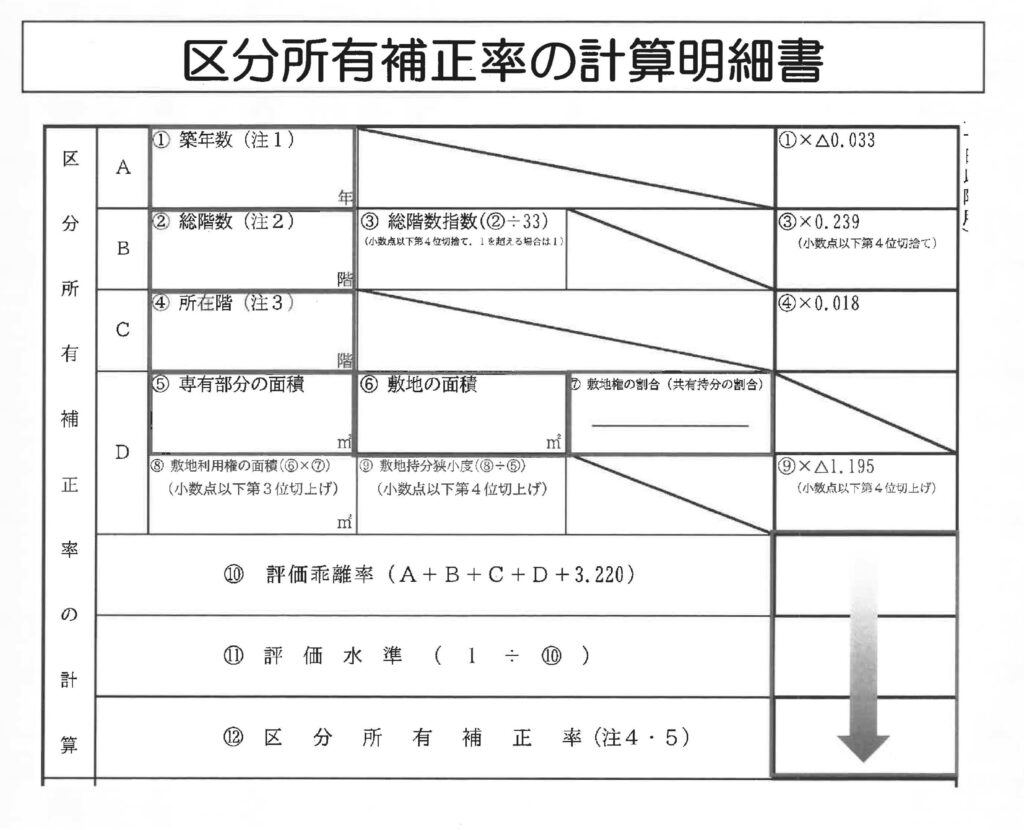

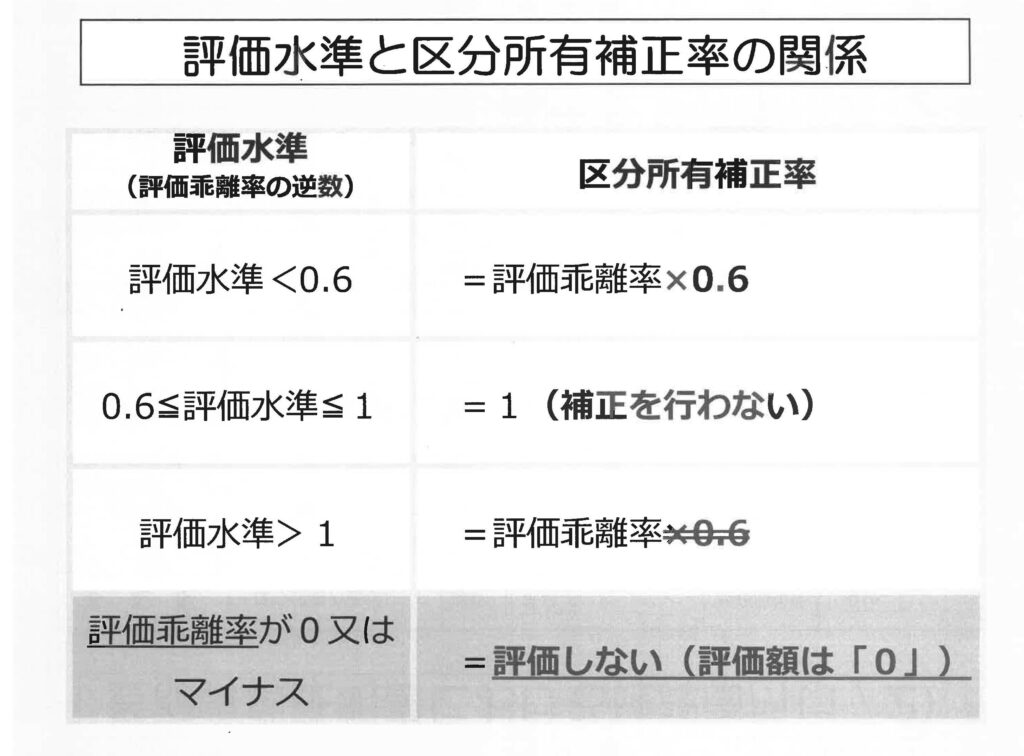

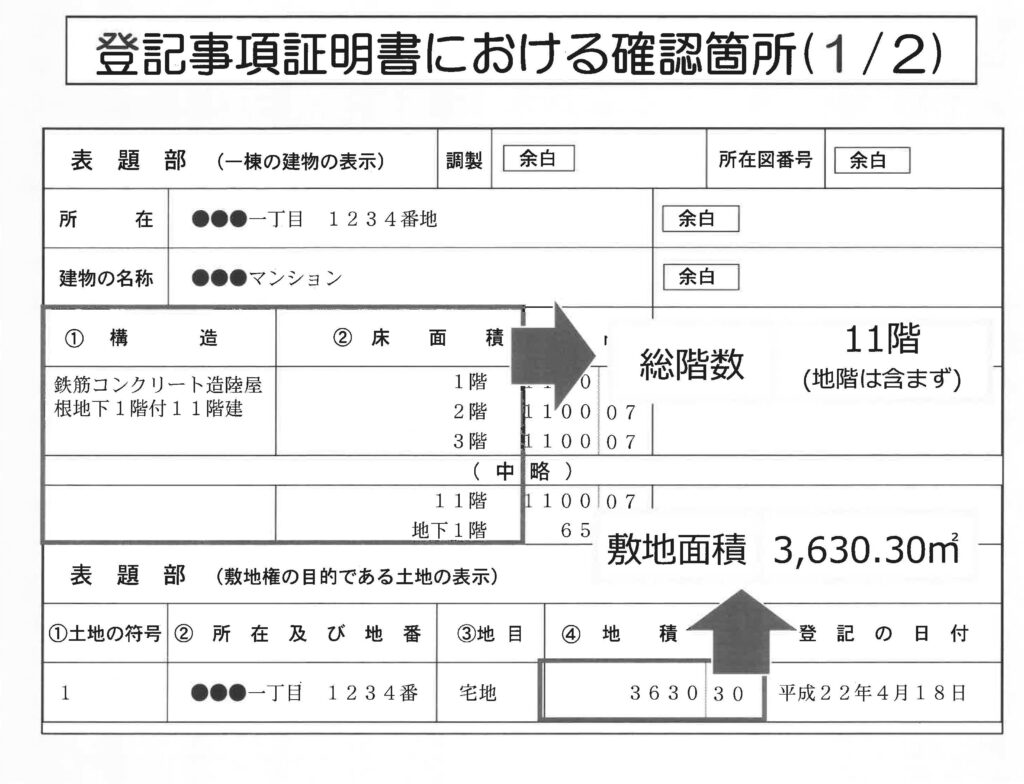

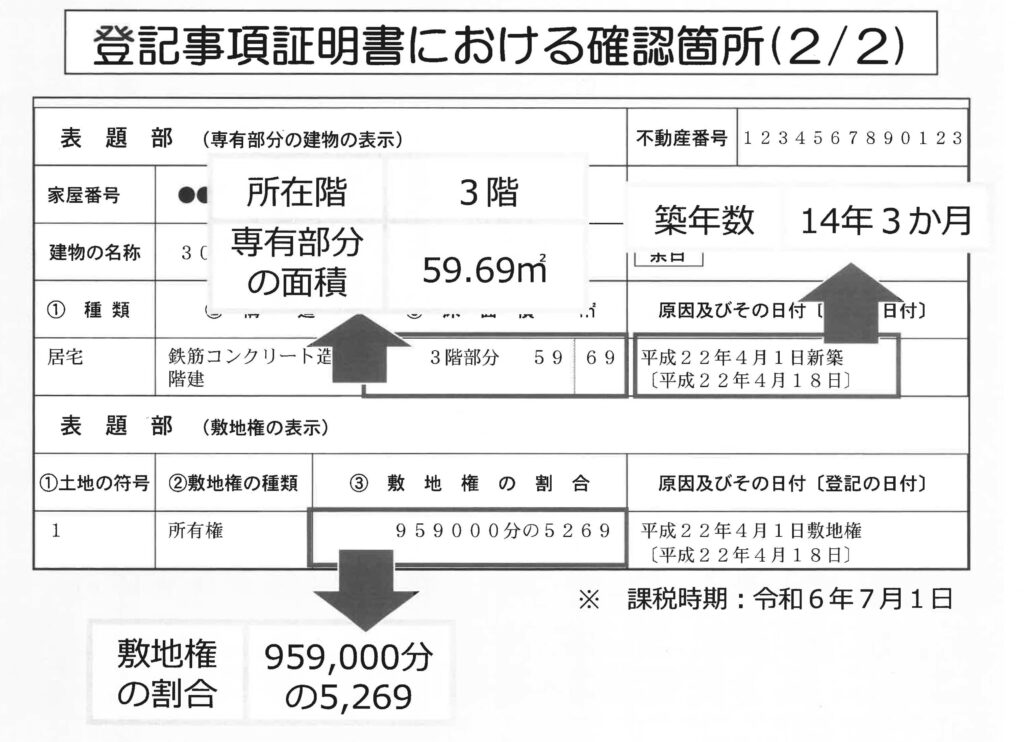

財産評価に関する審理事務の留意事項

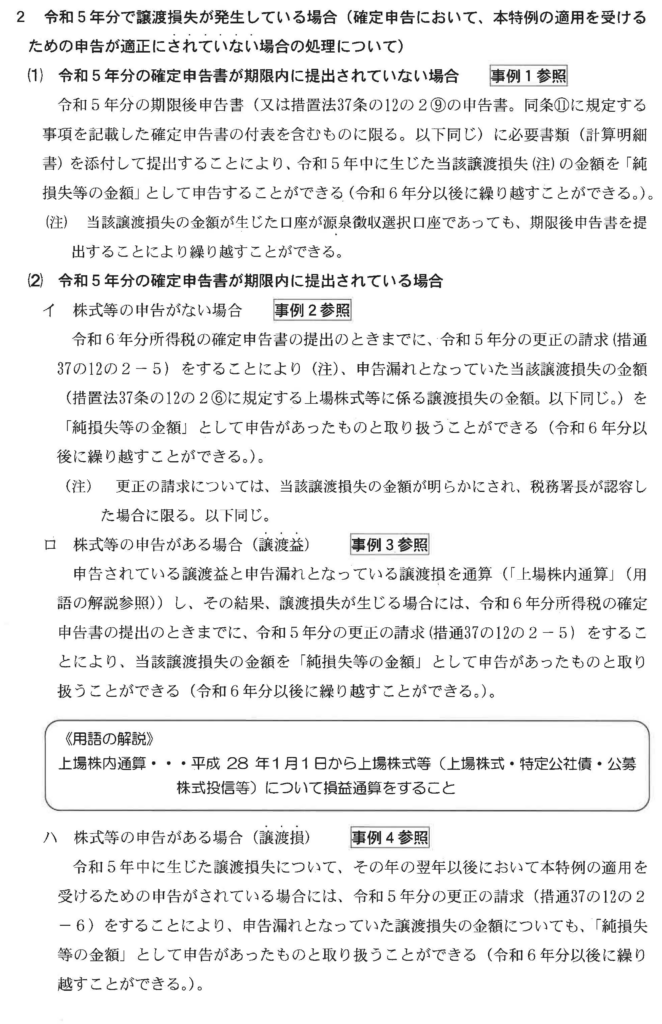

上場株式等に係る譲渡損失の繰越控除の特例の適用について(令和6年分確定申告用)

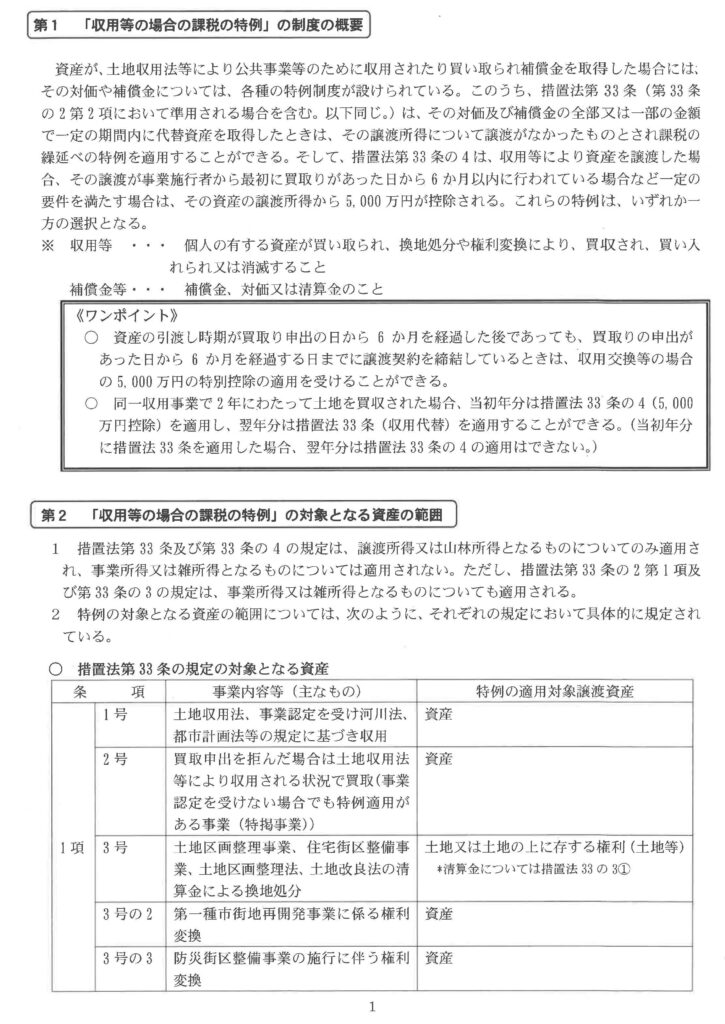

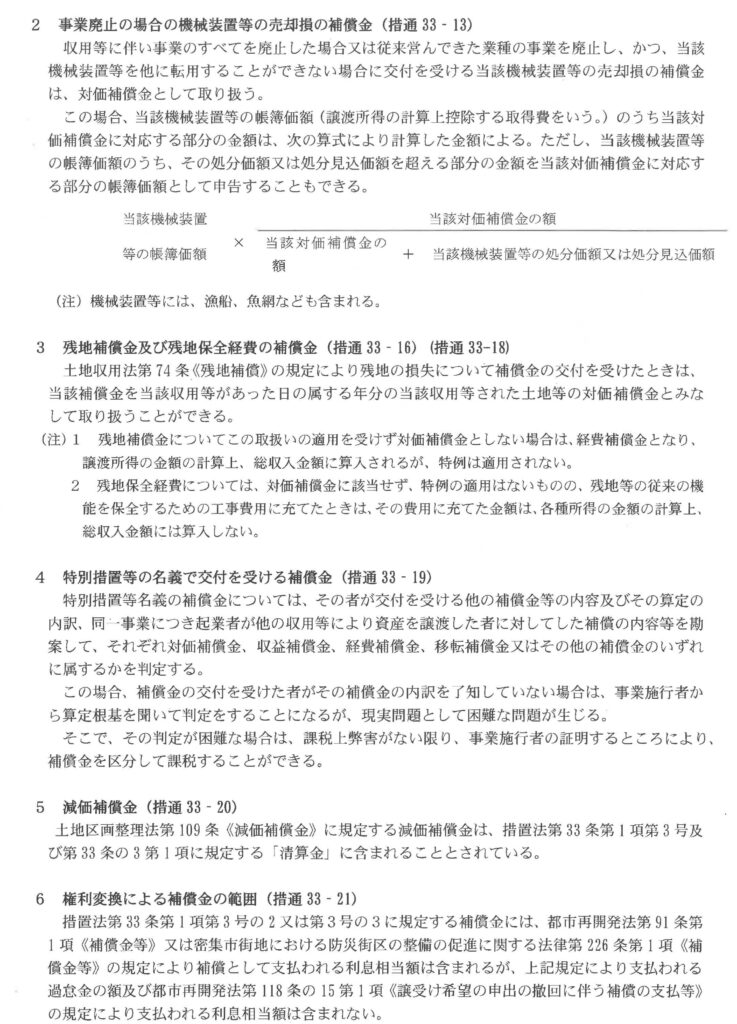

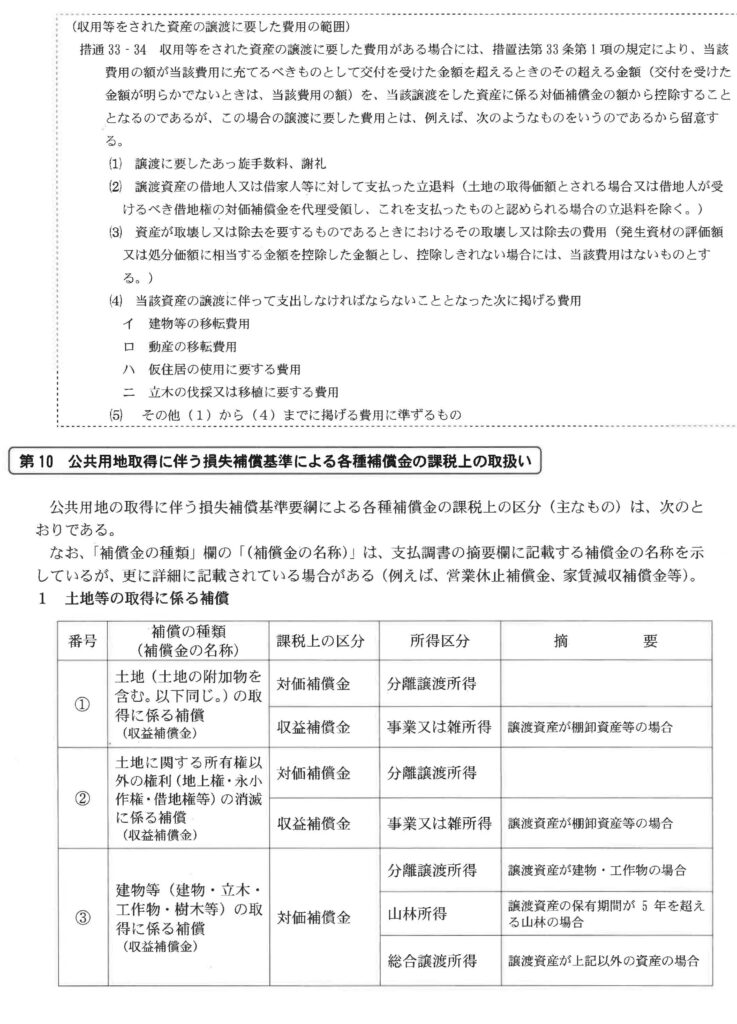

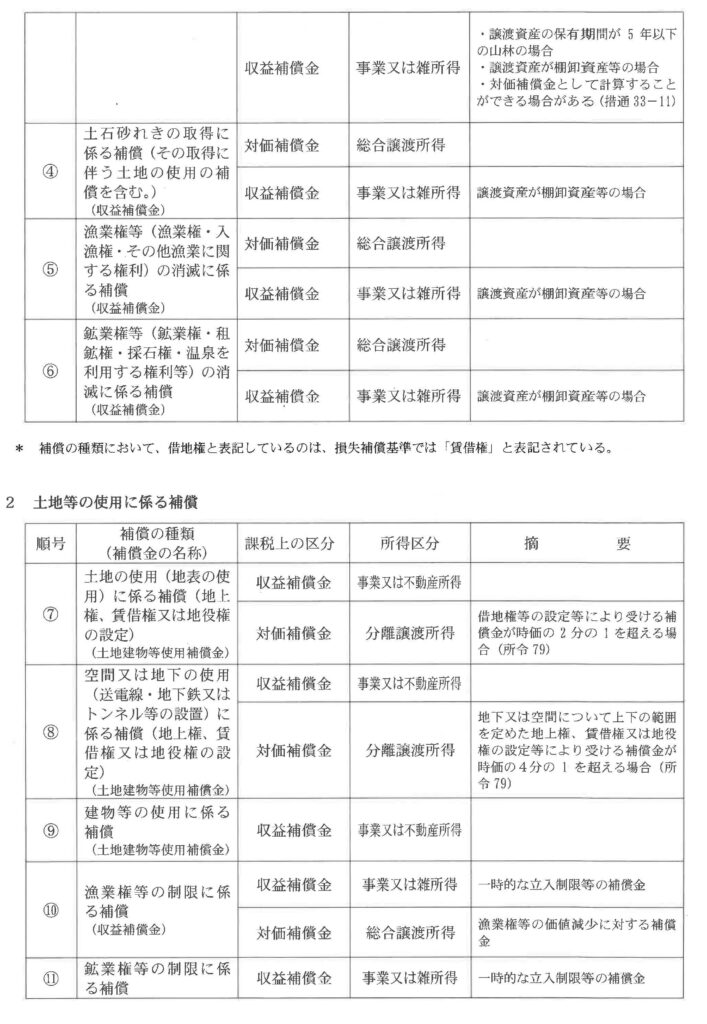

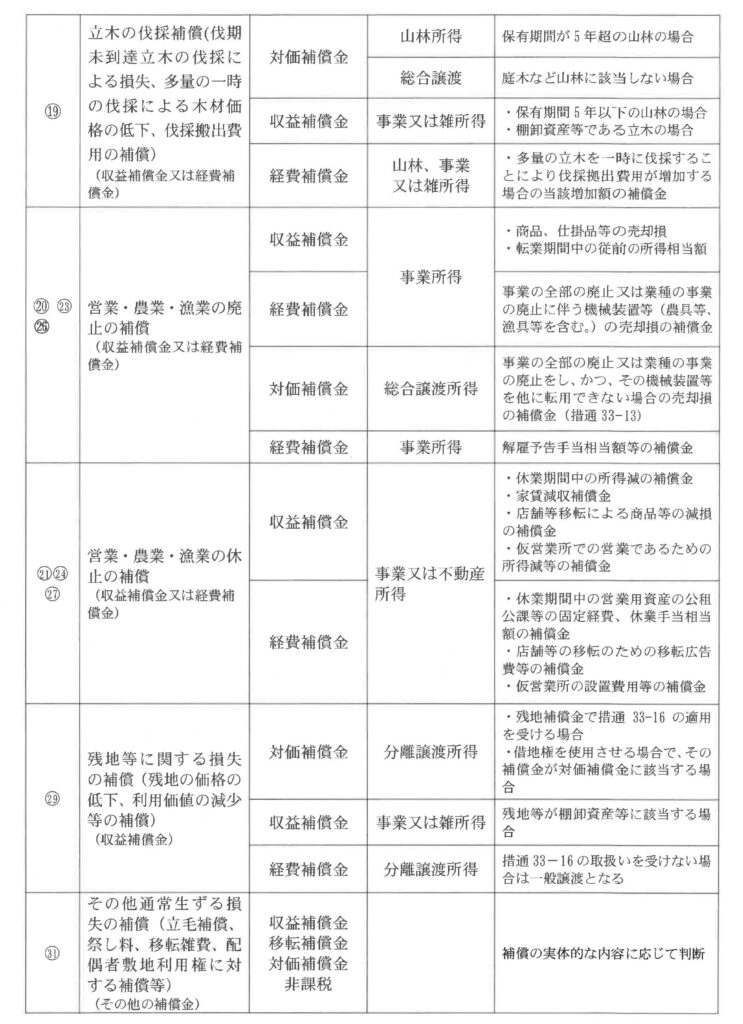

収用等の場合の各種補償金に係る課税上の取扱い

目次

第1 「収用等の場合の課税の特例」の概要……… 1

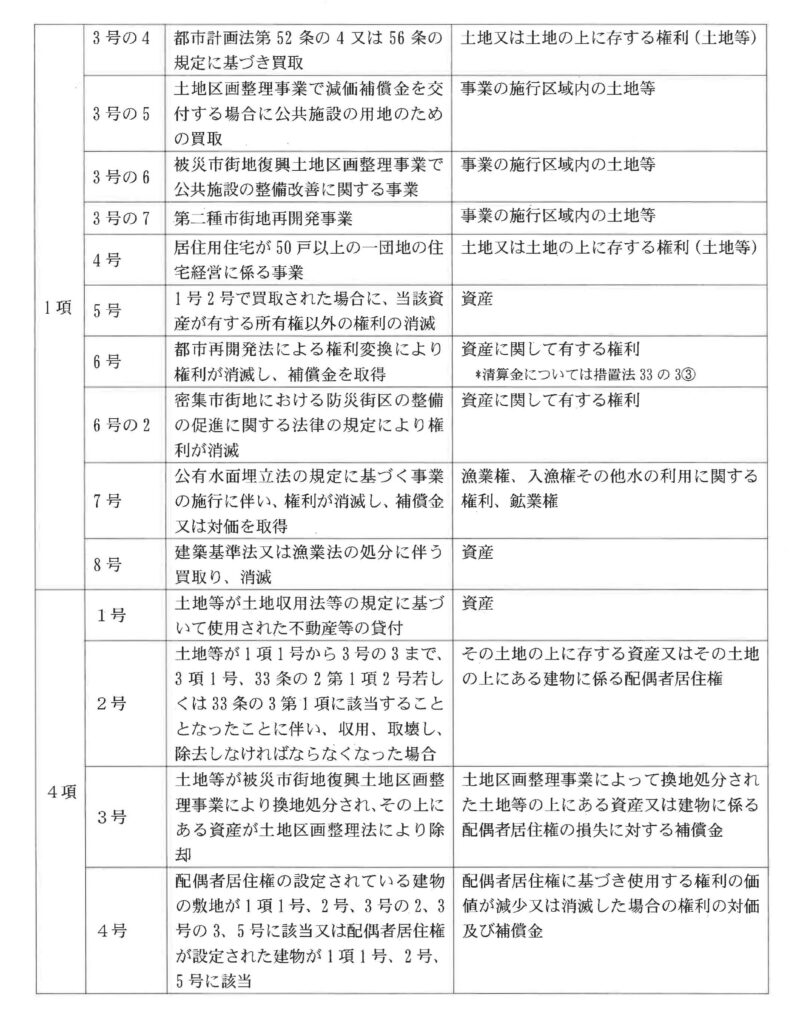

第2 「収用等の場合の課税の特例」の対象となる資産の範囲……… 1

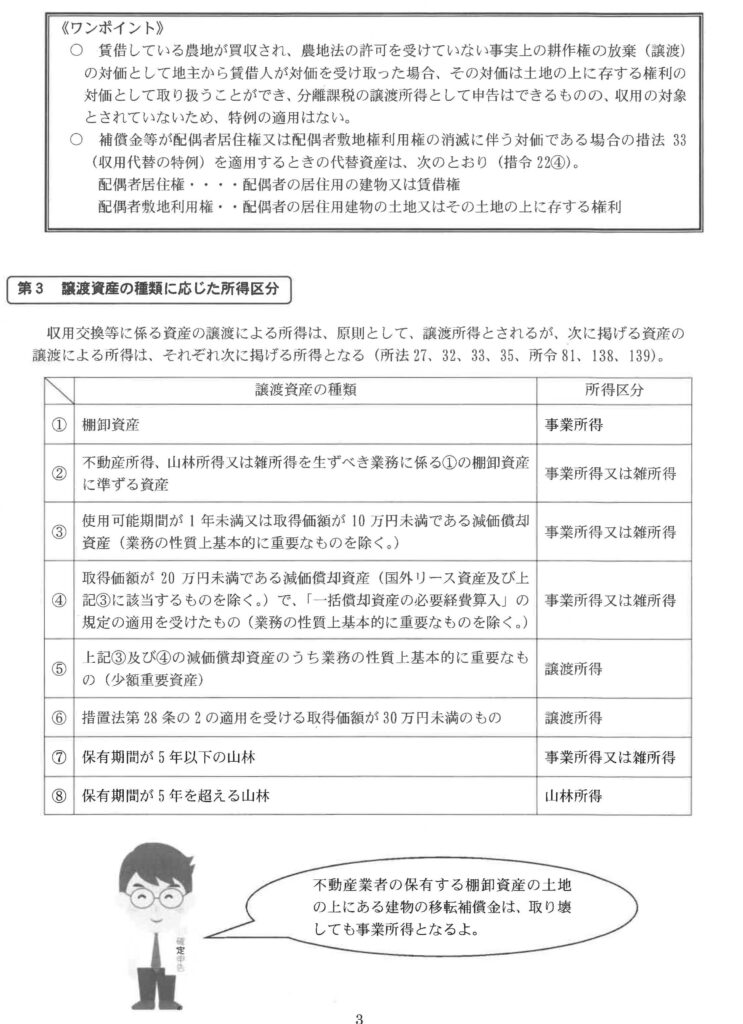

第3 譲渡資産の種類に応じた所得区分………3

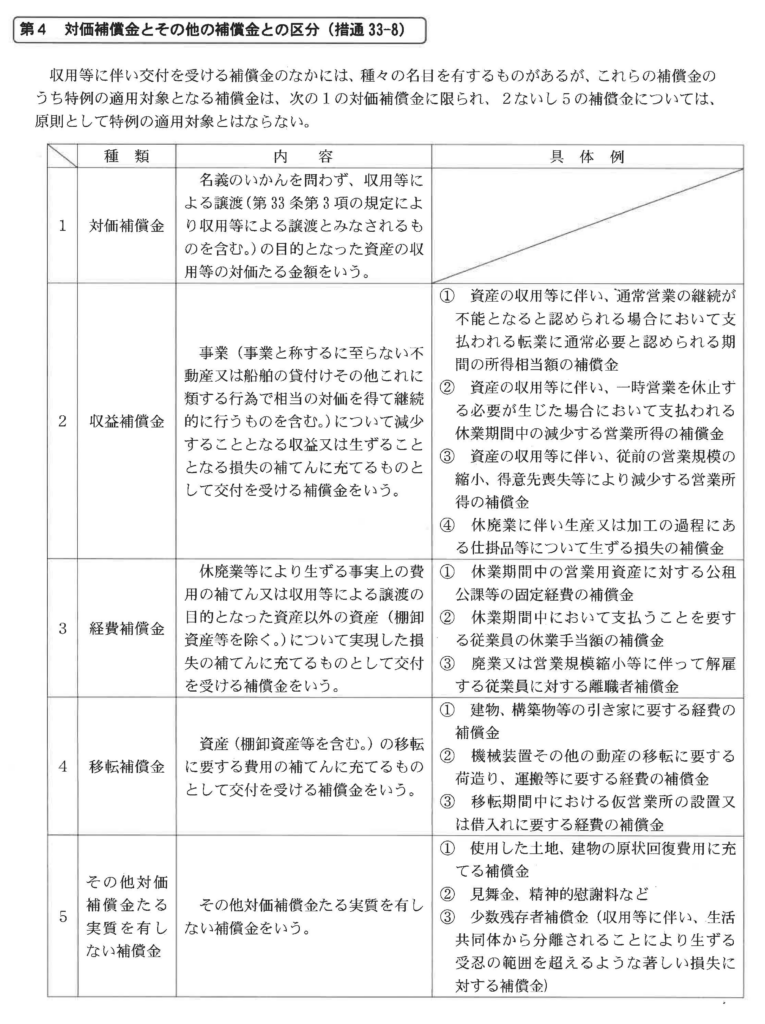

第4 対価補償金とその他の補償金の区分(措通33-8)………4

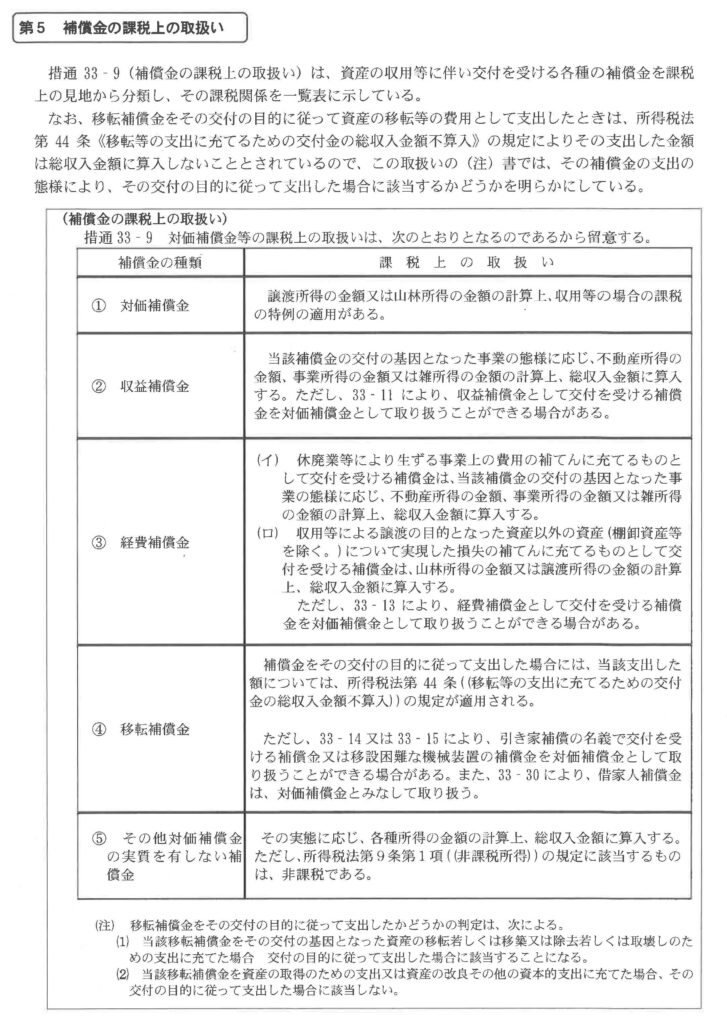

第5 補償金の課税上の取扱い……… 5

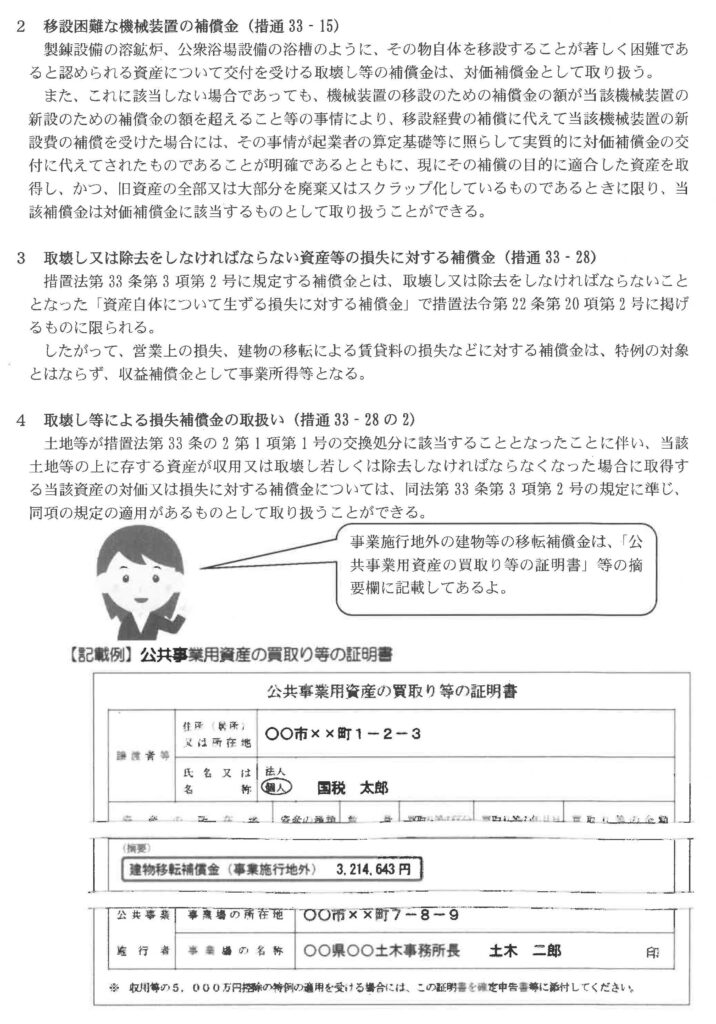

第6 移転補償金を対価補償金として取り扱うことができる場合の留意事項…..6

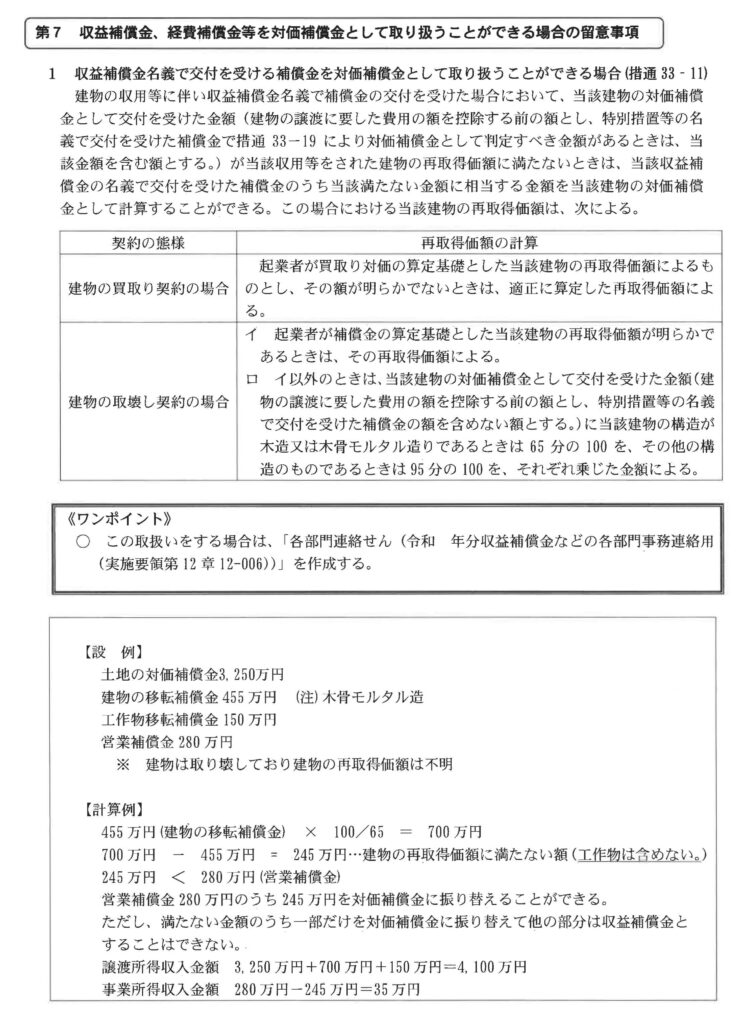

第7 収益補償金、経費補償金等を対価補償金

として取り扱うことができる場合の留意事項..... 8

第8 移転補償金の取扱いについて………11

第9 収益補償金等の課税延期………13

第10 公共用地取得に伴う損失補償基準による各種補償金の課税上の取扱い………14

(参考)

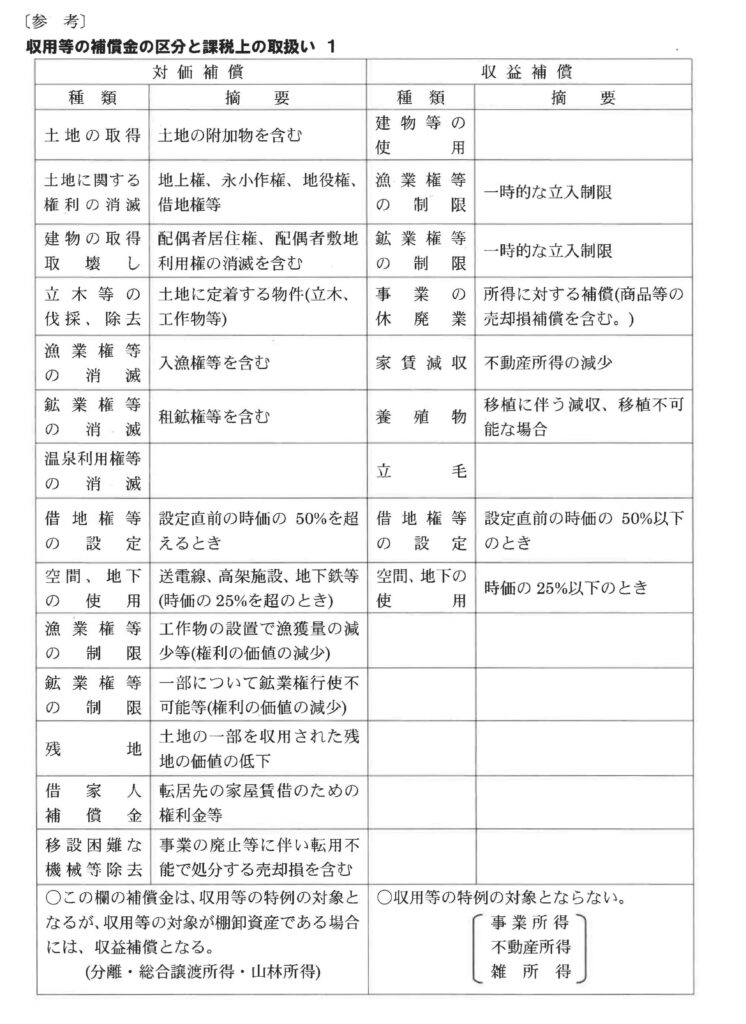

・収用等の補償金の区分と課税上の取扱い……… 18

・質疑事例………20

・資産課税課情報第26号(令和2年12月16日)……… 24

「配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書」等の記載例について(情報)

事例2 収用等で配偶者居住権及び敷地利用権の消滅に係る補償金並びに配偶者居住権の目

的となっている建物及びその敷地の用に供される土地に係る補償金を取得した場合

・農地保有の合理化等のために譲渡した場合(800万円控除)に該当する旨の証明書等……… 30

特例チェックシート(解説版)