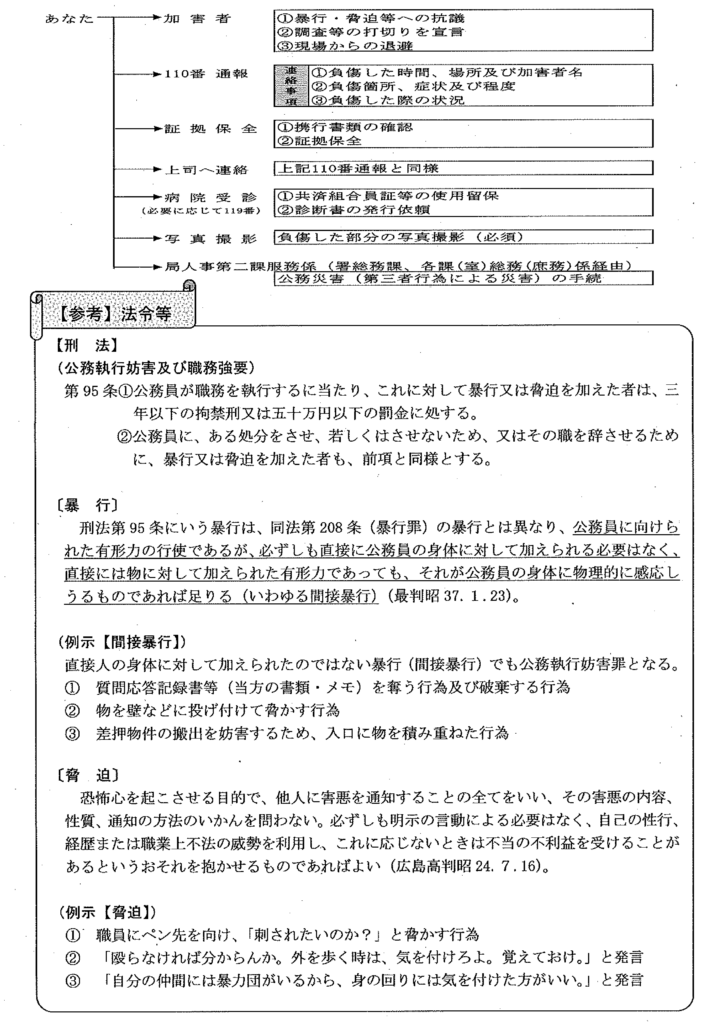

東京国税局「緊急対応マニュアル【職員用】」(令和7年7月)には、交通事故、かばん等の紛失・盗難、自宅等での空き巣被害、行政文書の紛失、災害、公務・通勤災害、公務執行妨害(調査・面接時における納税者等からの暴行・脅迫)、納税者等の行為を制止する際の留意点、送付文書の誤送付・誤配達に加えて、税務調査等における録音・撮影等についての対応方法等が定められています。

税務調査の現場で、納税者が録音・録画・撮影を行った場合、調査官はどのように対応するのか。

この点について、東京国税局が内部向けに定めた「緊急対応マニュアル【職員用】(令和7年7月)」には、極めて具体的かつ実務的な対応指針が明記されています。

本記事では、同マニュアルのうち、税務調査等における録音・撮影・盗撮・監視カメラ設置への対応に焦点を当て、

調査中断、録音中止・データ消去の要請、公務執行妨害への発展可能性、調査打切りの判断基準などを、原文を踏まえて体系的に整理します。

あわせて、税務調査における録音の可否を巡る**主要裁判例(最高裁・高裁・地裁)**も紹介し、

守秘義務(国家公務員法・国税通則法)との関係や、調査官の裁量がどこまで認められているのかについても解説します。

税務調査対応の実務に携わる税理士・国税関係者はもちろん、

「調査を録音してもよいのか」「調査官から中止を求められた場合、どうなるのか」と疑問を持つ納税者にとっても、実務判断の指針となる内容です。

記事の最後に、国税庁「『公務執行妨害への対応等マニュアル』の活用について(指示)」も添付しあります。

この記事でわかること

- 税務調査中に録音・撮影した場合の調査官の対応:税務署・国税局の内部マニュアルが定める調査中断・録音中止要請・データ消去要請・調査打切りの判断基準がわかります。

- 録音が「調査妨害」になり得る理由:国家公務員法・国税通則法の守秘義務との関係から、なぜ税務調査の録音が問題とされるのかがわかります。

- 盗撮・監視カメラへの対応:調査場所に設置された監視カメラや隠しカメラが発覚した場合の調査官の対応手順がわかります。

- 録音の可否に関する主要裁判例:最高裁・高裁・地裁の判例をもとに、税務調査における録音を認めなかった措置の適法性の根拠がわかります。

- 公務執行妨害・暴行への対応:納税者から暴行・脅迫があった場合の東京国税局「緊急対応マニュアル」に基づく対応方針がわかります。

調査等における録音・撮影等

(1) 調査等において録音・撮影機器が持ち込まれた場合

【対応ポイント】

納税者等によって税務調査又は滞納処分等(以下「調査等」という。)の際に、ICレコーダー カメラ ビデオ(携帯電話やスマートフォンを含む。)等の録音 撮影機器が持ち込まれ、録音や撮影(以下「録音等」という。)が行われた場合は、職務上知り得た取引先等の秘密の保持に種々の懸念が生じ、調査等における職員の言動が制約される状況となり、適切かつ十分な調査等の妨げとなる。このため、守秘義務及び職務の公正性を確保する観点から、納税者等が協力的であるか否かにかかわらず、一且調査等を中断し、録音等の中止及びデータの消去を求める。

【危機管理対応】

1 調査等の際に、納税者等によって調査等の状況の録音等が行われた場合には、納税者等が協力的であるか否かにかかわらず、一旦調査等を中断した上で、き然とした態度で納税者等に対し、その場で録音等の中止を求めた上、データの消去を求める。

2 録音等の中止の求めに応じた場合には、データの消去に係る納税者等の諾否にかかわらず、速やかに担当統括官等に状況を連絡する。

3 録音等の中止の求めに応じない場合には、その場での調査等を打ち切る(担当統括官等の指示の下、反面調査などへの移行を検討する。)。

なお、調査等を打ち切った場合には、録音等の状況下にある現場を離れた後、速やかに、担当統括官等に連絡する。

4 録音等の中止について、納税者等の諾否にかかわらず、納税者等への対応状況を調査経過記録書等に記載する。

【録音等の中止を求める場合の対応例】

「税務調査の状況を録音 録画することは、税務職員に課せられている守秘義務の観i点から問題があります。また、調査を硬直させ、適切かつ十分な税務調査の妨げとも] iなりますので、録音 録画は止めてください。」

【守秘義務上の問題点】

〇 通常、調査等においては、納税者の経営内容や財務状況にとどまらず、取引先との取引状況や従業員に対する給与の支給状況など、調査等の範囲はその取引関係者にまで及ぶ。

〇 税務職員は、調査等によって知り得た事項については、職務上の秘密として、国家公務員法第100条及び国税通則法第127条の規定により漏らすことを禁止されている。

〇 一方、納税者等には守秘義務が課せられていないものの、調査等の内容の録音等を認めることは、すなわち、税務職員が知り得た職務上の秘密を関係者以外の者が知り得る状態に置くことを意味する。

〇 したがって、たとえ納税者が了解していたとしても、これによって税務職員の守秘義務は解除されないことから、調査等の際の録音等を認めることはできない。

〇 既に録音等が行われた場合は、税務職員に当該録音等データを強制的に消去する権限は無いが、上記の理由によって、録音等データの消去を粘り強く要請する必要がある。

(2) 調査等において盗撮行為等や監視カメラ等の設置が判明した場合

【対応ポイント】

調査等の際に、ICレコーダー カメラ ビデオ(携帯電話やスマートフォンを含む。)等の録音 撮影機器が視認できない状態で設置され、録音や撮影が行われた場合(以下「盗撮行為等」という。)は、当該盗撮行為等が判明した時点で、一旦調査等を中断し、上記の「調査等において録音 撮影機器が持ち込まれた場合」に準じて対応する。なお、調査場所に防犯上の理由等で監視カメラ等が設置されていた場合は、無用なトラブルに至らないよう留意し、守秘義務上の観点から、可能な範囲で録画等の中止を依頼する。

おって、防犯上の理由から協力を得られない場合は、監視カメラ等の無い場所へ移動する。ただし、場所の変更が困難な場合は調査書類等の映り込みなどに十分留意し、調査等を継続して差し支えない。

(注) 調査等に当たっては、盗撮行為等が行われている可能性があることを常に想定し、言動には十分に留意する。

【危機管理対応】

《盗撮行為等が判明した場合》

1 調査等の際に、盗撮行為等が判明した場合には、納税者等が協力的であるか、否かにかかわらず、一旦調査等を中断した上で、き然とした態度で納税者等に対し、その場で盗撮行為等の中止及びデータの消去を求める。

2 盗撮行為等の中止の求めに応じた場合には、データの消去に係る納税者等の諾否にかかわらず、速やかに担当統括官等に状況を連絡する。

3 盗撮行為等の中止の求めに応じない場合には、その場での調査等を打ち切る(担当統括官等の指示の下、反面調査などへの移行を検討する。)。

なお、調査等を打ち切った場合には、盗撮行為等の状況下にある現場を離れた後、速やかに担当統括官等に連絡する。

4 盗撮行為等の中止について、納税者等の諾否にかかわらず、納税者等への対応状況を調査経過記録書等に記載する。

《監視カメラ等が設置されている場合》

1 調査等の際に、調査場所に防犯上の理由から監視カメラ等が設置されていた場合

(建物の入口や外周に設置された監視カメラ等で、調査等に直接影響を及ぼさない場合を除く。)には、納税者等に対して、無用なトラプルに至らないよう留意し、一旦調査等を中断した上で、守秘義務上の観点から可能な範囲で録画等の中止について協力を求める。

2 録画等の中止について防犯上の理由から協力を得られない場合には、原則として監視カメラ等の無い場所へ移動して調査等を継続する。

なお、場所の変更が困難な場合でも、調査等において緊急を要するなど必要と認められる場合には、担当統括官等へ状況を連絡の上、調査書類等の映り込みなどに十分留意し、調査等を継続して差し支えない。

おって、納税者等に対し、録画された映像等は、守秘義務上の理由から他の目的で利用 公表することのないよう理解を求める。

3 監視カメラ等が設置されていたこと及び納税者等への対応状況について、調査等の復命時に担当統括官等に報告するとともに、調査経過記録書等に記載する。

(3) 調査等の状況の画像 映像等がインターネット上に掲載された場合

【対応ポイント】

調査等の状況が映っている画像 映像等が、YouTubeやX等に掲載されたり、不特定多数の者ヘメール送信されたことが判明した場合には、速やかに担当統括官等へ連絡する。

【国家公務員法】

(秘密を守る義務)

第100条① 職員は、職務上知ることのできた秘密を漏らしてはならない。その職を退いた後といえども同様とする。

【国税通則法】

(守秘義務)

第127条 国税に関する調査(不服申立てに係る事件の審理のための調査及び第百三十一条第一項(質問、検査又は領置等)に規定する犯則事件の調査を含む。)若しくは外国居住者等の所得に対する相互主義による所得税等の非課税に関する法律(昭和37年法律第144号)若しくは租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律の規定に基づいて行う情報の提供のための調査に関する事務又は国税の徴収若しくは同法の規定に基づいて行う相手国等の租税の徴収に関する事務に従事している者又は従事していた者が、これらの事務に関して知ることのできた秘密を漏らし、又は盗用したときは、二年以下の拘禁刑又は百万円以下の罰金に処する。

~判 例(税務調査における録音の可否についての判例要旨)~

納税者が税務調査を自らの目的のために録音、録画した場合に、税務職員が録音を認めなかったことについて、納税者の利益を害するものとは考えられず、税務職員の合理的な選択に委ねられているものとされた判例には次のようなものがある。

① 面接調査における録音については、録音が正確な記録を残すという面もあるが、他方、録音を意識してしまい自由な発言などができず却って真相が明らかにならない、意図的な発言によって証拠作りに利用されたり、さらには、編集等により特定の部分を強調するなどして、あたかも録音であるから正確なものとの印象のもと誤った内容の証拠とされる危険などもある。したがって、被調査者の利益を考慮しても、録音を許さない調査方法は社会通念上も相当性を有する。(名古屋高判平17.9. 14)

② 税務調査においては、納税者の知る取引先等の第三者の秘街等に質問検査が及ぶことは当然予想されるところ、納税者がテープレコーダーにより、その状況を録音した場合、別の機会に守秘義務を負わない一般私人にその内容を聞かせることが可能になり、守秘義務を定めた法の趣旨が実質的に損なわれる事態が生じる恐れがないとは言えない。(神戸地判平11.12. 13)

③税務調査における録音等は調査の趣旨目的に照らすと、特段の事情でもない限り、通常は、被調査者にその必要が認められないところで、調査に際し、被調査者にメモあるいは記録の必要があれば、通常はその際に適宜筆記すれば足り、右録音等を認めなかったからといって通常相手方の利益を害するとも考えられず、他方、税務職員に課せられた守秘義務の関係からすると、録音等は、特に被調査者の取引先等の関係で秘密保持に種々の懸念を生じ、無用に調査を硬直させ、適切かつ十分な税務調査の妨げとなるとも考えられ、これを認めることは調査の適正を期する所以でもないから、右行為を認めなかった措置は十分首肯される相当なもので、もとよりこれらの点で憲法13条(個人の尊璽等)ないし22条(居住 移転 職業選択の自由等)の規定違背や調査権の濫用も認められず、担当職員のなした本件税務調査に格別の違法はないといえる。(広島高判昭61.12. 25)

④ 質問検査の範囲、程度、時期、場所等実定法上特段の定めのない実施の細目については、質間検査の必要があり、かつ、これと相手方の私的利益の衡量において社会通念上相当な程度にとどまる限り、権限ある税務職員の合理的な選択に委ねられているものと解すべきである。(最判昭48. 7. 10)

公務執行妨害(調査・面接時における納税者等からの暴行•脅迫)

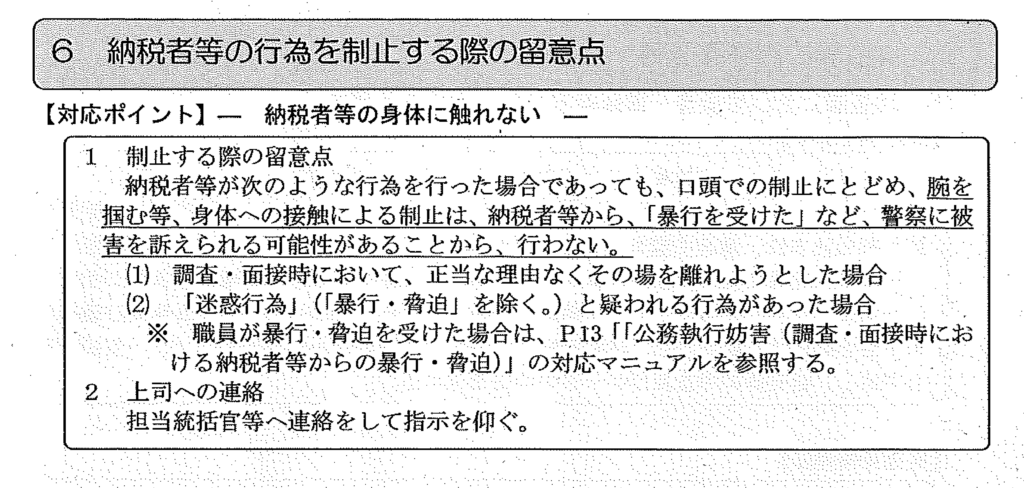

納税者等の行為を制止する際の留意点

関連記事

「公務執行妨害への対応等マニュアル」の活用について(指示)

実務上のポイント

- 税務調査中の録音は「中止を求められる」のが原則:税務調査を録音・撮影した場合、調査官は協力的かどうかにかかわらず調査を一旦中断し、録音中止とデータ消去を求めます。応じない場合は調査が打ち切られます。

- 守秘義務(国税通則法第127条)が録音禁止の根拠:税務職員は職務上知り得た秘密を漏らすことを禁じられており、納税者が録音した場合、第三者に聞かせることが可能になるため守秘義務の趣旨を損なうおそれがあるとされています。

- 録音を認めなかった措置は適法とする判例が蓄積されている:名古屋高裁・広島高裁・神戸地裁の各判例は、税務調査の録音を認めなかった措置を社会通念上相当と判示しています。納税者の録音は権利として保障されていません。

- YouTubeやSNSへの投稿にも対応規定がある:調査状況の映像がYouTubeやXなどに投稿された場合の内部報告手続も定められています。調査内容のSNS拡散は重大な問題となります。

- 税理士も調査の録音・盗撮行為への対応を知っておくべき:税理士が立会人として同席する場合、調査官側の対応方針を理解しておくことが、スムーズな調査対応につながります。