所得税の税務調査の状況(令和2~4事務年度)

令和2~4事務年度における所得税の税務調査の状況を、実地調査、簡易な接触、調査等合計に分けて分析し、調査件数、申告漏れ所得金額、追徴税額の変遷と傾向を示します。

- 実地調査(特別調査・一般調査)とは、⾼額・悪質な不正計算が⾒込まれる事案を対象に深度ある調査を⾏うもので、特に、特別調査は、多額な脱漏が⾒込まれる個人を対象に、相当の⽇数(1件当たり10 ⽇以上を目安)を確保して実施しているものです。実地調査の件数は、所得税と消費税の実地調査件数である。

- 実地調査(着眼調査)とは、資料情報や申告内容の分析の結果、申告漏れ等が⾒込まれる個人を対象に実地に臨場して短期間で⾏う調査です。

- 簡易な接触とは、原則、納税者宅等に臨場することなく、⽂書、電話による連絡⼜は来署依頼による⾯接を⾏い、申告内容を是正するものです。「簡易な接触」の件数には、添付書類の未提出に対する提出依頼を⾏った件数等を含む。

- 追徴税額(本税)には、復興特別所得税額を含む。

実地調査の状況

- 件数の推移

実地調査の件数は令和2事務年度の24,000件から令和4事務年度の46,000件へと倍増しています。これは、新型コロナウイルス感染症の影響が徐々に緩和され、調査活動が正常化した結果と見られます。 - 申告漏れ所得金額

申告漏れ所得金額も増加傾向にあり、令和2事務年度が2,992億円、令和3事務年度が4,198億円、令和4事務年度には5,594億円となりました。この3年間で着実な増加が見られ、約87%の増加を記録しています。 - 追徴税額

追徴税額も同様に大幅な増加が見られ、令和2事務年度が533億円、令和3事務年度が804億円、令和4事務年度には1,015億円に達し、3事務年度中、過去最高額を記録しています。

簡易な接触の状況

- 件数の推移

文書や電話などによる簡易な接触は、令和4事務年度には592,000件行われました。これは、令和2事務年度の478,000件、令和3事務年度の568,000件から増加しており、積極的に簡易な接触が行われていることが分かります。 - 申告漏れ所得金額

簡易な接触による申告漏れ所得金額は、令和2事務年度が2,586億円、令和3事務年度が3,004億円、令和4事務年度が3,448億円と順調に増加しています。これに伴い、追徴税額も令和2事務年度の199億円から、令和4事務年度には353億円に達し、効率的な対応が見られます。

調査等合計の状況

- 件数の推移

全体の調査件数は、令和2事務年度が502,000件、令和3事務年度が600,000件、令和4事務年度が638,000件と年々増加しています。これは、コロナ禍からの回復による調査活動の正常化や、調査の効率化による影響が考えられます。 - 申告漏れ所得金額および追徴税額の増加

申告漏れ所得金額は令和2事務年度が5,577億円、令和3事務年度が7,202億円、令和4事務年度が9,041億円に達し、約62%の増加を示しています。また、追徴税額も大幅に増加し、令和2事務年度の732億円から令和4事務年度には1,368億円となり、約87%の増加を記録しました。

分析と傾向

- 調査件数の増加

実地調査の件数が約2倍に増加した一方で、簡易な接触による調査も年々増加しています。特に、令和4事務年度においては、コロナ禍による影響からの回復が進み、より積極的な調査が行われています。 - 申告漏れ所得金額の増加

申告漏れ所得金額は、実地調査および簡易な接触の両方で増加傾向にあり、令和2年度から令和4年度の間に大幅な増加を見せています。特に実地調査では、令和4年度における申告漏れ所得金額が9,041億円に達しました。 - 追徴税額の増加

追徴税額は令和4年度に過去最高を記録し、令和2年度から令和4年度にかけて約87%の増加を示しています。調査の件数増加と共に、申告漏れ所得の発見率や効率性も向上していることが考えられます。 - 効率性の向上

1件当たりの追徴税額は、令和2事務年度の224万円から令和3事務年度には256万円に増加し、効率性が向上していることが示されますが、令和4事務年度には219万円とやや減少しているため、今後の調査手法や運用の改善が必要かもしれません。 - 調査方法の多様化

実地調査と簡易な接触を効果的に組み合わせることで、調査件数を大幅に増やしつつ、申告漏れ所得金額や追徴税額の増加にも対応しています。この調査手法の多様化は、今後もさらに進展し、税務調査の効率化が期待されます。

まとめ

税務調査は、令和2~4事務年度において顕著な増加と効率化が見られ、特にコロナ禍の影響が緩和された令和4事務年度において、件数、申告漏れ所得金額、追徴税額のいずれも過去3年度中で最高のパフォーマンスを記録しました。簡易な接触の活用が進み、より多くの案件に対応しつつ、効率的な調査が実施されています。

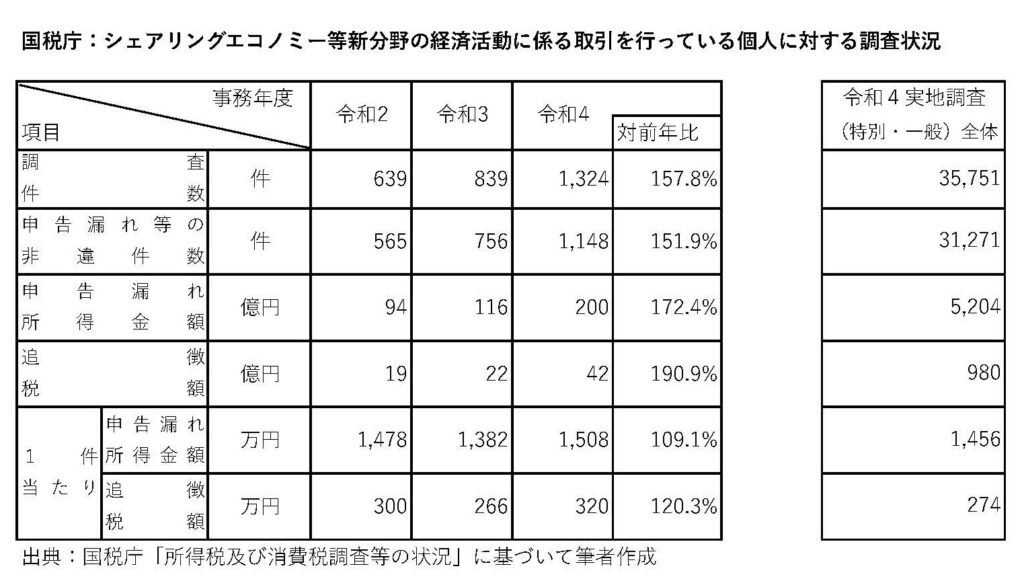

シェアリングエコノミー等新分野の経済活動に係る取引を行っている個人に対する調査状況

国税庁は、インターネット上のプラットフォームを介して行うシェアリングエコノミー等新分野の経済活動に係る取引や暗号資産(仮想通貨)等の取引を行っている個人に対しては、資料情報の収集・分析に努め、積極的に調査を実施しています。

- 令和4事務年度においては、1,324 件(前事務年度839 件)の実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、1,508 万円(前事務年度1,382 万円)となっています。

- 申告漏れ所得金額の総額は200 億円(前事務年度116 億円)に上ります。

- 1件当たりの追徴税額は320 万円(前事務年度266 万円)となっています。

- 追徴税額の総額は42 億円(前事務年度22 億円)に上ります。

シェアリングエコノミー等新分野の経済活動とは、シェアリングビジネス・サービス、ネット広告(アフィリエイト等)、デジタルコンテンツ、ネット通販、ネットオークションその他新たな経済活動を総称した経済活動のことをいいます。

暗号資産(仮想通貨)等取引を行っている個人に対する調査状況

- 令和4事務年度においては、615 件(前事務年度444 件)の実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、3,077 万円(前事務年度3,659 万円)となっています。

- 申告漏れ所得金額の総額は189 億円(前事務年度162 億円)に上ります。

- 1件当たりの追徴税額は1,036 万円(前事務年度1,194 万円)となっています。

- 追徴税額の総額は64 億円(前事務年度53 億円)に上ります。

現時点では、暗号資産に対する国税庁の調査能力や経験値はそれほど高くはないように思います。暗号資産の税務調査は、取引所等から得た情報と納税者の申告を照らし合わせた結果、過少申告が想定される事案や、脱税指南会社に関与していた納税者に接触する事案が多いのではないかと思います。

ただし、今後は、各国との情報交換で得た情報やブロックチェーン解析により得た情報に基づいて、より高度かつ深度のある税務調査が行われる可能性もあります。

暗号資産の税務調査では、あなたが暗号資産取引について正確に損益(所得)と税額を計算し、適正に申告しているかが確認されます。適正に申告しているのであれば、基本的に、税務調査を恐れる必要はありません。

正確に損益(所得)と税額を計算し、適正に申告するために重要なのは、以下の2点です:

- トークン(暗号資産、NFTなど)取引の損益を正確に計算すること

- その損益を基に、税法に従って適切に処理し、正確に税額計算すること

そのためには、暗号資産やブロックチェーン技術についての基本的な知識、取引の記録、損益計算の知識、税法の理解が必須です。加えて、技術的な理解が求められる場面もあります。税務調査に関する情報も含めて、暗号資産の税務について、詳しくは、拙著『事例でわかる!NFT・暗号資産の税務』をご覧ください。

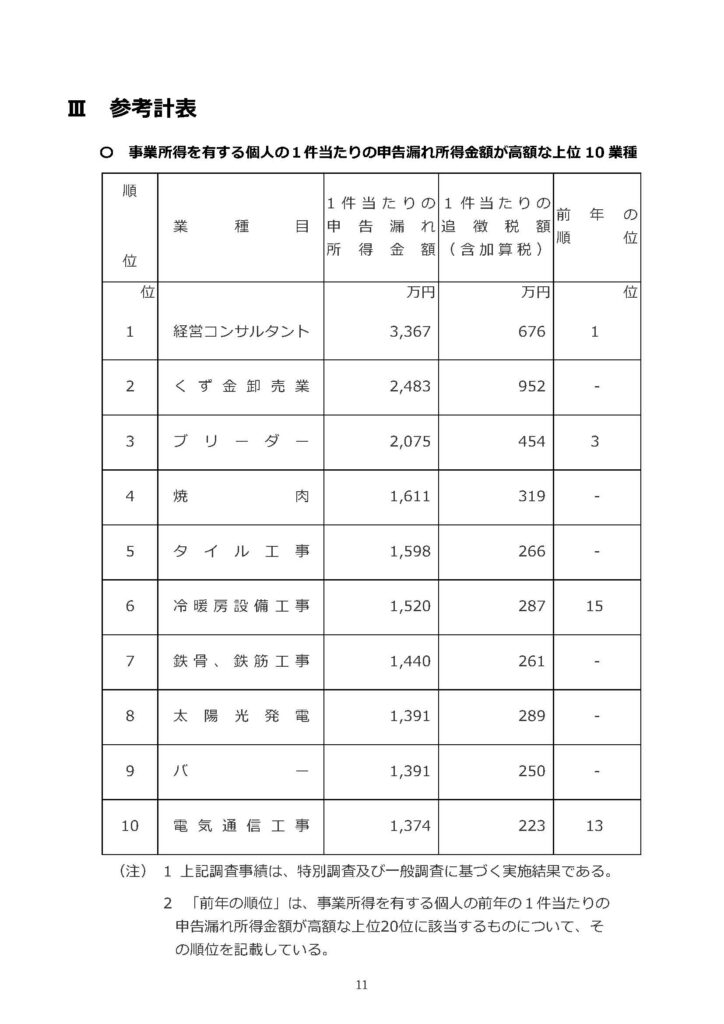

事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位 10業種

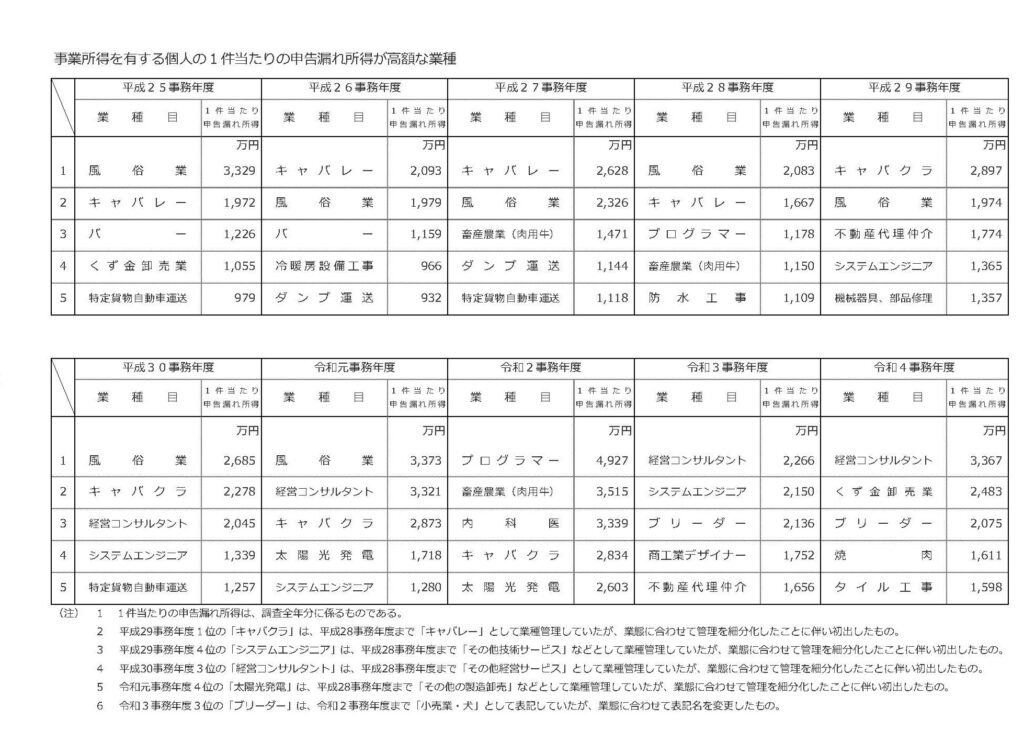

事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な業種

事例でわかる!NFT・暗号資産の税務(第2版)