-1200x675.jpg)

本記事の紹介

📌【最新版】人工知能を利用した国税庁による所得税の税務調査の傾向を解説!🔍

令和5事務年度の税務調査データが公開され、📈申告漏れ所得金額や追徴税額が過去最高水準に達したことが明らかにされました。

✅ 暗号資産(仮想通貨)やネット取引を行う個人への調査が強化

✅ AI・データ分析の活用による選定精度の向上

✅ 調査件数の推移、簡易な接触、業種別の申告漏れ状況も網羅

とくに仮想通貨取引における1件あたりの追徴税額は662万円で、全体平均の2.4倍という高水準。ブロックチェーン解析や海外情報交換の強化も進められており、今後の動向にも注目が必要です。

📄税務リスクに備えるために、最新の調査傾向を把握しておきましょう。

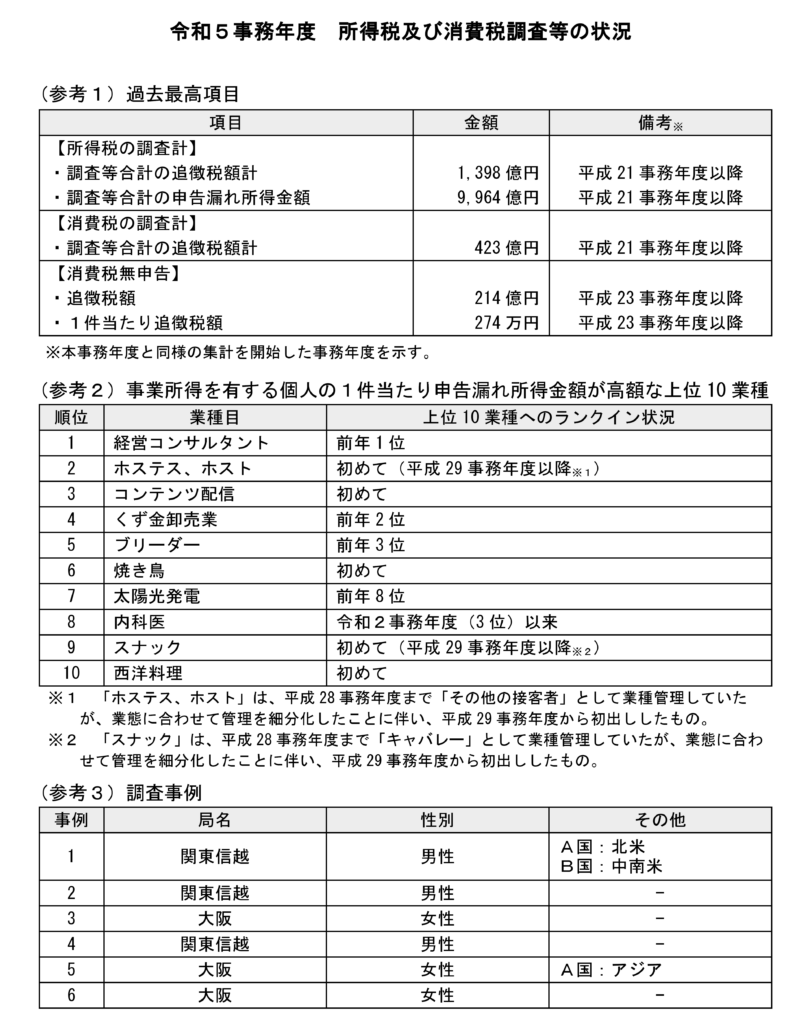

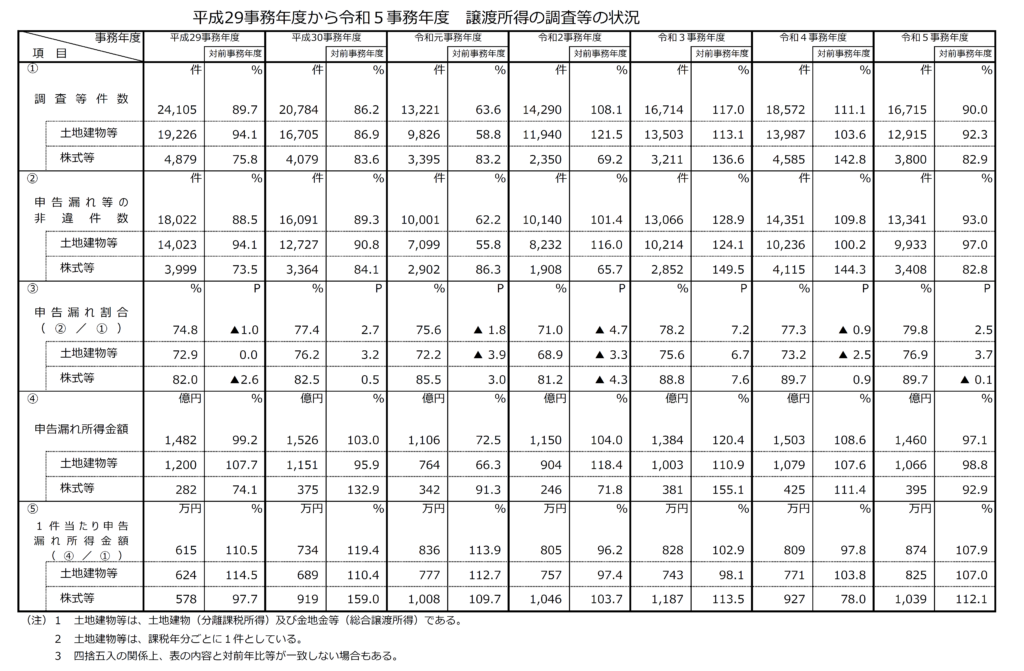

所得税の税務調査の状況(令和2~5事務年度)

国税庁は、令和5年11月29日に「令和5事務年度における所得税及び消費税調査等の状況」をホームページにアップしました。そこでは、「国税庁では、的確な調査に活用するため、あらゆる機会を通じて資料情報の収集を行い、その収集した資料情報を様々な角度から分析し、不正に税金の負担を逃れようとする悪質な納税者に対しては、厳正な調査を実施しています。」と述べています。

また、「暗号資産等取引を⾏っている個人に対する調査の1件当たりの追徴税額は 662 万円と、所得税の実地調査(特別・一般)全体の275万円に⽐べ、2.4倍となっています。」と強調しています。

この記事では、平成30事務年度又は令和2事務年度から令和5事務年度における所得税の税務調査の状況を、実地調査、簡易な接触、調査等合計に分けて分析し、調査件数、申告漏れ所得金額、追徴税額の変遷と傾向を示します。

国税庁は、「選定にAIを活⽤するなど、効率的に調査を⾏った結果、申告漏れ所得⾦額の総額及び追徴税額の総額は過去最高を記録」とアピールしています。

ただし、AIの仕様・性能や利用方法の詳細等については公表されておりませんし、人手と人材不足の中でAIに予算を投入している以上、AIを活用することは当然ですし、コロナ禍の影響以外では、全体として例年、大きく数字が変化しているわけでもないので、「選定にAIを活用」という部分は過大評価せずに広報活動の一環として捉えておいた方がいいかもしれません。

国税庁によるAIの利用については以下の記事を参考にしてください。

平成30事務年度又は令和2事務から令和5事務年度における所得税の税務調査の状況をまとめてみました。

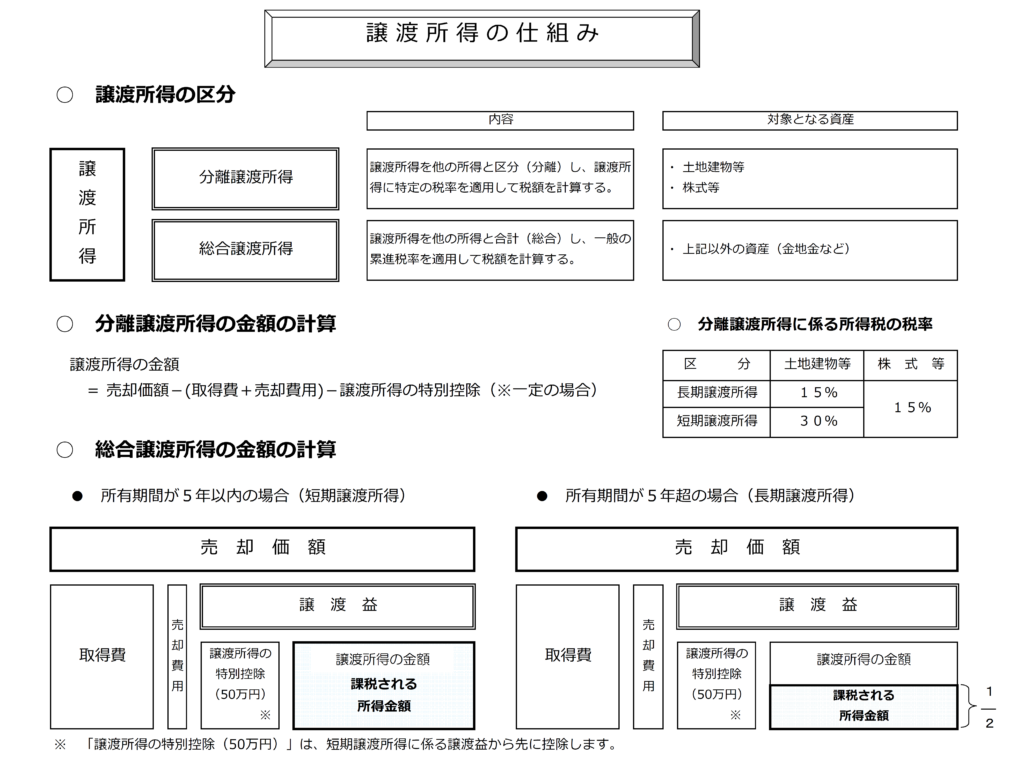

- 実地調査の件数は、特別調査・一般調査と着眼調査の合計です。実地調査(特別調査・一般調査)とは、⾼額・悪質な不正計算が⾒込まれる事案を対象に深度ある調査を⾏うもので、特に、特別調査は、多額な脱漏が⾒込まれる個人を対象に、相当の⽇数(1件当たり10 ⽇以上を目安)を確保して実施しているものです。実地調査の件数は、所得税と消費税の実地調査件数です。実地調査(着眼調査)とは、資料情報や申告内容の分析の結果、申告漏れ等が⾒込まれる個人を対象に実地に臨場して短期間で⾏う調査です。

- 簡易な接触とは、原則、納税者宅等に臨場することなく、⽂書、電話による連絡⼜は来署依頼による⾯接を⾏い、申告内容を是正するものです。「簡易な接触」の件数には、添付書類の未提出に対する提出依頼を⾏った件数等を含みます。

- 実地調査(実地調査(特別調査・一般調査)と実地調査(着眼調査)の合計)と簡易な接触を合計したものが調査等合計です。

- 追徴税額(本税)には、復興特別所得税額を含みます。

実地調査の状況:調査件数・申告漏れ・追徴税額の推移

- 調査件数の推移

実地調査の件数は令和2事務年度の24,000件から令和4事務年度の46,000件へと倍増しました。これは、新型コロナウイルス感染症の影響が徐々に緩和され、調査活動が正常化した結果と見られます。令和5事務年度においてはさらに 48,000件へと増加しています(4.3%増加)。ただし、平成30事務年度は73,000件、令和元事務年度は60,000件でしたから、コロナ前の水準には及びません。 - 申告漏れ所得金額

申告漏れ所得金額も増加傾向にあり、令和2事務年度が2,992億円、令和3事務年度が4,198億円、令和4事務年度が5,594億円でありました。令和5事務年度は5,516億円でしたのでほぼ横ばいとなりました。この数年間で着実な増加が見られます。平成30事務年度は6,000億円、令和元事務年度は5,640億円でしたので、コロナ前の水準に戻りつつあります。 - 追徴税額

追徴税額も同様に大幅な増加が見られ、平成30事務年度は961億円、令和元事務年度は992億円、令和2事務年度が533億円、令和3事務年度が804億円、令和4事務年度が1,015億円に達しました。令和5事務年度には1,066億円に達し、コロナ前の事務年度を含めて、過去最高額を記録しています。

簡易な接触の状況:件数・申告漏れ・追徴税額の推移

- 件数の推移

文書や電話などによる簡易な接触は、令和5事務年度には558,000件行われました。これは、令和3事務年度の568,000件や令和4事務年度の592,000件と比べると若干減少しているものの、令和2事務年度の478,000件も踏まえると、おおむね順調に推移しており、積極的に簡易な接触を行う方向性は維持されていることを示しているといえます。 - 申告漏れ所得金額

簡易な接触による申告漏れ所得金額は、令和2事務年度が2,586億円、令和3事務年度が3,004億円、令和4事務年度が3,448億円、令和5事務年度は4,448億円と順調に増加しています。 - 追徴税額

上記に伴い、追徴税額も令和2事務年度の199億円から、令和5事務年度には332億円に達しています。令和5事務年度の件数は令和4事務年度と比較して減少しているものの、1件当たりの申告漏れ所得金額58万円から80万円に大幅に増加しています。

調査等合計の状況:全体の調査件数と申告漏れ所得金額

- 件数の推移

全体の調査件数は、令和2事務年度が502,000件、令和3事務年度が600,000件、令和4事務年度が638,000件と増加していますが、令和5事務年度は605,000件であり、若干減少したものの、平成30事務年度は611,000件、令和元事務年度は431,000件であり、コロナ前と比べてもおおむね順調に推移しています。 - 申告漏れ所得金額

申告漏れ所得金額は、平成30事務年度が9,041億円、令和元事務年度が7,891億円、令和2事務年度が5,577億円、令和3事務年度が7,202億円、令和4事務年度が9,041億円、令和5事務年度が9,964億円に達し、平成30事務年度以来、過去最高を記録しています。 - 追徴税額

追徴税額についても、平成30事務年度が1,195億円、令和元事務年度が1,132億円、令和2事務年度が732億円、令和3事務年度が1,058億円、令和4事務年度が1,368億円、令和5事務年度は1,398億円となり、やはり、平成30事務年度以来、過去最高を記録しています。

分析と傾向:AI活用による税務調査の強化

- 調査件数の増加

令和2事務年度と比較して、令和4事務年度には実地調査の件数は倍増し、さらに令和5事務年度には48,000件に増加しました。これは、コロナ禍の影響から正常化しつつある調査活動を反映しています。ただし、コロナ禍前の平成30事務年度(73,000件)には依然として届いておらず、さらなる調査体制の強化が試みられるかもしれません。また、簡易な接触による調査件数は、令和5事務年度で558,000件と若干の減少が見られますが、調査等全体の調査件数としては60万件を超える水準を維持しており、積極的な調査方針が継続しています。 - 申告漏れ所得金額の増加

令和5事務年度の調査等全体の申告漏れ所得金額は過去最高の9,964億円に達し、平成30事務年度(9,041億円)を上回りました。特に簡易な接触における申告漏れ所得金額は令和5事務年度で4,448億円に達し、前年(3,448億円)から約29%の増加を示しています。一方、実地調査では令和4事務年度(5,594億円)からやや減少し、5,516億円となっていますが、依然として高水準を維持しています。これらの増加傾向は、効率的な調査手法の導入やAIなどの活用が寄与している可能性はありますが、そもそもそのような単純な分析が当てはまるのかという疑問も残ります。 - 追徴税額の増加

調査等全体の追徴税額は令和5事務年度に1,398億円と過去最高を記録し、コロナ禍前の平成30事務年度(1,195億円)を大幅に上回りました。特に簡易な接触における1件当たりの申告漏れ所得金額が、令和4事務年度の58万円から令和5事務年度には80万円と大幅に増加しており、効率的な調査が進んでいるようです。

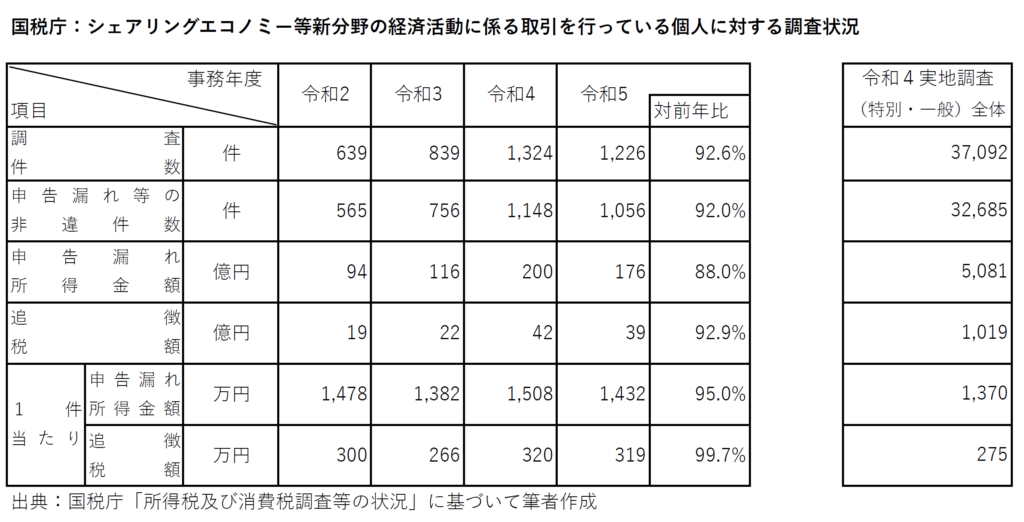

シェアリングエコノミー等新分野の経済活動に係る取引を行っている個人に対する調査状況

国税庁は、インターネット上のプラットフォームを介して行うシェアリングエコノミー等新分野の経済活動に係る取引や暗号資産(仮想通貨)等の取引を行っている個人に対しては、資料情報の収集・分析に努め、積極的に調査を実施しています。

- 令和5事務年度においては、1,226 件(前事務年度1,324 件)の実地調査(特別・一般)を実施しました。

- 申告漏れ所得金額の総額は176億円(前事務年度200億円)です。

- 1件当たりの申告漏れ所得金額は、1,432万円(前事務年度1,508 万円)となっています。

- 追徴税額の総額は39 億円(前事務年度42 億円)に上ります。

- 1件当たりの追徴税額は319万円(前事務年度320万円)となっています。

シェアリングエコノミー等新分野の経済活動とは、シェアリングビジネス・サービス、ネット広告(アフィリエイト等)、デジタルコンテンツ、ネット通販、ネットオークションその他新たな経済活動を総称した経済活動のことをいいます。

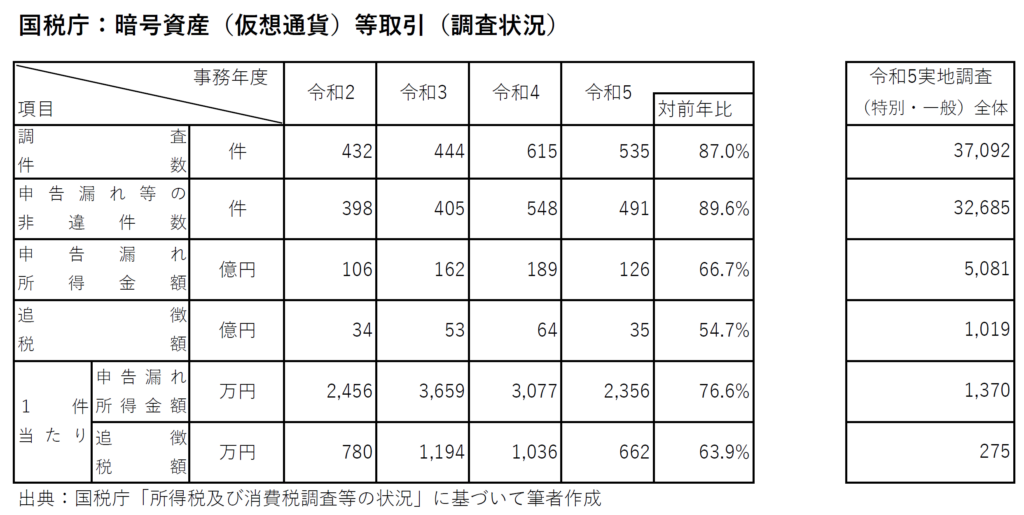

暗号資産(仮想通貨)等取引を行っている個人に対する調査状況

- 令和5事務年度においては、535 件(前事務年度615 件)の実地調査(特別・一般)を実施しました。

- 申告漏れ所得金額の総額は126億円(前事務年度189 億円)に上ります。

- 1件当たりの申告漏れ所得金額は、2,356 万円(前事務年度3,077 万円)となっています。

- 追徴税額の総額は35 億円(前事務年度64 億円)に上ります。

- 1件当たりの追徴税額は662 万円(前事務年度1,036 万円)となっています。

上記の結果を受けて、国税庁は、「暗号資産等取引を⾏っている個人に対する調査の1件当たりの追徴税額は 662 万円と、所得税の実地調査(特別・一般)全体の275万円に⽐べ、2.4倍となっています。」とアピールして今います。

もっとも、現時点では、暗号資産に対する国税庁の調査能力や経験値はそれほど高くはないように思います。暗号資産の税務調査は、国内の取引所等から得た情報と納税者の申告を照らし合わせた結果、無申告又は過少申告が想定される事案や、脱税指南会社に関与していた納税者に接触する事案が多いのではないかと思います。

ただし、今後は、各国との情報交換で得た情報やブロックチェーン解析により得た情報に基づいて、より高度かつ深度のある税務調査が行われるでしょう。

暗号資産の税務調査では、あなたが暗号資産取引について正確に損益(所得)と税額を計算し、適正に申告しているかが確認されます。適正に申告しているのであれば、基本的に、税務調査を恐れる必要はありません。

正確に損益(所得)と税額を計算し、適正に申告するために重要なのは、以下の2点です:

- トークン(暗号資産、NFTなど)取引の損益を正確に計算すること

- その損益を基に、税法に従って適切に処理し、正確に税額計算すること

そのためには、暗号資産やブロックチェーン技術についての基本的な知識、取引の記録、損益計算の知識、税法の理解が必須です。加えて、技術的な理解が求められる場面もあります。税務調査に関する情報も含めて、暗号資産の税務について、詳しくは、拙著『事例でわかる!NFT・暗号資産の税務』をご覧ください。

事例でわかる!NFT・暗号資産の税務(第2版)

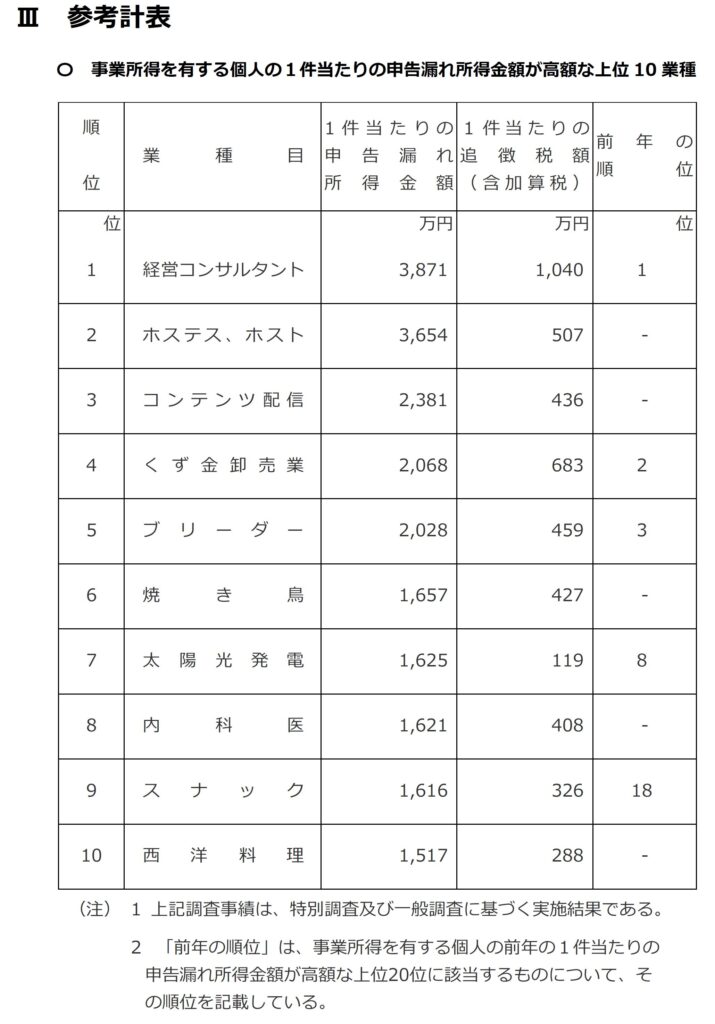

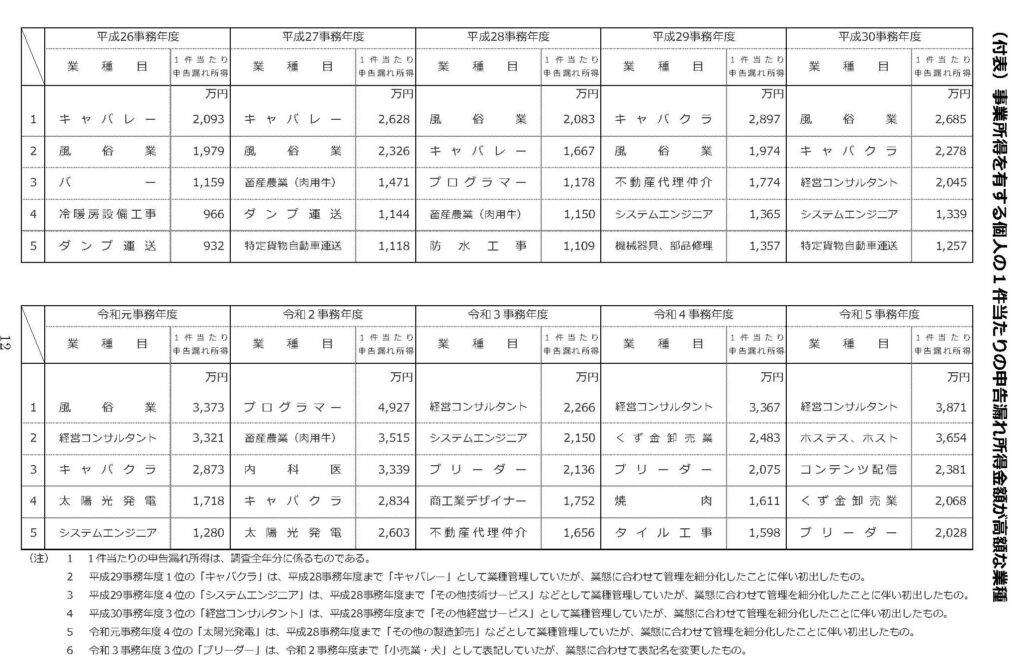

事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位 10業種

事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な業種

以下、国税庁の記者レク資料より。

参考資料(ダウンロード可)

令和5事務年度における所得税及び消費税調査等の状況 決裁資料.pdf

まとめ:令和5事務年度・国税庁の所得税税務調査と暗号資産調査の傾向

- 令和5事務年度の調査等全体の申告漏れ所得金額は9,964億円・追徴税額は1,398億円で、いずれも平成30事務年度以来の過去最高を記録した。

- 実地調査(特別・一般)の件数は48,000件(前年度比4.3%増)、ただしコロナ前の平成30事務年度(73,000件)には及ばない。

- 簡易な接触は558,000件で若干の減少だが、1件あたりの申告漏れ所得金額は58万円から80万円へ大幅増加。

- 国税庁は「選定にAIを活用した結果、申告漏れ・追徴税額が過去最高」とアピールしているが、AIの詳細は非公表であり、広報活動の一環として過大評価せず捉えることが適切。

- 暗号資産等取引を行う個人への調査:令和5事務年度は535件、1件あたり追徴税額662万円(実地調査全体平均275万円の2.4倍)。

- 今後は各国との情報交換やブロックチェーン解析を活用した、より高度・深度のある暗号資産税務調査が行われる見込み。

- 適正に申告していれば税務調査を恐れる必要はない。正確な損益計算と税法に従った申告が重要。

よくある質問(FAQ)

Q. 令和5事務年度の国税庁の税務調査の特徴は何ですか?

A. 調査等全体の申告漏れ所得金額は9,964億円、追徴税額は1,398億円で、いずれも平成30事務年度以来の過去最高を記録しました。国税庁はAI(人工知能)を選定に活用したことをアピールしていますが、詳細な仕様・性能は公表されていません。

Q. 暗号資産の税務調査の件数と追徴税額はどれくらいですか?

A. 令和5事務年度には暗号資産等取引を行う個人に対して535件の実地調査(特別・一般)が行われ、1件あたりの追徴税額は662万円でした。これは所得税の実地調査全体平均(275万円)の約2.4倍の水準です。

Q. 国税庁はどのようにAIを税務調査に活用していますか?

A. 国税庁は調査対象の「選定」にAIを活用したと発表していますが、AIの仕様・性能・利用方法の詳細は公表されていません。人手・人材不足の中でAI活用は当然の取り組みであり、過大評価せず広報活動の一環として捉えることが適切と記事では指摘しています。

Q. 暗号資産の税務調査で何が確認されますか?

A. 暗号資産取引について正確に損益(所得)と税額を計算し、適正に申告しているかが確認されます。現状では国内取引所等からの情報と申告内容の照合が主体と見られますが、今後は各国との情報交換やブロックチェーン解析を活用した高度な調査が行われることが見込まれます。

Q. 暗号資産の税務調査を避けるにはどうすればよいですか?

A. 適正に申告していれば基本的に税務調査を恐れる必要はありません。重要なのは①トークン(暗号資産・NFTなど)取引の損益を正確に計算すること、②その損益を税法に従って適切に処理し正確な税額を計算することの2点です。取引記録の保存と正確な損益計算が不可欠です。