重加算税とは、納税者が国税の課税標準等の基礎となるべき事実を隠蔽または仮装し、その隠蔽・仮装に基づいて過少申告または無申告を行った場合に、通常の過少申告加算税(10〜15%)または無申告加算税(15〜30%)に代えて課される行政制裁です。税率は過少申告の場合35%、無申告の場合40%と非常に重く、課税要件・判断基準の正確な理解が不可欠です。本記事では、東京国税局の研修資料 「重加算税の基礎知識・演習」(令和6年4月)と最高裁裁判例をもとに、重加算税の課税要件と「隠蔽・仮装」の意義を解説します。

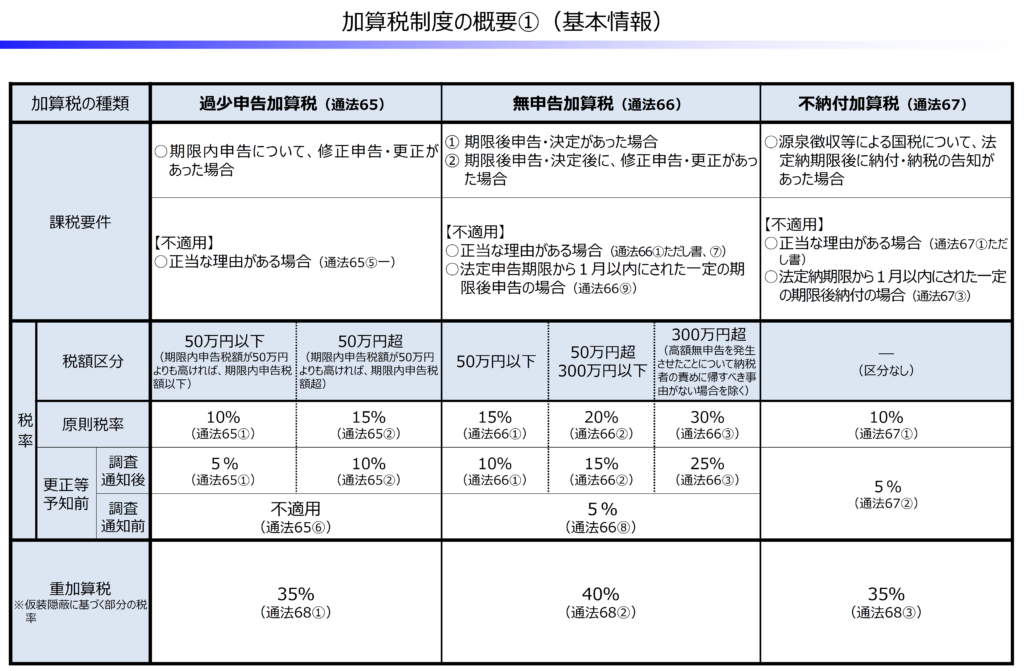

重加算税の税率早見表

| 加算税の種類 | 通常の税率 | 隠蔽・仮装がある場合(重加算税) |

|---|---|---|

| 過少申告加算税(通法65) | 10〜15% | 35%(通法68①) |

| 無申告加算税(通法66) | 15〜30% | 40%(通法68②) |

| 不納付加算税(通法67) | 10% | 35%(通法68③) |

※ 加算税制度の詳細は、以下の財務省「納税環境整備に関する基本的な資料」(PDF版)を参照。

本記事の紹介

この記事では、東京国税局研修資料「重加算税の基礎知識」(令和6年4月)の内容を紹介します。

「重加算税とは何か?」

重加算税は、納税者が「隠蔽」または「仮装」した場合に課される加算税であり、申告納税制度の信頼性を確保するための重要な制度です。この資料には、加算税の課税要件、外部からもうかがい得る特段の行動の意義、重加算税の裁判例、事務運営指針の解説が含まれています。

▼この記事でわかること

✅ 重加算税の基本概念と課税要件(過少申告加算税・無申告加算税との違い)

✅ 「隠蔽・仮装」とは何か?(裁判例・国税庁の指針から徹底分析)

✅ 実務上の留意点(税務調査における対応や証拠の重要性)

✅ 重加算税の裁判例・裁決事例のポイント(納税者・税理士に求められる注意点)

以下、資料の抜粋です。【不開示】は情報公開で入手下資料の黒塗り部分です。

はじめに

申告納税方式を採用する国税において、納税者が自己の判断と責任に基づいてなすべき確定申告は、納税義務とその金額を確定する重要な意義を有する。このような申告納税義務を国民に課す中において、その申告額等を隠蔽又は仮装することは、当該義務の履行違反にとどまらず、自発的で適正な申告をしている納税者に強い不公平感を生じさせることから、課税庁は、的確かつ厳正な対応を行う必要がある。

国税通則法は、申告納税義務の履行について、国税に関する法律の適正な執行を妨げる行為又は事実に対する防止及び制裁措置として各種加算税を定めているところ、とりわけ、重加算税は、納税者が、課税要件事実を「隠蔽又は仮装」して納税申告書を提出した場合に、35%や40%(短期間に繰り返して隠蔽 仮装が行われ、重加算税が賦課された若しくは無申告加算税が賦課された場合には10%加算)の高い割合で課される行政上の制裁措置であるから、申告納税義務の履行の確保及び納税者間の均衡負担利益の侵害防止の手段として重要な意義を有するものである。

本研修資料は、上記の意義等を踏まえ、重加算税の課税要件について、法令、判決等(判例 裁決)及び事務運営指針を確認することで理解を深め、法律にのっとり適法 的確かつ統一性のある重加算税の課税処分を行うことを目的として作成したものである。

「重加算税の課税要件」とは

(1) 国税通則法第68条《重加算税》について

重加算税の課税要件とは、一義的には、重加算税を賦課するための法律要件のことである。重加算税については、国税通則法(以下「通則法」という。)第68条《重加算税》に規定さ

れており、その内容として、過少申告加算税に代えて賦課する重加算税(第1項)、無申告加算税に代えて賦課する重加算税(第2項)、不納付加算税に代えて賦課する重加算税(第3項)及び短期間に繰り返して仮装 隠蔽等が行われた場合の重加算税(第4項)について規定している。

本研修資料においては、過少申告加算税に代えて賦課する重加算税(第1項)及び無申告加算税に代えて賦課する重加算税(第2項)を対象として、重加算税の課税要件を確認する。

イ 過少申告加算税に代えて賦課する重加算税

過少申告加算税に代えて賦課する重加算税について、通則法は次のとおり規定している。

通則法第68条《重加算税》第1項

第65条第1項《過少申告加算税》の規定に該当する場合(修正申告書の提出が、その申告に係る国税についての調査があったことにより当該国税について更正があるべきことを予知してされたものでない場合を除く。)において、納税者がその国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装し、その隠蔽し、又は仮装したところに基づき納税申告書を提出していたときは、当該納税者に対し、政令で定めるところにより、過少申告加算税の額の計算の基礎となるべき税額・・・」に係る過少申告加算税に代え、当該基礎となるべき税額に100分の35の割合を乗じて計算した金額に相当する重加算税を課する。

上記規定から、過少申告加算税に代えて重加算税を課すべき場合の要件を抜き出すと、大きく分けて次の3つとなる。

課税要件

① 過少申告加算税の規定に該当すること。

② 納税者がその国税の課税標準等又は税額等の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装したこと。

③ その隠蔽し、又は仮装したところに基づき納税申告書を提出したこと。

ロ 無申告加算税に代えて賦課する重加算税

無申告加算税に代えて賦課する重加算税について、通則法は次のとおり規定している。

通則法第68条2項

第66条第1項《無申告加算税》の規定に該当する場合(同項ただし書若しくは同条第9項の規定の適用がある場合又は納税申告書の提出が、その申告に係る国税についての調査があったことにより当該国税について更正又は決定があるべきことを予知してされたものでない場合を除く。)において、納税者がその国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装し、その隠蔽し、又は仮装したところに基づき法定申告期限までに納税申告書を提出せず、又は法定申告期限後に納税申告書を提出していたときは、当該納税者に対し、政令で定めるところにより、無申告加算税の額の計算の基礎となるべき税額(…)に係る無申告加算税に代え、当該基礎となるべき税額に 100分の40の割合を乗じて計算した金額に相当する重加算税を課する。

上記規定から、無申告加算税に代えて重加算税を課すべき場合の要件を抜き出すと、大きく分けて次の3つとなる。

課税要件

① 無申告加算税の規定に該当すること。

② 納税者がその国税の課税標準等又は税額等の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装したこと。

③ その隠蔽し、又は仮装したところに基づき法定申告期限までに納税申告書を提出せず、又は法定申告期限後に納税申告書を提出した(していた)こと。

この無申告加算税に代えて賦課する重加算税の課税要件を、上記イ「過少申告加算税に代えて賦課する重加算税」の課税要件と比較すると、申告書が提出されているかそうでないかという要素により異なる部分を除き、ほぼ同じ構造となっていることが分かる。

(2) 「意図的な過少申告」であることは重加算税の課税要件を満たすのか

「意図的な過少申告」とは、その申告書に記載した課税標準等又は税額等が真実の金額よりも過少なものであると知りながら提出された申告のことである。

上記(1)で確認した通則法第68条の規定を踏まえ、次の設例のように「意図的な過少申告」がされた場合に、重加算税の課税要件が満たされるか否か検討してみよう。

【設例1】

塗装業を営む納税者A(青色申告者)は、開業以降、主な取引先である株式会社x(以下「X社」という。)のほか、複数社から仕事を請けている。

しかしながら、所得税の確定申告書を作成する際、納税者Aは、X社との取引金額のみを売上金額として集計し、X社との取引を含む全ての取引に係る費用の額を必要経費として集計した上、当該金額に基づき確定申告書等を作成して法定申告期限内に提出していた。

納税者Aは、調査担当者であるB調査官に対し、「X社以外からの収入があることは分かっていたし、全ての収入を申告しなければいけないことも分かっていたが、確定申告書を作成するに当たり、全ての取引を計算するのが面劉だったので、税務署に見つかったら追加で税金を払えばよいと思い、X社の売上金額だけを事業所得の収入金額として確定申告書等を作成し、提出した。」旨申し述べた。

そこで、B調査官は、納税者Aの上記申述を質問応答記録書に録取するとともに、取引に係る原始記録を収集し、保全した。

なお、調査額を計算すると、過少申告加算税の対象となる金額が生じることが明らかとなった。

【検討事項】

上記の設例に記載された事実のみをもって、過少申告加算税に代えて重加算税を賦課することができるか。

【解説】

納税者が意図的に過少申告を行っていたり、意図的に申告書を提出しなかったりすることは悪質な申告義務違反であるが、【不開示】

そこで、このような場合、通則法に定める課税要件を今一度確認し、調査等で把握した事実のうちに重加算税の課税要件を満たす「隠蔽又は仮装」があるかどうかを検証することとなる。

設例1について、ポイントとなる事実を抜き出すと、次のとおりとなる。

イ 【不開示】

ロ 【不開示】

ハ 【不開示】

二 調査額としてX社以外からの収入を加算した結果、過少申告加算税の対象となる金額が生じること。

上記の各事実を上記(1)イ(2ページ)の重加算税の課税要件に当てはめると、課税要件のうち、「①過少申告加算税の規定に該当すること」については、上記二の事実から該当することが明らかである。

しかし、「②納税者がその国税の課税標準等又は税額等の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装したこと」については、まできたものの、課税要件にある「隠蔽し、又は仮装した」といえる積極的な証拠までは見当たらない。

したがって、設例1に対する判断としては、次のようになる。

【回答】

【不開示】

【補足】

重加算税の賦課について検討する場合、多くは「納税者がその国税の課税標準等又は税額等の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装したこと」という要件を満たす証拠を収集できているか否かが重要になるところ、設例1のような意図的な過少申告がされた事案について【不開示】と誤信、したまま調査が展開される場合も見受けられる。

重加算税制度の趣旨、目的からすれば、不正手段による申告納税義務違反という客観的な事実、つまり「隠蔽又は仮装の行為」とその結果としての過少申告の事実があることが重要であって、脱税犯に刑罰を科する場合と異なり、納税者本人の反社会性等の主観的側面(内心)は大きな意義を持たない。

【不開示】

各課税要件の解説:隠蔽・仮装の意義と具体的行為

2 各課税要件の解説

通則法第68条は、重加算税の課税要件として、①過少申告加算税又は無申告加算税の規定が適用される場合で、②「納税者が…隠蔽し、又は仮装し」、③②に基づき「納税申告書を提出した」(第1項)又は「法定申告期限までに納税申告書を提出せず、又は法定申告期限後に納税申告書を提出していた」(第2項)ときに重加算税を賦課する旨規定している。

このうち、上記①の要件については確定申告書の提出状況等により明白な場合が多く、争点となることは余りない。他方、上記②及び③については、争点となることが多く、その意義等について整理すると次のとおりとなる。

(1) 「納税者がその国税の課税標準等又は税額等の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装したこと」

イ 「隠蔽又は仮装」とは

(イ)裁判例に見る「隠蔽又は仮装」の意義

隠蔽又は仮装の意義についての裁判例①(和歌山地裁昭和50年6月23日判決)

通則法第68条第1項に規定する「…の計算の基礎となるべき事実の全部又は一部を、ぺいし又は仮したとは不正手段による租/収権の侵害行為を、、味し、「杢塞を隠ぺい」するとは、事実を隠匿しあるいは脱漏することを、「事実を仮装Jするとは、所得 財産あるいは取引上の名義を装う等事実を歪曲することをいい、いずれも行為の意味を認識しながら故意に行うことを要するものと解すべきである。

隠蔽又は仮装の意義についての裁判例②(名古屋地裁昭和55年10月13日到決)

通則法第68条は、不正手段による租税徴収権の侵害行為に対し、制裁を課することを定めた規定であり、同条にいう「事実を隠ぺいする」とは、課税標準等又は税額の計の基礎となる事実について、これを、ぺいしあるいは 故意に脱漏することをいい、ま た「事実を仮装する とは所得・財産あるいは取引上の義等に関し あたかも それが事実であるかのように装う等、故意に事実を歪曲することをいうと解するのが相当である。

※ 下線は、本研修資料のために表示したものである。以下の判決文引用も同じ。

上記裁判例からすると、「隠蔽」とは事実を隠ずこと、「仮装」とはあたかもその事実が存在するように見せかけること、と解されており、「隠蔽又は仮装」のいずれも具体的な行為として捉えられていることが分かる。

(ロ) 事務運営指針における「隠蔽又は仮装」の取扱い

平成12年7月3日付課F 4-15ほか3課共同「申告所得税及び復興特別所得税の重加算税の取扱いについて」(事務運営指針)(以下「重加指針」という。)は、国税庁が各国税局や税務署に対し、重加算税の賦課に関する取扱基準を示したものであるところ、当該指針は国税庁ホームページにも掲載されており、税理士や納税者も確認できるようになっている。

この重加指針の第1の1の(1)ないし(7)は、通則法第68条にいう「隠蔽又は仮装」に該当する場合を例示列挙しており、これら例示列挙された事実が認められる場合、特段の事情等がない限り、その事実を明らかにする証拠を収集した上、重加算税を賦課することとなることから、各例示を参照し、「隠蔽又は仮装」の行為について具体的なイメージを持っておきたい。

なお、重加指針の第1の1の(8)は、同(1)ないし(7)までに例示するような架空名義の利用や資料の隠匿等の積極的な「隠蔽又は仮装」の行為が認められない場合の指標であり、これについては後記3において解説する。

平成12年7月3日 課所4 -15ほか(最終改正:令和5年6月23日)

申告所得税及び復興特別所得税の重加算税の取扱いについて(事務運営指針)

第1 賦課基準(隠蔽又は仮装に該当する場合)

1 通則法第68条第1項又は第2項に規定する「国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装し」とは、例えば、次に掲げるような事実(以下「不正事実」という。)がある場合をいう。

なお、隠蔽又は仮装の行為については、特段の事情がない限り、納税者本人が当該行為を行っている場合だけでなく、配偶者又はその他の親族等が当該行為を行っている場合であっても納税者本人が当該行為を行っているものとして取り扱う。

(1) いわゆる二重帳簿を作成していること。

(2) (1)以外の場合で、次に掲げる事実(以下「帳簿書類の隠匿、虚偽記載等」という。)があること。

① 帳簿、決算書類、契約書、請求書、領収書その他取引に関する書類(以下「帳簿書類」という。)を、破棄又は隠匿していること。

② 帳簿書類の改ざん、偽造、変造若しくは虚偽記載、相手方との通謀による虚偽惹しくは架空の契約書、請求書、領収書その他取引に関する書類の作成又は帳簿書類の意図的な集計違算その他の方法により仮装を行っていること。

③ 取引先に虚偽の帳簿書類を作成させる等していること。

(3) 事業の経営、売買、賃貸借、消費貸借、資産の譲渡又はその他の取引(以下「事業の経営又は取引等」という。)について、本人以外の名義又は架空名義で行っていること。

ただし、次の①又は②の場合を除くものとする。

① 配偶者、その他同居親族の名義により事業の経営又は取引等を行っているが、当該名義人が実際の住所地等において申告等をしているなど、税のほ脱を目的としていないことが明らかな場合

② 本人以外の名義(配偶者、その他同居親族の名義を除く。)で事業の経営又は取引等を行っていることについて正当な事由がある場合

(4) 所得の源泉となる資産(株式、不動産等)を本人以外の名義又は架空名義により所有していること。

ただし、(3)の①又は②の場合を除くものとする。

(5) 秘匿した売上代金等をもって本人以外の名義又は架空名義の預貯金その他の資産を取得していること。

(6) 居住用財産の買換えその他各種の課税の特例の適用を受けるため、所得控除若しくは税額控除を過大にするため、又は変動 臨時所得の調整課税の利益を受けるため、虚偽の証明書その他の書類を自ら作成し、又は他人をして作成させていること。

(7) 源泉徴収栗、支払調書等(以下「源泉徴収粟等」という。)の記載事項を改ざんし、若しくは架空の源泉徴収栗等を作成し、又は他人をして源泉徴収粟等に虚偽の記載をさせ、若しくは源泉徴収粟等を提出させていないこと。

(8) 調査等の際の具体的事実についての質問に対し、虚偽の答弁等を行い、又は相手先をして虚偽の答弁等を行わせていること及びその他の事実関係を総合的に判断して、申告時における隠蔽又は仮装が合理的に推認できること。

平成12年7月3日 課消2-17ほか

(最終改正:令和5年6月23日)消税及び地方消税の正等及び加 の取扱いについて(事務運営指針)

Ⅳ 重加算税の取扱い

(重加算税を課す消費税固有の不正事実)

3 所得税等の所得金額には影響しないが、消費税額に影響する不正事実(消費税固有の不正事実)により、消費税が過少申告となった場合については、消費税の重加算税を課するのであるが、この場合には、例えば、次のような不正事実が該当する。

イ 課税売上げを免税売上げに仮装する。

ロ 架空の免税売上げを計上し、同額の架空の課税仕入れを計上する。ハ 不課税又は非課税仕入れを課税仕入れに仮装する。

二 非課税売上げを不課税売上げに仮装し、課税売上割合を引き上げる。

ホ 簡易課税制度の適用を受けている事業者が、資産の譲渡等の相手方、内容等を仮装し、高いみなし仕入率を適用する。

(重加算税対象税額の計算)

4 重加算税の計算の基礎となる税額(以下「重加算税対象税額」という。)は、通則法第68条及び国税通則法施行令第28条の規定により、その原因となった更正等があった後の税額から隠蔽又は仮装をされていない事実だけに基づいて計算した税額を控除して計算するのであるが、例えば、次のような場合の重加算税対象税額は、更正等があった後の税額から、不正事実がなかったとして計算した納付すべき税額を控除した残額となる。

(1) 不正事実に基づく課税売上げ又は非課税売上げの除外があったことに伴い、課税

売上割合が変動した結果、仕入控除税額が増加又は減少した場合

(2) 簡易課税制度を適用している場合において、不正事実に基づく課税売上げの除外があったこと等により、みなし仕入率が変動した結果、仕入控除税額が増加又は減少した場合

(重加算税を課する場合の留意事項)

5 その課税期間の基準期間たる課税期間(以下「前々課税期間」という。)に係る消費税の増差税額に対して重加算税を課す場合(通則法第119条第4項の規定により、重加算税の全額が切り捨てられる場合を含む。)には、その原因たる前々課税期間の不正事実に連動した次の事実に起因して当該課税期間に係る消費税額が増加するときであっても、その増加額に重加算税を課すべきことにならないのであるから留意する。

(1) 基準期間における課税売上高が1,000万円を超え、当該課税期間について課税事

業者となることが判明した場合

(2) 基準期間の課税売上高が5,000万円を超え、簡易課税制度の適用を受けられないことが判明した場合

(ハ)「隠蔽又は仮装」とは

上記(イ)の裁判例や上記(n)の重加指針の第1の1の(1)ないし(7)から、「隠蔽又は仮装」の行為とは、通常何らかの具体的(外形的)な行為を指すものと解することができる。

したがって、調査において「隠蔽又は仮装」と評価しうる具体的な行為がない場合、通則法第68条の文理からすれば、重加算税の課税要件を満たしていないということとなる。

ポイント

1 調査において収集した証拠に基づき、「隠蔽又は仮装の事実を認定できるか」が、重加算税の課税要件を満たしているか否かを判断する上で最も重要な点である。

2 実務において、納税者の行為が隠蔽又は仮装といえるか否かの判断に当たっては、重加指針の例示が参考となる。

3 【不開示】

故意の要否と行為の主体

ロ 故意の要否

【不開示】次の裁判例のとおり、「過少申告をしたこと」は直ちに重加算税の課税要件を満たすものではない。

ポイント

【不開示】

最高裁昭和62年5月8日

通則法第68条《重加算税》に規定する重加算税は、同法第65条ないし第67条に規定する各種の加算税を賦課すべき納税義務違反が事実の隠ぺい又は仮装という不正な方法に基づいて行われた場合に違反者に対して課される行政上の措置であって、故意に納税義務違反を犯したことに対する制裁ではないから、同法第68条第1項による重加算税を課し得るためには、納税者が故意に課税標準等又は税額等の計算の基礎となる事実の全部または一部を隠ぺいし、又は仮装し、その隠ぺい、仮装行為を原因として過少申告の結果が発生したものであれば足り、それ以上に、申告に対し、納税者において過少申告を行うことの認識までを有していることまでを必要とするものではない。

ハ 行為の主体

通則法第68条は、「納税者が…隠蔽し、又は仮装し、…納税申告書を提出していたときは、…重加算税を課する。」と規定していることから、その文理からすれば、「納税者本人」が隠蔽又は仮装の行為をした場合にのみ重加算税を賦課することができるように読める。

しかしながら、重加指針第1の1本文なお書き(7ページ)では、「特段の事情がない限り、納税者本人が当該行為を行っている場合だけでなく 配偶者又はその他の親族 が当該行為を行っている場合であって 納税者本人が当該行為を行っているものとして取り扱う。」としており、このような取扱いを示しているのは、次の裁判例のとおり、通則法第68条でいう「納税者には、納税者本人だけでなく代理人や補助者の立場にある 以下「代理人等という。)も含まれると解されているからである。

大阪高裁平成3年4月24日判決

通則法第68条第1項に規定する隠ぺい、又は仮装行為が、申告者本人ないし申告法人の代表者が知らない間に、その家族、従業員等によって行われた場合であっても、特段の事情のないかぎり、原則として、重加算税を課することができるものと解すべきである。

長野地裁昭和58年12月22日判決

重加算税賦課制度の目的が、隠ぺい 仮装行為に基づく過少申告、無申告による納税義務違反の発生を防止し、もって、申告納税制度の下における納税義務者の自主性の強化促進を図るとともに同制度の信用を保持するところにあること及び納税義務者本人の刑事責任を追及するものではないことからすれば、通則法第68条の合理的解釈としては、隠ペい 返装の行為に出た者が、納税義務者本人ではなく、その代理人、補助者等の立場にある者でいわば納毯義務者本人の身代りとして同人の課毯標準率の発生原因たる事実に関

与し、右課税標準の計算に変動を生ぜしめた者である場合を含むものであり、かつ納税義務者が納毯申告書を提出するにあたりその隠ぺい 仮装行為を知っていたか否かに左右されないものと解すべきである。

次の裁判例は、納税者が、税理士から「税務署が算定した税金よりも安くなる。」と話を持ちかけられ確定申告書の作成を委任したところ、税理士の独断で架空の経費を計上され、納税額を零円にした確定申告書を提出されたケースであり、同税理士は納税者に対し納税額と報酬の合計と称して金品を詐取していた。本事案は、一般的に、税理士という税の専門家が専門技能を駆使することを超えて隠蔽又は仮装行為をするとは考えられるものではなく、その選任にまで納税者に落ち度があったとみるのは酷であると判断された事案である。

これは、重加指針にいう「特段の事情」があった場合の事例であり、代理人等の行為が納税者本人の行為と同視し得ると認定する場合には、両者の関係性を慎重に確認することが必要であるといえる。

最高裁平成18年4月25日判決

納税者が税理士に納税申告の手続を委任した場合についていえば、納税者において当該税理士が隠ぺい仮装行為を行うこと若しくは行ったことを認識し、又は容易に認識することができ、法定申告期限までにその是正や過少申告防止の措置を講ずることができたにもかかわらず、納税者においてこれを防止せずに隠ぺい仮装行為が行われ、それに基づいて過少申告がされたときには、当該隠ぺい仮装行為を納税者本人の行為と同視することができ、重加算税を賦課することができると解するのが相当である。他方、当該税理士の選任又は監督につき納税者に何らかの落ち度があるといだけで 当然に当該税理士による隠ぺい仮装行為を納税者本人の行為と同視することができるとはいえない。

「隠蔽・仮装したところに基づく」申告:因果関係の要件

(2) 「その隠蔽し、又は仮装したところに基づき納税申告書を提出したこと(又は提出しなかったこと)」

イ 「過少申告(無申告)行為」と「隠蔽又は仮装行為」の関係

重加算税を賦課するためには、納税者のした過少申告行為そのものが隠蔽・仮装だとすることでは足りず、過少申告行為とは別に、隠蔽又は仮装と評価すべき行為が存在し、これに合わせた過少申告がされたことを認定する必要があると解されている。

【不開示】

この「隠蔽又は仮装行為」が行われた時期について、次のとおり判断した裁判例がある。

名古屋地裁昭和55年10月13日判決

通則法第68条は、不正手段による租税徴収権の行使に対し、制裁を課することを定めた規定であり、…と解すのが相当である。そして、同条該当の行為の 無の判断は、 確定申告時を基準としてなされるべきものであることは、多言を要しない。

通則法第68条第1項及び第2項に「その隠蔽し、又は仮装したところに基づき納税申告書を…」と規定されているとおり、重加算税の課税要件としての「隠蔽又は仮装行為」は、期限内申告書の提出がある場合はその提出の時に、期限内申告書の提出がない場合は法定申告期限が経過したときに成立すると解されており、上記判決も、「隠蔽又は仮装行為」の有無の判断は、確定申告時を基準としてなされるべき旨を判示している。

このことから、通常、通則法第68条第1項及び第2項にいう「隠蔽又は仮装行為」は、確定申告書の提出前(無申告の場合は、法定申告期限前)に行われることと解されているため、確定申告書の提出後において「隠蔽又は仮装行為」があったとしても、そのことのみをもって重加算税の課税要件を満たすことにはならない。

ハ 「納税申告書を提出」に確定申告書の作成行為は含まれるか

上記口の判決にいう「確定申告時」、つまり通則法第68条第1項及び第2項にいう「納税申告書を提出」に青色申告決算書や確定申告書の作成行為を含むか否かにより、「虚偽の内容の確定申告書又は青色申告決算書の作成のみをもって重加算税の課税要件を満たすか否か」の判断が変わりうるところ、判例や裁決における判断は、①申告書の作成行為と申告書提出行為を分けて考え、単に申告書の提出行為をいうとする見解と、②申告書の提出行為のみを指すのではなく、申告書の作成行為まで包含するとの見解に分かれているのが実情である。

積極的な行為が認められない場合の重加算税(殊更の過少申告)

3 積極的な行為が認められない場合の重加算税

(1) いわゆる「殊更の過少申告」

イ いわゆる「殊更(ことさら)の過少申告」について

いわゆる「殊更の過少申告」とは、重加指針の第1の1の(1)ないし(7)までに例示されているような架空名義の利用や資料の隠匿等の積極的な「隠蔽又は仮装行為」が認められないものの、明らかに真実とは異なる過少な申告が行われている場合に使われることが多い。

この「殊更」という用語が「故意に」という意味ももつことから、「殊更の過少申告」とは、故意に行われた過少申告を指すと理解することもできる。その一方、「殊更」という用語には

「とりわけ」という意味もあることから、納税者が多額の所得を秘匿していた場合の当初申告が「殊更の過少申告」に当たるものと理解することも可能である。

しかしながら、次に示す判例において重加算税の賦課が相当とされた「殊更の過少申告」についてみるに、単に、故意に過少な申告をしているとか、多額の所得を脱漏しているとかいうだけで「殊更の過少申告」に当たると解することは相当ではなく、「各判決の前提とされた諸事情の下で所得金額を殊更過少に記載した内容虚偽の確定申告書を提出した場合」を「殊更の過少申告」と表現したに過ぎないと解することが相当である。

ロ 裁判例に見る「殊更の過少申告」

(イ)最高裁平成6年11月22日第三小法廷判決

最高裁平成6年11月22日第三小法廷判決に係る事案は、白色申告者である貸金業者Aが、正確な所得金額を把握していながら、当時の所得税法では記帳記録保存義務や収支内訳書の添付義務が課されていなかったことを奇貨として、真実の所得金額の3~4%に過ぎない所得金額を記載した確定申告書を提出し、その後の税務調査に際しても、過少の店舗数や利息収入金額を記載した内容虚偽の資料を提出し、所得金額を少額ずつ増加した修正申告を繰り返した上、その後の最終修正申告で初めて所得金額を飛躍的に増加した申告をするに至ったものである。

貸金業者Aは、正常な会計帳簿書類を作成しており、あらかじめ偽装工作等をしていたわけではなかったため、重加算税の課税要件を満たすか否かが争点となった。

第一審では重加算税賦課が肯定され国側が勝訴したものの、控訴審では、①虚偽資料の提出が法定申告期限の経過後(税務調査時)であること、②真実の所得金額と申告額の開差が大きいというだけでは隠蔽又は仮装の行為に該当しないこと、及び③「過少申告の意図」は重加算税の賦課要件ではないことなどを理由に第一審判決の判断が取り消され、国側が敗訴した。

しかしながら、最高裁は、次のように判示して原審の判断を取り消し、重加算税賦課を認容した(国側勝訴)。

最高裁平成6年11月22日判決

Aは、正確な所得金額を把握し得る会計帳簿類を作成していながら、3年間にわたり極めてわずかな所得金額のみを作為的に記載した申告書を提出し続け、しかも、その後の税務調査に際しても過少の店舗数等を記載した内容虚偽の資料を提出するなどの対応をして、真実の所得金額を隠蔽する態度、行動をできる限り貫こうとしているのであって、申告当初から、真実の所得金額を隠藍する意図を有していたことはもちろん〕

税務調査があれば:更に隠藍のための具体的工作を行うことも予定していたことも明ら立といわざるを得ない。

以上のような事情からすると、Aは、単に真実の酉得金額よりも少ない所得金額を記載した確定申告書であることを認識しながらこれを提出したというにとどまらず、本件各確定申告の時点において、白色申告のため当時帳簿の備付け等につきこれを義務付ける税法上の規定がなく、真実の所得の調査蟹明に困難が伴う述況を利用し、真実の所得金墾を隠ぺいしようという確定的な意図の下に、必要に応じ事後的にも隠ぺいのための具体的工作を行うことも予定しつつ)上記会計帳帳簿から明らかに堡出し得る所得金額の大部公を脱漏し、所得金額を殊更過少に記整した内容虚偽の確定申告書を提出したことが明らかである。したがって、本件各確定申告は、単なる過少申告行為にとどまるものではなく通則法第68条第1項にいう税額等の計算の基礎となるべき所得の存在を一部隠ぺいし、その隠ぺいしたところに基づき納税申告書を提出した場合に当たるというべきである。

上記判決に係る最高裁判所判例解説(以下「調査官解説」という。)は、その判決について、次のように解説している。

「本判決の判断は、あくまでも本件事案に応じた事例判決であり、過少申告に関する外形的、客観的な諸事情を挙示した上、その状況の下に『所得金額を殊更過少に記載した内容虚偽の確定申告書を提出した』ものであるから、重加算税の賦課要件を満たすとし(中略)たものである。本判決の前提としたような諸事情の下で所得金額を殊更過少に記載した内容虚偽の確定申告書を提出した場合を『殊更の過少申告』と表現するとすれば、本判決は、『殊更の過少申告』の場合には重加算税の課税要件を満たすことによって、故意ある過少申告が直ちに重加算税の対象となるものではないことを明らかにしつつ、帳簿に不正操作を加えていない場合でも、その他の事情から『隠蔽』に当たり得ることを認めた最高裁判例として重要な意義がある。」

上記解説によれば、この判決のいう「殊更の過少申告」とは、「重加算税を課すべき殊更の過少申告」という意味合いを持つため、一般的な意味(「故意に」とか「とりわけ」)から想像する「殊更過少な申告」(意図的な過少申告又は極めて過少な申告)が必ずしも重加算税の対象になるとは限らない。

最高裁は、貸金業者Aが正確な所得金額を把握し得る会計帳簿類を作成していながら、3年間にわたり極めてわずかな所得金額のみを作為的に記載した申告書を提出し続け、しかも、その後の税務調査に際しても過少の店舗数等を記載した内容虚偽の資料を提出するなどの対応をして、真実の所得金額を隠蔽する態度、行動をできる限り貫こうとした点に着目し、貸金業者Aの「真実の所得金額を隠蔽しようという確定的な意図」の存在に加え、貸金業者Aが申告時点において「必要に応じ事後的に隠蔽のための具体的工作を行う」意思を有していたと認定した上で、これらのことを前提に、貸金業者Aが保持していた」会計帳簿類から明らかに算出し得る所得金額の大部分を脱漏し、所得金額を殊更過少に記載した内容虚偽の確定申告書を提出」したことが、(重加算税の対象となる)「殊更の過少申告」に当たるものと判示しており、最高裁が、帳簿の不正操作等の積極的な「仮装又は隠蔽行為」がなかったとしても、他の事情を総合的に勘案すれば通則法第68条に規定する重加算税の賦課要件に該当する可能性のあることを示したといえる。

ただし、この事案は、貸金業者Aが①当初において極端な過少申告を行っていること、②正確な所得金額を把握し得る帳簿書類等を所持していたこと及び③税務調査時における虚偽の資料を提示するなどの対応が、貸金業者Aに対する裁判所の心証を著しく害したと想定され、加えて、査察調査の対象ともなった巨額脱税事案であり、貸金業者Aの過少申告の意図に関する諸事実が証拠に基づき明らかとされた事案であったことを踏まえると、この判決の判断は、上記調査官解説にあるように飽くまでも事例判決(その事案特有の事実を前提にした判断)と解することが相当である。

ポイント(最高裁平成6年11月22日第三小法廷判決のここに注目!)

「意図的な過少申告だけが認定できる」≠「重加賦課」

「意図的な過少申告」 + a =「重加賦課」

※ ただし、この判決は事例判決であるから、「a」が一般論としてどのようなものを指すのかという点については明確でない。

(ロ) 最高裁平成7年4月28日第二小法廷判決

最高裁平成7年4月28日第二小法廷判決に係る事案は、会社役員である納税者Bが、3年間にわたり、株式等の売買による多額の雑所得を申告すべきことを熟知しながら、顧問税理士の質問に対して当該所得のあることを否定し、同税理士に過少な申告内容を記載した確定申告書を作成させてこれを提出したものである。

この事案の特色は、納税者Bが、あらかじめ証券会社の担当者や税理士から株式等の譲渡益に係る課税関係について十分聞き知っており、譲渡益は課税対象となることを認識していたにもかかわらず、税理士に確定申告書の作成を依頼する際に株式取引に関する資料を提示していなかったことが明らかであるものの、それ以外に納税者Bが、当初申告以前に何らかの隠蔽又は仮装に当たる行為をしていたとはいえない点にあり、主として、このような場合において、税理士に対する隠匿行為の存在をもって重加算税の賦課要件に該当するかどうかが争われた。

本件は、第一審及び控訴審ともに国側が勝訴したところ、納税者側は、納税者の確定申告書作成について補助者として代行するにすぎない税理士に対して雑所得の存在を隠匿した行為は虚偽の答弁をしたことにはならず、又は単に確定申告書作成の際に雑所得を記載しなかったものであって、通説や判例がいう隠蔽行為に該当する行為をしていない旨主張し、重加算税の課税要件を満たしていないなどとして上告した。

これに対し、最高裁は、次のように判示して重加算税賦課を認容した(国側勝訴)。

最高裁平成7年4月28日判決

「重加算税を課するためには、納税者のした過少申告行為そのものが隠ぺい、仮装に当たるというだけでは足りず、過少申告行為そのものとは別に、隠ぺい、仮装と評価すべき行為が存在し、これに合わせた過少申告がされたことを要するものである。しかし、右の重加算税制度の趣旨にかんがみれば、架空名義の利用や査料の隠匿笠の堕極的な行為が存在したことまで必要であると堡するのは相当でなく、納税者が、当初から所得を過少に申告することを意図し、その意図を外部からもうかがい得る特段の行動をした上、その童図に基づく過少申告をしたような場合には、重加算税の右賦課要件が満たされるものと解すべきである。」

この判決のポイントは、申告書の作成を依頼した関与税理士に対する隠蔽行為を「(過少申告の)意図を外部からもうかがい得る特段の行動」として、通則法第68条第1項の隠蔽又は仮装と同等に評価すべき行為と判断した点にある。

ポイント!(最高裁平成7年4月28日判決のここに注目!)

「意図的な過少申告だけが認定できる」≠「重加賦課」

「意図的な過少申告」 + a =「重加賦課」

「a」 = 「(過少申告の意図を)外部からもうかがい得る特段の行動」

※ 本判決は、「a」の一般論を示したものと考えられている。

「特段の行動」の意義と裁判例

ハ 「(過少申告の意図を)外部からもうかがい得る特段の行動」とは

最高裁平成7年4月28日判決では、納税者が顧問税理士にした隠匿行為を「(過少申告の意図を)外部からもうかがい得る特段の行動」(以下「特段の行動」という。)と認定しているところ、ほかにどのような行為が特段の行動に当たるのかは必ずしも明らかとはなっていない。

【不開示】

なお、特段の行動があったとして重加算税賦課が肯定された裁決事例として、次のようなものがある。この事例においては、下線部の事実からすれば、過少申告又は無申告を意図し、その意図を「外部からもうかがい得る特段の行動」があったと認定している。

外部からもうかがい得る特段の行動(平成28年9月30日裁決)

請求人は、消費税等の負担を免れるため、7年間という長期間にわたり、農産物及び肉用牛の販売年間取引実績表等によってその販売金額の合計額が1千万円を超えていることを認識していたにもかかわらず、その合計額が1千万円を超えないよう、農産物等の販売金額を過少に記載した下書用の収支内訳書を作成し、これを市の申告相談で市職員に提示することによって、同職員をして農産物等の販売金額を過少に記載させ、その合計額がいずれも1千万円以下となる収支内訳書及び確定申告書を作成させ続けて止ものと認められる。したがって、請求人は、当初から過少申告及び無申告を意図し、その意図を外部からもうかがい得る特段の行動をした上で、その意図に基づき、所得税等については過少申告をし、消費税等については期限内に確定申告書を提出しなかったと認められるのであるから、通則法第68条第1項又は第2項に規定する重加算税の賦課要件を満たすというべきである。

このように、特段の行動があったと認められた事案もあることから、今後、調査において意図的な過少申告の事実を把握した場合、早期かつ積極的に審理担当者や審理専門官と協議し、調査展開を図っていくことが有効である。

このことを踏まえ、次の設例のような場合に重加算税の課税要件を満たしているといえるか否か、検討してみよう。

【設例2】

建設業を営む納税者C(青色申告者)は、開業以降、主な取引先である株式会社Y(以下「Y社」という。)のほか、複数社から仕事を請けている。

しかしながら、所得税の確定申告書を作成する際、納税者Cは、Y社との取引金額のみを事業所得の収入金額として計算し、確定申告書及び決算書等を作成して法定申告期限内に提出していた。

納税者Cは、調査担当者であるD調査官に対し、「事業に関する帳簿は作成していないし、申告書や決算書の作成前に集計表などを作成することもしていない。Y社以外からの収入があることは分かっていたが、Y社の売上金額だけで確定申告書等を作成し、提出してしまった。」旨申し述べた。

そこで、D調査官は、納税者Cの上記申述を質問応答記録書に録取するとともに、取引に係る原始記録を収集し、保全した。

なお、調査額を計算すると、過少申告加算税の対象となる金額が生じることが明らかとなった。

【検討事項】

上記の設例に記載された事実のみをもって、過少申告加算税に代えて重加算税を賦課することができるか。

【解説】

重加算税の課税要件を満たすための隠蔽又は仮装行為は、原則として確定申告書作成前に行われたことが必要となるという点については、上記2(2)口(12ページ)のとおりである。

そうすると、決算書等を確定申告書とは別のものと考えるのであれば、意図的に決算書等の金額を虚偽記載した行為は、確定申告書作成前にされた積極的な行為と考えられることから、当該行為は重加算税の課税要件でいうところの「隠蔽又は仮装」に該当することとなり、他方、決算書等を確定申告書の一部と考えるのであれば、当該行為が確定申告書作成前の行為とはならないため、重加算税の課税要件でいうところの「隠蔽又は仮装」に「基づき」確定申告書を提出したことにならないこととなる。

この点、判決等において明確に判断された事例はなく、近年の裁決のうち数例においては、内容虚偽の決算書等の作成行為そのものは申告前の隠蔽又は仮装行為に当たるとは判断して

そこで、設例2の場合の判断としては、次のようになる。

【不開示】

コラム いわゆる自認重加とは何か

令和元年9月3日付東局課一個9-55「争訟見込みでない一定の事案に係る争点整理表の形式審査の実施について」指示により、修正申告書の提出が見込まれるなど、いわゆる自認重加に該当する場合には、当該事案に係る争点整理表の作成を形式化することができるものとされています。

よくある質問(FAQ)

重加算税とはどのような税金ですか?

重加算税とは、納税者が課税標準等の基礎となる事実を「隠蔽または仮装」し、その隠蔽・仮装に基づいて過少申告または無申告を行った場合に課される行政制裁です。税率は過少申告の場合35%、無申告の場合40%で、通常の過少申告加算税(10〜15%)や無申告加算税(15〜20%)より大幅に重い負担となります。

重加算税の課税要件(隠蔽・仮装)とは何ですか?

国税通則法第68条が定める課税要件は、①過少申告加算税または無申告加算税の規定が適用される場合であること、②納税者が課税標準等の基礎となる事実の全部または一部を「隠蔽または仮装」したこと、③その隠蔽・仮装に基づいて申告書を提出または不提出であること、の3つです。「隠蔽」とは事実を隠すこと、「仮装」とは真実ではないものを真実であるかのように見せかけることをいいます。

過少申告をしただけで重加算税は課されますか?

単に過少申告をしただけでは重加算税は課されません重加算税が課されるには、過少申告の事実に加え、「隠蔽または仮装」という行為が必要です。意図的な過少申告であっても、隠蔽・仮装という具体的な行為がなければ、原則として重加算税の課税要件を満たしません。

「殊更の過少申告」とは何ですか?

「殊更(ことさら)の過少申告」とは、積極的な隠蔽・仮装行為がない場合でも、過少申告の意図が外部からうかがい得る「特段の行動」があれば重加算税を課しうる、という最高裁が認めた考え方です。最高裁平成6年11月22日判決・平成7年4月28日判決が主要な裁判例です。ただし「意図的な過少申告+特段の行動」が揃わなければ重加賦課とはなりません。

税理士が隠蔽行為をした場合、納税者に重加算税は課されますか?

税理士が隠蔽・仮装行為を行った場合でも、納税者がその事実を認識し、または容易に認識することができ、法定申告期限までに是正措置を講じることができたにもかかわらずこれを防止しなかったときは、重加算税が課されます。他方、税理士が専門技能を悪用して独断で行ったケースなど、納税者がその事実を認識できず、かつ認識することも困難だった場合は課されないとされています(最高裁平成18年4月25日判決)。ただし、最終的な判断は個別の事案の事実関係によって異なり、一概には言えません。お心当たりのある方は税理士にご相談ください。

重加算税に不服がある場合はどうすればよいですか?

重加算税の賦課決定処分に不服がある場合は、処分の通知を受けた日の翌日から3ヶ月以内に税務署長に対する審査請求(再調査の請求)または国税不服審判所への審査請求が可能です。重加算税の課税要件(隠蔽・仮装の有無)は法的判断を要するため、税理士によるセカンドオピニオンや不服申立て対応を検討することをお勧めします。

参考資料(ダウンロード可)

以下の記事も参考にしてください。