暗号資産(仮想通貨)取引において、ドバイ法人のスキームを利用して、所得を正しく申告せず、脱税を図ったとして有罪判決を受けた事件がありました。この判決では、被告人が雑所得にあたる暗号資産の取引を隠し、虚偽の確定申告を行ったどうかが争点となりました。

事件の概要

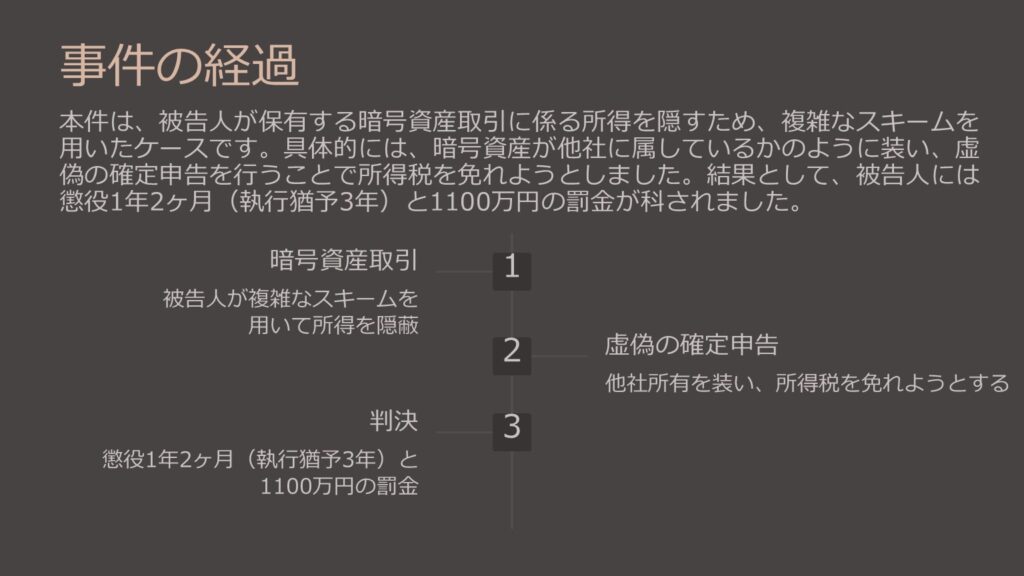

本件は、被告人が保有する暗号資産取引に係る所得を隠すため、複雑なスキームを用いたケースです。具体的には、暗号資産が他社に属しているかのように装い、虚偽の確定申告を行うことで所得税を免れようとしました。結果として、被告人には懲役1年2ヶ月(執行猶予3年)と1100万円の罰金が科されました。

この事件の争点は、被告人が取引を通じて得た所得を意図的に隠したかどうか、またそれが脱税目的であったかにあります。以下では、裁判で扱われた主要な点を整理します。

共謀と所得の隠蔽

被告人は、アラブ首長国連邦ドバイに本店を置くA General Trading LLC(以下「A社」)の業務執行社員E、および同社の取引を仲介していたLと共謀して、暗号資産の取引に関する所得を隠蔽しました。被告人が保有する暗号資産がA社に帰属しているかのように見せかけることで、実際には自らの所得を除外し、税務当局への報告を避けようとしました。

虚偽の確定申告と免れた税額

被告人は、平成29年と平成30年分の所得に関して、虚偽の確定申告を行いました。以下の額の所得税を免れたとされています。

- 平成29年分:9,380,901円

- 平成30年分:30,373,653円

これにより、国に対する租税負担を不正に軽減しようとしたことが明らかにされています。

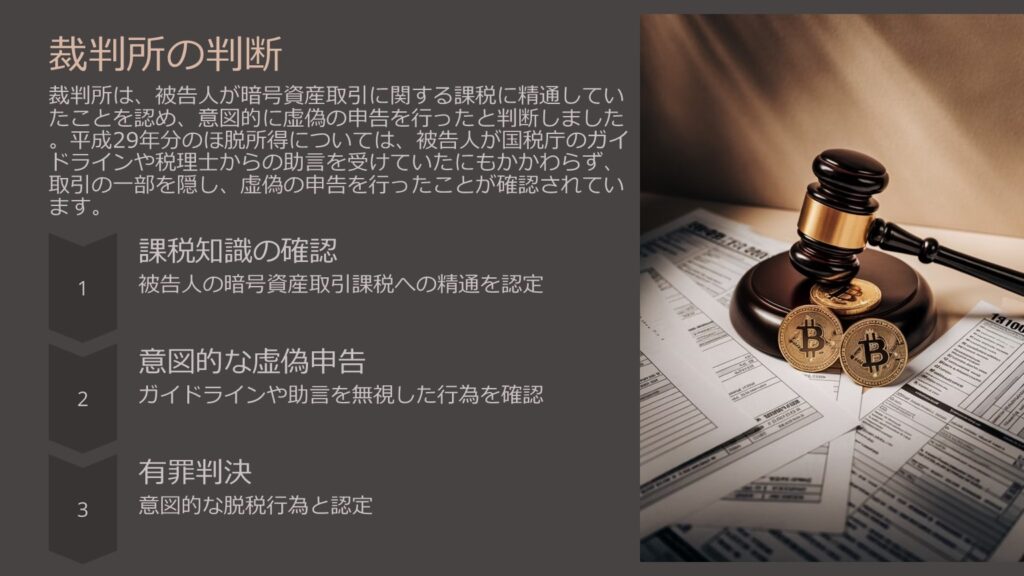

裁判所の判断

裁判所は、被告人が暗号資産取引に関する課税に精通していたことを認め、意図的に虚偽の申告を行ったと判断しました。平成29年分のほ脱所得については、被告人が国税庁のガイドラインや税理士からの助言を受けていたにもかかわらず、取引の一部を隠し、虚偽の申告を行ったことが確認されています。

暗号資産譲渡スキーム

平成30年分においても、被告人は複数の暗号資産取引を行い、所得を得ていました。特に注目すべきは、暗号資産譲渡スキームの利用です。このスキームでは、暗号資産を他の資産や株式と交換する手法を使い、所得を隠蔽する試みが行われました。

具体的には、被告人は暗号資産をA社関連会社の株式と交換し、その後A社を通じて日本円に換金してもらう形をとっていました。この取引によって得た金額から一定の手数料を差し引いた金額が、事業資金や貸付金の名目で被告人に送金されていました。

裁判所は、このスキームを課税対象の取引と見なし、被告人がその事実を認識していたと判断しました。暗号資産の交換により、含み益が発生し、その時点で課税対象となるべきであったとしています。

判決の結論

裁判所は、暗号資産譲渡スキームを含む一連の取引が、被告人の所得を意図的に隠蔽するためのものであったと認定しました。被告人は、暗号資産取引によって得た所得を認識していながら、それを確定申告から除外し、虚偽の申告を行っていたことが明白であるとされました。

さらに、A社が提供したスキームは経済的に不合理であり、単に暗号資産の換金による利益を隠すための仮装行為であったと結論付けています。これにより、被告人は意図的な脱税行為を行ったと認定されました。

暗号資産・仮想通貨の脱税はなぜバレるのか

「海外法人を使えば暗号資産の税金を逃れられる」と考える方もいますが、本件が示すように、税務当局はドバイ法人などの海外スキームを用いた所得隠しも看破します。国税庁は、国際的な税務情報交換(CRS・FATCA)、取引所への調査、ブロックチェーン上のオンチェーン分析を組み合わせて暗号資産取引を追跡します。本件では、暗号資産をA社株式と交換し日本円に換金する迂回経路も、実質的な所得として認定されました。

暗号資産の交換(コイン同士の交換)でも課税される

本件の重要な論点の一つは、暗号資産を他の資産(株式等)と交換した時点で課税が発生するという点です。日本の税務上、暗号資産を売却して日本円を受け取った場合だけでなく、他の暗号資産・株式・NFTなどと交換した場合も、交換時の時価との差額が課税対象となります。「まだ現金化していないから税金は不要」という認識は誤りです。

ドバイ法人・海外法人を使った節税スキームのリスク

本件では、ドバイ(UAE)に設立したA社に暗号資産が帰属するように装い、自らの所得を除外しようとしました。しかし、裁判所は実質所得者課税の原則に基づき、経済的実態として利益を享受しているのは被告人であると認定しました。海外法人のペーパーカンパニーを利用した節税スキームは、日本の税務当局・検察の厳しい調査対象になります。脱税と認定された場合は、刑事罰(懲役・罰金)の対象となります。

暗号資産の脱税・所得隠しに対するペナルティ

暗号資産の脱税が発覚した場合、以下のペナルティが課されます。本件の量刑(懲役1年2か月・執行猶予3年・罰金1,100万円)はあくまでも一例であり、ほ脱額・悪質性・前科の有無などによって異なります。

- 本税(追徴税額):申告漏れだった税額の全額

- 重加算税(35〜40%):仮装・隠蔽が認められた場合に本税に上乗せ

- 延滞税:納付期限から発生する利息相当額(年約8〜14%)

- 刑事罰(脱税罪):10年以下の拘禁刑もしくは1,000万円以下の罰金、またはその両方(所得税法第238条第1項)

暗号資産・仮想通貨の税務調査・脱税事例|税理士による専門サポート

ドバイ法人を利用した所得隠しによる有罪判決は、暗号資産取引の申告漏れ・脱税が刑事事件に発展するリスクを示しています。暗号資産・仮想通貨の税務調査・申告対策については、早期に専門家へご相談ください。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を整理したい

- 確定申告・修正申告について専門家のサポートを受けたい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

暗号資産・仮想通貨の脱税・申告漏れに関するよくある質問(FAQ)

ドバイ法人や海外法人を使えば暗号資産の税金を合法的に減らせますか?

合法的な国際税務戦略は存在しますが、本件のように実態を伴わない海外法人への所得移転は脱税と認定されます。日本に居住している限り、全世界所得が課税対象となります(居住者課税の原則)。ペーパーカンパニーへの名目上の所得移転は、実質所得者課税の原則によって否認されます。海外法人を活用した節税を検討している場合は、必ず専門の税理士・弁護士に相談の上、適法な方法で行ってください。

暗号資産のコイン同士の交換でも税金がかかりますか?

はい、かかります。日本の税務上、暗号資産を別の暗号資産・株式・NFT等と交換した時点で、交換前の取得価額と交換時の時価との差額が雑所得として課税されます。「現金化していない」「まだ使っていない」という理由で課税が免除されることはありません。本件でも、暗号資産をA社株式と交換した時点で含み益が実現したとして課税対象と判断されました。

暗号資産の申告漏れに気づいた場合、どうすればよいですか?

気づいた時点で速やかに自主的に修正申告・期限後申告を行うことが重要です。税務調査の通知が来る前に自主的に申告した場合は、無申告加算税が軽減されます(5%または10%)。税務調査後の申告や悪質な隠蔽が認められた場合は重加算税(35〜40%)が課されます。申告漏れが多額の場合や複雑なケースでは、必ず暗号資産に詳しい税理士に相談の上で対応することをお勧めします。

暗号資産の脱税は刑事事件になりますか?

はい、悪質な場合は刑事事件(脱税罪)として告発されます。所得税法第238条第1項(ほ脱犯)により、10年以下の拘禁刑もしくは1,000万円以下の罰金、またはその両方が科されます。本件のように組織的・計画的な所得隠しは特に悪質と判断され、実刑・執行猶予・罰金の対象となります。暗号資産の脱税事件は増加傾向にあり、国税当局は暗号資産の犯則調査ツールも導入しています。

暗号資産の税務調査や脱税リスクについて相談できますか?

はい、当事務所では暗号資産・仮想通貨に関する税務調査対応・適正申告サポートを承っています。過去の申告に不安がある方・多額の申告漏れが見込まれる方・税務調査の通知を受けた方も、まずはお気軽にご相談ください。オンライン(Zoom等)での相談も可能です。お問い合わせはサイト内のお問い合わせフォームからどうぞ。