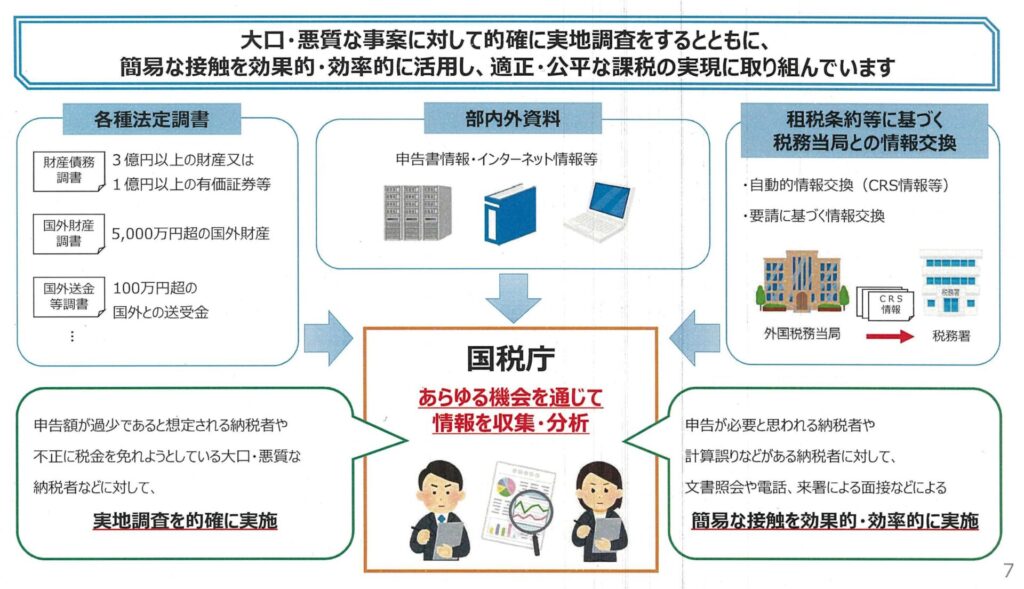

本記事の紹介

この記事では、国税庁が公表した「令和5事務年度における相続税の調査等の状況」(令和6年12月発表)の記者レク資料から、実際に行われた相続税の税務調査事例を紹介します。

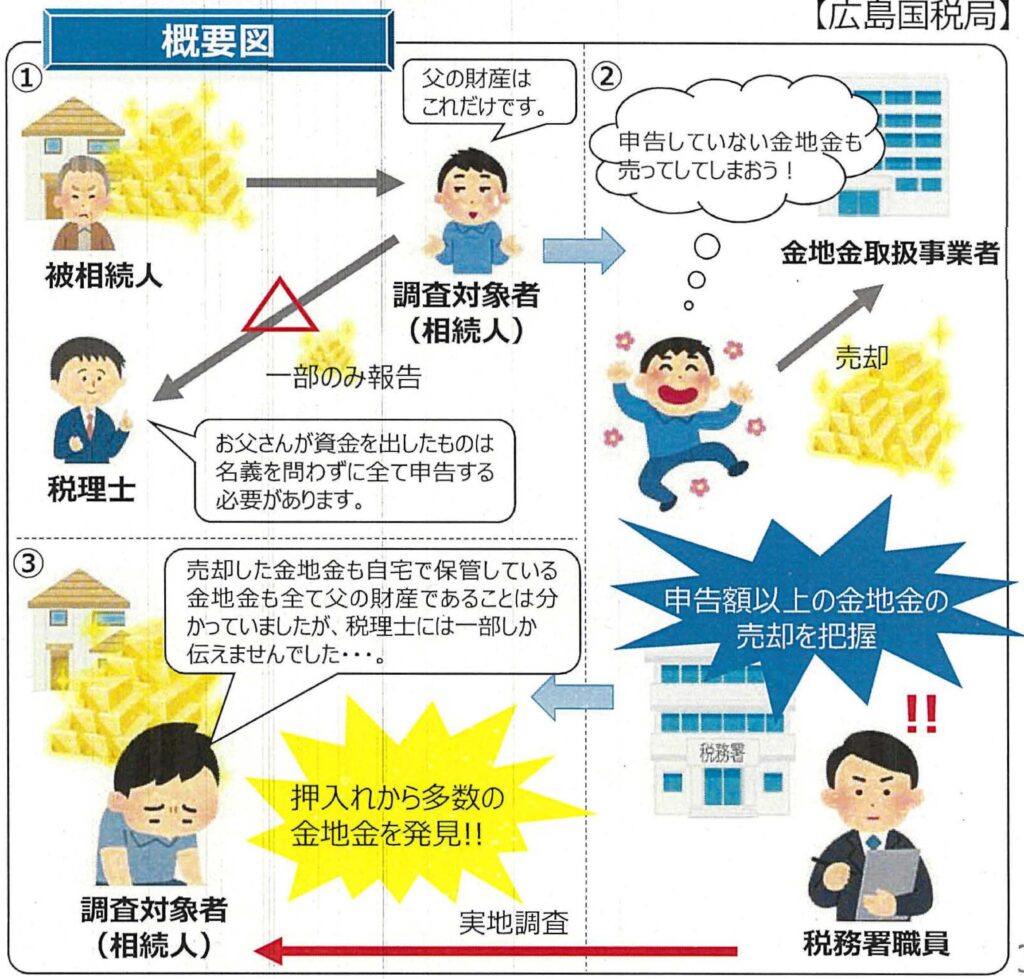

✅時価4億円の金地金を申告から除外した事例

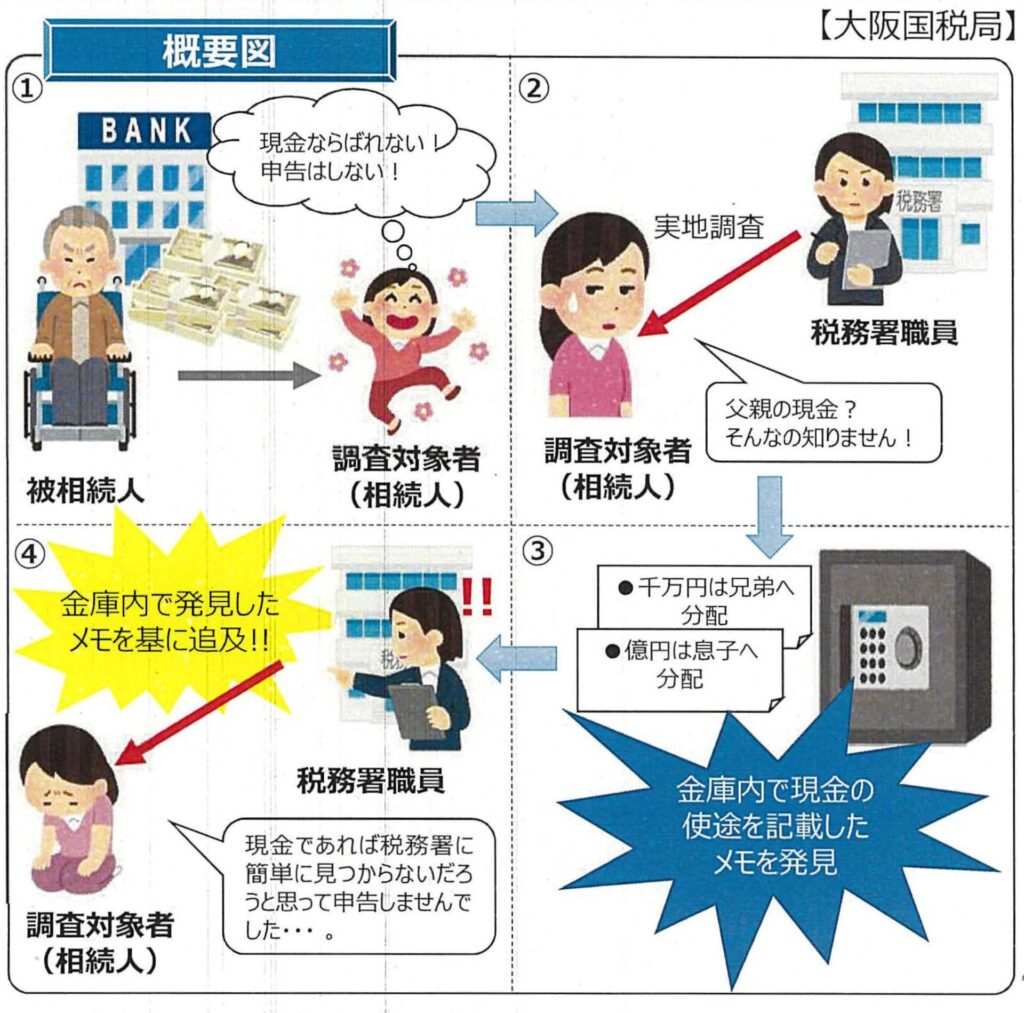

✅相続開始前に多額の現金を引き出した事例

✅預かり金の存在を隠して申告から除外した事例

✅CRS情報を端緒とした海外資産の未申告事例

いずれも重加算税が課されており、申告漏れや隠ぺいが疑われた場合には、税務調査で厳しく追及されることが分かる事例ばかりです。暗号資産や海外資産の取扱いを含め、相続税実務に携わる方にとって重要な示唆が得られる内容です。

「令和5事務年度における相続税の調査等の状況(令和6年12月)」の記者レク資料から、次の調査事例を紹介します。

①時価4億円の金地金を相続税の申告から除外した事例

②相続開始前に多額の現金を引き出し、相続税の納税を免れようとした事例

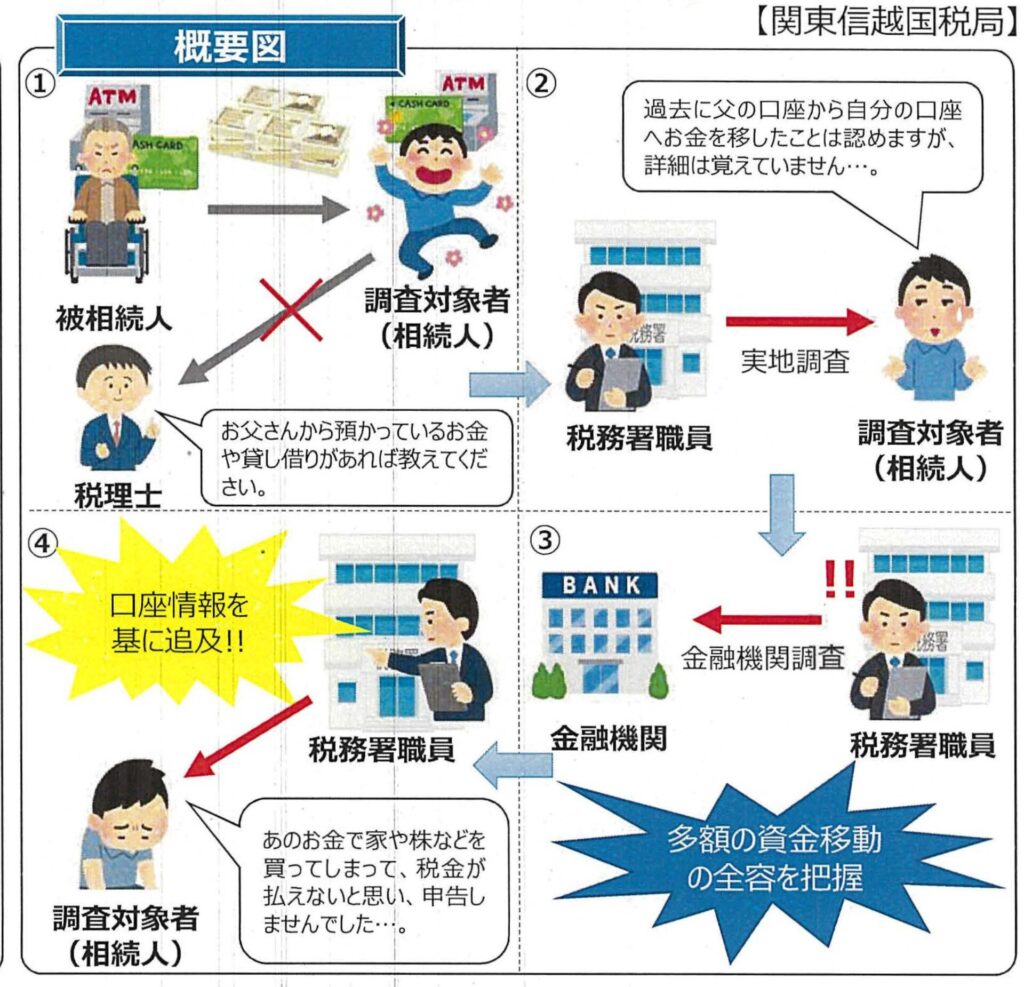

事例③被相続人からの預かり金を相続税の申告から除外した事例

事例④CRS情報を端緒に、海外資産を相続税の申告から除外した事例

部内資料や譲渡所得の申告状況から、相続税の申告後に、相続財産として申告された数量以上の金地金が売却されていることを把握したため、実態解明のため調査に着手した。

臨宅調査において、被相続人の部屋の押入れから多数の金地金を発見したため、調査対象者に対して購入状況や申告の経緯について説明を求めた。

調査対象者は、申告した金地金の他にも、被相続人自身が購入したものや、被相続人から代金を渡され調査対象者の名前で購入するよう依頼されたものがあり、どちらも申告が必要なことを知りながら、税理士にその事実を隠ぺいし、一部を除外して申告したことを認めた。

【相続税︓増差課税価格 約4億3千万円 追徴税額約2億4千万円(重加算税有)】

部内資料から、相続開始前に被相続人名義の定期預金が解約され多額の現金が引き出されていることを把握したところ、相続税の申告書が提出されていなかったため調査に着手した。

臨宅調査において、調査対象者に対し現金の使途や引き出した経緯を聴取したところ、全く分からないとの回答に終始したが、自宅金庫内で現金の使途が記載されたメモを発見した。

そのメモを基に再度説明するよう求めたところ、調査対象者は、被相続人からの指示で現金を引き出し、申告が必要だった現金を他の相続人や親族に分配していたこと、申告が必要なことを知りながら、現金であれば税務署に容易に把握されることはないだろうという考えの下、申告を行わなかったことを認めた。

【相続税︓増差課税価格 約3億1千万円 追徴税額約7千万円(重加算税有)】

部内資料から、被相続人から相続人の預金口座へ多額の資金移動があることを把握したところ、相続税の申告書に当該金員の記載がなかったことから調査に着手した。

臨宅調査等で調査対象者に対し事実関係を聴取したところ、被相続人名義の口座から調査対象者名義の口座へ預金を移した事実を認めたが、資金移動時の通帳等の提示を受けることができず、全容を把握することができなかった。そのため、金融機関調査を行ったところ、被相続人から相続人への多額の資金移動の全容を把握した。

調査対象者は、当該金員が被相続人の財産であることを認識しながらも、気づけば膨大な金額を費消してしまい、相続税を支払うことができないと思い、税理士から被相続人からの預り金や被相続人との貸借関係を問われたにもかかわらずその存在を隠ぺいし、預り金を除外して申告したことを認めた。

【相続税︓増差課税価格 約5億1千万円 追徴税額約2億7千万円(重加算税有)】

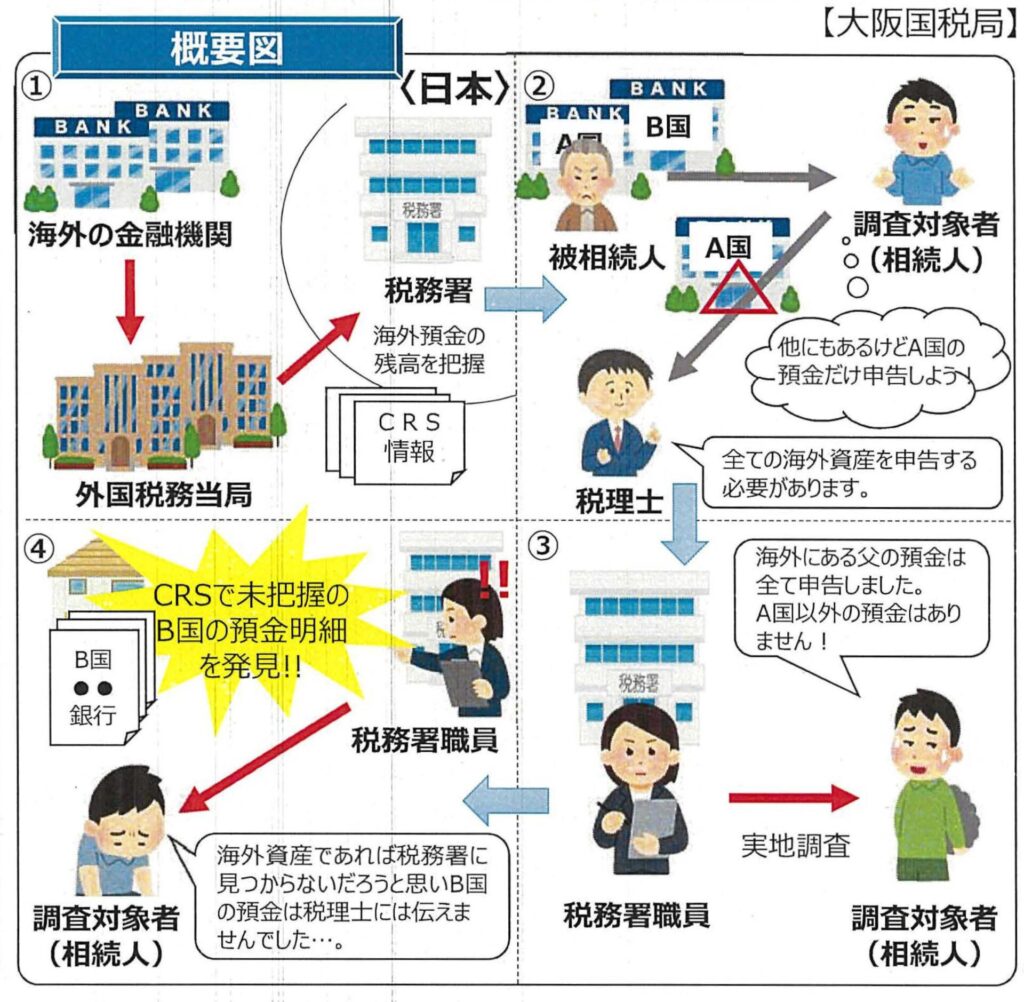

複数国のCRS情報から、申告書に計上のない海外資産を保有していることが想定されたため、調査に着手した。

臨宅調査では、調査対象者は、申告したA国の預金以外には海外資産を保有していないとの回答に終始したが、自宅内でCRS情報で把握していなかったB固の預金明細を発見した。

調査対象者は、B国の預金が相続財産であることを知りながら、海外資産は税務署に容易に把握されることはないだろうという考えの下、税理士にその存在を隠ぺいし、一部を除外して申告したことを認めた。

【相続税︓増差課税価格 約6千万円(国内非違含む) 追徴税額約4千万円(重加算税有)】

以下の記事もご覧ください。