【暗号資産の税務調査に備える】取引履歴の管理・適正申告・税理士選びのポイント

暗号資産取引に関する税務調査が強化される中、取引履歴の管理や適正な申告が重要になっています。本記事では、海外取引所・DEX取引の把握状況、税務署の調査方法、適正な損益計算のポイントを解説。

また、「税理士に依頼したのに計算ミスがあった」「損益計算ソフトのデータを税務署に提出しないよう指示された」といった不安の声にも対応。暗号資産に詳しい税理士の選び方や、税務調査対策のポイントを解説します。

さらに、NFT・DEX・ブロックチェーンゲームの収益に関する税務処理についても説明。適正申告のために何を準備すべきか、実践的なアドバイスを提供します。

税務調査に備えたい方、正しい税務処理を知りたい方は必見です!

暗号資産やNFTなどのトークンに関する税務調査に不安を感じている方は多いと思います。当事務所にも、「税務署はどのように調査を進めるのか?」「海外取引所や分散型取引所(DEX)の取引はどこまで把握されているのか?」「どれくらいの税金を追加で支払う必要があるのか?」といった質問が寄せられています。

また、「損益計算を依頼している税理士が、『損益計算をする際に利用した暗号資産損益計算ソフトのデータを残さないで。データを税務署に提出しないで。』と指導してくるが大丈夫か」、「その税理士に損益計算の質問をしてもまったく理解できていないようで不安だ」という声も寄せられます。自分で全く損益計算をしない、損益計算のポイントや困難性を理解できていない税理士に依頼すると適正に税金を計算できていないリスクや、税務署から厳しい処分を受けるリスクが高まりますので、注意しましょう。

税理士に確定申告を依頼をする際には、「暗号資産の損益計算は税理士自身が行っているのか」を質問し、いくつか損益計算の方法やポイントに関して質問してみるとよいでしょう。

この記事では、暗号資産の取引や保有をしている個人や法人の方が、税務調査に備えるためのポイントを簡単にまとめました。

拙稿「難しい暗号資産の売却益計算 求められる税務調査の精度向上」週刊エコノミストオンラインもご覧ください。

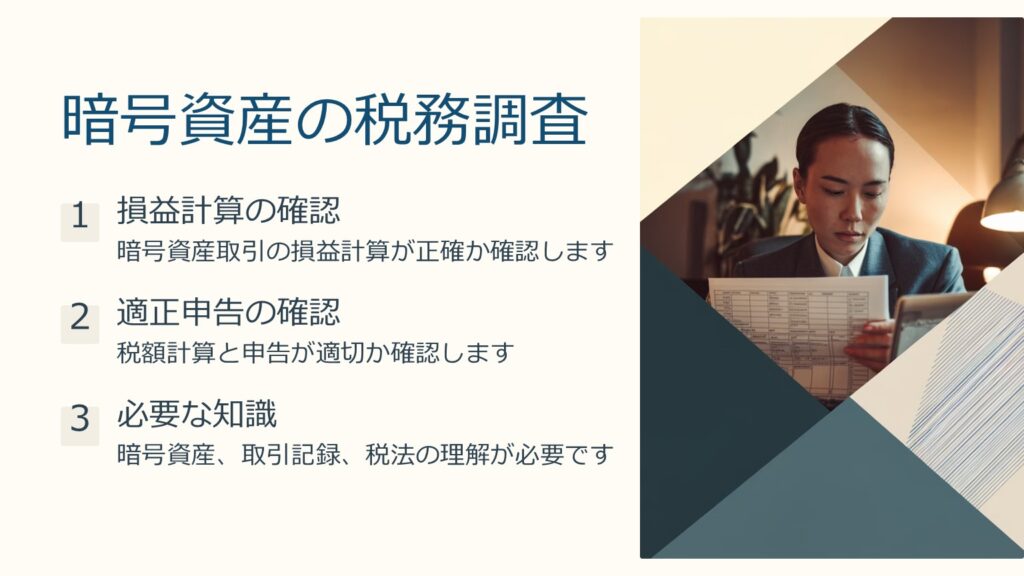

暗号資産の税務調査と適正申告のために必要なもの

税務調査では、あなたが暗号資産取引について正確に損益(所得)と税額を計算し、適正に申告しているかが確認されます。適正に申告しているのであれば、基本的に、税務調査を恐れる必要はありません。

適正に申告するために重要なのは、以下の2点です:

- トークン(暗号資産、NFTなど)取引の損益を正確に計算すること

- その損益を基に、税法に従って適切に処理し、正確に税額計算すること

そのためには、暗号資産及び関連取引やブロックチェーン技術についての基本的な知識、損益計算の知識、損益計算ソフトの操作スキル、税法の理解、取引履歴が必須です。加えて、技術的や他の法令の理解が求められる場面もあります。

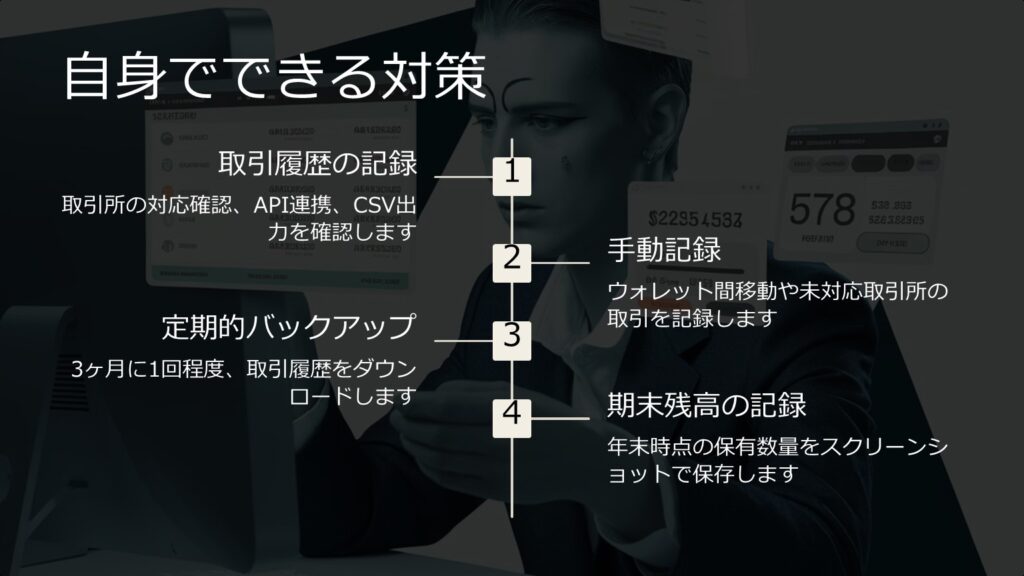

ご自身でできること

取引履歴の記録・保存

取引開始時に、利用しようとする取引所(中央集権型取引所やDEX)が、自身の使っている損益計算ソフトに対応しているかを確認しましょう。API連携やCSV出力ができるかどうかも大事です。その取引所で初めて取引を開始した日時や取引目的も記録しておくと、あとあと役に立つかもしれません。

また、自分の管理するウォレット間でのトークン移動や、損益計算ソフトが対応していない取引所での取引は、自分で/手動で、取引日時、相手、内容、レートなどを記録しておくことが重要です。

取引所のデータ取得に問題が発生することもありますので、定期的に(3ヶ月に1回程度)取引履歴をダウンロードしてバックアップを取ることをお勧めします。

詳しくは、拙著『事例でわかる!NFT・暗号資産の税務』をご覧ください。

事例でわかる!NFT・暗号資産の税務(第2版)

期末残高の記録・保存

年末時点で保有している暗号資産やNFTなどのトークンの残高(数量)を記録しておきましょう。この実際の残高と記録(理論)上の残高を照合する必要があるのです。パソコンやスマートフォンのスクリーンショットを保存しておくことで、後々の損益計算がスムーズになります。

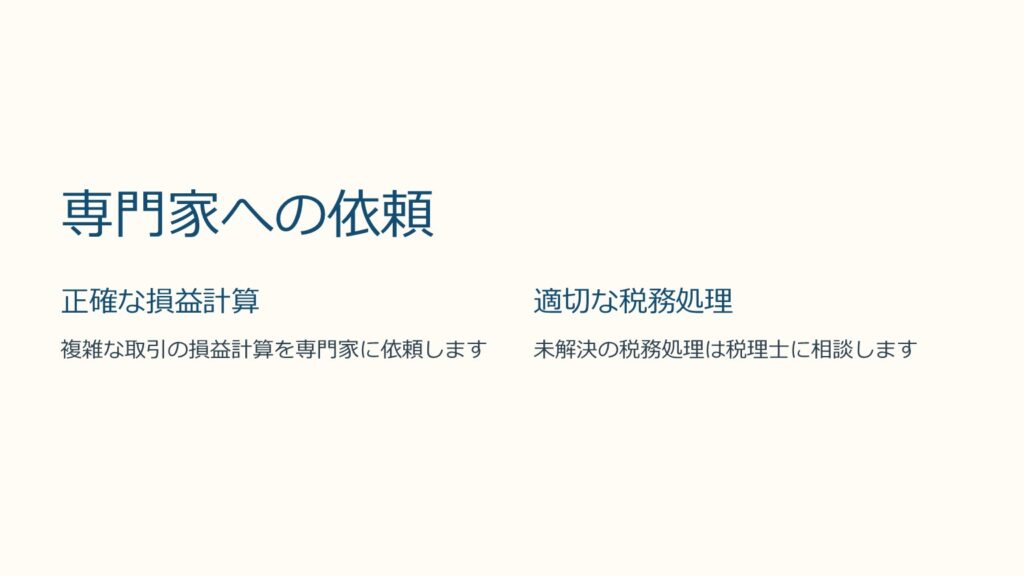

専門家に依頼すること

正確な損益計算

損益計算ソフトを使用しても、それだけですべての取引を正しく計算できるとは限りません。特定の取引所について取引履歴の取り込みを忘れていたり、損益取引なのか、貸借取引や資金移動なのかがわからなかったり、色々な問題に直面するでしょう。このような場合は、暗号資産に詳しい税理士に依頼することをお勧めします。たとえ正確な損益計算が難しい場合でも、経験豊富な専門家がサポートしてくれます。

適切な税務処理

例えば、DEXでの取引(流動性提供、ラップ、貸借取引)やブロックチェーンゲームで得た収入、DAOへの参加など、税務上の処理が未解決なものが多くあります。国税庁が公式見解を示していないものもたくさんあります。このような場合には、暗号資産の税務に精通したプロの税理士に相談することをお勧めします。

当事務所の税務調査対策サービス

税務調査は、多くの方にとってストレスの原因となります。当事務所では、損益計算、税務調査、税法のプロである税理士が税務調査に備えて以下のサービスを提供しています:

- 税務調査の流れや調査官への対応方法を事前に説明

- 模擬調査やシミュレーションを通じて、依頼者の方に税務調査の疑似体験を提供

- オンチェーン分析や技術サポートも駆使して、調査で予想される問題点を早期に発見し、万全の対策

現在税務調査を受けていて調査官の説明に納得がいかない方や、既に他の税理士に依頼している方も、ぜひ一度ご相談ください。

暗号資産・仮想通貨の税務調査はなぜ増えているのか

近年、暗号資産(仮想通貨)の税務調査は急増しています。国税庁は暗号資産交換業者への資料収集を強化しており、取引所に預けた資産の売買履歴・入出金記録は税務署に把握されやすくなっています。さらに、AIを活用した税務調査選定システム「結」の導入により、申告所得と実際の取引規模の乖離が自動的に検出されるようになっています。暗号資産の申告漏れ・計算ミスは、かつてより早期に発覚するリスクがあります。

海外取引所・DEX取引はどこまで税務署に把握されているか

「海外の取引所を使えば税務署にバレない」という誤解は危険です。日本は共通報告基準(CRS)に基づく国際的な金融情報の自動交換に参加しており、海外金融機関の口座情報が国税庁に提供されています。また、ブロックチェーン上のオンチェーン分析ツールを活用することで、ウォレットアドレスを起点に取引の追跡が可能です。DEX(分散型取引所)の取引もブロックチェーン上に全て記録されているため、完全に隠すことはできません。

税務調査の通知が来たらどうすればよいか

税務調査の事前通知(電話または書面)を受けた場合、まず税理士に連絡することが最優先です。税理士を代理人として立てることで、調査官との直接交渉を任せることができ、不当な追徴課税を防ぐことができます。調査官に対して自分で説明しようとすると、意図せず不利な情報を提供してしまうリスクがあります。調査日程の調整・必要書類の準備・調査当日の立会いまで、税理士が一貫してサポートします。

暗号資産の税務調査で追徴課税を防ぐための具体的対策

税務調査に対応するための最善の策は事前の適正申告です。しかし、すでに申告済みの方も、調査通知を受けた方も、以下の対策が有効です。

- 全取引所・全ウォレットの取引履歴を収集・整理する:国内外の取引所、DEX、自己管理ウォレット間の移転を含め、すべての取引を把握する

- 損益計算の正確性を専門家に確認してもらう:損益計算ソフトの出力をそのまま申告に使うのではなく、税理士が内容を精査する

- NFT・DeFi・ブロックチェーンゲームの収益も申告する:見落とされがちな収益も調査対象になる

- 申告内容を説明できる根拠資料を保存する:取引所の取引履歴CSV・スクリーンショット・ウォレットのオンチェーン記録などを保存しておく

- 暗号資産に精通した税理士に依頼する:暗号資産の計算方法を自ら実践できる税理士かどうかを事前に確認する

暗号資産・仮想通貨の税務調査対策|税理士による専門サポート

暗号資産・仮想通貨の税務調査は調査の流れ・海外取引所の把握・税理士の選び方が鍵となります。泉絢也税理士事務所では税務調査対応・確定申告を全国対応でサポートしています。

税務でお困りの方へ|税理士にご相談ください

以下のようなお悩みがある方は、ぜひご相談ください。全国対応しています。

- 暗号資産・仮想通貨の税務調査に対応したい

- 暗号資産の売却・交換・マイニング等に係る課税関係を整理したい

- 確定申告・修正申告について専門家のサポートを受けたい

- 所得税・法人税・相続税など幅広い税務問題について相談したい

高度な損益計算については、カオーリア会計事務所(https://kaoria-tax.com/)と提携して対応しています。

暗号資産・仮想通貨の税務調査に関するよくある質問(FAQ)

暗号資産の税務調査はどのように行われますか?

税務署は、まず国内の暗号資産交換業者から取引履歴・顧客情報を収集します。その後、申告所得と取引規模を比較し、乖離が大きい場合に調査対象として選定されます。調査では、全取引所・全ウォレットの取引履歴の提出を求められ、損益計算の根拠についても詳細な説明が求められます。海外取引所やDEXの取引についても、オンチェーン分析などを通じて把握される可能性があります。

暗号資産の税務調査が来たとき、税理士に依頼すべきですか?

はい、強く推奨します。暗号資産の税務調査は、一般的な税務調査よりも技術的・専門的な知識が必要で、通常の税理士では対応が難しいケースもあります。暗号資産の損益計算・ブロックチェーン技術・関連税法に精通した税理士を選ぶことが重要です。当事務所では、税務調査の通知を受けた方・現在調査中の方・他の税理士から引き継ぎを希望する方も含め、幅広くご相談をお受けしています。

暗号資産を申告していなかった場合、どうなりますか?

無申告の場合、税務調査によって発覚すると、本来の税額に加えて無申告加算税(原則20%)と延滞税が課されます。さらに、意図的な隠蔽・仮装があったと認められた場合には、重加算税(35〜40%)が課されます。悪質なケースでは刑事告発(脱税)に至る可能性もあります。気づいた時点で速やかに自主的に申告・修正申告を行うことで、加算税を軽減できる場合があります。

暗号資産に強い税理士の選び方を教えてください。

以下の点を確認することをお勧めします。①暗号資産の損益計算を税理士自身が実際に行っているか、②DEX・NFT・DeFiなど複雑な取引の処理経験があるか、③ブロックチェーン技術の基本を理解しているか、④税務調査の立会い経験があるか、⑤暗号資産関連の著書・論文・講演実績があるか。「損益計算ソフトのデータを残さないで」などと指導する税理士は、後に深刻なリスクをもたらす可能性があるため注意が必要です。

泉絢也税理士事務所に暗号資産の税務調査を依頼するには?

当事務所では、暗号資産・仮想通貨の税務調査対応を専門的に承っています。税務調査の事前通知を受けた方・現在調査中の方・過去の申告に不安がある方など、状況に関わらずまずはお気軽にお問い合わせください。初回相談では、現状の整理と今後の方針についてアドバイスします。オンライン(Zoom等)での相談も可能です。お問い合わせはサイト内のお問い合わせフォームからどうぞ。