この記事でわかること:

・米国IRSが暗号資産の税務調査で使い始めた新書式(HDAF)の内容

・100以上の取引所+ウォレット・DeFiの全履歴を偽証罪の制裁付きで開示させる仕組み

・1099-DA(暗号資産の情報申告書式)の導入状況

・日本のCARF導入を見据えた投資家・税理士への示唆

はじめに ― IRSが暗号資産調査の「武器」を手に入れた

米国の内国歳入庁(IRS:Internal Revenue Service)が、暗号資産に関する税務調査において、新たな調査書式の使用を開始したことが明らかになりました。

この書式は「List of Digital Asset Platforms, Wallets, Services, and Products Used(Individual Taxpayers)」と題されており、以下では「HDAF(Historical Digital Asset Form)」と呼びます。シカゴの税務弁護士事務所であるGordon Law Groupが、実際の調査で顧客に送付されたこの書式を入手し、その内容を公開したことで注目を集めています(Gordon Law Group “New IRS Crypto Audit Form Requires Full Wallet and Exchange Disclosure” (2026)参照)。

本稿では、このHDAFの概要と問題点を紹介したうえで、日本の暗号資産課税の執行にとっての示唆、そして日本の投資家・税理士が今から備えるべきことを検討します。

HDAFとは何か ― 公式書式番号のない調査用文書

HDAFは、1099-DAやSchedule Dのような公式のIRS書式(OMB承認番号が付された書式)ではありません。IRSの調査官が暗号資産の税務調査において納税者に直接送付する調査用の添付文書(examination document)です。

Gordon Law Groupによれば、この書式はIRSのSmall Business/Self-Employed Division(小規模事業・自営業部門)から発行されており、Information Document Request(IDR:情報提供要求書)の一部として、おおむね4週間の回答期限を付して送付されています。

HDAFの3部構成 ― 何を求めているのか

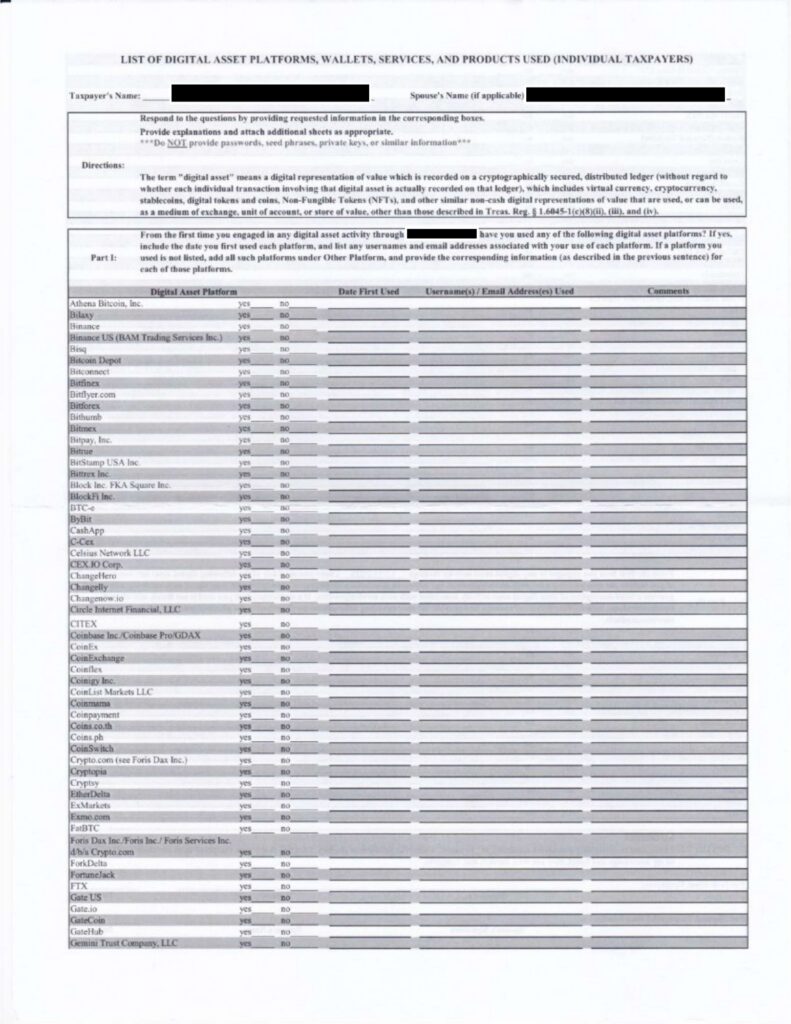

HDAFは2ページからなり、以下の3部で構成されています。

Part I:デジタル資産プラットフォーム(取引所)

Part Iには、100以上の暗号資産取引所・取引プラットフォームがあらかじめ印刷されたリストが掲載されています。Coinbase、Binance、Kraken、Gemini、Robinhood Cryptoといった主要な取引所はもちろん、すでに閉鎖されたMt. Gox、FTX、Celsius Network、BitMEX、HotBitなども含まれています。

納税者は、各プラットフォームについて以下を回答しなければなりません。

・そのプラットフォームを利用したことがあるか(yes/no)

・最初に利用した日付

・関連するユーザー名またはメールアドレス

さらに、リストに掲載されていないプラットフォームについても「Other Platform」欄に自主的に記入するよう求められています。

注目すべきは、この照会の対象期間です。Gordon Law Groupが確認した版では、「最初にデジタル資産に関する活動を行った時点から2023年12月31日まで」とされていました。すなわち、調査対象年度だけでなく、納税者の暗号資産取引の全履歴が対象となっています。

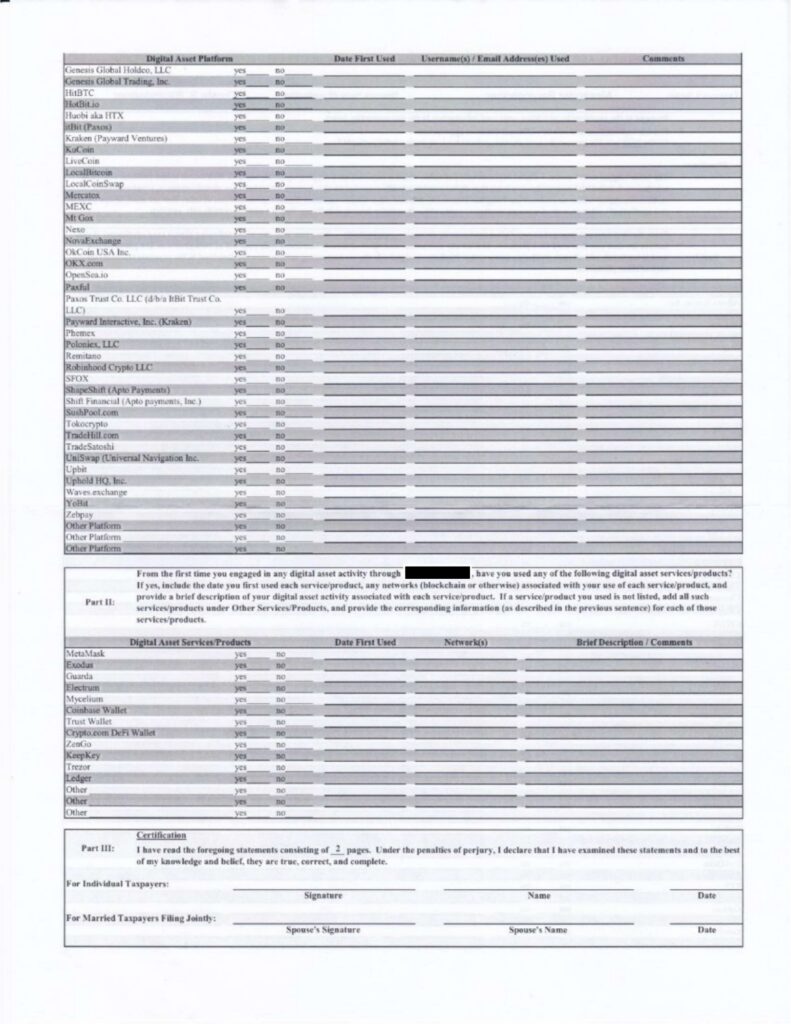

Part II:デジタル資産サービス・製品(ウォレット・DeFi)

Part IIは、取引所ではなくウォレット、DeFiツール、その他の暗号資産関連サービスに焦点を当てています。MetaMask、Exodus、Ledger、Trezor、Trust Wallet、Coinbase Wallet、Electrumなどの主要なセルフカストディ・ウォレットが列挙されています。

各サービスについて、利用の有無、最初の利用日、関連するブロックチェーン・ネットワーク、そのサービスに関連するデジタル資産活動の簡単な説明の回答が求められます。

この点は重要です。IRSが取引所ベースの取引だけでなく、DeFiやセルフカストディの活動についても具体的に調査対象としていることを示しているからです。MetaMaskを使ってDeFiプロトコルとやり取りした場合、チェーン間でトークンをブリッジした場合、ハードウェアウォレットに暗号資産を保管した場合のいずれについても、IRSはその情報を求めています。

Part III:偽証の制裁付き誓約

Part IIIは、この書式の中で最も重大な部分です。納税者(共同申告の場合は配偶者も)に対し、偽証罪の制裁の下で(under penalties of perjury)署名することを求める誓約文が記載されています。

誓約文の趣旨:

「私はこの2ページからなる記述を読みました。偽証罪の制裁の下、私はこれらの記述を検討し、私の知る限りにおいて、それらが真実、正確、かつ完全であることを宣言します。」

Gordon Law Groupは、この偽証の誓約の重大性を次のように指摘しています。偽証の下で虚偽の陳述を行うことは、軽罪の26 U.S.C. § 7207(虚偽の書類の提出)と重罪の26 U.S.C. § 7206(1)(虚偽の申述)との境界線を画するものです。税務上の過少申告がなくても、偽証の下で虚偽の記述を行えば、理論上は重罪(felony)として訴追される可能性があります。つまり、調査対象年度で追徴税額がゼロであっても、この書式で虚偽の回答をすれば刑事責任を問われるリスクがあるのです。

IRSはこの書式をどう活用するのか

Gordon Law Groupの分析によれば、IRSはこの書式を以下の4つの目的で戦略的に使用していると考えられます。

① 第三者データとの照合

IRSはこれまでCoinbase、Kraken、Poloniexなどの取引所に対してJohn Doe Summons(匿名の召喚状)を発出し、取引データを取得してきました。また、1099-K、1099-B、そして2025年からは1099-DAのデータもブローカーから受領しています。納税者に自己申告させたうえで、すでに保有しているデータと照合することで、未開示の取引所口座を検出できます。

② 取引の全体像の構築

暗号資産のトレーダーは、取引所、ウォレット、DeFiプラットフォーム間で頻繁に資産を移動させます。IRSはこれまでオンチェーン取引が匿名性を持つことから追跡に苦慮してきましたが、この書式は納税者自身にその「穴」を埋めさせるものです。

③ 未申告所得・隠匿資産の発見

税務申告書に反映されていないウォレットや取引所が開示されれば、追加調査の端緒となります。

④ いわゆる「偽証の罠」(perjury trap)の創出

偽証の誓約付きであるため、後にIRSが納税者の未開示プラットフォームを発見した場合、署名済みの宣誓書をペナルティや刑事告発の根拠として使用できます。

納税者が直面するジレンマ

この書式は、納税者にとって二律背反(catch-22)を生み出します。

回答する場合のリスク:まず、プラットフォームの記載漏れが現実的に起こりえます。2017年から2021年にかけて活発に取引を行った投資家の多くは、数十もの取引所やウォレットに登録した経験があります。すでに閉鎖されたプラットフォーム、一度だけ使って忘れたもの、名称が変更されたもの(例:Crypto.comの旧名称はForis Dax Inc.、Krakenの親会社はPayward Interactive)など、すべてを正確に思い出すことは極めて困難です。しかし、その「完全性」を偽証罪の制裁の下で誓約しなければなりません。

また、開示しすぎると新たな調査対象が広がるというリスクもあります。「yes」と回答したプラットフォームの各々が、追加の情報提供要求や召喚状の対象となりえます。

回答しない場合のリスク:調査への非協力は、IRSによる召喚状の発出、IRSが保有するデータに基づく課税処分の提案、非協力に対する追加ペナルティの賦課につながりえます。

Gordon Law Groupは、この書式を受領した場合、税務弁護士または暗号資産税務の専門家に相談せずに署名・返送してはならないと強調しています。

1099-DAの導入 ― 暗号資産の情報申告制度の拡充

HDAFと並行して、IRSは暗号資産の情報申告制度も拡充しています。2025年1月1日以降の取引から、暗号資産ブローカーは新書式Form 1099-DA(Digital Asset Proceeds From Broker Transactions)による報告を義務付けられました。

1099-DAの概要

・2025年の取引:売却代金(gross proceeds)のみの報告が義務

・2026年1月1日以降に取得した資産:取得価額(cost basis)の報告も義務

・報告義務者:暗号資産取引所、ホステッドウォレット提供者、デジタル資産決済処理業者(PDAP)など

ただし、Notice 2024-57により、以下の取引類型については追加のガイダンスが公表されるまでブローカーの報告義務が免除されています。

・ラッピング・アンラッピング取引(例:ETH↔WETH)

・流動性提供(LP)取引

・ステーキング取引

・デジタル資産の貸付取引

・その他一定の取引

重要なのは、ブローカーの報告義務が免除されても、納税者の申告義務は免除されないという点です。1099-DAに記載されない取引であっても、納税者は所得・損益を申告しなければなりません。

また、1099-DAでは2025年の取引について取得価額が報告されないため、取引所間で暗号資産を移動させた場合、IRSのマッチングシステムには取得価額ゼロでの売却(=全額が課税利益)として認識される可能性があります。自己の取引記録との照合が不可欠です。

日本への示唆 ― CARF導入を控えた日本が学ぶべきこと

日本は2027年1月からCARF(暗号資産報告フレームワーク)に基づく情報収集を開始する予定であり、国内の暗号資産交換業者には法定調書の提出が義務付けられる見込みです。

しかし、CARFは取引所を通じた取引の情報収集を主眼としており、セルフカストディ・ウォレットやDeFiプロトコルを通じた取引は対象外です。IRSが直面しているのと同じ「情報の空白」が、日本の税務当局にも生じることになります。

IRSのHDAFは、その空白を納税者自身の自己申告で埋めようとする試みであり、偽証罪の制裁を付すことで虚偽申告を抑止する仕組みです。このアプローチは、日本の税務調査においても参考になりうるものです。

日本の所得税法においては、税務調査における質問応答記録書が重要な役割を果たしていますが、暗号資産に特化した体系的な情報収集書式はまだ存在しません。HDAFのような定型書式の導入は、調査の効率化と情報収集の網羅性の向上に資する可能性があります。

また、IRSが100以上のプラットフォームをあらかじめリスト化している点も注目に値します。リスト化されたプラットフォームについて「yes/no」で回答させる方式は、自由記述よりも回答の漏れを防ぎやすく、かつ第三者データとの照合も容易にします。

日本の投資家・税理士が今から備えるべきこと

米国の動きは、日本においても同様の制度が将来導入される可能性を示唆しています。暗号資産を保有する投資家および税務の専門家は、以下の点に留意すべきです。

① 取引履歴の完全な記録を保存する

利用したすべての取引所、ウォレット、DeFiサービスのリストを作成し、登録メールアドレス、利用開始時期とともに記録しておくべきです。取引所が閉鎖された場合に備え、取引履歴のCSVファイルやスクリーンショットを定期的にダウンロードしておくことも重要です。

② オンチェーン取引の追跡手段を確保する

ブロックチェーン・エクスプローラーや暗号資産税務ソフトウェアを利用して、ウォレット間の資産移動を追跡できるようにしておくべきです。

③ 「1099-DAに記載されない取引」にも注意を払う

米国ではラッピング、ステーキング、LP取引などがブローカーの報告義務から一時的に除外されていますが、納税者の申告義務は存続しています。日本においても、CARFの対象外となる取引(DeFi、P2P取引、海外取引所での取引など)について、自主的に記録を保持し、申告に備える必要があります。

④ 税務調査への備えとして取引の全体像を把握しておく

税務調査の通知を受けてから取引履歴を再構築するのでは遅すぎます。特に、2017年から2021年にかけて多数のプラットフォームを利用した投資家は、記憶が薄れる前に棚卸しを行うことが望ましいです。

米国の暗号資産コミュニティの反応 ― Reddit上の議論から

このHDAFの存在が報じられると、米国の暗号資産コミュニティ(Reddit r/CryptoTax)では活発な議論が巻き起こりました。実際の投資家や税務専門家の反応を紹介します。

「過去のプラットフォームをすべて思い出せるわけがない」

最も多かった反応は、全取引所・全ウォレットの完全な開示は現実的に不可能だという声です。あるユーザーは「2017年頃に中国系の無名取引所でいくつものアルトコインを売買したが、もうアクセスもできない。パスワードを忘れたウォレットもある。普通の人間の行動(忘れること・試してみること)が犯罪扱いされるのか」と投稿しています。

また、すでに閉鎖された取引所について「Poloniexにアカウントを削除された場合、取引履歴はどうやって入手するのか」という切実な問いかけもありました。

「偽証の誓約」への評価は分かれる

Part IIIの偽証の誓約について、Gordon Law Groupの記事が「偽証の罠(perjury trap)」と表現したことに対し、一部のユーザーからは反論がありました。誓約文には「to the best of my knowledge and belief(私の知る限りにおいて)」という留保が含まれており、「正直に忘れたものは誓約違反にならない」「恐怖を煽って顧客を獲得しようとしているのではないか」という批判です。

これに対しGordon Law Group側は、「IRS は単純なミスであっても追及してくる事例を日常的に見ている。我々が言いたいのは、これがIRSのこれまでで最も攻撃的な手法だということだ」と回答しています。

暗号資産税務の専門家が少なすぎる

別のユーザーは、「初めて暗号資産の確定申告をしようとしたが、地元で対応できる税理士(CPA)がまったく見つからなかった。何件も電話してようやく1人見つけた」と述べています。Gordon Law Groupも「地元のCPAは”crypto”という単語すら書けないし、市販のソフトウェアも複数ウォレットやデータ欠損があると機能しない。もっと良いツールとIRSからの明確なガイダンスが必要だ」と同意しています。

この状況は日本でも同様です。暗号資産の税務に精通した税理士は限られており、DeFiやクロスチェーン取引に対応できる専門家はさらに少数です。

税務専門家の冷静な指摘

Reddit上で暗号資産税務の専門家を名乗るユーザー(BlockchainTaxConsult)は、注目すべき指摘をしています。

「このフォームは2〜3年前に開発されたが、調査ではあまり頻繁には使われていなかった。元々は海外口座の自主開示プログラム(Offshore Voluntary Disclosure)で多用された『外国リスト(List of Foreign Countries)』をモデルにしている。IRSの情報収集戦略の一環で、調査の前段階で納税者の暗号資産への関与度合いを把握するためのものだ。」

同ユーザーは、「署名済みフォームで開示しなかった取引所が後の調査で発覚した場合に問題が生じる」としつつも、「IRSは納税者にこのフォームへの署名を強制することはできない。ただし、そう思わせるように仕向けている」とも指摘しています。

「記録の保全を今から始めるべき」という教訓

最も建設的だったのは、あるユーザーの以下の投稿です。

「IRSは好奇心で聞いているわけではない。John Doe Summonsのデータ、1099-DAのデータ、Chainalysisとの契約がすでにある。このフォームは、自分の回答がIRSが既に知っている情報と一致するかどうかのテストだ。」

「現在調査を受けていない人がこの記事を読んでいるなら、これが最大の教訓だ ― 使っているすべてのプラットフォームとウォレットの完全な記録を、今から保持し始めること。偽証の誓約が頭上にぶら下がった状態で、プレッシャーの中で何年分もの取引履歴を再構築するのと、最初からきれいな記録を持っているのとでは、まったく別の経験になる。」

この指摘は、まさに本稿で述べた「日本の投資家が今から備えるべきこと」と一致しています。

※上記の反応は、Reddit r/CryptoTax(元スレッド)における議論を要約したものです。

おわりに

IRSのHDAFは、暗号資産の税務調査が新たな段階に入ったことを示しています。取引所の1099データを確認するだけの時代は終わり、IRSは納税者に対して、これまで利用したすべてのプラットフォーム、ウォレット、DeFiサービスの包括的な開示を、偽証罪の制裁付きで求めるようになりました。

日本においても、CARF導入に伴い、暗号資産の税務執行が強化されることは確実です。投資家は今のうちから取引履歴の整理を始め、税理士は暗号資産に特有の調査手法や情報収集の動向を把握しておく必要があります。

※本記事は、Gordon Law Group “New IRS Crypto Audit Form Requires Full Wallet and Exchange Disclosure” (2026)、CBIZ “Avoiding the New Form 1099-DA Headaches: Six Essentials for Smooth Digital Asset Reporting” (2026) 等の米国の公開情報に基づいて作成したものです。

暗号資産の税務調査・税務相談

暗号資産の税務調査への対応、税務相談、当局への照会については、

泉絢也税理士事務所にお気軽にお問い合わせください。

暗号資産やNFTその他のデジタル財産の高度な損益計算については提携するカオーリア会計事務所と連携して対応いたします。