本記事の紹介

📌 東京国税局「シェアリングエコノミー等新分野の経済活動への的確な対応について」資料紹介🔍

本資料は、東京国税局がネット取引・暗号資産・ギャンブル収入等の申告漏れ対策として示した行政指導の対応方針です。

✅ 対象は暗号資産、ネット通販、アフィリエイト、デジタルコンテンツ、オークション取引など

✅ 簡易な接触(書面照会・電話)によって是正を促進

✅ 対象者には「お尋ね文書」や「確定申告の見直し案内」を送付

✅ 回答内容に基づき修正申告の要請や調査への移行も視野

💡 副収入やデジタル取引に関わる納税者・税理士は必見の実務資料です。

以下、東京国税局「シェアリングエコノミー等新分野の経済活動への的確な対応について」の紹介(抜粋)です。

シェアリングエコノミー等新分野の経済活動への的確な対応について

標題のことについては、東京国税局業務センター武蔵府中分室(以下「武蔵府中コールセンター」という。)から各署に対して、対象者名簿等が引き継がれることから、令和4年11月11 日付東局課一個1-325ほか1課合同「シェアリングエコノミー等新分野の経済活動への的確な対応について」指示(以下「指示文書」という。)のほか、下記に留意の上、適切に対応願います。

1 是正処理が必要と認められる者に対する着眼調査(机上)の実施

指示文書に基づく本取組は、シェアリングエコノミー等新分野の経済活動を行う者の税務コンプライアンスを高める観点から、課税上問題が見込まれる者について、実地調査以外の簡易な接触により幅広く接触を図り、自発的な納税義務の履行及び適正な課税の確保のために実施しているところ、武蔵府中コールセンターから各署に引継がれる対象者名簿に記載の者(以下「対象者」という。)に対して的確に対応を行う必要があることから、是正処理が必要と認められる者については、安易に処理の省略を行うことなく、本事務年度中に対象者への接触を確実に行う。

2 接触態様

原則として、着眼調査(机上)による接触を実施することとし、必要に応じて、着眼調査(実地)に振り替える。

3 ???の取扱いについて

???の金額は、???であり、所得金額の算定に当たっては、収入の計上時期及び必要経費の確認が必要となる。

なお、???であるため、所得金額の算定に当たっては、各年分の取引合計金額の確認が必要となる。

※ ???とのなるため、活用に当たっては、対象者に???とともに、???も確認した上で活用する。

4 修正申告等の提出要請未実施事案の対応について

修正申告及び期限後申告(以下「修正申告等」という。)が必要と認められる者については、指示文書4(3)卜のとおり、武蔵府中コールセンターにおいて修正申告等の提出要請を行うこととなっているところ、回答書の提出時期等により修正申告等の提出要請が行われていない事案も各署に引き継がれる。

これらの事案についても、本事務年度中に対象者への接触を確実に行うこととする。

5 報告

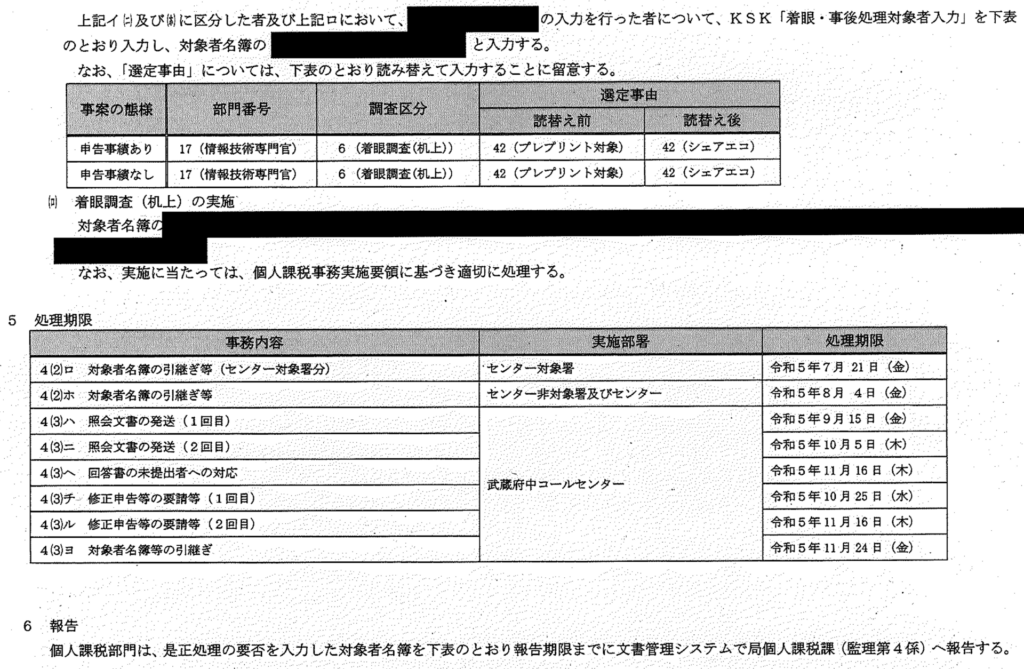

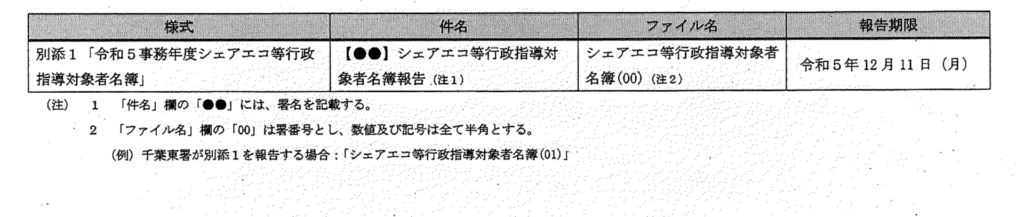

指示文書4(3)ルの(イ)から(ホ)の区分結果を「区分」欄に入力した対象者名簿については、下表の報告期限までに文書管理システムで局個人課税課(監理4係)へ確実に報告を行う。

シェアリングエコノミー等新分野の経済活動への的確な対応について(指示)

標題のことについては、令和4年7月5日付東局課一個2-32「『個人課税事務に係る事務実施要領』の制定について」指示、令和3年7月2日付東局総企1-56ほか14課合同「『業務センター事務提要』の制定について」事務運営指針及び令和4年7月6日付東局総企3-89ほか16課合同「令和4事務年度における東京国税局業務センターの事務処理要領の制定について」指示によるほか、別冊「シェアリングエコノミー等新分野の経済活動への的確な対応(行政指導)に係る事務実施要領」に基づき適切に実施されたい。

(趣旨)

I CT化の一層の進展に伴い、シェアリングエコノミーをはじめ、新たな分野の経済活動が広がりを見せている中、そうした経済活動を行っている納税者の自発的な納税義務の履行を促す取組や、適正な課税の確保に向けた取組を重点的に推進していくための、具体的な実施要領を定めるものである。

シェアリングエコノミー等新分野の経済活動への的確な対応(行政指導)に係る事務実施要領

東京国税局課税第一部個人課税課

1 目的

シェアリングエコノミー等新分野の経済活動(以下「シェアエコ等」という。)への的確な対応については、シェアエコ等を行っている納税者を対象として、実地調査以外の簡易な接触により、納税者の自発的な納税義務の履行を促す取組及び適正な課税の確保に向けた取組(以下「本取組」という。)を的確に実施することを目的とする。

2 シェアエコ等の範囲

本取組における「シェアエコ等」とは次の取引を行う経済活動をいう。

(1) シェアリングビジネス・サービス

インターネット上のマッチングプラットフォームサービスを介して賃貸、売買又は役務提供を行う経済取引((2)から(5)までに該当するものを除く。)

(2) 暗号資産(仮想通貨)

暗号資産(仮想通貨)取引(先物取引を含む。)

(3) ネット広告

アフィリエイト等の、ホームページ、電子メール、検索エンジンの検索結果画面等を利用して行われる広告関連取引

(4) デジタルコンテンツ

インターネットを利用して行われる、電子化された音楽、静止画、動画、書籍、情報等のダウンロード取引又は配信提供に係る取引

(5) ネット通販・ネットオークション

事業主が商品を販売するためのホームページを開設し、消費者から直接受注する販売方法(オンラインショッピング)による取引及びインターネットを利用して行われるオークション取引

(6) その他新たな経済取引

上記(1)から(5)までに該当しない新たな経済取引

3 実施部署等

(1) 局

武蔵府中コールセンター及びセンターのコール・調査支援(第1) グループ

(2) 署

個人課税部門

4 実施方法

(1) シェアエコ等行政指導対象者名簿の提供

局個人課税課において、局ポータルサイトに掲載する方法により提供する。

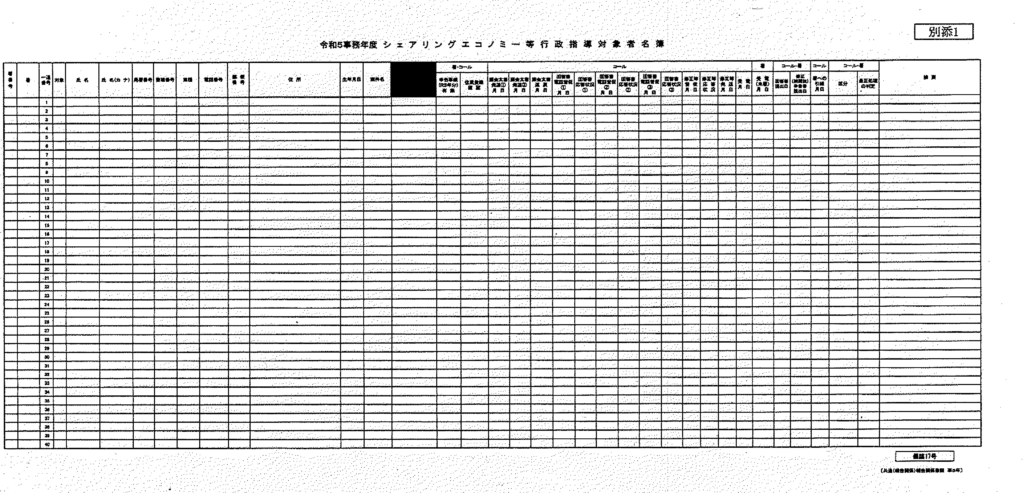

なお、別添1「令和5事務年度シェアリングエコノミー等行政指導対象者名簿」(以下「対象者名簿」という。)は納税者データに該当することから、令和2年7月1日付東局総事ー2-8ほか12課合同「『納税者データの取扱いに関する運用要領』の制定について」事務運営指針及び別添2 「令和5事務年度シェアリングエコノミー等行政指導対象者名簿に係る納税者データについて」に基づき適切に取り扱うとともに、アクセス権限の設定を行った上で管理し、保存期間満了後、確実に削除する。

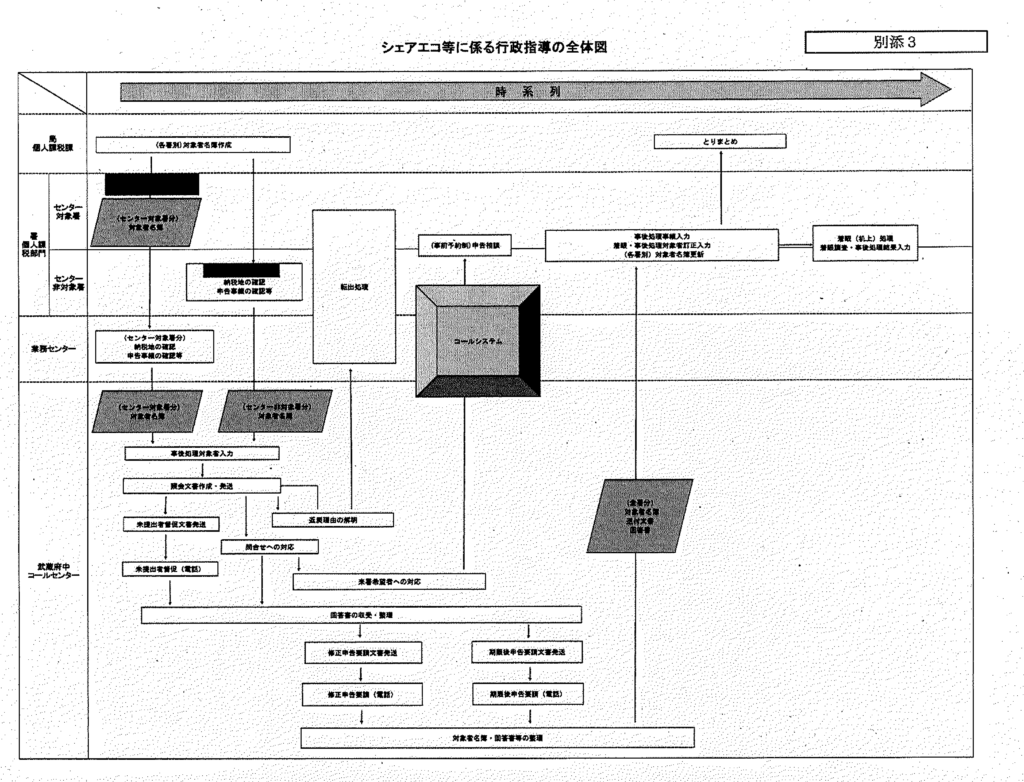

(2) 対象者名簿の補正等(別添3 「シェアエコ等に係る行政指導の全体図」参照)

令和5事務年度シェアリングエコノミー等行政指導対象者名簿

令和5事務年度シェアリングエコノミー等行政指導対象者名簿に係る納税者データについて

令和5事務年度シェアリングエコノミー等行政指導対象者名簿に係る納税者データの保存期間及び原本へのアクセス可能な職員については、以下のとおりとする。

1 保存期限

令和6年3月31日(日)

2 原本へのアクセス可能な職員

個人課税総括統括国税調査官(以下「総括統括官」という。)及び当該事務を担当する者として総括統括官が指定した者(以下「指定職員」という。)

3 データの保存方法

(1) 専用フォルダの作成

総括統括官は、局還元データ保存> 60一個人課税>【・統括官等限定]内に専用フォルダを新規作成の上、納税者データ提供ボックスから原本ファイルを切り取りで保存する。

(2) アクセス権限の設定

総括統括官は、上記2の職員以外が上記(1)で設定する専用フォルダにアクセスできないよう、自己及び指定職員に限定してアクセスを許可する設定

を行う。

4 データの使用方法

総括統括官又は指定職員は、原本を複製(コピー)して作業用として使用することとするが、当該作業用のデータも専用フォルダ内で使用及び保存する。

シェアエコ等に係る行政指導の全体図

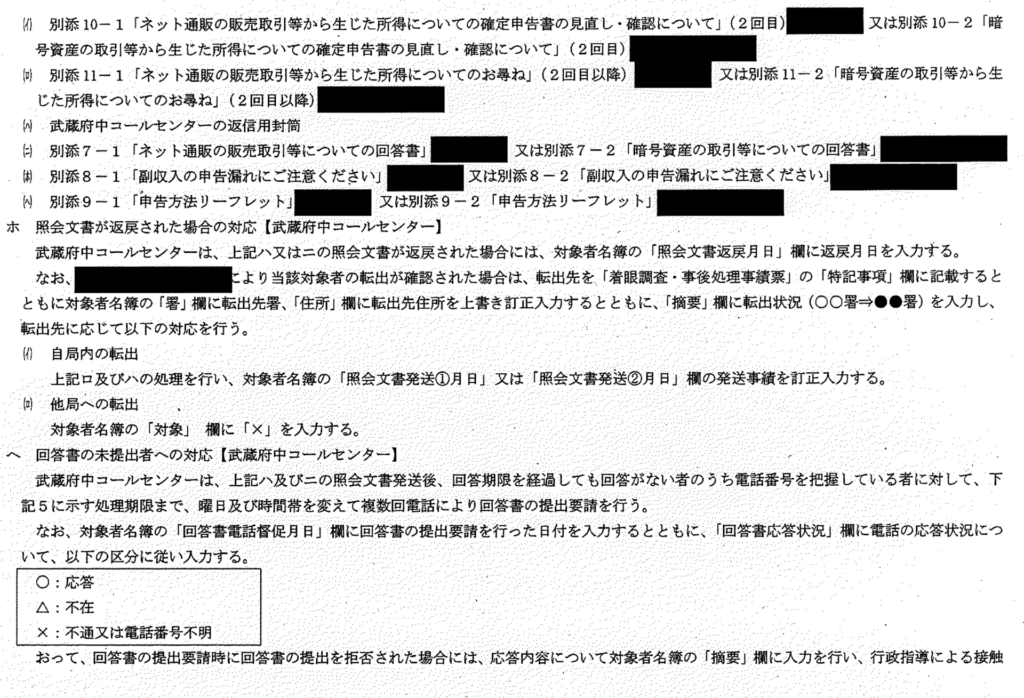

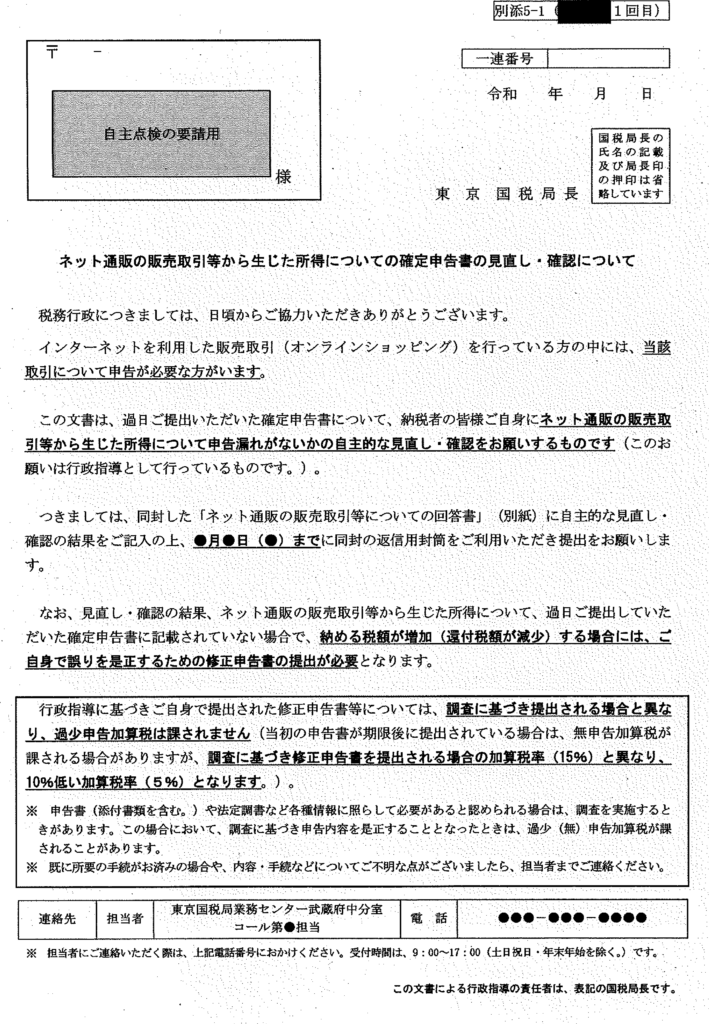

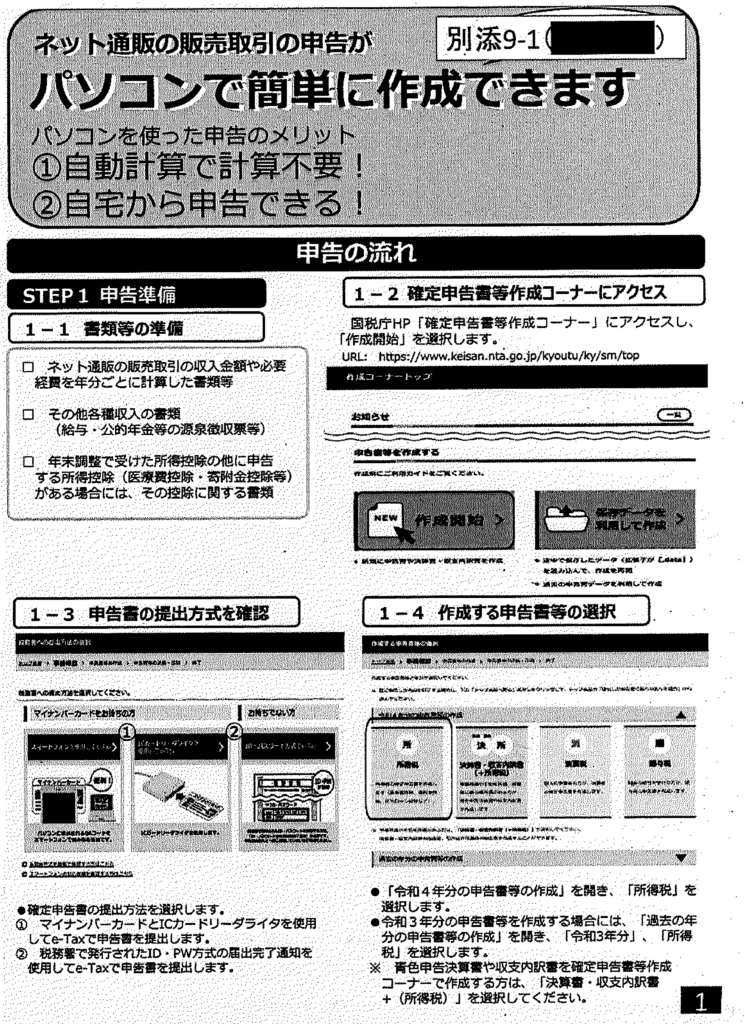

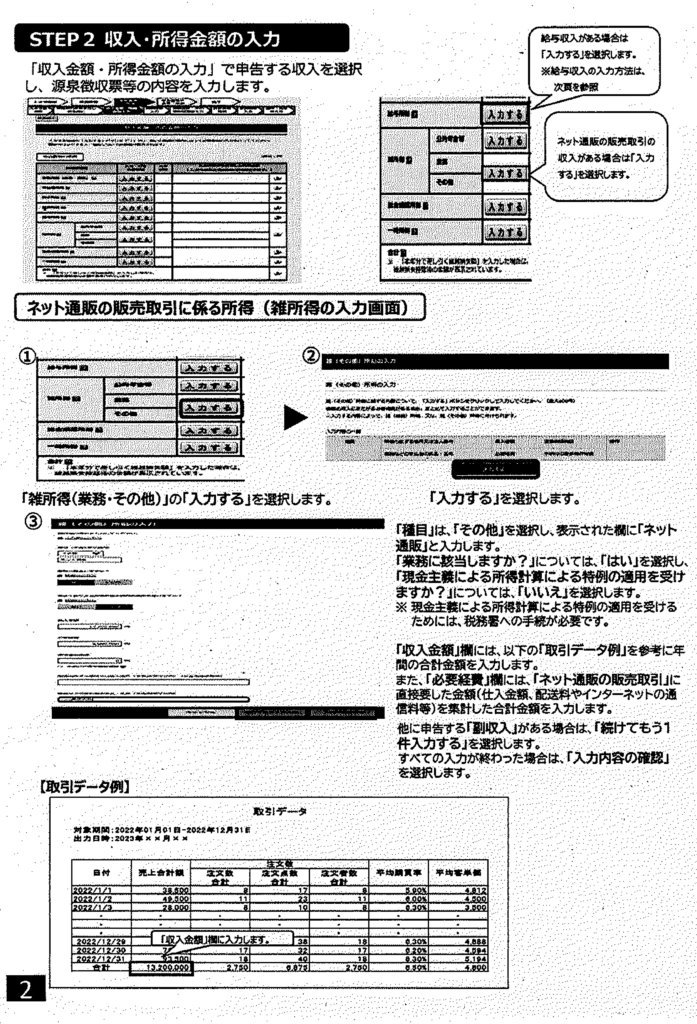

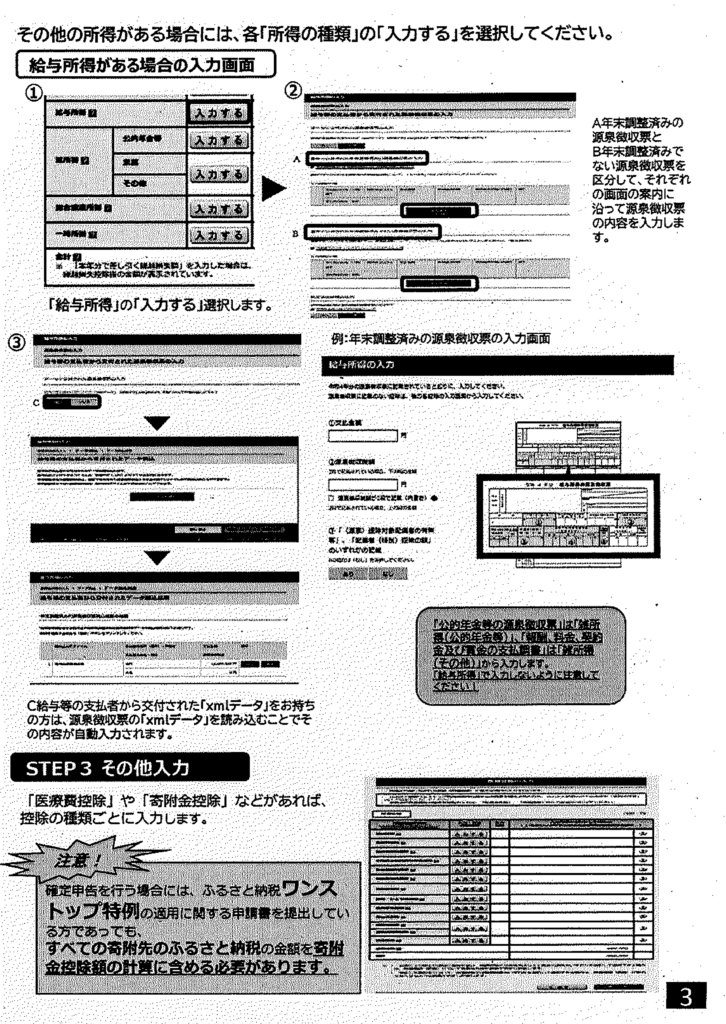

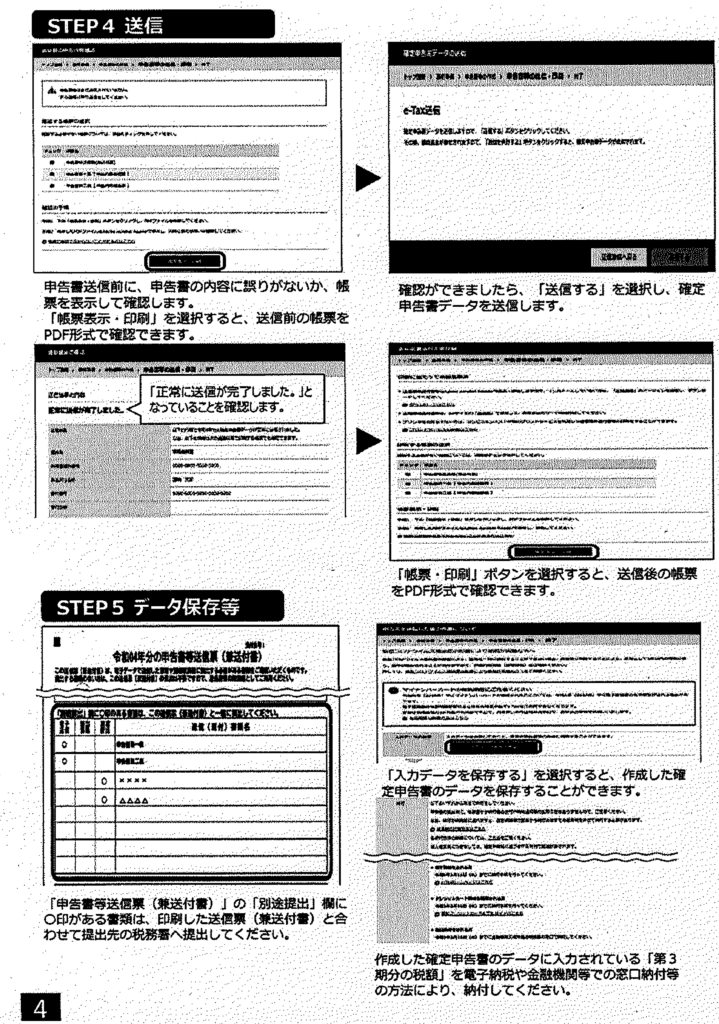

ネット通販の販売取引等から生じた所得についての確定申告書の見直し・確認について

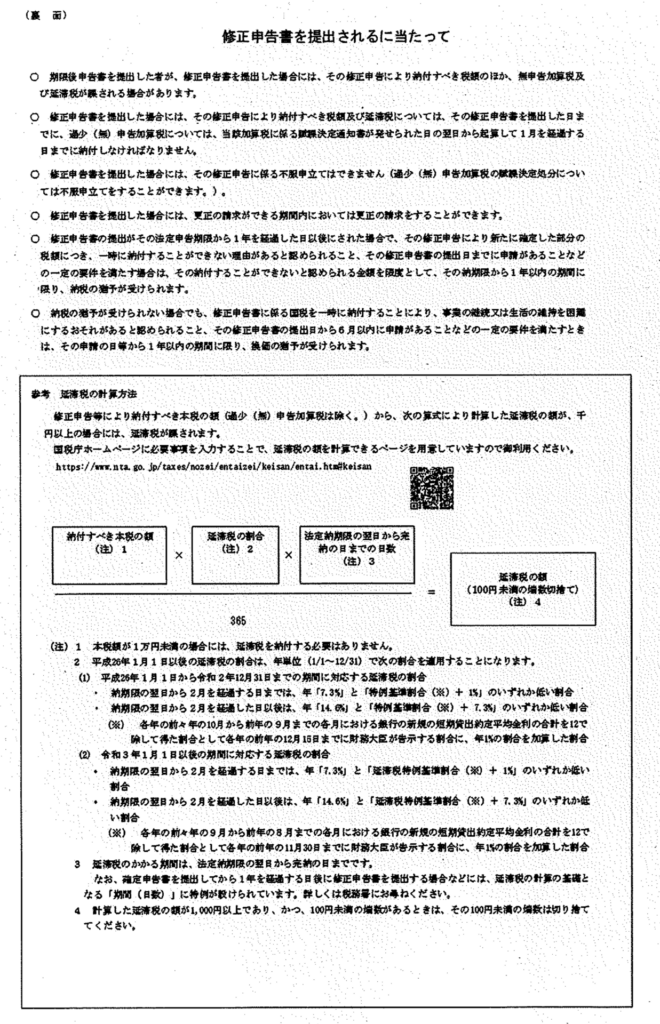

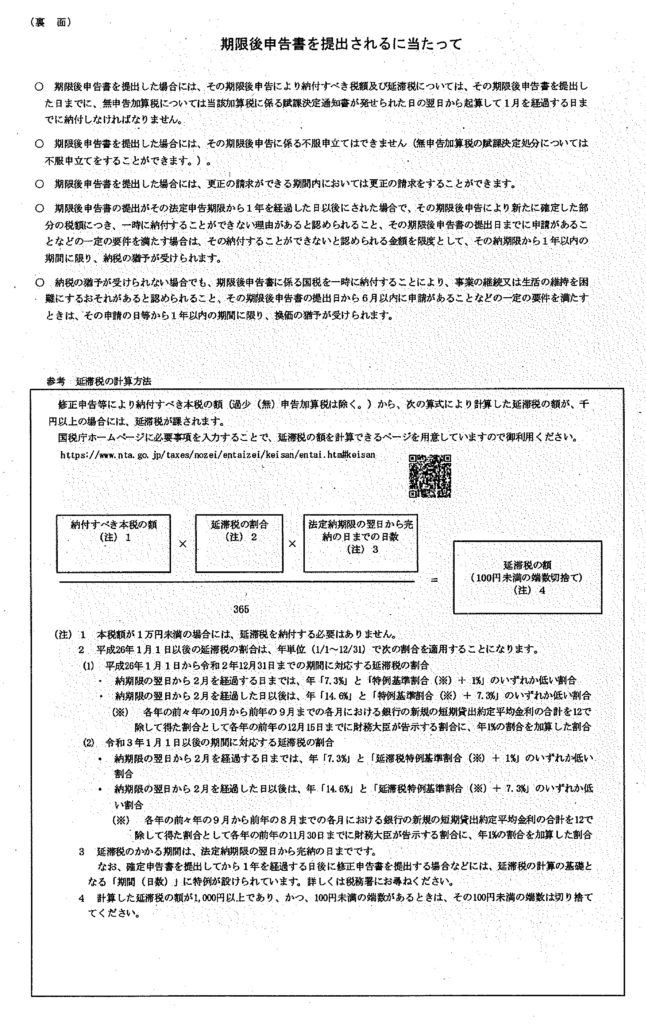

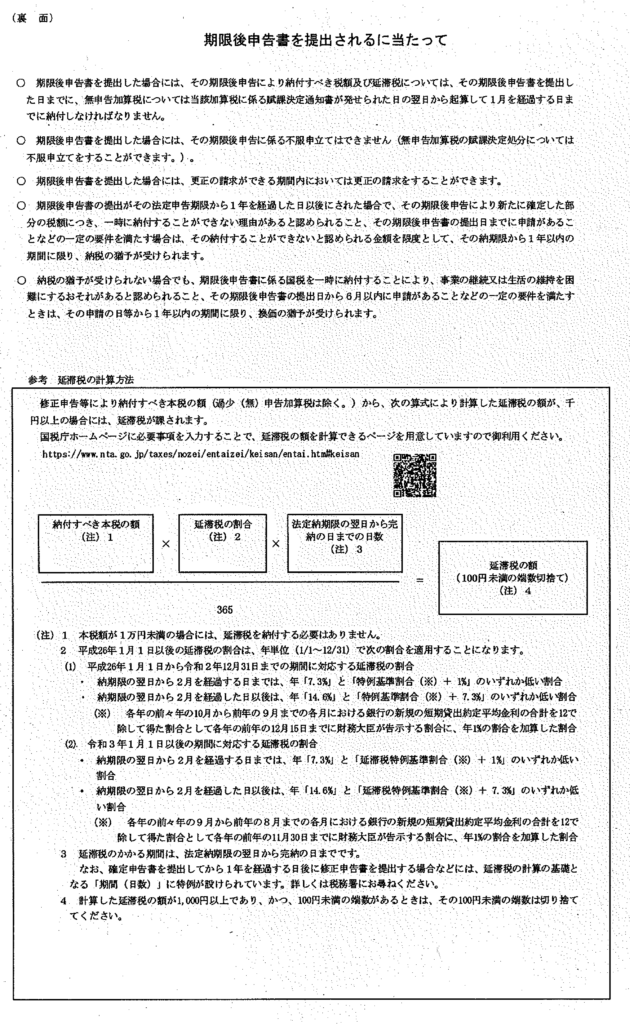

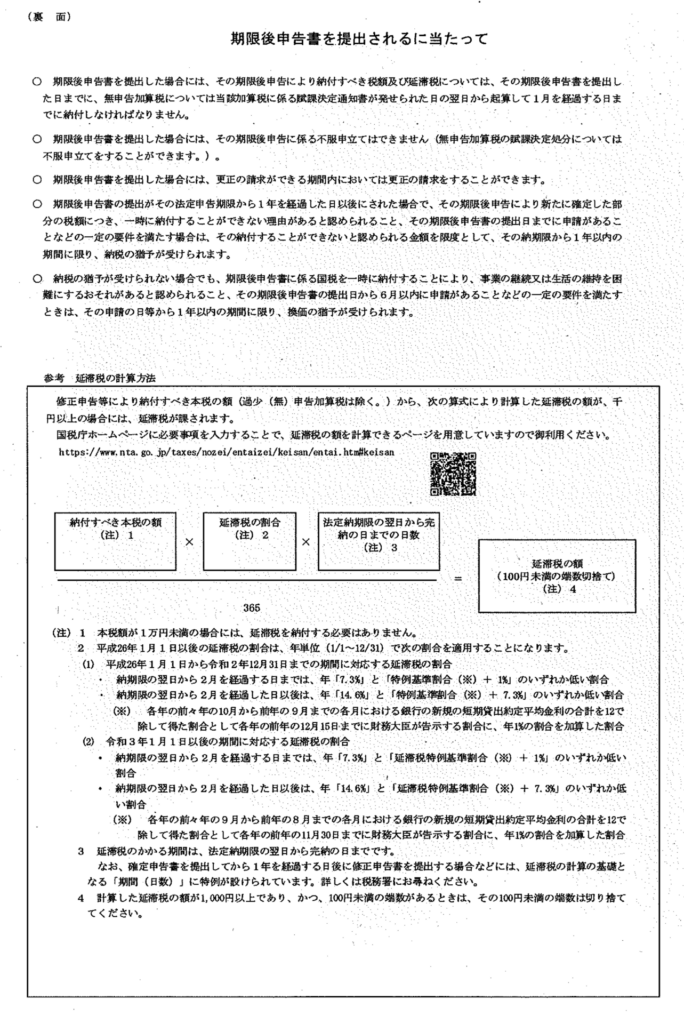

裏面・修正申告書を提出されるに当たって

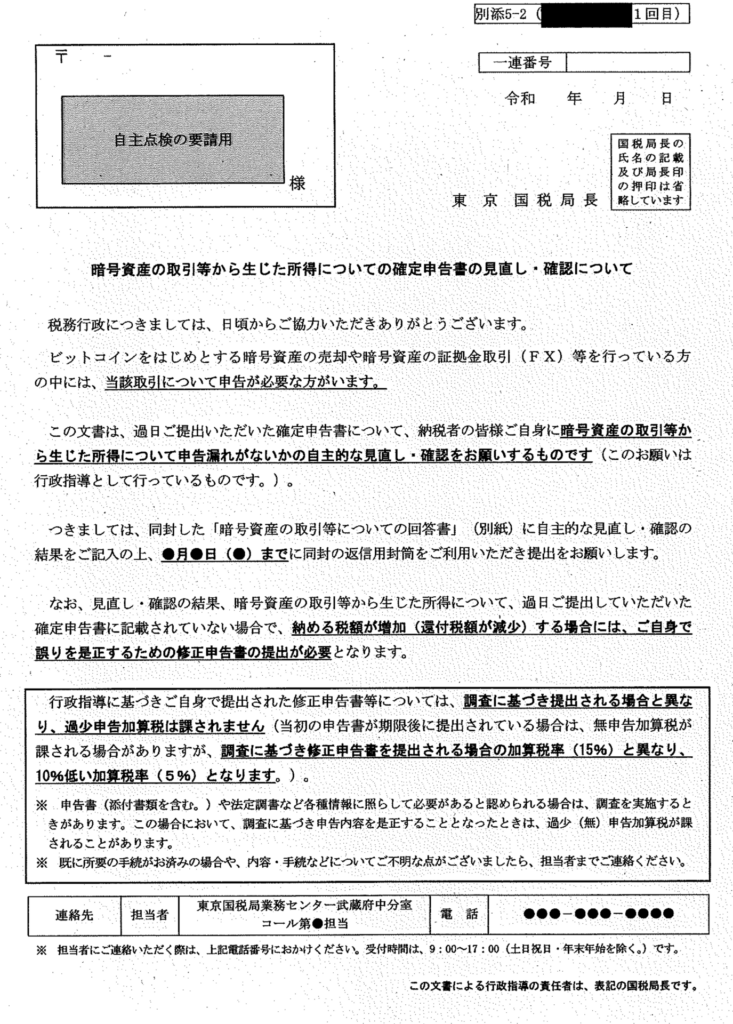

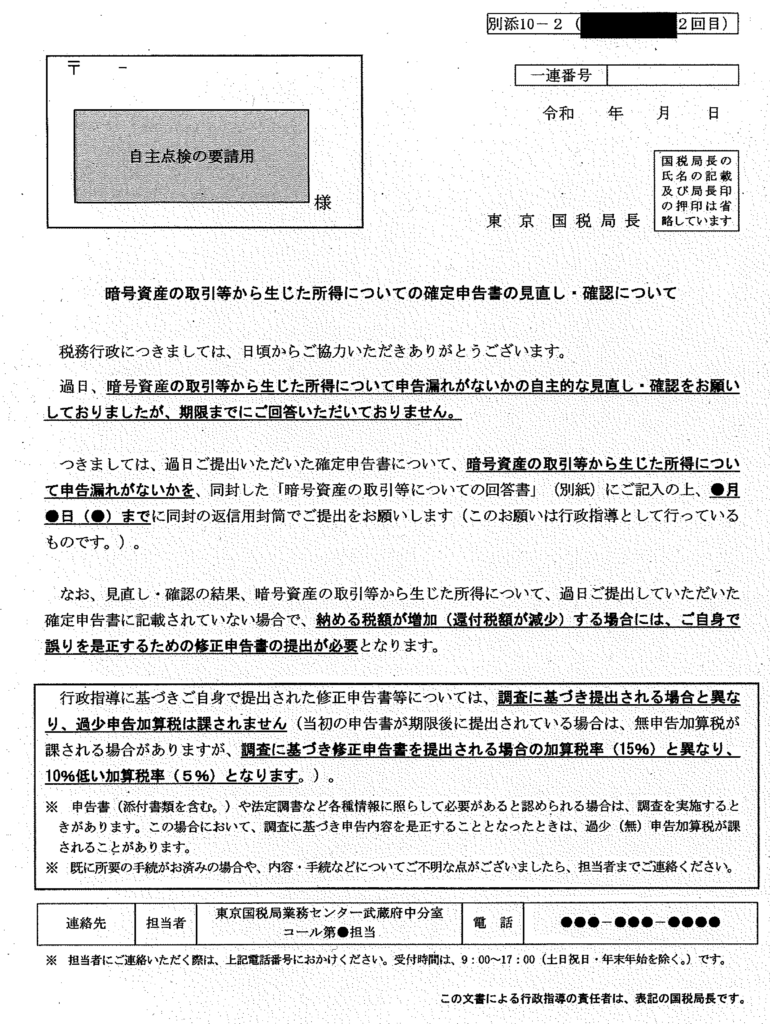

暗号資産の取引等から生じた所得についての確定申告書の見直し・確認について

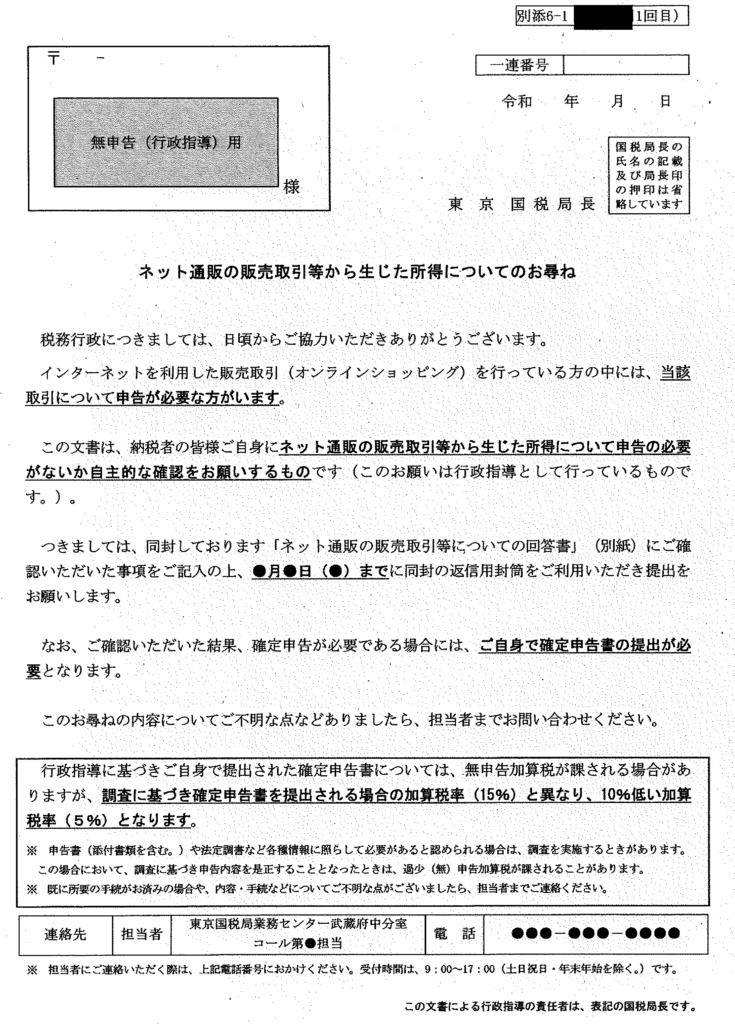

ネット通販の販売取引等から生じた所得についてのお尋ね

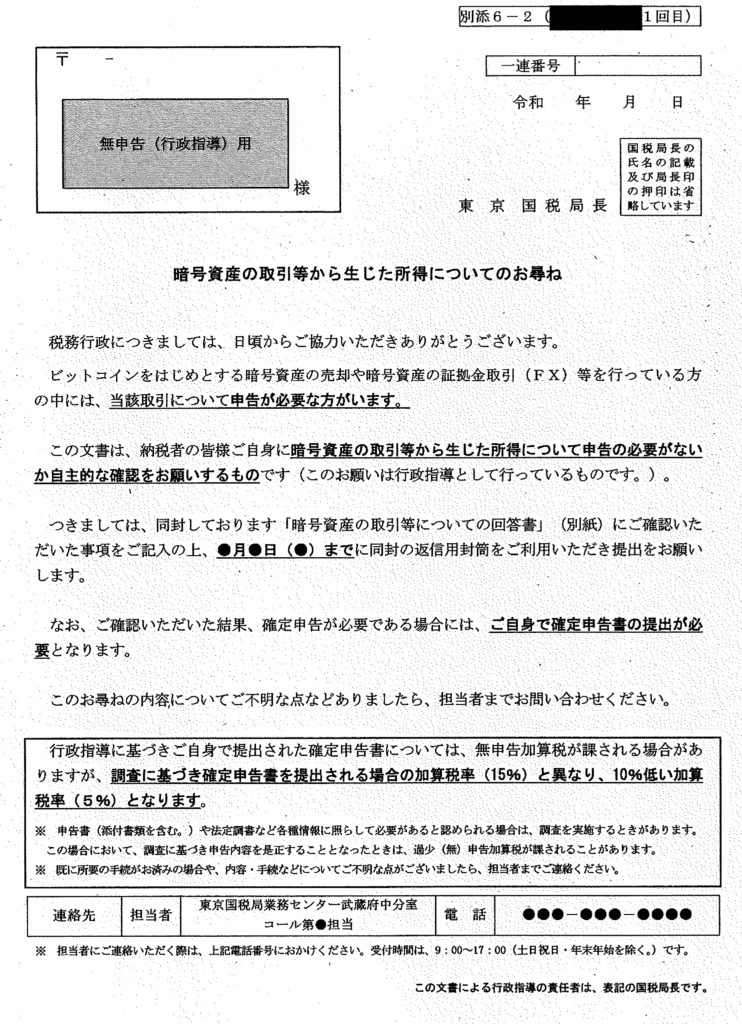

暗号資産の取引等から生じた所得についてのお尋ね

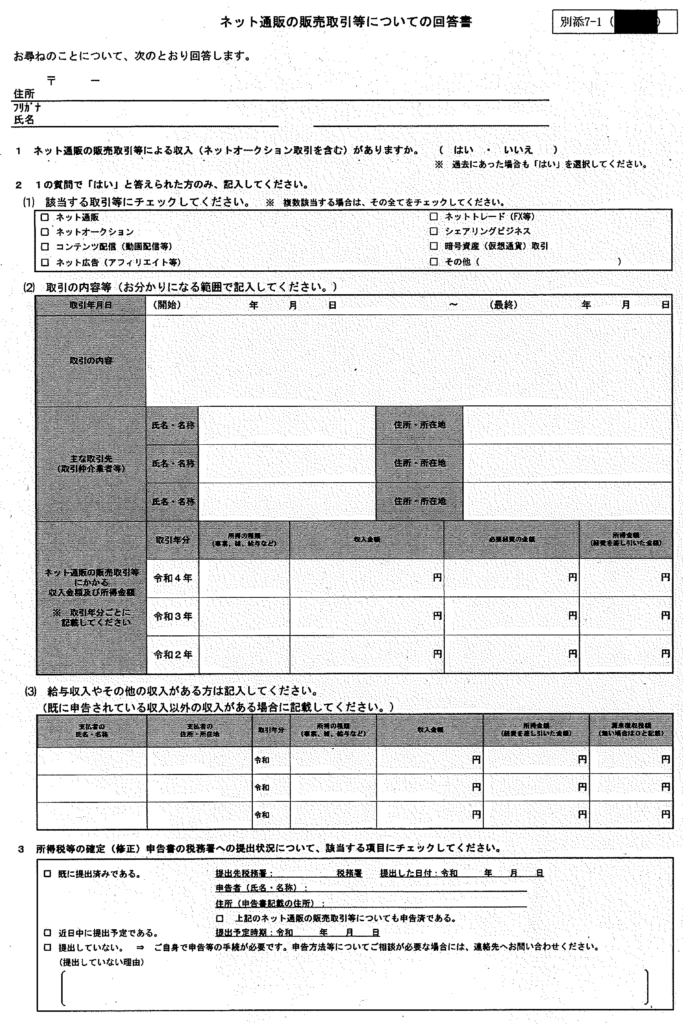

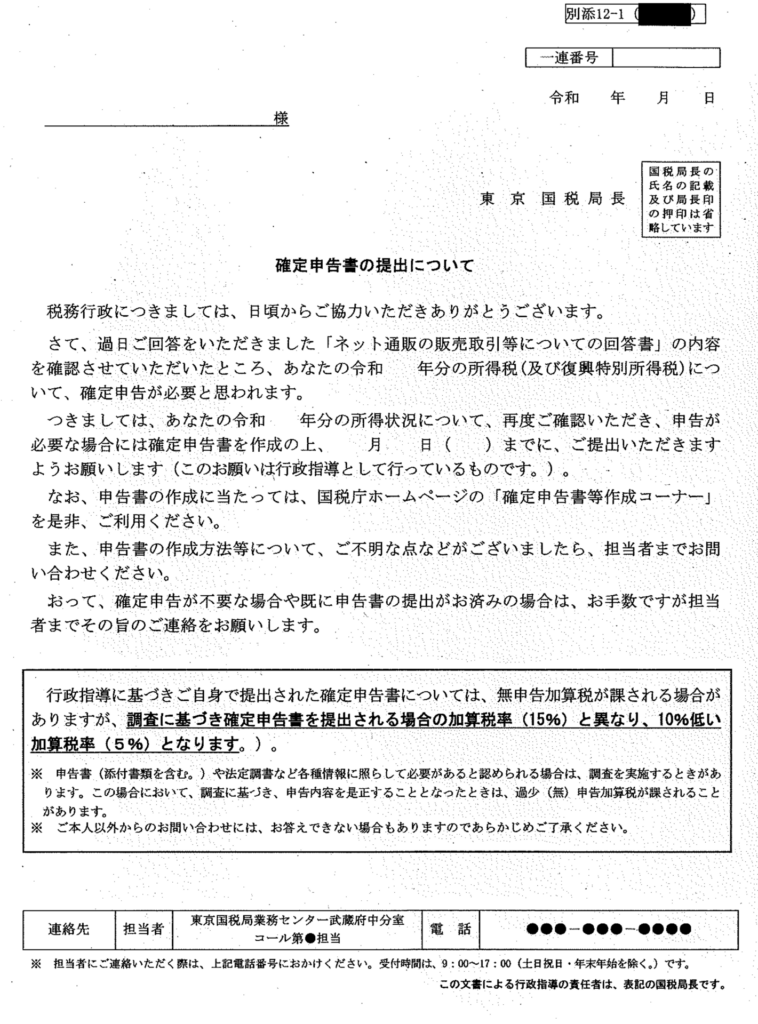

ネット通販の販売取引等についての回答書

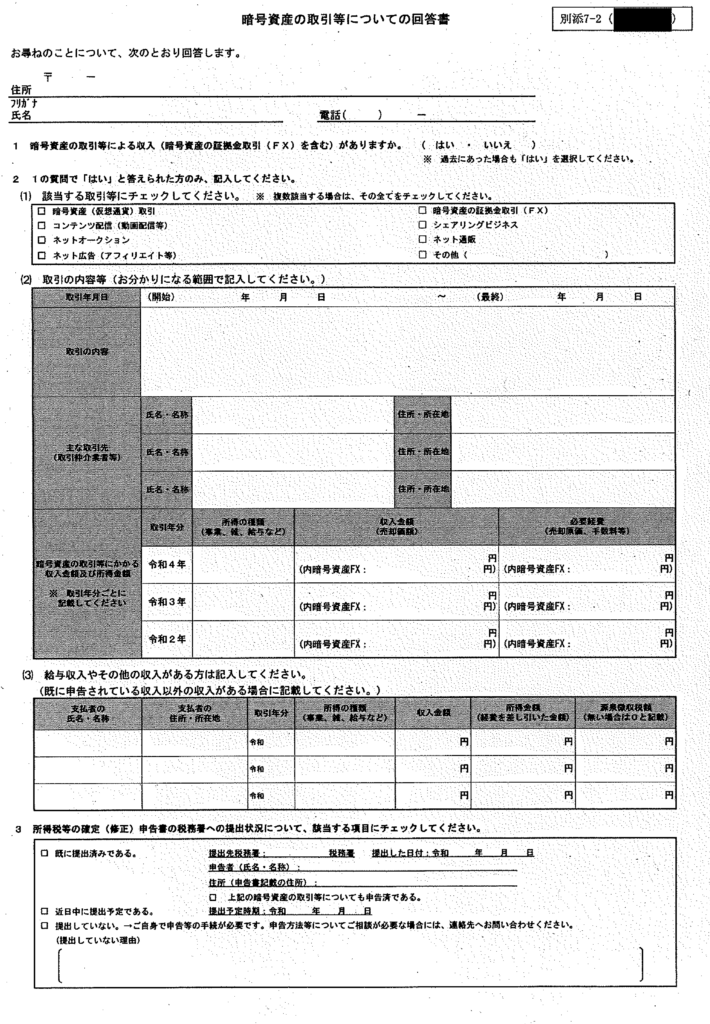

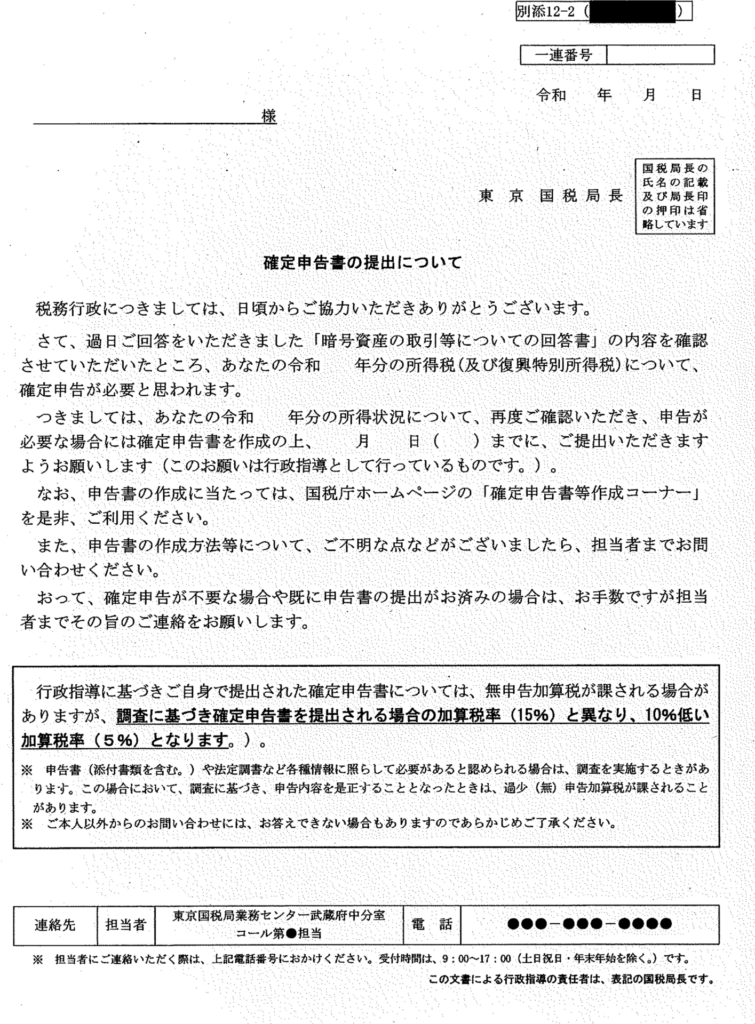

暗号資産の取引等についての回答書

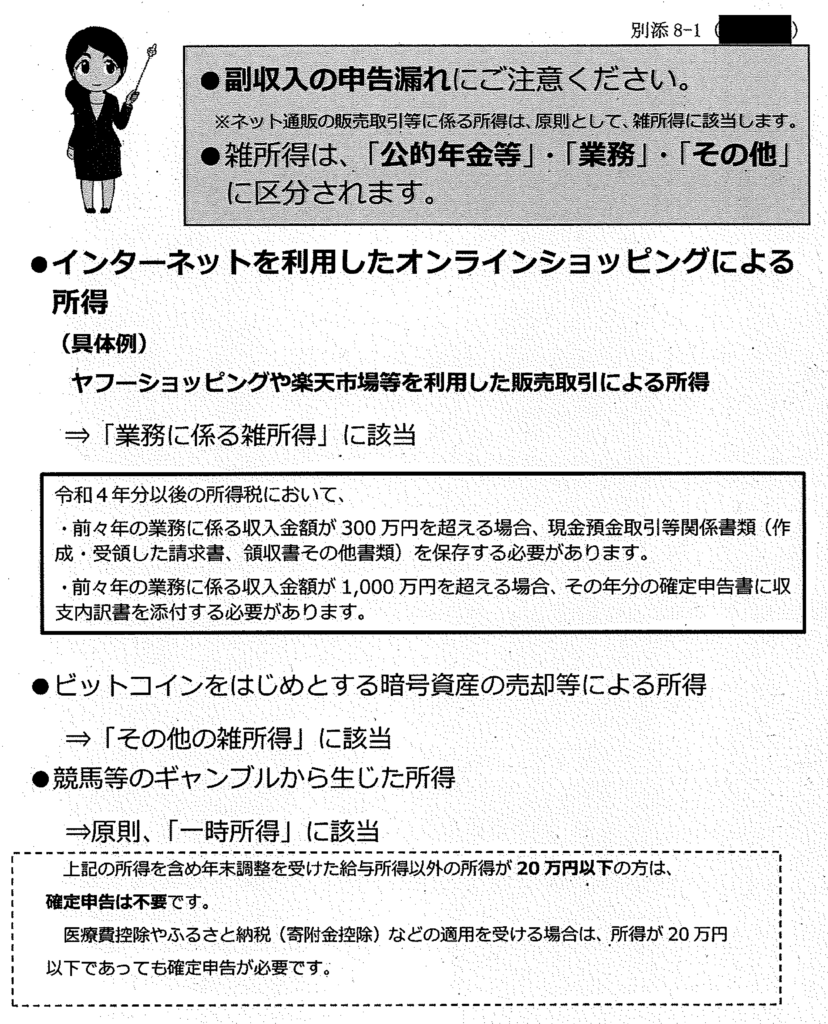

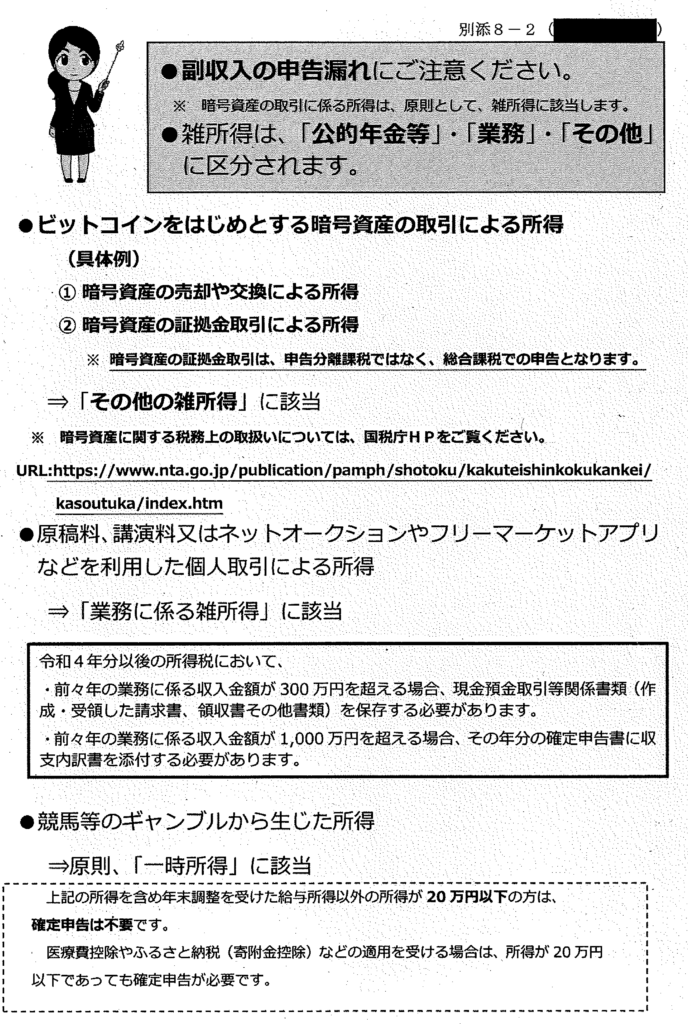

副収入の申告漏れにご注意くださいチラシ(オンラインショッピング、暗号資産、ギャンブル等)

暗号資産の確定申告

ネット通販の販売取引等から生じた所得についての確定申告書の見直し・確認について(2回目)

暗号資産の取引等から生じた所得についての確定申告書の見直し・確認について(2回目)

ネット通販の販売取引等から生じた所得についてのお尋ね(2回目以降)

暗号資産の取引等から生じた所得についてのお尋ね(2回目以降)

確定申告書の提出について(回答書を受けて)

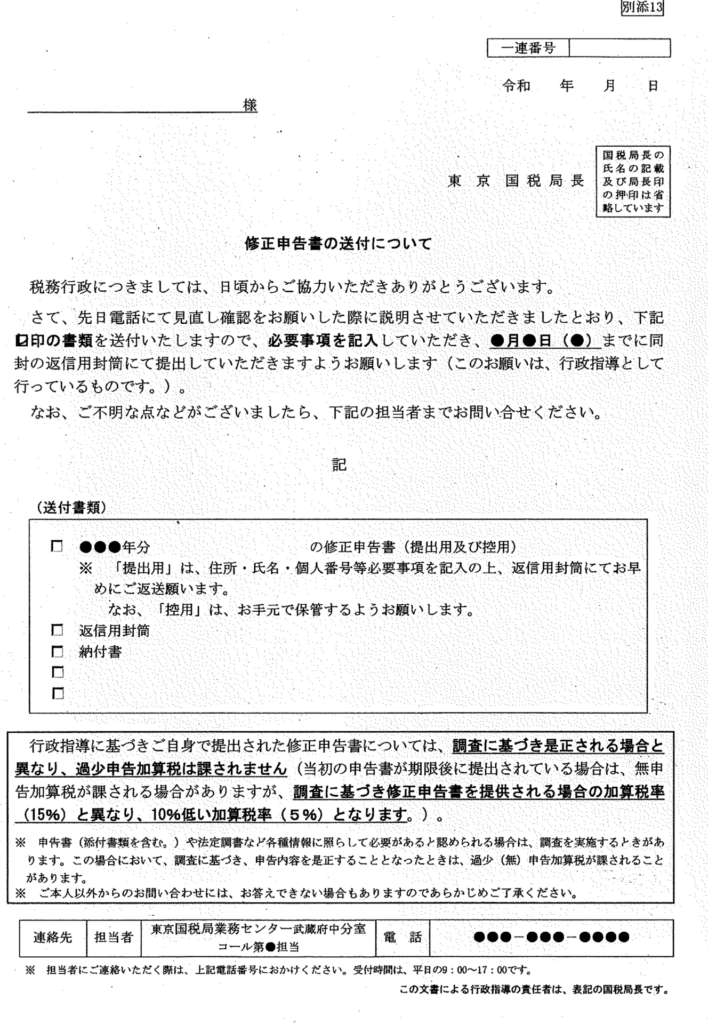

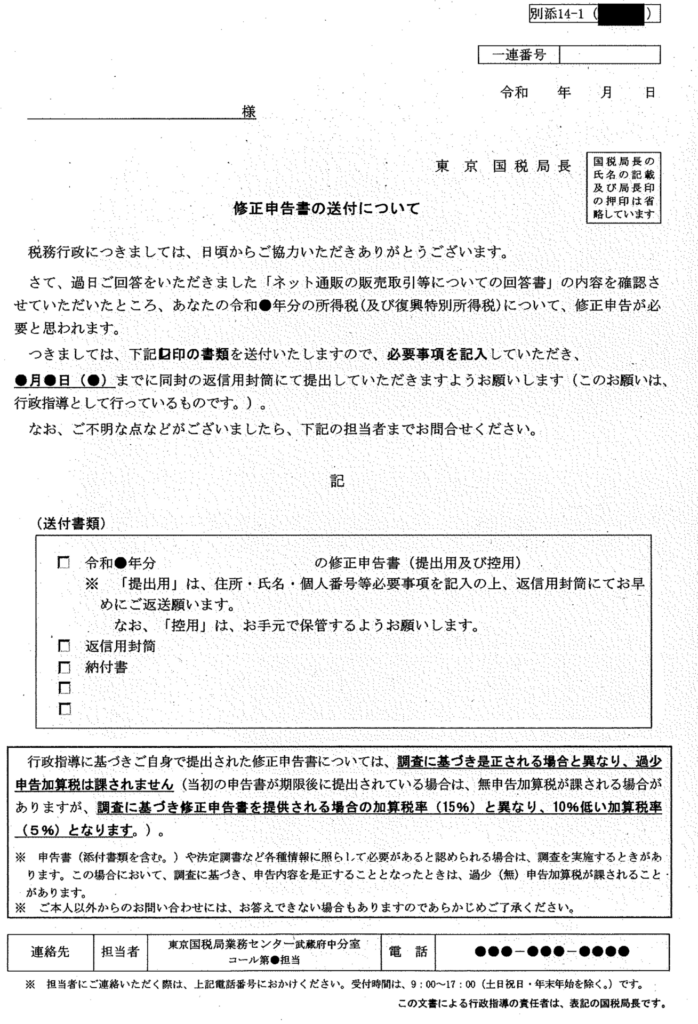

修正申告書の送付について

想定問答【シェアリングエコノミー等新分野への対応に関する納税者及び税理士への対応】

(問1) なぜこの文書が送付されてきたのか。

(答) 東京国税局及び●●税務署では、近年のデジタル化の急速な進展に伴い、インターネットを利用したオンラインショッピングによる販売取引や暗号資産の売買取引により利益を得ている方が増加していると考えており、納税者の皆様に自発的な納税義務の履行をしていただけるよう、様々な取組を行っております。この度、送付させていただきました文書につきましては、そうした取組の一環として、納税者の皆様ご自身に、ネット通販や暗号資産の取引等から生じた利益について、その利益を申告する必要はないかなどの確認をお願いするために送付させていただいたものです。

この機会に、ご自身で確認いただき、回答へのご協力のほど、よろしくお願いします。

(問2)誰に送っているのか。

(答) 国税当局で保有する各種情報に基づき、ネット通販や暗号資産の売買取引により利益を得ており、課税上確認が必要ではないかと思われる方に送付させていただいております。

(更問)ネット通販や暗号資産の取引を行われているのではないかと思われる全ての者に対して、この文書を送付しているのか。

(答) (繰り返しになりますが、)送付させていただきました文書は、国税当局で保有する各種情報に基づき、ネット通販や暗号資産の取引により利益を得ており、課税上確認が必要ではないかと思われる方に送付させていただいております。具体的な送付対象者につきましては、個人情報を含むものとなりますので、お答えできないことをご理解願います。

また、国税当局でどのような情報を保有しているかについては、これを明らかにすることにより税務の適正な執行に影響を及ぼす可能性があるため、お答えできないことをご理解願います。

(更問)自分に文書が送付された理由如何

(答) (繰り返しになりますが、)送付させていただきました文書は、国税当局で保有する各種情報に基づき、ネット通販や暗号資産の取引により利益を得ており、課税上確認が必要ではないかと思われる方に送付させていただいております。

(問3) インターネットを利用したオンラインショッピングによる販売取引とは何か。

(答) インターネット上の自身のHPやヤフーショッピング、楽天市場といった各種サイトを利用した商品等の販売取引のことを言います。

(問4) 暗号資産を保有しているが、申告をしないといけないのか。

(答) 一般的に、暗号資産の売却、交換又は証拠金取引により利益が生じた場合に申告が必要となります。ただし、暗号資産の保有で利益が生じるものもあると聞いており、その場合には申告が必要な場合があります。

(問5) 暗号資産の取引に係る所得は、原則として、雑所得に該当するとあるが、事業所得となる場合があるのか。

(答) 暗号資産取引により生じた損益は、邦貨(日本円)又は外貨(米ドルなど)と暗号資産との取引時の価額の変動により認識される損益のため、原則として、雑所得(その他)に区分されます。ただし、その年の暗号資産取引に係る収入金額が300万円を超える場合で、帳簿書類の保存がある場合には事業所得となります。

(問6) 暗号資産の取引に係る所得を計算したところ、損失(赤字)となったが、この損失(赤字)を給与所得などの他の所得から差し引く(通算する)、ことはできるのか。

(答) 暗号資産の取引による所得は雑所得(その他)に区分されることとなり、雑所得計算上生じた損失(赤字)は、給与所得などの他の所得から差し引く(通算する)ことはできません。

(問7)暗号資産の証拠金取引については、外国為替証拠金取引(いわゆるFX) と同様に申告分離課税の対象となりますか。

(答) 暗号資産の証拠金取引については、租税特別措置法に規定されている申告分離課税の対象となる先物取引に該当しませんので、総合課税の雑所得(その他)により申告していただくことになります。

(間8) この回答書は必ず提出しないといけないのか。

(答) この照会は行政指導で行っており、回答書の提出は任意ですが、ネット通販(暗号資産証拠金取引)の取引による収入の有無や税務署への申告状況等について確認させていただきたいと思いますので、是非ご提出をお願いします。

(問9) 回答書を提出しないとどうなるのか。

(答) 回答の確認ができない場合などは、再度連絡させていただくことがございますのでご回答いただきますようご協力をお願いします。

また、回答がないことだけをもって調査を行うことはありませんが、国税当局が保有する各種情報に照らし、必要があると認められる場合には、調査を行うことがあります。

(問10) なぜ自分にこのような取引があることが分かったのか。

(答) この文書については、国税当局で保有する各種情報に基づき、ネット通販(暗号資産の証拠金取引)の取引を行われているのではないかと思われる方に、取引等から生じた利益がないか、その利益を申告する必要はないかなどの確認をお願いするために送付させていただいたものです。

(更問)なぜ、●●(具体的な取引業者)からの収入(利益)があることが分かったのか。

(答) (繰り返しになりますが、)この文書については、国税当局が保有する各種情報に基づき、ネット通販(暗号資産証拠金取引)の取引を行われているのではないかと思われる方に、取引等から生じた利益がないか、その利益を申告する必要はないかなどの確認をお願いするために送付させていただいたものです。

(更問)違法な個人情報の収集ではないのか。

(答) 国税当局では、個人情報保護法はもとより、法令にのっとって事務を行っております。

(問11) 情報の収集先如何

(答) 収集先等について、具体的にお話はできませんが、国税当局で保有する各種情報に基づき、ネット通販(暗号資産の証拠金取引)の取引を行われているのではないかと思われる方に、取引等から生じた利益がないか、その利益を申告する必要はないかなどの確認をお願いするために送付させていただいたものです。

(問12) 副収入は、一般的に雑所得と記載があるが、事業所得となる場合があるのか。

(答) 副収入とは、本業とは別に副次的に行った業務から得られる収入のことであり、例えば、会社員が給与以外にネット通販による販売取引や暗号資産の取引から得た収入のことをいいます。ただし、取引の内容によっては事業所得と認められる場合があります。

(問13) 事業所得と雑所得の違いは何か。

(答) 事業所得とは、卸売業、小売業、サービス業その他の事業から生じる所得のことをいい、その所得を得るための活動が、社会通念上事業と認められる程度で行われているものが該当します。

雑所得は、事業所得、給与所得等のいずれにも該当しない所得のことをいい、例えば公的年金等や副業に係る所得が該当します。

(問14)社会通念上事業と認められる程度で行われていることの判断基準はどのようなものか。

(答) 一般的には、自己の計算と危険において独立し営まれているか、営利性・有償性を有しているか、反復継続して行われているか、企画遂行性を有しているか、その活動のための労力、人的・物的設備が投下されているかなど、社会的にその活動を事業として行っていることが客観的に認められるかで判断されております。

(問15) 所得税基礎通達の改正で、雑所得の取り扱いが変更されたと聞いている。

(答) 本改正は令和4年分の確定申告からの適用となりますが、事業所得と雑所得の従来の考え方に変更はありません。

事業所得に該当するかは、自己の計算と危険において独立し営まれているか、営利性・有償性を有しているか、反復継続して行われているか、企画遂行性を有しているか、その活動のための労力、人的・物的設備が投下されているかなど、社会的にその活動を事業として行っていることが客観的に認められる業務から生ずる所得であるかで判断されております。

事業所得者には、帳簿書類の保存が義務付けられているところ、帳簿書類の保存がある場合には、一般的に営利性や有償性、継続性や反復性、自己の危険と計算における企画遂行性があると考えられることから、本改正において、原則として、事業所得に区分することが示されています。

【センター関係】想定問答

(問1) なぜ、東京国税局業務センター武蔵府中分室から問合せが来るのか。

(答) 従来、所轄税務署の個人、資産及び法人課税部門で行っていた文書照会又は電話照会事務の一部について、令和元年から東京国税局業務センターで行っており、今回のお尋ね文書等による問合せは、東京国税局業務センター武蔵府中分室において行っているところです。

(更 問)所轄税務署に回答してもよいか。

(答) 今回のお尋ね文書等による問合せは、ネット通販等の取引から生じた所得を申告する必要がないかの確認をお願いするために、国税局業務センター武蔵府中分室で一括して送付させていただいているため、国税局業務センター武蔵府中分室宛てにご回答いただくようお願いします。

(センター非対象署分)

(問2) 東京国税局業務センター武蔵府中分室から文書が来ているのに、修正申告書(又は期限後申告書)は税務署に送付するのか。

(答) お尋ね文書等による問合せは、東京国税局業務センター武蔵府中分室で行っていますが、申告書の処理は税務署で行うことから、修正申告書(又は期限後申告書)の提出は、返信用封筒に記載されている管轄の税務署宛てにご送付いただくようお願いいたします。

(センター対象署分)

(問3) 東京国税局業務センター武蔵府中分室から文書が来ているのに、修正申告書(又は期限後申告書)は業務センターに送付するのか。

(答) お尋ね文書等による問合せは、東京国税局業務センター武蔵府中分室で行っていますが、申告書の処理は業務センターで行うことから、修正申告書(又は期限後申告書)の提出は、返信用封筒に記載されている管轄の業務センター宛てにご送付いただくようお願いいたします。

参考資料(ダウンロード可)

東京国税局「シェアリングエコノミー等新分野の経済活動への的確な対応について」.pdf

以下の記事もご覧ください。