本記事の紹介

✅全管特別国税調査官(法人税等・源泉所得税担当)及び法人課税部門統括国税調査官等会議」の資料内容を紹介します。

この資料は、税務調査や内部事務に関する最新の方針や留意点が網羅されたもので、

✅AIを活用した調査選定支援ツール(SAT・RIN・結)の活用

✅会計データ分析ツール「Expert1」の全署展開

✅消費税の適正課税、富裕層・海外取引法人・新経済分野への対応

✅ショートメッセージ利用の制限と情報セキュリティの徹底

✅インボイス制度や印紙税の調査の徹底

など、調査手法の高度化・効率化や、DX・BPR(業務改革)の推進に関する実務的な情報が含まれています。

法人税・源泉所得税実務に関わる方にとって、AI時代の税務調査の実像を垣間見ることができる、貴重な資料です。

令和6年7月30日に東京国税局で開催された「全管特別国税調査官(法人税等・源泉所得税担当)及び法人課税部門統括国税調査官等会議資料」の内容の抜粋です。「【不開示】」は情報公開で取得した資料の黒塗り部分です。

令和6年東京国税局「全管特別国税調査官(法人税等・源泉所得税担当)及び法人課税部門統括国税調査官等会議資料」(人工知能の税務調査への活用等)②もご確認ください。

令和6事務年度の課税部門共通の事務運営に当たっての基本的な考え方及び留意事項

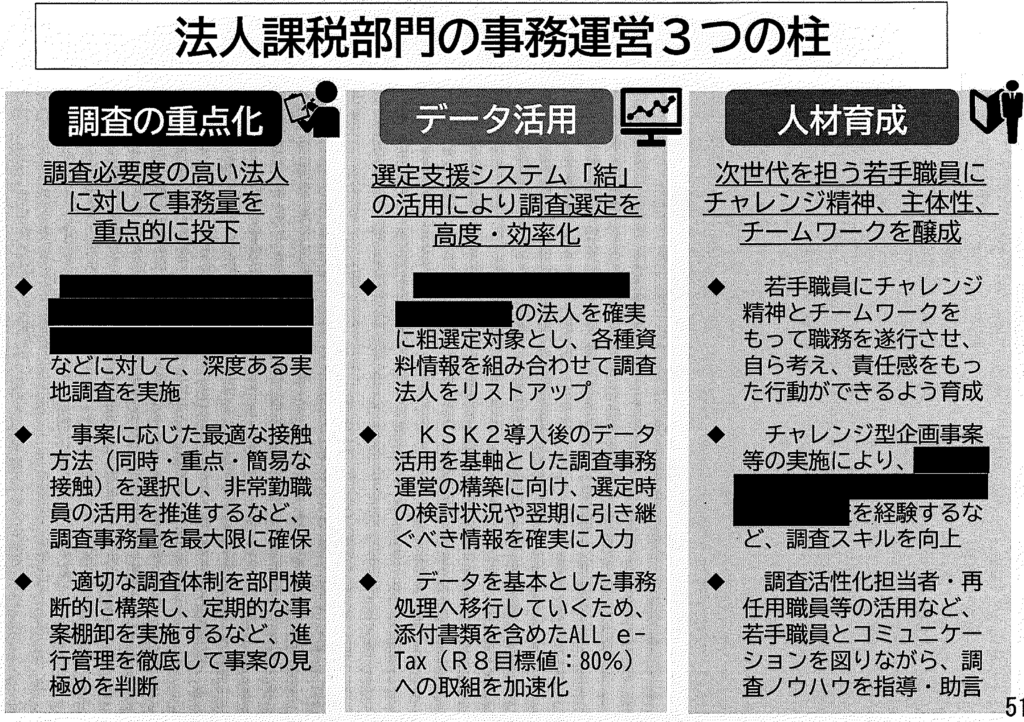

課税部門の共通事務運営

調査における重点課題等

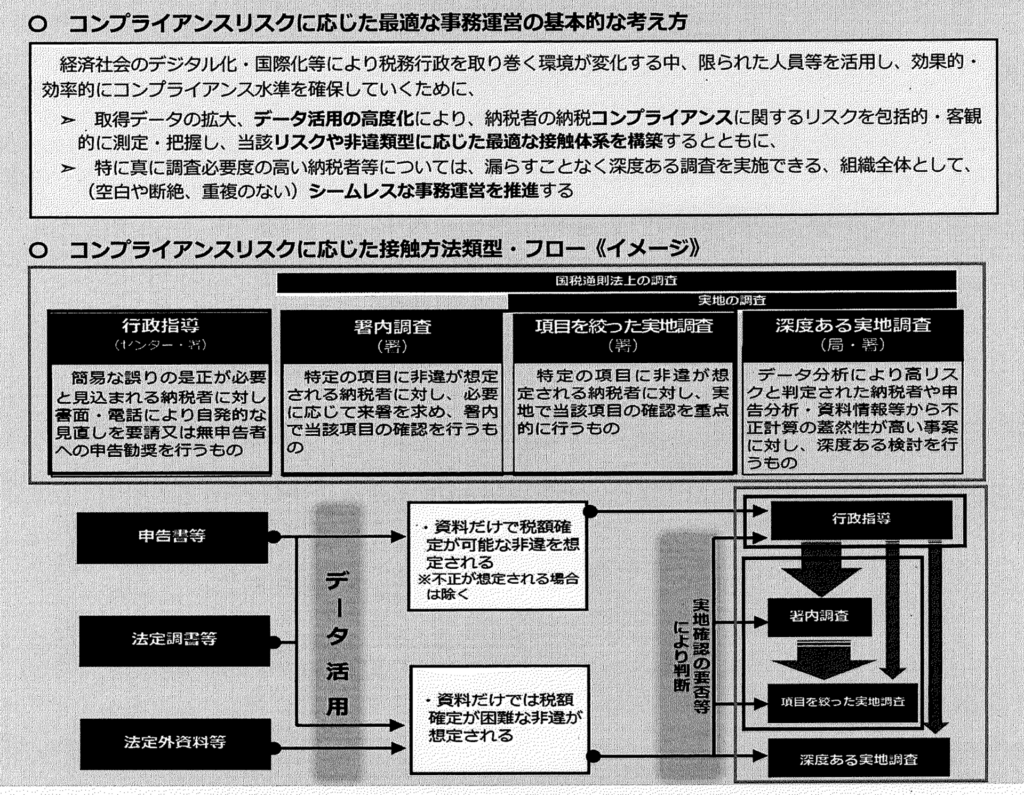

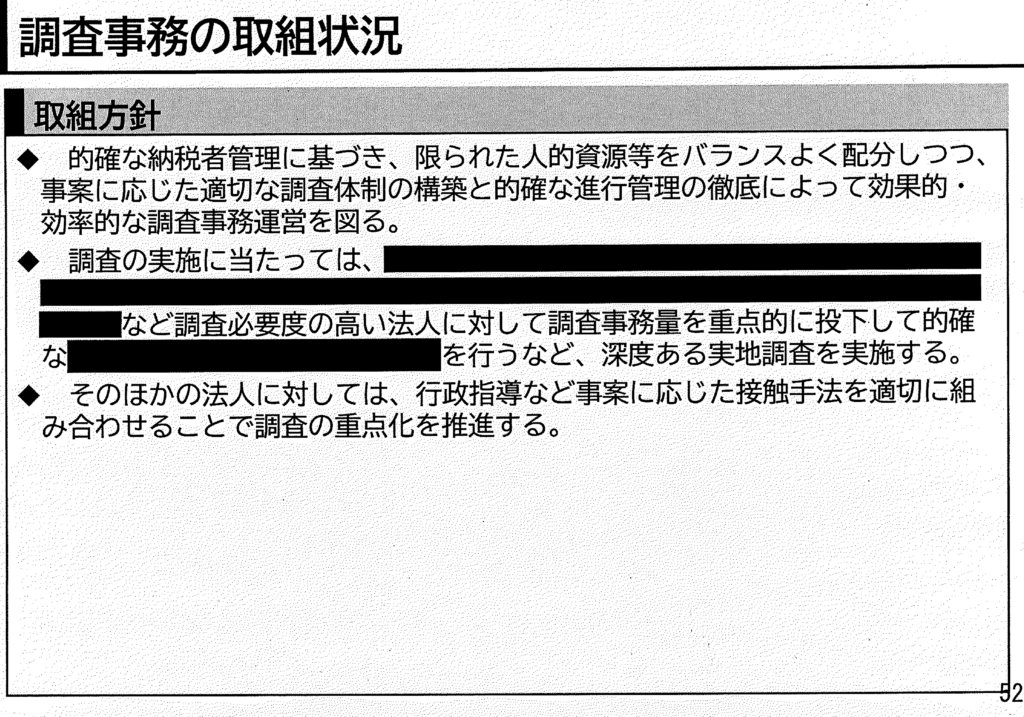

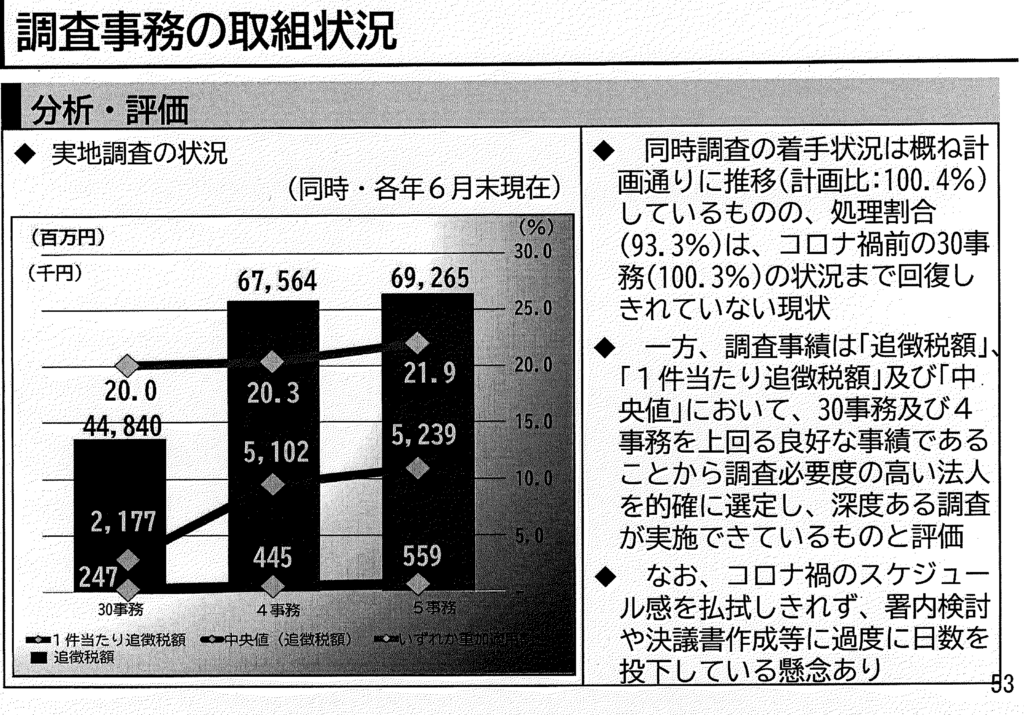

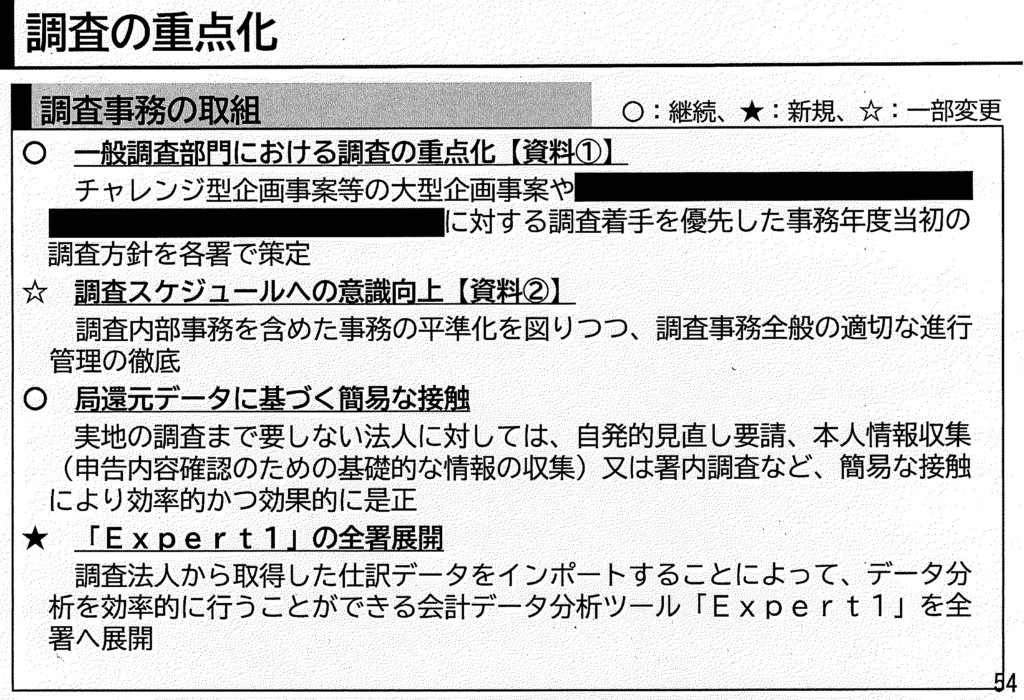

調査の実施に当たっては、データ分析・活用の強化等により、真に調査すべき事案や【不開示】的確に抽出し、重点化を図る一方で、その他の納税者については、行政指導及び実地の調査以外の調査により幅広く接触するなど、納税者のコンプライアンスリスクに応じた最適な接触方法を選択し、限られた事務量を効果的・効率的に活用するなどして、メリハリのある事務運営を徹底【資料】

なお、調査等においては、次の5つの取組を重点課題とし、事務量を優先的に投下

①消費税の適正課税への取組

②国際化への取組

③富裕層への取組

④無申告事案への取組

⑤シェアリングエコノミー等新分野の経済活動への取組

課税困難事案は、結果に結び付かなかったとしても積極的に取り組み、税制改正等につなげていくことが重要であるため、引き続き、統括官等に意識付けを図り、取組が消極的にならないよう配意するとともに、スキーム事案を把握した場合には、確実に「租税回避スキーム等連絡せん」等を作成し、速やかに局主管課に回付

データ活用の推進〔筆者注:人工知能の活用〕

「調査選定補助ツール『SAT』」(個人)、「相続税選定支援ツール『RIN』」(資産)、「選定支援システム『結』」(法人)を積極的に活用することにより調査選定を高度化・効率化

なお、調査事績や活用部署で把握された改善事項等をシステムにフィードバックするため、局署の情報共有が必要

コンプライアンスリスクに応じた最適な事務運営の墓本的な考え方

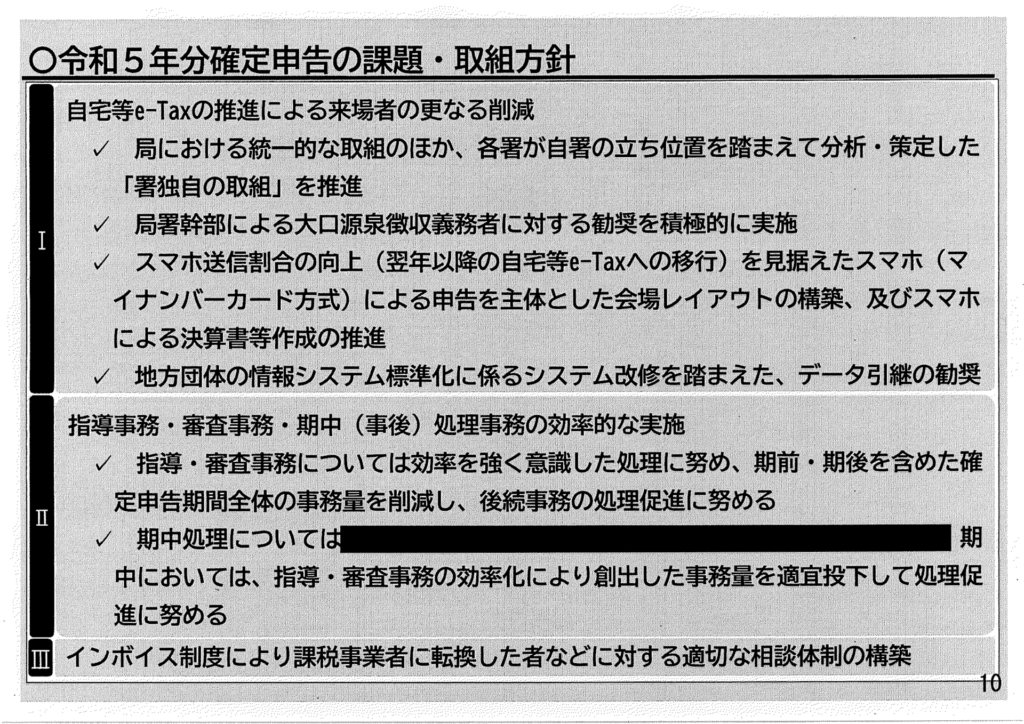

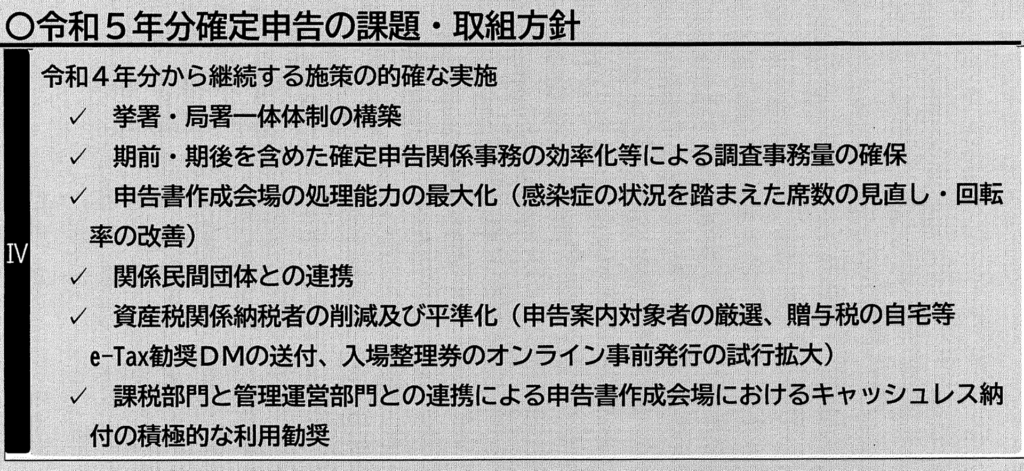

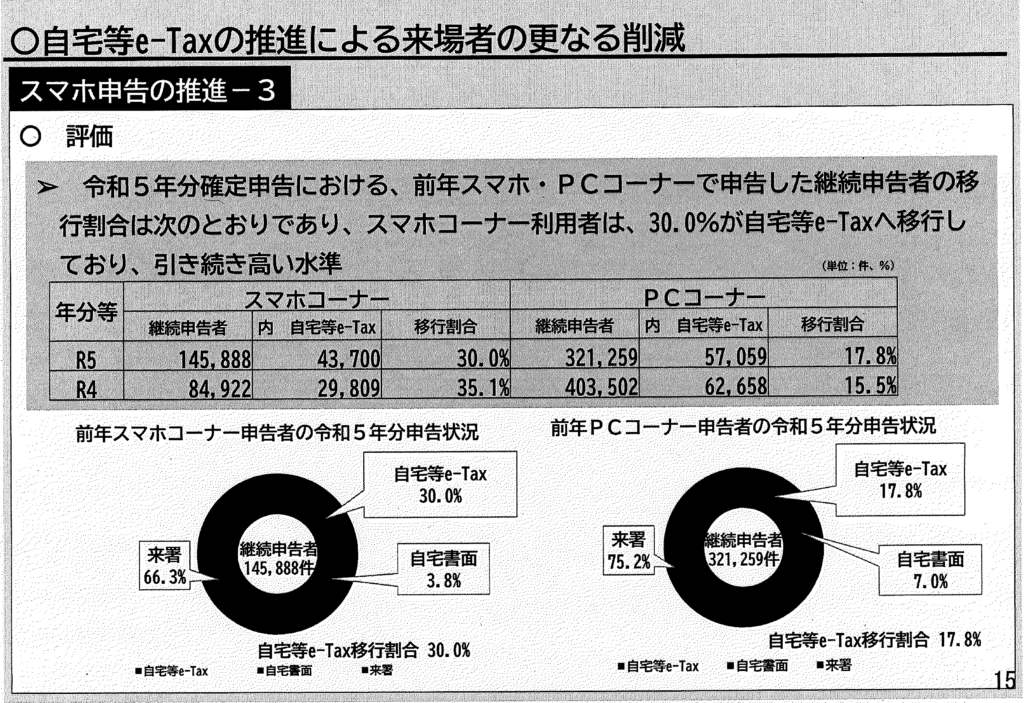

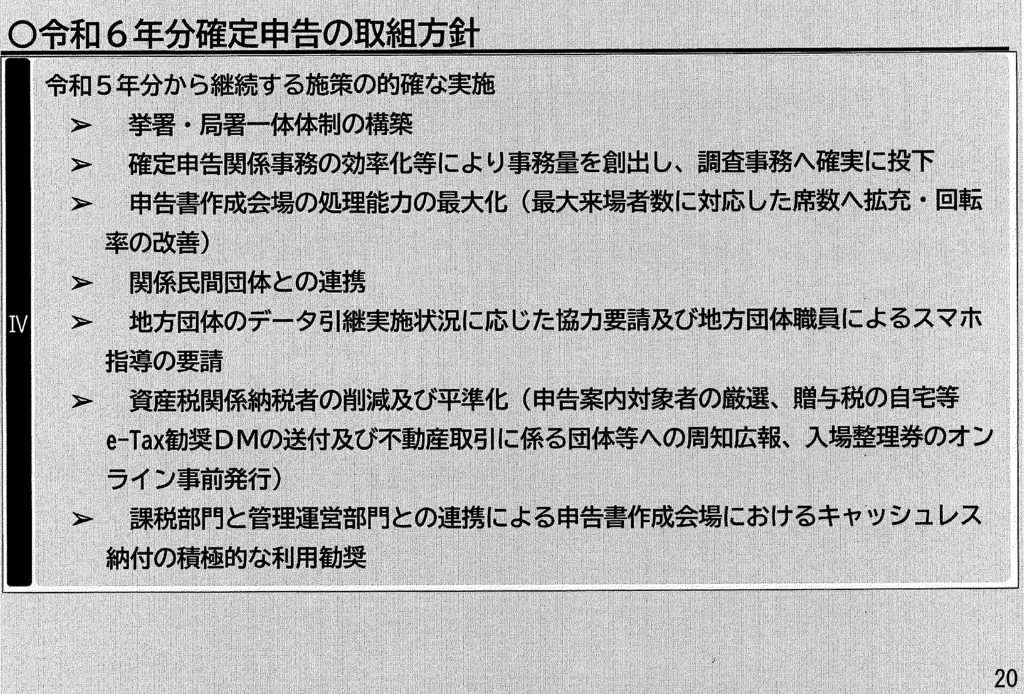

令和6年分確定申告への対応

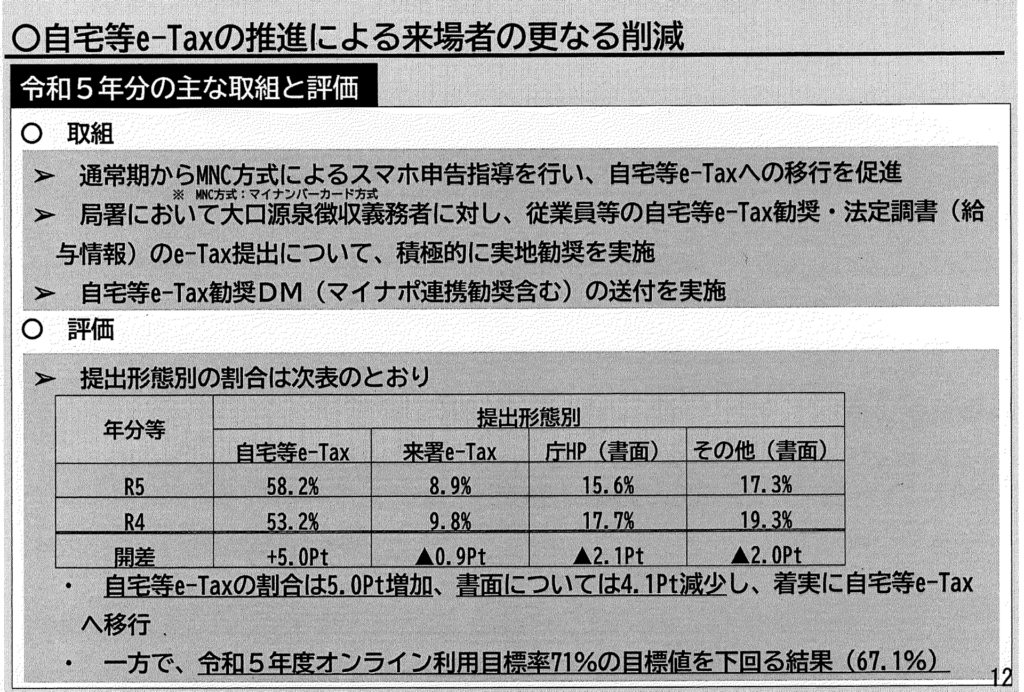

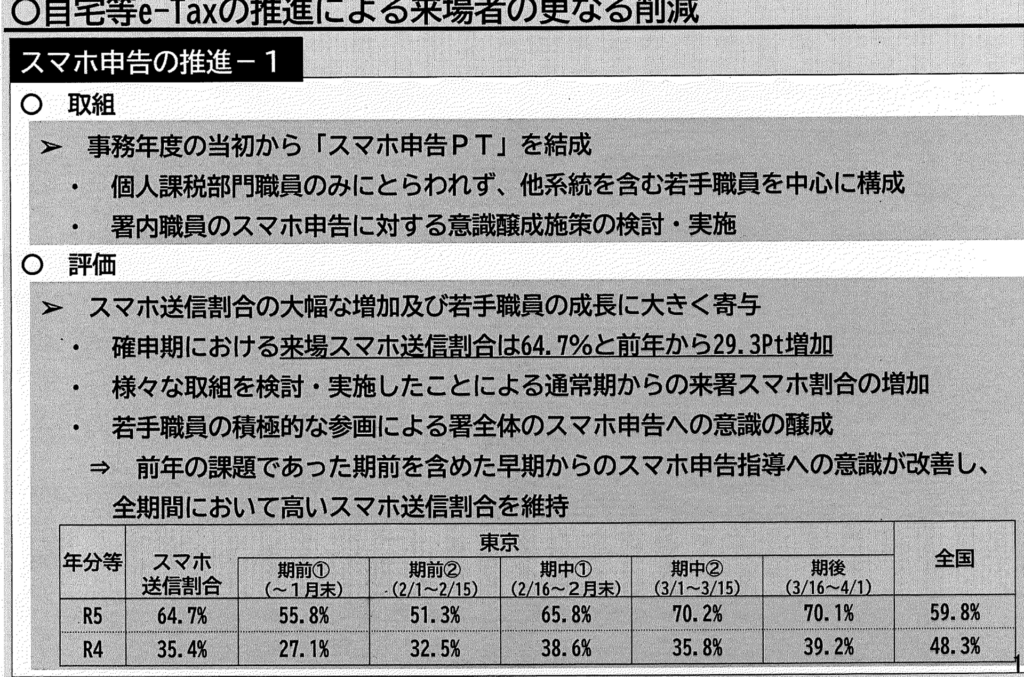

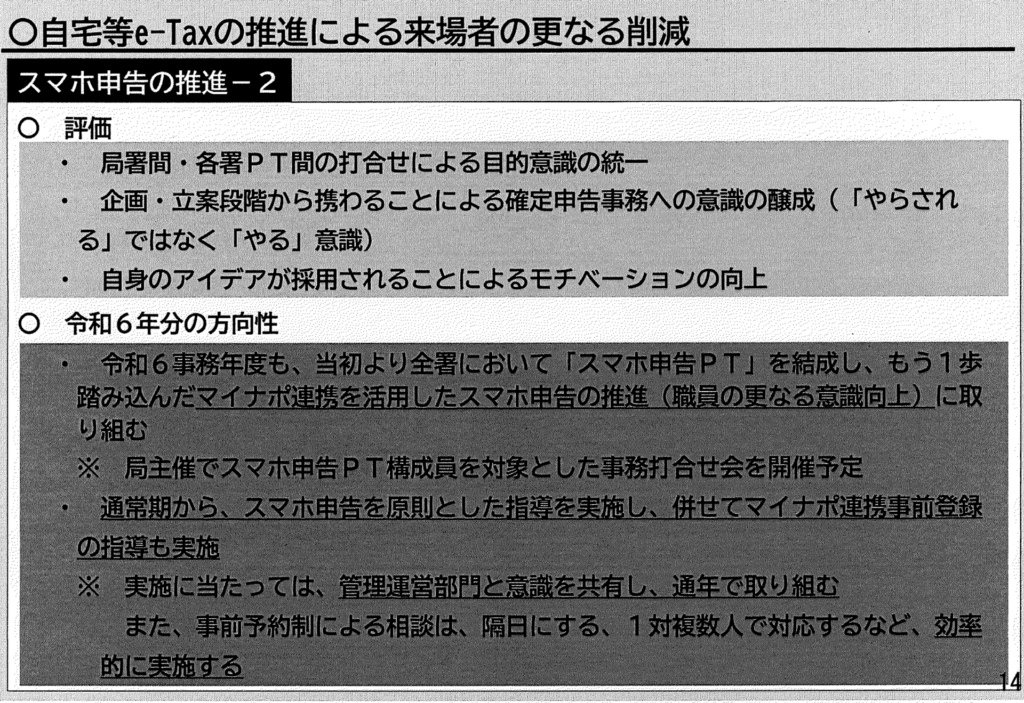

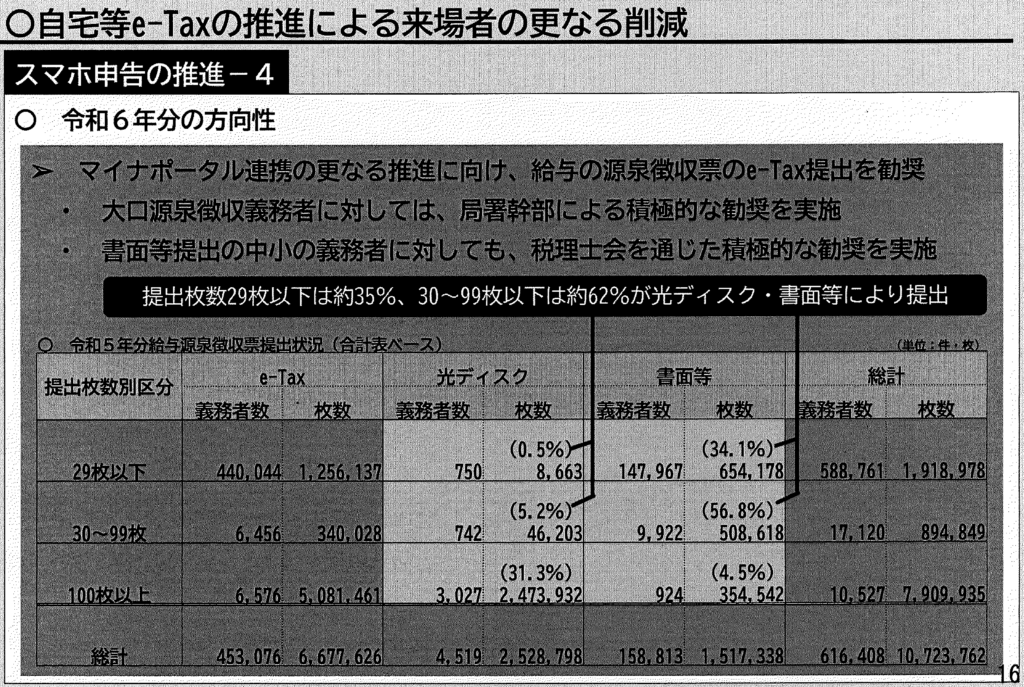

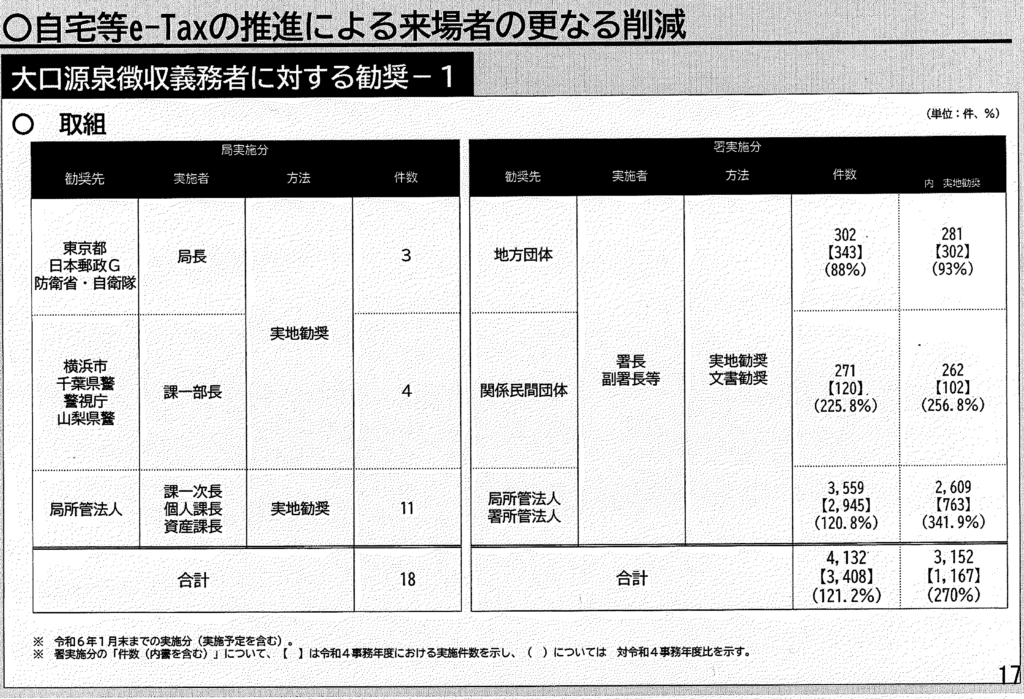

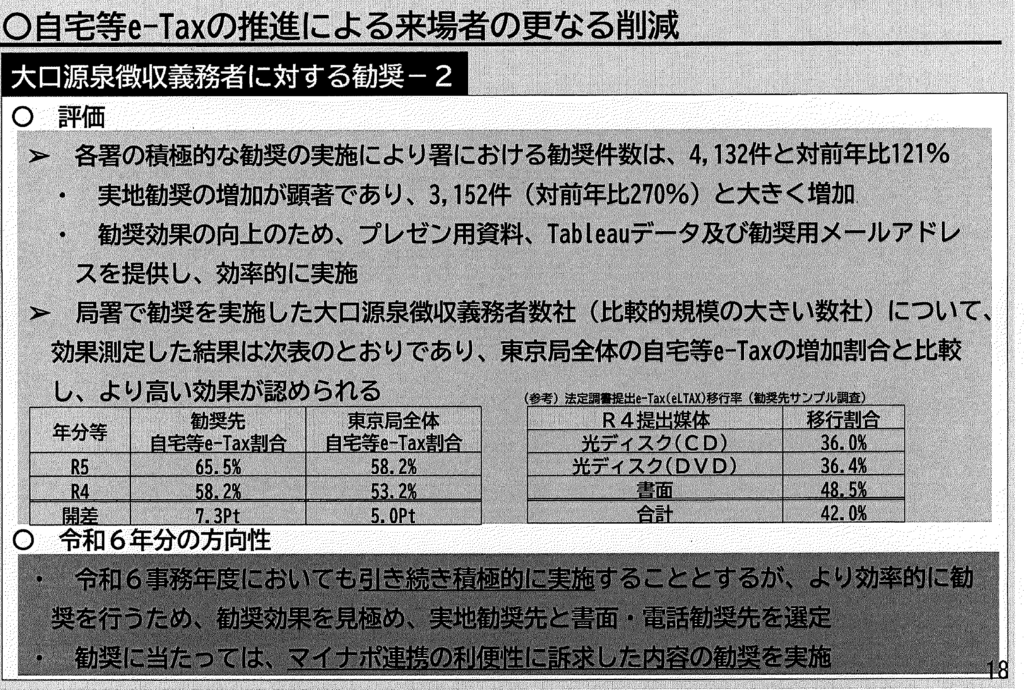

自宅等e-taxの推進による来場者の更なる削減

国税組織外の者とのショートメッセージを利用した連絡

調査用スマートフォンのショートメッセージ機能については、原則として、国税組織外の者との連絡手段として利用しない

► 調査着手前等の連絡時において、以下の場合に限り、例外的に利用可(情報セキュリティ実施細則に定める機密性2・3の情報を含まないよう十分留意)

・調査用スマートフォンの発信を受電した相手方から、発信者を確認する内容のショートメッセージを受信した場合

・再三の連絡にもかかわらず、障害により会話が困難であるなど、相手方の事情(検査忌避等の非協力を除く)において応答が期待されず、かつ、急を要する場合

► 統括官等は、調査担当者がショートメッセージを送信する前に、宛先及びメッセージを確認し、相手方の個人情報や具体的な用件等が記載されていないことを確認

《参考通達》令和6年6月28日付東局総総1-167他4課合同「官用スマートフォンの取扱いについて」指示

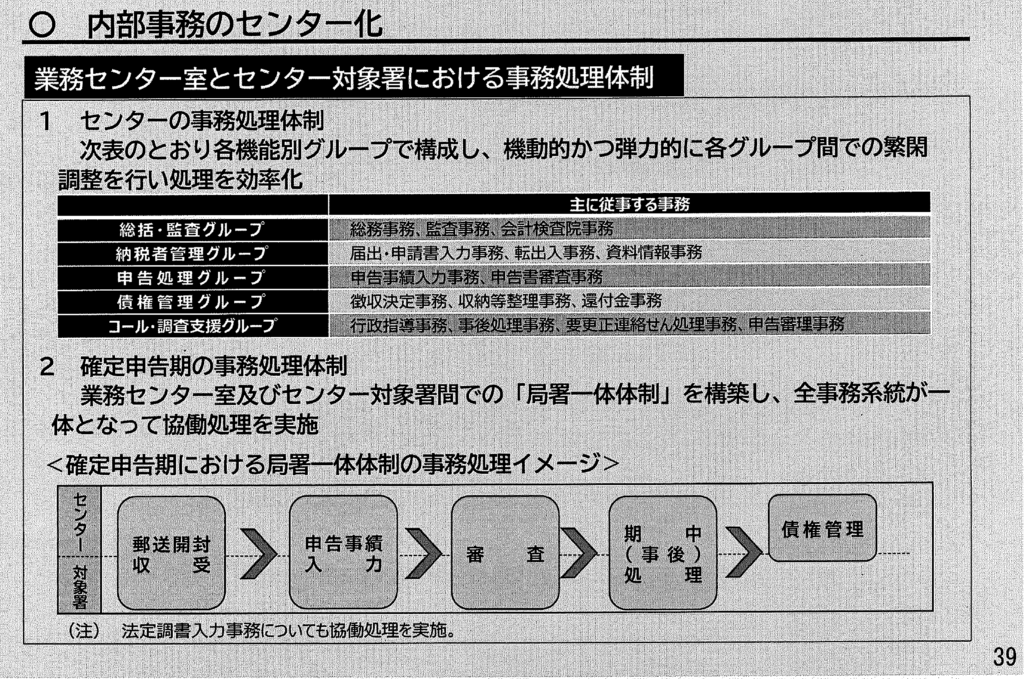

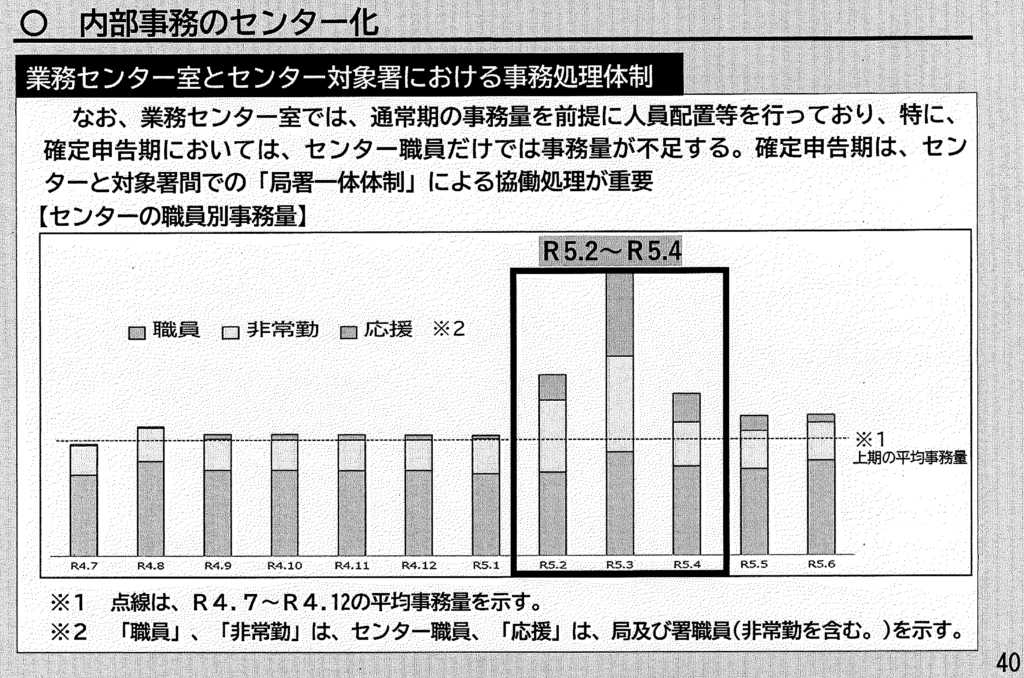

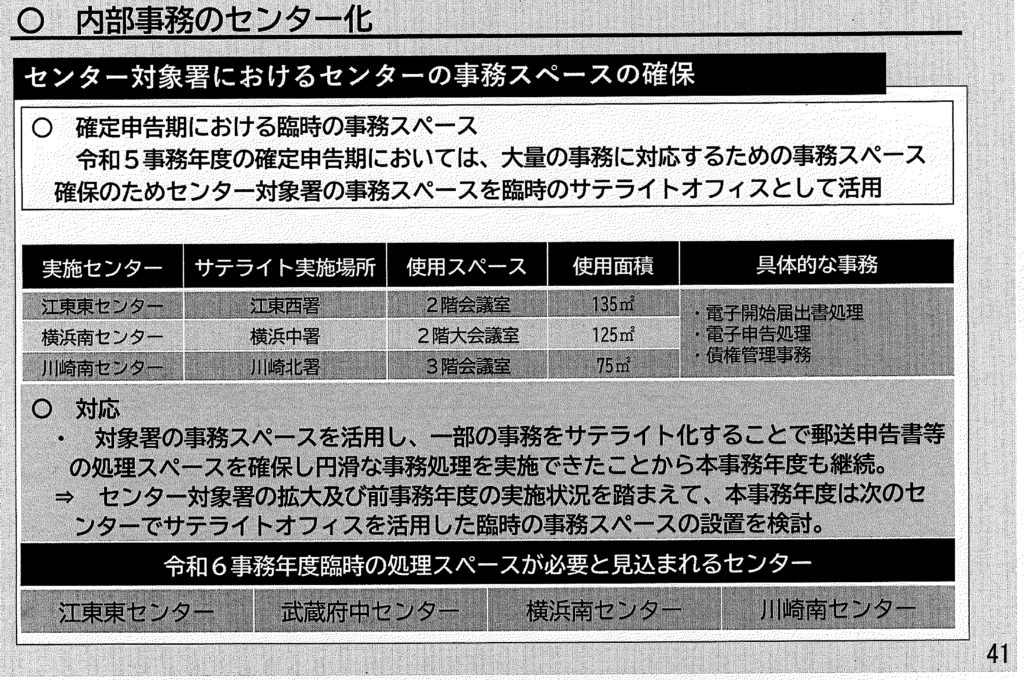

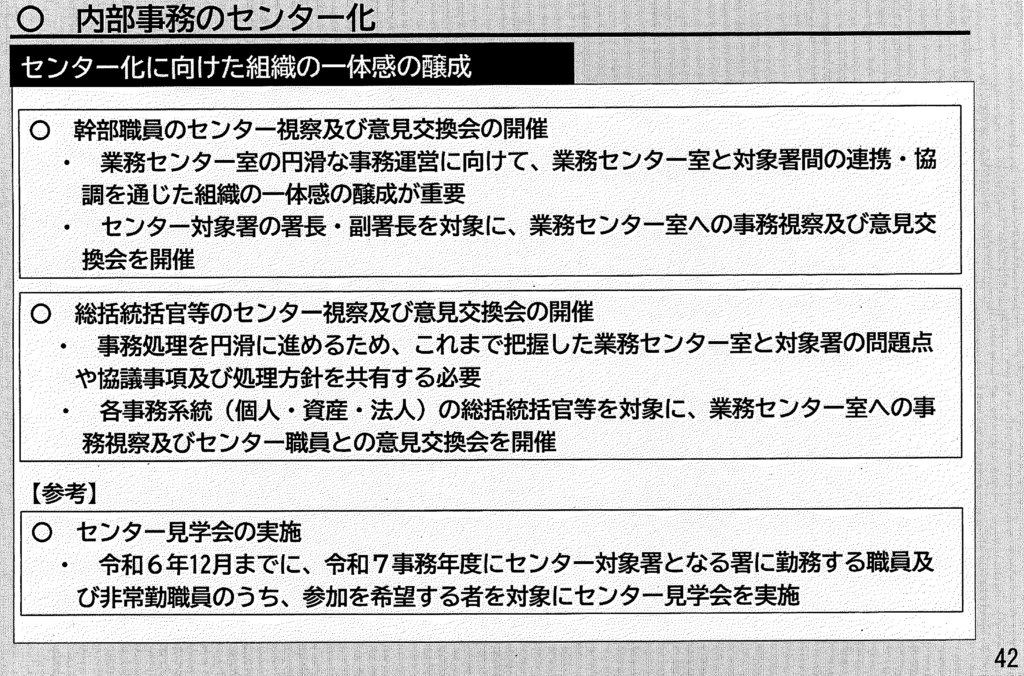

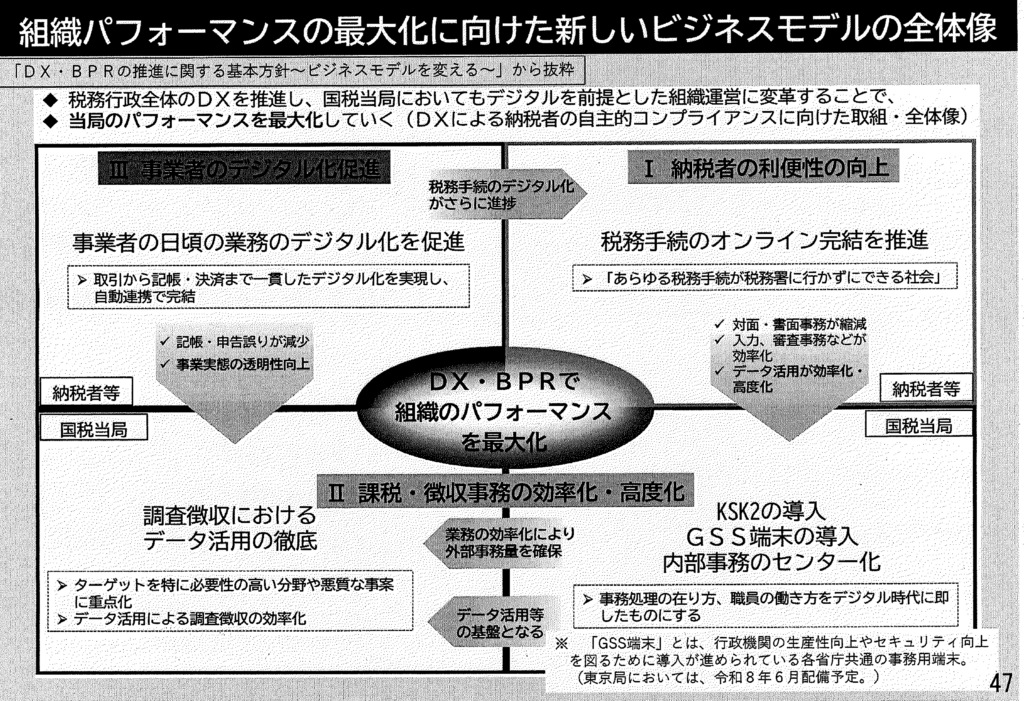

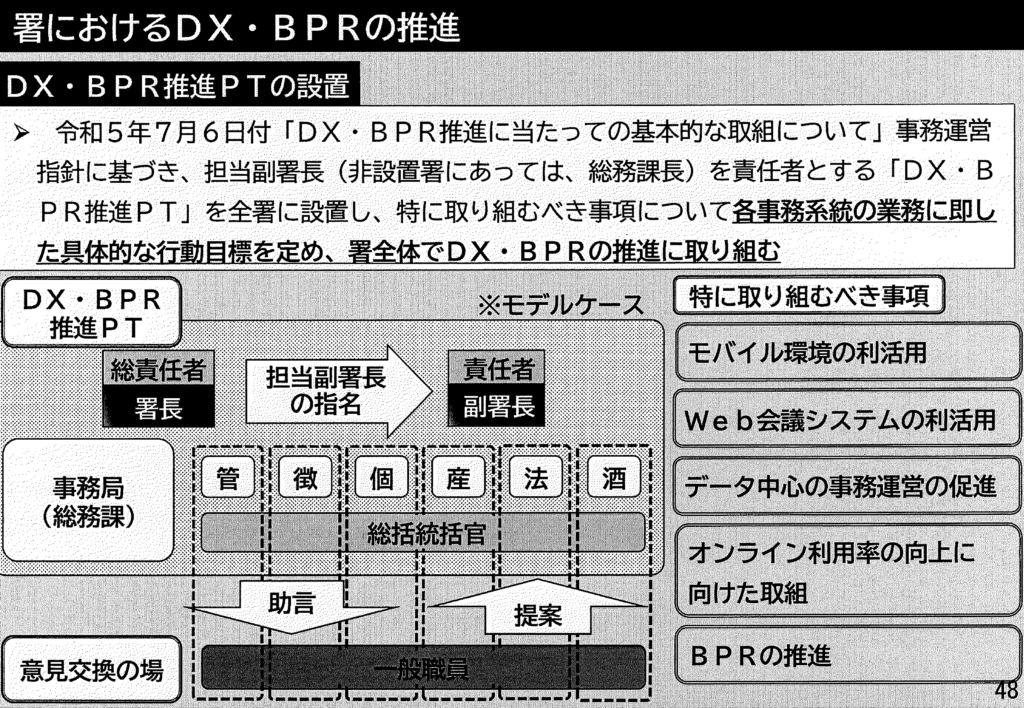

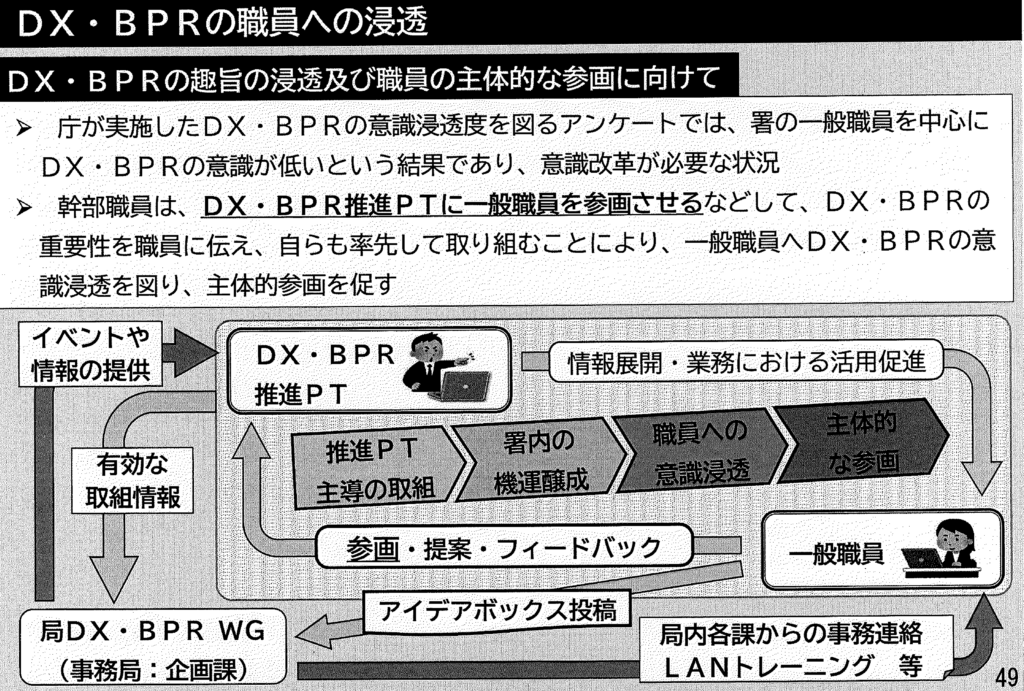

内部事務のセンター化

「EXper t 1」の全署展開

調査法人から取得した仕訳データをインポートすることによって、データ分析を効率的に行うことができる会計データ分析ツール「Expert1」を全署へ展開

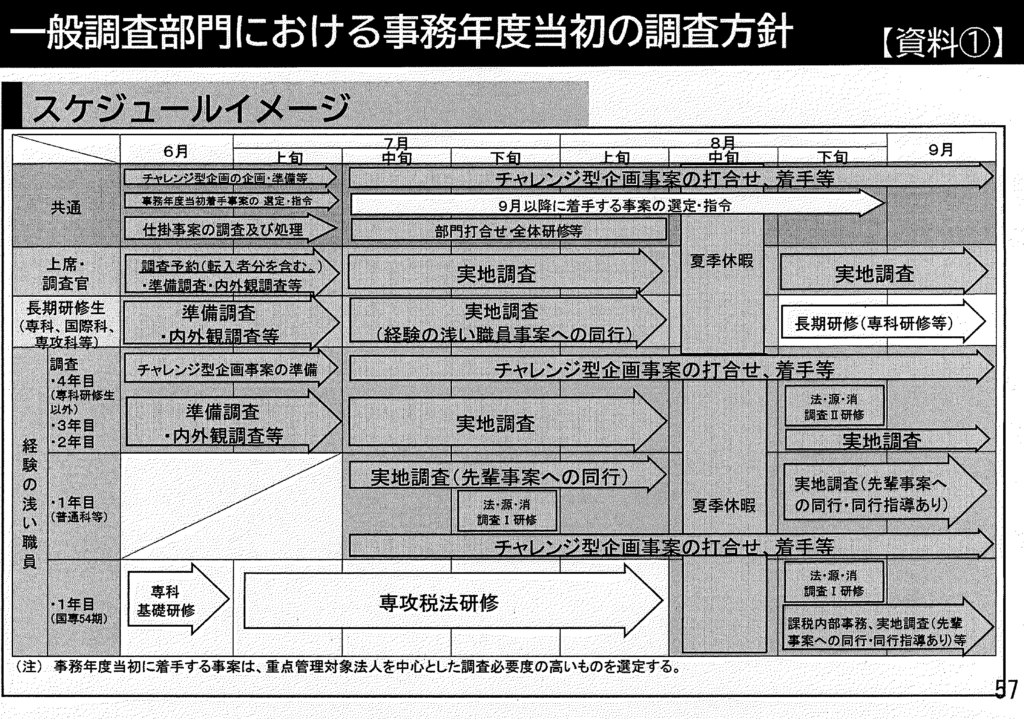

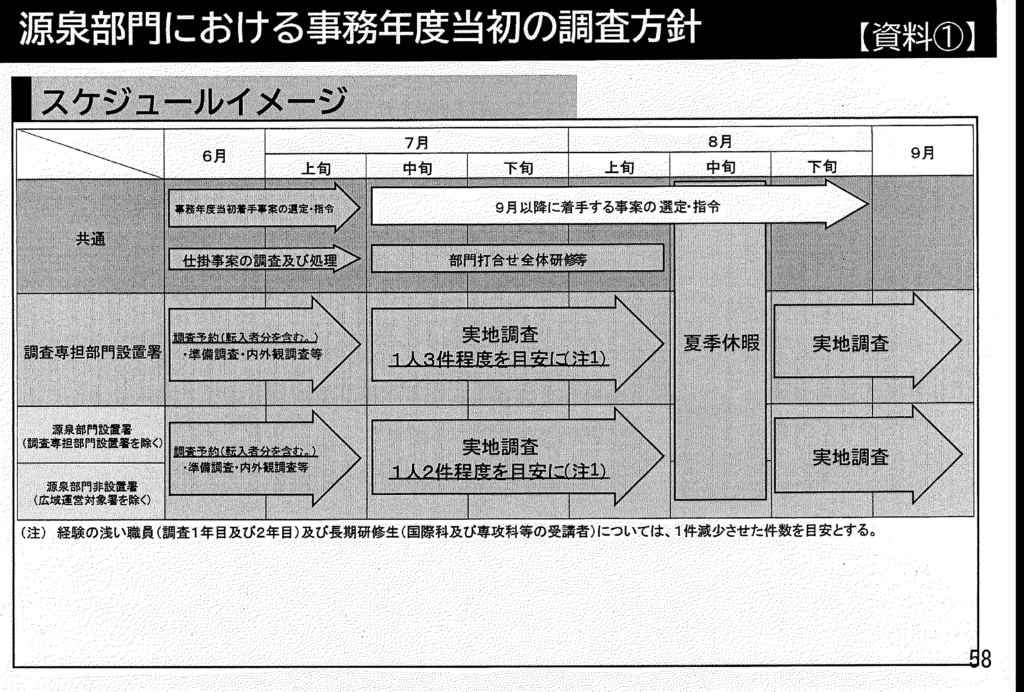

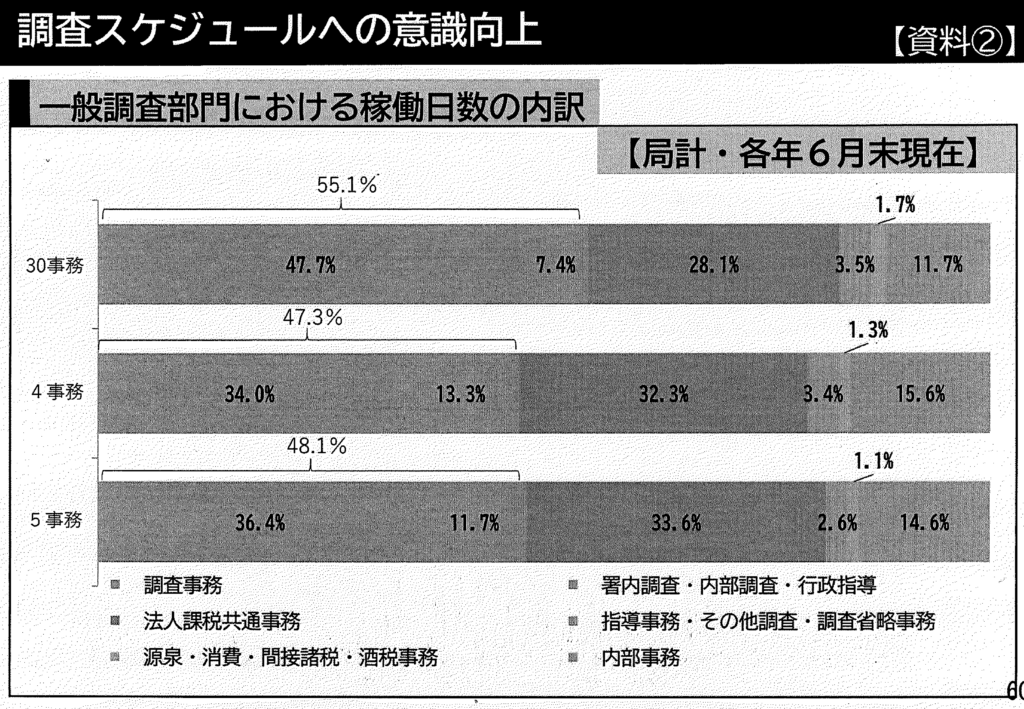

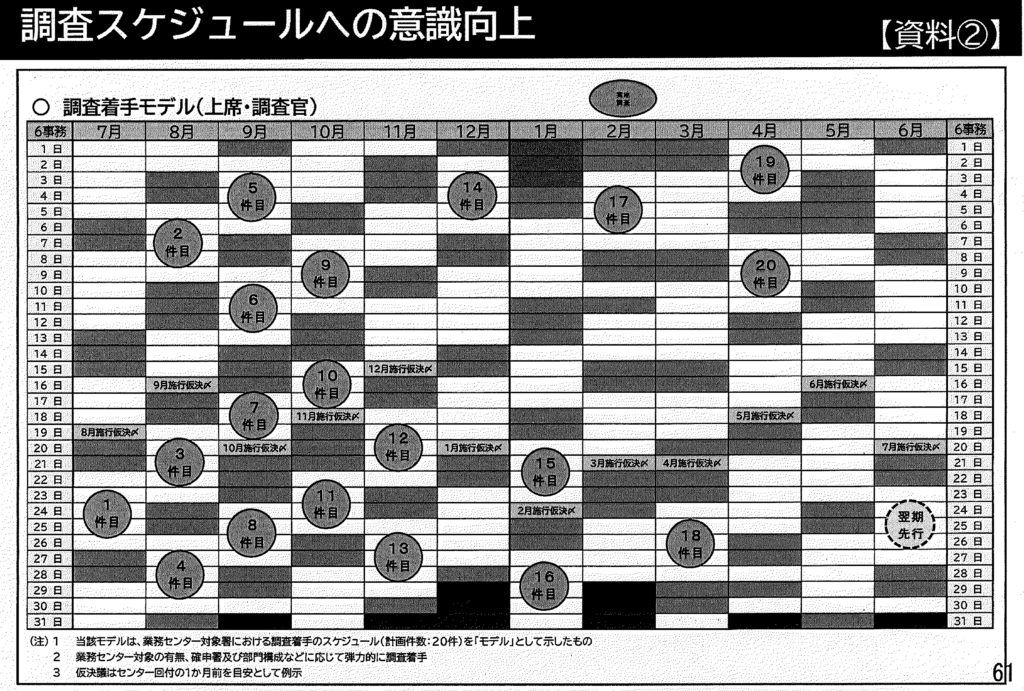

一般調査部門における事務年度当初の調査方針

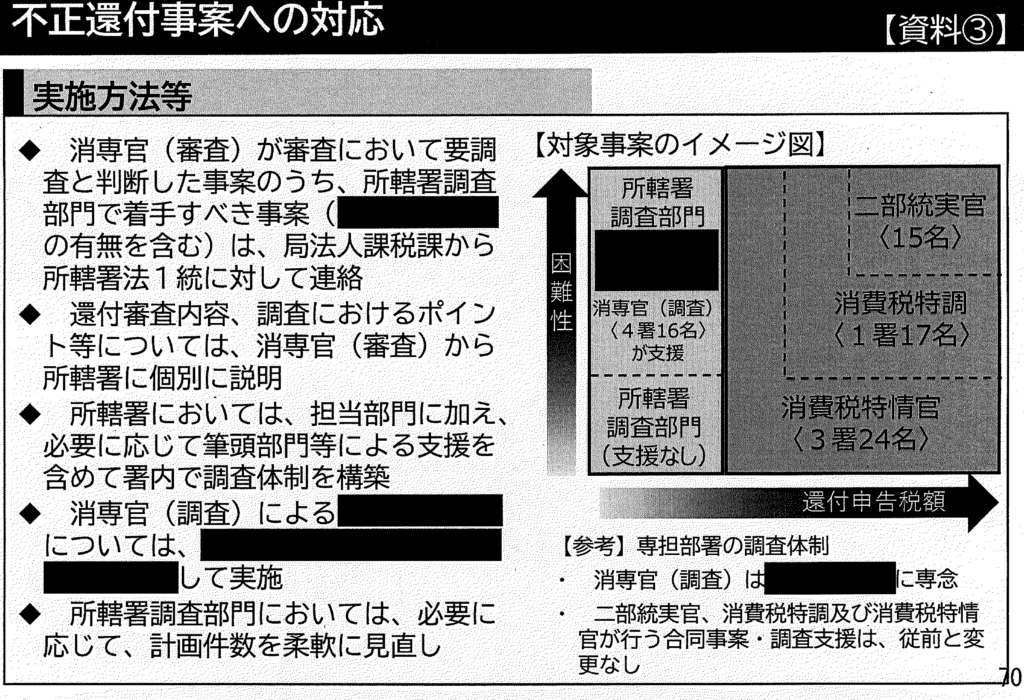

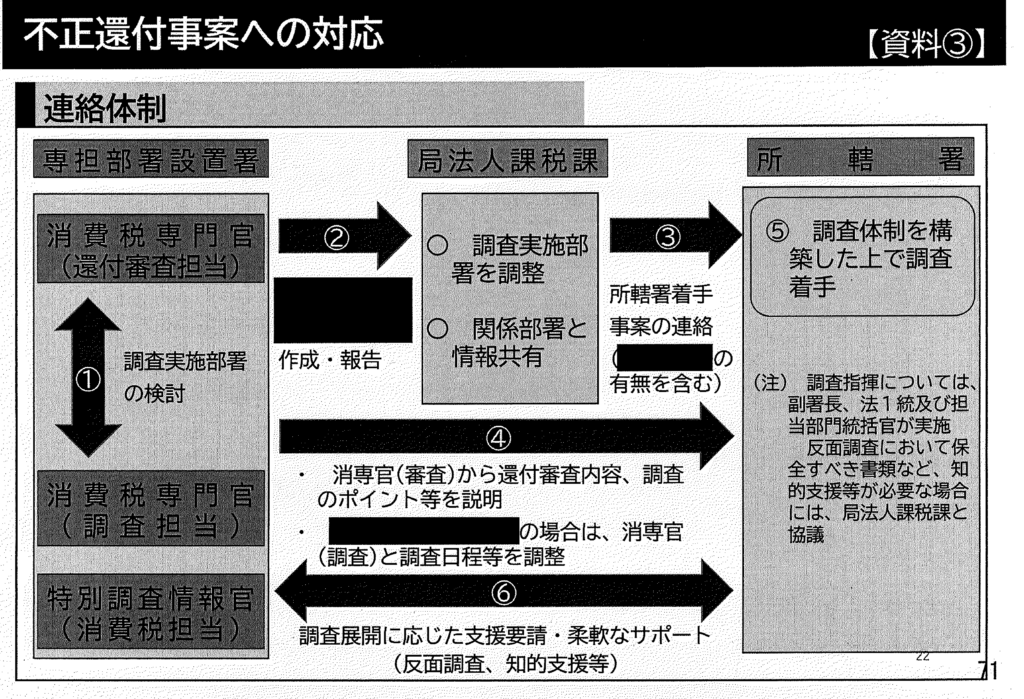

消費税不正還付への取り組み

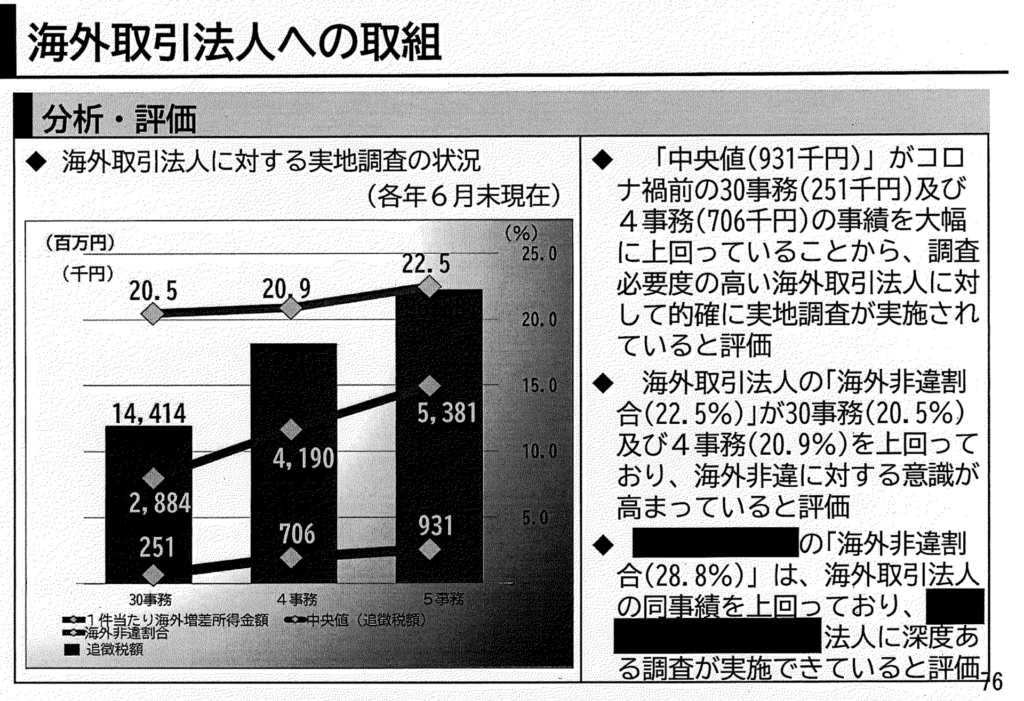

海外取引法人への取組

稼働無申告法人への対応

令和6事務年度の法人税課税部門の事務運営の方向性(消費税課)

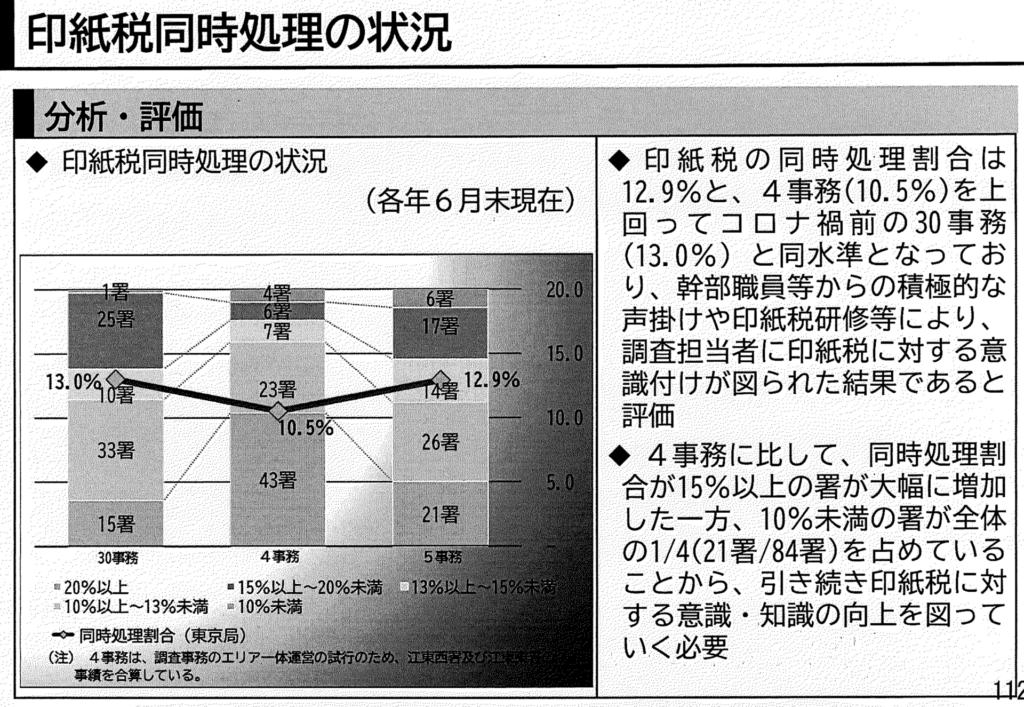

印紙税同時処理の状況

◆ 法人税等の調査の際には、契約書等の現物確認を徹底することによって、法人税や消費税の検討と併せて、印紙税の適否についても確認を行い、不納付文書を把握した場合には確実に是正する。

◆ 印紙税に対する意識・知識を高める観点から、「印紙税情報」等の各種情報を全体研修、部門研修、自己研さん等において積極的に活用する。

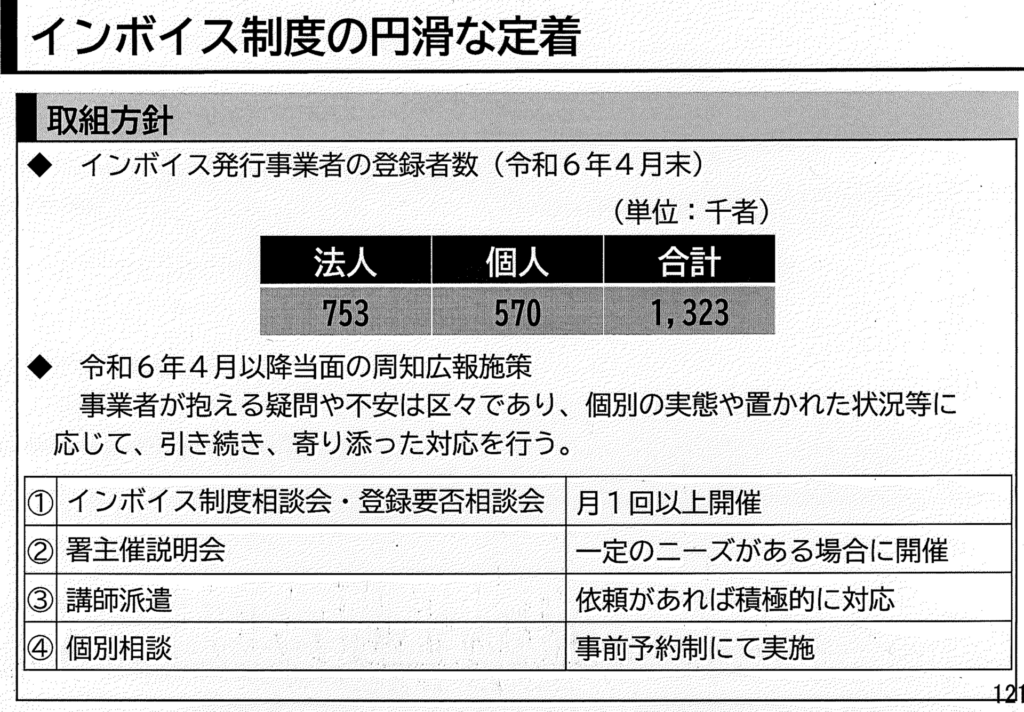

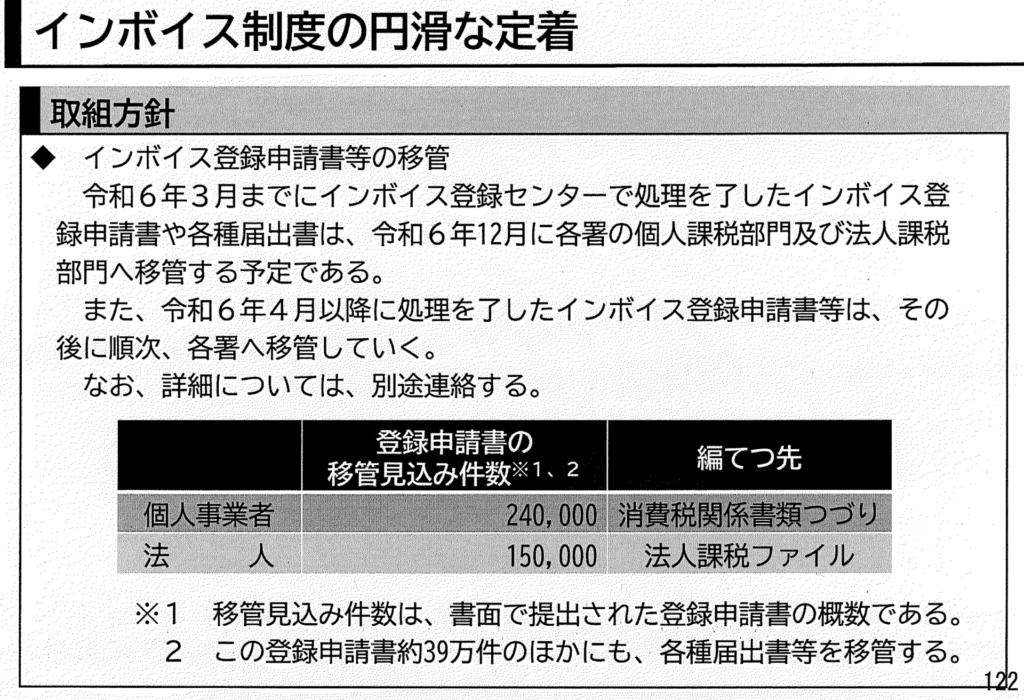

インボイス制度の円滑な定着

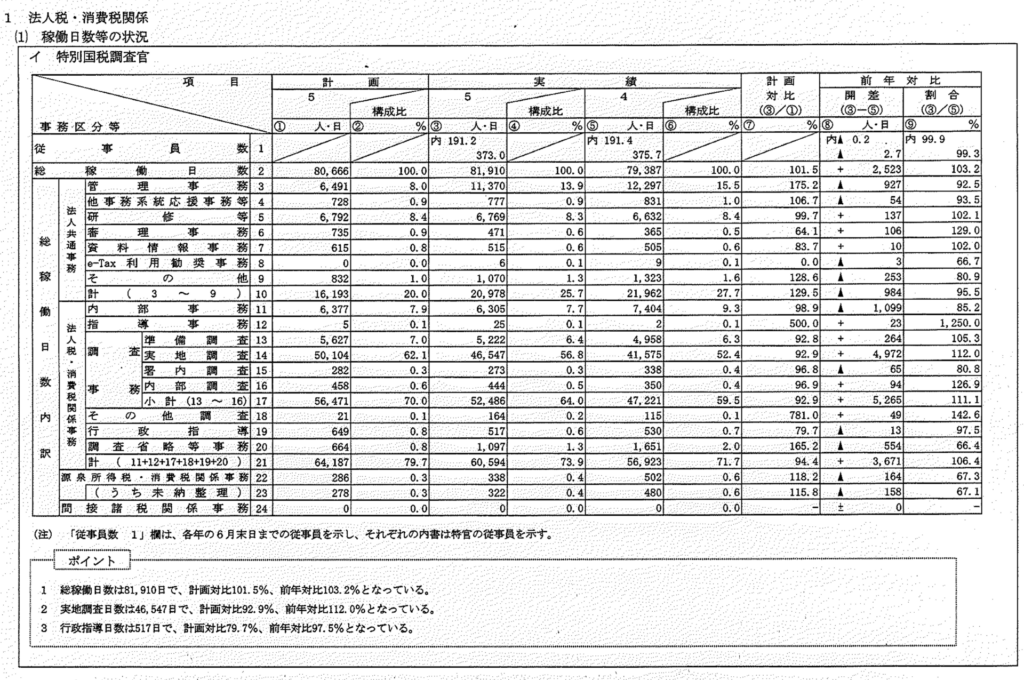

令和5事務年度の法人税等及び源泉所得税の事務事績表

事務管理における留意点