📌 この記事でわかること

本裁決は、日本の法人がカナダの外国法人に支払った「ゲームソフト開発費」が、所得税法上の「著作権の使用料(国内源泉所得)」に該当するかが争われた事案です。

請求人(日本法人)は、支払った金員はあくまで開発に要する実費であり、開発途中の成果物には商業的価値がないため、著作権の使用料には当たらないと主張しました。しかし、審判所は「契約の名目ではなく、目的や内容から契約意思を合理的に解釈すべき」との判断基準を示しました。

本件のライセンス契約には、開発されたソフトを請求人が独占的に利用・販売・再許諾できる条項が含まれており、審判所は「契約の本体は著作権の使用許諾にある」と認定。たとえ「開発費」の名目であっても、それは著作権を利用するための権利金や頭金としての性格を持つため、源泉徴収が必要な「使用料」に該当すると結論付けました。

海外ベンダーとのソフトウェア開発契約において、「開発費」と「ロイヤリティ」を形式的に切り分けても、実態が使用許諾であれば源泉所得税のリスクが生じることを再認識させる重要な裁決です。

- 「ゲーム開発費」の名目で支払った金員が著作権の使用料(国内源泉所得)に該当すると判断された理由

- 著作権の使用料該当性の判断基準(契約の名目ではなく、目的・内容から「本体をなす合意」を認定して判断)

- 「通達161-24(技術等の使用料)」が著作権の使用料には適用されないとされた根拠

- 海外ベンダーとのソフトウェア開発契約における源泉所得税リスクのポイント

裁決要旨

審判所ホームページの裁決要旨

請求人は、外国法人B社に対して支払ったゲームソフトの開発費(以下「本件開発費」という。)について、①各支払段階に先立ち交付される中間成果物は商業的価値を有さず、当該中間成果物が交付されたことをもって請求人が著作物を使用したということにはならないこと、②本件開発費は各分割払金の支払の都度、当該金額はB社に帰属し、債務不履行等の特別の事由が生じない限り請求人には返還されず著作権の使用料の前払としての性格も有していないこと、③B社はゲームソフトの開発を行うことが本来の目的であって、本件開発費はその開発を行うために要する費用であることから、「著作権の使用料(所得税法第161条第七号ロの国内源泉所得)」には該当しない旨主張する。

しかしながら、請求人とB社との契約は、請求人がB社に本件ソフトを開発させ、B社から著作権の使用許諾を得て、請求人が、その各子会社に対し、適法に複製等の再実施許諾を行うことを目的として締結されたものであり、当該契約にB社が開発した本件著作権の請求人に対する使用許諾条項が盛り込まれることによって、その目的が達せられるものと認められるから、本件ライセンス契約の本体をなす合意は、請求人がB社から本件著作権の使用許諾(再実施許諾を含む。)を受けることにあるといえること、また、著作権の使用料とは、著作物の複製その他著作物の利用又は出版権の設定につき支払を受ける対価の一切をいい、頭金、権利金等を含むとされることから、本件開発費は、著作権の使用料として源泉所得税の課税対象となる国内源泉所得に該当する。(平22. 2. 3 東裁(諸)平21-114)

事案の概要

コンピュータゲームソフトの企画販売を行う法人(請求人)が、カナダに本店を置く外国法人に対し、ゲームソフトの開発に係る開発費として金員を支払った。

これに対し、原処分庁は、当該金員は所得税法第161条第7号ロに規定する著作権の使用料であり国内源泉所得に該当するとして、源泉所得税の納税告知処分及び不納付加算税の賦課決定処分を行った。

請求人は、当該金員は開発費であり著作権の使用料に当たらないとして、各処分の全部の取消しを求めた。

基礎事実

請求人は、ゲームソフト等の企画、販売及び関連事業を行う法人である。

請求人の子会社である法人(以下「【不開示】」という。)は、外国法人との間で、平成18年1月10日付で、ゲームソフト(以下「本件ソフト」という。)の開発に関する契約(以下「本件ライセンス契約」という。)を締結し、平成18年3月22日、同契約に基づくすべての権利及び義務を請求人に譲渡した。

請求人は、平成18年8月10日及び平成19年6月5日の2回にわたり、本件ライセンス契約に関する修正を行い、本件ソフトの開発に関するスケジュール等の変更に合意した。変更後の本件ライセンス契約では、請求人は外国法人に対し、本件ソフトの開発費(本件開発費)及びロイヤリティ(純売上高に一定の率を乗じた金額)を支払うこととされた。

請求人は、別表2のとおり本件開発費の一部を支払ったが、原処分庁は、当該支払は著作権の使用料に当たるとして、源泉所得税に関する各納税告知処分等を行った。

外国法人は、租税条約に基づく軽減を受けるため、所定の届出書を提出している。

関係法令の要旨

1 所得税法第161条《国内源泉所得》第7号ロは、国内において業務を行う者から受ける著作権(出版権及び著作隣接権その他これに準ずるものを含む。)の使用料又はその譲渡による対価で当該業務に係るものは、国内源泉所得に該当する旨規定している。

2 所得税法第162条《租税条約に異なる定めがある場合の国内源泉所得》は、日本国が締結した所得に対する租税に関する二重課税防止のための条約において国内源泉所得につき前条の規定と異なる定めがある場合には、その条約の適用を受ける者については、同条の規定にかかわらず、国内源泉所得は、その異なる定めがある限りにおいて、その条約に定めるところによる旨規定している。

3 所得税法第212条《源泉徴収義務》第1項は、外国法人に対し国内において同法第161条第1号の2から第7号まで若しくは第9号から第12号までに掲げる国内源泉所得の支払をする者は、その支払の際、これらの国内源泉所得について所得税を徴収し、その徴収の日の属する月の翌月10日までに、これを国に納付しなければならない旨規定している。

4 所得税法第213条《徴収税額》第1項第1号は、同法第212条第1項の規定により徴収すべき所得税の額は、国内源泉所得の金額に100分の20の税率を乗じて計算した金額である旨規定している。

5 所得税基本通達161-23《技術等及び著作権の使用料の意義》は、所得税法161条第7号イの「工業所有権その他の技術に関する権利、特別の技術による生産方式若しくはこれらに準ずるもの」(以下、この別紙内において「技術等」という。)の使用料とは、技術等の実施、使用、採用、提供若しくは伝授又は技術等に係る実施権若しくは使用権の設定、許諾若しくはその譲渡の承諾につき支払を受ける対価の一切をいい、同号口の著作権の使用料とは、著作物(著作権法第2条《定義》第1項第1号に規定する著作物をいう。)の複製、上演、演奏、放送、展示、上映、翻訳、編曲、脚色、映画化その他著作物の利用又は出版権の設定につき支払を受ける対価の一切をいうのであるから、これらの使用料には、契約を締結するに当たって支払を受けるいわゆる頭金、権利金等のほか、これらのものを提供し、又は伝授するために要する費用に充てるものとして支払を受けるものも含まれることに、留意する旨定めている。

6 所得税基本通達161-24《図面、人的役務等の提供の対価として支払を受けるものが使用料に該当するかどうかの判定》は、技術等を提供し又は伝授するために図面、型紙、審査請求人見本等の物又は人的役務を提供し、かつ、・当該技術等の提供又は伝授の対価のすべてを当該提供した物又は人的役務の対価として支払を受ける場合には、当該対価として支払を受けるもののうち、当該対価として支払を受ける金額が、当該図面その他の物の作成又は当該人的役務の提供のために要した経費の額に通常の利潤の額(個人が自己の作成した図面その他の物を提供し、又は自己の人的役務を提供した場合には、その者がその物の作成又は人的役務の提供につき通常受けるべき報酬の額を含む。)を加算した金額に相当する金額を超えるものである場合には、所得税法第161条第7号イに掲げる使用料に該当するものとし、その他のものは当該物又は人的役務の提供の対価に該当する旨定めている。

7 所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府とカナダ政府との間の条約(以下、この別紙内において「日加租税条約」という。)第3条第2項ば、一方の締約国内によるこの条約の適用上、この条約において定義されていない用語は、文脈により別に解釈すべき場合を除くほか、この条約の適用を受ける租税に関する当該一方の締約国の法令における当該用語の意義を有するものとする。

8 日加租税条約第12条第1項は、一方の締約国内において生じ、他方の締約国の居住者に支払われる使用料に対しては、当該他方の締約国において租税を課することができる旨規定し、同条第2項は、当該使用料に対しては、当該使用料が生じた締約国においても、当該締約国の法令に従って租税を課することができ、その租税の額は、当該使用料の受益者が他方の締約国の居住者である場合には、当該使用料の額の10パーセントを超えないものとする旨規定している。

9 日加租税条約第12条第3項は、この条において「使用料」とは、文学上、美術上若しくは学術上の著作物(映画フィルム及びラジオ放送用又はテレビジョン放送用のフィルム又はテープを含む。)の著作権、特許権、商標権、意匠、模型、図面、秘密方式若しくは秘密工程の使用若しくは使用の権利の対価として受領するすべての種類の支払金をいう旨規定し、同条第5項は、.使用料は、その支払者が一方の締約国の居住者である場合には、その支払者の居住地国の国内源泉所得になる旨規定している。

1 0 租税条約の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律の施行に関する省令第2条《相手国居住者等配当等に係る所得税の軽減又は免除を受ける者9 の届出等》第1項は、相手国居住者等は、その支払を受ける租税条約に規定する使用料につき所得税法の規定により徴収されるべき所得税について当該相手国居住者等に係る相手国との間の租税条約の規定に基づき軽減又は免除を受けようとする場合には、当該使用料に係る源泉徴収義務者ごとに、所定の事項を記載した届出書を、当該租税条約の効力発生の日以後最初にその支払を受ける日の前日までに、当該源泉徴収義務者を経由して、当該源泉徴収義務者の納税地の所轄税務署長に提出しなければならない旨規定している。

1 1 著作権法第2条第1項第1号は、著作物とは、思想又は感情を創作的に表現したものであって、文芸、学術、美術又は音楽の範囲に属するものをいう旨、同項第2号は、著作者とは、著作物を創作する者をいう旨、同項第10号の2は、プログラムとは、電子計算機を機能させて一の結果を得ることができるように、これに対する指令を組み合わせたものとして表現したものをいう旨規定している。

1 2 著作権法第2条第3項は、この法律にいう「映画の著作物」には、映画の効果に類似する視覚的又は視聴覚的効果を生じさせる方法で表現され、かつ、物に固定されている著作物を含むものとする旨規定している。

1 3 著作権法第10条(〈著作物の例示》第1項は、同法にいう著作物を例示して規定しており、同項第7号は映画の著作物を、同項第9号はプログラムの著作物を掲げている。

1 4 著作権法第17条《著作者の権利》第1項は、著作者は、同法第18条《公表権》第1項、第19条《氏名表示権》第1項及び第20条《同一性保持権》第1項に規定する権利(著作者人格権)並びに同法第21条《複製権》から第28条《二次的著作物の利用に関する原著作者の権利》までに規定する権利(著作権)を享有する旨規定し、また、同条第2項は、著作者人格権及び著作権の享有には、いかなる方式の履行をも要しない旨規定している。

1 5 著作権法第63条《著作物の利用の許諾》第1項は、著作権者は、他人に対し、その著作物の利用を許諾することができる旨規定し、同条第2項は、同条第1項の許諾を得た者は、その許諾に係る利用方法及び条件の範囲内において、その許諾に係る著作物を利用することができる旨規定している。

争点

本件開発費が、所得税法第161条第7号ロに規定する著作権の使用料に該当し、国内源泉所得として源泉所得税の課税対象となるか否か。

争点についての主張

請求人

本件開発費の各支払段階に先立ち交付される中間成果物は、開発の委託者である当社の意向を踏まえて、ストーリー内容や映像の見直しが行われるものであって商業的価値は有しておらず、その時点では著作権として保護される著作物は生じていないから、中間成果物を複製等して販売することはあり得ない。したがって、当該中間成果物が交付されたこ—とで- 請求人が著作権を使用したということにはならない。

本件開発費は各分割払金の支払の都度外国法人に帰属し、債務不履行等の特別の事由が生じない限り返還されないから、著作権の使用料の前払としての性格を有していない。

外国法人はゲームソフトの開発を行うことが本来の目的であり、本件開発費はその開発を行うために要する費用であって、著作権の使用料ではない。

本件開発費は、通達161-24にいう図面等の作成又は人的役務の提供のために要した経費の額に通常の利潤の額を加算した金額に当たり、著作権の使用料に当たらない。

原処分庁

本件ライセンス契約において、外国法人は本件ソフトに係る著作権を独占的に所有し、請求人は本件ソフト等を使用して製造、販売、流通、ライセンス、サブライセンス等を行うための独占的ライセンスを付与されている。

本件開発費は、将来支払われる使用料の前払い的性格を有する。

通達161-24の対象は技術等の使用料であり、著作権の使用料は含まれない。

審判所の判断

法令解釈

所得税法第161条第7号ロは、国内源泉所得となる著作権(出版権及び著作隣接権その他これに準ずるものを含む。)の使用料又はその譲渡による対価について規定している。ここでいう著作権は、著作権法に規定する著作権(出版権及び著作隣接権を含む。)をいう。

著作権の使用料とは、著作物の複製その他著作物の利用又は出版権の設定につき支払を受ける対価の一切をいい、頭金、権利金等を含む。

契約に基づいて支払われる金員が著作権の使用料に当たるか否かは、契約上の名目だけでなく、その目的や内容から契約意思を合理的に解釈し、本体をなす合意を認定して判断すべきである。

租税条約により国内源泉所得の定めが異なる場合には条約の定めによる。著作権の使用料については、条約上、支払者が日本の居住者等である場合には国内源泉所得とされ、源泉所得税が課税される。

また、ゲームソフトは、著作権法上、「映画の著作物」及び「プログラムの著作物」に当たる。

「イ 法令解釈

(イ)所得税法第161条第7号ロ

A 所得税法第161条第7号口は、国内源泉所得となる著作権(出版権及び著作隣接権その他これに準ずるものを含む。)の使用料又はその譲渡による対価について規定しているが、ここでいう著作権とは、所得税法等の租税法規において特に定義されていないことからすると、著作権法に規定する著作権(出版権及び著作隣接権を含む。)をいうものと解される。

B また、国内において業務を行う者から外国法人に支払われる著作権の使用料又は譲渡の対価で、当該業務に係るものは国内源泉所得とされることから、所得源泉地は、いわゆる使用地主義を採用していると解される。

C 著作権の使用料とは、通達161-23によると、著作物の複製その他著作物の利用又は出版権の設定につき支払を受ける対価の一切をいい、同通達には所得税法第161条第7号イの工業所有権その他の技術に関する権利、特別の技術による生産方式若しくはこれらに準ずるもの(以下「技術等」という。)の使用料の意義も定められているところ、技術等の提供又は伝授の対価に係る使用料の取扱いは別に通達161-24に定められており、いずれの取扱いも、当審判所において相当であると認められる。

D そして、その支払われる対価が著作権の使用料に当たるか否かの判断に当たっては、契約に基づいて支払われる金員が何の対価であるかを、当該金員の支払根拠となった契約における名目だけではなく、その目的や内容から契約意思を合理的に解釈し、その本体をなす合意を認定して判断すべきであるものと解される。

(ロ)日加租税条約第12条

日加租税条約第12条第1項ないし第3項によれば、著作物の著作権の使用料は、その所得源泉地においてその支払額の10%を限度として課税することができるとされている。ここでいう「著作物の著作権」は本条約には定義がないが、日加租税条約第3条第2項により国内法と同意義を有し、「使用料」とは著作物の著作権の使用又は使用の権利の対価として受領するすべての種類の支払金をいうから(第3項)、著作権の使用料の意味内容については、所得税法第161条第7号口と異なるところはないと解される。そして、著作権の使用料の支払者が日本の居住者等である場合には、日本の国内源泉所得とされるから(第5項)、所得源泉地は、いわゆる債務者主義により決定されるものと解される。

(ハ)所得税法第162条

所得税法第162条は、租税条約において国内源泉所得について同法第161条の規定と異なる定めがある場合には、その条約の適用を受ける者については、同条の規定にかかわらず、国内源泉所得は、その異なる定めがある限りにおいて、その条約の定めるところによる旨規定している。

したがって、所得税法第161条第7号口及び日加租税条約第12条が規定する著作権の使用料又は譲渡による対価については、同条約の債務者主義により決せられ、内国法人からカナダ法人に支払われる場合には、その対価は我が国の国内源泉所得として、所得税法第212条第1項の規定により源泉所得税が課税されることになる。

(二)著作権法

著作権法の保護を受ける著作物とは、思想又は感情の創作的表現であって、文芸、学術、美術又は音楽の範囲に属するものをいい(第2条第1項第1号)、「映画の著作物」(第10条第1項第7号)及び「プログラムの著作物」(同項第9号)もその一つとされている。ここで、「映画の著作物」には、映画の効果に類似する視覚的又は視聴覚的効果を生ずる方法で表現され、かつ、物に固定されている著作物を含むとされ(第2条第3項)、また、「プログラムの著作物」は、パソコンやゲーム機に対して、プログラム言語による指令によって表現される著作物と解される。したがって、【不開示】ゲームソフトは「映画の著作物」であるとともに「プログラムの著作物」に当たると解される。」

認定事実

本件ソフトは、プレーヤーの操作に応じて視覚的映像表現がディスプレイに実現され、音声・効果音・音楽などの聴覚的表現が実現されるゲームソフトであり、著作権法上「映画の著作物」及び「プログラムの著作物」に該当する。

本件ライセンス契約は、外国法人の技術力や本件ソフトの内容等のリサーチを行った後締結され、のちに契約上の権利義務が請求人に譲渡された。

本件ソフトは請求人の依頼を受けて外国法人が開発したものであり、本件著作権は外国法人に帰属する。

請求人は、子会社等に対し、本件ソフトについて再実施許諾を行い、各子会社は当該再実施許諾に基づき商品化して販売する体制にあった。

当てはめ

本件ライセンス契約は、請求人が外国法人に本件ソフトを開発させ、外国法人から本件著作権の使用許諾(再実施許諾を含む。)を得て、請求人が各子会社に対し適法に複製等の再実施許諾を行い利益を得ることを目的として締結された。

当該契約に外国法人が開発した本件著作権の請求人に対する使用許諾条項が盛り込まれることによって、その目的が達せられる。したがって、本件ライセンス契約の本体をなす合意は、請求人が外国法人から本件著作権の使用許諾(再実施許諾を含む。)を受けることにある。

また、契約上、請求人及び子会社に対し、契約締結日以降、ゲーム等を使用し、製造、販売、流通させ、ライセンスし、サブライセンスし、あるいはその他の方法で販売するための独占的ライセンスを与える旨が定められている。これらの目的を達成するための本件著作権の使用許諾の対価が本件開発費である。

ロイヤルティ額が本件開発費の額を超えることになった場合に超過分が支払われる仕組みであることも踏まえると、内国法人である請求人から外国法人に支払われた本件開発費は、著作権の使用料として源泉所得税の課税対象となる国内源泉所得に当たる。

請求人側の見解に対する判断

著作権の使用料とは、著作物の複製その他著作物の利用又は出版権の設定につき支払を受ける対価の一切をいい、頭金、権利金等を含む。以上のとおり、本件開発費が著作権の使用料に該当することは明らかである。

通達161-24は、所得税法第161条第7号イの技術等の使用料について定めたものであり、同号ロの著作権の使用料については適用できない。

なお、請求人は、実際に通達161-24の判断基準を適用して著作権の使用料に該当しないとする旨判断した国税当局の先例もある旨主張するが、その有無にかかわらず、本件開発費に係る当審判所の判断は上記ハのとおりであるから、この点に関する請求人の主張も採用できない。

以上により、本件開発費は、所得税法第161条第7号ロ及び日加租税条約第12条に規定する著作権の使用料に該当し、請求人から外国法人に対して支払われた本件開発費は、国内源泉所得として源泉所得税を源泉徴収し納付しなければならない。

納税告知処分・不納付加算税の適法性

本件開発費は著作権の使用料に該当し、源泉所得税の課税対象となる。したがって、各納税告知処分は適法である。

また、源泉所得税を法定納期限までに納付しなかったことについて、国税通則法第67条第1項ただし書に規定する正当な理由があるとは認められないから、不納付加算税の賦課決定処分も適法である。

別紙3 本件ライセンス契約の要旨

1 本契約

本契約は、2006年1月10日に、【不開示】 と 【不開示】(以下、この別紙内において「【不開示】」という。)との間で締結された。

2 サービスと定義

(1) サービス

- 【不開示】は【不開示】に対し、ゲームを引き渡し、プログラミング・サービス(以下、この別紙内において「サービス」という。)を提供することに合意する。

- 当該ゲームには、下記10の付属書類Aに記載されるプラットフォーム・システム(以下、この別紙内において「プラットフォーム」という。)で使用されるゲーム用ソフトウェア(以下、この別紙内において「ソフトウェア」という。)が含まれる。

- サービスには、製品デザイン、プログラミング、ストーリーとゲームデザイン、グラフィック・アニメーション開発、音楽、音響効果、ドキュメンテーション、アルファテスティング、ベータテスティング、バグ修正、加工、及び米国以外の国におけるローカライズが含まれる。

- ゲームタイトル、プラットフォーム、コンテンツ及び詳細なゲーム内容は、下記10の付属書類Aに記載されている。

- 【不開示】が得るロイヤルティは下記11の付属書類Bに記載されている。

- 【不開示】に対するサービス対価としての開発費の支払は、各々の重要な段階のスケジュールの条件に従って、ゲームの引渡し及びその承認と同時に行われる。

(2) 定義

- 「ゲーム」とは、本件ライセンス契約において特定されるプラットフォーム用のソフトウェア、コンテンツ及び発行者の資料が組み込まれた、完成したコンピュータビデオゲーム並びに試作品を意味する。

- 「期間」とは、本件ライセンス契約の締結日から、契約地域においてゲームを最後に商業的にリリースした後5年を経過するまでの期間をいい、5年ごとに3回まで連続して更新することができる。

- 「成果物」とは、【不開示】が【不開示】に対し引き渡す必要のあるプラットフォーム用ゲームの全要素を意味する。

3 ライセンスの許諾

【不開示】は、【不開示】、【不開示】の親会社及び各々の子会社並びに許可される承継人及び譲受人に対し、全プラットフォームに関し、期間中、ゲーム、付属製品及び移植版、改変版又は追加物を使用して、製造し、販売し、流通させ、ライセンス(サブライセンスも含む)し、あるいはその他の方法で販売するための独占ライセンスを与える。

4 成果物の開発

(1)【不開示】により開発される成果物は、各々の重要な段階までに、各々【不開示】に引き渡されるものとする。

(2)開発費の初回分割払金(すなわち、重要な段階の1段階目の支払)は、重要な段階の2段階目で引き渡される第1次作品の見込的な部分払いとして、本契約後30営業日以内に【不開示】に対し支払われるものとする。

- 重要な段階の2段階目に係る開発費の分割払金は、【不開示】から【不開示】に対し引き渡される第1次作品の部分払いの残金とし、【不開示】が当該重要な段階2に対する承認通知又は条件付承認通知を行った日から30営業日以内に支払われるものとする。

- その後、開発費の各分割払金は、各々の重要な段階での成果物の引渡しに対し支払われる(すなわち、各支払は【不開示】によって既に行われた作業に対する「未払の支払」であるものとする。)。

5 ロイヤルティ

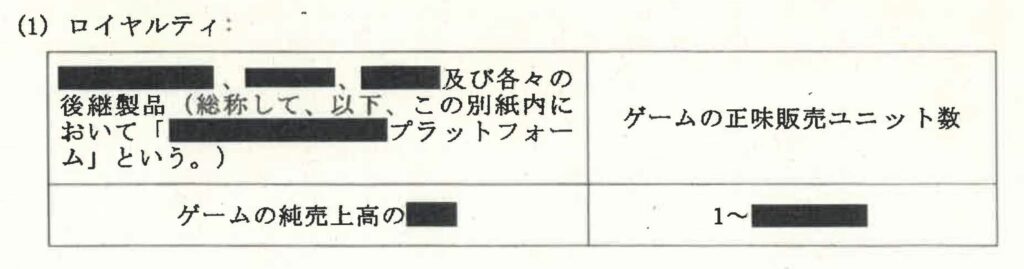

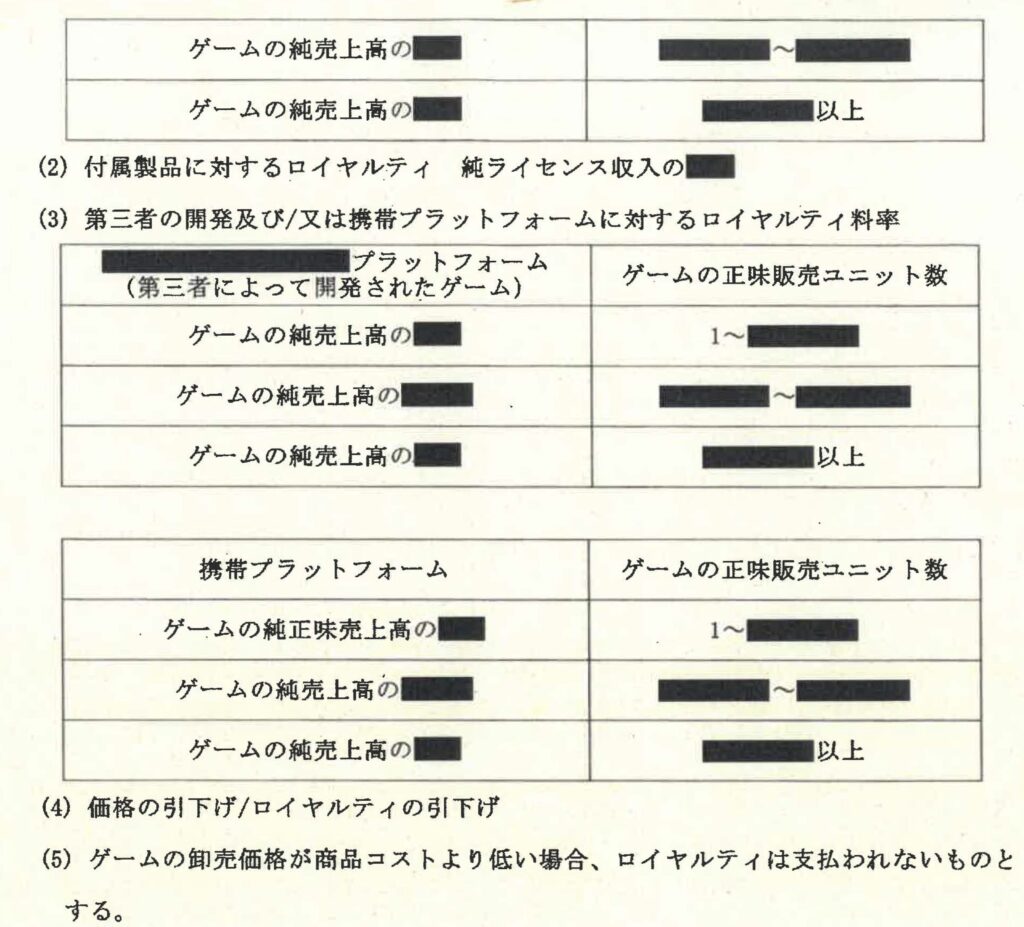

(1)下記11の付属書類Bのとおり、【不開示】の純売上高及び純ライセンス収入よりロイヤルティを得るものとする。

(2)ロイヤルティは、付属書類Bのロイヤルティ表を用いて計算した額から、開発費合計(変更後は【不開示】)を控除した後にはじめて支払われる。

(3)付属製品に関連した追加的ロイヤルティの支払は、開発費から控除されない。

6 ロイヤルティ計算

【不開示】は【不開示】のロイヤルティを暦に従って四半期ベースで計算する。

【不開示】は【不開示】に対し、当該ゲームの販売開始以降、暦年ベースの各四半期計算期間の最終日から60日以内に、当該ロイヤルティを記載した計算書を提出し、同時に支払うものとする。

7 知的財産保護

【不開示】は、ゲーム、ソフトウェア並びに【不開示】のツール及び技術の知的財産権が【不開示】に専属する財産であることを認める。

8 違反と解除

(1)【不開示】により重大な契約違反がなされた場合、【不開示】は直ちに本契約を解除することができる。ただし、【不開示】は、重大な違反による【不開示】の解除を除き、通知が到達したとみなされる日から30日以内は、かかる違反の治癒又は治癒に向けた合理的な措置をとることができる。

(2)重大な違反には、【不開示】によるゲーム完成不履行、事業停止、破産若しくは支払不能の申立て、【不開示】の成果物不承認、並びに重要な段階スケジュールの期限や予算どおりにゲームが完成できないことが含まれる。

(3)上記(1)の解除の場合、【不開示】は【不開示】に対していかなる開発費又はロイヤルティの追加払も行う義務はなく、未承認の重要な段階に対する全支払額が返金されるか又は回収するための権利が与えられる。

9 通則

本件ライセンス契約及び付属書類は、契約が締結され履行される場所で適用可能な合衆国並びに【不開示】の法律に従って解釈される。

10 付属書類A

- ゲームタイトル

- ライセンサー N/A(開発者に同じ)

- ライセンスされるコンテンツ N/A(コンテンツに同じ)

- プラットフォーム:【不開示】、【不開示】、【不開示】

- 言語:英語、フランス語、イタリア語、スペイン語、ドイツ語及び日本語

- 詳細なゲーム内容(省略)

- リリース:【不開示】

11 付属書類B

結論

審査請求は理由がないから、棄却される。

⚖️ 裁決ポイントまとめ(国税不服審判所裁決平成22年2月3日)

- 判断基準:契約に基づいて支払われる金員が著作権の使用料に当たるかは、契約上の名目だけでなく、その目的や内容から契約意思を合理的に解釈し、「本体をなす合意」を認定して判断すべきとされた

- 「本体をなす合意」の認定:本件ライセンス契約の目的は、請求人が外国法人から著作権の使用許諾(再実施許諾を含む)を受け、子会社への再実施許諾を通じて利益を得ることにある。独占ライセンス条項が盛り込まれることでその目的が達せられることから、本件ライセンス契約の本体をなす合意は著作権の使用許諾にあると認定された

- 開発費の性格:本件開発費は、上記の著作権使用許諾目的を達成するための対価(頭金・権利金としての性格)にあたる。ロイヤルティ額が開発費を超えた場合に超過分が別途支払われる仕組みも踏まえ、著作権の使用料として源泉所得税の課税対象となる国内源泉所得に該当すると判断

- 通達161-24の不適用:通達161-24は所得税法161条7号イの「技術等の使用料」について定めたものであり、同号ロの著作権の使用料には適用されないと判断

✅ 実務上の留意点

- 契約の名目より実態を重視:海外ベンダーへの支払いが「開発費」「委託費」等の名目であっても、契約の目的・内容が著作権の使用許諾にある場合、源泉所得税の課税対象となる著作権使用料に該当する可能性があります。支払いの法的性格は契約書全体の目的・内容から判断されます

- 独占ライセンス条項・再実施許諾条項の確認:本件では、独占ライセンス付与条項や子会社への再実施許諾体制が、「本体は著作権使用許諾」との認定の根拠となりました。ソフトウェア開発契約に類似する条項が含まれている場合、源泉徴収の要否を事前に検討することが重要です

- 通達161-24の適用範囲:通達161-24は技術等の使用料に関するものであり、著作権の使用料には適用されません。著作権の使用料の場合は通達161-23が適用され、頭金・権利金等も含むとされています

- 租税条約の確認:相手国との租税条約がある場合、使用料の源泉税率が軽減される場合があります(本件では日加租税条約により10%上限)。事前に条約上の手続き(届出書の提出等)を適切に行うことが必要です

❓ よくある質問

Q1. 海外への「ゲーム開発費」「ソフトウェア開発費」は、必ず源泉徴収が必要ですか?

必ずしもそうとは限りませんが、契約の実態に注意が必要です。本裁決では、「開発費」の名目であっても、契約の本体が著作権の使用許諾にあると認定された場合には、著作権の使用料として源泉所得税の課税対象となると判断されました。契約の名目だけでなく、独占ライセンス条項・再実施許諾条項等の内容から判断されます。

Q2. 開発途中の成果物には著作権が発生していないので、使用料ではないという主張は認められますか?

本裁決では、この主張は採用されませんでした。審判所は、各支払段階の成果物の著作権的保護の有無ではなく、契約全体の目的・内容から「本体をなす合意」を認定する判断手法を採用しました。契約の本体が著作権の使用許諾にある以上、各段階の支払いも使用料の性格を持つとされています。

Q3. 通達161-24は著作権の使用料には適用されないのはなぜですか?

所得税基本通達161-24は、所得税法第161条第7号イの「工業所有権その他の技術に関する権利、特別の技術による生産方式若しくはこれらに準ずるもの」(技術等)の使用料について定めたものです。著作権の使用料は同号ロに規定されており、通達161-24の適用対象外です。著作権の使用料については、同号ロ・通達161-23に基づき、頭金・権利金等を含む対価の一切が使用料に該当します。